Größe und Marktanteil des japanischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

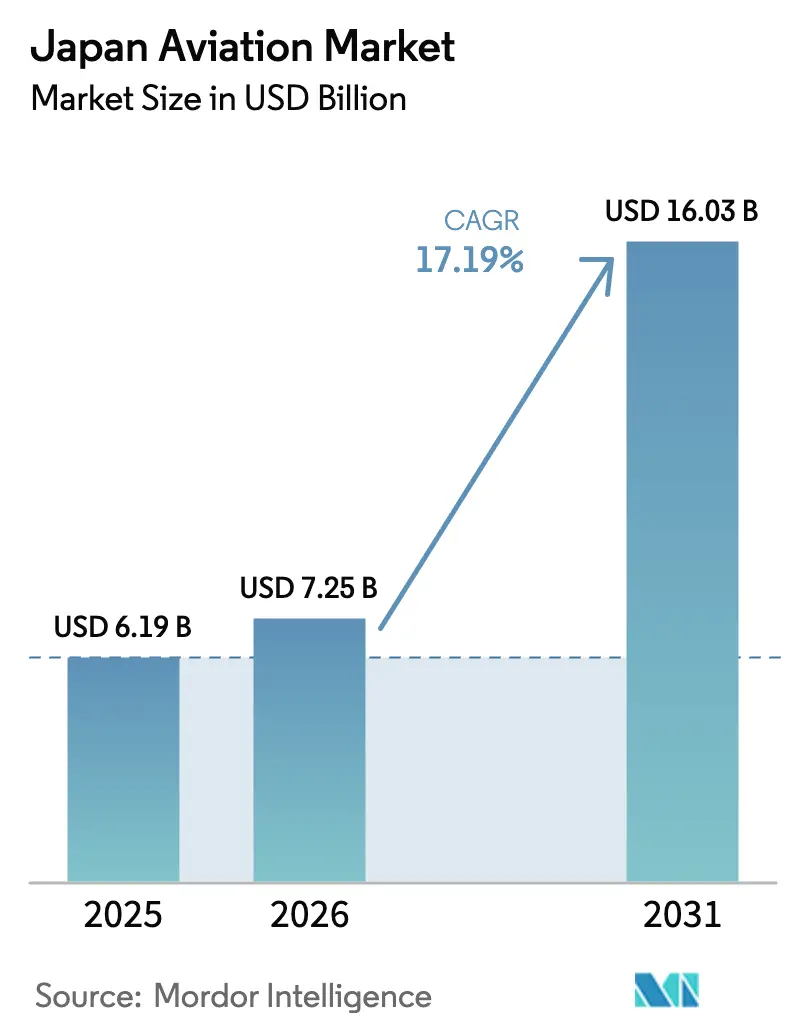

| Marktgröße im Basisjahr (2025) | 6.19 Milliarden US-Dollar |

| Marktgröße (2026) | 7.25 Milliarden US-Dollar |

| Marktgröße (2031) | 16.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Luftfahrtmarkts von Mordor Intelligence

Die Größe des japanischen Luftfahrtmarkts wird im Jahr 2026 auf 7,25 Milliarden USD geschätzt, ausgehend von einem Wert von 6,19 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 16,03 Milliarden USD, was einem Wachstum von 17,19 % CAGR über den Zeitraum 2026–2031 entspricht. Das Kapazitätswachstum resultiert aus einem synchronisierten Aufschwung im internationalen Tourismus, beispiellosen Verteidigungsausgaben und beschleunigten Modernisierungsprogrammen für die Flotte. Inländische Fluggesellschaften haben frühzeitig Produktionsslots für Schmalrumpf- und Großraumflugzeuge der nächsten Generation gesichert und schützen damit ihren Betrieb vor globaler Lieferkettenvolatilität. Gleichzeitig finanzieren Rekordverteidigungsbudgets die gemeinsame Entwicklung von Kampfflugzeugplattformen der sechsten Generation, was Spillover-Vorteile für lokale Zulieferer von Hochleistungswerkstoffen, Avionik und MRO-Dienstleistungen schafft. Neue Nachhaltigkeitsvorschriften – von Initiativen zur Gewichtsreduzierung durch Kohlefaser bis hin zu Erprobungen von Wasserstoff-Elektroantrieben – halten den japanischen Luftfahrtmarkt an der Spitze der Innovation im asiatisch-pazifischen Raum und sichern gleichzeitig profitable Auslastungsfaktoren auf wichtigen Langstreckenrouten.

Wichtigste Erkenntnisse des Berichts

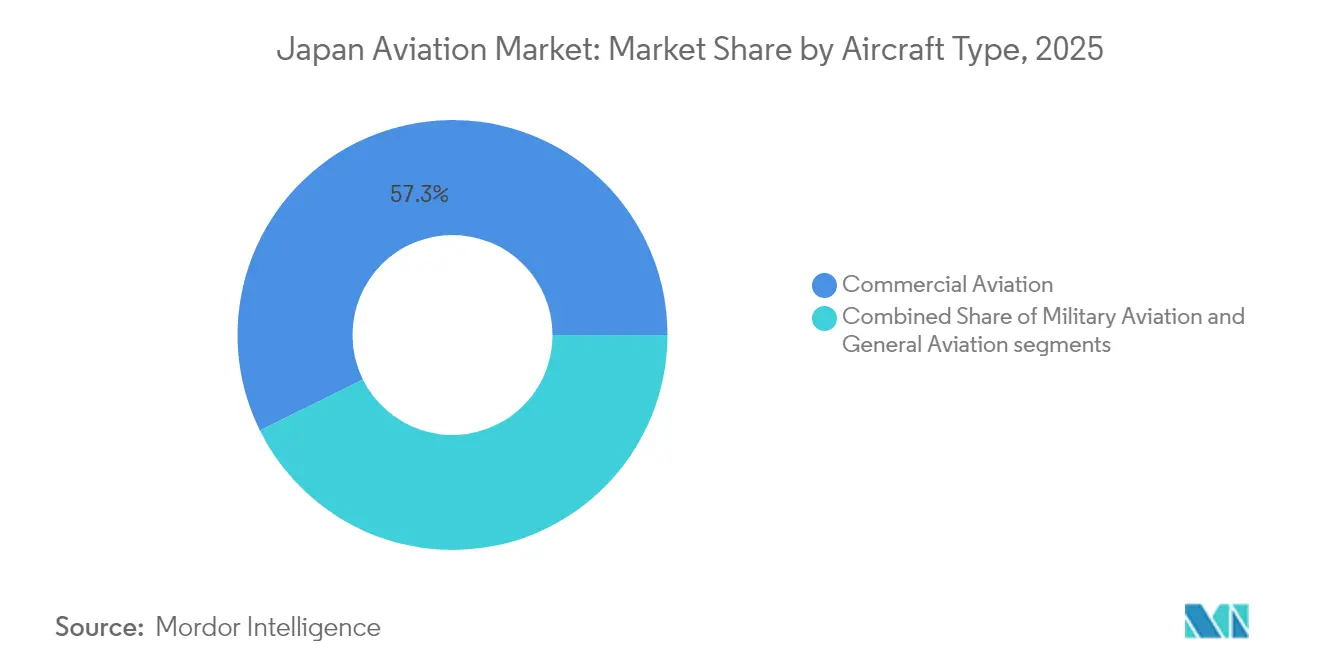

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt mit einem Anteil von 57,32 % am japanischen Luftfahrtmarkt im Jahr 2025, während die militärische Luftfahrt voraussichtlich mit einer CAGR von 18,77 % bis 2031 expandieren wird.

- Nach Antriebstechnologie entfielen Turbofan-Triebwerke auf 57,88 % der Größe des japanischen Luftfahrtmarkts im Jahr 2025, während die Kategorie „Sonstige” bis 2031 die schnellste CAGR von 19,36 % verzeichnen soll.

- Nach Endnutzer kontrollierten zivile und kommerzielle Betreiber im Jahr 2025 einen Anteil von 61,12 % am japanischen Luftfahrtmarkt, während Geschäfts- und Allgemeinluftfahrteigentümer im Prognosezeitraum eine CAGR von 18,94 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Luftfahrtmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Einreise-Tourismus nach der Pandemie | +3.2% | Landesweit; frühe Gewinne in Tokio, Osaka, Kyoto | Kurzfristig (≤ 2 Jahre) |

| Rekordverteidigungsbudget zur Förderung der Beschaffung von Kampfflugzeugen und Drehflüglern | +4.1% | Landesweit; Verteidigungsfertigungszentren | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung durch Fluggesellschaften mit Fokus auf kraftstoffeffiziente Flugzeuge | +2.8% | Wichtige Fluggesellschaftsdrehkreuze | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce erhöht die Nachfrage nach Frachtumrüstungen | +1.9% | Frachtorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Stetiger Bedarf an Hubschrauberersatz bei Katastrophenschutz- und Offshore-Einsätzen | +1.4% | Küsten- und Gebirgsregionen | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Kohlefaserkapazität zur Stärkung der Lieferkette | +2.1% | Cluster für Hochleistungsfertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Einreise-Tourismus nach der Pandemie

Japan strebt an, bis 2030 60 Millionen ausländische Besucher anzuziehen – ein Ziel, das bereits durch zweistellige monatliche Ankunftszahlen im Jahr 2025 unterstützt wird. ANA Holdings stärkte das Premiumsegment durch eine Beteiligung an XPERISUS, einem Kurator für maßgeschneiderte Reiseerlebnisse, um höhere Einnahmen pro Passagier zu erzielen. Fluggesellschaften reagieren mit Großraumflugzeug-Umrüstungen, die die Dichte der Premiumkabinen erhöhen und gleichzeitig die Sitzplatzzahl in der Economy Class beibehalten, um Ertrag und Volumen in Einklang zu bringen. Regionalflughäfen – von Kyushu bis Hokkaido – bieten nun mehr direkte internationale Verbindungen an, da Touristen Kultur- und kulinarische Erlebnisse jenseits der Achse Tokio–Osaka suchen. Diese verteilten Reiseströme ermutigen Betreiber von Flugzeugen mit 70 bis 150 Sitzen und Hubschrauber-Touranbieter, ihre Streckenpläne zu erweitern, was Hilfssegmente wie Bodenabfertigung und Gastgewerbeausbildung ankurbelt. Der tourismusbedingte Aufschwung bleibt vorgelagert, mit ausgeprägten Gewinnen bis 2027, bevor sich das Wachstum auf die strukturelle Nachfrage im Zusammenhang mit Kultur-, Geschäftsveranstaltungen und Fernarbeitsreisen normalisiert.

Rekordverteidigungsbudget zur Förderung der Beschaffung von Kampfflugzeugen und Drehflüglern

Im Geschäftsjahr 2025 überstieg Japans Verteidigungshaushalt 52 Milliarden USD und leitete neue Mittel an das Globale Kampfluftprogramm (GCAP) weiter, das gemeinsam mit dem Vereinigten Königreich und Italien entwickelt wird.[1]EU-Japan Centre, "Wöchentliche japanische Industrie- und Politiknachrichten," eu-japan.eu Das Projekt überträgt die Konstruktionsverantwortung für Tarnkappen-Flugzeugzellen und Missionssysteme an japanische Hauptauftragnehmer, wodurch das inländische Luft- und Raumfahrt-Know-how vor dem Prototypen-Rollout im Jahr 2026 gestärkt wird. Ergänzende Investitionen in Mehrzweckhubschrauber schützen maritime Vermögenswerte und stärken die Bereitschaft zur Katastrophenhilfe. Ein paralleler Personalplan hob die Mindestgrößenanforderungen für Pilotbewerber auf, erweiterte den Talentpool und integrierte geschlechterdiverse Kadetten in allen Dienstzweigen.[2]AvioNews, "Japan revolutioniert die Piloten-Rekrutierungskriterien," avionews.it Steigende Beschaffungsausgaben wirken sich auf Zulieferer von Kohlenstofffaserverbundwerkstoffen, Infrarotsensoren und elektronischen Kriegsführungssystemen aus und festigen Japans Status als regionaler Verteidigungs- und Luftfahrtstandort mit wachsendem Exportpotenzial.

Flottenmodernisierung zugunsten kraftstoffeffizienter Flugzeuge

Die milliardenschwere Bestellung von Japan Airlines über 42 Flugzeuge des Typs A350-900, A321neo und 787-9 unterstreicht einen Wandel hin zu 15–20 % geringerem Kraftstoffverbrauch und bis zu 30 % niedrigeren Wartungskosten im Vergleich zu ausgemusterten Typen. Die frühzeitige Sicherung von Produktionsslots schützt Fluggesellschaften vor anhaltenden Lieferrückständen bei Flugzeugzellen und positioniert Flotten für strengere CO₂-Obergrenzen ab 2027. Die Flexibilität bei der Kabinenkonfiguration ermöglicht es Fluggesellschaften, die Sitzmischung zwischen Premium-Freizeitreisen und Geschäftsreisen ohne längere Ausfallzeiten anzupassen. Regionalfluggesellschaften spiegeln diese Strategie wider: Kleinere Fluggesellschaften wie JeyCas Airways planen ATR-Lieferungen, um dünn besiedelte Strecken zu erschließen und ältere Turboprops zu ersetzen, die mit eskalierenden Ersatzteilengpässen konfrontiert sind. Zusammen halten diese Maßnahmen den japanischen Luftfahrtmarkt der CORSIA-Compliance-Kurve der ICAO voraus und verschaffen einen strukturellen Margenvorteil gegenüber regionalen Wettbewerbern.

Wachstum des E-Commerce treibt Frachtumrüstungen voran

Das inländische Paketvolumen stieg 2024 um 11 % im Jahresvergleich und trieb die Nachfrage nach Hauptdeck-Frachtkapazität an. Das A321-Passagier-zu-Frachter-Programm von Airborne Capital am Flughafen Naha zeigt, wie lokalisierte Umrüstungslinien die Durchlaufzeiten verkürzen und Logistikkosten senken. Logistikgiganten nutzen das standardisierte Containerprofil des Schmalrumpf-Frachters, um termingebundene Lieferungen zwischen Tokio, Osaka und Fukuoka zu bedienen, während Großraumflugzeuge für transpazifische Strecken freigesetzt werden. Das Modell puffert auch die Kapazität gegen globale Flugzeugverzögerungen ab und ermöglicht es Integratoren, Flotten unabhängig von den OEM-Produktionsraten zu skalieren. Neue Strecken für pharmazeutische Kühlketten und Halbleiterausrüstungen verleihen dem dedizierten Frachtersegment weiteren Schwung und festigen Frachtumrüstungen als strategische Säule des japanischen Luftfahrtmarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pilotenmangel aufgrund alternder Belegschaft und Ausbildungsbeschränkungen | -2.7% | Landesweit; akut im Regional- und Frachtbetrieb | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Flugzeuglieferung und anhaltende Ersatzteilengpässe | -1.9% | Alle Betreiberkategorien | Kurzfristig (≤ 2 Jahre) |

| Hohe Landegebühren und Slot-Engpässe an Tokioter Flughäfen | -1.3% | Metropolregion Tokio; Ausstrahlungseffekte auf regionale Drehkreuze | Langfristig (≥ 4 Jahre) |

| Einstellung des SpaceJet-Programms, das das inländische OEM-Know-how reduziert | -0.8% | Luft- und Raumfahrtfertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pilotenmangel aufgrund alternder Belegschaft und Ausbildungsbeschränkungen

Das Durchschnittsalter der Piloten bei Vollservicefluggesellschaften überstieg 2025 49 Jahre, was die Dienstplanplanung in Spitzenverkehrszeiten belastet. Die SKYCAMP-Initiative, eine Zusammenarbeit zwischen der Universität Kagoshima, JAL und Japan Airlines, hat ihre ersten Kadetten hervorgebracht, die 2026 in den Liniendienst eintreten werden und als Vorlage für regionale Talentpipelines dienen. JAL kooperierte mit JAXA, um KI-gestützte Kompetenzprognosemodelle zu entwickeln, die die Simulatorstunden um bis zu 20 % reduzierten und dabei die Sicherheitsschwellen einhielten. Dennoch schrecken Ausbildungskapazitätsobergrenzen und hohe Studiengebühren Bewerber ab, insbesondere für Fracht- und Turboprop-Rollen, die mehrere Berechtigungen erfordern. Politische Maßnahmen umfassen erleichterte Visawege für ausländische Kapitäne und erweiterte Eignungskriterien für Militärkadetten. Diese Maßnahmen werden jedoch erst nach 2027 wirksam und hinterlassen eine mittelfristige Kapazitätslücke im japanischen Luftfahrtmarkt.

Verzögerungen bei der Flugzeuglieferung und anhaltende Ersatzteilengpässe

Anhaltende Lieferkettenengpässe verlängerten die durchschnittlichen Liefervorlaufzeiten für Schmalrumpfflugzeuge im Jahr 2025 auf 26 Monate und zwangen ANA Holdings, Leasingverträge für ältere 777-200ER und 767-300F zu verlängern, um die Kapazität zu sichern. Triebwerks-OEMs kämpfen mit Rückständen bei Guss- und Schaufelbeschichtungen, verlängerten Werkstattbesuchszyklen und anschwellenden Reserveteilinventaren. Betreiber haben reagiert, indem sie schwere Wartungschecks bündeln, um Skaleneffekte zu erzielen, und prädiktive Wartungsanalysen einsetzen, um die Betriebszeiten zu verlängern, ohne die Abfertigungszuverlässigkeit zu beeinträchtigen. Die Strategie erhöht jedoch die Investitionsausgaben und schränkt die Flexibilität beim Flottenausbau ein, was den kurzfristigen CAGR-Beitrag des japanischen Luftfahrtmarkts belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Militärische Luftfahrt treibt das Wachstum voran

Die militärische Luftfahrt trug zwischen 2026 und 2031 mit einer CAGR von 18,77 % zum japanischen Luftfahrtmarkt bei und übertraf alle anderen Kategorien, obwohl die kommerzielle Luftfahrt im Jahr 2025 einen Umsatzanteil von 57,32 % hielt. Kampfflugzeugbeschaffungsbudgets, die für GCAP-Prototypen und Folgebestellungen für F-35 vorgesehen sind, untermauern den Ausgabenschwung, während Transporthubschrauber-Akquisitionen humanitäre Hilfs- und maritime Sicherheitsmissionen abdecken. Die Größe des japanischen Luftfahrtmarkts für militärische Starrflügler wird bis 2031 voraussichtlich 4,46 Milliarden USD übersteigen, was auf eine stetige Pipeline-Finanzierung und lokalisierte Instandhaltungsverträge zurückzuführen ist. Kommerzielle Fluggesellschaften sichern sich dennoch den größeren Umsatzpool durch die Erholung des Passagierverkehrs und Programme zur Verdichtung von Premiumkabinen, die die Stückökonomie verbessern.

Drehflüglerflotten bei Verteidigungs- und Zivilbehörden profitieren von gemeinsamer Wartungsinfrastruktur, die die Kosten pro Flugstunde senkt und den Flottenumschlag beschleunigt. Die regulatorische Harmonisierung zwischen dem japanischen Zivilluftfahrtbüro und dem Verteidigungsministerium vereinfacht Zertifizierungswege für den Doppelverwendungszweck und ermöglicht es Herstellern, Forschungs- und Entwicklungskosten auf zivile und militärische Varianten zu verteilen. Das gemischte Nachfrageprofil verbessert die Auftragsbuchsichtbarkeit und fördert Skaleneffekte, was den japanischen Luftfahrtmarkt stärkt.

Nach Antriebstechnologie: Nachhaltige Systeme gewinnen an Dynamik

Turbofan-Triebwerke lieferten 2025 einen Marktanteil von 57,88 % am japanischen Luftfahrtmarkt, doch die Kategorie „Sonstige” – bestehend aus Wasserstoff-Elektro- und Hybridplattformen – soll bis 2031 mit einer CAGR von 19,36 % führend sein. Investitionen wie ITOCHUs Beteiligung von 100 Millionen USD an ZeroAvia für den Verkauf von Wasserstoff-Elektrotriebwerken in Asien heben Japan von einem frühen Anwender zu einem strategischen Lieferkettenknoten. Die Größe des japanischen Luftfahrtmarkts für Demonstratoren mit alternativen Antrieben soll bis 2031 775,6 Millionen USD erreichen und sich auf Kostenbasis pro verfügbarem Sitzkilometer mit SAF-fähigen Turbofan-Umrüstungen annähern.

Elektrisch-hybride Systeme zielen auf regionale Segmente mit 500 km Reichweite ab, wo batterieunterstützte Start- und Steigflugphasen den Kraftstoffverbrauch im Vergleich zu vergleichbaren Turboprops um 30 % reduzieren. Wasserstoffinfrastrukturpiloten an den Flughäfen Chubu und Kansai validieren kryogene Lager- und Betankungszyklen und reduzieren das Risiko kommerzieller Einführungen ab 2028. OEM-Partnerschaften mit Automobilkonzernen beschleunigen den branchenübergreifenden Technologietransfer weiter und verankern langfristiges Aufwärtspotenzial im japanischen Luftfahrtmarkt.

Nach Endnutzer: Geschäftsluftfahrt beschleunigt sich

Zivile und kommerzielle Betreiber behielten 2025 einen Umsatzanteil von 61,12 %, aber Geschäfts- und Allgemeinluftfahrteigentümer werden bis 2031 mit einer CAGR von 18,94 % den höchsten inkrementellen Wert hinzufügen. Unternehmenseffizienzanforderungen und ein Anstieg der Verlagerungen von Regionalzentralen nach Osaka und Fukuoka steigern die Charternachfrage. Hondas nächste Generation des Echelon-Modells mit 20 % Kraftstoffeffizienzgewinnen entspricht den Betriebskostenschwellen, die für mittelständische Unternehmen akzeptabel sind.

Die Initiative ergänzt bestehende Hubschrauberlandeplatz-Netzwerke und schafft eine Einstiegsmöglichkeit für elektrifizierte Kurzstreckenservices, die Hauptfluggesellschaftsdrehkreuze bedienen. Insgesamt erweitern diese Dynamiken die Endnutzerbasis und stärken die Umsatzdiversifizierung im japanischen Luftfahrtmarkt.

Geografische Analyse

Das Tokioter Ballungsgebiet verzeichnete 2024 den Großteil des Passagierverkehrs und verankerte den japanischen Luftfahrtmarkt trotz der nahezu vollständigen Auslastung der besten Slots. Fluggesellschaften gleichen Kapazitätsengpässe aus, indem sie auf Hauptstrecken auf A350-900 und 787-10 umsteigen und so inkrementelle Sitzkilometer aus begrenzten Bewegungen gewinnen.

Osaka positioniert sich als sekundärer internationaler Knotenpunkt und nutzt den 24-Stunden-Betrieb des Flughafens Kansai, um während der Weltausstellung 2025 Frachtfrequenzen nach China anzuziehen. Der Kansai-Cluster profitiert auch von staatlichen Anreizen für Bodentests mit Wasserstoffantrieb und SAF-Mischversuchen, was einen Entwicklungsvorsprung schafft, der die lokalen BIP-Beiträge steigert.

Nördliche und südliche Präfekturen – Hokkaido und Kyushu – verzeichnen die schnellsten Wachstumsraten im Verkehr, unterstützt durch einen Tourismusaufschwung und Logistik für Offshore-Windparks. Regionalfluggesellschaften profitieren von kürzeren Streckenlängen und hohen Auslastungsfaktoren, was eine widerstandsfähige Rentabilität trotz höherer Gebühren pro Bewegung untermauert. Diese verteilten Gewinne unterstreichen eine schrittweise Verlagerung von einem Tokio-zentrierten System zu einer ausgewogeneren Geografie innerhalb des japanischen Luftfahrtmarkts.

Wettbewerbslandschaft

Die Marktkonzentration bleibt 2025 moderat, wobei ANA Holdings und Japan Airlines den Großteil der planmäßigen Inlandspassagiere auf sich vereinen, jedoch durch Peach Aviation, Skymark und StarFlyer in preissensiblen Freizeitkorridoren unter Druck geraten. Die strategische Diversifizierung in Premium-Tourismuskuration, Wasserstoffantriebspartnerschaften und Risikokapitalfonds zeigt, wie etablierte Unternehmen sich gegen Margenkompressionsdruck bei traditionellen Fluggesellschaften absichern.

OEM-Zulieferer-Allianzen vertiefen sich, da Airbus mit Toshiba an Supraleitfähigkeit für Wasserstoffflugzeuge zusammenarbeitet, während Toray Verbundwerkstofftechnologie vorantreibt, die Großraumflugzeuge um Hunderte von Kilogramm leichter macht. MRO-Joint-Ventures wie JAL–Mitsubishi Heavy Industries erweitern die inländische Kapazität für schwere Wartungschecks, mildern die Knappheit an Übersee-Slots und halten Wartungsausgaben im Inland.

Disruptive Neueinsteiger beschleunigen die Technologiekurve: NTT DOCOMOs Engagement von 100 Millionen USD im HAPS-Programm von Airbus signalisiert die Konvergenz von Telekommunikation mit Hochaltitudeplattformen. Diese Entwicklungen schärfen insgesamt die Wettbewerbsintensität und erweitern gleichzeitig das den Endnutzern zur Verfügung stehende Lösungsangebot, was den japanischen Luftfahrtmarkt bereichert.

Marktführer der japanischen Luftfahrtbranche

-

Airbus SE

-

Kawasaki Heavy Industries, Ltd.

-

Lockheed Martin Corporation

-

The Boeing Company

-

Mitsubishi Heavy Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die japanische Luftselbstverteidigungsstreitkraft erhielt ihre ersten drei F-35B Lightning II-Kampfflugzeuge, die über Kurzstart- und Senkrechtlandefähigkeiten verfügen, und richtete ein vorläufiges F-35B-Geschwader ein.

- April 2025: Die japanischen Selbstverteidigungsstreitkräfte bestellten 17 CH-47 Block 2 Chinook-Hubschrauber mit erweiterter Reichweite zur Modernisierung ihrer Flotte und zum Ersatz eines Teils ihrer bestehenden CH-47JA-Flugzeuge. Boeing Company und Kawasaki Heavy Industries werden diese Flugzeuge gemeinsam herstellen.

Berichtsumfang des japanischen Luftfahrtmarkts

Kommerzielle Luftfahrt, allgemeine Luftfahrt und militärische Luftfahrt sind als Segmente nach Flugzeugtyp abgedeckt.

| Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Frachtflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großes Strahlflugzeug |

| Mittelgroßes Strahlflugzeug | ||

| Leichtes Strahlflugzeug | ||

| Hubschrauber | ||

| Sonstige | ||

| Militärische Luftfahrt | Starrflügler | Mehrzweckkampfflugzeuge |

| Schulungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Schulung | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Zivile und kommerzielle Betreiber |

| Regierungs- und Verteidigungsbehörden |

| Geschäfts- und Allgemeinluftfahrtbetreiber |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großes Strahlflugzeug | |

| Mittelgroßes Strahlflugzeug | |||

| Leichtes Strahlflugzeug | |||

| Hubschrauber | |||

| Sonstige | |||

| Militärische Luftfahrt | Starrflügler | Mehrzweckkampfflugzeuge | |

| Schulungsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Schulung | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Zivile und kommerzielle Betreiber | ||

| Regierungs- und Verteidigungsbehörden | |||

| Geschäfts- und Allgemeinluftfahrtbetreiber | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit kommerzieller, militärischer und allgemeiner Luftfahrt wurden in diese Studie einbezogen

- Unterflugzeugtyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsreiseflugzeuge, kolbengetriebene Starrflügler, militärische Starrflügler und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWI) | Vermögende Privatpersonen (HNWI) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWI) | Ultravermögende Privatpersonen (UHNWI) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Strahl-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz im leichten Kampf konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärungsflugzeug (MPA) | Ein Seefernaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit gilt und ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen