Marktgröße und Marktanteil für transkatheter Pulmonalklappen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

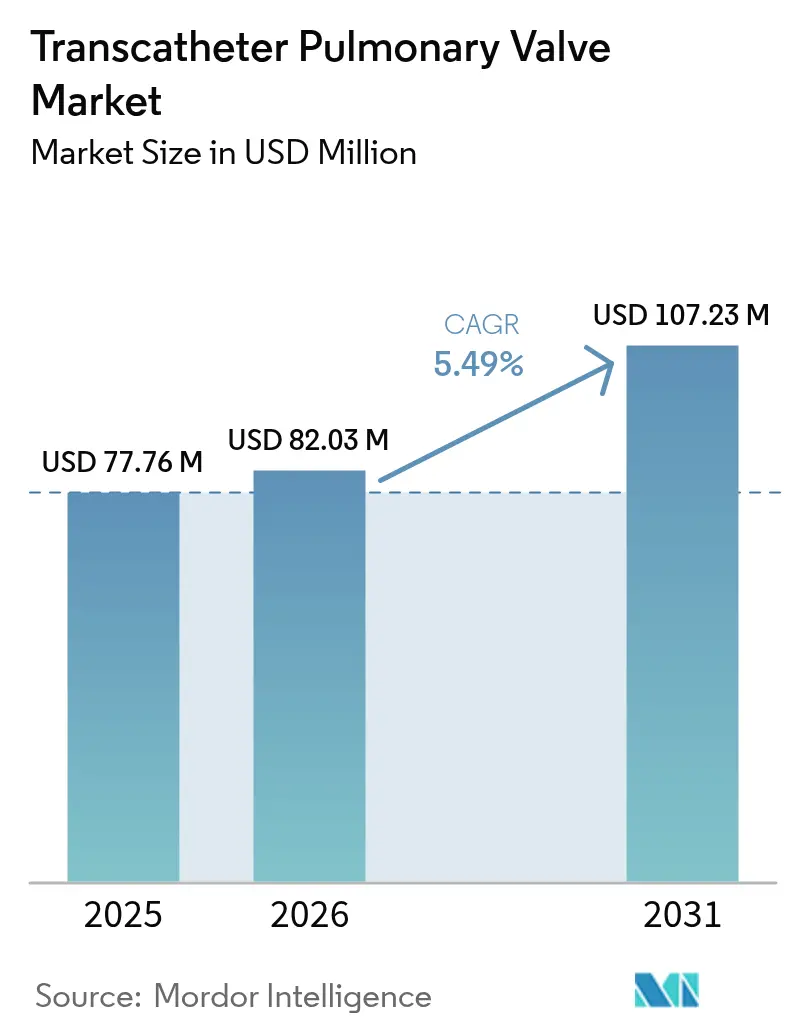

| Marktgröße (2026) | 82.03 Millionen US-Dollar |

| Marktgröße (2031) | 107.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für transkatheter Pulmonalklappen von Mordor Intelligence

Die globale Marktgröße für transkatheter Pulmonalklappen wurde im Jahr 2025 auf USD 77,76 Millionen bewertet und wird voraussichtlich von USD 82,03 Millionen im Jahr 2026 auf USD 107,23 Millionen bis 2031 wachsen, bei einer CAGR von 5,49 % während des Prognosezeitraums (2026–2031). Eine wachsende Kohorte erwachsener Überlebender mit angeborenem Herzfehler (AHF), rasche Gerätezulassungen und unterstützende Erstattungsaktualisierungen halten die Nachfrage aufrecht. Selbstexpandierende Plattformen verdoppeln den adressierbaren Patientenpool durch die Behandlung großer nativer rechtsventrikulärer Ausflusstrakten (RVOT), während ballonexpandierbare Klappen für konduitbasierte Anatomien unverzichtbar bleiben. Die Kostenträger-Richtlinien belohnen zunehmend ambulante Katheter-Labor-Eingriffe, was den Wandel von tertiären chirurgischen Zentren zu ambulanten Einrichtungen beschleunigt. Die regulatorische Wachsamkeit hinsichtlich Haltbarkeit und Endokarditis dämpft die kurzfristige Akzeptanz weiterhin, treibt aber auch nachhaltige F&E-Investitionen in fortschrittliche Gewebeverarbeitung und Anti-Verkalkungstechnologien an.

Wichtigste Erkenntnisse des Berichts

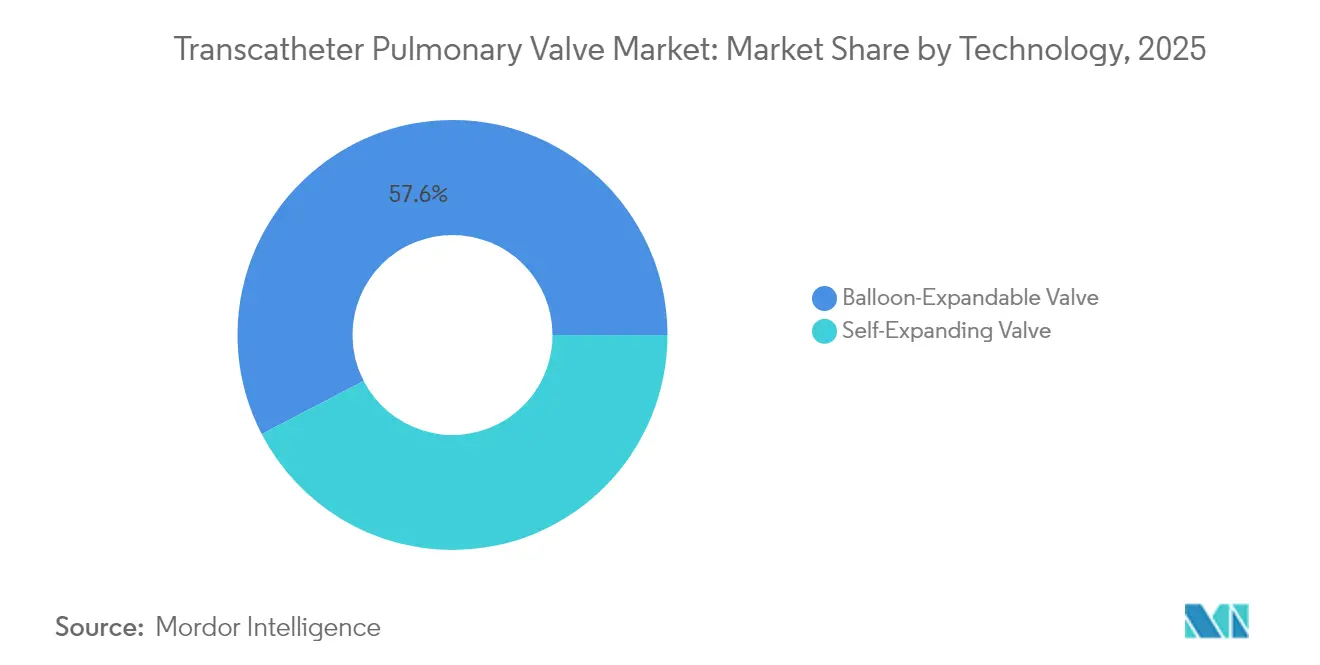

- Nach Technologie führten ballonexpandierbare Klappen mit einem Marktanteil von 57,62 % am Markt für transkatheter Pulmonalklappen im Jahr 2025, während selbstexpandierende Geräte bis 2031 die schnellste CAGR von 11,92 % verzeichnen sollen.

- Nach Anwendung entfiel auf die Pulmonalinsuffizienz ein Anteil von 45,02 % an der Marktgröße für transkatheter Pulmonalklappen im Jahr 2025; Eingriffe bei Pulmonalstenose sollen bis 2031 mit einer CAGR von 10,67 % zunehmen.

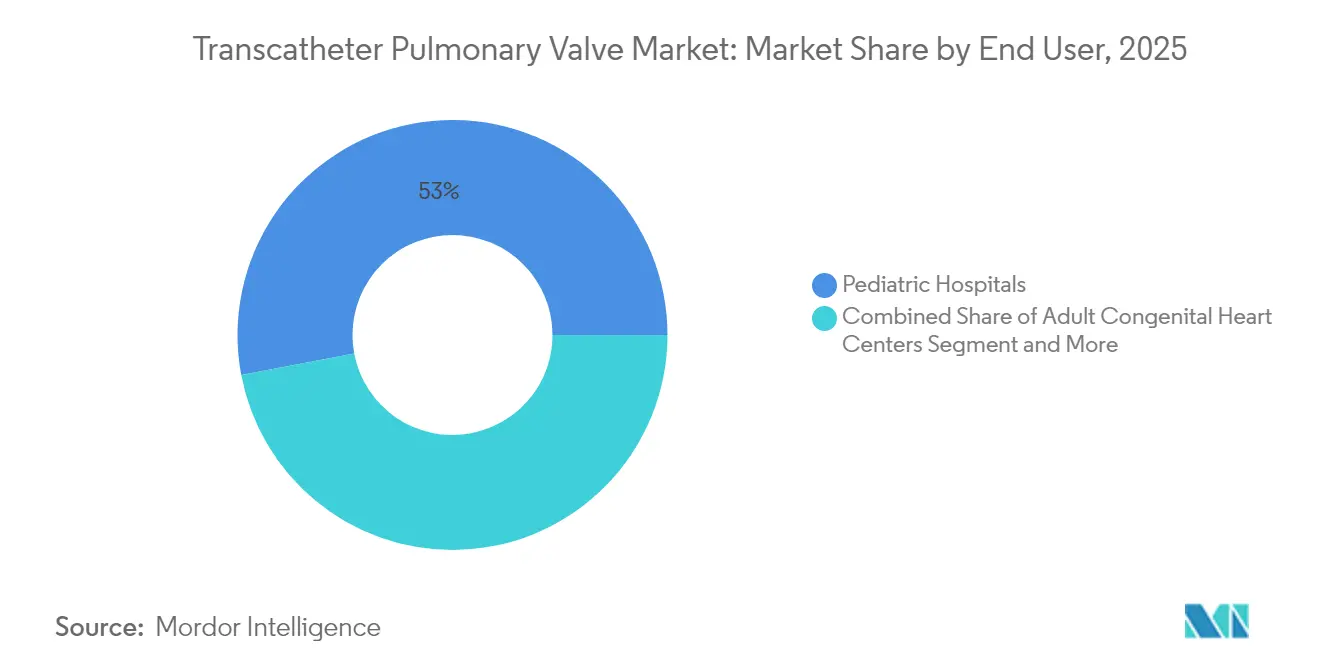

- Nach Endnutzer hielten Kinderkrankenhäuser 52,98 % des Umsatzes im Jahr 2025, während ambulante chirurgische Zentren mit einer CAGR von 12,15 % expandieren – dem schnellsten Wachstum aller Versorgungsumgebungen.

- Nach RVOT-Anatomie repräsentierten konduitbasierte Eingriffe 58,95 % des globalen Volumens im Jahr 2025, während Behandlungen des nativen/erweiterten RVOT mit einer CAGR von 11,03 % wachsen.

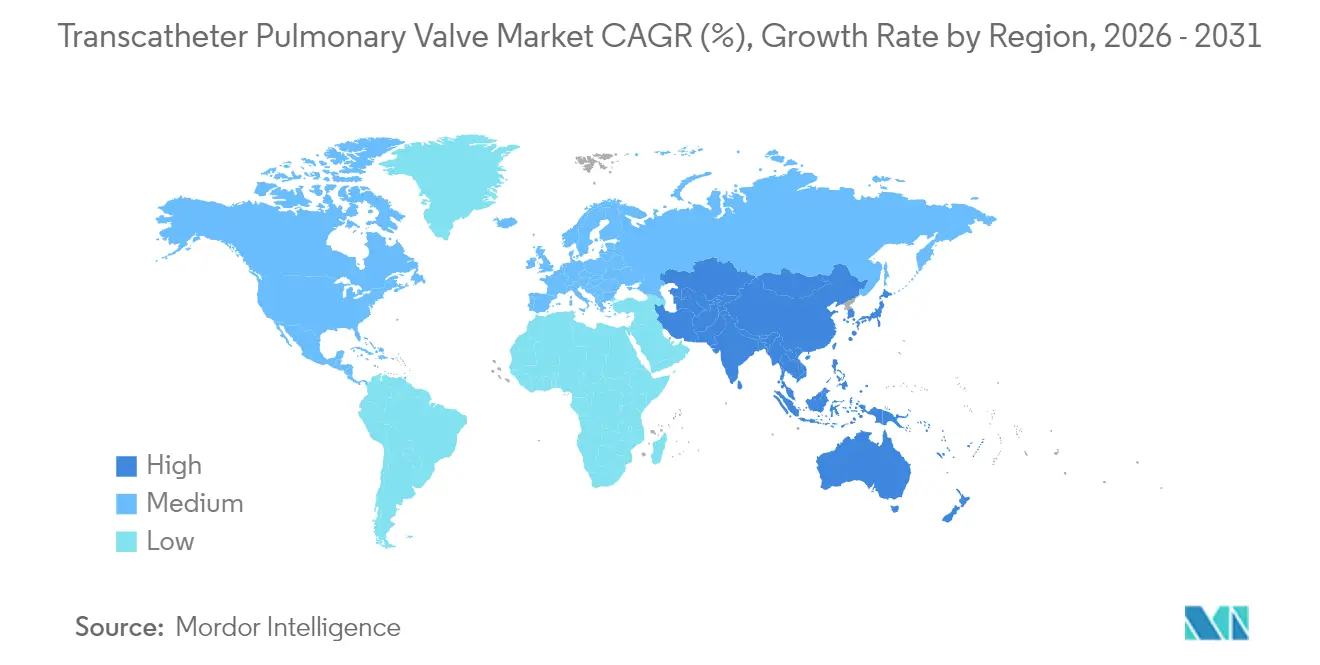

- Nach Geografie trug Nordamerika 38,30 % des Umsatzes im Jahr 2025 bei; Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,44 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für transkatheter Pulmonalklappen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung erwachsener AHF-Überlebender | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Zulassungen selbstexpandierender TPV-Plattformen | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung von Patienten und Klinikern hin zu minimalinvasiven Therapien | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Investitionsanstieg durch führende Medizintechnik-Strategen | +0.8% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung ambulanter Katheter-Labor-Erstattungscodes | +0.7% | Nordamerika, mit nachfolgender EU-Übernahme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung erwachsener AHF-Überlebender

Erwachsene, die mit angeborenen Herzfehlern leben, übersteigen nun 1 Million in den Vereinigten Staaten, von denen 20 % komplexe kardiale Reinterventionen benötigen. Krankenhausaufenthalte sind 91 % häufiger und kosten im Durchschnitt USD 81.332 pro Aufenthalt gegenüber USD 49.000 bei nicht angeborenem Herzversagen, was Kostenträger dazu veranlasst, weniger invasive Optionen zu befürworten. Eine starke langfristige Gewebehaltbarkeit – 99,3 % Freiheit von struktureller Verschlechterung über acht Jahre – unterstützt die Erwartungen an die Gerätelebensdauer[1]Edwards Lifesciences, "Acht-Jahres-Daten bestätigen die Langzeithaltbarkeit des RESILIA-Gewebes von Edwards," ir.edwards.com. Die demografische Entwicklung gewährleistet einen anhaltenden Fallstrom in den entwickelten Märkten.

Rasche Zulassungen selbstexpandierender TPV-Plattformen

Multizentrische Registerdaten, die 243 US-Patienten umfassen, verzeichneten bei 98 % akzeptable Hämodynamik und bei 99 % Freiheit von schwerwiegenden zusammengesetzten Ereignissen nach einem Jahr der Nachbeobachtung[2]Doff B. McElhinney, "Frühergebnisse aus einem multizentrischen Register für selbstexpandierende transkatheter Pulmonalklappenersatz," jacc.org. Britische Regulierungsbehörden erteilten eine außerordentliche Zulassung für die Venus P-Klappe trotz eines ausstehenden CE-Zeichens, was die Bereitschaft signalisiert, Lösungen für ungedeckten Bedarf schnell voranzutreiben. Die Fähigkeit, sicher in großen nativen RVOT-Anatomien zu verankern, verdoppelt effektiv das klinische Universum.

Verlagerung von Patienten und Klinikern hin zu minimalinvasiven Therapien

Die Stellungnahme der Amerikanischen Herzvereinigung aus dem Jahr 2024 positioniert den transkatheter Ersatz als bevorzugte Versorgung für die Konduit-Langlebigkeit. Der funktionelle Status nach 30 Tagen verbesserte sich bei 83,9 % der Empfänger, und der Verfahrenserfolg erreichte 95 % bei nur 2,4 % schwerwiegenden unerwünschten Ereignissen. Spanische Kosten-Nutzwert-Analysen bezifferten die inkrementellen Kosteneffektivität auf EUR 6.952 pro QALY, weit unterhalb der nationalen Zahlungsbereitschaftsschwellen.

Investitionsanstieg durch führende Medizintechnik-Strategen

Edwards Lifesciences strebt für 2025 einen Umsatz von USD 4,1–4,4 Milliarden im Bereich transkatheter Aortenklappe an und finanziert weiterhin pulmonale Innovationen, einschließlich SAPIEN 3 Ultra RESILIA. Venus Medtech erhielt den FDA-Status als Breakthrough Device für Cardiovalve, was das Investoreninteresse an Erweiterungen im Bereich strukturelle Herzerkrankungen verdeutlicht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haltbarkeit und strenge Marktüberwachung nach der Zulassung | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Chirurgische Alternativen (Ross-Verfahren, Homografts) bleiben praktikabel | -0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Endokarditis-Fälle löst Vorsicht in wichtigen Zentren aus | -1.2% | Global, mit stärkerem Einfluss in pädiatrischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haltbarkeit und strenge Marktüberwachung nach der Zulassung

FDA-Register verzeichneten 631 unerwünschte Ereignisse bei Melody-Implantaten, einschließlich Stentfragment-Embolisierung. Die Zehnjahres-Freiheit von Dysfunktion liegt bei 53 % in pädiatrischen Kohorten, was regulatorische Forderungen nach harmonisierten Haltbarkeitsdefinitionen antreibt. Obwohl das RESILIA-Gewebe eine ermutigende Acht-Jahres-Haltbarkeit zeigt, sind die Belege für die pulmonale Positionierung noch in einem frühen Stadium.

Anstieg der Endokarditis-Fälle löst Vorsicht in wichtigen Zentren aus

Multizentrische Daten zeigen eine kumulative Endokarditis-Rate von 9,5 % nach fünf Jahren und 16,9 % nach acht Jahren, was 2,2 Ereignissen pro 100 Patientenjahren entspricht. Die ESC-Leitlinien empfehlen nun klappenspezifische antimikrobielle Therapieschemata. Einrichtungen, die strenge Prophylaxe-Maßnahmen einführen, berichten von sinkender Inzidenz, aber erhöhte Wachsamkeit bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Selbstexpandierende Plattformen gestalten Behandlungsparadigmen neu

Der globale Umsatz wird weiterhin von ballonexpandierbaren Geräten dominiert, die im Jahr 2025 einen Marktanteil von 57,62 % am Markt für transkatheter Pulmonalklappen hielten. Präzise Konduit-Dimensionierung, sofortige Verankerung und robuste Langzeitdaten stärken das Vertrauen der Kliniker. Das Edwards SAPIEN 3-System erzielte einen Geräteerfolg von 98,1 % und 100 % Freiheit von chirurgischer Reintervention nach einem Jahr. Gleichzeitig entwickeln sich selbstexpandierende Lösungen mit einer CAGR von 11,92 % bis 2031 und transformieren die therapeutischen Möglichkeiten für erweiterte native RVOT-Anatomien. Die einjährige Register-Nachbeobachtung zeigte 96 % Freiheit von zusammengesetzten Ereignissen mit akzeptabler Hämodynamik in 98 % der Fälle. Die Venus P-Klappe und die Harmony-Systeme verankern nun die Behandlungsalgorithmen in Asien bzw. Nordamerika, wobei die CE-Zertifizierung den Zugang weiter ausweitet.

Nach Anwendung: Stenosefälle treiben Wachstum trotz Dominanz der Insuffizienz an

Die Pulmonalinsuffizienz generierte 45,02 % des Eingriffvolumens im Jahr 2025, was den historischen Fokus auf die Korrektur der Volumenüberlastung widerspiegelt. Dennoch werden Indikationen bei Pulmonalstenose voraussichtlich eine CAGR von 10,67 % verzeichnen – die stärkste Entwicklung innerhalb des Marktes für transkatheter Pulmonalklappen. Frühere Interventionsstrategien, die darauf abzielen, eine rechtsventrikuläre Beeinträchtigung zu verhindern, untermauern diese Beschleunigung, insbesondere bei Patienten mit korrigierter Fallot-Tetralogie. Vergleichsstudien wie COMPASS werden den optimalen Zeitpunkt und die Modalitätswahl klären und potenziell stenosebezogene Volumina erhöhen.

Nach Endnutzer: Ambulante Zentren führen den Wandel an

Kinderkrankenhäuser hielten im Jahr 2025 52,98 % des Umsatzes, aber ambulante chirurgische Zentren verzeichnen eine CAGR von 12,15 % und gestalten die Versorgungserbringung neu. CMS-Erstattungsrevisionen und starke Sicherheitsdaten – 95 % Verfahrenserfolg bei 2,4 % schwerwiegenden unerwünschten Ereignissen – unterstützen Protokolle zur Entlassung am selben Tag. Zentren für erwachsene angeborene Herzfehler erweitern multidisziplinäre Programme, um die wachsende erwachsene AHF-Bevölkerung zu versorgen, die bis 2050 auf 510.000 US-Patienten geschätzt wird.

Nach RVOT-Anatomie: Native-Trakt-Technologien erweitern die Patienteneignung

Konduitbasierte Eingriffe machen 58,95 % der globalen Fälle aus, doch Behandlungen des nativen/erweiterten RVOT werden mit einer CAGR von 11,03 % überholen. Harmony erhielt die FDA-Zulassung für native RVOTs, und der frühe Einsatz zeigt einen Verfahrenserfolg von 98,2 % mit signifikanten Reduktionen des rechtsventrikulären Volumens. Analysen mittels Screening-Perimeter-Diagrammen verfeinern die Kandidatenauswahl, auch wenn falsch-negative Ergebnisse den Bedarf an iterativen Bildgebungsprotokollen verdeutlichen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,30 % des globalen Umsatzes, gestützt durch fortschrittliche Zentren, weitreichende Kostenträgerunterstützung und aktive klinische Studienpipelines. Die 2,9%ige Erhöhung der ambulanten Vergütung durch CMS und neue Gerätekategorien beschleunigen die Nutzung im Katheter-Labor. Kanada und Mexiko bauen Fachkapazitäten aus, unterstützt durch grenzüberschreitende Schulungen und regionale klinische Studien.

Europa verzeichnet ein moderates einstelliges Wachstum, getragen von einer ausgereiften Infrastruktur und anpassungsfähigen Regulierungsbehörden, die bereit sind, Geräte mit nachgewiesenem Bedarf zu beschleunigen. Die außerordentliche britische Zulassung der Venus P-Klappe unterstreicht die bedarfsgetriebene Flexibilität. Gesundheitsökonomische Studien aus Spanien zeigten günstige EUR 6.952 pro QALY und stärken das Vertrauen der Kostenträger.

Asien-Pazifik stellt die schnellste regionale Expansion mit einer CAGR von 10,44 % dar. Inländische Innovatoren wie Venus Medtech passen selbstexpandierende Klappen an die vorherrschenden anatomischen Merkmale in chinesischen und indischen Bevölkerungsgruppen an. Japans Register mit über 8.000 transkatheter Aortenfällen bietet einen Verfahrensplan für die pulmonale Akzeptanz. Regierungsinitiativen zur Erweiterung kardialer Katheterisierungslabore in Südkorea und Australien katalysieren die Nutzung weiter.

Südamerika sowie der Nahe Osten und Afrika hinken hinterher, zeigen aber wachsendes Interesse, da Überweisungswege reifen. Partnerschaften mit globalen Geräteherstellern und Schulungsaustausche mit europäischen Zentren verbessern die Verfahrensbereitschaft. Schrittweise Verbesserungen bei der Erstattungsabdeckung, insbesondere für pädiatrische AHF, werden voraussichtlich bis 2030 in einen stetigen, aber kleineren Anteil am Markt für transkatheter Pulmonalklappen umgewandelt.

Wettbewerbslandschaft

Der Markt für transkatheter Pulmonalklappen bleibt mäßig konzentriert. Die ballonexpandierbare SAPIEN-Plattform von Edwards Lifesciences und das selbstexpandierende Harmony-System von Medtronic machten zusammen über 70 % des Umsatzes im Jahr 2024 aus. Edwards verzeichnete im dritten Quartal 2024 einen Umsatz von USD 1 Milliarde im Bereich strukturelle Herzerkrankungen, ein Anstieg von 8 % im Jahresvergleich, der teilweise durch pulmonale Implantate angetrieben wurde. Medtronic erhielt im Januar 2025 das CE-Zeichen für Harmony und festigt damit seinen First-Mover-Vorteil in der nativen RVOT-Therapie [news.medtronic.com].

Der Rückzug von Boston Scientific aus der Acurate TAVR-Linie im Jahr 2025 nach einer erfolglosen FDA-Prüfung verdeutlicht die hohen regulatorischen Hürden und hat den Wettbewerbsdruck geringfügig verringert. Unterdessen verfolgt Venus Medtech westliche Zulassungen für seine P-Klappe und Cardiovalve-Systeme mit dem Ziel, etablierte Anbieter in den Bereichen erweiterter RVOT und Trikuspidalklappe zu verdrängen.

Strategische Prioritäten drehen sich um Haltbarkeit, erweiterte Größenmatrizen und vereinfachte Liefersysteme. Erweiterungen des geistigen Eigentums, wie der von der FDA gewährte Prüfzeitraum für SAPIEN 3 Ultra, unterstreichen die Bedeutung der Patentlaufzeit. KI-gestützte Bildgebung und Klappe-in-Klappe-Softwaremodule entwickeln sich zu Differenzierungsmerkmalen, da Anbieter Screening-Fehler minimieren und die Verfahrensplanung verbessern möchten.

Branchenführer im Markt für transkatheter Pulmonalklappen

Boston Scientific Corporation

Braile Biomedica

Medtronic PLC

Edwards Lifesciences Corporation

Artivion, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Medtronic erhielt das CE-Zeichen für das Harmony transkatheter Pulmonalklappenersatz-System, das eine minimalinvasive Versorgung für Patienten mit nativem oder chirurgisch repariertem RVOT ermöglicht.

- September 2024: Edwards Lifesciences führte das SAPIEN 3 pulmonale System mit Alterra adaptivem Vorstent in Europa ein und erweiterte damit den Zugang zu Konduit- und erweiterten RVOT-Anatomien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für transkatheter Pulmonalklappen (TPV) als Umsatz, der aus neuen, kathetergelieferten ballonexpandierbaren oder selbstexpandierenden Klappen generiert wird, die dauerhaft eine dysfunktionale native oder konduitbasierte Pulmonalklappe bei pädiatrischen und erwachsenen Patienten mit angeborenem Herzfehler weltweit ersetzen.

Ausschluss aus dem Umfang: Chirurgische Pulmonalklappenprothesen, Reparatursets und separat verkaufte Lieferkatheter sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Ballonexpandierbare Klappe

- Selbstexpandierende Klappe

- Nach Anwendung

- Pulmonalstenose

- Pulmonalinsuffizienz

- Fallot-Tetralogie nach Korrektur

- Weitere

- Nach Endnutzer

- Kinderkrankenhäuser

- Zentren für erwachsene angeborene Herzfehler

- Ambulante chirurgische Zentren

- Nach RVOT-Anatomie

- Konduitbasierter RVOT

- Nativer/erweiterter RVOT

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Rest der Welt

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit interventionellen Kardiologen, Katheter-Labor-Managern und Kostenträger-Spezialisten in Nordamerika, Europa und Asien bestätigten Verkaufspreiskorridore, Geräteauswahlkriterien und Akzeptanzhürden. Diese Erkenntnisse schlossen sekundäre Lücken und ermöglichten es uns, wichtige Annahmen vor der endgültigen Modellierung zu validieren.

Desk-Research

Wir begannen mit öffentlichen Datensätzen wie FDA-Dateien zur Zulassung vor dem Inverkehrbringen, EUDAMED-Zusammenfassungen, CMS-Zählungen ambulanter Eingriffe, Eurostat-Daten zu chirurgischen Entlassungen und Registern für angeborene Herzfehler, um jährliche TPV-Implantationsvolumina nach Land zu ermitteln. Investorenpräsentationen, 10-K-Einreichungen, Rückrufmitteilungen und Erstattungscode-Historien verankerten dann die Lieferentwicklungen der Unternehmen.

Weitere Perspektiven kamen aus Fachzeitschriften wie Circulation und JACC, Branchenverbänden wie der Gesellschaft für kardiovaskuläre Angiografie und Interventionen sowie Zolldaten, auf die über Volza zugegriffen wurde. Wenn die Berichtstiefe gering war, wandten sich Mordor-Analysten an D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen, um die Pipeline-Reife zu überprüfen. Die zitierten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein gemischter Top-down- und Bottom-up-Rahmen bildet die Grundlage unseres Modells. Top-down wurden aus Registern und Ansprüchen abgeleitete Eingriffszählungen mit regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert. Bottom-up-Überprüfungen verwendeten Stichproben von Krankenhauseinkaufsdaten und Lieferanten-Rollups, um Gesamtwerte zu überprüfen. Zu den Kerntreibern gehören die Prävalenz angeborener Herzfehler bei Lebendgeburten, das Wachstum erwachsener Überlebender, die Dichte der Katheter-Labore, die Ausweitung der Erstattung und ASP-Trends. Prognosen bis 2030 verwenden exponentielle Glättung, die durch multivariate Regression auf diese Variablen informiert wird. Wo Krankenhausberichte fehlten, füllten während Feldgesprächen validierte Eingriffs-zu-Geräte-Nutzungsverhältnisse die Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand historischer Zulassungsvolumina und Registertrends auf Varianz geprüft, wobei Anomalien zur Überprüfung durch leitende Analysten eskaliert werden. Berichte werden jährlich aktualisiert, und wesentliche regulatorische oder klinische Ereignisse lösen Zwischenrevisionen aus. Kurz vor der Veröffentlichung führt ein Analyst das Modell erneut aus, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für transkatheter Pulmonalklappen Verlässlichkeit bietet

Veröffentlichte TPV-Schätzungen weichen oft ab, weil Unternehmen Klappenkategorien vermischen, unterschiedliche ASP-Pfade anwenden oder in unregelmäßigen Abständen aktualisieren. Laut Mordor Intelligence verankern wir jede Ausgangsbasis an klar definierten Gerätegrenzen und aktuellen Eingriffsnachweisen, was Über- oder Unterschätzungen begrenzt.

Häufige Ursachen für Abweichungen umfassen Scope-Creep in breitere transkatheter Herzklappen, die Einbeziehung von Zubehör, aggressive globale ASP-Steigerungsfaktoren und seltene Datenaktualisierungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 77,76 Millionen (2025) | ||

| USD 73,1 Millionen (2024) | Regionale Beratung A | Schließt Rest-der-Welt-Geografien aus und stützt sich auf historische ASPs |

| USD 1,20 Milliarden (2024) | Globale Beratung B | Bündelt Aorten- und Mitralgeräte sowie Serviceumsätze |

| USD 245 Millionen (2024) | Fachzeitschrift C | Zählt Liefersysteme und chirurgische Konduits zusammen mit TPVs |

Diese Kontraste zeigen, dass Mordor bei Anwendung eines konsistenten Umfangs, aktueller Eingriffsdaten und transparenter Variablen eine ausgewogene, nachvollziehbare Ausgangsbasis liefert, die Entscheidungsträger mit begrenzten Ressourcen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für transkatheter Pulmonalklappen?

Der Markt für transkatheter Pulmonalklappen wird im Jahr 2026 auf USD 82,03 Millionen bewertet und soll bis 2031 USD 107,23 Millionen erreichen.

Welches Technologiesegment wächst am schnellsten?

Selbstexpandierende Klappen expandieren bis 2031 mit einer CAGR von 11,92 %, da sie die Behandlung großer nativer RVOT-Anatomien ermöglichen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

CMS-Vergütungsverbesserungen und starke Sicherheitsdaten ermöglichen die Entlassung am selben Tag und fördern eine CAGR von 12,15 % für Eingriffe in ambulanten Umgebungen.

Wie bedeutsam ist das Endokarditis-Risiko nach der Implantation?

Registerdaten zeigen eine kumulative Inzidenz von 9,5 % nach fünf Jahren und treiben verbesserte Prophylaxe-Protokolle in Hochvolumenzentren an.

Welche Regionen werden das zukünftige Wachstum antreiben?

Asien-Pazifik wird mit einer CAGR von 10,44 % am schnellsten wachsen, dank inländischer Innovation, expandierender Katheter-Labor-Infrastruktur und wachsendem AHF-Bewusstsein.

Seite zuletzt aktualisiert am: