Hämostaseventil-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

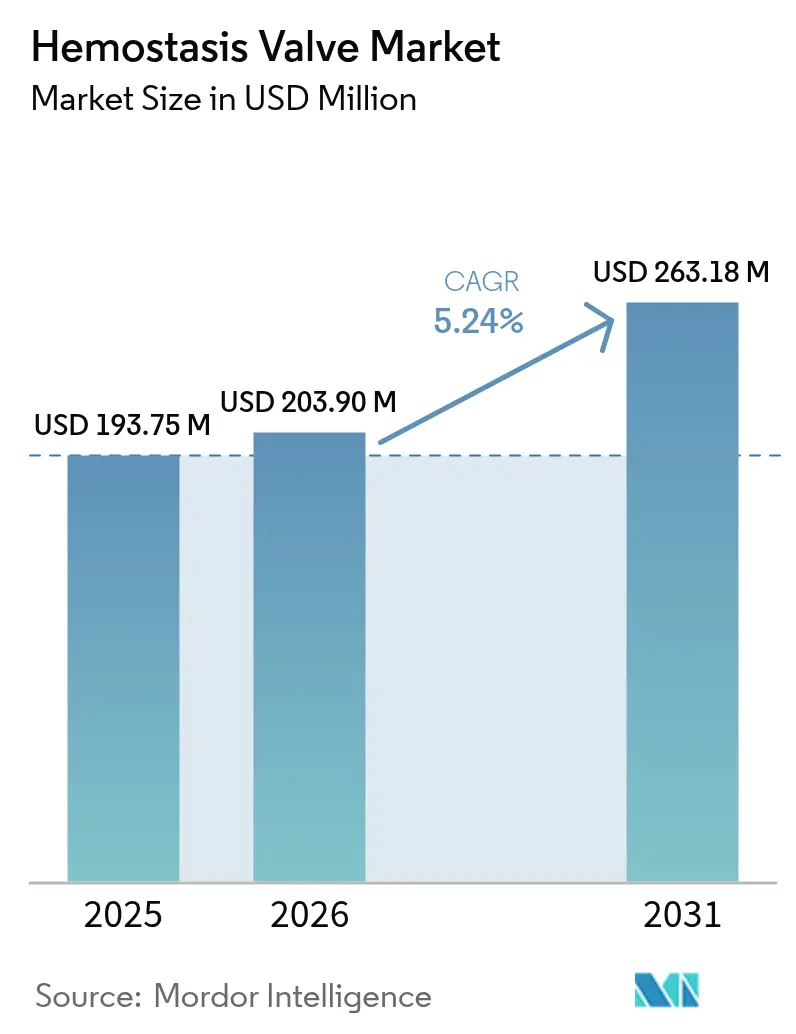

| Marktgröße (2026) | 203.9 Millionen US-Dollar |

| Marktgröße (2031) | 263.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämostaseventil-Marktanalyse von Mordor Intelligence

Die Größe des Hämostaseventil-Marktes wird voraussichtlich von 193,75 Millionen USD im Jahr 2025 auf 203,9 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,24 % über den Zeitraum 2026–2031 einen Wert von 263,18 Millionen USD erreichen. Das Wachstum geht einher mit einem Anstieg des Verfahrensvolumens in der interventionellen Kardiologie um 20,9 %, den Boston Scientific im ersten Quartal 2025 meldete, was eine robuste Gerätenutzung unterstreicht. Der anhaltende Übergang vom femoralen zum radialen Zugang treibt die Nachfrage nach niedrigprofilierten Ventilen an, die die Dichtungsintegrität bei kleineren French-Größen aufrechterhalten. Produktinnovationen konzentrieren sich nun auf den Einhandbetrieb und druckempfindliche „intelligente” Ventile, die in der Lage sind, den intraluminalen Druck in Echtzeit weiterzuleiten. Regulatorische Kosten im Zusammenhang mit der EU-MDR-Neuzertifizierung und Rohstoffengpässe bei medizinischem Silikon üben Kostendruck aus, doch die zunehmende Einführung von Protokollen zur tagesklinischen Entlassung in ambulanten Einrichtungen gleicht diese Hürden durch einen höheren Verfahrensdurchsatz aus.

Wichtigste Erkenntnisse des Berichts

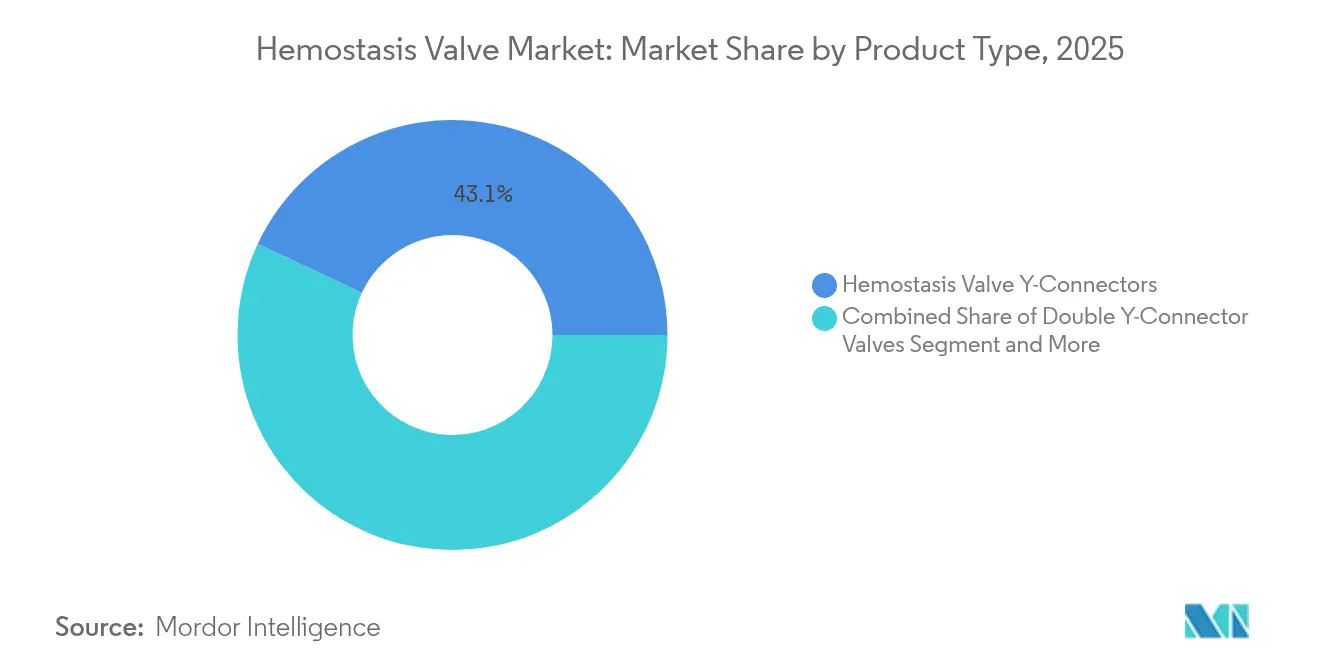

- Nach Produkttyp führten Hämostaseventil-Y-Konnektoren mit einem Marktanteil von 43,05 % im Jahr 2025; Einhändige Hämostaseventile werden bis 2031 voraussichtlich mit einer CAGR von 9,10 % wachsen.

- Nach Anwendung entfiel auf die Angiographie im Jahr 2025 ein Umsatzanteil von 39,13 %, während neuro-interventionelle Eingriffe bis 2031 mit einer CAGR von 10,56 % voranschreiten.

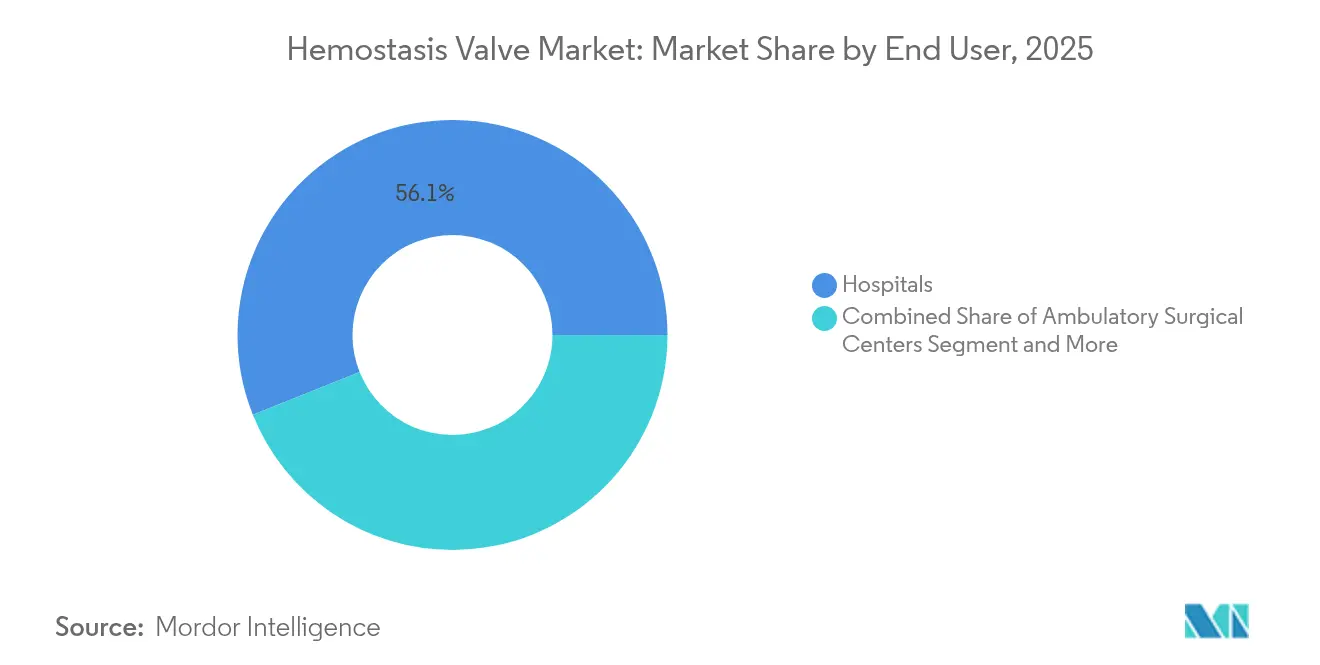

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,05 % an der Hämostaseventil-Marktgröße; ambulante Operationszentren verzeichnen mit einer CAGR von 8,38 % bis 2031 das schnellste Wachstum.

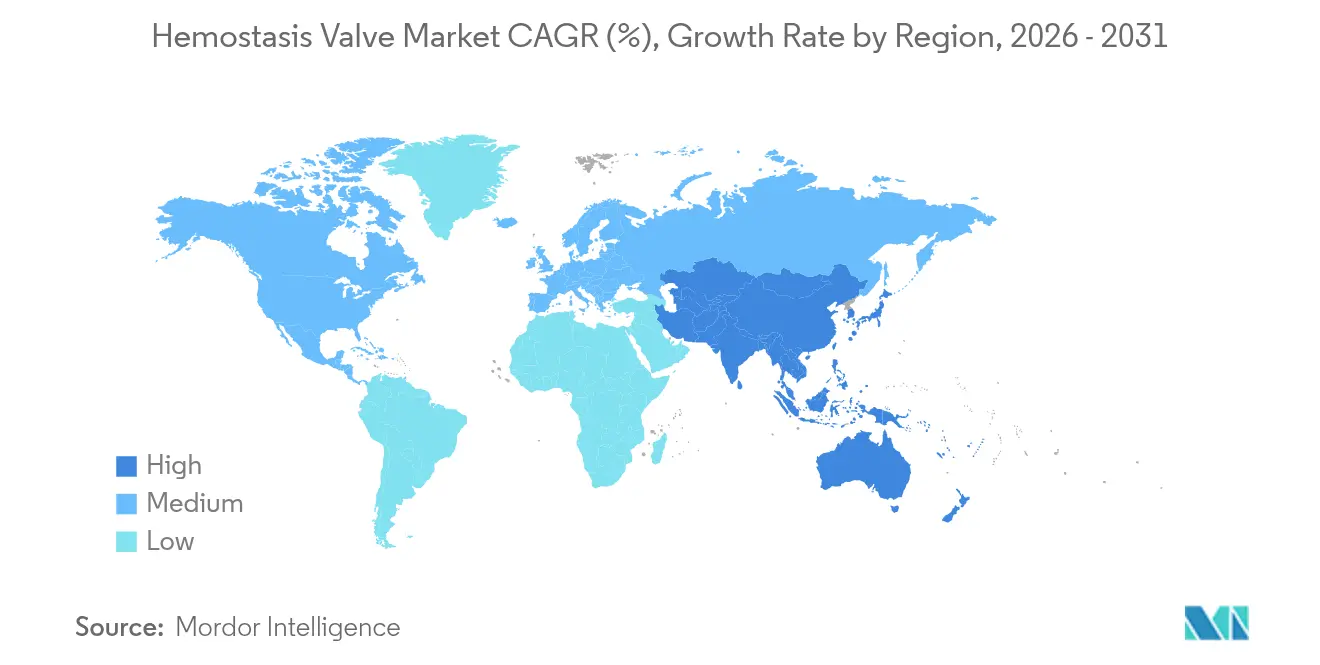

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 37,55 %, doch Asien-Pazifik soll zwischen 2026 und 2031 mit einer CAGR von 8,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hämostaseventil-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen interventioneller Kardiologie- und Radiologieverfahren | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Belastung durch Herz-Kreislauf-Erkrankungen und chronische Stoffwechselkrankheiten | +1.2% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung minimal-invasiver endovaskulärer Eingriffe | +1.0% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu radialem Zugang und niedrigeren French-Geräten | +0.8% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von tagesklinischen Herzkatheterlaboren in Schwellenländern | +0.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung druckempfindlicher „intelligenter” Ventile | +0.4% | Frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen interventioneller Kardiologie- und Radiologieverfahren

Die Ergebnisse des ersten Quartals 2025 zeigten einen Umsatzanstieg von 20,9 % im Jahresvergleich bei Boston Scientific, der auf eine höhere Katheterisierungsaktivität zurückzuführen ist[1]Boston Scientific, "Boston Scientific gibt Ergebnisse für das erste Quartal 2025 bekannt," news.bostonscientific.com. Komplexe Eingriffe erfordern mehrfache Gerätewechsel, was den Bedarf an zuverlässigen Hämostaseventilen erhöht, die den Blutverlust minimieren. Operateure bevorzugen nun Premium-Dichtungen für risikoreiche Neuro-Interventionen, bei denen das Volumen der Embolisationen der mittleren Meningealarterie bis 2029 auf 79.483 Fälle ansteigen könnte. Steigende Verfahrenszahlen führen direkt zu einer wiederkehrenden Nachfrage nach Einwegventilen. Darüber hinaus belohnen unterstützende Erstattungsregelungen in den Vereinigten Staaten weiterhin den radialen Zugang und sichern die Gerätenutzung. Diese Faktoren tragen zusammen 1,8 Prozentpunkte zur erwarteten CAGR bei.

Wachsende globale Belastung durch Herz-Kreislauf-Erkrankungen und chronische Stoffwechselkrankheiten

Die altersstandardisierte Prävalenz der ischämischen Herzerkrankung bleibt hoch, auch wenn die Sterblichkeit sinkt, was zu mehr Wiederholungseingriffen im Laufe des Lebens eines Patienten führt. Asien verzeichnet bereits 722,45 Herzinsuffizienzfälle pro 100.000 Einwohner, was den Bedarf an kathetergestützten Therapien intensiviert. Eine wachsende hypertensive Bevölkerung treibt zudem das Volumen der Elektrophysiologie an und fördert die Einführung spezialisierter Hämostase-Lösungen. Wiederholte Eingriffe zur Überwachung chronischer Erkrankungen sichern eine dauerhaft wachsende Nachfrage. Kostengünstige Einwegsets für Schwellenmärkte erweitern den Zugang. Der kombinierte Effekt erhöht die Wachstumstrajektorie um 1,2 Prozentpunkte.

Zunehmende Einführung minimal-invasiver endovaskulärer Eingriffe

Die endovaskuläre Aneurysmareparatur übersteigt in vielen Gefäßzentren mittlerweile die offene Chirurgie, verkürzt die Erholungszeiten und erhöht gleichzeitig die jährlichen Verfahrenszahlen pro Einrichtung. Die tagesklinische Entlassung nach transradialem PCI sparte in Trinidad und Tobago bis zu 1.480 USD pro Patient, was den wirtschaftlichen Anreiz für einen höheren Durchsatz verdeutlicht. Robotergestützte vaskuläre Plattformen verleihen diesen minimal-invasiven Techniken mehr Präzision, obwohl die Kapitalkosten die Einführung verlangsamen. Ventile, die die Dichtungsintegrität bei langen Verweilzeiten aufrechterhalten, bilden die Grundlage dieses chirurgischen Wandels. Eine breitere Verfahrenseignung erweitert die adressierbare Patientenbasis und unterstützt einen positiven CAGR-Beitrag von 1,0 Prozentpunkten.

Rascher Wechsel zu radialem Zugang und niedrigeren French-Geräten

Komplikationen beim radialen Zugang sind mit 0,58 % minimal, verglichen mit 3,71 % beim femoralen Zugang. Die Amerikanische Herzgesellschaft befürwortet nun den radialen Zugang für periphere Interventionen und stärkt das Vertrauen der Operateure[2]Amerikanische Herzgesellschaft, "Radialer Zugang bei peripheren vaskulären Interventionen," ahajournals.org. Der Verschluss der Radialarterie bleibt jedoch ein Problem, was die Nachfrage nach Ventilen fördert, die mit kleineren French-Größen kompatibel sind und das Gefäßtrauma begrenzen. Die rasche Übernahme distaler Radialzugänge in der Neuro-Intervention verstärkt diesen Trend. Die daraus resultierende Präferenz für kompakte Dichtungen beschleunigt die Produktsubstitution und fügt den CAGR-Erwartungen 0,8 Prozentpunkte hinzu.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betriebliche Komplexität und Aufsichtsherausforderungen in Hochdurchsatz-Herzkatheterlaboren | -0.7% | Global, akut in Hochvolumenzentren | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer vaskulärer Verschlusstechnologien | -0.5% | Nordamerika und EU führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit medizinischem Silikon und Polycarbonatharzen | -0.4% | Globale Auswirkungen auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung im Zusammenhang mit der EU-MDR-Klasse-IIb/III-Neuzertifizierung | -0.3% | Primäre Auswirkungen in der EU, globale Compliance-Kosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebliche Komplexität und Aufsichtsherausforderungen in Hochdurchsatz-Herzkatheterlaboren

Ärzte führen nun mehr als 100 Eingriffe pro Jahr durch, doch die Fallkomplexität steigt, was zu Personalermüdung und Bedenken hinsichtlich der Strahlenbelastung führt. Personalengpässe erfordern maßgeschneiderte Ausbildungsprogramme zur Aufrechterhaltung der Kompetenzen. Echtzeit-Wahrnehmungssysteme versprechen Automatisierung, befinden sich jedoch noch im experimentellen Stadium. Die Pflege vielfältiger Ventilbestände für unterschiedliche Schleusengrössen erschwert die Logistik und kann Eingriffe verzögern. Insgesamt reduzieren diese betrieblichen Hürden das erwartete CAGR-Wachstum um 0,7 Prozentpunkte.

Verfügbarkeit alternativer vaskulärer Verschlusstechnologien

Geräte wie MYNX CONTROL erzielten einen 100-prozentigen Verfahrenserfolg mit Hämostase in 2,1 Minuten und stellen damit manuelle Kompression und herkömmliche Ventile für den großlumigen venösen Zugang in Frage[3]Cordis, "Cordis erhält FDA-Zulassung für MYNX CONTROL™ Venöses Vaskuläres Verschlussgerät," cordis.com. Abbotts StarClose SE bietet ebenfalls einen schnellen arteriellen Verschluss ohne schwerwiegende vaskuläre Komplikationen. Bioabsorbierbare Technologie eliminiert den Verbleib von Fremdmaterial und spricht Gesundheitssysteme an, die sich um Spätkomplikationen sorgen. Das wachsende Verschluss-Instrumentarium lenkt Beschaffungsbudgets um und subtrahiert 0,5 Prozentpunkte vom Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einhändige Innovation treibt die Marktentwicklung voran

Hämostaseventil-Y-Konnektoren behielten im Jahr 2025 einen Marktanteil von 43,05 % und bestätigten damit ihre fest verankerte Rolle beim Doppelport-Zugang für die diagnostische Angiographie. Die Stabilität des Segments stützt eine beträchtliche installierte Basis, die Wiederholungskäufe sicherstellt. Das Feedback der Operateure bevorzugt jedoch zunehmend die Einhandhandhabung zur Verkürzung der Wechselzeiten, was zu einer raschen Einführung von Einhändigen Hämostaseventilen führt, die bis 2031 eine CAGR von 9,10 % verzeichnen. Der Wandel beeinflusst die Beschaffungsrichtlinien in Lehrkrankenhäusern, wo Effizienzmetriken genau verfolgt werden.

Einhändige Ventile integrieren Kreuzschlitzdichtungen, die die Integrität bei erhöhten Drücken aufrechterhalten, wie das WATCHDOG-System exemplarisch zeigt. Doppel-Y-Konnektoren zielen auf Nischenverfahren ab, die einen gleichzeitigen Führungsdraht- und Mikrokatheter-Zugang erfordern, während Integrierte Verlängerungsleitungsventile für die Arbeit bei chronischen Totalverschlüssen an Dynamik gewinnen. Push-Pull-Designs überleben in Legacy-Setups, sind jedoch von Kannibalisierung bedroht. Materialfortschritte, einschließlich Silikon mit hoher Shore-Härte, reduzieren die Ventilermüdung bei langen Rotationsatherektomien und fördern die Einführung in Hochvolumenzentren, die auf Workflow-Optimierung bedacht sind.

Nach Anwendung: Neuro-interventioneller Aufschwung verändert die Marktdynamik

Die Angiographie blieb mit einem Umsatzanteil von 39,13 % im Jahr 2025 die tragende Anwendung, angetrieben durch ihre Rolle in diagnostischen und therapeutischen Umgebungen. Wiederholte Koronarangiographien bei Patienten mit chronischem Koronarsyndrom sichern die Basisnachfrage und verankern den Hämostaseventil-Markt. Paralleles Wachstum bei komplexen perkutanen Koronarinterventionen verstärkt den Bedarf an robusten Y-Konnektor-Ventilen, die mehrfache Gerätewechsel ermöglichen.

Neuro-interventionelle Eingriffe verzeichnen mit einer CAGR von 10,56 % das schnellste Wachstum, angetrieben durch eine deutliche Ausweitung der Embolisationen der mittleren Meningealarterie zur Behandlung chronischer subduraler Hämatome. Die radiale Einführung in der Neuro-Intervention fördert die Nachfrage nach ultraniedrigprofilierten Dichtungen, die mit 4F- und 5F-Schleusengrössen kompatibel sind. Periphere vaskuläre Interventionen verzeichnen ebenfalls eine höhere Akzeptanz, da die endovaskuläre Aneurysmareparatur größere Aneurysmareparaturvolumina erfasst und inkrementelle Chancen schafft. Die Elektrophysiologie profitiert von der Prävalenz von Vorhofflimmern, aber der venöse Zugang erfordert Ventile, die auf größere Bohrungsgrößen zugeschnitten sind, was die Produktportfolios komplexer macht.

Nach Endnutzer: Ambulante Zentren treiben die Effizienzrevolution voran

Krankenhäuser dominierten den Umsatz mit 56,05 % im Jahr 2025, was ihre Kapazität für komplexe multidisziplinäre Eingriffe und die Intensivversorgung widerspiegelt. Beschaffungsausschüsse in großen akademischen Zentren verhandeln in der Regel mehrjährige Verträge, die Anbieter mit integrierten Ventilportfolios bevorzugen. Trotz dieser Dominanz führen ambulante Operationszentren das Wachstum mit einer CAGR von 8,38 % an, begünstigt durch Reformen zur Eindämmung der Gesundheitskosten. Studien zur tagesklinischen Entlassung belegen wirtschaftliche Einsparungen und Patientenzufriedenheit und veranlassen Kostenträger, geeignete Fälle in diese Einrichtungen zu lenken.

Herzkatheterlabore in Tertiärkrankenhäusern konzentrieren sich auf die Durchsatzoptimierung und setzen häufig wiederverwendbare Dichtungen ein, um die Verbrauchsmaterialbudgets zu verwalten. Fachkliniken zielen auf Elektrophysiologie- und periphere Eingriffe ab und verlangen Ventile, die mit dedizierten Mapping- oder Atherektomiesystemen kompatibel sind. Mobile Herzkatheterlabor-Pilotprojekte im ländlichen China erproben niedrigprofilierte Ventilsets, die für den schnellen Einsatz konzipiert sind. Über alle Endnutzer hinweg gewinnen Anbieter, die Produktcodes und Schulungsprogramme harmonisieren, einen Wettbewerbsvorteil.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 37,55 % des Hämostaseventil-Marktes, gestützt durch hohe Verfahrensvolumina und fortschrittliche Erstattungsstrukturen. Die weitverbreitete radiale Einführung in Kombination mit einer alternden Bevölkerung hält die Stückzahlnachfrage stabil. Europa folgt mit konsistenten Ausgaben, obwohl die EU-MDR-Compliance Kostengegenwinde einführt, die das kurzfristige Wachstum dämpfen könnten.

Asien-Pazifik ist der herausragende Markt und soll mit einer CAGR von 8,18 % wachsen, da inländische Hersteller die Produktion kosteneffizienter Ventile skalieren, die auf regionale Preissensitivitäten abgestimmt sind. Staatlich finanzierte Herzkatheterlabor-Rollouts in Indonesien und den Philippinen betonen die tagesklinische Kapazität und schaffen Nachfrage nach langlebigen Ventilen, die Sterilisationszyklen standhalten. Japan und Südkorea setzen weiterhin Qualitätsmaßstäbe und spornen lokale Anbieter zur Einführung hochpräziser Formtechnologien an. Die Größe des Hämostaseventil-Marktes für Asien-Pazifik wird daher bis zum Ende des Jahrzehnts auf rund 88,6 Millionen USD prognostiziert, was bedeutende Marktanteilsgewinne darstellt.

Der Nahe Osten und Afrika zeigen latentes Potenzial, das an nationale Herzzentrumsprogramme geknüpft ist, die in Saudi-Arabien und den Vereinigten Arabischen Emiraten entstehen. Südamerika schreitet allmählich voran, da Brasilien Importbarrieren für Investitionsgüter abbaut, doch die Währungsvolatilität dämpft die Dynamik. Insgesamt bieten diese Regionen Diversifizierungsmöglichkeiten für multinationale Unternehmen, die sich gegen gesättigte entwickelte Märkte absichern.

Wettbewerbslandschaft

Der Hämostaseventil-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Unternehmen einen erheblichen globalen Umsatz kontrollieren. Boston Scientific nutzt breite kardiovaskuläre Portfolios und die Akquisition von Silk Road Medical im Jahr 2024, um den neurovaskulären Zugang zu erweitern. Teleflex vereinbarte die Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR und fügte damit sofort medikamentenbeschichtete Ballons und Gerüste hinzu, die seine Ventillinie ergänzen. Merit Medical wächst weiterhin durch inkrementelle Innovationen bei niedrigprofilierten Dichtungen, die für den radialen Zugang optimiert sind.

Terumo nutzt das Wachstum in Asien-Pazifik, indem es wiederverwendbare Ventile gemeinsam mit regionalen Distributoren entwickelt und sich auf die Sterilisationsbeständigkeit konzentriert. Die Akquisition von Atrion durch Nordson für 800 Millionen USD signalisiert einen Vorstoß in integrierte Infusions- und kardiovaskuläre Komponenten. Kleinere Innovatoren konzentrieren sich auf intelligente Ventile mit eingebetteten Drucksensoren und zielen darauf ab, Technologien an etablierte Unternehmen zu lizenzieren, anstatt im Maßstab zu konkurrieren.

Wettbewerbsfaktoren drehen sich nun um Dichtungszuverlässigkeit, ergonomisches Design und Lieferkettenresilienz. Anbieter, die Schulungsmodule zu radialem Zugang und Nachhaltigkeit anbieten, beanspruchen Differenzierung bei Beschaffungsausschreibungen. Die Verbreitung alternativer vaskulärer Verschlussgeräte zwingt traditionelle Ventillieferanten dazu, die Kosteneffizienz in Mehrgerätezyklen statt in Einwegwirtschaft hervorzuheben. Unternehmen, die Ventile mit Führungsdrähten oder Schleusenkits bündeln, erzielen höhere durchschnittliche Verkaufspreise.

Hämostaseventil-Branchenführer

Boston Scientific Corporation

Merit Medical Systems

Teleflex Incorporated

Terumo Corporation

Freudenberg Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex gab eine Vereinbarung zur Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund 760 Millionen EUR bekannt und erweiterte damit sein Portfolio in der interventionellen Kardiologie.

- Oktober 2024: Boston Scientific veröffentlichte ACURATE neo2-Daten auf dem TCT 2024; Gespräche mit der FDA über den regulatorischen Weg in den USA werden fortgesetzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Hämostaseventile als den weltweiten Umsatz aus eigenständigen mechanischen oder polymeren Ventilen, wie Y-Konnektoren, Doppel-Y-Konnektoren und einhändig bedienbaren Dreheinheiten, die auf Führungskathetern und Schleusen angebracht werden, um während Angiographie, Angioplastie und anderen endovaskulären Eingriffen ein blutfreies Feld aufrechtzuerhalten.

Ausschluss aus dem Geltungsbereich: Einweg-Gefäßverschlussstopfen und aktive Durchflussregler-Einführbestecke werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Hämostaseventil-Y-Konnektoren

- Doppel-Y-Konnektor-Ventile

- Einhändige Hämostaseventile

- Integrierte Verlängerungsleitungsventile

- Push-Pull-Hämostaseventile

- Sonstige

- Nach Anwendung

- Angiographie

- Angioplastie

- Elektrophysiologische Eingriffe

- Neuro-interventionelle Eingriffe

- Periphere vaskuläre Interventionen

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Herzkatheterlabore

- Fachkliniken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Herzkatheterlabor-Managern in Nordamerika, Einkaufsleitern in europäischen Krankenhäusern mit hohem Volumen sowie Produktingenieuren bei Ventil-OEMs im asiatisch-pazifischen Raum. Diese Gespräche validierten die Penetration des radialen Zugangs, die Entwicklung der durchschnittlichen Verkaufspreise sowie Lieferrückstände und schlossen Datenlücken, die durch öffentliche Quellen offen geblieben waren.

Desk Research

Wir begannen mit zentralen öffentlichen Datensätzen: Verfahrensvolumina in der interventionellen Kardiologie vom American College of Cardiology, EU-27-Krankenhausentlassungsdaten sowie Herzkatheterlabor-Statistiken des japanischen MHLW, die regionale Nachfragemuster verankerten. Gerätebezogene Import-Export-Codes (HS 9018.39) aus UN Comtrade sowie Versandangaben aus 10-K-Berichten halfen uns, den gehandelten Einheitenfluss zu approximieren. Ergänzende Signale stammten aus klinischen Studienregistern, die Studienanzahlen für Low-Profile-Ventile ausweisen, sowie aus begutachteten Fachzeitschriften, die den Wandel hin zum radialen Zugang verfolgen. Zur Anreicherung der Unternehmenspositionierung extrahierten wir ASP-Hinweise aus U.S. SEC-Einreichungen und freiwilligen UDI-Meldungen. Proprietäre Abfragen bei D&B Hoovers und Dow Jones Factiva lieferten uns Basis-Umsatzaufteilungen nach Geografie. Die Liste der Sekundärquellen ist indikativ und nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit jährlichen Volumina interventioneller Eingriffe, bereinigt um das beobachtete Verhältnis von Eingriffen pro Ventil und weiter verfeinert durch länderspezifische Adoptionsraten des radialen Zugangs. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen führender Anbieterumsätze sowie durch aus Distributor-Interviews gewonnene ASP × Einheiten-Stichproben gegengeprüft. Zu den wesentlichen Modellvariablen zählen:

1. Jährliche PCI- und periphere Interventionsvolumina,

2. Mix aus radialem und femoralem Zugang,

3. Durchschnittlicher Ventil-ASP nach Krankenhaustyp,

4. Wachstum der Herzkatheterlabor-Installationen,

5. Regulatorische Rezertifizierungskosten mit Einfluss auf die Preisgestaltung.

Fünfjahresprognosen werden mit einer multivariaten Regression erstellt, die die Ventilnachfrage mit dem Eingriffswachstum und ASP-Inflationsszenarien verknüpft, und anschließend durch Szenarioanalysen für Verschiebungen elektiver Eingriffe einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung – Analyst, Senior-Peer und Research Manager –, bei der Abweichungen gegenüber externen Handelsdaten und Lieferanteneinreichungen Nachprüfungen auslösen. Wir aktualisieren jedes Modell jährlich und veröffentlichen Zwischenrevisionen, wenn wesentliche Rückrufe, Preisschocks oder Änderungen von Leitlinien eintreten.

Warum Mordors Hämostaseventil-Basislinie Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen Umfangsdefinitionen, Stichtahre und Aktualisierungsrhythmen unterschiedlich handhaben.

Laut Mordor Intelligence verringern unsere disziplinierte Abgrenzung auf ventilspezifische Umsätze und unser jährlicher Aktualisierungsrhythmus solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 193,8 Mio. (2025) | Mordor Intelligence | - |

| USD 184,6 Mio. (2024) | Global Consultancy A | Schließt asiatisch-pazifische Herzkatheterlabore mit geringem Volumen aus, verwendet statische ASPs von 2024 |

| USD 180,2 Mio. (2024) | Industry Association B | Bündelt Einführschleusen mit Ventilen, partielle Krankenhausstichprobe |

| USD 161,3 Mio. (2022) | Regional Consultancy C | Historisches Basisjahr, keine Anpassung für den post-pandemischen Anstieg elektiver Eingriffe |

Zusammenfassend liefert der Mordor-Ansatz – basierend auf aktuellen Eingriffsdaten, selektiver Bottom-up-Validierung und zeitnahen Aktualisierungen – eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hämostaseventil-Marktes?

Der Hämostaseventil-Markt erzielte im Jahr 2026 einen Umsatz von 203,9 Millionen USD und soll bis 2031 einen Wert von 263,18 Millionen USD erreichen.

Welcher Produkttyp führt den Umsatz im Hämostaseventil-Markt an?

Hämostaseventil-Y-Konnektoren führten im Jahr 2025 mit einem Marktanteil von 43,05 %.

Warum wachsen ambulante Operationszentren schneller als Krankenhäuser?

Protokolle zur tagesklinischen Entlassung und Kostenvorteile treiben eine CAGR von 8,38 % für ambulante Operationszentren an und übertreffen damit das Krankenhauswachstum.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,18 % wachsen, bedingt durch den Ausbau tagesklinischer Herzkatheterlabore.

Wie unterscheiden sich intelligente Hämostaseventile von herkömmlichen Modellen?

Intelligente Ventile integrieren Drucksensoren, die Echtzeit-Feedback liefern, das Dichtungsmanagement verbessern und potenziell die Patientensicherheit erhöhen.

Seite zuletzt aktualisiert am: