Marktgröße und Marktanteil für bovine Perikardklappen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.33% CAGR |

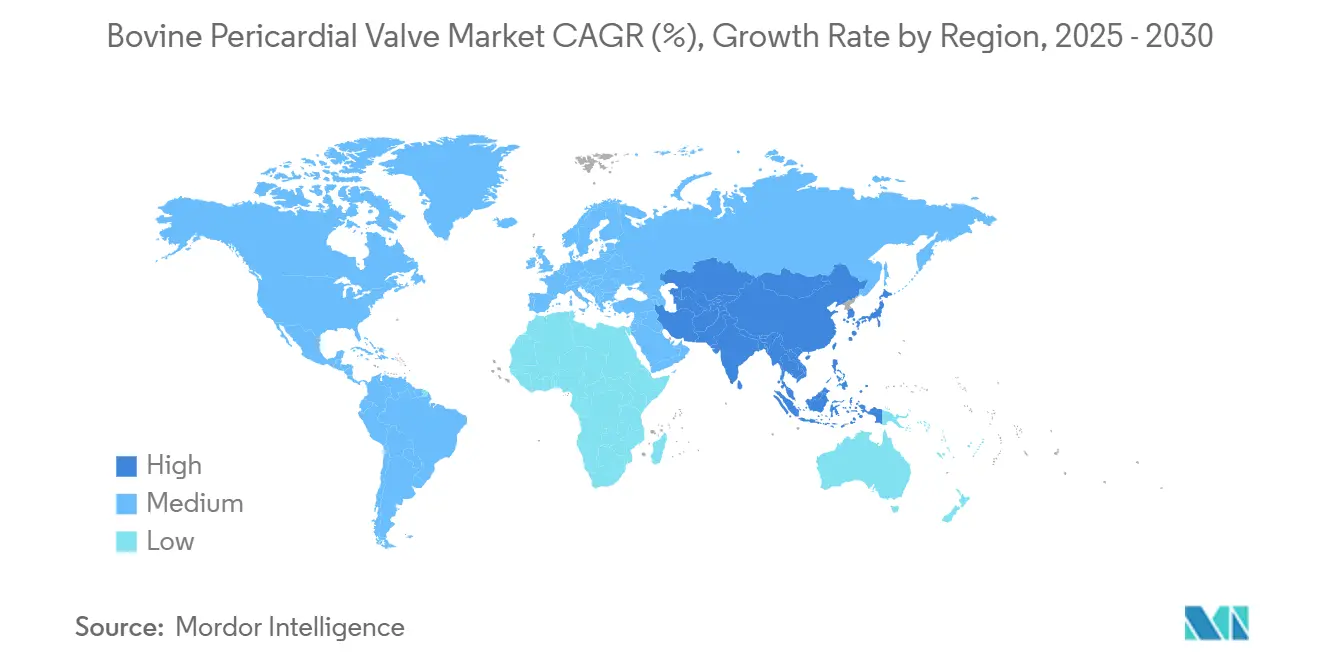

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bovine Perikardklappen von Mordor Intelligence

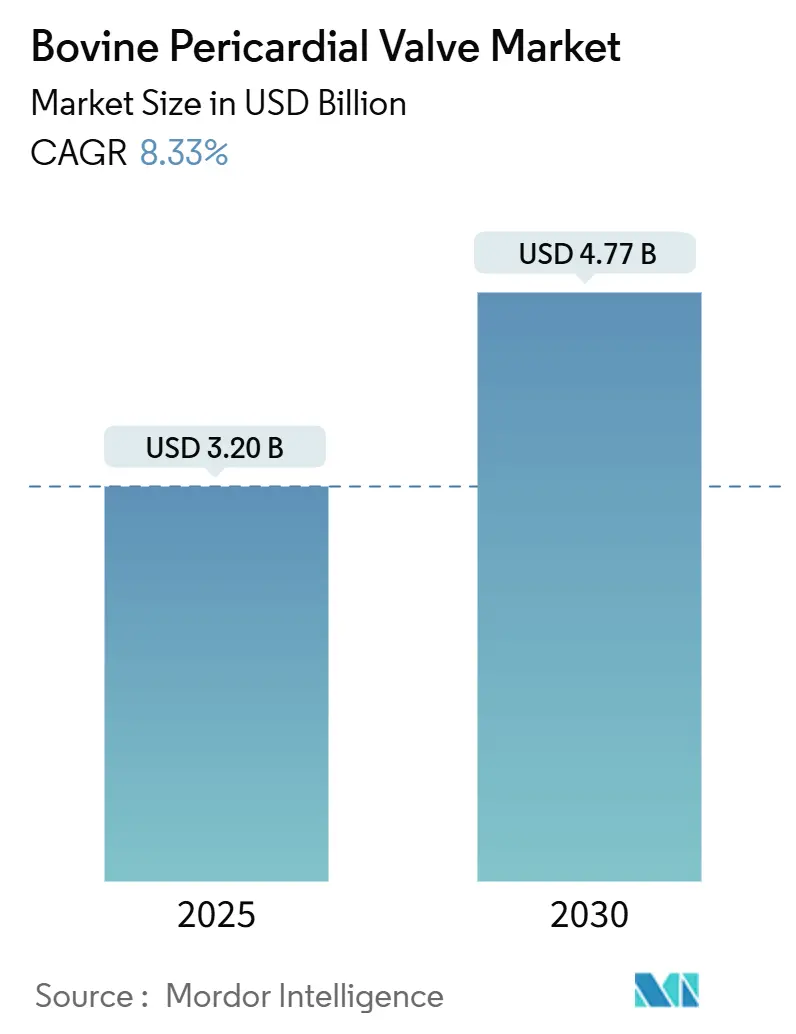

Die Marktgröße für bovine Perikardklappen wird im Jahr 2025 auf 3,20 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,33 % während des Prognosezeitraums (2025–2030) einen Wert von 4,77 Milliarden USD erreichen.

Die kontinuierliche demografische Alterung, frühere Indikationen für Transkatheterverfahren und Innovationen bei der Verkalkungshemmung von Gewebe erweitern den Pool geeigneter Patienten und verlängern die Produktlebenszyklen. Krankenhäuser verlagern das Volumen des Klappenersatzes zunehmend in Herzkatheterlabore, die bewusste Sedierung begünstigen, wodurch Liegezeiten verkürzt und der Durchsatz verbessert werden. Der Wettbewerbsdruck nimmt zu, da aufstrebende asiatische und europäische Hersteller mittlere und extragroße Größen einführen, die eine übermäßige Ausdehnung der Segel und paravalvuläre Lecks reduzieren. Regulierungsbehörden in Nordamerika, Europa und dem Asien-Pazifik-Raum knüpfen nun die Erstattung von Premiumleistungen an registerbasierte Ergebnisse und belohnen Geräte, die über fünf Jahre hinaus eine dauerhafte Hämodynamik aufweisen.

Wichtigste Erkenntnisse des Berichts

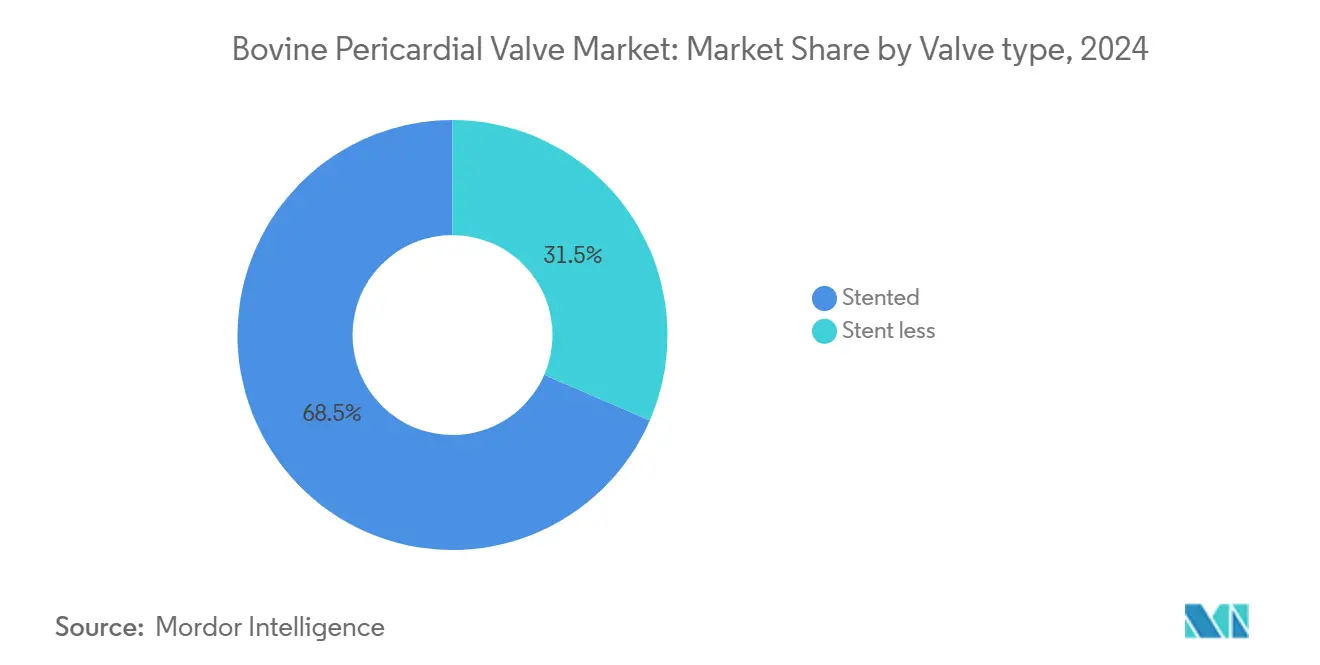

- Nach Klappentyp: Klappen mit Stent erzielten im Jahr 2024 einen Marktanteil von 68,5 % am Markt für bovine Perikardklappen und werden bis 2030 der umsatzstärkste Bereich bleiben. Klappen ohne Stent werden zwischen 2025 und 2030 mit einer CAGR von 11,4 % wachsen – die höchste Rate unter allen Klappentypen.

- Nach Implantationsmethode: Die Transkatheter-Implantation verzeichnete mit einer CAGR von 14,8 % die höchste Wachstumsdynamik, während die chirurgische Implantation im Jahr 2024 die größte Volumenbasis behielt.

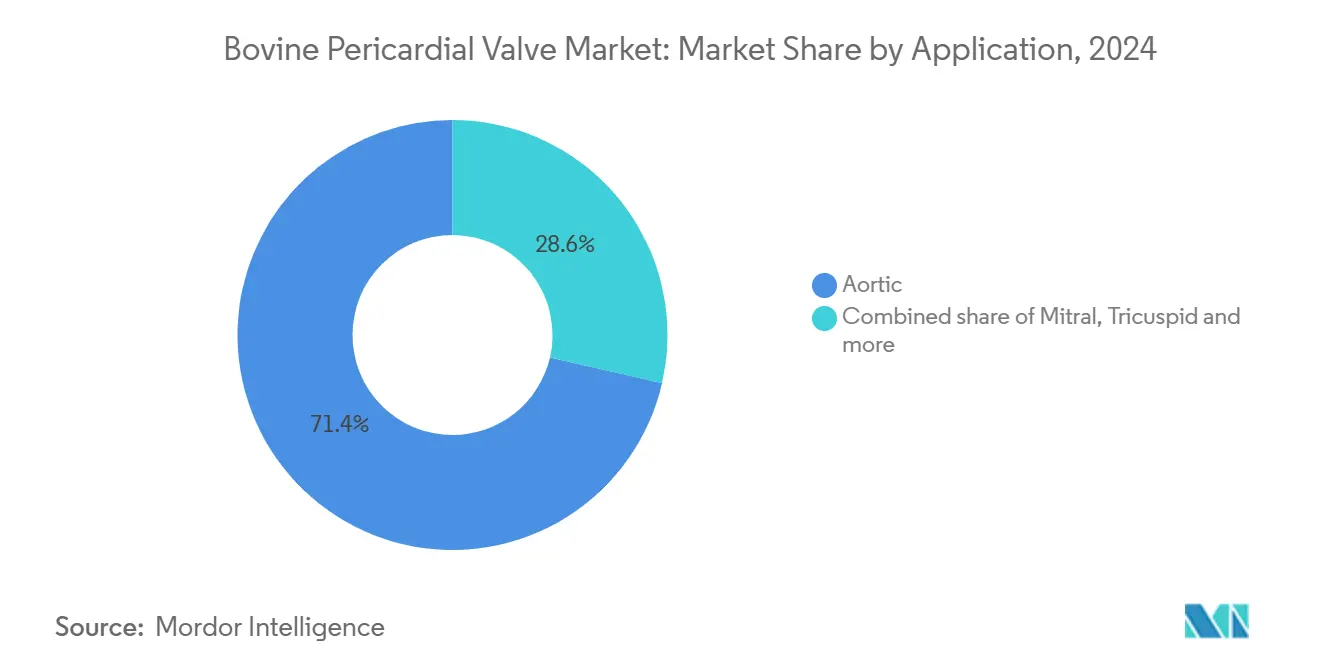

- Nach Anwendung: Aortale Eingriffe dominierten mit einem Umsatzanteil von 71,4 % im Jahr 2024; trikuspidalen Interventionen wird bis 2030 eine CAGR von 12,9 % prognostiziert.

- Nach Legierung/Rahmenmaterial: Kobalt-Chrom-Rahmen hielten 44,2 % des Umsatzes im Jahr 2024, doch Titan-Rahmen führen das Wachstum mit einer CAGR von 13,5 % an, bedingt durch Vorteile bei der Bildgebung und Abdichtung.

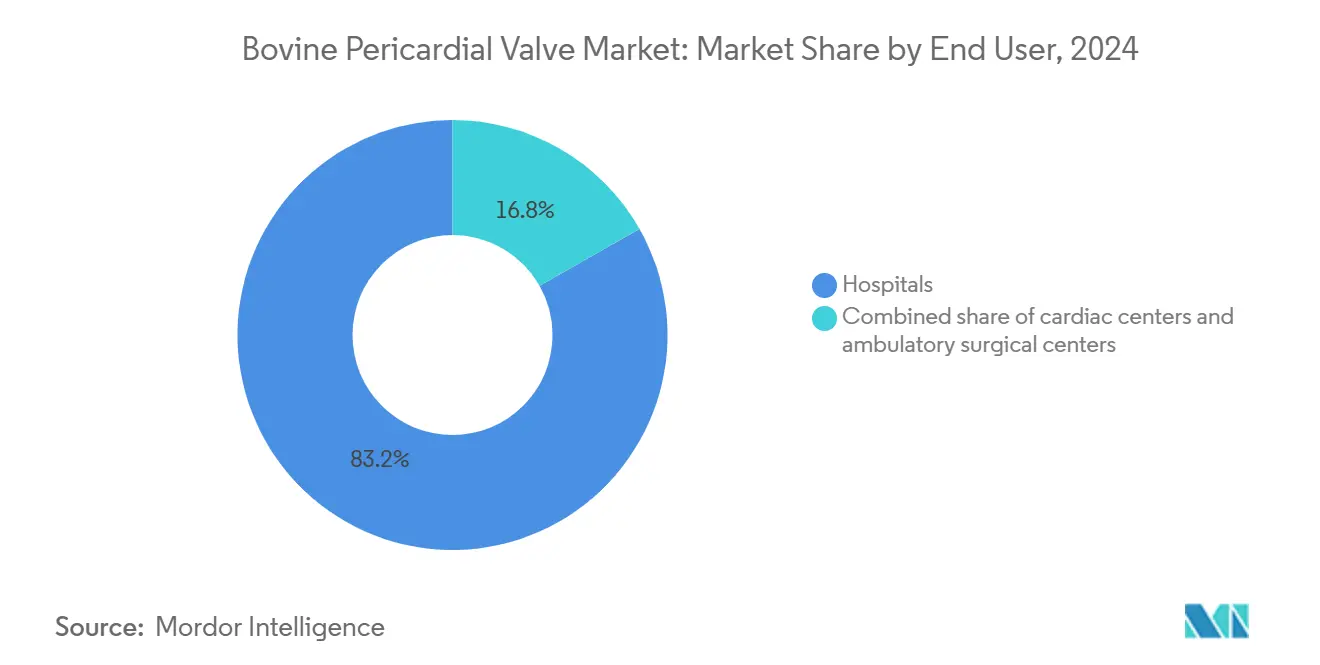

- Nach Endnutzer: Krankenhäuser und Diagnoselabore führten 83,2 % aller Eingriffe im Jahr 2024 durch, doch Herzzentren wachsen mit einer CAGR von 12,4 % am schnellsten.

- Nach Geografie: Nordamerika blieb mit einem Umsatzanteil von 40,5 % im Jahr 2024 die größte Region, während der Asien-Pazifik-Raum mit einer CAGR von 11,7 % bis 2030 die dynamischste Region sein wird.

Globale Markttrends und Erkenntnisse für bovine Perikardklappen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herzklappenerkrankungen in der alternden Bevölkerung | +2.1% | Japan, Deutschland, Italien, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Transkatheter- Verfahren | +2.8% | Nordamerika, Europa, China, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Verkalkungshemmung und Haltbarkeits- behandlungen | +1.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsbedingungen für bioprosthetischen Klappenersatz | +1.4% | Vereinigte Staaten, Deutschland, Frankreich, Japan | Kurzfristig (≤ 2 Jahre) |

| Erweiterung mittlerer und extragroßer Transkatheter-Herzklappen für große Annuli | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von Klappe-in-Klappe-Reoperationen an älteren Gewebeklappen | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herzklappenerkrankungen in der alternden Bevölkerung

Erwachsene im Alter von ≥65 Jahren werden bis 2030 in Japan, Italien und Deutschland mehr als 20 % der Bevölkerung ausmachen, was die Nachfrage nach Interventionen bei Aortenstenose in Kohorten mit mehreren Komorbiditäten beschleunigt. Fünf-Jahres-Daten aus der SOLVE-TAVI-Studie zeigten eine Sterblichkeit von 41,5 % bei bewusster Sedierung gegenüber 54,3 % bei Vollnarkose und unterstreichen damit den Nutzen weniger invasiver Versorgung bei gebrechlichen Patienten. Chinas Regulierungsbehörde ließ Venus Medtechs VenusP-Valve zu und förderte inländische Plattformen, die 40–50 % günstiger als Importprodukte sind, was den Zugang erweitert. Diese Faktoren veranlassen Operateure gemeinsam, Transkatheter-Ansätze zu bevorzugen, und vergrößern den Markt für bovine Perikardklappen.

Wachsende Akzeptanz minimal-invasiver Transkatheter-Verfahren

Die Transkatheter-Volumina steigen in Herzkatheterlaboren, die kürzere Zeiten von der Aufnahme bis zur Implantation und Protokolle für die Entlassung am selben Tag erreichen. Die LANDMARK-Studie (768 Patienten) bestätigte die Nicht-Unterlegenheit von Myval gegenüber SAPIEN und Evolut bei weniger Nachdilatationen. Edwards führte SAPIEN 3 Ultra mit RESILIA-Gewebe ein und senkte damit moderate bis schwere paravalvuläre Lecks im europäischen Praxisalltag. Boston Scientifics ACURATE Prime erhielt die CE-Kennzeichnung mit Rahmenverbesserungen, die die Radialkraft ausgleichen und den Koronarzugang schützen. Die Verlagerung von Eingriffen hin zu Standorten mit geringerer Akuität beschleunigt daher die Expansion des Marktes für bovine Perikardklappen.

Fortschritte bei der Verkalkungshemmung und Haltbarkeitsbehandlungen

Restaldehyde aus der Glutaraldehydfixierung katalysieren die Verkalkung der Segel, doch Entgiftungschemikalien wie RESILIA und ADAPT neutralisieren diese Verbindungen. Die Sieben-Jahres-Ergebnisse der COMMENCE-Studie für RESILIA zeigten dauerhafte Gradienten und Freiheit von struktureller Degeneration. Anteris' einstückige DurAVR stellte mittlere Gradienten von 13,76 mmHg bei Klappe-in-Klappe-Fällen wieder her und entsprach damit unmittelbaren postoperativen Ergebnissen trotz vorheriger Degeneration. Obwohl langfristige Humandaten noch ausstehen, stärken diese Erkenntnisse das Vertrauen in die Langlebigkeit boviner Perikardklappen.

Günstige Erstattungsbedingungen für bioprosthetischen Klappenersatz

Im Jahr 2025 ließ die FDA SAPIEN für asymptomatische schwere Aortenstenose zu, und CMS passte die Kostenübernahme an, um frühere Interventionen zu unterstützen [1]U.S. Food and Drug Administration, "Premarket Approval Supplement," . CMS nahm die EVOQUE-Trikuspidal-Therapie auch in die Kostenübernahme mit Evidenzentwicklung auf und verlagerte damit das finanzielle Risiko von den Krankenhäusern weg, während reale Daten gesammelt werden [2]Centers for Medicare & Medicaid Services, "Coverage with Evidence Development,". Deutschland erstattet zertifizierten Zentren 15–20 % mehr als bei chirurgischem Ersatz und schafft damit Anreize für die Konsolidierung von Hochvolumenpraktiken. Japan ließ 2024 mehrere Plattformen zu, allerdings zu Erstattungssätzen, die 30–40 % unter dem US-Niveau liegen, was kostenoptimierte lokale Fertigung fördert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strukturelle Klappendegeneration, die Reoperationen auslöst | -1.3% | Global, stärker in jüngeren Kohorten | Langfristig (≥ 4 Jahre) |

| Hohe Geräte- und Verfahrenskosten in Schwellenmärkten | -1.1% | Lateinamerika, Naher Osten und Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Erhöhtes langfristiges Endokarditisrisiko im Vergleich zu porcinen Klappen | -0.4% | Global, immungeschwächte Gruppen | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedrohung durch Herzklappen der nächsten Generation aus Polymer | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelle Klappendegeneration, die Reoperationen auslöst

Die Carpentier-Edwards Perimount zeigte bei einem mittleren Follow-up von 112 Monaten eine strukturelle Degeneration von 6,3 %, mit einer Reinterventionsrate von 2,5 %. Restaldehyde beschleunigen die Verkalkung, und PARTNER 3 verzeichnete bei SAPIEN-3-Empfängern nach fünf Jahren eine Thromboserate von 2,5 %. Obwohl Dezellularisierung und alternative Vernetzer die Verkalkung in Modellen reduzieren, bleibt die langfristige Haltbarkeit beim Menschen unbewiesen, was die Akzeptanz bei jüngeren Patienten dämpft.

Hohe Geräte- und Verfahrenskosten in Schwellenmärkten

Ein vollständiges Transkatheter-Set kann 25.000 USD übersteigen, was weit über den Pro-Kopf-Gesundheitsausgaben in Lateinamerika oder Subsahara-Afrika liegt. Öffentliche Kostenträger in Brasilien und Argentinien beschränken die Kostenübernahme auf Fälle mit prohibitivem Risiko und schaffen damit eine zweigeteilte Behandlungslandschaft. Inländische indische und chinesische Anbieter bieten Klappen zu Preisen an, die bis zu 50 % unter westlichen Importen liegen, doch Qualitätswahrnehmungslücken und spärliche Haltbarkeitsdaten hemmen eine breitere Marktdurchdringung für bovine Perikardklappen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klappentyp: Designs ohne Stent gewinnen in jüngeren Kohorten an Bedeutung

Klappen mit Stent machten im Jahr 2024 68,5 % des Marktes für bovine Perikardklappen aus, gestützt durch die einfache Verankerung starrer Rahmen in verkalkten Annuli. Alternativen ohne Stent werden jedoch bis 2030 eine CAGR von 11,4 % verzeichnen, was die Nachfrage jüngerer Patienten widerspiegelt, die von größeren effektiven Öffnungsflächen und einem einfacheren zukünftigen Klappe-in-Klappe-Zugang profitieren. Belege aus einem Perceval-Register mit 2.500 Patienten zeigten kürzere Bypasszeiten, aber höhere Schrittmacherraten und verdeutlichen damit sowohl die Vorteile als auch die Kompromisse der nahtlosen Technologie.

Chirurgen in Hochvolumenzentren bevorzugen nun supra-annuläre Hämodynamik für Empfänger, bei denen im Laufe ihres Lebens mehrere Reinterventionen erwartet werden. Dieser Ansatz reduziert das Patienten-Prothesen-Mismatch, einen Treiber später Herzinsuffizienzsymptome, und vergrößert damit den Markt für bovine Perikardklappen durch Verbesserung der langfristigen Lebensqualität.

Nach Implantationsmethode: Transkatheter-Ansätze gestalten Eingriffvolumina neu

Die chirurgische Implantation lieferte im Jahr 2024 noch 56,3 % der Stückverkäufe, doch Transkatheter-Fälle steigen mit einer CAGR von 14,8 %. Protokolle zur bewussten Sedierung senkten die Fünf-Jahres-Sterblichkeit in SOLVE-TAVI um 12,8 Prozentpunkte und festigten die Präferenz der Operateure für katheterbasierte Therapien. Die Marktgröße für bovine Perikardklappen bei Transkatheter-Plattformen expandiert daher rasch in ambulanten Zentren.

Die regulatorische Zulassung für asymptomatische Aortenstenose verlagert das Volumen weiter in Richtung katheterbasierter Ansätze, während chirurgische Eingriffe für bikuspide Anatomie oder kombinierte Koronarbypässe weiterhin unverzichtbar bleiben.

Nach Anwendung: Trikuspidal-Interventionen steigen mit klarer werdenden Erstattungswegen

Aortenerkrankungen hielten 71,4 % des Umsatzes im Jahr 2024, doch die Trikuspidal-Therapie wird mit einer CAGR von 12,9 % bis 2030 am schnellsten wachsen, gestützt durch den CMS-Registerpfad von EVOQUE. Mitrale Indikationen hinken aufgrund komplexer Anatomie und Koronarnähe hinterher. Mit zunehmenden Daten ist die Marktgröße für bovine Perikardklappen bei der Trikuspidal-Reparatur bereit zu steigen und zieht neue Marktteilnehmer an, die sich auf rechtsseitige Pathologien konzentrieren.

Operateure behandeln nun schwere Trikuspidalinsuffizienz, die einst als inoperabel galt, und erweitern damit den Kandidatenpool und schaffen neuen kommerziellen Spielraum.

Nach Legierung/Rahmenmaterial: Titan gewinnt Marktanteile durch Vorteile bei Bildgebung und Compliance

Kobalt-Chrom-Rahmen erzielten 44,2 % des Umsatzes im Jahr 2024, doch Titan wird voraussichtlich mit einer CAGR von 13,5 % wachsen, bedingt durch Röntgentransparenz und einen niedrigeren Elastizitätsmodul. Verbesserte Visualisierung reduziert Bildgebungsartefakte bei der Nachsorge, und ein nachgiebigerer Rahmen verringert paravalvuläre Lecks bei überdimensionierten Geräten. Diese Vorteile haben die klinische Nachfrage gesteigert und werden den Materialanteil im Markt für bovine Perikardklappen schrittweise verschieben.

Nitinol behält seine Überlegenheit in selbstexpandierenden Systemen, obwohl Nickelempfindlichkeit und Lieferkettenrisiken zur Diversifizierung veranlassen, wie durch Abbotts Genehmigung für mehrere Rohrquellen belegt.

Nach Endnutzer: Herzzentren bündeln Expertise und verhandeln Pauschalzahlungen

Krankenhäuser und Diagnoselabore führten 83,2 % aller Eingriffe im Jahr 2024 durch, doch spezialisierte Herzzentren wachsen mit einer CAGR von 12,4 % durch die Nutzung volumenbasierter Beschaffung und gebündelter Kostenträgerverträge. Hochvolumenoperateure haben eine niedrigere 30-Tage-Sterblichkeit dokumentiert, und Kostenträger leiten Patienten nun an Zentren weiter, die jährlich ≥50 Transkatheter-Eingriffe durchführen. Diese Verlagerung konzentriert die Kaufkraft und prägt die Wettbewerbsdynamik im Markt für bovine Perikardklappen.

Ambulante Operationszentren könnten selektive Niedrigrisikofälle übernehmen, sobald die Erstattungscodes ausgereift sind, was bis zum Ende des Jahrzehnts auf eine weitere Umverteilung der Versorgungsorte hindeutet.

Geografische Analyse

Nordamerika erwirtschaftete 40,5 % des Umsatzes im Jahr 2024, unterstützt durch die CMS-Erweiterung auf Niedrigrisiko- und asymptomatische Kohorten sowie durch registergebundene Erstattungen, die dauerhafte Ergebnisse belohnen. Die FDA-Zulassung für die asymptomatische Behandlung im Jahr 2025 vergrößert den Markt für bovine Perikardklappen weiter. Kanada folgt ähnlichen Protokollen, sieht sich jedoch mit provinziellen Budgetobergrenzen konfrontiert, die die Pro-Kopf-Eingriffsdurchdringung begrenzen.

Europa profitiert von ausgereiften Strukturherzprogrammen in Deutschland, Frankreich und dem Vereinigten Königreich. CE-Kennzeichnungszulassungen für ACURATE Prime und SAPIEN 3 Ultra erweiterten die Geräteauswahl und reduzierten Schrittmacher- und Leckreaten. Zertifizierte Zentren erhalten bis zu 20 % höhere Erstattungen als beim chirurgischen Ersatz, was die Verlagerung von Eingriffen verstärkt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,7 %. Chinas Nationale Medizinproduktebehörde unterstützt inländische Entwickler wie Venus Medtech, während Japans überaltertes Demografieprofil und begrenzte chirurgische Kapazitäten die Transkatheter-Akzeptanz beschleunigen. Indien bleibt kostensensibel, was Lokalisierungsinitiativen fördert, die das Volumen steigern könnten, sobald die Qualitätswahrnehmung sich verbessert.

Wettbewerbslandschaft

Edwards Lifesciences und Medtronic halten zusammen einen Mehrheitsanteil, doch neue Marktteilnehmer erodieren diesen Vorsprung durch Designinnovationen und granulare Größenabstufungen. Edwards erwarb J-Valve im Jahr 2024, um seine Position in China zu stärken und in die Mitralklappentherapie zu diversifizieren [3]Edwards Lifesciences, "Investor Conference 2024," . Merils LANDMARK-Studie bestätigte die Nicht-Unterlegenheit gegenüber etablierten Produkten bei weniger Nachdilatationen und unterstützt den globalen Rollout in preissensiblen Märkten.

Boston Scientifics ACURATE Prime fügt eine zusätzliche Klappengröße hinzu und optimiert die Radialkraft mit dem Ziel, die Hämodynamik von SAPIEN zu erreichen und gleichzeitig den Koronarzugang zu erhalten. Anteris Technologies entwickelt einstückiges biomimetisches Gewebe, das den nativen Klappenfluss nachahmt und die kommissurale Ausrichtung erleichtert. Inländische chinesische Unternehmen nutzen Kostenvorteile und lokale Zulassungswege, um regionale Marktanteile zu gewinnen, während Polymer-Klappenentwickler langfristig mit verkalkungsfreien Segeln eine Bedrohung darstellen.

Marktführer in der Branche für bovine Perikardklappen

Edwards Lifesciences Corporation

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

MERIL LIFE SCIENCES INDIA PRIVATE LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Edwards Lifesciences erhielt die FDA-Zulassung für den Einsatz von SAPIEN bei asymptomatischer schwerer Aortenstenose und erweiterte damit die geeignete Patientenpopulation.

- November 2024: Meril Life Sciences führte Myval Octapro ein und senkte damit moderate bis schwere paravalvuläre Regurgitation auf 2,8 % in der Kernlaboranalyse.

- Oktober 2024: MicroPorts 4C Medical begann die pivotale ATLAS-Studie für AltaValve bei schwerer Mitral- und Trikuspidalinsuffizienz.

- Oktober 2024: Abbott erhielt die Genehmigung für einen alternativen Nitinol-Lieferanten für die 35-mm-Navitor-Titan-Klappe.

- August 2024: Boston Scientific erhielt die CE-Kennzeichnung für ACURATE Prime und erweiterte damit seinen Annulargrößenbereich.

Berichtsumfang des globalen Marktes für bovine Perikardklappen

Gemäß dem Berichtsumfang ist die bovine Perikardklappe eine bioprosthetische Herzklappe, die aus dem Perikard von Rindern hergestellt wird. Sie wird häufig zum Ersatz erkrankter Herzklappen eingesetzt und bietet ein natürlicheres Blutflussmuster als mechanische Klappen, wobei in den meisten Fällen eine lebenslange Antikoagulation vermieden wird.

Der Markt für bovine Perikardklappen ist nach Klappentyp, Implantationsmethode, Anwendung, Legierung/Rahmenmaterial, Endnutzer und Geografie segmentiert. Nach Klappentyp wird der Markt in Klappen mit Stent und Klappen ohne Stent unterteilt. Nach Implantationsmethode ist er in chirurgische Implantation und Transkatheter (TAVR / TMVR / TPVR) segmentiert. Nach Anwendung ist der Markt in aortal, mitral, trikuspidal und pulmonal unterteilt. Nach Legierung/Rahmenmaterial ist der Markt in Kobalt-Chrom, Titan, Nickel-Molybdän und sonstige (Edelstahl, Nitinol und weitere) segmentiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Herzzentren und ambulante Operationszentren. Geografisch wird der Markt in Nordamerika, Europa, dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Mit Stent |

| Ohne Stent |

| Chirurgische Implantation |

| Transkatheter (TAVR / TMVR / TPVR) |

| Aortal |

| Mitral |

| Trikuspidal |

| Pulmonal |

| Kobalt-Chrom |

| Titan |

| Nickel-Molybdän |

| Sonstige (Edelstahl, Nitinol und weitere) |

| Krankenhäuser |

| Herzzentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Klappentyp | Mit Stent | |

| Ohne Stent | ||

| Nach Implantationsmethode | Chirurgische Implantation | |

| Transkatheter (TAVR / TMVR / TPVR) | ||

| Nach Anwendung (Klappenposition) | Aortal | |

| Mitral | ||

| Trikuspidal | ||

| Pulmonal | ||

| Nach Legierung/Rahmenmaterial | Kobalt-Chrom | |

| Titan | ||

| Nickel-Molybdän | ||

| Sonstige (Edelstahl, Nitinol und weitere) | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzzentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für bovine Perikardklappen im Jahr 2025?

Die Marktgröße für bovine Perikardklappen beträgt im Jahr 2025 3,2 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 4,77 Milliarden USD erreichen.

Welcher Implantationsansatz wächst am schnellsten?

Die Transkatheter-Implantation expandiert bis 2030 mit einer CAGR von 14,8 %, da Zentren Protokolle zur bewussten Sedierung und Indikationen in früheren Krankheitsstadien einführen.

Welches Segment führt das zukünftige Wachstum nach Klappentyp an?

Klappen ohne Stent werden das höchste Wachstum verzeichnen und mit einer CAGR von 11,4 % wachsen, bedingt durch bessere Hämodynamik und Kompatibilität mit Klappe-in-Klappe-Verfahren.

Warum gewinnen Titan-Rahmen an Bedeutung?

Die Röntgentransparenz von Titan erleichtert die Bildgebung bei der Nachsorge, und sein niedrigerer Elastizitätsmodul reduziert paravalvuläre Lecks, was bis 2030 eine CAGR von 13,5 % antreibt.

Seite zuletzt aktualisiert am: