Globale Marktgröße und Marktanteil für angiografische Katheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für angiografische Katheter von Mordor Intelligence

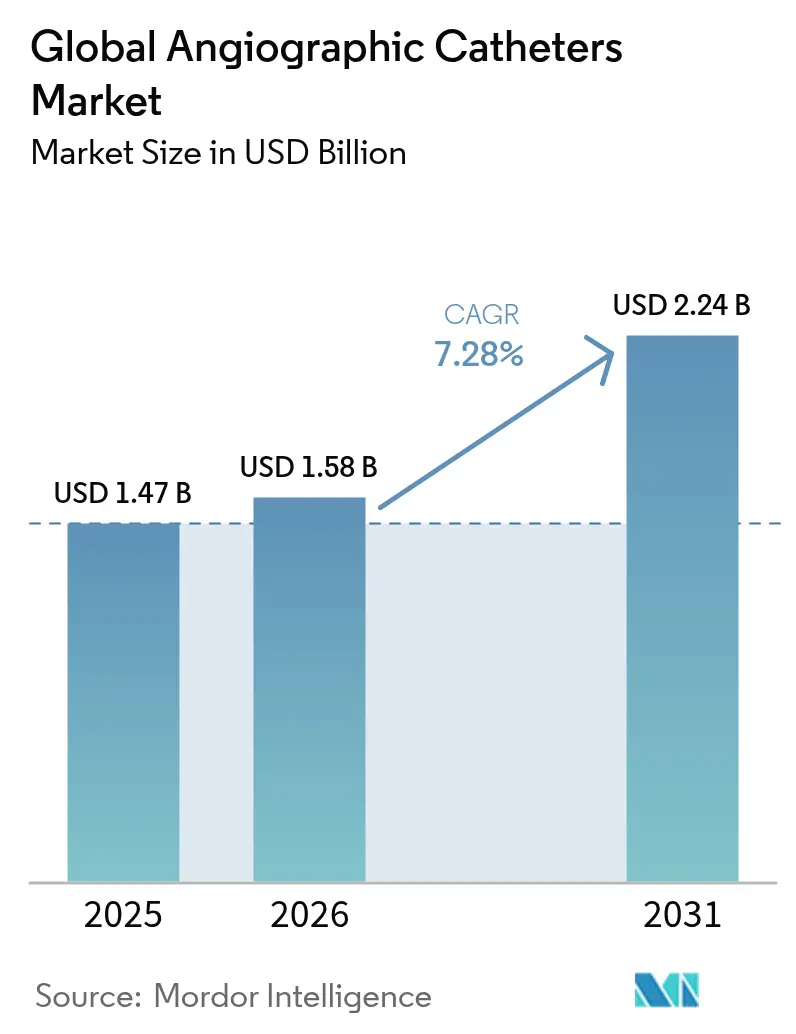

Der Markt für angiografische Katheter hatte im Jahr 2025 einen Wert von 1,47 Milliarden USD und wird voraussichtlich von 1,58 Milliarden USD im Jahr 2026 auf 2,24 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,28 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen (HKE), rasche Geräteinnovationen und die anhaltende Verlagerung perkutaner Eingriffe in den ambulanten Bereich wider. Eine alternde Bevölkerung mit komplexen Komorbiditäten treibt ein stetiges Verfahrensvolumen an, während Erstattungsreformen Krankenhäuser und ambulante Einrichtungen dazu veranlassen, minimalinvasive Lösungen zu übernehmen, die Aufenthalte verkürzen und Gesamtkosten senken. Durchbrüche in der Materialwissenschaft – insbesondere Nylon- und Pebax-Mischungen – verbessern die Drehmomentkontrolle und Knickfestigkeit und ermöglichen komplexe Eingriffe durch kleinere Zugangspunkte. Strategische Akquisitionen wie der Kauf von Silk Road Medical durch Boston Scientific und die Übernahme der Gefäßsparte von BIOTRONIK durch Teleflex signalisieren, dass Skalierung und technologische Breite entscheidende Wettbewerbshebel bleiben. Umgekehrt beginnt der zunehmende Einsatz intravaskulärer Bildgebung, rein angiografisch geführte Untersuchungen zu reduzieren, was einen langfristigen Gegenwind für einfache Katheter erzeugt.

Wichtigste Erkenntnisse des Berichts

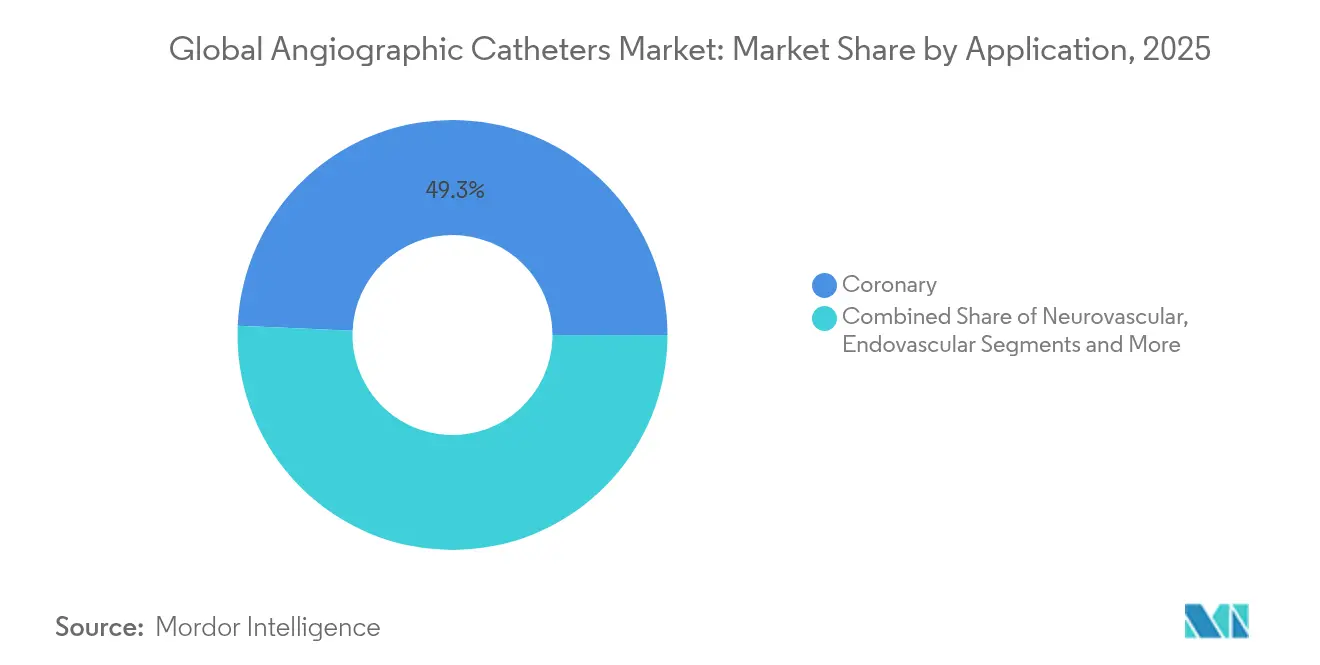

- Nach Anwendung entfiel auf Koronareingriffe im Jahr 2025 ein Marktanteil von 49,32 % am Markt für angiografische Katheter; neurovaskuläre Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 64,78 % der Marktgröße für angiografische Katheter, während ambulante chirurgische Zentren (ASZ) mit einer CAGR von 8,15 % bis 2031 das stärkste Wachstum verzeichnen dürften.

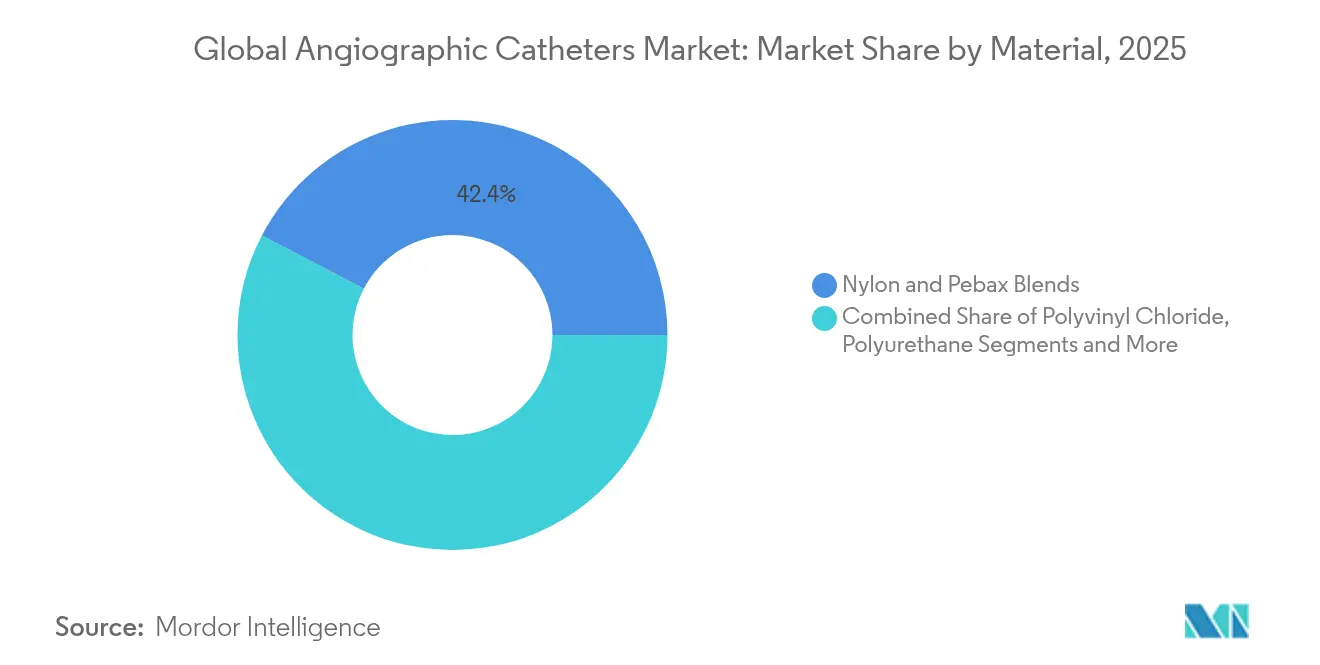

- Nach Material dominierten Nylon- und Pebax-Mischungen mit einem Anteil von 42,35 % am Markt für angiografische Katheter im Jahr 2025; Polyurethan-Linien werden voraussichtlich mit einer CAGR von 7,74 % wachsen.

- Nach Beschichtungstyp behielten unbeschichtete Produkte im Jahr 2025 einen Umsatzanteil von 54,62 %, während hydrophil beschichtete Linien bis 2031 mit einer CAGR von 8,33 % wachsen.

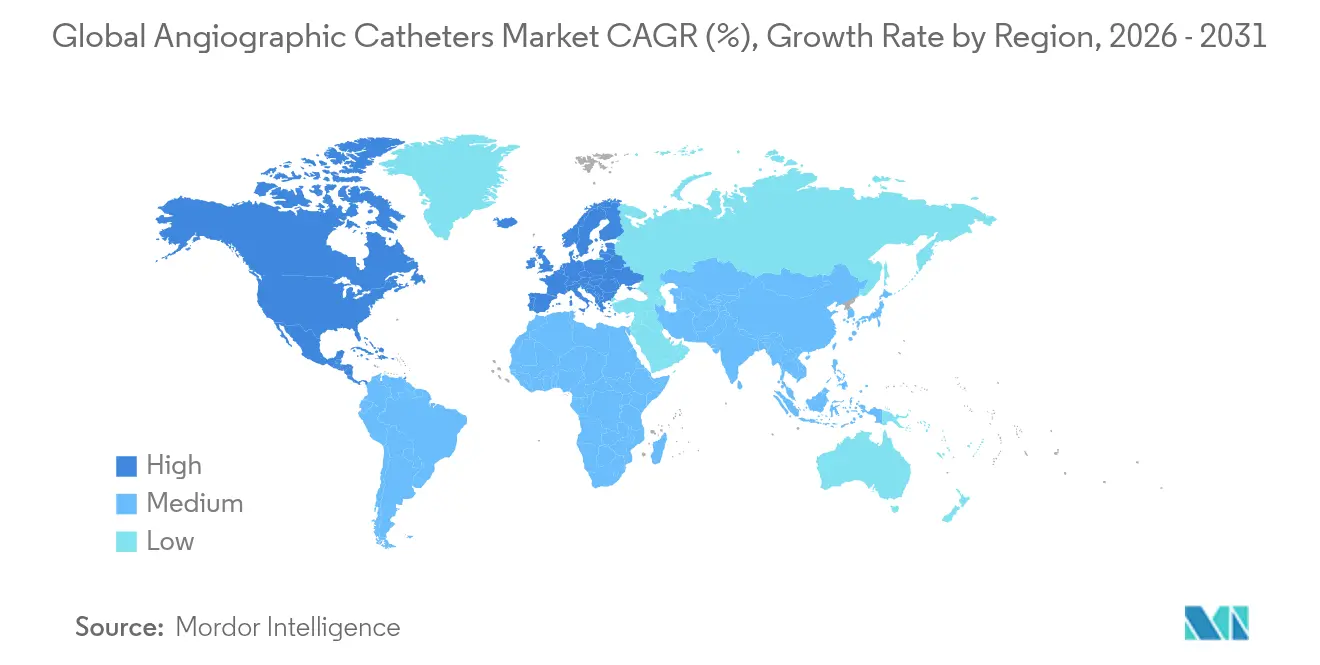

- Nach Geografie dominierte Nordamerika mit 42,18 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für angiografische Katheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen | +1.8% | Global, am stärksten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung mit erhöhtem HKE-Risiko | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimalinvasiven Eingriffen | +1.5% | Global, angeführt von Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Herzkatheterlabore im Rettungsdienst | +1.0% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte 3-D-Roadmapping-Integration | +0.8% | Nordamerika & Europa, selektive Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Polymermischungen mit extrem niedrigem Profil für den radialen Zugang | +0.5% | Global, schnellste Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen

Die ischämische Herzkrankheit blieb im Jahr 2024 die häufigste Todesursache bei Herz-Kreislauf-Erkrankungen, forderte 20,5 Millionen Menschenleben und verlagerte den therapeutischen Fokus auf Frühdiagnose und weniger invasive Versorgung [1]Global Heart Journal, „Globale Krankheitslast der ischämischen Herzkrankheit”, globalheartjournal.com. Schwellenländer verzeichnen den steilsten Anstieg, da sich ernährungs- und lebensstilbedingte Risikofaktoren mit der Urbanisierung verbinden. Das Verfahrensvolumen steigt daher parallel, insbesondere dort, wo Regierungen in Katheterisierungskapazitäten investieren. Private-Equity-Gruppen betrachteten diese Nachfrage als dauerhaft und erwarben zwischen 2021 und 2023 41 kardiologische Praxen mit 342 Standorten, um regionale Netzwerke aufzubauen, die stetige Überweisungsströme erschließen. Diese Trends stützen insgesamt ein gesundes Wachstum im Markt für angiografische Katheter.

Wachsende geriatrische Bevölkerung mit erhöhtem HKE-Risiko

Ältere Erwachsene weisen höhere Raten an Mehrgefäßstenosen, verkalkten Läsionen und Gebrechlichkeit auf, die jeweils spezialisierte Katheterplattformen erfordern, die Schubkraft und Gefäßsicherheit in Einklang bringen. Vaskuläre Versteifung erschwert die Gerätenavigation und veranlasst Hersteller, Schaftsteifigkeitsgradienten und Spitzenflexibilität zu verfeinern. Minimalinvasiver Zugang führt zu kürzeren Erholungszeiten – ein Ergebnis, das von Ärzten, die ältere Patienten mit mehreren Komorbiditäten behandeln, sehr geschätzt wird. Globale Benchmarks für Herzchirurgie deuten auf einen ungedeckten Bedarf von 61,6 kathetergestützten oder chirurgischen Herzoperationen pro 100.000 Einwohner in Ländern mit niedrigem und mittlerem Einkommen hin, was auf erhebliches Wachstumspotenzial für Katheter hindeutet, da die Lebenserwartung steigt [2]Annals of Thoracic Surgery, „Globale Benchmarks für das Herzchirurgievolumen”, annalsthoracicsurgery.org.

Nachfrage nach minimalinvasiven Eingriffen

Der radiale Zugang hat schwerwiegende Blutungen im Vergleich zu femoralen Techniken um mehr als 70 % reduziert und macht den handgelenkbasierten Zugang zum neuen Standard für unkomplizierte perkutane Koronarinterventionen. Krankenhäuser entlassen Patienten zunehmend am selben Tag, was Kosten senkt und Betten freimacht. Die kontinuierliche KI-Integration, wie die automatisierte FFR-Schätzung, liefert hämodynamische Echtzeit-Erkenntnisse durch Standard-Angiogramme und optimiert Arbeitsabläufe weiter. Die ECLIPSE-Studie berichtete von einer 26-prozentigen Reduktion des Zielgefäßversagens, wenn intravaskuläre Bildgebung die Stentplatzierung leitete, was die Präzisionsvorteile gegenüber konventioneller Angiografie unterstreicht. Zusammen beschleunigen diese Faktoren die Übernahme anspruchsvoller Katheter, die in der Lage sind, komplexe Therapien durch immer kleinere Lumina zu verabreichen.

Ausbau ambulanter Herzkatheterlabore im Rettungsdienst

Die Medicare-Richtlinie von 2020 zur Abdeckung grundlegender perkutaner Koronarinterventionen in ambulanten chirurgischen Zentren förderte das Einrichtungswachstum; die Zahl der ambulanten chirurgischen Zentren, die perkutane Koronarinterventionen abrechnen, stieg von 30 im Jahr 2019 auf 65 im Jahr 2023. Dennoch bewältigen ambulante chirurgische Zentren nur 1,8 % des ambulanten Volumens perkutaner Koronarinterventionen, was erhebliches Verlagerungspotenzial von Krankenhäusern signalisiert. Dedizierte Herzkatheterlabor-Arbeitsabläufe ermöglichen einen höheren täglichen Falldurchsatz, während neue Erstattungscodes ausschließlich für ambulante chirurgische Zentren bis zu 2.321 USD pro peripherem Gefäßfall hinzufügen und deren wirtschaftliche Grundlage stärken. Wie die Kartierung sozialer Vulnerabilität zeigt, befinden sich viele neue Zentren in unterversorgten US-amerikanischen Landkreisen, was den geografischen Zugang erweitert und die Marktentwicklung für angiografische Katheter aufrechterhält.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten angiografischer Eingriffe | -0.9% | Global, am stärksten ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Katheterbedingte Komplikationen & Rückrufe | -0.6% | Global, regulatorische Kontrolle am höchsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheiten in Schwellenmärkten | -0.8% | Lateinamerika, Naher Osten, Afrika, Teile Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Intravaskuläre Bildgebung reduziert eigenständige Angiografie | -1.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten angiografischer Eingriffe

Gerätepreise, Einrichtungsgebühren und Nachsorgekosten machen die Angiografie zu einem der kostspieligsten Routinekrankenhauseingriffe – eine Realität, die in Selbstzahler- und öffentlich finanzierten Systemen noch verstärkt wird. Der US-amerikanische Gerätemarkt im Wert von 156 Milliarden USD zeigt, dass die Navigation durch komplexe Erstattungskanäle für Hersteller ressourcenintensiv bleibt [3]Nationale Gesundheitsinstitute, „Statistiken zum Medizingerätemarkt”, nih.gov. Kosteneffektivitätsstudien bevorzugen zunehmend pharmakologische oder präventive Optionen für Grenzläsionen, was die Katheternutzung potenziell dämpft, wenn Kostenträger die Schwellenwerte verschärfen. Nutzungsmanagementprogramme, die eine Vorabgenehmigung vorschreiben, umfassen nun die meisten US-amerikanischen Versicherer und fügen administrative Verzögerungen hinzu, die nicht dringende Fälle aufschieben können.

Intravaskuläre Bildgebung reduziert eigenständige Angiografienutzung

Meta-Analysen zeigen, dass intravaskulärer Ultraschall die Sterblichkeit (HR 0,59) und Stentthrombose (HR 0,58) im Vergleich zur ausschließlich angiografisch geführten Behandlung senkt. Da intravaskulärer Ultraschall und optische Kohärenztomografie Erstattungen erhalten, reduzieren Operateure Kontrastmittelinjektionen und Strahlenbelastung durch bildgestützte Läsionsvermessung. Obwohl die anfänglichen Bildgebungskapitalkosten hoch sind, rechtfertigen Effizienzgewinne bei Eingriffen zunehmend den Kauf. Hybridkatheter, die Bildgebungs- und Abgabelumina kombinieren, stellen eine adaptive Strategie für etablierte Anbieter dar und erhalten ihre Relevanz in einem sich wandelnden diagnostischen Umfeld.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Koronardominanz treibt Innovation voran

Das Koronarsegment entfiel im Jahr 2025 auf 49,32 % des Marktanteils für angiografische Katheter und bleibt das Fundament des Anbieterumsatzes. Trotz ausgereifter Protokolle halten laufende Material- und Beschichtungsverbesserungen die Nachfrage stabil, wobei die Marktgröße für angiografische Katheter im Koronarbereich parallel mit einer stabilen CAGR von über 7 % wachsen soll. Neurovaskuläre Katheter zeigen dagegen eine CAGR von 7,96 %, da die mechanische Thrombektomie zur Erstlinientherapie bei Großgefäßschlaganfällen wird. Hochgradig navigierbare distale Zugangskatheter und Aspirationsplattformen wie SOFIA Flow 88 optimieren die Erfolgsraten bei der Gerinnselentfernung und treiben die neurovaskuläre Durchdringung weiter voran.

Endovaskuläre und periphere Eingriffe bilden ein beachtliches mittleres Segment, in dem Geräte wie intravaskuläre Lithotripsiekatheter stark verkalkte Läsionen behandeln. Die Kategorie „Sonstige” – renale Denervation, strukturelle Herzeingriffe und Hybridplattformen – bleibt klein, ist jedoch lukrativ. Medtronics Symplicity Spyral erhielt 2025 den Status eines vorübergehenden Pass-through-Zahlungsempfängers, was eine schrittweise Erstattung erschloss und die Hypertonietherapie fest im Markt für angiografische Katheter verankerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch ambulante chirurgische Zentren

Krankenhäuser behielten 64,78 % des Umsatzes im Jahr 2025, hauptsächlich weil sie komplexe und notfallmäßige Fälle bewältigen, die chirurgische Unterstützung oder Intensivpflege erfordern. Die dem Markt für angiografische Katheter zuzurechnende Marktgröße für Krankenhäuser sollte weiter wachsen, jedoch langsamer als bei ambulanten chirurgischen Zentren. Ambulante Zentren profitieren von schlanken Personalmodellen und dedizierten Räumen, was zu kürzeren Durchlaufzeiten und verbessertem Patientendurchsatz führt. Das Wachstumsmomentum wird durch die Private-Equity-Konsolidierung kardiologischer Gruppen weiter gestärkt, die eigene ambulante chirurgische Zentren einrichten, um nachgelagerte Gerätemargen zu erschließen.

Fachkliniken und praxisbasierte Labore besetzen eine Nische für diagnostische Angiografie und einfache Eingriffe und stützen sich auf gemeinsames Personal mit nahegelegenen Krankenhäusern. Ihr Reiz liegt in niedrigeren Einrichtungsgebühren und der Nähe zur Gemeinschaft, obwohl Kapitalanforderungen das Expansionstempo begrenzen. Mobile Herzkatheterlabor-Einheiten und hybride Operationssäle runden das Bild ab und bieten flexible Lösungen für unterversorgte Regionen oder kombinierte chirurgisch-interventionelle Fälle.

Nach Material: Fortschrittliche Polymere führen die Innovation an

Nylon- und Pebax-Mischungen machten 42,35 % des Umsatzes im Jahr 2025 aus, da sie das optimale Trio aus Schubkraft, Drehmomentkontrolle und Knickfestigkeit liefern, das für die Navigation durch enge Läsionen erforderlich ist. Polyurethan-Linien, die mit einer CAGR von 7,74 % wachsen, profitieren von neuen biokompatiblen Additiven, die die Thrombogenität senken und Wirkstofffreisetzungsanwendungen unterstützen. PVC bleibt das Arbeitspferd für kostensensible Märkte; Oberflächentechnik wie hyperverzweigte Polylysin-Beschichtungen verbessert die Hydrophilizität dramatisch, ohne die Basisharzbeschaffungskosten zu verändern.

Regulierungsbehörden prüfen die Beschichtungsintegrität zunehmend genauer. Chinas Standard YY/T 1898-2024 für die Haftung hydrophiler Schichten zwingt Hersteller, die Haltbarkeit unter simulierten Anwendungsbedingungen zu validieren. Globale Lieferanten reagieren mit langlebigen Heparin-Netzwerk-Beschichtungen, die die antithrombotische Leistung bis zu 30 Tage erhalten. Intelligente Polymere mit Formgedächtnis-Nitinol und bioresorbierbaren Grundstrukturen treten ebenfalls in begrenztem Umfang in den Einsatz und kündigen hybride Konstrukte der nächsten Generation an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Hydrophiles Wachstum beschleunigt sich

Unbeschichtete Katheter behielten 2025 54,62 % des Umsatzes, getrieben durch niedrigere Preispunkte und etablierten klinischen Komfort. Dennoch gewinnen hydrophil beschichtete Produkte mit einer CAGR von 8,33 % am schnellsten, da sie die Einführungskraft verringern und die Navigierbarkeit durch gewundene Gefäße verbessern. An Universitäten entwickelte Technologien verlängern die Oberflächenbenetzungsdauer und mindern das Risiko des „Austrocknens” bei langen neurovaskulären Eingriffen. Beschichtungen werden auch multifunktional: Terumo finanzierte antimikrobielle Schichten, die langsam Silberionen freisetzen und auf Infektionskontrolle abzielen, ohne die Gleitfähigkeit zu beeinträchtigen.

Regulierungsbehörden fordern nun quantitative Reibungs- und Haltbarkeitsmetriken und zwingen Lieferanten, robuste Testprotokolle zu übernehmen. Im Prognosezeitraum wird erwartet, dass Lieferanten intelligente Beschichtungen einführen, die eine bedarfsgesteuerte Wirkstofffreisetzung oder pH-reaktives Quellen ermöglichen und den therapeutischen Wert über die mechanische Verabreichung hinaus steigern.

Geografische Analyse

Nordamerika erzielte 2025 42,18 % des Umsatzes, gestützt durch eine breite Versicherungsabdeckung, nationale klinische Leitlinien und eine hohe Eingriffsdichte. Vorübergehende Pass-through-Zahlungen für bahnbrechende Geräte verkürzen die Amortisationszyklen und veranlassen Krankenhäuser, ihre Bestände zu modernisieren. Die USA allein halten 40 % des globalen Geräteumsatzes und üben einen überproportionalen Einfluss auf Material- und Beschichtungsstandards aus. Die Konsolidierung unter kardiologischen Praxen hat sich beschleunigt und bringt die Entwicklung ambulanter chirurgischer Zentren sowohl in städtische als auch in unterversorgte ländliche Landkreise, wodurch das Volumenwachstum im Markt für angiografische Katheter erhalten bleibt.

Asien-Pazifik verzeichnet die höchste CAGR von 8,62 %. China hat die Gerätezulassungen gestrafft und 2023 12.213 neue Registrierungen genehmigt, darunter 61 als innovativ eingestufte, was die Markteinführungszeit erheblich verkürzt. Der staatliche Vorstoß im Rahmen von „Gesundes China 2030” und die steigende HKE-Inzidenz schaffen doppelten Nachfrage- und politischen Rückenwind. Japan und Südkorea tragen durch exportorientierte Fertigung bei, während Indiens Marketingkodex von 2025 ethische Werbestandards anhebt und multinationalen Marken klarere Compliance-Leitlinien bietet.

Europa bietet stetige, aber langsamere Zuwächse. Die Medizinprodukteverordnung vereinheitlicht den Marktzugang, und Deutschlands aktualisierte OPS-Kodierung gewährleistet die Erstattungsausrichtung für neuartige Eingriffe. Frankreichs Zusatzzahlungsregelung von 2025 erweitert den Zugang zu Spezialkatheter, sobald die Überlegenheit nachgewiesen ist. Nach dem Brexit unterhält das Vereinigte Königreich einen eigenständigen, aber harmonisierten Zulassungsweg, der noch einen Großteil der kontinentalen klinischen Evidenz anerkennt und doppelte Studien begrenzt.

Der Nahe Osten & Afrika und Südamerika bieten zusammen ein hohes einstelliges Wachstumspotenzial, stehen jedoch vor strukturellen Hürden. In Nordafrika zählt die ischämische Herzkrankheit zu den führenden DALY-Treibern, doch Lücken in der öffentlichen Finanzierung und Abwanderung von Fachkräften behindern den Ausbau von Herzkatheterlaboren. Chancen liegen in öffentlich-privaten Partnerschaften und der regionalen Fertigung von Basiskathetern. In Lateinamerika treibt Brasilien die Übernahme durch hybride Herzkatheterzentren in Tertiärkrankenhäusern voran, während Argentinien und Kolumbien die Erstattungslisten stetig aktualisieren, wenn auch mit Währungsvolatilitätsrisiken.

Wettbewerbslandschaft

Die globale Führungsposition liegt bei diversifizierten multinationalen Unternehmen mit breiten, technologisch differenzierten Portfolios. Boston Scientifics Akquisition von Silk Road Medical für 1,26 Milliarden USD erweitert seine Suite zur Schlaganfallprävention und ergänzt das durch Bolt Medical erworbene Lithotripsie-Know-how, was segmentübergreifende Synergien ermöglicht. Teleflex' Kauf der Gefäßsparte von BIOTRONIK für 760 Millionen EUR stärkt ebenfalls den Zugang zu wirkstoffbeschichteten Ballons und Gerüsttechnologien und schafft einen Komplettanbieter für periphere Eingriffe.

Mittelständische Akteure verfolgen fokussierte Innovation: Shockwave Medicals intravaskuläre Lithotripsiekatheter öffnen stark verkalkte Läsionen unter Erhalt der Gefäßintegrität und machen das Unternehmen zu einem Übernahmekandidaten. Penumbra erweitert seine neurovaskuläre Reichweite mit Aspirationsplattformen, die KI-basierte Gerinnselcharakterisierungssoftware integrieren. Start-ups wachsen in den Bereichen Robotik und autonome Navigation und nutzen Algorithmen des maschinellen Lernens, um optimale Katheterpfade in Echtzeit zu berechnen.

Qualität bleibt jedoch ein Marktzugangshüter. Boston Scientific rief 2024 über 1 Million Einheiten zurück, nachdem eine mögliche Trennung an proximalen Hubs festgestellt worden war, was die Reputations- und Finanzrisiken von Fertigungsmängeln verdeutlicht. Anbieter verlangen zunehmend Lieferanten-Betriebszeitgarantien, was Investitionen in optische Inline-Inspektion und vorausschauende Wartung antreibt. Insgesamt ergibt sich ein mäßig konsolidiertes Umfeld, in dem die fünf größten Anbieter etwa 55 % des Marktanteils halten, während regionale Spezialisten wachstumsstarke Nischen besetzen.

Globale Marktführer für angiografische Katheter

AngioDynamics

Cook Medical

Medtronic

Merit Medical Systems, Inc.

Terumo Interventional Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cook Medical leitete einen Klasse-I-Rückruf von Beacon Tip 5,0 Fr angiografischen Kathetern aufgrund von Vorfällen mit Spitzenablösung während des Einsatzes ein.

- Juni 2025: Terumo kooperierte mit MedHub AI, um die AutocathFFR™-Koronarphysiologieplattform in Japan zu vermarkten, mit geplantem kommerziellem Start im Oktober.

- Juni 2025: Terumo Neuro begann mit dem EMEA-Vertrieb des SOFIA™ Flow 88-Aspirationskatheters zur Verbesserung der Reperfusionsfähigkeiten bei Großgefäßschlaganfällen.

Berichtsumfang des globalen Marktes für angiografische Katheter

Gemäß dem Berichtsumfang ist ein angiografischer Katheter oder diagnostischer Katheter ein röhrenförmiges Gerät, das in anatomische Hohlräume oder Blutgefäße eingeführt werden kann, um den Durchfluss von Flüssigkeit aus oder in einen Körperhohlraum oder ein Blutgefäß zu ermöglichen. Solche Katheter ermöglichen die selektive Lokalisierung (z. B. in einem Nieren- oder Koronargefäß) von einem entfernten Zugangspunkt aus. Der Markt für angiografische Katheter ist segmentiert nach Anwendung (Koronar, Endovaskulär, Sonstige), Endnutzer (Krankenhaus, ambulante chirurgische Zentren, Fachkliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Koronar |

| Endovaskulär / Peripher |

| Neurovaskulär |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Sonstige |

| Polyurethan |

| Polyvinylchlorid |

| Nylon- und Pebax-Mischungen |

| Sonstige |

| Hydrophil |

| Unbeschichtet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Koronar | |

| Endovaskulär / Peripher | ||

| Neurovaskulär | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Material | Polyurethan | |

| Polyvinylchlorid | ||

| Nylon- und Pebax-Mischungen | ||

| Sonstige | ||

| Nach Beschichtungstyp | Hydrophil | |

| Unbeschichtet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für angiografische Katheter?

Der Markt für angiografische Katheter hatte im Jahr 2026 einen Wert von 1,58 Milliarden USD und soll bis 2031 einen Wert von 2,24 Milliarden USD erreichen.

Welches Anwendungssegment führt den Markt für angiografische Katheter an?

Koronareingriffe führen mit einem Marktanteil von 49,32 % im Jahr 2025, gestützt durch gut etablierte klinische Protokolle.

Welche ist die am schnellsten wachsende Region im globalen Markt für angiografische Katheter?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welches Material nimmt den größten Anteil am Katheterbau ein?

Nylon- und Pebax-Mischungen halten einen Anteil von 42,35 %, da sie Drehmomentstärke mit der für komplexe Anatomien entscheidenden Flexibilität verbinden.

Seite zuletzt aktualisiert am: