Marktgröße und Marktanteil für zentrale Venenkatheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

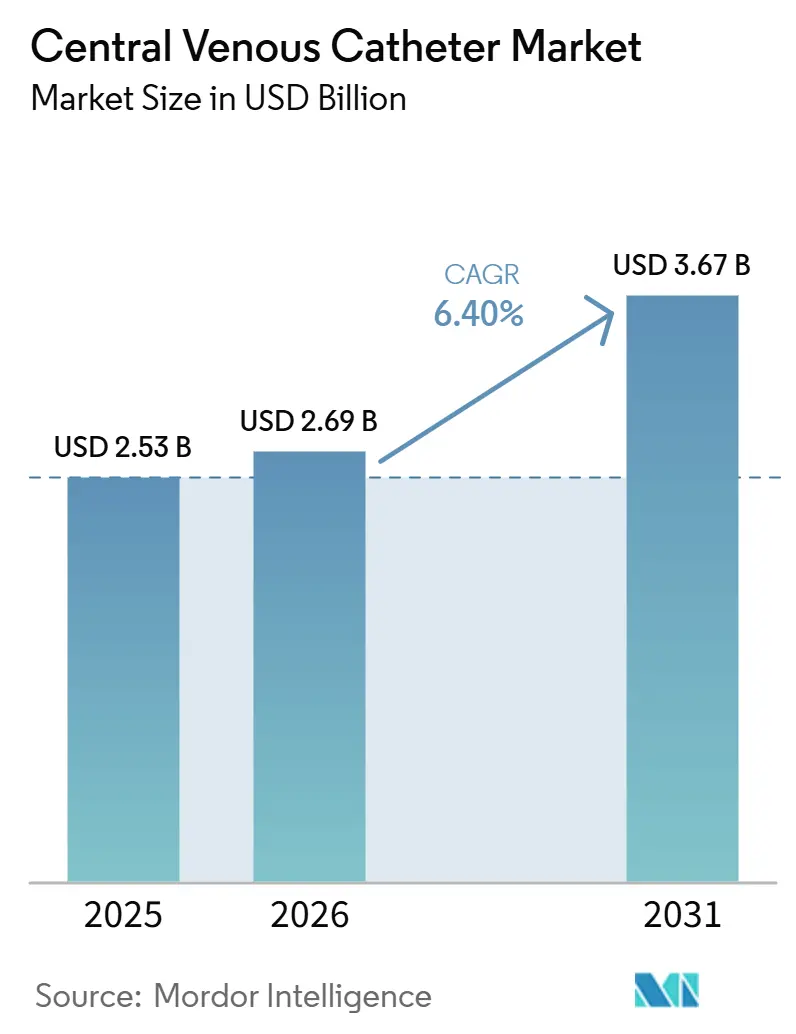

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

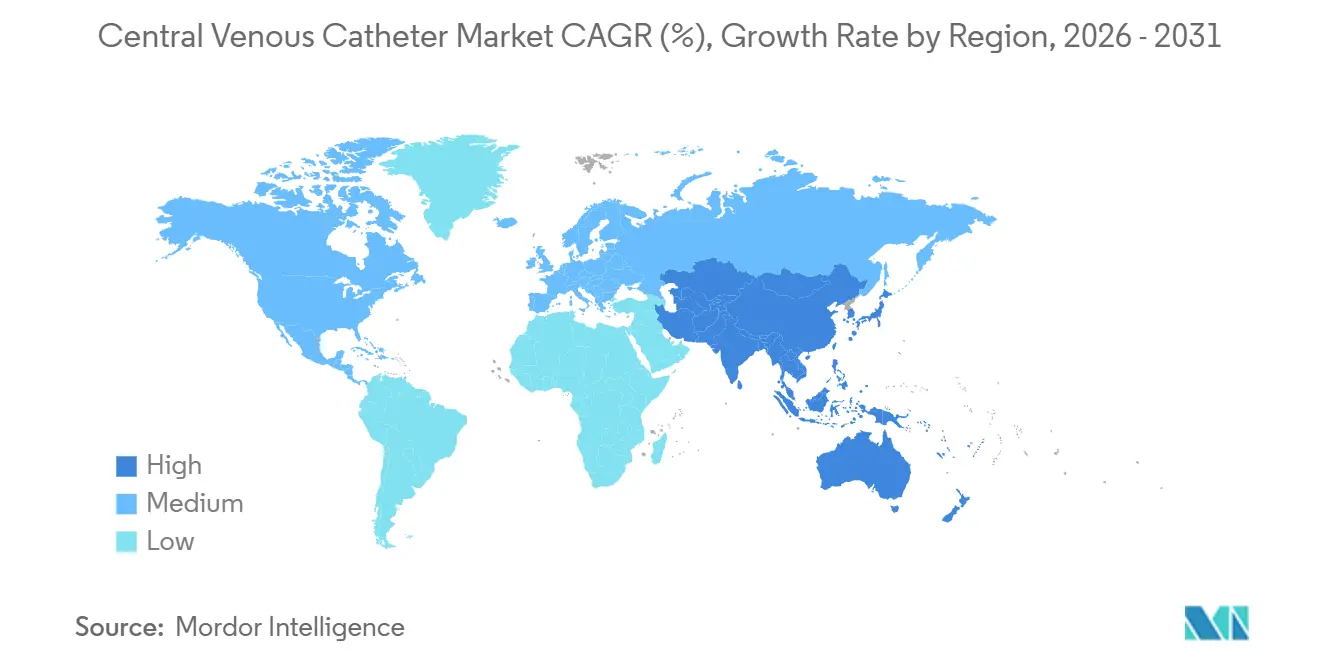

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

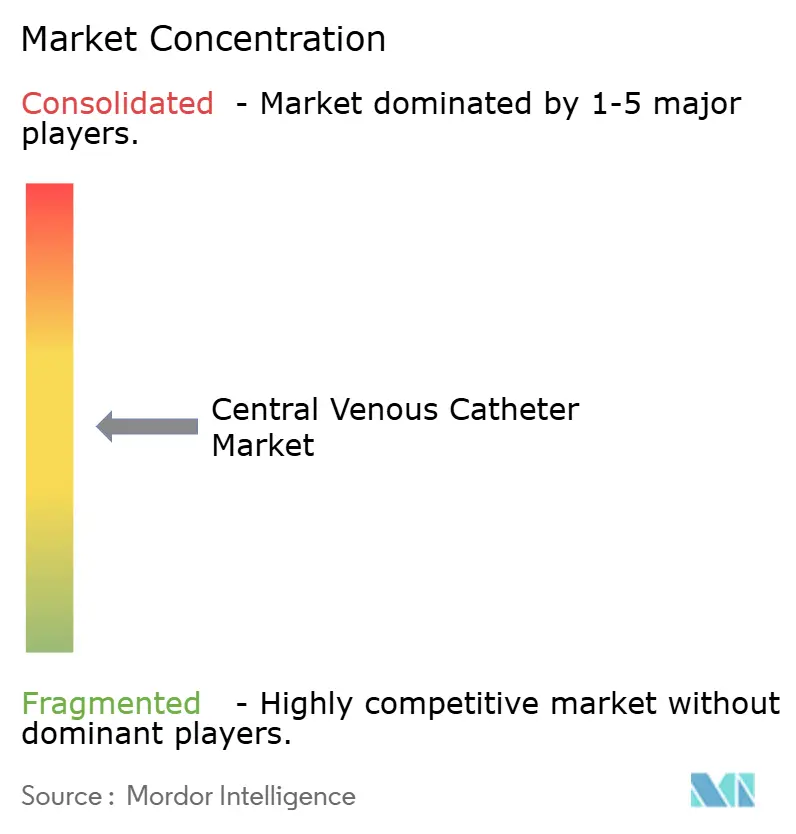

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für zentrale Venenkatheter von Mordor Intelligence

Die Marktgröße für zentrale Venenkatheter soll von 2,53 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,40 % über 2026–2031 3,67 Milliarden USD erreichen.

Der Markt für zentrale Venenkatheter wird durch eine stetige Nachfrage aus der onkologischen Infusionstherapie, der Hämodialyse, der Intensivmedizin und der Langzeiternährungsunterstützung gestützt, da diese Versorgungsbereiche auf zentralen Zugang für die Medikamentenverabreichung und das Monitoring angewiesen sind. Der zunehmende Einsatz in der Dialyse und der Krebsbehandlung trägt weiterhin zur Aufrechterhaltung der Eingriffszahlen bei, während die Verlagerung hin zur häuslichen Infusion und zu ambulanten Einrichtungen die Akzeptanz über Krankenhäuser hinaus ausweitet. Die Produktentwicklung bewegt den Markt für zentrale Venenkatheter in Richtung druckinjektionsfähiger, antimikrobieller und workflow-integrierter Systeme, die strengeren klinischen Protokollen entsprechen und die Einführungskomplexität reduzieren. Preisdruck durch Ausschreibungen und wertbasierte Beschaffung begrenzt jedoch die breitere Preisrealisierung in den Regionen, während führende Anbieter durch umfangreiche Portfolios, klinische Evidenz und etablierte Krankenhausvertragskanäle einen Wettbewerbsvorteil behalten.

Wichtigste Erkenntnisse des Berichts

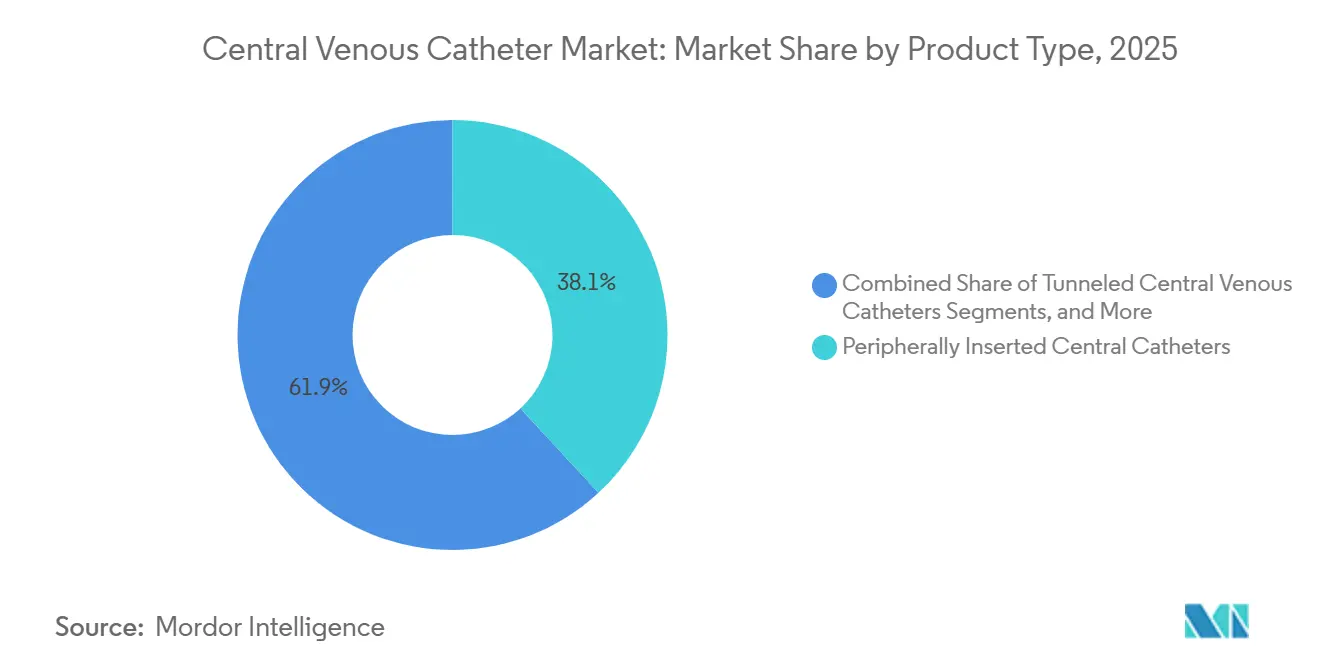

- Nach Produkttyp hielten peripher eingeführte Zentralkatheter im Jahr 2025 einen Anteil von 38,12 %, während implantierte Ports bis 2031 voraussichtlich mit einer CAGR von 9,53 % wachsen werden.

- Nach Lumentyp hielten Doppellumenkatheter im Jahr 2025 einen Anteil von 42,45 %, während Mehrlumenkatheter bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

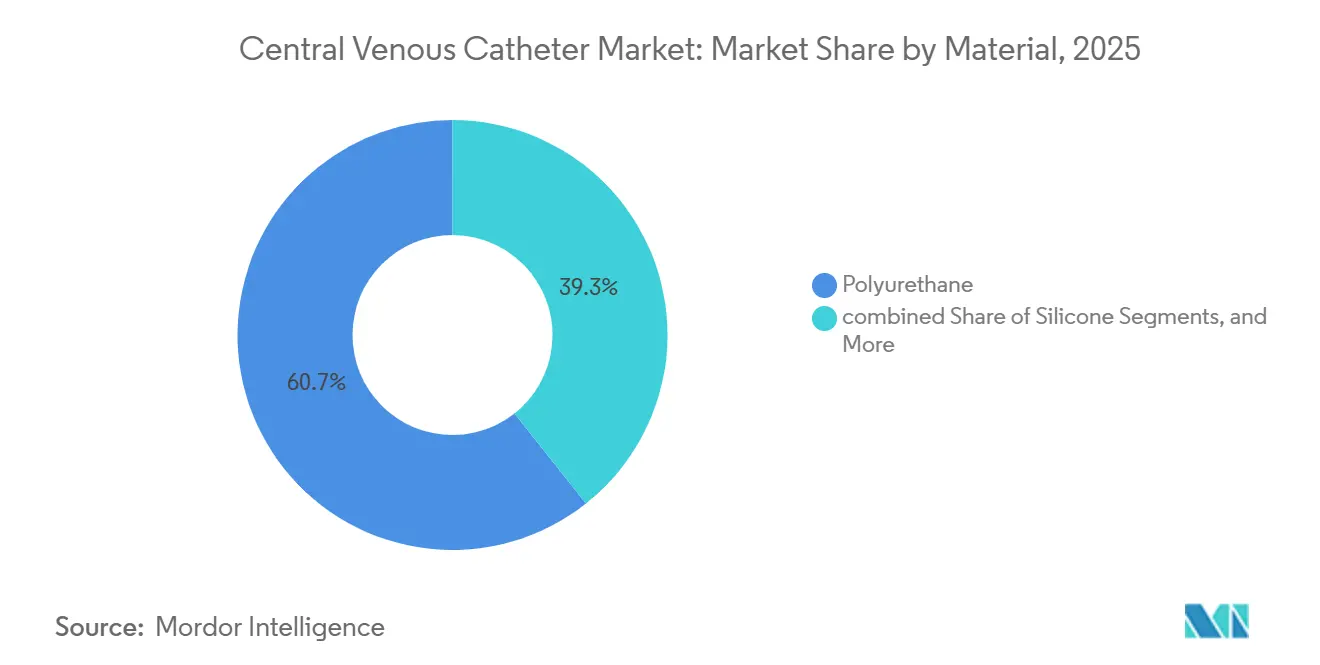

- Nach Material entfiel auf Polyurethan im Jahr 2025 ein Anteil von 60,66 %, und es wird erwartet, dass es bis 2031 mit einer CAGR von 7,35 % wächst.

- Nach Anwendung entfiel auf die Medikamentengabe im Jahr 2025 ein Anteil von 52,67 % an der Marktgröße für zentrale Venenkatheter, während die Flüssigkeits- und Ernährungsverabreichung bis 2031 mit einer CAGR von 9,67 % prognostiziert wird.

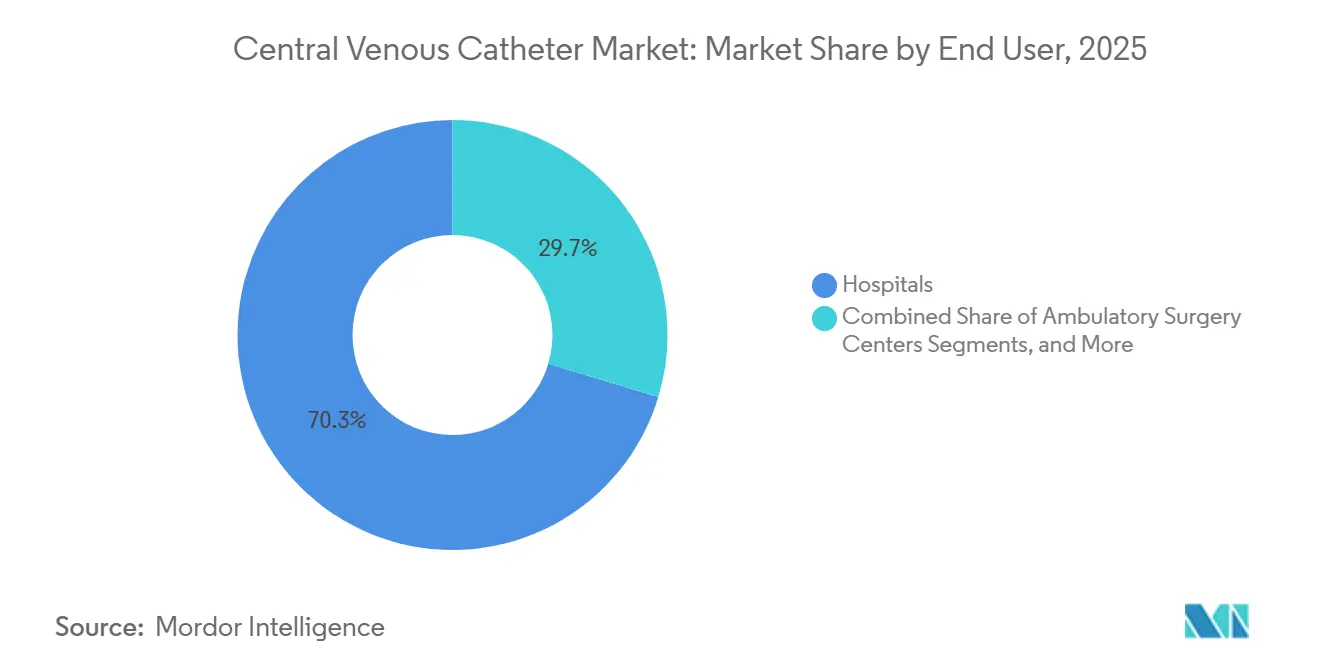

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 70,34 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,56 % am Markt für zentrale Venenkatheter, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für zentrale Venenkatheter

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage aus Onkologie, Dialyse und Intensivmedizin | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für druckinjektionsfähige zentrale Venenkatheter | +1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Infektionsprävention durch Bündelmaßnahmen und Chlorhexidin-Einsatz | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung interventioneller und intensivmedizinischer Eingriffszahlen | +1.0% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Längere Verweildauer bei häuslicher Infusion und ambulanter Versorgung | +0.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Intelligentere Einführungs-, Fixierungs- und Spitzenverifikations-Workflows | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Onkologie, Dialyse und Intensivmedizin

Der Markt für zentrale Venenkatheter profitiert weiterhin von Krebs-, Dialyse- und Intensivpflegefällen, die wiederholten Zugang, zuverlässige Infusion und kontrollierte Verabreichung über längere Behandlungszeiträume erfordern. Die Dialyse bleibt ein wichtiger Nachfragetreiber, da Gesundheitsdienstleister getunnelte Katheter als Überbrückungszugang einsetzen, wenn Fisteln noch nicht bereit sind. Die Intensivmedizin unterstützt ebenfalls das Marktwachstum, da Patienten in intensivmedizinischen Einrichtungen häufig vasoaktive Medikamente, Blutprodukte, Monitoring und Ernährungsunterstützung über einen einzigen Zugangsweg benötigen. Die Überschneidung von Onkologie und Nierenerkrankungen erhöht den Katheterverbrauch pro Patient, wenn Personen sowohl Chemotherapie als auch Dialyseunterstützung benötigen. Die Ausweitung öffentlicher Programme in Ländern wie Indien zeigt, wie eine höhere Versorgungskapazität die Katheterplatzierungen in realen Versorgungsumgebungen steigern kann.

Zunehmende Präferenz für druckinjektionsfähige zentrale Venenkatheter

Krankenhäuser setzen zunehmend auf druckinjektionsfähige Systeme, da die kontrastmittelverstärkte Bildgebung in der Krebsdiagnose, dem Staging und der Nachsorge zur Routine wird. Wenn Katheter keine Hochdruckkontrastinjektion unterstützen können, benötigen Kliniker häufig einen zusätzlichen Zugangsschritt, was den Arbeitsaufwand und die Unannehmlichkeiten für den Patienten erhöht. Protokollgesteuerte Krankenhäuser behandeln druckinjektionsfähige peripher eingeführte Zentralkatheter und Ports nun als Standardspezifikationen und nicht als optionale Premium-Upgrades. Diese Verlagerung begünstigt Anbieter, die Katheterleistung, Einführungssicherheit und vereinfachtes Workflow-Design auf einer einzigen Plattform kombinieren. Die Markteinführung von BD's CentroVena One spiegelt diese Richtung wider, mit Fokus auf integrierter Einführung, weniger Verfahrensschritten und Einsatz in Hochakutumgebungen.

Infektionsprävention durch Bündelmaßnahmen und Chlorhexidin-Einsatz

Die Infektionskontrolle bleibt ein wesentlicher Faktor bei der Produktauswahl im Markt für zentrale Venenkatheter. Krankenhäuser bewerten Standard- und antimikrobielle Katheter nun im Rahmen umfassenderer Infektionspräventionsbündel, die Einführungspraktiken, Verbandauswahl, Barrierevorkehrungen und beschichtete Geräte umfassen. Dieser Ansatz erleichtert die Rechtfertigung des Einsatzes von Premium-Kathetern, wenn die Infektionsreduktion anhand von Meldeanforderungen und vermeidbaren Behandlungskosten gemessen werden kann. Teleflex berichtete von einer 70,5-prozentigen Reduktion der Inzidenz von zentralen Leitungs-assoziierten Blutbahninfektionen in einer multinationalen Intensivstation-Kohorte, die mit Chlorhexidin-imprägnierten Arrow-Kathetern behandelt wurde. Diese Evidenz unterstützt eine breitere Formulierungssubstitution und stärkt die Akzeptanz in größeren Gesundheitssystemen.

Längere Verweildauer bei häuslicher Infusion und ambulanter Versorgung

Der Markt für zentrale Venenkatheter gewinnt Unterstützung durch die Verlagerung hin zur dezentralisierten Versorgung. Patienten, die Langzeitantibiotika, parenterale Ernährung und wiederholte Infusionen erhalten, verbringen mehr Behandlungszeit außerhalb traditioneller stationärer Einrichtungen. Dieser Trend weitet die Nachfrage nach peripher eingeführten Zentralkathetern und getunnelten Kathetern aus, die wochenlang oder monatelang ohne häufigen Austausch verbleiben können. Der Implementierungsleitfaden von APIC aus dem Jahr 2025 wird wichtig sein, da er den Fokus auf Infektionskontrolle über stationäre Zentralleitungen hinaus auf ambulante und häusliche Gefäßzugänge ausdehnt. Mit der Verbesserung von Überwachungs-, Schulungs- und Fixierungspraktiken werden Geräte mit längerer Verweildauer leichter in großem Maßstab zu unterstützen.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Risiko katheterassoziierter Blutbahninfektionen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Klinische Präferenzverschiebung hin zu peripher eingeführten Zentralkathetern in ausgewählten Bereichen | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Preisdruck durch wertbasierte Beschaffung und Ausschreibungen | -0.5% | Asien-Pazifik, EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Belastung für antimikrobielle, beschichtete und neuartige Geräte | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko katheterassoziierter Blutbahninfektionen

Das Infektionsrisiko beeinträchtigt weiterhin das Vertrauen in den zentralen Zugang, trotz stärkerer Präventionsprotokolle. Die WHO-Leitlinien von 2024 besagen, dass Blutbahninfektionen im Zusammenhang mit intravaskulären Kathetern strenge Verfahrensdisziplin und kontinuierliche Überwachung erfordern. Krankenhäuser stehen auch unter Meldedruck, Erstattungsfolgen und internen Überprüfungen, wenn Ereignisse im Zusammenhang mit zentralen Leitungs-assoziierten Blutbahninfektionen auftreten, was die Belastung über den klinischen Schaden hinaus ausdehnt. Thrombosen bereiten zusätzliche Sorgen, da sie die Therapie unterbrechen, eine Katheterentfernung erfordern und die Behandlungskosten für bereits fragile Patienten erhöhen können. Eine retrospektive Kohortenstudie aus dem Jahr 2026 in BMC Surgery bestätigte, dass getunnelte nicht-gecuffte zentral eingeführte Katheter bei onkologischen Patienten trotz optimierter Platzierungsprotokolle noch ein bedeutsames Thromboserisiko aufweisen.[1]Internationale Gesellschaft für Nephrologie, "Globale Unterschiede in der Finanzierung und Nutzung von Hämodialysezugängen, ein internationaler Bericht unter Verwendung des ISN Global Kidney Health Atlas," BMC Nephrology, link.springer.com Dieses Hemmnis bleibt für den Markt für zentrale Venenkatheter wichtig, da Sicherheitsbedenken die Akzeptanz verlangsamen können, wenn Käufer den zentralen Zugang in ausgewählten Fällen mit weniger invasiven Optionen vergleichen.

Preisdruck durch wertbasierte Beschaffung und Ausschreibungen

Beschaffungsmodelle, die Kostenkontrolle und Vertragsumfang priorisieren, hemmen ebenfalls den Markt für zentrale Venenkatheter. In vielen Regionen bewerten Krankenhäuser und öffentliche Systeme Katheter über Ausschreibungen, Rahmenvereinbarungen von Einkaufsgemeinschaften oder mehrjährige Vertragsrahmen, die die Preisflexibilität für Anbieter einschränken. Diese Modelle erschweren es Herstellern, die zusätzlichen Kosten für antimikrobielle Beschichtungen, integrierte Einführungsdesigns oder andere Premium-Funktionen weiterzugeben, es sei denn, sie dokumentieren klar die Ergebnisvorteile. Der Vizient-Vertrag von Teleflex aus dem Jahr 2025 veranschaulicht, wie große Vertragskanäle zunehmend den Anbieterzugang gestalten und Lieferanten mit etablierter Evidenz und nationaler Reichweite bevorzugen. Kleinere Anbieter können zwar geeignete Produkte anbieten, verfügen jedoch häufig nicht über die klinische Dokumentation oder die Vertragsverhandlungsmacht, die erforderlich ist, um höhere Preispunkte in großen Beschaffungssystemen zu verteidigen. Infolgedessen kann der Markt für zentrale Venenkatheter volumenmäßig wachsen, während er gleichzeitig Druck auf die durchschnittlichen Verkaufspreise erfährt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Langfristige onkologische Bedürfnisse steigern die Nachfrage nach implantierten Ports

Peripher eingeführte Zentralkatheter werden voraussichtlich im Jahr 2025 38,12 % des Produkttypsegments ausmachen und die führende Position bei Therapien mittlerer Dauer behalten. Ihr Einsatz bleibt stark bei Antibiotikainfusionen, Chemotherapiezyklen und Behandlungen, die einen zuverlässigen Zugang ohne sofortige chirurgische Implantation erfordern. Nicht getunnelte Katheter unterstützen akute Krankenhausbedürfnisse, während getunnelte Geräte in der Dialyse und der chronischen onkologischen Versorgung wichtig bleiben. Diese Mischung hält den Markt für zentrale Venenkatheter im Gleichgewicht zwischen hochvolumigem akutem Einsatz und dauerhaftem Langzeitzugang.

Implantierte Ports werden voraussichtlich die am schnellsten wachsende Produktkategorie sein und von 2026 bis 2031 eine jährliche Wachstumsrate von 9,53 % verzeichnen, angetrieben durch eine stärkere Nachfrage in der Onkologie und der pädiatrischen Versorgung. Ihr vollständig subkutanes Design verbessert den Patientenkomfort, verringert die Sichtbarkeit und unterstützt erweiterte Behandlungsbedürfnisse. Hybridkonzepte wie PICC-PORT-Designs deuten auf eine Verlagerung hin zu flexiblen Zugangsmöglichkeiten für schwierige Anatomien hin. Diese Kategorie gewinnt an Bedeutung, da Anbieter in hochwertigen und langfristigen Anwendungen nach Differenzierung streben.

Nach Lumentyp: Verfahrenskomplexität unterstützt mehr Kanäle pro Katheter

Doppellumenkatheter werden voraussichtlich im Jahr 2025 einen Anteil von 42,45 % halten und damit der führende Lumentyp in der Dialyse und bei Mehrmedikamenten-Krankenhausprotokollen sein. Die Dialyse erfordert gleichzeitige Entnahme und Rückgabe, während onkologische und intensivmedizinische Therapieschemata von getrennten Kanälen profitieren. Einlumige Geräte unterstützen einfachere Therapien, und Dreilumenkonfigurationen bleiben in der Hochakutversorgung relevant. Die Lumenauswahl im Markt für zentrale Venenkatheter bleibt eng mit der Behandlungskomplexität verknüpft.

Mehrlumenkatheter werden voraussichtlich die am schnellsten wachsende Lumenkategorie sein und bis 2031 eine CAGR von 8,67 % verzeichnen, da Versorgungspfade mehr gleichzeitige Infusionen über weniger Einführungsstellen erfordern. Weniger Einführungspunkte können die Zugangslast für den Patienten reduzieren und komplexe Krankenhausprotokolle vereinfachen. Innovationen verbessern auch die Leistung auf Lumenebene, einschließlich Oberflächen, die zur Reduzierung der Gerinnselbildung und zur Unterstützung einer längeren Nutzung ausgelegt sind. Anbieter, die die Kanalfunktionalität verbessern, ohne die Einführung zu erschweren, werden voraussichtlich gut positioniert bleiben.

Nach Material: Polyurethan setzt weiterhin den Leistungsstandard

Polyurethan wird voraussichtlich im Jahr 2025 60,66 % des Materialsegments ausmachen und damit die dominierende Wahl in den meisten gängigen Geräteformaten sein. Sein Leistungsprofil unterstützt Knickfestigkeit, Schiebbarkeit, Körpererwärmungserweichung und Kompatibilität mit Druckinjektion in vielen Anwendungsfällen. Silikon bietet weiterhin Mehrwert in ausgewählten Langzeitverweildauer- und pädiatrischen Anwendungen, bei denen Weichheit und Compliance wichtig sind. Der Markt bevorzugt weiterhin Materialien, die Verfahrenseffizienz und Patientenverträglichkeit unterstützen.

Andere Materialien, einschließlich neuerer Polymermischungen und beschichteter Formulierungen, bleiben Innovationsbereiche, haben jedoch nicht die installierte Basis oder den Maßstab von Polyurethan erreicht. Beschaffungstrends unterstützen weiterhin Polyurethan, da es eine vertraute Plattform bietet, die antimikrobielle oder oberflächenverbesserte Funktionen integrieren kann, ohne den Workflow zu stören. Eine retrospektive Real-World-Studie aus dem Jahr 2024 berichtete von einer Erfolgsrate von 99 % und einer Rate unerwünschter Ereignisse von 0,8 % für Chlorhexidin-Silbersulfadiazin-beschichtete Polyurethan-Zentralvenenkatheter bei 384 Patienten. Diese Evidenz stärkt das Käufervertrauen in Polyurethan-basierte Plattformen.

Nach Anwendung: Ernährungsunterstützung wächst schneller als die Basis der Medikamentengabe

Die Medikamentengabe wird voraussichtlich das größte Anwendungssegment bleiben, mit einem Anteil von 52,67 % im Jahr 2025, da Chemotherapie, Antibiotika und Biologika weiterhin auf einen stabilen zentralen Zugang angewiesen sind. Bluttransfusionen und Diagnostik erzeugen ebenfalls eine stetige Nachfrage, insbesondere in onkologisch verknüpften und intensivmedizinischen Versorgungspfaden. Die Medikamentenverabreichung bleibt der häufigste und betrieblich wichtigste Anwendungsfall in allen Versorgungsumgebungen. Diese große installierte Basis bietet Anbietern eine stabile Plattform, während schneller wachsende Anwendungen expandieren.

Die Flüssigkeits- und Ernährungsverabreichung wird voraussichtlich die am schnellsten wachsende Anwendung sein und bis 2031 eine CAGR von 9,67 % verzeichnen, was eine Verschiebung im Einsatz zentraler Venenkatheter markiert. Häusliche parenterale Ernährung, Ernährungsunterstützung auf der Intensivstation und Entlassungsmodelle, die die Therapie über die stationäre Versorgung hinaus verlängern, unterstützen das Wachstum. Wenn Patienten Krankenhäuser mit anhaltenden Ernährungsbedürfnissen verlassen, verlagert sich die Nachfrage hin zu einem längeren ambulanten Management. Eine prospektive Beobachtungsstudie aus dem Jahr 2026 berichtete, dass peripher eingeführte Zentralkatheter 43,5 % aller Einführungen von zentralen Gefäßzugangsgeräten bei hospitalisierten Patienten ausmachten und höhere Angemessenheitsraten für zentrale Gefäßzugangsgeräte als für periphere Geräte feststellten.

Nach Endnutzer: Veränderung des Versorgungsortes weitet die Nachfragebasis aus

Krankenhäuser werden voraussichtlich im Jahr 2025 einen Anteil von 70,34 % halten und damit die führende Endnutzergruppe im Markt für zentrale Venenkatheter bleiben. Ihre Dominanz spiegelt die Konzentration von Intensivmedizin, onkologischer Behandlung, interventioneller Radiologie und komplexen stationären Eingriffen in Krankenhausumgebungen wider. Krankenhäuser bleiben auch das wichtigste Umfeld für die Erstplatzierung in akuten und Hochrisikofällen, was ihnen einen starken Einfluss auf die anfängliche Geräteauswahl gibt. Fachkliniken gewinnen an Relevanz, da Dialyseeinheiten und onkologische Infusionszentren ihre Zentralzugangsmöglichkeiten ausbauen.

Ambulante Operationszentren werden voraussichtlich das am schnellsten wachsende Endnutzersegment sein und von 2026 bis 2031 eine CAGR von 8,87 % verzeichnen, da Erstattungs- und Workflow-Druck geeignete Eingriffe in kostengünstigere Umgebungen verlagert. Dieser Trend begünstigt Produkte, die Verfahrensschritte reduzieren, die Platzierung beschleunigen und die Leistung bei häufigen Eingriffen standardisieren. Die häusliche Gesundheitsversorgung gewinnt ebenfalls an Sichtbarkeit, obwohl die Expansion von der Pflegekapazität, der Schulung und den Deckungsbedingungen abhängt. Anbieter, die Krankenhäuser, ambulante Operationszentren und häuslich verknüpfte Versorgung mit weniger Verfahrensaufwand bedienen, sollten einen klareren Weg zur Marktanteilssicherung haben.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Anteil von 41,56 % halten und damit seine Position als größter regionaler Block im Markt für zentrale Venenkatheter behaupten. Starke Infektionskontrollstandards, etablierte Anforderungen an die Krankenhausakkreditierung und eine breite Akzeptanz von Premium-antimikrobiellen und druckinjektionsfähigen Gerätetypen unterstützen die Führungsposition der Region. Die Vereinigten Staaten bleiben besonders wichtig, da klinische Protokolle, ausgereifte Vertragskanäle und eine starke Nachfrage nach workflow-verbessernden Technologien die Akzeptanz von Premium-Geräten unterstützen. Kanada und Mexiko tragen zu einem stetigen Wachstum bei, während die Produktdifferenzierung sich eher auf Einführungssysteme, Fixierung und integriertes Workflow-Design als auf den einfachen Katheterzugang allein verlagert.

Europa bleibt der zweitgrößte geografische Block im Markt für zentrale Venenkatheter, unterstützt durch große onkologische Behandlungsprogramme und etablierte Dialysenetzwerke in Deutschland, Frankreich und dem Vereinigten Königreich. Italien und Spanien tragen durch alternde Bevölkerungsstrukturen und den Ausbau ambulanter Infusionskapazitäten zur inkrementellen Nachfrage bei. Die regulatorischen Anforderungen gemäß der Medizinprodukteverordnung der Europäischen Union erhöhen die Belastung für neuere Marktteilnehmer, insbesondere in beschichteten und antimikrobiellen Kategorien, bei denen eine nachhaltige klinische Nachmarktbeobachtung wichtig bleibt. Die Ergebnisse von B. Braun aus dem Jahr 2025, die voraussichtlich 2026 veröffentlicht werden, sollen Forschungs- und Entwicklungsausgaben von 584 Millionen EUR mit einem Anstieg von 11 % gegenüber dem Vorjahr ausweisen, was auf anhaltende Investitionen in vernetzte Infusions- und Gefäßzugangsfähigkeiten hinweist.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für zentrale Venenkatheter, mit einer prognostizierten jährlichen Wachstumsrate von 10,56 % von 2026 bis 2031. Der Ausbau der Krankenhauskapazitäten, eine steigende Belastung durch chronische Krankheiten und stärkere öffentliche Investitionen in die Dialyse- und Krebsversorgungsinfrastruktur treiben das regionale Wachstum an. Indien profitiert von der Ausweitung von Dialyseprogrammen, die die Platzierung getunnelter Katheter unterstützt, wo ein fistelbasierter Zugang noch nicht verfügbar ist. China entwickelt sich auf zwei Spuren, wobei multinationale Anbieter in erstklassigen Krankenhäusern auf Premium-Leistung setzen, während inländische Hersteller in kostenempfindlichen Beschaffungskanälen aktiv bleiben.

Wettbewerbslandschaft

Der Markt für zentrale Venenkatheter weist eine moderate Konzentration auf, wobei BD, Teleflex, B. Braun, ICU Medical und Fresenius Medical Care die Kerngruppe der anerkannten globalen Anbieter bilden. Diese Unternehmen profitieren von umfangreichen Portfolios, etablierten Beschaffungsbeziehungen und der Fähigkeit, Produktaussagen mit klinischer oder betrieblicher Evidenz zu untermauern. Der Wettbewerb ist in Premium-Kategorien stärker, wo antimikrobielle Beschichtungen, druckinjektionsfähige Designs und workflow-orientierte Einführungssysteme mehr Differenzierung bieten als Standard-Katheterformate. Infolgedessen hängt der Markt nicht nur von der Fertigungskapazität ab, sondern auch von Vertrauen, Ergebnisevidenz und klinischer Benutzerfreundlichkeit.

BD wird voraussichtlich seine Position im Jahr 2026 mit der kommerziellen Markteinführung von CentroVena One stärken, einem integrierten All-in-One-Einführungssystem, das darauf ausgelegt ist, Schritte zu reduzieren und die Verfahrenszeit zu verkürzen. Dieser Schritt verlagert den Wettbewerb hin zum gesamten Einführungs-Workflow und nicht nur zur Katheterauswahl. Teleflex verfolgt einen anderen, aber ebenso strategischen Weg, indem es die Entwicklung klinischer Evidenz für Chlorhexidin-imprägnierte Arrow-Katheter mit der Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK im Juli 2025 kombiniert. Zusammen sollen diese Maßnahmen die Produktglaubwürdigkeit und die Kanalreichweite im Markt für zentrale Venenkatheter ausbauen.

Ein zweites Thema ist die Portfoliobereinigung, da einige Unternehmen ihren Fokus eher einengen, als jede Katheterkategorie gleichzeitig zu verteidigen. Der vom Nutzer bereitgestellte Entwurf zitierte die Veräußerung des peripher eingeführten Zentralkatheter- und Midline-Portfolios von AngioDynamics im Jahr 2024 an Spectrum Vascular für bis zu 45 Millionen USD, was zeigt, dass eine spezialisierte Positionierung in marginschwachen Linien verteidigungsfähiger sein kann als eine breite Aufstellung. Der Markt lässt auch Raum für kostengünstigere regionale Anbieter in staatlich verknüpften und ausschreibungsintensiven Umgebungen, insbesondere in Teilen Asiens. Große globale Anbieter behalten jedoch einen Vorteil, wenn Krankenhäuser einen einzigen Lieferanten wünschen, der Evidenz, Service, Schulung und Beschaffungsabdeckung über mehrere Produktebenen hinweg unterstützen kann.

Marktführer im Bereich zentrale Venenkatheter

-

Teleflex Incorporated

-

B. Braun SE

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Edwards Lifesciences Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Vizient vergab an BD's CentroVena One Einführungssystem einen Vertrag für innovative Technologie und verwies auf 30 % weniger Einführungsschritte sowie Sicherheitsmerkmale, die Luftembolie- und Nadelstichrisiken adressieren.

- April 2026: Becton, Dickinson and Company führte das BD CentroVena One Einführungssystem in den Vereinigten Staaten ein, das wichtige ZVK-Einführungskomponenten integriert und die Einführungsschritte um 30 % sowie die maximale Verfahrenszeit um 50 % reduziert.

- Juli 2025: Teleflex Incorporated übernahm im Wesentlichen das gesamte Gefäßinterventionsgeschäft von BIOTRONIK SE & Co. KG und erweiterte damit sein therapeutisches Gefäßportfolio und stärkte seinen Katheter-Labor-Kanal.

- Juni 2025: Teleflex veröffentlichte Studienergebnisse, die eine 70,5-prozentige Reduktion der Inzidenz zentraler Leitungs-assoziierter Blutbahninfektionen bei Intensivpatienten zeigen, die mit Chlorhexidin-imprägnierten Arrow-ZVK, Arrowg+ard Blue und Arrowg+ard Blue Plus im Vergleich zu nicht-imprägnierten Kathetern behandelt wurden.

Globaler Berichtsumfang für den Markt für zentrale Venenkatheter

Gemäß dem Umfang des Berichts ist ein zentraler Venenkatheter (ZVK), auch als „zentraler Zugang” bezeichnet, ein langer, flexibler Schlauch, der in eine große Vene in der Brust, am Hals oder am Arm eingeführt wird. Seine Spitze liegt nahe am Herzen und ermöglicht es Ärzten, Medikamente, Flüssigkeiten oder Ernährung direkt in den Blutkreislauf zu verabreichen und Blutproben zu entnehmen.

Der Markt für zentrale Venenkatheter ist nach Produkttyp, Lumentyp, Material, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt nicht getunnelte zentrale Venenkatheter, getunnelte zentrale Venenkatheter, peripher eingeführte Zentralkatheter und implantierte Ports. Nach Lumentyp ist der Markt in einlumige, doppellumige, dreilumige und mehrlumige Katheter segmentiert. Nach Material umfasst der Markt Polyurethan, Silikon und andere Materialien. Nach Anwendung ist der Markt in Medikamentengabe, Flüssigkeits- und Ernährungsverabreichung, Bluttransfusion sowie Diagnostik und Tests segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser, ambulante Operationszentren, Fachkliniken und häusliche Gesundheitsversorgungseinrichtungen. Nach Geografie wird der Markt in wichtigen Regionen weltweit analysiert. Der Bericht bietet Marktgrößen und Prognosen für die oben genannten Segmente.

| Nicht getunnelte zentrale Venenkatheter |

| Getunnelte zentrale Venenkatheter |

| Peripher eingeführte Zentralkatheter |

| Implantierte Ports |

| Einlumig |

| Doppellumig |

| Dreilumig |

| Mehrlumig |

| Polyurethan |

| Silikon |

| Andere Materialien |

| Medikamentengabe |

| Flüssigkeits- und Ernährungsverabreichung |

| Bluttransfusion |

| Diagnostik und Tests |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nicht getunnelte zentrale Venenkatheter | |

| Getunnelte zentrale Venenkatheter | ||

| Peripher eingeführte Zentralkatheter | ||

| Implantierte Ports | ||

| Nach Lumentyp | Einlumig | |

| Doppellumig | ||

| Dreilumig | ||

| Mehrlumig | ||

| Nach Material | Polyurethan | |

| Silikon | ||

| Andere Materialien | ||

| Nach Anwendung | Medikamentengabe | |

| Flüssigkeits- und Ernährungsverabreichung | ||

| Bluttransfusion | ||

| Diagnostik und Tests | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Gesundheitsversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Markt für zentrale Venenkatheter?

Der Markt für zentrale Venenkatheter wird im Jahr 2026 auf 2,69 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,40 % 3,67 Milliarden USD erreichen. Das Wachstum ist mit Onkologie, Dialyse, Intensivmedizin und länger dauerndem Infusionseinsatz verbunden.

Welcher Produkttyp führt die Nachfrage nach zentralen Venenkathetern an?

Peripher eingeführte Zentralkatheter führten die Produktnachfrage mit einem Anteil von 38,12 % im Jahr 2025 an. Sie werden weiterhin häufig für Therapien mittlerer Dauer bei Antibiotika, Chemotherapie und krankenhausbasierter Infusionsversorgung eingesetzt.

Welches Produktsegment wächst bis 2031 am schnellsten?

Implantierte Ports sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 9,53 % bis 2031. Ihr Wachstum ist mit dem langfristigen onkologischen und pädiatrischen Einsatz verbunden, bei dem Patientenkomfort und geringere externe Exposition wichtig sind.

Warum ist Nordamerika der größte regionale Umsatzbeitrag?

Nordamerika hielt im Jahr 2025 einen Anteil von 41,56 %, da die Region über ausgereifte Infektionskontrollprotokolle, eine starke Akzeptanz von Premium-Geräten und Krankenhaussysteme verfügt, die Verfahrenssicherheit und integrierte Workflow-Verbesserungen schätzen.

Welche Anwendung expandiert in diesem Bereich am schnellsten?

Die Flüssigkeits- und Ernährungsverabreichung ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,67 % bis 2031. Häusliche parenterale Ernährung und Ernährungsunterstützung auf der Intensivstation weiten den Kathetereinsatz über die Medikamentengabe hinaus aus.

Was ist das wichtigste Wettbewerbsthema unter den großen Anbietern?

Große Anbieter konkurrieren durch Premium-Funktionen, klinische Evidenz und Workflow-Vereinfachung. Aktuelle Beispiele sind die Markteinführung von BD's CentroVena One und die Expansion von Teleflex durch klinische Studien und die Übernahme des BIOTRONIK-Gefäßinterventionsgeschäfts.

Seite zuletzt aktualisiert am: