Marktgröße und Marktanteil der Elektrophysiologie-Katheterablation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

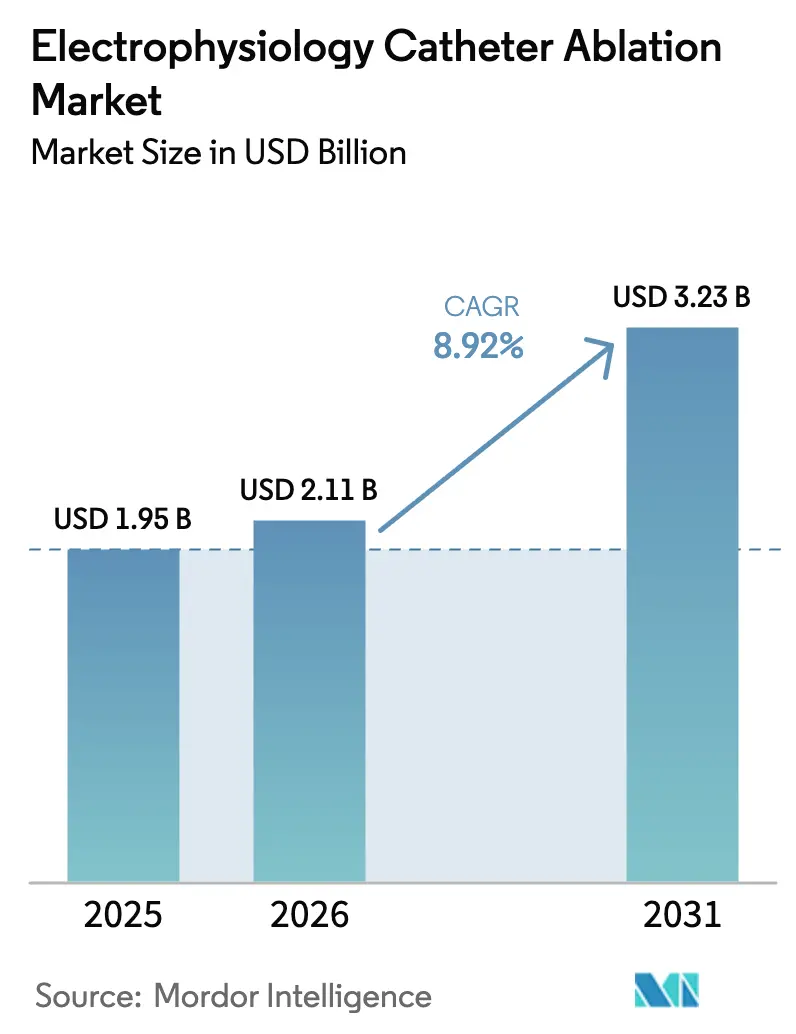

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

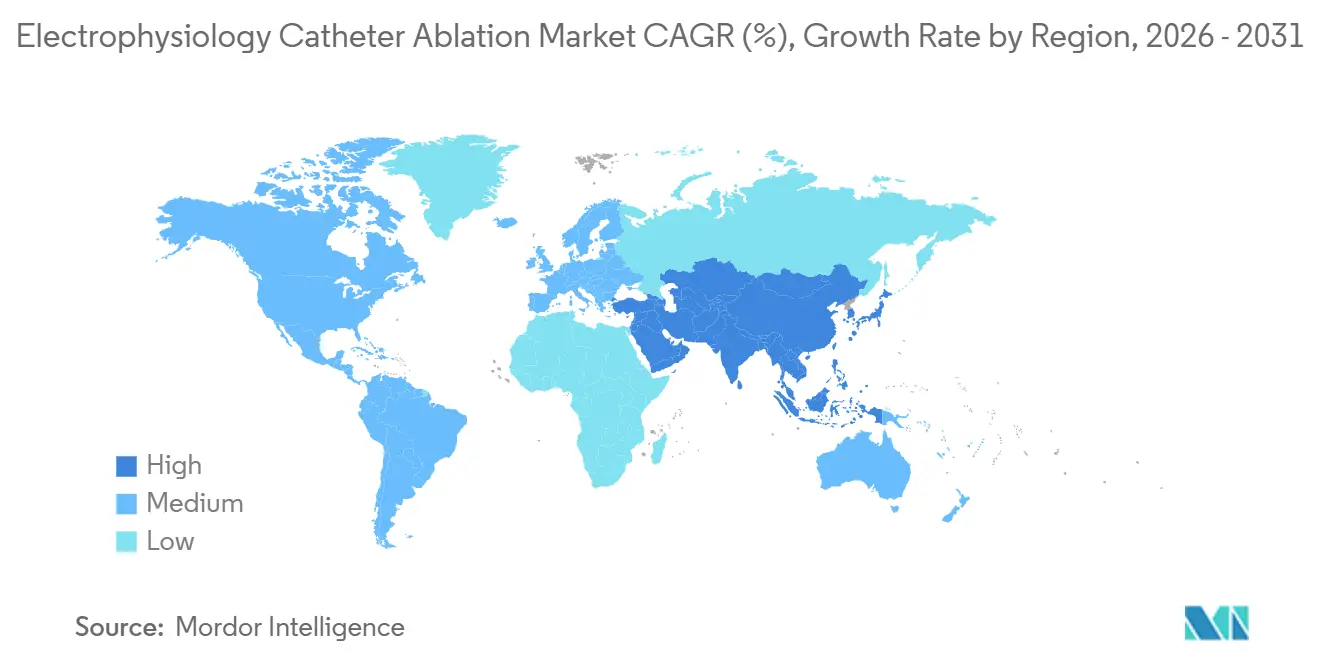

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

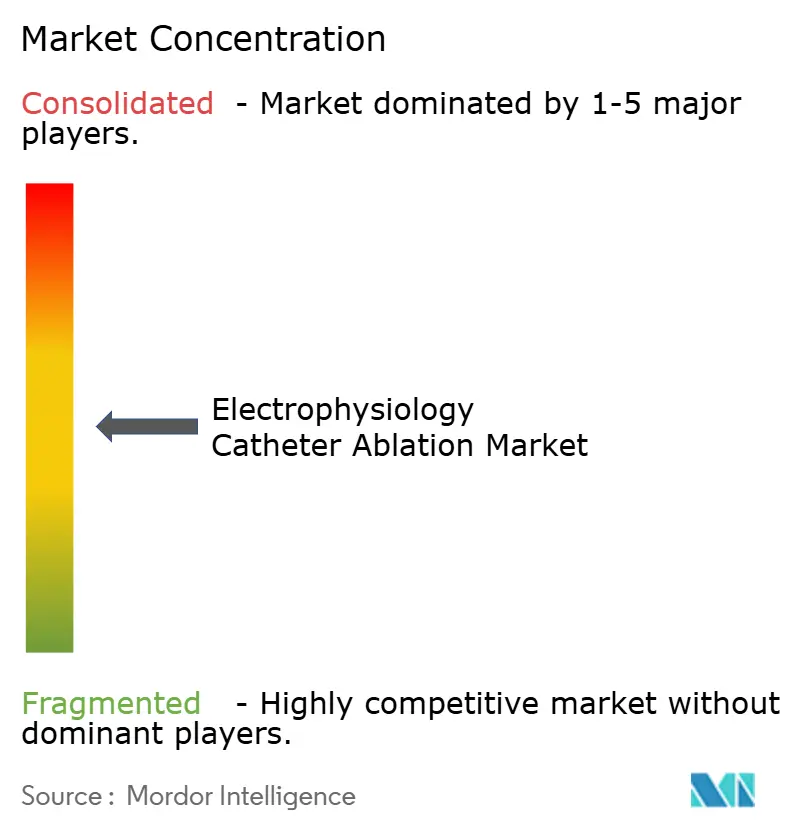

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektrophysiologie-Katheterablation von Mordor Intelligence

Der Markt für Elektrophysiologie-Katheterablation wird voraussichtlich von 1,95 Milliarden USD im Jahr 2025 auf 2,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,92 % über den Zeitraum 2026–2031 einen Wert von 3,23 Milliarden USD erreichen.

Das Wachstum wird durch einen raschen Anstieg der Prävalenz von Vorhofflimmern (VHF), beschleunigte behördliche Zulassungen für Systeme zur gepulsten Feldablation (PFA) und Kostenträgerpolitiken gestützt, die kürzere, ambulant geeignete Eingriffe begünstigen. Die Markteinführungen von Boston Scientifics FARAPULSE und Medtronics PulseSelect lösten eine Welle von Erstanwendern aus, während Abbott und Johnson & Johnson KI-gestützte Navigationsfunktionen hinzufügten, die die Verfahrensdauer und die Strahlenbelastung reduzieren. Krankenhäuser bauen ihre Kapazitäten durch fluoroskopiefreie Labore aus, und ambulante Operationszentren (ASCs) qualifizieren sich nun für die Medicare-Zahlungsparität, was die wirtschaftlichen Rahmenbedingungen für Workflows mit Entlassung am selben Tag verändert. Die Wettbewerbsdifferenzierung verlagert sich hin zu Innovationen bei Einwegkathetern anstelle von veralteten Investitionsgütern, was den Wettbewerb unter den vier führenden Anbietern, die bereits etwa drei Viertel des weltweiten Umsatzes kontrollieren, verschärft.

Wichtigste Erkenntnisse des Berichts

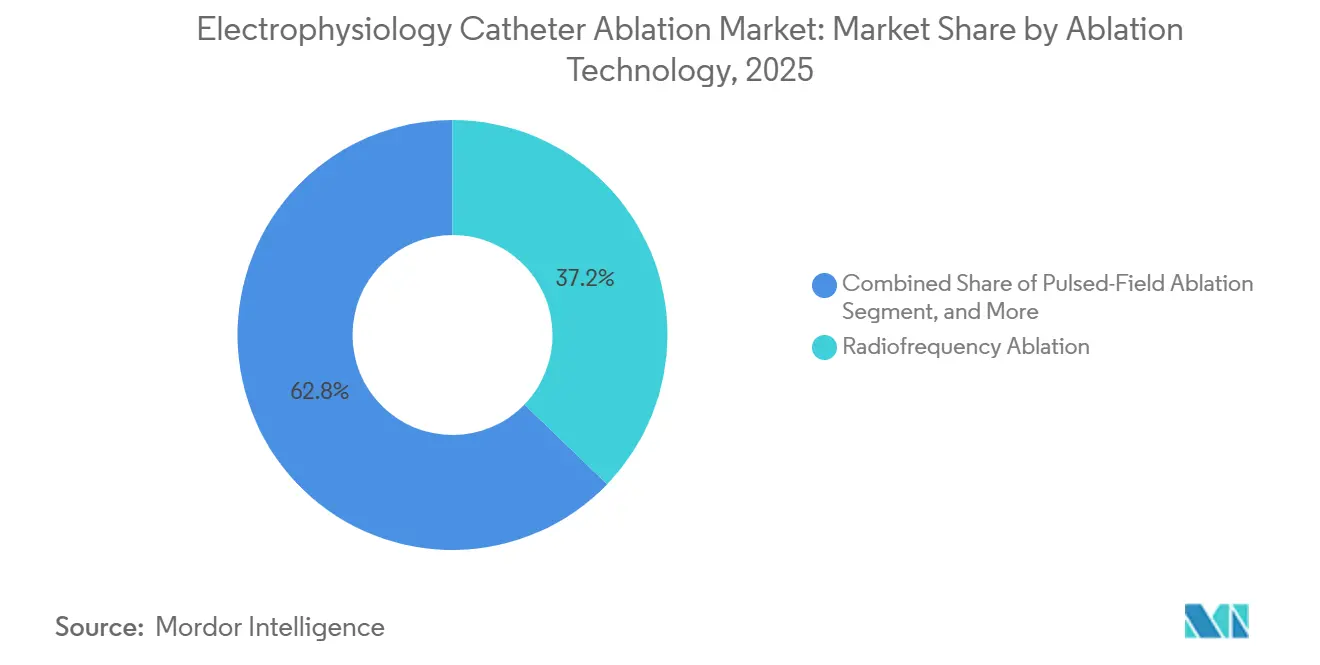

- Nach Ablationstechnologie führte die Hochfrequenzablation mit einem Marktanteil von 56,01 % am Markt für Elektrophysiologie-Katheterablation im Jahr 2025; die gepulste Feldablation wird voraussichtlich bis 2031 mit einer CAGR von 9,59 % wachsen.

- Nach Verfahrensansatz entfielen 64,57 % des Marktes für Elektrophysiologie-Katheterablation im Jahr 2025 auf Punkt-für-Punkt-Workflows, während Einzelschussgeräte voraussichtlich mit einer CAGR von 10,54 % bis 2031 wachsen werden.

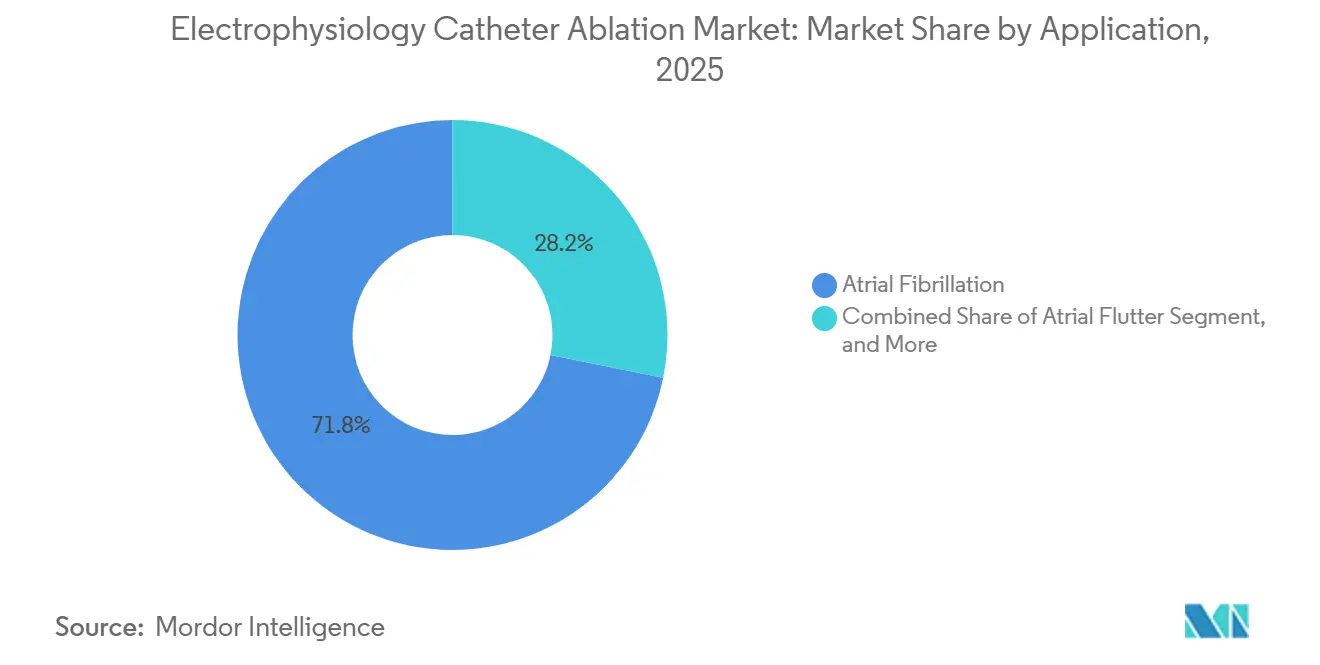

- Nach Anwendung entfiel auf Vorhofflimmern ein Anteil von 71,82 % an der Marktgröße für Elektrophysiologie-Katheterablation im Jahr 2025, und die ventrikuläre Tachykardie entwickelt sich mit einer CAGR von 13,12 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 58,03 % am Markt für Elektrophysiologie-Katheterablation, während ambulante Operationszentren zwischen 2026 und 2031 eine CAGR von 11,19 % verzeichnen dürften.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,83 %; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 13,92 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrophysiologie-Katheterablation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wachstum der Vorhofflimmern-Prävalenz | +2.1% | Global, mit akutem Druck in Nordamerika, Europa und alternden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu fluoroskopiefreien Laboren | +1.3% | Nordamerika und EU, frühe Einführung in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Navigation | +1.5% | Nordamerika, Westeuropa, ausgewählte tertiäre Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| CMS-Zusatzzahlungen für neuartige Katheter | +1.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf private Kostenträger in Kanada und ausgewählten lateinamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsprofil der gepulsten Feldablation | +2.3% | Global, angeführt von US- und EU-Zulassungen; Zulassungen der chinesischen NMPA beschleunigen die Einführung | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimalinvasive Katheterverfahren | +1.6% | Global, mit stärkstem Schwung in ambulanten Operationszentren in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum der Vorhofflimmern-Prävalenz

Die Diagnosen von Vorhofflimmern in den USA erreichten 2024 10,55 Millionen, ein Anstieg von 23 % gegenüber den Zahlen von 2019. Die weltweite Prävalenz ist auf dem Weg, bis 2030 60 Millionen Fälle zu überschreiten, da Bluthochdruck, Diabetes und Fettleibigkeit mit einer längeren Lebenserwartung in den Ländern des Asien-Pazifik-Raums zusammentreffen. Die Leitlinienaktualisierung der Amerikanischen Herzgesellschaft von 2024, die die Katheterablation als Erstlinientherapie positioniert, erweiterte den Pool der in Frage kommenden Patienten um etwa 40 %.[1]Vivek Y. Reddy et al., "Gepulste Feldablation bei paroxysmalem Vorhofflimmern," Heart Rhythm, heartrhythmjournal.com Krankenhäuser reagierten darauf, indem sie 2024 19 % mehr Abbott EnSite-Systeme bestellten, insbesondere in kommunalen Einrichtungen, die zuvor komplexe Fälle weitervermittelt hatten. Zusammen intensivieren diese Faktoren das Verfahrensvolumen und stützen ein zweistelliges Wachstum für den Markt für Elektrophysiologie-Katheterablation.

Sicherheitsprofil der gepulsten Feldablation

Boston Scientifics FARAPULSE verzeichnete in der ADVENT-Studie mit 1.500 Patienten null ösophageale Fisteln, ein Ergebnis, das die US-amerikanische Medicare dazu veranlasste, 2024 den Status einer Zusatzzahlung für neue Technologien zu gewähren. Medtronics PulseSelect zeigte in der PULSED AF-Studie eine arrhythmiefreie Überlebensrate von 66 % nach 12 Monaten und erhielt Anfang 2025 die Zulassung der chinesischen NMPA, was grenzüberschreitende Einführungen beschleunigte. Die nicht-thermischen Mikrosekunden-Elektroimpulse der PFA umgehen die Risiken von Phrenikusnerv- und Ösophagusverletzungen, die die Einführung von Hochfrequenz- und Kryoablation einschränken, und verbessern sowohl das Sicherheitsprofil als auch die Haftungsrisiken für Krankenhäuser. Johnson & Johnsons VARIPULSE, das noch von der FDA geprüft wird, zielt durch eine variable Schlingengeometrie auf Verfahrenszeiten von unter 60 Minuten ab, was mit den Schwellenwerten für die Entlassung am selben Tag übereinstimmt. Diese Fortschritte sind zentral für die Premium-Wachstumsentwicklung des Marktes für Elektrophysiologie-Katheterablation.

Integration KI-gestützter Navigation

Abbotts EnSite X integriert Algorithmen, die die Läsionshaltbarkeit anhand von Kontaktkraft, Impedanzabfall und Katheterstabilität vorhersagen und die subjektive Operatorinterpretation in 87 % der Fälle von paroxysmalem Vorhofflimmern eliminieren. Biosense Websters Carto 3 v8 markiert Läsionslücken von mehr als 6 mm, den Wiederverbindungsschwellenwert, der die Versagensraten verdoppelt. Stereotaxis aktualisierte sein robotisches magnetisches Navigationssystem Genesis im Jahr 2025, um den Kathetervorschub zu automatisieren und die Strahlenbelastung des Operateurs um 94 % zu reduzieren. Insgesamt reduzieren KI-Funktionen die durchschnittlichen Laborzeiten in 20 % der Fälle, die zuvor 180 Minuten überschritten, um 20 % und schaffen Kapazitäten für zusätzliche Eingriffe, was eine nachhaltige Einführung in Hochvolumenzentren unterstützt. Die daraus resultierende Effizienz steigert den Gesamtdurchsatz im Markt für Elektrophysiologie-Katheterablation.

CMS-Zusatzzahlungen für neuartige Katheter

Die US-amerikanischen Zentren für Medicare & Medicaid-Dienste erhöhten die ambulante Erstattung um 3.200–4.500 USD pro PFA-Eingriff in ihrer OPPS-Regel von 2024 und schlossen damit die Rentabilitätslücke gegenüber Punkt-für-Punkt-Hochfrequenz-Workflows.[2]Zentren für Medicare & Medicaid-Dienste, "CY 2024 OPPS Abschlussregel," cms.gov Die separate Abrechnung für erweitertes Mapping (CPT 93609) fügte weitere 800–1.200 USD hinzu und schuf Anreize für Krankenhäuser, ultrahohe Dichtemesssysteme für ventrikuläre Tachykardie einzusetzen. Private Kostenträger folgten; Anthem und UnitedHealthcare hoben 2025 die Vorabgenehmigung für PFA auf und reduzierten Terminverzögerungen auf unter 10 Tage. International hob Japan seinen Gebührenplan für Katheterablation 2024 um 12 % an, um die PFA-Gerätekosten widerzuspiegeln und die Margen für Einrichtungen zu verbessern, die eine alternde Bevölkerung behandeln. Die Angleichung der Erstattungsrichtlinien beschleunigt das Wachstum im Markt für Elektrophysiologie-Katheterablation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Lernkurve für PFA-Systeme | -0.8% | Global, am stärksten in kommunalen Krankenhäusern und Schwellenmärkten mit begrenzter Trainingsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für 3D-Mapping-Suiten | -1.4% | Global, mit unverhältnismäßig starken Auswirkungen auf ländliche Krankenhäuser in Nordamerika, öffentliche Krankenhäuser in Europa und Städte der Klassen 2–3 in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wiederholungseingriffe aufgrund von Läsionsrekonnektion | -0.6% | Global, mit höheren Raten in Zentren, die weniger als 50 Eingriffe pro Jahr durchführen | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Elektrophysiologen und EP-Pflegepersonal | -1.2% | Nordamerika, Westeuropa und Australien; zunehmend auch in städtischen Gebieten Chinas und Indiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für 3D-Mapping-Suiten

Elektroanatomische Mapping-Systeme kosten 300.000–500.000 USD, mit jährlichen Serviceverträgen von 40.000–70.000 USD, was sie für Einrichtungen, die weniger als 150 Ablationen pro Jahr durchführen, zu einer Herausforderung macht. Einweg-Mapping-Katheter fügen 2.500–4.000 USD pro Fall hinzu und belasten die Margen nach Medicares standortneutraler Zahlungskürzung für ambulante Ablationen im Jahr 2024. Europäische öffentliche Krankenhäuser stehen unter ähnlichem Druck durch DRG-Obergrenzen von 8.000–12.000 EUR pro Fall, was wenig Spielraum für PFA-Katheteraufschläge lässt, die bei 3.500 EUR liegen, verglichen mit 1.800 EUR für Hochfrequenzgeräte. Leasing- und Preismodelle pro Eingriff helfen Niedrigvolumenzentren, erhöhen jedoch die Gesamtkosten für Hochvolumenbetreiber im Laufe der Zeit. Der Zugang zu Kapital bremst daher die Expansion des Marktes für Elektrophysiologie-Katheterablation.

Mangel an ausgebildeten Elektrophysiologen und EP-Pflegepersonal

Das Amerikanische Kollegium für Kardiologie prognostiziert bis 2030 ein Defizit von 20 % bei staatlich geprüften Elektrophysiologen, wobei 62 % der US-amerikanischen Landkreise keinen einzigen Spezialisten haben.[3]Amerikanische Krankenhausvereinigung, "Bericht über ländliche Krankenhäuser 2024," aha.org Verfahrensverzögerungen betragen im Durchschnitt 6–8 Wochen für Patienten auf dem Land, und die Gehälter für EP-qualifiziertes Pflegepersonal liegen 25–30 % über den allgemeinen Herzkatheterlaborraten, was die Arbeitskräftelücken vergrößert. In Europa arbeiten 40 % der Labore unterhalb optimaler Personalbesetzung, wobei Deutschland, das Vereinigte Königreich und Spanien Vakanzraten von über 15 % melden. Simulationsbasierte Ausbildung und KI-gestützte Navigation erleichtern die Belastung, erfordern jedoch mehrjährige Skalierungszyklen. Der Arbeitskräftemangel dämpft daher den Durchsatz im Markt für Elektrophysiologie-Katheterablation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ablationstechnologie: PFA verdrängt die Dominanz der Hochfrequenzablation

Die Hochfrequenzablation behielt im Jahr 2025 einen Anteil von 56,01 % am Markt für Elektrophysiologie-Katheterablation, was 2 Jahrzehnte klinischer Validierung widerspiegelt. PFA wächst jedoch jährlich um 9,59 %, gestützt durch Boston Scientifics FARAPULSE, das innerhalb von neun Monaten nach der Markteinführung 12 % der US-amerikanischen Eingriffe bei paroxysmalem Vorhofflimmern erfasste und eine Kapazitätserweiterung von 200 Millionen USD auslöste. Der 22-%-Anteil der Kryoablation steht unter Druck, da PFA seine Verfahrenszeit von 60–75 Minuten erreicht und gleichzeitig das Risiko einer Phrenikusnerv-Lähmung eliminiert. Laser- und Mikrowellenmodalitäten bleiben Nischenprodukte, eingeschränkt durch Erstattung und begrenzte Zulassungen, während aufkommende Ultraschall- und Elektroporationsvarianten 3–5 Jahre von der Kommerzialisierung entfernt sind.

Der Aufstieg der PFA verändert die Kapitalallokation. Abbotts EnSite X und Biosense Websters Carto 3 v8 verfügen nun über PFA-spezifische Algorithmen, die die Läsionstransmurality in Echtzeit visualisieren und Systemkäufe zukunftssicher machen. Krankenhäuser suchen nach Mehrenergie-Kompatibilität, um sich gegen Obsoleszenzrisiken abzusichern, und wenden sich an Anbieter, die PFA neben Hochfrequenz- und Kryoablations-Workflows integrieren können. Die FDA-Leitlinie von 2024, die einen vereinfachten 510(k)-Weg für PFA-Varianten ermöglicht, beschleunigt diesen Wandel, und das daraus resultierende Käuferverhalten stützt das Premium-Wachstum im Markt für Elektrophysiologie-Katheterablation.

Nach Verfahrensansatz: Einzelschussgeräte gewinnen durch Effizienz

Punkt-für-Punkt-Workflows hielten im Jahr 2025 einen Anteil von 64,57 % am Markt für Elektrophysiologie-Katheterablation, bevorzugt für die Anpassung von Läsionssätzen bei ventrikulären und supraventrikulären Substraten. Einzelschussgeräte expandieren mit einer CAGR von 10,54 %, da Krankenhäuser durchschnittliche Laborzeiten von 60 Minuten und kürzere Strahlenbelastung schätzen. Medtronics Arctic Front Advance Pro und Boston Scientifics Pentaspline FARAPULSE erreichen eine nahezu zirkumferentielle Isolation in weniger Anwendungen, steigern die tägliche Fallzahl und ermöglichen ambulanten Operationszentren, vier oder mehr Ablationen pro Labor und Tag zu planen.

Das Wachstum bei Einzelschussgeräten ist auf Vorhofflimmern ausgerichtet; ventrikuläre Tachykardie und atypisches Flattern erfordern weiterhin Punkt-für-Punkt-Präzision, was das Sammeln von 500–1.000 Elektrogrammen pro Fall erfordert. Die Erstattungsneutralität zwischen den beiden Ansätzen erhält die Wahlfreiheit der Ärzte, aber gebündelte Privatversicherungsverträge, die den Durchsatz belohnen, bevorzugen zunehmend Einzelschussgeräte für paroxysmales Vorhofflimmern. Der divergierende Anwendungsmix hält beide Modalitäten relevant, aber der Effizienzvorsprung beschleunigt die Einführung von Einzelschussgeräten im Markt für Elektrophysiologie-Katheterablation.

Nach Anwendung: VT-Ablation übertrifft das Wachstum bei Vorhofflimmern

Vorhofflimmern dominierte 71,82 % des Volumens im Jahr 2025, doch die Ablation ventrikulärer Tachykardie soll jährlich um 13,12 % wachsen, am schnellsten unter allen Arrhythmietypen. Die Leitlinienerhöhung von 2024, die die substratbasierte VT-Ablation auf den Klasse-I-Status für ischämische Kardiomyopathie anhebt, verdoppelte die adressierbare US-amerikanische Bevölkerung auf 120.000 jährliche Eingriffe. Ultrahohe Dichte-Mapping, exemplarisch durch Rhythmia HDx mit einer Kapazität von 10.000 Elektrogrammen, reduziert die VT-Verfahrensdauer auf 180 Minuten und macht die Entlassung am selben Tag für stabile Patienten machbar.

Das Wachstum bei Vorhofflimmern hält mit einer CAGR von 8,5 % aufgrund von Erstlinien-Ablationsempfehlungen und erweiterten Screening-Programmen an. Vorhofflattern und supraventrikuläre Tachykardie wachsen mit 7–8 %, während PVC-Ablationen unter ungünstigen Bündelungsregeln zurückbleiben. Insgesamt steigert die zunehmende Fallkomplexität die Nachfrage nach erweitertem Mapping und stützt die Premiumpreisgestaltung im Markt für Elektrophysiologie-Katheterablation.

Nach Endnutzer: Ambulante Operationszentren profitieren von der Verlagerung in den ambulanten Bereich

Krankenhäuser behielten im Jahr 2025 einen Anteil von 58,03 % am Markt für Elektrophysiologie-Katheterablation und nutzten Intensivpflegeressourcen für komplexe ventrikuläre Eingriffe. Ambulante Operationszentren profitieren jedoch von der Medicare-Zahlungsparität 2025, die eine Einrichtungsgebührenlücke von 3.500 USD beseitigte und eine CAGR von 11,19 % bis 2031 antreibt. Registerdaten der Herzrhythmusgesellschaft zeigen eine Rate schwerwiegender unerwünschter Ereignisse von 0,8 % innerhalb von 30 Tagen bei Vorhofflimmern-Fällen mit Entlassung am selben Tag und validieren damit das ambulante Modell.

Arztgeführte Fachzentren und hybride krankenhausbasierte ambulante Operationszentren konkurrieren nun aggressiv um routinemäßige Vorhofflimmern-Fälle, während hochakute VT- und Wiederholungseingriffe krankenhausgebunden bleiben. Investitionen von Private-Equity-Gesellschaften, wie die Übernahme eines 15-Zentren-EP-Netzwerks durch Ares Management im Jahr 2024 für 240 Millionen USD, signalisieren Vertrauen in die ambulante Skalierbarkeit. Der sich wandelnde Versorgungsort-Mix erweitert den Zugang und stützt das Wachstum im Markt für Elektrophysiologie-Katheterablation.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,83 % des weltweiten Umsatzes, unterstützt durch Medicare-Deckung und eine dichte Konzentration von EP-Stipendienprogrammen, die 60 % der weltweiten Spezialisten ausbilden. PFA-Katheter qualifizierten sich 2024 für US-amerikanische Zusatzzahlungen für neue Technologien, was Einrichtungen einen Margengewinn von 3.200–4.500 USD pro Fall verschaffte und Investitionszyklen aufrechterhielt. Kanadas Einzahler-System prüft ähnliche Zusatzzahlungen, was auf eine regionale Konvergenz hindeutet.

Die Verzögerung Europas bei der Umsetzung der Medizinprodukteverordnung im Jahr 2024 verzögerte mehrere PFA-Markteinführungen um bis zu 12 Monate. Der Nationale Gesundheitsdienst des Vereinigten Königreichs verkürzte die Wartezeiten für Vorhofflimmern-Ablationen von 18 auf 6 Monate, nachdem die Deckung für PFA ausgeweitet wurde, was den Durchsatz in öffentlich finanzierten Laboren erhöhte.

Der Asien-Pazifik-Raum ist der Wachstumsmotor und wird voraussichtlich bis 2031 eine CAGR von 13,92 % verzeichnen. Die NMPA-Zulassung von PulseSelect in China im Februar 2025 erschließt eine Bevölkerung, in der die Zahl der Vorhofflimmern-Fälle 2024 bei 8 Millionen lag und bis 2030 12 Millionen übersteigen könnte. Inländische Anbieter wie Lepu Medical unterbieten bereits die westlichen Listenpreise um 40–50 % und erleichtern damit die Budgetbeschränkungen für DRG-beschränkte Krankenhäuser. Japans Erstattungserhöhung um 12 % im Jahr 2024 gleicht die höheren PFA-Katheterkosten aus, und eine ältere Bevölkerung, die 2024 29,1 % erreichte, verstärkt die Nachfrage.

Brasiliens ANVISA-Zulassung von FARAPULSE im August 2024 weitete die Deckung durch private Kostenträger aus, während Argentiniens wirtschaftliche Volatilität Gerätekäufe einschränkte und für das Wachstum auf wohlhabende Selbstzahler angewiesen ist. Länder des Golfkooperationsrats rekrutieren westlich ausgebildete Elektrophysiologen durch Vision-2030-Programme und installieren Carto-3- und EnSite-X-Systeme in Flaggschiff-Krankenhäusern in Abu Dhabi und Riad.

Wettbewerbslandschaft

Abbott, Boston Scientific, Medtronic und Johnson & Johnson kontrollierten 2025 einen erheblichen Umsatzanteil und spiegeln eine moderate Konzentration im Markt für Elektrophysiologie-Katheterablation wider. Boston Scientifics Übernahme von Farapulse für 925 Millionen USD im Jahr 2024 wurde mit dem 12-fachen des prognostizierten Umsatzes bewertet, was die strategische Prämie auf PFA-Vermögenswerte unterstreicht. Abbott bringt Volt PFA durch entscheidende Studien voran, während Medtronic fokale PulseSelect-Varianten für persistentes Vorhofflimmern und Vorhofflattern-Indikationen hinzufügt. Johnson & Johnson stützt sich auf Cartos KI-gestützte Läsionsbewertungstools, um seinen 40-%-Anteil am Mapping-System inmitten von Preisrückgängen von 8–10 % bei intensivem Anbieterwettbewerb zu schützen.

Nischenanbieter füllen Lücken. Stereotaxis bietet robotische magnetische Navigationssysteme für 2 Millionen USD an, die die Strahlenbelastung praktisch eliminieren, aber die Einführung auf hochvolumige akademische Zentren beschränken. MicroPort und Lepu Medical beschleunigen in China mit kostengünstigeren PFA-Kathetern und setzen westliche Marktführer bei Preisen und lokalen Inhaltsregeln unter Druck. Pädiatrische EP und ambulante VT stellen unterversorgte Segmente dar; die FDA-Zuschüsse des Pädiatrischen Gerätekonsortiums von 2024 in Höhe von 12 Millionen USD für kindergerechte PFA-Katheter veranschaulichen die regulatorische Unterstützung für neue Indikationen. Insgesamt verschärft sich der Wettbewerb, da PFA technische Hürden senkt und den Wert auf Einwegprodukte verlagert, was aggressive Forschungs- und Entwicklungs- sowie Preisreaktionen auslöst.

Marktführer der Elektrophysiologie-Katheterablationsbranche

AngioDynamics Inc.

Biotronik SE & Co. KG

Medtronic

Johnson & Johnson

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Boston Scientific meldete trotz eines allgemeinen Umsatzrückgangs des Unternehmens ein anhaltendes EP-Umsatzwachstum, das durch PFA angetrieben wurde.

- Januar 2026: Abbott erhielt das CE-Kennzeichen für den TactiFlex Duo-Ablationskatheter, und die ersten europäischen Eingriffe wurden in derselben Woche abgeschlossen.

- November 2025: MicroPort EP brachte den PulseMagic TrueForce drucksensierenden PFA-Katheter nach der Zulassung durch die chinesische NMPA auf den Markt und erweiterte damit sein nicht-thermisches Portfolio.

- Oktober 2024: Medtronic erhielt die US-amerikanische FDA-Zulassung für das Affera Mapping- und Ablationssystem mit Sphere-9-Katheter, das hochdichtes Mapping mit Doppelenergie-Ablation integriert.

Umfang des globalen Berichts zum Markt für Elektrophysiologie-Katheterablation

Der Markt für Elektrophysiologie (EP)-Katheterablation bezieht sich auf die globale Industrie für medizinische Geräte, insbesondere Katheter, die bei minimalinvasiven Eingriffen zur Behandlung von Herzrhythmusstörungen wie Vorhofflimmern, Vorhofflattern und ventrikulärer Tachykardie eingesetzt werden. Diese Katheter liefern Energie (Hochfrequenz, Kryoenergie, Laser oder gepulstes Feld) an gezieltes Herzgewebe, um abnormale elektrische Leitungsbahnen zu unterbrechen und den normalen Rhythmus wiederherzustellen.

Der Bericht zum Markt für Elektrophysiologie-Katheterablation ist segmentiert nach Ablationstechnologie (Hochfrequenz, Kryoablation, Laser, Mikrowelle, Gepulstes Feld, Sonstige), Verfahrensansatz (Punkt-für-Punkt, Einzelschuss), Anwendung (Vorhofflimmern, Flattern, SVT, VT, Sonstige), Endnutzer (Krankenhäuser, Ambulante Operationszentren, Fachzentren, Akademische Institute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wert (USD) angegeben.

| Hochfrequenzablation |

| Kryoablation |

| Laser |

| Mikrowelle |

| Gepulste Feldablation |

| Sonstige aufkommende Energiequellen |

| Punkt-für-Punkt-Ablation |

| Einzelschussgeräte |

| Vorhofflimmern |

| Vorhofflattern |

| Supraventrikuläre Tachykardie |

| Ventrikuläre Tachykardie |

| Sonstige Herzrhythmusstörungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kardiologische Fachzentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Ablationstechnologie | Hochfrequenzablation | |

| Kryoablation | ||

| Laser | ||

| Mikrowelle | ||

| Gepulste Feldablation | ||

| Sonstige aufkommende Energiequellen | ||

| Nach Verfahrensansatz | Punkt-für-Punkt-Ablation | |

| Einzelschussgeräte | ||

| Nach Anwendung | Vorhofflimmern | |

| Vorhofflattern | ||

| Supraventrikuläre Tachykardie | ||

| Ventrikuläre Tachykardie | ||

| Sonstige Herzrhythmusstörungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kardiologische Fachzentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrophysiologie-Katheterablation im Jahr 2026?

Die Marktgröße für Elektrophysiologie-Katheterablation beträgt 2,11 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 3,23 Milliarden USD erreichen.

Welche Ablationstechnologie wächst am schnellsten?

Die gepulste Feldablation entwickelt sich bis 2031 mit einer CAGR von 9,59 % und übertrifft damit Hochfrequenz-, Kryo- und Lasermodalitäten.

Warum gewinnen ambulante Operationszentren Marktanteile bei der Katheterablation?

Die 2025 eingeführte Medicare-Zahlungsparität beseitigte einen Einrichtungsgebührennachteil, und Protokolle zur Entlassung am selben Tag haben sich als sicher erwiesen, was eine CAGR von 11,19 % für ambulante Operationszentren unterstützt.

Welche Region bietet das höchste Wachstumspotenzial?

Für den Asien-Pazifik-Raum wird eine Expansion mit einer CAGR von 13,92 % prognostiziert, angetrieben durch Chinas behördliche Zulassungen und Japans alternde Bevölkerung.

Was ist die größte Herausforderung, die das Marktwachstum hemmt?

Hohe Investitionskosten für 3D-Mapping-Suiten und ein Mangel an ausgebildeten Elektrophysiologen schränken die Kapazitätserweiterung ein, insbesondere in ländlichen und einkommensschwächeren Märkten.

Seite zuletzt aktualisiert am: