Marktgröße und Marktanteil für Tracheostomieprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 236.03 Millionen US-Dollar |

| Marktgröße (2031) | 290.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tracheostomieprodukte von Mordor Intelligence

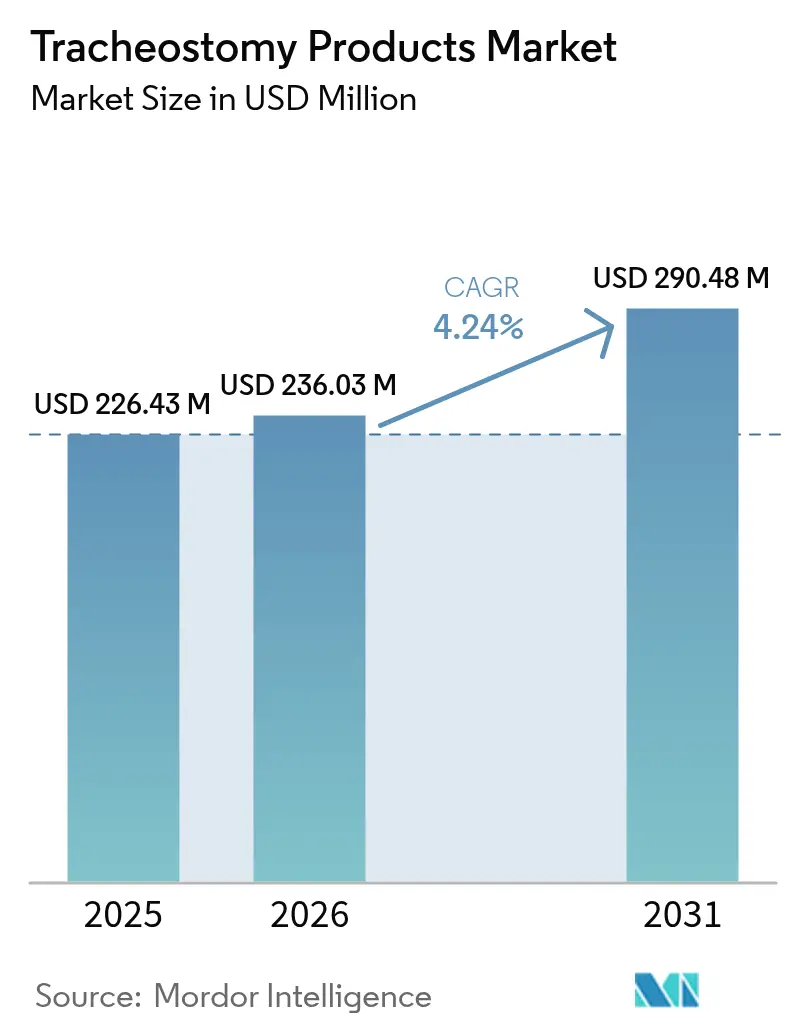

Der Markt für Tracheostomieprodukte wurde im Jahr 2025 auf USD 226,43 Millionen bewertet und wird voraussichtlich von USD 236,03 Millionen im Jahr 2026 auf USD 290,48 Millionen bis 2031 wachsen, bei einer CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der Konvergenz minimalinvasiver perkutaner Techniken, Fortschritten in der Materialwissenschaft und einer wachsenden Kohorte beatmungsabhängiger Patienten, die einen sichereren und komfortableren langfristigen Atemwegszugang anstreben. Klinische Protokolle haben sich von Notfall-Operationsöffnungen hin zu geplanten Eingriffen verschoben, was die Nachfrage nach spezialisierten Tracheostomie-Sets erhöht, die die Operationszeit verkürzen und Komplikationen reduzieren. Krankenhäuser kaufen weiterhin große Mengen konventioneller Tuben, doch Home-Care-Programme beeinflussen nun die Designprioritäten, indem sie intuitive Geräte, einfachen Tubuswechsel und integriertes Fernmonitoring in den Vordergrund stellen. Hersteller, die präzisionsgefertigte Tuben mit interoperablen IoT-Sensoren kombinieren, gewinnen an Marktsichtbarkeit, insbesondere in Nordamerika, wo die Erstattung wertbasierte Atemwegsversorgung begünstigt. Die Widerstandsfähigkeit der Lieferkette prägt ebenfalls Investitionen, da Regulierungsbehörden Tracheostomietuben auf Beobachtungslisten für kritische Geräte setzen und eine Mehrstandort-Produktion empfehlen, um Engpässen entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

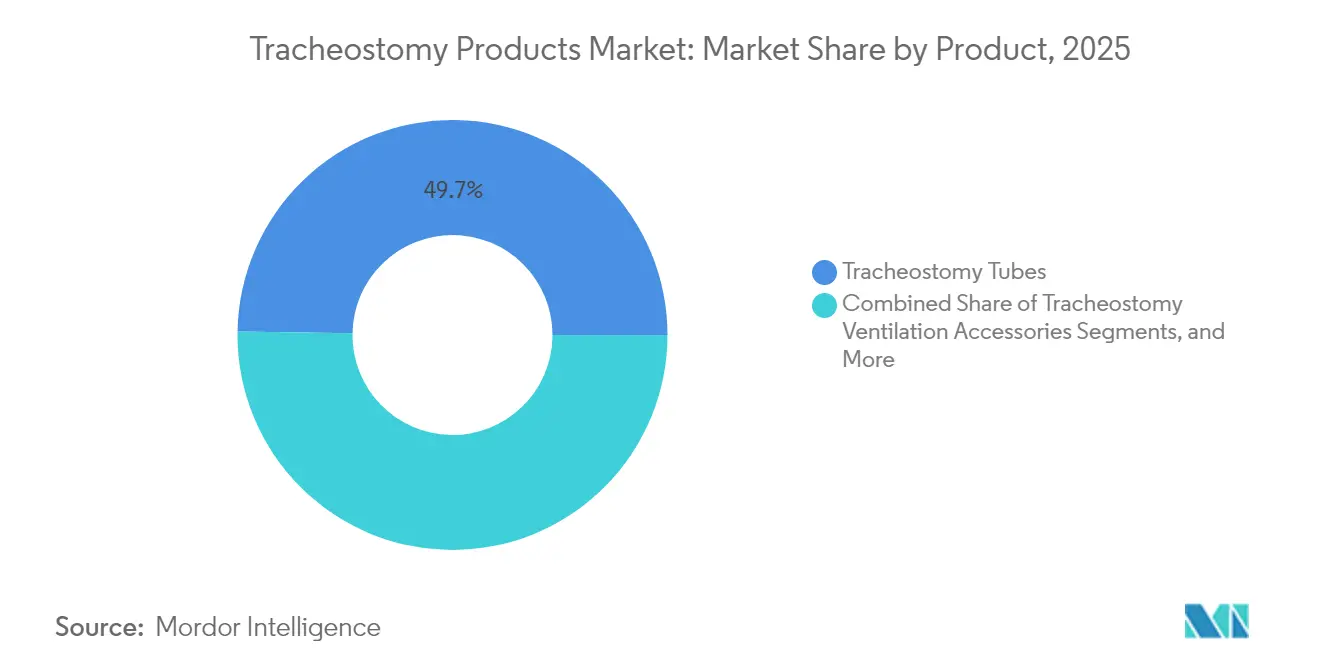

- Nach Produkttyp führten Tracheostomietuben mit einem Marktanteil von 49,74 % am Markt für Tracheostomieprodukte im Jahr 2025, während Beatmungszubehör bis 2031 voraussichtlich mit einer CAGR von 4,74 % expandieren wird.

- Nach Material hielten Polyvinylchlorid und Polyurethan zusammen 51,88 % der Marktgröße für Tracheostomieprodukte im Jahr 2025, doch silikonbasierte Geräte entwickeln sich bis 2031 mit einer CAGR von 4,67 % weiter.

- Nach Verfahrenstyp erzielte die perkutane Dilatationstracheostomie im Jahr 2025 einen Umsatzanteil von 53,35 %; hybride und endoskopisch-assistierte Methoden verzeichnen die schnellste CAGR von 4,96 %.

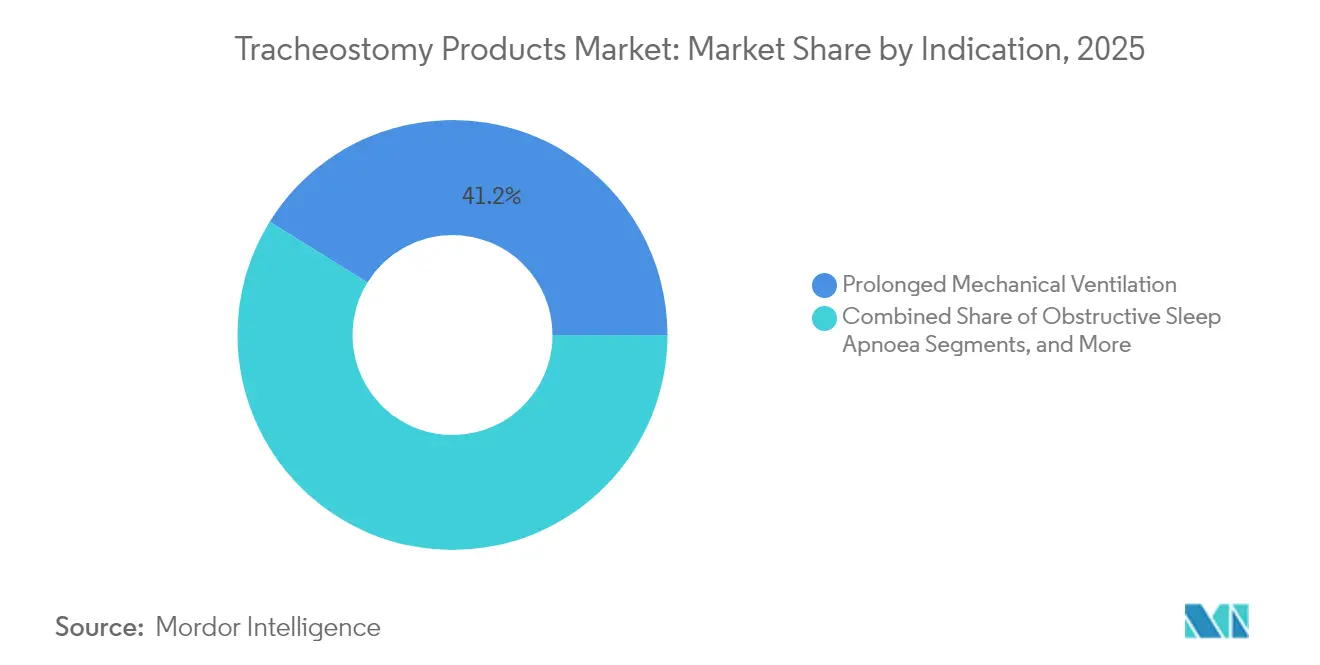

- Nach Indikation entfielen 41,18 % der Marktgröße für Tracheostomieprodukte im Jahr 2025 auf prolongierte mechanische Beatmung, während die obstruktive Schlafapnoe mit einer CAGR von 5,11 % das künftige Wachstum anführt.

- Nach Endnutzer beherrschten Krankenhäuser im Jahr 2025 72,54 % des Umsatzes, während Home-Care-Einrichtungen aufgrund von kostenträgerseitig geförderten Entwöhnungsprogrammen mit einer CAGR von 5,06 % wachsen.

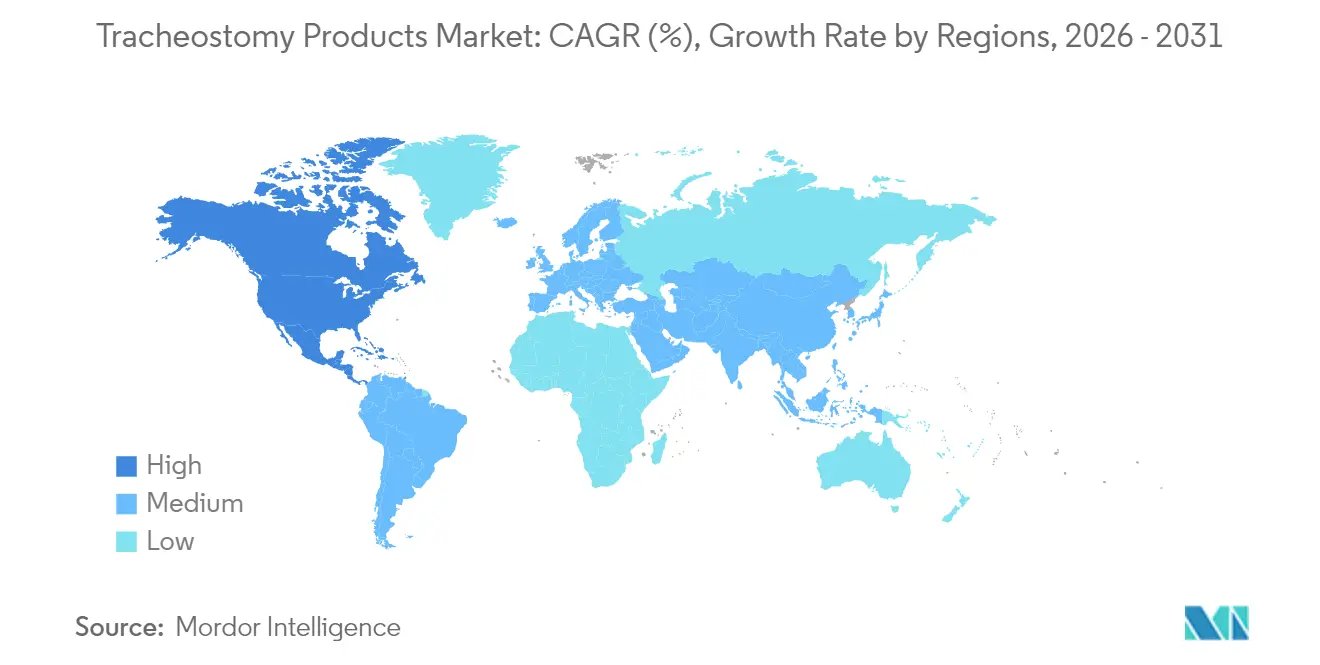

- Nach Geografie trug Nordamerika im Jahr 2025 42,02 % des Umsatzes bei; der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 5,20 % verzeichnen – die höchste unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Tracheostomieprodukte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Atemwegserkrankungen | +1.2% | Global, mit stärkstem Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Intensivstationsaufnahmen | +0.9% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vorteilhafte Erstattungsbedingungen in reifen Märkten | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ambulanten Heimentwöhnungsprogrammen | +0.8% | Global, mit frühen Vorteilen in den USA, Kanada und Deutschland | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung minimalinvasiver perkutaner Techniken | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche technologische Verbesserungen bei Tuben | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Atemwegserkrankungen

Die weltweiten Fälle chronischer Atemwegserkrankungen stiegen im Jahr 2024 auf 454,56 Millionen und vergrößerten das Patientenpotenzial für Tracheostomieverfahren [1]Muhammad Usman, „COVID-19-assoziierte Trachealstenose: Ein systematischer Review”, Frontiers in Medicine, frontiersin.org. Post-COVID-Patienten präsentieren nun längere stenotische Segmente und Knorpelschäden, was die perkutane Tracheostomie für die komplexe Atemwegsrehabilitation vorteilhaft macht. Forschungen zu biodegradierbaren Stents und wirkstofffreisetzenden Tuben erweitern die Behandlungsmöglichkeiten und ermutigen Krankenhäuser, in höherpreisige, komplikationsmindernde Plattformen zu investieren. Gerätehersteller, die antimikrobielle Beschichtungen und Echtzeit-Flussüberwachung integrieren, verzeichnen eine stärkere Akzeptanz, da Kliniker darauf abzielen, beatmungsassoziierte Pneumonieraten zu senken und prolongierte Übergänge zur mechanischen Beatmung zu erleichtern. Der Nettoeffekt ist ein messbarer Anstieg des Verfahrensvolumens und eine Präferenz für fortschrittliche Sets, die Dekanülierungsergebnisse optimieren.

Alternde Bevölkerung und Intensivstationsaufnahmen

Patienten im Alter von 50–69 Jahren haben ältere Kohorten überholt und bilden nun die größte tracheostomische Altersgruppe, angetrieben durch höhere Überlebensraten in der Intensivmedizin und eine breitere Berechtigung für elektives Atemwegsmanagement. Prädiktive Analysen, die in elektronische Patientenakten eingebettet sind, leiten Kliniker beim Zeitpunkt des Eingriffs an und fördern den Kauf perkutaner Systeme, die mit bettseitiger Ultraschallführung kompatibel sind. Da mittelalte Überlebende zu Wiederholungsuntersuchungen zurückkehren, verzeichnet der Markt für Tracheostomieprodukte eine Nachfrage nach Tuben, die Komfort, Phonationszubehör und eingebettete Sensoren für das häusliche Monitoring bieten. Anbieter, die ihre Portfolios auf die Effizienz des Intensivstation-Workflows ausrichten, sind in der Lage, höhere Ersatzkäufe und Serviceverträge zu erzielen.

Vorteilhafte Erstattungsbedingungen in reifen Märkten

Die Medicare-Aktualisierungen 2025 gewähren qualifizierten Pflegeeinrichtungen Zahlungserhöhungen von 4,2 % und führen separate Abrechnungsziffern für spezialisierte Atemwegsausrüstung ein, was die Beschaffungsbudgets direkt stärkt [2]US-amerikanische Zentren für Medicare- und Medicaid-Dienste, „Aktualisierung des prospektiven Vergütungssystems für häusliche Gesundheitsversorgung für das Kalenderjahr 2025”, Bundesregister, federalregister.gov. Die häuslichen Gesundheitsregeln erstatten nun vernetzte Tracheostomiegeräte, wenn sie nachweislich Wiederaufnahmen reduzieren, was die Akzeptanz intelligenter Tuben durch Kostenträger beschleunigt. Die USA und führende EU-Staaten setzen zudem Kennzahlen zu sozialen Determinanten um und belohnen Anbieter, deren Produkte bessere Lebensqualitätsergebnisse dokumentieren. Unternehmen, die Praxisdaten vorlegen, die weniger Tubusokklusionen oder Infektionsereignisse belegen, qualifizieren sich für Premiumpreise und weiten die Bruttomarge aus, auch wenn sich das Volumen im Krankenhausbereich stabilisiert. Das regulatorische Umfeld lenkt somit Forschungs- und Entwicklungskapital in Richtung Sensoren, Fernzugriff-Dashboards und Einweg-Tubus-Liner, die messbaren Mehrwert belegen.

Verlagerung hin zu häuslichen Entwöhnungsprogrammen

Häusliche Dekanülierungsinitiativen zeigen eine Erfolgsquote von 31 % bei pädiatrischen Kohorten und verdeutlichen Kosteneinsparungen sowie Komfortgewinne gegenüber verlängerten stationären Aufenthalten. Um Laien-Pflegekräfte zu unterstützen, optimieren Hersteller Tubenanschlüsse, Absaugventile und akustische Alarme zu integrierten Plattformen, die sich mit Telemedizin-Portalen verknüpfen lassen. Cloud-verbundene akustische Sensoren übertragen Atemklanddaten an Kliniker und ermöglichen proaktive Eingriffe sowie die Reduzierung von Notfallbesuchen. Schulungsvideos, farbcodierte Reinigungssets und Einweg-Verbrauchsmaterialien bilden ergänzende Einnahmequellen und fördern die Markentreue. Da die Erstattung auf häusliche Beatmungsprogramme abgestimmt wird, profitiert der Markt für Tracheostomieprodukte von wiederkehrenden Lieferumsätzen und Serviceverträgen, die an die IoT-Infrastruktur geknüpft sind.

Hemmfaktorauswirkungsanalyse des Marktes für Tracheostomieprodukte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten | -0.8% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Geräteassoziiertes Infektionsrisiko | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Dekanülierungsteams | -0.4% | Global, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Silikon und Silber | -0.5% | Global, mit Fertigungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten

Tracheostomie-Sets, postoperative Verbrauchsmaterialien und spezialisiertes Personal erhöhen zusammen die Gesamtbetriebskosten und belasten Budgets in ressourcenarmen Krankenhäusern. Wertbasiertes Beschaffungswesen verpflichtet Lieferanten nun dazu, pharmaökonomische Modelle vorzulegen, die Premiumsilikon- oder Silbertuben mit kürzeren Intensivaufenthalten verknüpfen. Distributoren begegnen dem Preisdruck durch Leasing-to-own-Pakete und Schulungsprogramme, die die Kapitalaufwendungen verteilen. Ausschreibungen in Schwellenmärkten bevorzugen weiterhin Standard-PVC-Tuben, was die Akzeptanz vernetzter Geräte trotz klinischer Vorteile dämpft. Der Kostendruck veranlasst Anbieter daher, die Komponentenanzahl zu reduzieren, regionale Fertigung einzuführen und Portfoliotierungen auszubauen, um den Volumenanteil zu schützen.

Geräteassoziiertes Infektionsrisiko

Die beatmungsassoziierte Pneumonie betrifft bis zu 50 % der intubierten Patienten, und resistente Krankheitserreger erschweren die Therapie und erhöhen den systemischen Antibiotikaeinsatz. Krankenhäuser zögern daher, unerprobte Lumenoberflächen oder poröse Materialien ohne mehrjährige Ergebnisdaten einzuführen. Regulierungsbehörden fordern eine rigorose Sterilitätsvalidierung und verlängern damit die Zulassungsfristen für Nanomaterial- oder wirkstofffreisetzende Designs. Haftungsbedenken drängen Käufer zu etablierten Marken mit umfangreichen Vigilanz-Aufzeichnungen und hemmen den Markteintritt für Start-ups trotz technischer Neuheiten. Lieferanten reagieren, indem sie kontinuierliche Manschettendruckmonitore und antimikrobielle Hülsen in Premium-Sortimentseinheiten integrieren, um Infektionsschutzausschüsse zu überzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Tracheostomieprodukte

Nach Produkttyp:

Tuben sichern den Kernumsatz, während Zubehör beschleunigtDie dem Markt für Tracheostomieprodukte zuzurechnende Marktgröße für Tuben erreichte im Jahr 2025 USD 112,66 Millionen, was 49,74 % des weltweiten Umsatzes entspricht. Trotz anhaltender Kommodifizierung behalten Tuben ihre Vorrangstellung, da jedes Atemwegsverfahren eine gut sitzende Kanüle erfordert. Tubenhersteller verteidigen ihren Marktanteil durch inkrementelle Verbesserungen wie Medtronics konische Manschette, die Leckagen um 99 % reduziert und den lateralen Wanddruck um 18,6 % senkt. Beatmungszubehör – Filter, Sprechventile und Befeuchtungskammern – wächst am schnellsten mit einer CAGR von 4,74 % bis 2031, da Krankenhäuser auf ganzheitliche Infektionsschutz-Bündel setzen. Vernetzte Zubehörteile, die Atemflussmetriken protokollieren, lassen sich nahtlos in elektronische Patientenakten integrieren und positionieren Lieferanten für servicebasierte Umsätze.

Das Zubehörwachstum spiegelt auch die Ausweitung der häuslichen Pflege wider, wo Familien schlüsselfertige Sets bevorzugen, die Absaugung, Verbandswechsel und Notfallmanagement vereinfachen. Intelligentes Zubehör überträgt Warnmeldungen an Telegesundheitszentren und hilft Klinikern, Entwöhnungsprotokolle zu verfeinern. Diese Entwicklung von eigenständigen Kanülen hin zu vollständigen Atemweg-Ökosystemen erhöht die Wechselbarrieren und fördert Mehrprodukt-Beschaffungsverträge. Die Branche für Tracheostomieprodukte sieht daher neues Cross-Selling-Potenzial, wobei Verbrauchsmaterialien stabile wiederkehrende Einnahmen liefern, die längere Austauschzyklen für Basistuben ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material:

Biokompatibles Silikon gewinnt gegenüber kostengünstigem PVCPVC und Polyurethan hielten im Jahr 2025 einen Marktanteil von 51,88 % aufgrund niedriger Stückkosten und etablierter Fertigungswerkzeuge. Dennoch wuchs Silikon mit einer CAGR von 4,67 %, angetrieben durch reduzierte Überempfindlichkeitsreaktionen und verbesserte Strömungseigenschaften bei Hochfrequenz-Beatmungsverfahren. Der Markt für Tracheostomieprodukte profitiert, wenn Intensivstationen Silikon für komplexe Fälle einsetzen, was die durchschnittlichen Verkaufspreise erhöht und Premium-Forschungs- und Entwicklungsaktivitäten stimuliert. Hybridkonstruktionen, die Silikoneinlagen in PVC-Hüllen einbetten, balancieren Kosten mit Leistung und erleichtern regulatorische Zulassungswege, was mittlere Angebotsklassen ermöglicht.

Silber- und Edelstahltuben werden weiterhin für rekonstruktive oder onkologische Hals-Kopf-Bedürfnisse eingesetzt, bei denen Haltbarkeit und antimikrobielle Eigenschaften wichtig sind. Aufkommende biologisch abbaubare Polymere wie PLGA und PLA gewinnen Forschungsförderung und bieten temporäre Atemwegsgerüste, die langfristige Komplikationen umgehen. Mit Nanopartikeln infundierte Beschichtungen stören Biofilm-Bildung, während die Lumenpatenz erhalten bleibt, doch Skalierungsherausforderungen bestehen weiterhin. Rohstoffengpässe während der Pandemie haben die Abhängigkeit von asiatisch-zentrischen Silikonlieferketten aufgezeigt, was Dual-Sourcing- und lokale Compoundierungs-Investitionen anregt, um Kontinuität zu sichern und Krankenhäusern Sicherheit bezüglich der Lieferfristen zu geben.

Nach Verfahrenstyp:

Perkutane Techniken als Grundlage des modernen AtemwegsmanagementsDie perkutane Dilatationstracheostomie erzielte im Jahr 2025 53,35 % des weltweiten Umsatzes und signalisiert das klinische Vertrauen in die bettseitige Ultraschallführung, die die durchschnittliche Verfahrensdauer auf 17 Minuten reduziert. Ihre Dominanz verstärkt die Nachfrage nach spezialisierten Dilatatoren, gebogenen Einführhilfen und Einweg-Sets, die eine kontrollierte Dilatation ohne bronchoskopische Unterstützung ermöglichen. Hybride und endoskopisch-assistierte Ansätze bleiben eine Nische, wachsen aber am schnellsten mit einer CAGR von 4,96 %, da kombinierte Bildgebung und flexible Endoskope anatomische Komplexitäten adressieren.

Die offene chirurgische Tracheostomie bleibt unverzichtbar bei Traumata und akuter oberer Atemwegsobstruktion, insbesondere in ressourcenärmeren Einrichtungen ohne Ultraschall. Steigende Fachkenntnis der Anwender bei perkutanen Sets verlagert jedoch Kaufmuster hin zu kitbasierten Lösungen, die Einführhilfen, Spritzenballon-Prüfer und zurechtschneidbare Halsplatten bündeln. Lieferanten, die an Bord befindliche Manschettendrucksensoren, Einwegabdeckungen und Echtzeit-Lageanzeigesysteme hinzufügen, wandeln Verfahrenswerkzeuge in Datenquellen um und stärken Plattform-Ökosysteme sowie den Gesamtvertragswert im Markt für Tracheostomieprodukte.

Nach Indikation:

Beatmungsabhängigkeit überwiegt, doch Schlafapnoe gewinnt rasantDie prolongierte mechanische Beatmung umfasste im Jahr 2025 einen Marktanteil von 41,18 % und bleibt die dominierende Indikation, da Intensivstationen darauf abzielen, schnelles Entwöhnen mit Atemwegssicherheit in Einklang zu bringen. Anspruchsvolle Entwöhnungsalgorithmen integrieren Hustenstärke, diaphragmatischen Ultraschall und endoskopische Schluckuntersuchungen und lenken die Nachfrage hin zu leicht einstellbaren Tuben mit subglottischen Absauganschlüssen. Die obstruktive Schlafapnoe verzeichnet die schnellste CAGR von 5,11 %, da die Diagnostik über morbid adipöse Erwachsene hinaus auf kraniofaziale Anomalien und neuromuskuläre Folgeerkrankungen ausgeweitet wird.

Krebsbedingte Atemwegsobstruktion und Trauma erfordern jeweils maßgeschneiderte Tubenformen und verlängerte Schäfte. Pädiatrische angeborene Anomalien treiben Innovationen für kleinere Durchmesser, weiche Flansche und niedrigprofilierte Anschlüsse an, die auf wachsende Hälse zugeschnitten sind. Prädiktive Analysen gruppieren nun Indikationen mit Beatmungslängenprognosen und leiten Beschaffungsteams bei der Lagerhaltungsmischung und Tubusdesignvariationen an, wodurch Lieferrückstände im Markt für Tracheostomieprodukte stabilisiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Krankenhäuser dominieren, aber häusliche Pflege gewinnt an BedeutungKrankenhäuser erzielten im Jahr 2025 72,54 % des Tracheostomieumsatzes und fungierten als zentraler Knotenpunkt für Erstanlage, akutes Monitoring und Komplikationsmanagement. Budgetpriorisierte Einkaufsausschüsse bevorzugen weiterhin Volumenverträge für Standard-PVC-Sets, doch spezialisierte Intensivstationen wechseln nun zu intelligenten Tuben, die sich mit Alarm-Dashboards integrieren lassen. Im Gegensatz dazu verzeichnen häusliche Pflegeeinrichtungen eine CAGR von 5,06 %, da Kostenträger eine frühere Entlassung finanzieren, um Bettenkosten zu senken. Tragbare Absaugpumpen, wiederverwendbare Reinigungssets und telemedizintaugliche Sprechventile füllen neue verbraucherorientierte Kataloge.

Ambulante Kliniken und Tagespflegezentren verwalten routinemäßige Tubuswechsel, Dekanülierungsbeurteilungen und Sprachtherapiesitzungen und sichern so wiederkehrende Zubehörbestellungen. Schulungsprogramme für pflegende Familienangehörige treiben das Verbrauchsmaterialvolumen voran und steigern die Akzeptanz von Telegesundheitsabonnements. Anbieter, die Cloud-Dashboards, Austauscherinnerungen und Logistikunterstützung bereitstellen, verbessern die Kundenbindung und gewinnen mehrjährige Serviceverträge und stärken damit die Kundentreue im Markt für Tracheostomieprodukte.

Geografische Analyse

Markt für Tracheostomieprodukte in Nordamerika

Nordamerika kontrollierte im Jahr 2025 42,02 % des globalen Umsatzes, gestützt durch eine umfangreiche Intensivkapazität, strenge Produktsicherheitsaufsicht und Medicare-Zahlungsaktualisierungen, die vernetzte Atemwegsgeräte begünstigen. Die Akzeptanz perkutaner Kits in den USA beschleunigte sich, als Fachgesellschaften Leitlinien für den bettseitigen Ultraschall veröffentlichten, und die Vergütung im postakuten Bereich unterstützt nun telemonitorierte Dekanülierungsprogramme. Kanada spiegelt diesen Trend durch eine universelle Versorgung wider und fördert standardisierte Tubusbündel, die die provinzübergreifende Beschaffungskomplexität reduzieren.

Markt für Tracheostomieprodukte in Europa

Die Märkte der Europäischen Union bieten gemeinsam ein robustes Margenumfeld dank des Rahmens der Medizinprodukteverordnung, der die Anforderungen an klinische Nachweise harmonisiert und eine Premiumpreisgestaltung für Silikon- und Silbertuben aufrechterhält. Deutschland und Frankreich treiben die Akzeptanz perkutaner Techniken voran, da ein universeller Ultraschallzugang auf Intensivstationen besteht, während Italien und Spanien die häusliche Entwöhnung fördern, um die begrenzte Bettenkapazität auszugleichen. Der Brexit veranlasste das Vereinigte Königreich, seine eigenen regulatorischen Unterlagen zu überarbeiten, dennoch bevorzugen NHS-Initiativen weiterhin KI-gestützte Überwachungstools, die die Vermeidung von Wiederaufnahmen dokumentieren.

Markt für Tracheostomieprodukte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 5,20 % die höchste CAGR, da demografische Alterung, die Prävalenz chronischer Lungenerkrankungen und die staatliche Gesundheitsversorgungsexpansion zusammentreffen. Chinas Investitionen in tertiäre Intensivstationen und Programme für Atemtherapeuten erweitern die adressierbare Installationsbasis für intelligente Tracheostomieplattformen. Japans ausgereifte Krankenversicherung deckt hochwertige Silikontuben ab und fördert lokale Produktionspartnerschaften. Indien und südostasiatische Länder stimulieren preissensible Segmente und veranlassen hybride PVC-Silikon-Angebote sowie eine schrittweise Einführung kostengünstiger perkutaner Sets. Australien und Südkorea führen mit fortschrittlichen eHealth-Akten Validierungsstudien für IoT-basierte Manschettendrucktelemetrie durch und gestalten so die Produktspezifikationen der nächsten Generation im Markt für Tracheostomieprodukte.

Wettbewerbslandschaft

Der Markt für Tracheostomieprodukte weist eine moderate Konsolidierung auf, wobei Medtronic, Teleflex und Smiths Group den globalen Marktanteil durch breite Portfolios, Skalenproduktion und regulatorische Kompetenz verankern. Medtronic nutzt TaperGuard-Innovationen und Einweg-Einführungssets, um mehrjährige Systemverträge mit führenden US-amerikanischen integrierten Versorgungsnetzwerken zu sichern. Teleflex setzt auf perkutane Verfahrenspakete, die mit desinfizierten Bronchoskopen gebündelt sind, was die Einrichtungszeit für Intensivpflegepersonal verkürzt und Cross-Selling fördert. Smiths Group behält trotz eines Bivona-Rückrufs 2024 aufgrund von Flanschtrennungen die Krankenhaustreue durch schnelle Korrekturmaßnahmen und transparente Feldsicherheitshinweise bei.

Anbieter aus dem Bereich digitale Gesundheit besitzen disruptives Potenzial, indem sie energiesparende Sensoren und KI-Strömungsmusteranalysen in Kanülenwände einbetten. Strategische Allianzen zwischen traditionellen Geräteherstellern und Softwareanbietern werden gebildet, um Integrationsrisiken zu mindern und die FDA-Zulassung zu beschleunigen. Materialwissenschaftlich ausgerichtete Start-ups präsentieren biologisch abbaubare Gerüste onkologischen Zentren, während Auftragshersteller in Malaysia und Mexiko Kapazitäten ausbauen, die Silikon-Lieferengpässe mindern. In allen Regionen schätzen Beschaffungsteams dokumentierte Infektionsreduktionsansprüche und bewährte Lieferkontinuität, was den Einkauf hin zu Lieferanten lenkt, die Innovation mit operativer Zuverlässigkeit verbinden. Die resultierende Dynamik erhält moderate Preissetzungsmacht aufrecht und regt gleichzeitig zur Portfoliodiversifizierung im gesamten Markt für Tracheostomieprodukte an.

Marktführer für Tracheostomieprodukte

Medtronic Plc

Smiths Group PLC

Teleflex Incorporated

Boston Medical Products Inc.

TRACOE medical GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Tracheostomieprodukte

- Medtronic

- Smiths Group

- Teleflex

- Boston Medical Center

- TRACOE medical

- Cook Group

- Fuji Systems

- Fisher & Paykel Healthcare

- Troge Medical

- Pulmodyne

- Atos Medical AB

- Intersurgical

- Ambu

- Coloplast (Servona)

- Becton Dickinson (CareFusion)

- ICU Medical

- Mercury Medical

- Passy-Muir Inc.

- SunMed LLC

- Boston Scientific

Analyse der Unternehmen im Markt für Tracheostomieprodukte lesen

Jüngste Branchenentwicklungen im Markt für Tracheostomieprodukte

- August 2024: Fisher & Paykel Healthcare Limited führte in den Vereinigten Staaten das F&P my820 System ein, einen fortschrittlichen häuslichen Atemwegsbefeuchter, der sich an Umgebungstemperaturen anpasst, um Schaltungskondensat zu reduzieren.

- November 2022: Die US-amerikanische Arzneimittelbehörde (FDA) warnte vor einem Engpass bei Bivona-Tracheostomietuben, die von ICU Medical hergestellt werden, und wies auf ein erhöhtes Risiko für pädiatrische Patienten hin.

- Mai 2022: Candlewood Valley Health & Rehabilitation ist eine Partnerschaft mit Respiratory Services, LLC eingegangen, um die Versorgung komplexer Lungenerkrankungen, einschließlich Tracheostomiemanagement, zu verbessern.

Markt für Tracheostomieprodukte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Tracheostomieprodukte als alle medizinischen Einweg- oder Mehrwegprodukte, vor allem Schläuche, Beatmungszubehör, Reinigungssets und Sprechventile, die zur Anlage, Sicherung oder Aufrechterhaltung eines Stomas dienen, das den oberen Atemweg umgeht. Die Zahl umfasst Erstversorgungssets und Folgeverbrauchsmaterialien, die über Krankenhäuser, ambulante Chirurgiezentren und häusliche Pflegedienste verkauft werden; Aftermarket- oder wiederaufbereitete Produkte sind ausgeschlossen.

Umfang ausgeschlossen: Wir erfassen keine Laryngektomie-Stimmprothesen oder allgemeinen endotrachealen Intubationsbedarf, die in separaten Mordor Intelligence-Berichten behandelt werden.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Tracheostomietuben

- Tracheostomie-Beatmungszubehör

- Tracheostomie-Reinigungs- und Pflegesets

- Sonstige Produkttypen

- Nach Material

- PVC und Polyurethan

- Silikon

- Metall (Silber / Edelstahl)

- Biologisch abbaubare Polymere und weitere

- Nach Verfahrenstyp

- Chirurgische / offene Tracheostomie

- Perkutane Dilatationstracheostomie (PDT)

- Hybrid / Endoskopisch-assistiert

- Nach Indikation

- Prolongierte mechanische Beatmung

- Kopf- und Halskrebs / Tumoren

- Obstruktive Schlafapnoe

- Trauma und Notfall-Atemwegsversorgung

- Neuromuskuläre und degenerative Erkrankungen

- Angeborene / sonstige Erkrankungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante / Tagespflegezentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Die Analysten von Mordor befragten Intensivmediziner, Atemtherapeuten, klinische Ingenieure und Gerätehändler in Nordamerika, Europa, Asien-Pazifik und der GCC-Region. In den Gesprächen wurden die typischen Austauschzyklen für Schläuche, die Preisstreuung, die Durchdringung der häuslichen Pflege und künftige Bestellabsichten validiert, wodurch Lücken in den veröffentlichten Daten geschlossen und unsere Szenario-Inputs geschärft wurden.

Desk Research

Wir begannen mit der Kartierung des weltweiten Behandlungsvolumens und der Prävalenz chronischer Atemwegserkrankungen aus Quellen wie der Weltgesundheitsorganisation, dem CDC, Eurostat und dem japanischen MHLW und verknüpften diese Zahlen dann mit der Nachfrage nach Geräten. Handelsdaten von UN Comtrade und Produktregistrierungsprotokolle der US-amerikanischen FDA und der EUDAMED verdeutlichten die Importströme und die Bestände auf dem Markt. Jahresberichte und 10-Ks gaben Aufschluss über die durchschnittlichen Verkaufspreise, während uns Fachzeitschriften dabei halfen, die Verschiebung der Akzeptanz von perkutanen Dilatationstechniken zu quantifizieren.

Bezahlte Datensätze, darunter D&B Hoovers für die Unternehmenseinnahmen und Questel für die Patentintensität, lieferten weitere Informationen zur Anbieterkonzentration und zu den Innovationsraten. Zusätzliche Informationen wurden von Beschaffungsportalen für Krankenhäuser und von Verbänden für Beatmungsmedizin eingeholt. Die obige Liste der Schreibtischrecherche dient der Veranschaulichung; viele andere öffentliche und kostenpflichtige Quellen wurden zur Triangulation und Faktenüberprüfung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Prävalenz-zu-Behandlungskohorte bildete globale Kandidatenpools, die dann für Verfahrensumstellungsraten und durchschnittliche Schlauchwechsel pro Patient angepasst wurden. Ausgewählte Bottom-up-Kontrollen, Roll-ups der Lieferantenumsätze und stichprobenartige ASP × Unit-Shipment-Audits wurden zur Angleichung der Gesamtzahlen verwendet. Zu den Schlüsselvariablen des Modells gehören die Bettendichte auf der Intensivstation, die COPD-Inzidenz, der Median der Beatmungstage, der Anteil der perkutanen Eingriffe und die Preisunterschiede bei Silikonschläuchen. Die multivariate Regression projiziert jeden Einflussfaktor bis zum Jahr 2030; die Szenarioanalyse erfasst Schocks bei der Kostenerstattung oder der Infektionsbekämpfung. In Fällen, in denen nur wenige granulare Lieferdaten vorlagen, wurden konservative Substitutionsverhältnisse angewandt und mit klinischen Beratern validiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von zwei Analysten überprüft, mit externen Benchmarks abgeglichen und vor der Veröffentlichung endgültig genehmigt. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn regulatorische, Rückruf- oder makroökonomische Ereignisse die Nachfrage wesentlich verändern.

Wie die Marktgröße für Tracheostomieprodukte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekörbe auswählen, von ungleichen Wechselhäufigkeiten ausgehen oder die Zahlen an unterschiedlichen Kalendern aktualisieren.

Zu den wichtigsten Faktoren, die die Lücke vergrößern, gehören der geringere Materialumfang (nur PVC-Schläuche), die Verwendung historischer ASPs ohne Währungsnormalisierung und unregelmäßige Aktualisierungen, die das Wachstum nach einer Pandemie in der häuslichen Pflege nicht berücksichtigen. Im Gegensatz dazu beinhaltet Mordor aktuelle ASP-Erhebungen, schließt alle klinisch zugelassenen Materialien ein und überarbeitet das Modell alle zwölf Monate.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 226,4 MIO. USD (2025) | Mordor Intelligence | - |

| 217,0 MIO. USD (2024) | Globale Unternehmensberatung A | ausgenommen Lüftungszubehör und Heimpflegesets |

| 220,0 MIO. USD (2024) | Industrieverband B | stützt sich auf Listenpreise, keine ASP-Deflationierung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl von Mordor, die gemischte Top-Down/Bottom-Up-Validierung und die kurzen Aktualisierungsintervalle den Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sich auf klare Annahmen zurückführen lässt und von jedem sorgfältigen Analysten leicht repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tracheostomieprodukte?

Der Markt für Tracheostomieprodukte erreichte im Jahr 2026 USD 236,03 Millionen und wird voraussichtlich bis 2031 auf USD 290,48 Millionen bei einer CAGR von 4,24 % wachsen.

Wer sind die wichtigsten Akteure im Markt für Tracheostomieprodukte?

Medtronic Plc, Smiths Group PLC, Teleflex Incorporated, Boston Medical Products Inc. und TRACOE medical GmbH sind die wichtigsten Unternehmen, die im Markt für Tracheostomieprodukte tätig sind.

Welche Region wächst am schnellsten im Markt für Tracheostomieprodukte?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 5,20 % aufgrund des wachsenden Intensivinfrastrukturnetzwerks, alternder Bevölkerungen und steigender Prävalenz chronischer Lungenerkrankungen.

Warum gewinnen Silikontracheostomietuben an Beliebtheit?

Silikon bietet überlegene Biokompatibilität und reduzierte Atemwegsreizung, was eine CAGR von 4,67 % und zunehmende Präferenz für komplexe Beatmungsfälle antreibt.

Welcher Verfahrenstyp hat den größten Marktanteil?

Die perkutane Dilatationstracheostomie führt mit 53,35 % des weltweiten Umsatzes im Jahr 2025 und spiegelt ihr minimalinvasives Profil und ihre bettseitige Effizienz wider.

Seite zuletzt aktualisiert am: