Marktgröße und Marktanteil für chirurgische Schlingen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

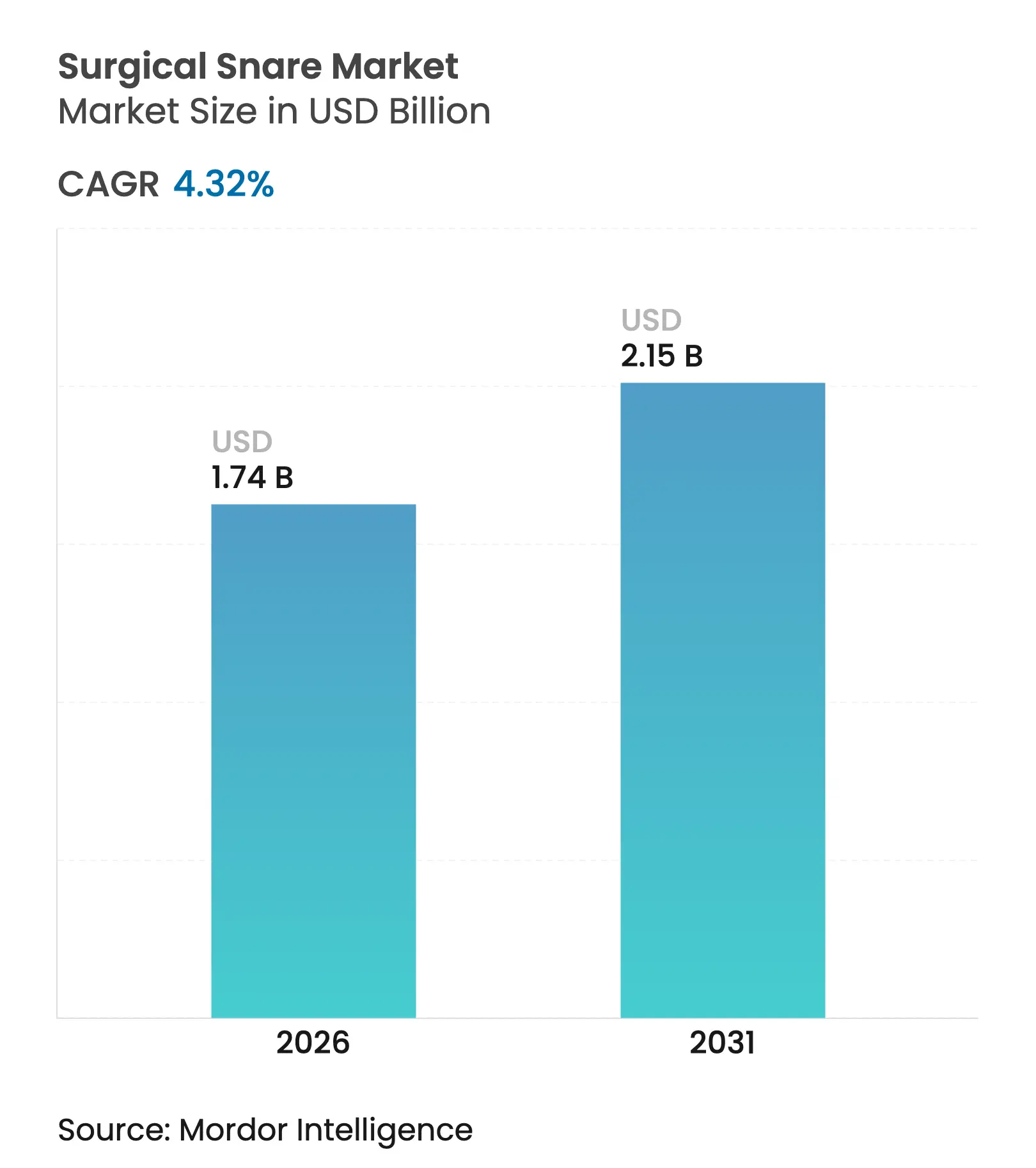

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Schlingen von Mordor Intelligence

Die Marktgröße für chirurgische Schlingen wird im Jahr 2026 auf USD 1,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,67 Milliarden, mit Prognosen für 2031 von USD 2,15 Milliarden, was einem Wachstum von 4,32 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum steht im Einklang mit steigenden Volumina bei der Darmkrebsvorsorge, der breiteren Einführung KI-gestützter Erkennungssysteme und dem Übergang zur Kaltschlingen-Polypektomie, die das Sicherheitsprofil verbessert. Ambulante chirurgische Zentren führen mittlerweile 72 % der Eingriffe in den Vereinigten Staaten zu 45–60 % niedrigeren Kosten als in Krankenhäusern durch, was die Nachfrage nach Einweg-Schlingen deutlich steigert. Demografische Rückenwinde durch alternde Bevölkerungen stützen das Eingriffvolumen weiter, während Technologieführer sich durch Formoptimierung und künstliche Intelligenz statt durch Preiswettbewerb differenzieren. Qualitätssicherungsherausforderungen, einschließlich jüngster Rückrufe von Einweg-Führungshülsenkits, unterstreichen die Notwendigkeit robuster klinischer Nachweise und einer Marktüberwachung nach der Markteinführung, um die Adoptionsentwicklung zu schützen.

Wichtigste Erkenntnisse des Berichts

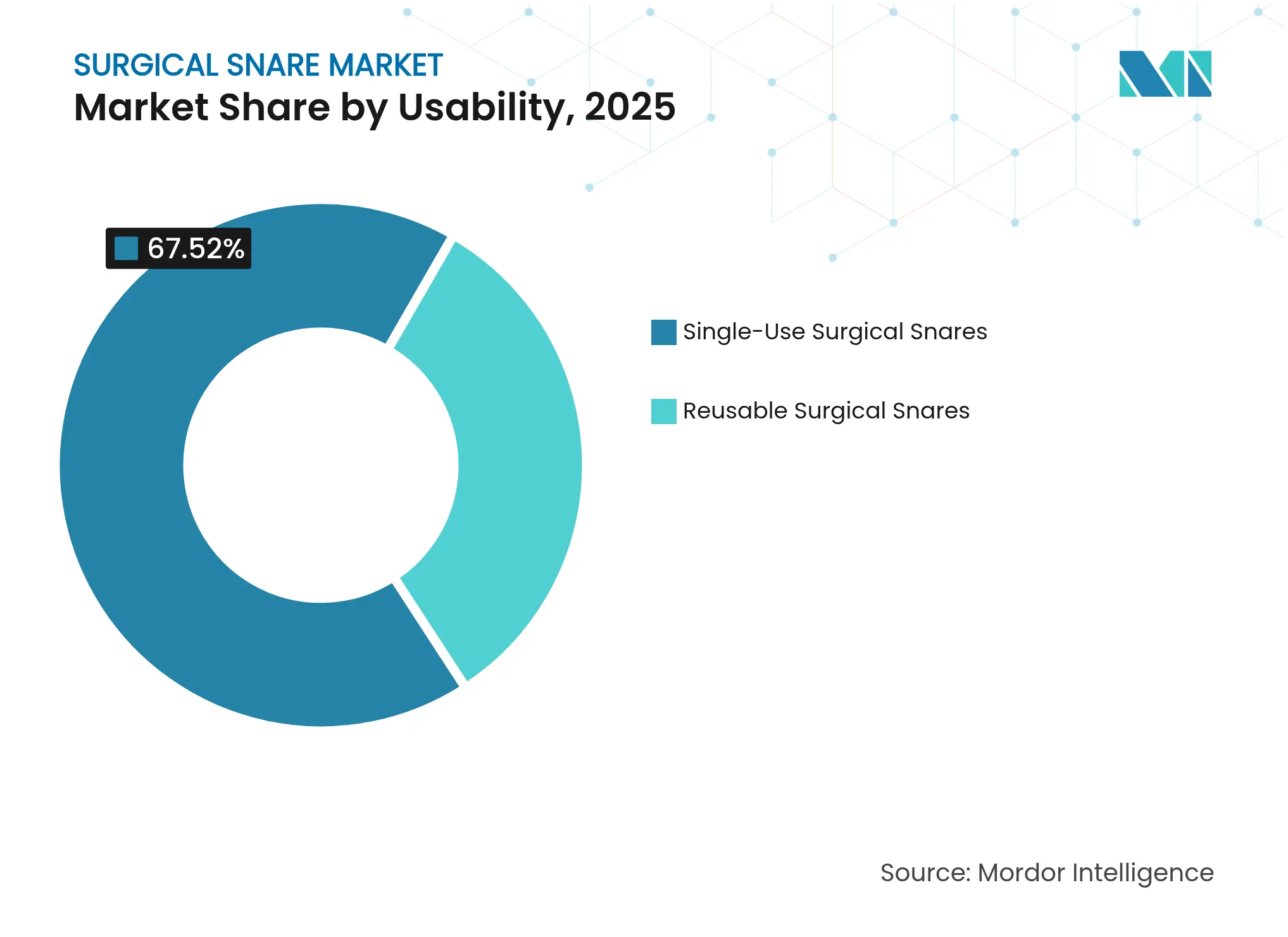

- Nach Verwendbarkeit hielten Einweggeräte im Jahr 2025 einen Marktanteil von 67,52 % am Markt für chirurgische Schlingen; wiederverwendbare Geräte lagen zurück, da die Prioritäten der Infektionskontrolle zunahmen.

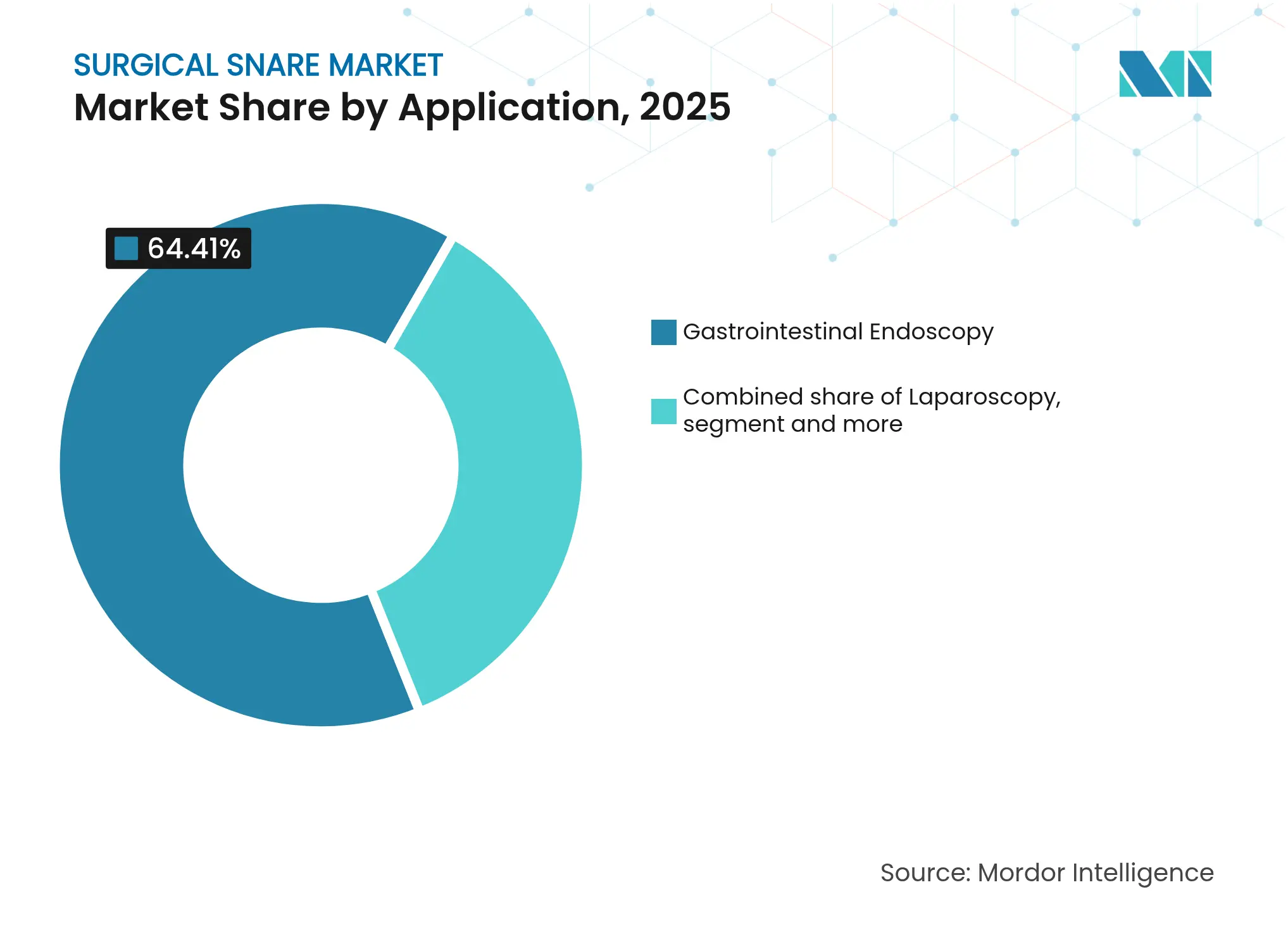

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 64,41 % auf die gastrointestinale Endoskopie, während die urologische Endoskopie bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen wird.

- Nach Form führten ovale Designs mit einem Anteil von 40,76 % im Jahr 2025; sichelförmige Designs werden bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 55,98 % des Umsatzes auf Krankenhäuser, während ambulante chirurgische Zentren aufgrund der Verlagerung von Eingriffen mit einer CAGR von 5,20 % wachsen.

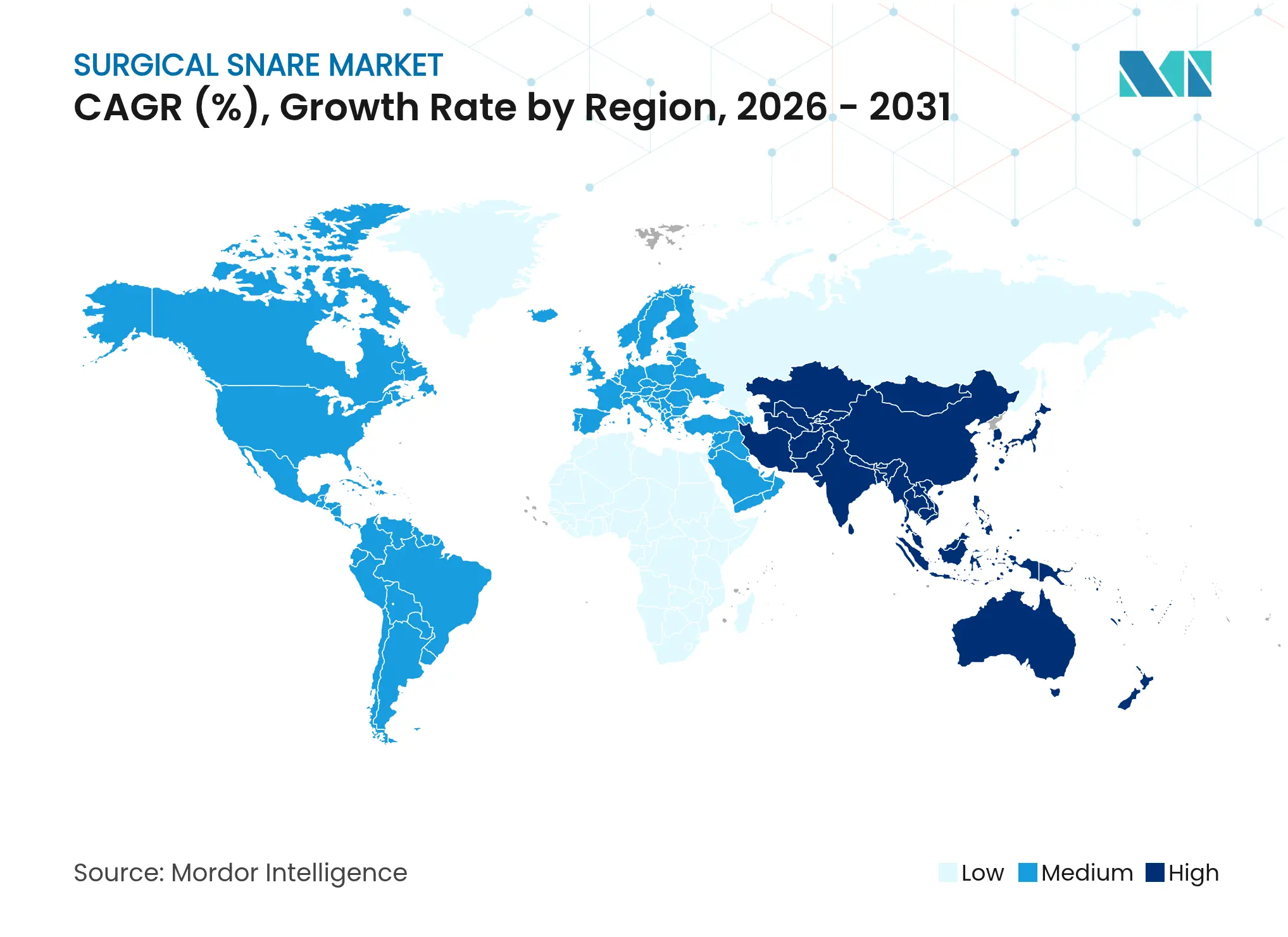

- Nach Geografie trug Nordamerika im Jahr 2025 42,83 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Schlingen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für minimalinvasive Eingriffe | +1.2% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau endoskopischer ambulanter chirurgischer Zentren | +0.8% | Nordamerika als Kernmarkt, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Investitionen von Krankenhäusern in fortschrittliche Endoskopieeinheiten | +0.6% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Intensivierung von Darmkrebsvorsorge-Programmen | +0.9% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Kaltschlingen-Polypektomie-Techniken | +0.4% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schlingengeräte zur Verbesserung der Erkennungs- und Resektionseffizienz | +0.5% | Zunächst entwickelte Märkte, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für minimalinvasive Eingriffe

Die Patientennachfrage nach schnellerer Genesung und niedrigeren Komplikationsraten verlagert das Eingriffvolumen hin zu endoskopischen Techniken. Die Geräteanforderungen betonen nun die präzise Gewebeerfassung durch kleine Lumina, was Kaltschlingen-Designs begünstigt, die mit robotergestützten Plattformen kompatibel sind. Siebzehn robotergestützte Endoskopiesysteme befinden sich noch in der Entwicklung, während neun eine behördliche Zulassung besitzen. Ambulante chirurgische Zentren nutzen diesen Trend, um Fälle anzuziehen, und prognostizieren ein Volumenwachstum von 25 % im nächsten Jahrzehnt. Die Präferenz stärkt den Markt für chirurgische Schlingen, da Kliniker Einweg-Schlingen zur Sicherstellung der Sterilität standardisieren. Anbieter, die KI-gestützte Visualisierung mit Schlingen bündeln, gewinnen zusätzlichen Zuspruch in wertorientierten Gesundheitssystemen.

Ausbau endoskopischer ambulanter chirurgischer Zentren

Im Jahr 2023 wurden dreißig neue gastrointestinale ambulante chirurgische Zentren eröffnet, was eine strukturelle Verlagerung weg von stationären Einrichtungen verdeutlicht.[1]Journal of Clinical Medicine, "Globales Wachstum gastrointestinaler ambulanter chirurgischer Zentren," jofcm.org Die US-amerikanische Behörde für Gesundheitsfinanzierung unterstützt standortneutrale Erstattungen und plant eine Aktualisierung der Vergütungssätze für ambulante chirurgische Zentren um 2,6 % für 2025, wodurch die Gesamtzahlungen auf USD 7,4 Milliarden steigen. Private-Equity-Finanzierungen beschleunigen den Netzwerkausbau in Ballungsgebieten und erhöhen den standardisierten Einkauf von Einweg-Schlingen. Da ambulante chirurgische Zentren schnelle Umschlagszeiten und Infektionskontrolle betonen, wächst das Einwegsegment des Marktes für chirurgische Schlingen schneller als das Segment der wiederverwendbaren Schlingen. Hersteller, die eingriffsspezifische Kits entwickeln, erhalten Kaufpräferenz, da Administratoren eine Vereinfachung des Lagerbestands anstreben.

Investitionen von Krankenhäusern in fortschrittliche Endoskopieeinheiten

Krankenhäuser modernisieren ihre Endoskopie-Infrastruktur, um komplexe Fallvolumina zu sichern und die Kriterien der wertbasierten Vergütung zu erfüllen. Micro-Tech brachte 2025 die EdgeHog-Heißschlinge auf den Markt, um die Leistung der endoskopischen Mukosaresektion zu verbessern. STERIS validierte seine Exacto-Kaltschlinge und erzielte eine vollständige Resektionsrate von 91 % gegenüber 79 % bei herkömmlichen Schlingen.[2]STERIS, "Klinische Daten zur Exacto-Kaltschlinge," steris.com Diese Daten unterstützen eine Premiumpreisgestaltung und stärken die Beziehungen zwischen Anbietern und Leistungserbringern. Investitionen in 4K-Bildgebung und KI-Entscheidungsunterstützung erhöhen die Leistungserwartungen an Schlingen weiter. Krankenhäuser schließen häufig langfristige Lieferverträge ab, um Technologie-Upgrades zu sichern, was die Einnahmen für führende Hersteller im Markt für chirurgische Schlingen stabilisiert.

Intensivierung von Darmkrebsvorsorge-Programmen

Leitlinien, die das Vorsorge-Einstiegsalter auf 45 Jahre senken, erweitern die anspruchsberechtigte Bevölkerung. Die Teilnahmequote in Dänemark liegt bei 74,9 %, während Bulgarien mit 6,3 % zurückliegt. China setzt auf gemeindebasierte Risikostratifizierung, und Thailand nennt die Kosten als Hindernis für 25 % der Bevölkerung. Gerätehersteller, die wertoptimierte Schlingen liefern, begegnen den Erschwinglichkeitsherausforderungen in Schwellenmärkten. Die FDA-Zulassung des nicht-invasiven ColoSense-Tests erweitert den Trichter der zur Endoskopie überwiesenen Patienten. Steigende Eingriffvolumina stärken die langfristige Nachfrage im gesamten Markt für chirurgische Schlingen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Blutungs- und Perforationsrisiken nach der Polypektomie | -0.3% | Global, mit stärkeren Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungskürzungen für gastrointestinale Endoskopieverfahren | -0.7% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenger Zulassungsweg für Einweggeräte | -0.4% | Global, wobei die EU-Medizinprodukteverordnung die höchsten Hürden schafft | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Werkzeugen für die endoskopische Submukosadissektion | -0.2% | Asien-Pazifik führend, schrittweise Einführung anderswo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Blutungs- und Perforationsrisiken nach der Polypektomie

Kaltschlingen-Techniken verzeichnen eine sofortige Blutungsrate von 10,8 % im Vergleich zu 3,2 % bei der Verwendung von Heißschlingen, obwohl die verzögerten Blutungsraten die Kaltschlingen-Techniken begünstigen. Das Haftungsrisiko beeinflusst daher die Geräteauswahl und die Schulungsanforderungen. Die Regulierungsbehörden verschärfen die Anforderungen an klinische Nachweise, insbesondere im Rahmen der Europäischen Medizinprodukteverordnung, die erweiterte Sicherheitsdaten vorschreibt. Hersteller mit etablierten Überwachungssystemen und rigoroser Marktbeobachtung nach der Markteinführung profitieren trotz dieser Hürde. Schwellenmärkte sind aufgrund begrenzter Notfallkapazitäten stärker von dem Risiko betroffen, was die kurzfristige Akzeptanz in Hochvolumenzentren dämpft.

Erstattungskürzungen für gastrointestinale Endoskopieverfahren

Die US-amerikanische Krankenversicherungsbehörde für Senioren und Bedürftige hat für 2025 eine Kürzung des Ärztegebührenplans um 2,83 % beschlossen, was einen inflationsbereinigten Rückgang von 33 % über 15 Jahre verstärkt. Private Krankenversicherer folgen häufig den Trends der staatlichen Krankenversicherungsbehörde, was Leistungserbringer dazu veranlasst, ihre Gerätebudgets einzuschränken. Einige Krankenhäuser erwägen eine Rückkehr zu wiederverwendbaren Schlingen trotz der Infektionskontrollvorteile von Einwegprodukten. Umgekehrt gewährte Japan im Jahr 2024 eine Erstattung für KI-gestützte computergestützte Erkennungssysteme bei der Koloskopie, was darauf hindeutet, dass ein klarer klinischer Nutzen weiterhin Premiumpreise rechtfertigen kann. Hersteller, die Effizienzgewinne nachweisen und unerwünschte Ereignisse reduzieren, gleichen den Druck sinkender Erstattungen aus und sichern ihren Anteil am Markt für chirurgische Schlingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendbarkeit: Die Dominanz von Einwegprodukten verändert die Wirtschaftlichkeit

Einweggeräte erzielten im Jahr 2025 einen Marktanteil von 67,52 % am Markt für chirurgische Schlingen. Das Segment dürfte bis 2031 mit einer CAGR von 4,72 % wachsen, da Infektionskontrollvorschriften die Bedenken hinsichtlich der Kosten pro Eingriff überwiegen. Jüngste Kontaminationsvorfälle mit wiederverwendbaren Endoskopen veranlassen Einkäufer, auf Einwegoptionen umzusteigen. Steigende Abfallentsorgungskosten und neue europäische Verpackungsvorschriften, die ab August 2026 gelten, erzeugen jedoch Nachhaltigkeitsdruck auf Einwegmodelle. Cardinal Health sammelte im Jahr 2024 18,3 Millionen Einwegartikel zum Recycling, was auf aufkommende Antworten der Kreislaufwirtschaft hinweist.

Wiederverwendbare Schlingen bleiben in Hochvolumenzentren relevant, die validierte Sterilisationsabläufe betreiben. Diese Einrichtungen heben die niedrigeren Lebenszykluskosten im Vergleich zu den Kosten von USD 797 bis USD 4.400 pro Eingriff für Einweg-Duodenoskope hervor. Die Einhaltung der EU-Medizinprodukteverordnung erhöht jedoch die laufenden Prüfkosten für wiederverwendbare Produkte und verringert den Kostenvorteil. Angesichts der aktuellen Adoptionskurve wird die Marktgröße für chirurgische Schlingen im Einwegsegment bis 2031 USD 1,48 Milliarden übersteigen und den Großteil des inkrementellen Umsatzes ausmachen. Leistungserbringer fordern zunehmend umweltfreundliche Materialien, um die Auswirkungen auf Deponien zu mindern, was Anbieter dazu veranlasst, biologisch abbaubare Polymere zu erforschen.

Nach Form: Ovale Führungsposition steht vor Herausforderungen durch sichelförmige Innovationen

Ovale Designs hielten im Jahr 2025 einen Marktanteil von 40,76 %, was die Vertrautheit der Ärzte und die breite Anwendbarkeit bei Läsionen unterstreicht. Sichelförmige Designs verzeichnen jedoch mit einer CAGR von 4,56 % bis 2031 das schnellste Wachstum aufgrund überlegener Erfassungseffizienz bei flachen Läsionen und günstiger Ergonomie im rechten Kolon. Frühe klinische Nachweise zeigen, dass sichelförmige Schlingen die vollständigen Resektionsraten bei lateral ausbreitenden Tumoren verbessern. Anbieter reagieren darauf, indem sie mikrogezackte Drahtränder integrieren, um den Gewebegriff zu verbessern.

Spezialisierte Schild- und Sechseckformen adressieren anatomische Nischenszenarien, machen jedoch einen kleineren Anteil am Markt für chirurgische Schlingen aus. Die Schildform der Exacto-Kaltschlinge erzielte eine vollständige Resektionsrate von 91 % gegenüber 79 % bei herkömmlichen ovalen Formen, was den Leistungsgewinn durch Formoptimierung verdeutlicht. Die Nachfrage nach KI-gestützten Navigationssystemen könnte die Einführung formspezifischer Schlingen beschleunigen, da Algorithmen Geräte mit vorhersehbaren Krümmungsprofilen bevorzugen. Mit der Reifung dieser Innovationen könnte die Marktgröße für chirurgische Schlingen im Segment der sichelförmigen Designs bis 2031 USD 623 Millionen erreichen.

Nach Anwendung: Dominanz der gastrointestinalen Endoskopie inmitten eines Aufschwungs in der Urologie

Die gastrointestinale Endoskopie hielt im Jahr 2025 einen Anteil von 64,41 %, begünstigt durch die Ausweitung der Leitlinien und die hohe weltweite Inzidenz von Darmkrebs. Urologische Eingriffe bilden die am schnellsten wachsende Anwendung mit einer CAGR von 5,03 % bis 2031, angetrieben durch die steigende Prävalenz von Steinerkrankungen und verbesserte 4K-Visualisierung, wie die im September 2024 von Olympus eingeführte Kamera. Laparoskopie und Gynäkologie tragen zu einem stetigen Wachstum bei, das durch die minimalinvasive Einführung in einem breiteren Spektrum chirurgischer Indikationen vorangetrieben wird.

Aufkommende KI-Software, die in Echtzeit Blasenläsionen oder Steine im gemeinsamen Gallengang identifiziert, wird die Nachfrage in Nicht-Gastroenterologie-Fachgebieten weiter steigern. Die Marktgröße für chirurgische Schlingen in der Urologie könnte bis 2031 ausgehend von einer niedrigen Basis auf über USD 235 Millionen steigen und die Einnahmequellen für etablierte Endoskopiemarken diversifizieren. Anwendungsspezifische Schlingen, wie solche, die für flexible Ureterorenoskope optimiert sind, verstärken die Wettbewerbsdifferenzierung über generische gastrointestinale Lösungen hinaus.

Nach Endnutzer: Krankenhausführerschaft durch ASC-Wachstum herausgefordert

Krankenhäuser erzielten im Jahr 2025 55,98 % des Umsatzes aufgrund der Bearbeitung komplexer Fälle und etablierter Beschaffungsverträge. Ambulante chirurgische Zentren werden jedoch bis 2031 voraussichtlich mit einer CAGR von 5,20 % wachsen, da eine Verlagerung von 21 % des Eingriffvolumens erwartet wird, was bis 2034 insgesamt 44 Millionen Fälle in ambulanten chirurgischen Zentren ergibt. Fachkliniken konzentrieren sich auf selektive Eingriffe wie die Überwachung entzündlicher Darmerkrankungen und bevorzugen Einweg-Schlingen, die die Lagerhaltung vereinfachen.

Einkäufer ambulanter chirurgischer Zentren schätzen standardisierte Kits, die die Umschlagszeiten verkürzen, was den Einwegschwung verstärkt. Anbieter, die in großen Mengen, aber mit Premium-Ausstattung versehene Schlingen liefern können, werden diesen wachstumsstarken Kanal erschließen. Initiativen zur Erstattungsparität und die Ausweitung der abgedeckten Eingriffscodes stärken die Fallverlagerung, verringern die Kostendifferenzen zu Krankenhäusern und lenken die inkrementelle Nachfrage in den Markt für chirurgische Schlingen.

Geografische Analyse

Nordamerika führte mit 42,83 % des Umsatzes im Jahr 2025, gestützt durch ausgereifte Vorsorge-Programme, eine robuste Infrastruktur ambulanter chirurgischer Zentren und die frühe Einführung von KI-Entscheidungsunterstützung. Das Wachstum bis 2031 liegt bei 4,05 %, da wertbasierte Versorgung eine hohe Resektionsvollständigkeit und niedrige Komplikationsraten belohnt. Die FDA-Kontrolle nach Sicherheitsrückrufen veranlasst Leistungserbringer, Hersteller mit transparenten Daten aus der realen Welt zu bevorzugen. Die Marktgröße für chirurgische Schlingen in Nordamerika wird bis 2031 voraussichtlich USD 905 Millionen übersteigen, wobei die Einwegdurchdringung 75,00 % übersteigen wird.

Europa bietet ein anspruchsvolles regulatorisches Umfeld, das durch die EU-Medizinprodukteverordnung verankert ist. Höhere Zulassungskosten schaffen Wettbewerbsvorteile für konforme Anbieter, während die Umweltpolitik ab 2026 Vorschriften für recycelbare Verpackungen vorantreibt. Deutschland, Frankreich und die nordischen Länder investieren weiterhin in KI-gestützte computergestützte Erkennungssysteme und positionieren den Markt für chirurgische Schlingen für ein stetiges CAGR-Wachstum von 3,96 % trotz Erstattungsgegenwinds. Krankenhäuser schließen zunehmend mehrjährige strategische Vereinbarungen ab, um evidenzbasierte Schlingendesigns und Schulungsdienstleistungen zu sichern.

Asien-Pazifik verzeichnet mit einer CAGR von 5,54 % bis 2031 das schnellste Wachstum aufgrund des Infrastrukturausbaus und der Einführung von Vorsorge-Leitlinien. China setzt weiterhin gemeindebasierte Vorsorge-Programme um, und Japans Entscheidung, KI-gestützte Koloskopie-Werkzeuge im Jahr 2024 zu erstatten, steigert die Technologienachfrage. Die Kostensensitivität bleibt in Thailand und Indonesien bestehen und lenkt Käufer zu wertoptimierten Geräten. Lokale Fertigungspartnerschaften reduzieren Importzölle und stärken die regionale Wettbewerbsfähigkeit. Bis 2031 könnte Asien-Pazifik 30,00 % des weltweiten Umsatzes im Markt für chirurgische Schlingen beitragen und den Abstand zu Nordamerika verringern.

Wettbewerbslandschaft

Der Markt für chirurgische Schlingen weist eine moderate Konzentration auf. Olympus, Boston Scientific und Cook Medical verbinden langjährige Erfahrung, umfassende Portfolios und umfangreiche klinische Daten, um ihre Führungsposition zu verteidigen. Olympus erzielte im Geschäftsjahr 2025 63,8 % seines Umsatzes, also ¥997,3 Milliarden, aus dem Bereich Endoskopische Lösungen. Boston Scientific schloss im Jahr 2024 Akquisitionen im Wert von USD 3,7 Milliarden für Axonics und USD 1,26 Milliarden für Silk Road Medical ab, was einen Konsolidierungswillen signalisiert, der die Markteintrittsbarrieren erhöht.

Aufkommende Differenzierung liegt in KI-gestützter Erkennung, recycelbaren Materialien und formspezifischer Leistung. Mittelständische Akteure wie CONMED und Merit Medical verfolgen Nischenindikationen und regionale Märkte. CONMED erzielte im ersten Quartal 2025 einen Umsatz von USD 321,3 Millionen und hob den Jahresausblick aufgrund eines robusten Endoskopiewachstums an. Karl Storz erwarb im Jahr 2024 Asensus Surgical, um robotische Fähigkeiten zu USD 0,35 pro Aktie zu sichern. Patentportfolios, die mikrogezackte Drähte und reibungsarme Beschichtungen abdecken, schaffen taktische Verteidigungen gegen Commoditisierung.

Die Preisgestaltung bleibt relativ stabil, da Krankenhäuser und ambulante chirurgische Zentren bewährter Sicherheit Vorrang vor niedrigen Kosten einräumen. Der Rückruf von Olympus-Einweg-Führungshülsenkits im Jahr 2025 nach 26 schwerwiegenden Verletzungen unterstreicht die Bedeutung der Marktüberwachung nach der Markteinführung. Unternehmen, die Designinnovation mit klinischer Überwachung verbinden, sind am besten positioniert, um ihren Anteil auszubauen. Da KI-Integration und Nachhaltigkeitsstandards steigen, wird der Wettbewerbsvorteil davon abhängen, sowohl klinische als auch ökologische Maßstäbe im gesamten Markt für chirurgische Schlingen zu erfüllen.

Marktführer im Bereich chirurgische Schlingen

Cook Medical

CONMED Corporation

Medline Industries

Olympus Corporation

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Olympus übernahm Sur Medical SpA, seinen langjährigen chilenischen Distributor, um eine direkte Präsenz auf dem chilenischen Markt zu etablieren.

- November 2024: Das American Journal of Gastroenterology veröffentlichte Daten, die eine sofortige Blutungsrate von 10,8 % bei der Kaltschlingen-Polypektomie gegenüber 3,2 % bei Heißschlingen-Techniken für gestielte Polypen ≤10 mm zeigen.

- Mai 2024: Videogie berichtete über günstige Ergebnisse der bipolaren Heißschlingen-Polypektomie bei intermediären Läsionen.

- März 2024: Eine STERIS-Studie bestätigte, dass die Exacto-Kaltschlinge eine vollständige Resektionsrate von 91 % im Vergleich zu 79 % bei herkömmlichen Schlingen erzielte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für chirurgische Schlingen als alle sterilen, schlingenförmigen Instrumente, manuell oder mit Elektrokauter, die Polypen, Fremdkörper oder abnormales Gewebe während flexibler oder starrer endoskopischer Eingriffe entfernen. Der Markt erzielte im Jahr 2025 einen Umsatz von rund USD 1,67 Milliarden.

Ausschluss aus dem Umfang: Bergungskits, die ausschließlich für die intravaskuläre Erfassung entwickelt wurden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Verwendbarkeit

- Wiederverwendbare chirurgische Schlingen

- Einweg-chirurgische Schlingen

- Nach Form

- Oval

- Sichelförmig

- Sechseckig

- Sonstige

- Nach Anwendung

- Gastrointestinale Endoskopie

- Laparoskopie

- Urologische Endoskopie

- Gynäkologische / geburtshilfliche Endoskopie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gastroenterologen, Endoskopie-Pflegepersonal, Gerätedistributoren und Sterilisationsmanager in Nordamerika, Europa und Asien teilten Erkenntnisse zu durchschnittlichen Verkaufspreisen, der Einwegakzeptanz und Kaltschlingen-Protokollen. Ihr Feedback validierte sekundäre Erkenntnisse und verfeinerte regionale Annahmen.

Schreibtischforschung

Wir begannen mit offenen regulatorischen Quellen wie FDA 510(k)-Zulassungen, EUDAMED-Gerätelistungen und Zulassungen der japanischen Arzneimittel- und Medizinproduktebehörde, um aktive Produktcodes und Einführungsrhythmen zu kartieren. Eingriffszahlen der Amerikanischen Gesellschaft für Gastrointestinale Endoskopie, OECD-Gesundheitsdaten und des Globalen Gesundheitsobservatoriums der Weltgesundheitsorganisation bildeten die Grundlage für die Basisauslastung. Unternehmens-10-K-Berichte, UN-Comtrade-Handelsblätter, begutachtete Artikel in PubMed und Beschaffungsbekanntmachungen lieferten zusätzliche Informationen zu Volumen, Preis und Kanal. Wo Umsatzaufteilungen benötigt wurden, griffen Analysten auf D&B Hoovers und Dow Jones Factiva zurück. Die hier zitierten Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell verknüpft jährliche Volumina gastrointestinaler Endoskopien, die Anzahl ambulanter chirurgischer Zentren und die Prävalenz der Polypektomie mit einem Nachfragepool, den wir mit gemischten durchschnittlichen Verkaufspreisen aus Interviews bewerten. Lieferanten-Rollups dienen als Bottom-up-Plausibilitätsprüfung, und wesentliche Lücken werden vor der Festlegung der Gesamtwerte abgeglichen. Zu den Schlüsselvariablen gehören die Koloskopie-Rate pro 1.000 Einwohner, die Umstellung von wiederverwendbaren auf Einwegprodukte, die Durchdringung der Kaltschlinge, die regionale Inzidenz gastrointestinaler Erkrankungen und Währungstrends. Multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis 2030, danach werden die Werte in konstanten USD des Jahres 2024 ausgedrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Review und die abschließende Freigabe durch den leitenden Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Rückrufen, Erstattungsänderungen oder wichtigen regulatorischen Ereignissen. Wenn Anomalien auftreten, wird das Modell erneut geöffnet, Annahmen werden erneut getestet, und erst dann wird die Schätzung veröffentlicht.

Warum Mordors Ausgangswert für chirurgische Schlingen Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Anbieter Umfang, Preisbasis und Aktualisierungsrhythmus variieren.

Die Kenntnis dieser Faktoren erklärt die Streuung.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,67 Mrd. (2025) | ||

| USD 1,80 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst vaskuläre Schlingen und verwendet Einzelhandels-Durchschnittsverkaufspreise |

| USD 2,27 Mrd. (2024) | Branchenjournal B | Wendet eine aggressive CAGR auf die Basis von 2024 an, ohne Geräteabschreibung |

Der Vergleich zeigt, dass Mordors ausgewogener Ausgangswert, sobald Umfang und Preisgestaltung abgeglichen sind, die transparenteste und reproduzierbarste Grundlage für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Schlingen?

Der Markt wird im Jahr 2026 auf USD 1,74 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,32 % USD 2,15 Milliarden erreichen.

Welches Segment dominiert den Markt für chirurgische Schlingen?

Einweg-Schlingen führen mit einem Anteil von 67,52 % im Jahr 2025 aufgrund starker Infektionskontrollpräferenzen in Krankenhäusern und ambulanten chirurgischen Zentren.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 5,54 % bis 2031 das höchste Wachstum dank ausgeweiteter Vorsorge-Programme und steigender Investitionen im Gesundheitswesen.

Wie wirken sich Erstattungstrends auf den Markt aus?

Eine Kürzung des Ärztegebührenplans der US-amerikanischen Krankenversicherungsbehörde für Senioren und Bedürftige um 2,83 % für 2025 belastet die Budgets der Leistungserbringer, doch Geräte mit klarem klinischen Nutzen, wie KI-gestützte Systeme, sichern sich in bestimmten Regionen weiterhin Premiumerstattungen.

Seite zuletzt aktualisiert am: