Marktgröße und Marktanteil der Lungenkrebschirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

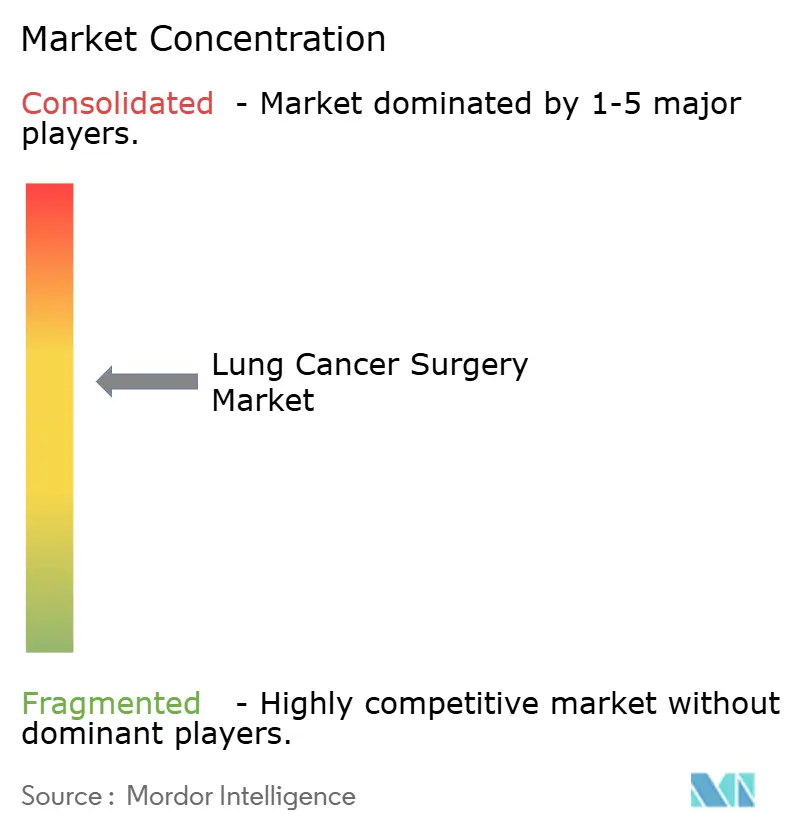

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lungenkrebschirurgie von Mordor Intelligence

Die Marktgröße der Lungenkrebschirurgie wurde im Jahr 2025 auf USD 6,38 Milliarden geschätzt und soll von USD 6,63 Milliarden im Jahr 2026 auf USD 8,06 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Die Wettbewerbsintensität wird heute weniger durch das schiere Eingriffvolumen als vielmehr durch die Ausgereiftheit von Roboterplattformen, fortschrittlichen Klammernahtgeräten und KI-gestützter Bildgebung geprägt, die die Operationszeiten verkürzen und gleichzeitig die onkologische Präzision aufrechterhalten. Krankenhäuser erweitern ihre Investitionsbudgets für integrierte Robotersuiten, während ambulante chirurgische Zentren leichtere Einport-Systeme einsetzen, die zur ambulanten Wirtschaftlichkeit passen. Die Früherkennung von Lungenkrebs durch Niedrigdosis-CT-Screening führt einem wachsenden Kollektiv chirurgischer Kandidaten zu, doch Personalengpässe treiben die Nachfrage nach Automatisierung an, die es Chirurgen ermöglicht, einen höheren Durchsatz zu bewältigen, ohne die Lymphknotenentnahme zu beeinträchtigen. Gleichzeitig belohnen Erstattungsrahmen in Nordamerika und Teilen Europas Lebensqualitätskennzahlen und setzen Anreize für Leistungserbringer, von der offenen Thorakotomie auf videoassistierte und robotergestützte Verfahren umzusteigen, die den Krankenhausaufenthalt verkürzen und die Konversionsraten senken.

Wichtigste Erkenntnisse des Berichts

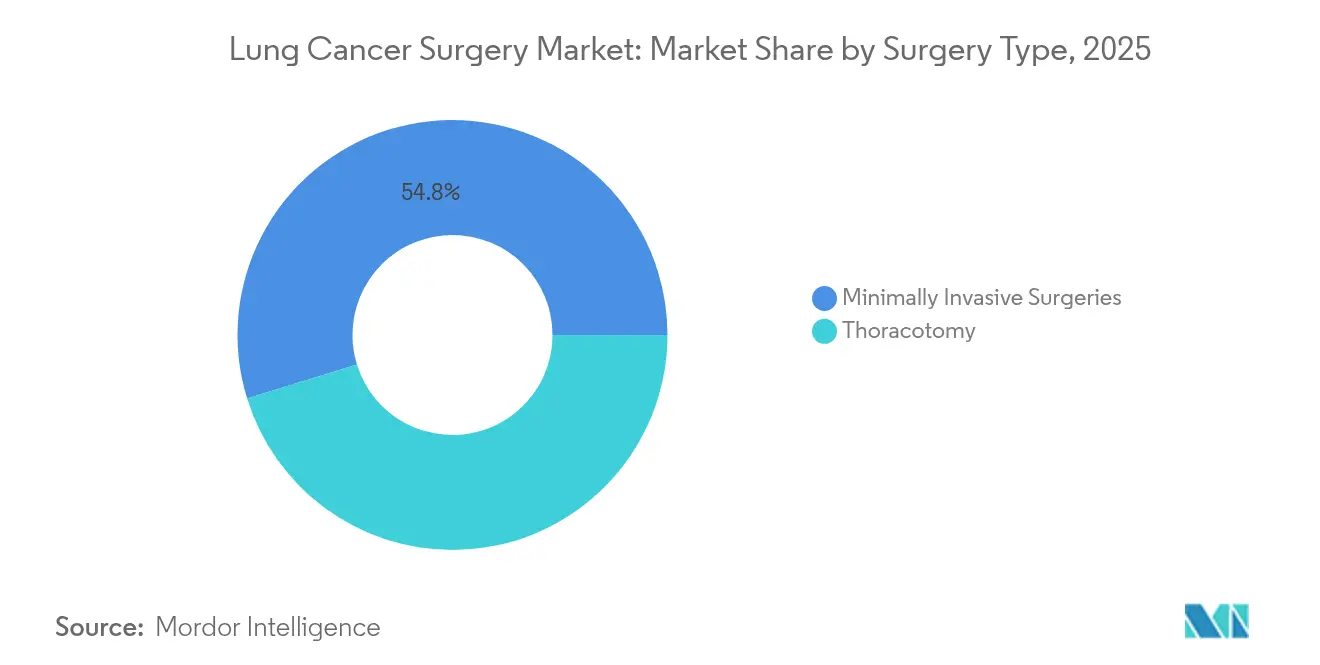

- Nach Operationstyp entfielen minimal-invasive Eingriffe im Jahr 2025 auf 54,78 % des Marktanteils der Lungenkrebschirurgie und wachsen bis 2031 mit einer CAGR von 5,05 %.

- Nach Produkt führten chirurgische Geräte im Jahr 2025 mit einem Umsatzanteil von 59,05 %; Überwachungsgeräte verzeichneten mit einer CAGR von 5,74 % von 2025 bis 2031 das schnellste Wachstum.

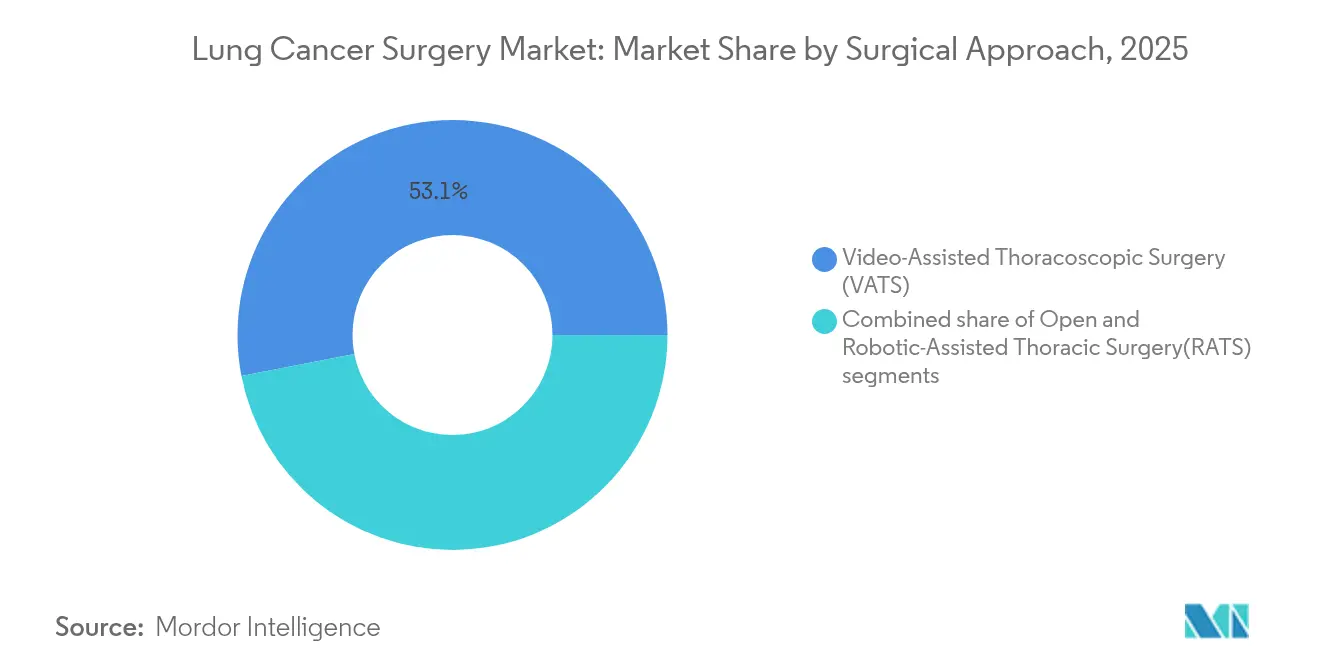

- Nach chirurgischem Ansatz entfiel auf die videoassistierte thorakoskopische Chirurgie im Jahr 2025 ein Anteil von 53,05 % an der Marktgröße der Lungenkrebschirurgie, während die robotergestützte thorakale Chirurgie voraussichtlich die höchste CAGR von 5,39 % von 2025 bis 2031 erzielen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 62,10 %; ambulante chirurgische Zentren wuchsen bis 2031 mit einer CAGR von 4,82 %.

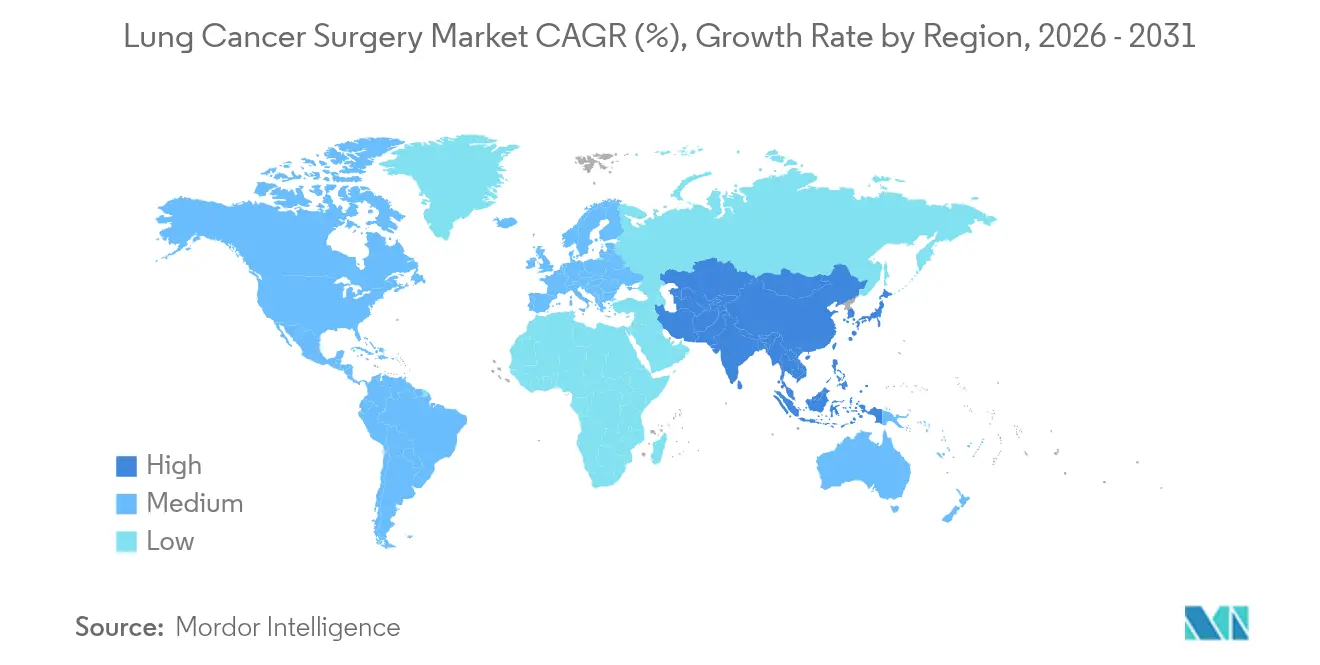

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,10 %, während der Asien-Pazifik-Raum voraussichtlich bis 2031 mit einer CAGR von 5,59 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lungenkrebschirurgie

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch Lungenkrebs | +1.2% | Global, mit höchstem Einfluss in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie | +1.5% | Nordamerika und EU führend, APAC aufholend | Mittelfristig (2–4 Jahre) |

| Zunehmende Luftverschmutzung und berufliche Expositionen | +0.8% | APAC als Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für robotergestützte Lobektomie | +0.9% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Integration intraoperativer KI-Bildgebung und Navigation | +0.7% | Nordamerika und EU, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Früherkennung durch Niedrigdosis-CT-Screening | +1.1% | Global, mit schnellster Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Lungenkrebs

Epidemiologische Projektionen deuten auf einen Anstieg der chirurgischen Fälle um 70 % bis 2035 hin, angetrieben durch alternde Bevölkerungen und zunehmende Luftverschmutzungsbelastung in Schwellenländern. Screening-Programme in Taiwan erkennen bereits 85 % der Krebserkrankungen im Stadium 0–1, was die operablen Fallzahlen deutlich erhöht und gleichzeitig die Komplexität pro Fall senkt. Gerätehersteller reagieren darauf, indem sie der Workflow-Effizienz Vorrang vor Premium-Preiskurven einräumen. Der epidemiologische Übergang von der palliativen Spätphasenversorgung zur kurativen Frühphasenchirurgie verändert die Gerätenutzungsmuster und Erstattungsmodelle grundlegend.

Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie

Krankenhäuser installierten im ersten Quartal 2025 147 da Vinci 5-Systeme, was das strategische Bekenntnis zu artikulierten Instrumenten und KI-gestützter Analytik unterstreicht, die die Lymphknotenentnahme von 5,6 auf 7,5 Stationen pro Eingriff verbessern. Partnerschaften wie die zwischen Johnson & Johnson und NVIDIA konzentrieren sich auf algorithmische Echtzeit-Führung und unterstreichen damit den Wandel hin zu Software als entscheidendem Differenzierungsmerkmal.

Zunehmende Luftverschmutzung und berufliche Expositionen

PM2,5-Exposition erhöht das Sterberisiko bei Lungenkrebspatienten um 44 % und konzentriert die Nachfrage in stark verschmutzten APAC-Korridoren, die ihre thorakalen Kapazitäten schnell ausbauen müssen.[1]Quelle: Bongkotmas Kosanpipat et al., „Auswirkungen der PM2,5-Exposition auf Mortalität und Tumorrezidiv bei resezierbarem NSCLC”, Sci Rep, doi.org Berufsbedingte Gefahren wie Asbest regionalisieren die Geräteakzeptanz in Schwerindustriezonen zusätzlich. Der Klimawandel verschärft diese Trends, da die durch Waldbrände bedingte Verschlechterung der Luftqualität die chirurgische Komplexität bei Lungenkrebs und postoperative Komplikationen erhöht.

Ausweitung der Erstattung für robotergestützte Lobektomie

Der HCPCS-Code S2900 standardisiert die US-amerikanische Abrechnung für robotergestützte Verbrauchsmaterialien, beseitigt eine wesentliche Unsicherheitsbarriere und unterstützt stetige Systemkäufe. Kosten-Nutzwert-Studien zeigen ein Fünf-Jahres-Überleben von 73 % bei robotergestützter Resektion und helfen dabei, Kapitalausgaben trotz eines Kostenaufschlags von 36 % gegenüber SBRT zu rechtfertigen. Der Wandel im Erstattungsumfeld ermöglicht es Krankenhäusern, in Roboterplattformen zu investieren und dabei die finanzielle Tragfähigkeit zu erhalten, obwohl das Fehlen einer zusätzlichen Erstattung über die Standard-Operationscodes hinaus die Margenausweitung einschränkt. Die Ausweitung des Versicherungsschutzes für berechtigte Patienten im Rahmen des Affordable Care Act und Medicare schafft einen breiteren adressierbaren Markt für robotergestützte Eingriffe, obwohl Anforderungen zur Vorabgenehmigung das Nutzungswachstum begrenzen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wirksamkeit nicht-chirurgischer Alternativen (SBRT, zielgerichtete Therapien) | -0.8% | Global, mit höchstem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Personalengpass bei Thoraxchirurgen | -1.1% | Global, am akutesten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für Robotersysteme und Verbrauchsmaterialien | -0.6% | Vor allem APAC und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen Energiegeräten | -0.4% | Global, mit unterschiedlichem Einfluss je nach regulatorischer Zuständigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirksamkeit nicht-chirurgischer Alternativen (SBRT, zielgerichtete Therapien)

SBRT erzielt bei inoperablen Patienten eine lokale Kontrolle von ≥ 90 % und kostet USD 8.933 pro Behandlungskurs gegenüber USD 12.197 für die robotergestützte Resektion, was die Behandlungsalgorithmen bei gebrechlichen Patientengruppen verschiebt. Neue Geräte müssen daher klare Überlebenszeitverlängerungen oder Lebensqualitätsvorteile nachweisen, um Investitionsbudgets zu verteidigen. Die therapeutische Verschiebung hin zu Präzisionsmedizin und zielgerichteten Therapien verringert die adressierbare chirurgische Patientenpopulation, insbesondere bei Patienten mit spezifischen molekularen Markern, die durch systemische Behandlungen überlegene Ergebnisse erzielen.

Personalengpass bei Thoraxchirurgen

Ein prognostizierter Angebotsrückgang von 21 % bedroht die Kapazitäten selbst in fortgeschrittenen Märkten und drängt Krankenhäuser zur Automatisierung, die die produktiven Stunden jedes Chirurgen verlängert. Engpässe in der Ausbildungspipeline verschärfen den Mangel, da trotz wachsender Fallzahlen weniger Assistenzärzte in die Thoraxchirurgie eintreten und ein strukturelles Ungleichgewicht entsteht, das die Gerätemarkterweiterung unabhängig vom technologischen Fortschritt begrenzt. Geografische Ungleichheiten in der Chirurgenverteilung schaffen Zugangshürden, die eine optimale Gerätenutzung verhindern, insbesondere in ländlichen und unterversorgten Märkten, wo die Konzentration chirurgischer Expertise die Einführung fortschrittlicher Technologien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Operationstyp: Minimal-invasive Eingriffe treiben die Marktentwicklung voran

Minimal-invasive Techniken erzielten im Jahr 2025 einen Marktanteil von 54,78 % in der Lungenkrebschirurgie und wachsen bis 2031 mit 5,05 %, womit sie die Thorakotomie übertreffen, da Kostenträger schnellere Entlassungen und niedrigere Komplikationsraten honorieren. Der Wandel hin zu Einport-VATS und uniportalen Roboterverfahren reduziert die durchschnittliche Operationszeit auf 88 Minuten, was fast 28 % schneller ist als herkömmliche Mehrport-Verfahren. Die Thorakotomie behält ihren Stellenwert bei ausgedehnten Resektionen und komplexer Hilusanatomie, doch ihre flachere Adoptionskurve signalisiert eine begrenzte Rolle außerhalb von Spezialzentren.

Chirurgen schätzen minimal-invasive Workflows zur Reduzierung postoperativer Pneumonien und des Auftretens von Vorhofrhythmusstörungen, was zu kürzeren medianen Aufenthalten von 4 Tagen gegenüber 7 Tagen bei offener Chirurgie führt. Einport-Roboterstudien mit mehr als 100 thorakalen Fällen bestätigen die Machbarkeit für Manschettenresektionen und Segmentektomien und signalisieren einen sich erweiternden adressierbaren Pool, sobald die Ausbildungsökosysteme ausgereift sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Chirurgische Geräte dominieren, während Überwachung an Fahrt gewinnt

Chirurgische Geräte repräsentierten im Jahr 2025 59,05 % des Umsatzes und spiegeln ihre unverzichtbare Rolle bei der Gewebedissektion und Klammernaht wider; Überwachungsgeräte verzeichnen jedoch mit einer CAGR von 5,74 % das schnellste Wachstum, da KI-Systeme die Bildgebung in Echtzeit mit operativen Konsolen verknüpfen. Das BF-P190-Bronchoskop von Olympus mit einem 2,2-mm-Kanal veranschaulicht die Hardware-Fortschritte, die die prozedurale Agilität unterstützen.

Siemens' AI-Rad Companion positioniert Überwachungsgeräte als Datengeneratoren für kontinuierliches chirurgisches Lernen und veranlasst Krankenhäuser, Analyseabonnements mit Kapitalanschaffungen zu bündeln. Solche hybriden Umsatzmodelle festigen die Anbieterbindung und unterstützen gleichzeitig Geräte-Upgrades nach Software-Zyklen statt nach Hardware-Abschreibungsplänen.

Nach chirurgischem Ansatz: VATS-Führung durch RATS-Innovation herausgefordert

Die videoassistierte thorakoskopische Chirurgie hielt im Jahr 2025 53,05 % der Marktgröße der Lungenkrebschirurgie und profitierte von der weit verbreiteten chirurgischen Kompetenz und niedrigeren Kapitalschwellen. Die robotergestützte thorakale Chirurgie, die mit einer CAGR von 5,39 % wächst, hebt sich durch 3D-Optik und gelenkte Instrumente hervor, die die Konversionsraten auf 6,3 % im Vergleich zu 13,1 % bei VATS senken.

Trotz eines durchschnittlichen Kostenaufschlags von USD 4.700 pro Patient gleicht RATS den finanziellen Nachteil aus, indem die durchschnittliche Verweildauer auf 4 Tage verkürzt wird, was Bettentagskosten einspart und den Durchsatz verbessert. Anhaltende Erstattungsunterstützung und Ausbildungspipelines auf Fellowship-Niveau lassen bis 2030 eine schrittweise Anteilsverschiebung hin zur Robotik in Hochvolumenzentren erwarten. Die Entwicklung des chirurgischen Ansatzes legt nahe, dass RATS einen wachsenden Marktanteil gewinnen wird, wenn sich Erstattungsrahmen anpassen und Chirurgenausbildungsprogramme die robotergestützte Kompetenz ausbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern den Markt, während ambulante chirurgische Zentren an Dynamik gewinnen

Krankenhäuser kontrollierten im Jahr 2025 62,10 % der Nachfrage aufgrund der Hochakut-Infrastruktur und der Intensivstationsunterstützung, die komplexe Lobektomien erfordern. Dennoch profitieren ambulante chirurgische Zentren, die jährlich um 4,82 % wachsen, von miniaturisierten Roboterwagen, die in Operationssäle mit niedrigeren Deckenhöhen und vereinfachten Abdeckprotokollen passen und die Rüstzeiten auf 10 Minuten reduzieren.

Spezialisierte Krebsinstitute besetzen eine Nische, in der konzentrierte Fallzahlen unternehmensweite KI-Plattformen rechtfertigen, die Pathologie, Bildgebung und operative Archive integrieren und die Rückkopplungsschleifen für Präzisionsonkologieprogramme straffen. Ambulante chirurgische Zentren profitieren von niedrigeren Gemeinkosten und optimierten Patientenabläufen, was wettbewerbsfähige Preisgestaltung für geeignete chirurgische Kandidaten bei gleichzeitig hoher Ergebnisqualität ermöglicht. Die Entwicklung der Endnutzerlandschaft legt nahe, dass der technologische Fortschritt weiterhin die Bandbreite der für ambulante Eingriffe geeigneten Verfahren erweitern und eine Marktanteilsumverteilung hin zu kostengünstigeren Versorgungsumgebungen vorantreiben wird.

Geografische Analyse

Die Führungsposition Nordamerikas beruht auf harmonisierten Erstattungsregelungen und der schnellen Technologiezulassung über den FDA-510(k)-Weg, was eine kontinuierliche Einführung KI-gestützter Bildgebung und Klammernahtgeräte der nächsten Generation ermöglicht. Intuitive Surgical platzierte im ersten Quartal 2025 367 Systeme in den USA und festigte damit eine installierte Basis, die im Jahr 2024 bereits 2,63 Millionen Eingriffe durchführte.

Europa hält eine stabile Akzeptanz durch MDR-konforme Bewertungen aufrecht, die Kosteneffizienz betonen; Ungarns multizentrische LDCT-Projekte zeigen Wege für Mitgliedstaaten auf, Frühphasenfälle in die Chirurgie zu lenken und einen vorhersehbaren Kapitalanschaffungsrhythmus aufrechtzuerhalten. Gleichzeitig erweitern CE-gekennzeichnete Innovationen wie Optune Lua die therapeutischen Alternativen und zwingen Chirurgen, Überlegenheit bei Überlebens- und Lebensqualitätskennzahlen nachzuweisen.

Der Markt für Lungenkrebschirurgie im Asien-Pazifik-Raum wird durch städtische Luftverschmutzungsspitzen und staatlich finanzierte Versicherungsausweitung angetrieben, die minimal-invasive Eingriffe in Städten der ersten und zweiten Kategorie subventioniert. KI-gestützte Diagnoseprojekte in China veranschaulichen Leapfrogging-Strategien, die Deep-Learning-Triage in das routinemäßige Screening integrieren und potenziell die Wege von der Erkennung bis zur Resektion verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Lungenkrebschirurgie weist eine moderate Fragmentierung auf. Intuitive Surgical behält einen robusten Wettbewerbsvorteil in der Mehrport-Robotik, doch softwarezentrierte Herausforderer bündeln sich um KI-Navigationsschichten. Die NVIDIA-Allianz von Johnson & Johnson zielt darauf ab, prädiktive Analytik mit Hardware zu bündeln und den Wert von Instrumenten auf die Datenverwaltung zu verlagern. Siemens Healthineers kontert mit automatisierter C-Bogen-Bildgebung, die die Fluoroskopiezeit halbiert, und unterstreicht damit den modalitätsübergreifenden Wettbewerb, bei dem Bildgebungsanbieter nun den intraoperativen Raum anvisieren.

Weißer Fleck besteht in der ambulanten Robotik, wo kompakte Wagen mit einem Preis unter USD 800.000 ambulante chirurgische Zentren ansprechen, die bisher vor Multimillionen-Dollar-Plattformen zurückschreckten. Body Vision Medicals LungVision überlagert KI-gestützte Fluoroskopie auf vorhandene C-Bögen und ermöglicht es Einrichtungen, Navigationsfähigkeiten hinzuzufügen, ohne vollständige Roboterkäufe tätigen zu müssen. Die Patentaktivität verlagert sich auf halbautonomes Nähen und Klammern, was künftige regulatorische Debatten über Schwellenwerte für die chirurgische Aufsicht ankündigt.

Zu den strategischen Schritten in den Jahren 2024–2025 gehören Strykers Beitritt zum IRCAD-Netzwerk zur Stärkung der Roboter-Ausbildungspipelines und die Einführung eines Klammernahtgeräte-Portfolios der nächsten Generation durch Lexington Medical, das auf die Verbesserung der Klammernahtintegrität in dichtem emphysematösem Lungengewebe abzielt. Anbieter differenzieren sich zunehmend durch gebündelte Serviceverträge, die Simulation, Proctorship und KI-Analytik abdecken, anstatt durch eigenständige Hardware-Merkmale.

Marktführer in der Lungenkrebschirurgie

Accuray Incorporated

Olympus Corporation

Siemens Healthineers AG

Johnson & Johnson (Ethicon)

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Johnson & Johnson MedTech ist eine Partnerschaft mit Qure.ai eingegangen, um KI-gestützte Lungenknoten-Kliniken in ganz Indien einzuführen.

- April 2025: Baptist Health-Fort Smith hat das robotergestützte Ion-Bronchoskopiesystem für eine frühere Lungenkrebsdiagnose eingesetzt.

- Dezember 2024: Apollo Cancer Centre hat das „LungLife”-LDCT-Screening-Programm in ganz Indien gestartet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Lungenkrebsoperationsgeräte als den gesamten jährlichen Umsatz, der mit Instrumenten und Systemen erzielt wird, die bösartiges Lungengewebe während kurativer Eingriffe entfernen, visualisieren oder überwachen. Alle offenen Thorakotomie-, videoassistierten thorakoskopischen (VATS)- und roboterassistierten thoraxchirurgischen (RATS)-Konfigurationen sowie deren Einwegzubehör sind eingeschlossen, während pharmazeutische Therapeutika, postoperative Implantate und diagnostische Bildgebungsgeräte außerhalb des Geltungsbereichs verbleiben.

Ausschluss aus dem Geltungsbereich: Nicht-onkologische Thoraxgeräte und palliative Ablationskits sind ausdrücklich ausgeschlossen.

Segmentierungsübersicht

- Nach Operationstyp

- Thorakotomie

- Lobektomie

- Manschettenresektion

- Segmentektomie

- Pneumonektomie

- Minimal-invasive Eingriffe

- Thorakotomie

- Nach Produkt

- Chirurgische Geräte

- Überwachungsgeräte

- Nach chirurgischem Ansatz

- Offen

- Videoassistierte thorakoskopische Chirurgie (VATS)

- Robotergestützte thorakale Chirurgie (RATS)

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Krebszentren

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Thoraxchirurgen, Leitern der OP-Beschaffung und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche validierten Prävalenz-zu-Eingriff-Verhältnisse, entschlüsselten ASP-Variationen nach Versorgungsumfeld und testeten unsere Prognosenannahmen auf Belastbarkeit.

Desk Research

Unsere Analysten begannen mit von Fachleuten begutachteter Epidemiologie aus Quellen wie der Weltgesundheitsorganisation, GLOBOCAN und nationalen Krebsregistern und verknüpften diese Zahlen anschließend mit Eingriffszahlen, die von Behörden wie CMS und Eurostat veröffentlicht wurden. Branchenverbände für minimalinvasive Chirurgie, Zollversanddaten und 10-K-Berichte von Unternehmen lieferten Stückzahlen und durchschnittliche Verkaufspreise. Wo eine höhere Granularität erforderlich war, griffen wir auf kostenpflichtige Datenwerkzeuge zurück – D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Transaktionstrends. Dies ist keine vollständige Liste; Dutzende weiterer offener Datenbanken, wissenschaftlicher Arbeiten und regulatorischer Einreichungen flossen in den Evidenzpool ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt inzidente Frühstadium-Lungenkrebsfälle in eine anspruchsberechtigte chirurgische Nachfrage um, bereinigt um den Staging-Mix und die Interventionsraten. Ausgewählte Bottom-up-Prüfungen – Umsatzzusammenführungen von Lieferanten und stichprobenartige ASP × Volumen-Berechnungen – kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die nationale Screening-Inanspruchnahme, die Dichte des Chirurgenbestands, die installierte Basis von Robotersystemen, Erstattungsänderungen, Verschiebungen im Verhältnis von Einweg- zu Investitionsgütern sowie die lernkurvenbedingte Auslastung. Eine multivariate Regression gegenüber diesen Treibern speist eine Fünfjahres-ARIMA-Prognose, und Lücken in der Bottom-up-Granularität werden durch Interpolation aus analogen Eingriffskohorten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; Anomalie-Markierungen lösen erneute Prüfungen mit den Befragten aus, und die Abweichung gegenüber externen Benchmarks muss unter festgelegte Schwellenwerte sinken, bevor die Freigabe erfolgt. Berichte werden jährlich aktualisiert; jede behördliche Zulassung oder Rückrufaktion, die Volumina wesentlich verändert, löst eine Zwischenaktualisierung aus, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für Lungenkrebsoperationsgeräte Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen wählen, unterschiedliche Roboterpenetrationsraten annehmen oder Wechselkurse zu verschiedenen Zeitpunkten einfrieren.

Wesentliche Ursachen für Abweichungen sind: 1) Mordors geräteexklusiver Geltungsbereich im Vergleich zu anderen, die Bildgebungskonsolen einschließen; 2) unsere moderate Adoptionskurve für RATS, während einige Studien eine universelle Verbreitung voraussetzen; 3) der jährliche Aktualisierungsrhythmus, der Währungsschwankungen ausgleicht, die die Schätzungen von Wettbewerbern nach oben oder unten verzerren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 6,38 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,61 Mrd. (2025) | Global Consultancy A | Breitere Einbeziehung von ergänzenden thorakalen Onkologiegeräten und optimistische Roboterpenetrationsraten |

| USD 6,22 Mrd. (2024) | Trade Journal B | Lineares Inzidenzwachstum ohne Gegenprüfung der Eingriffszahlen; begrenzte Datenlage für Asien |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Fokussierung auf klar definierte Geräte, die Triangulation von Volumina mit Feldinterviews und die jährliche Aktualisierung der Modelle eine ausgewogene Ausgangsbasis liefert, die Kunden nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lungenkrebschirurgie derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 6,63 Milliarden und soll bis 2031 auf USD 8,06 Milliarden ansteigen.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 erwartet?

Mordor Intelligence prognostiziert eine stetige CAGR von 3,98 % für den Zeitraum 2026–2031.

Welcher chirurgische Ansatz hat derzeit den größten Marktanteil?

Die videoassistierte thorakoskopische Chirurgie (VATS) führt mit einem Anteil von 53,05 %, obwohl robotergestützte Eingriffe am schnellsten an Boden gewinnen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 5,59 % expandieren, angetrieben durch die rasche Einführung von Screening-Programmen und den Ausbau der Gesundheitsinfrastruktur.

Welche Rolle spielen minimal-invasive Techniken beim Marktwachstum?

Minimal-invasive Eingriffe halten bereits einen Marktanteil von 54,78 % und wachsen mit einer CAGR von 5,05 %, dank kürzerer Erholungszeiten und niedrigerer Komplikationsraten.

Wie prägen neue Technologien die Wettbewerbsdynamik?

KI-gestützte Bildgebung, Echtzeit-Navigation und kompakte Robotik verlagern den Wettbewerb von reiner Hardware hin zu integrierten Software-plus-Service-Ökosystemen und belohnen Anbieter, die Präzision mit Workflow-Effizienz verbinden.

Seite zuletzt aktualisiert am: