Bronchoskop-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bronchoskop-Marktanalyse von Mordor Intelligence

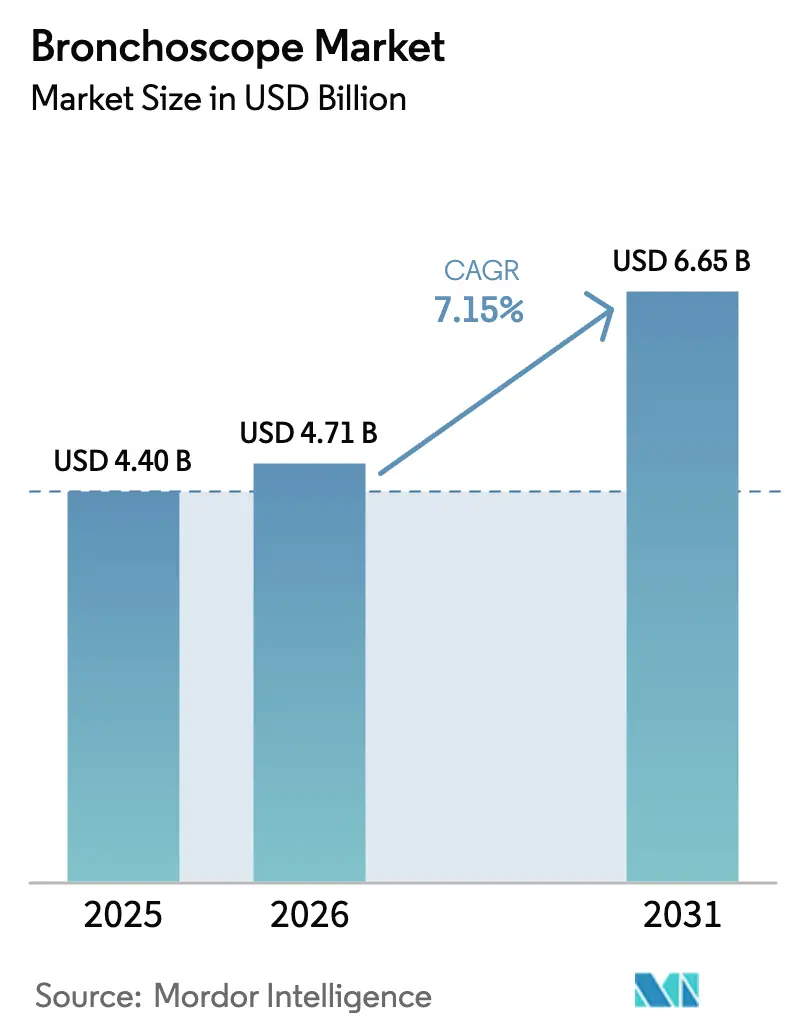

Die Bronchoskop-Marktgröße soll von 4,40 Milliarden USD im Jahr 2025 und 4,71 Milliarden USD im Jahr 2026 auf 6,65 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 7,15 % verzeichnen.

Zu den strukturellen Rückenwinden zählen die HCPCS-C1601-Durchlaufzahlung der Centers for Medicare & Medicaid Services, anhaltender Infektionskontrolldruck sowie steigende Volumina bei der Lungenkrebsvorsorge, die gemeinsam den Wechsel von wiederverwendbaren zu Einweg-Endoskopen beschleunigen. Krankenhäuser modernisieren weiterhin ihre Bronchoskopie-Einheiten, doch ambulante Operationszentren gewinnen Verfahrenswachstum, da Kostenträger eine Verlagerung des Versorgungsorts anstreben, um Kosten zu senken. Mit KI-Navigation ausgestattete Roboterplattformen verbessern die diagnostische Ausbeute, verkürzen die Lernkurve und verdrängen die Differenzierung herkömmlicher flexibler Endoskope. Die Vorsorgeinitiative im asiatisch-pazifischen Raum verankert die langfristige Nachfrage, auch wenn Engpässe bei Halbleitern und Sterilkunststoffen die kurzfristige Liefertransparenz trüben.

Wichtigste Erkenntnisse des Berichts

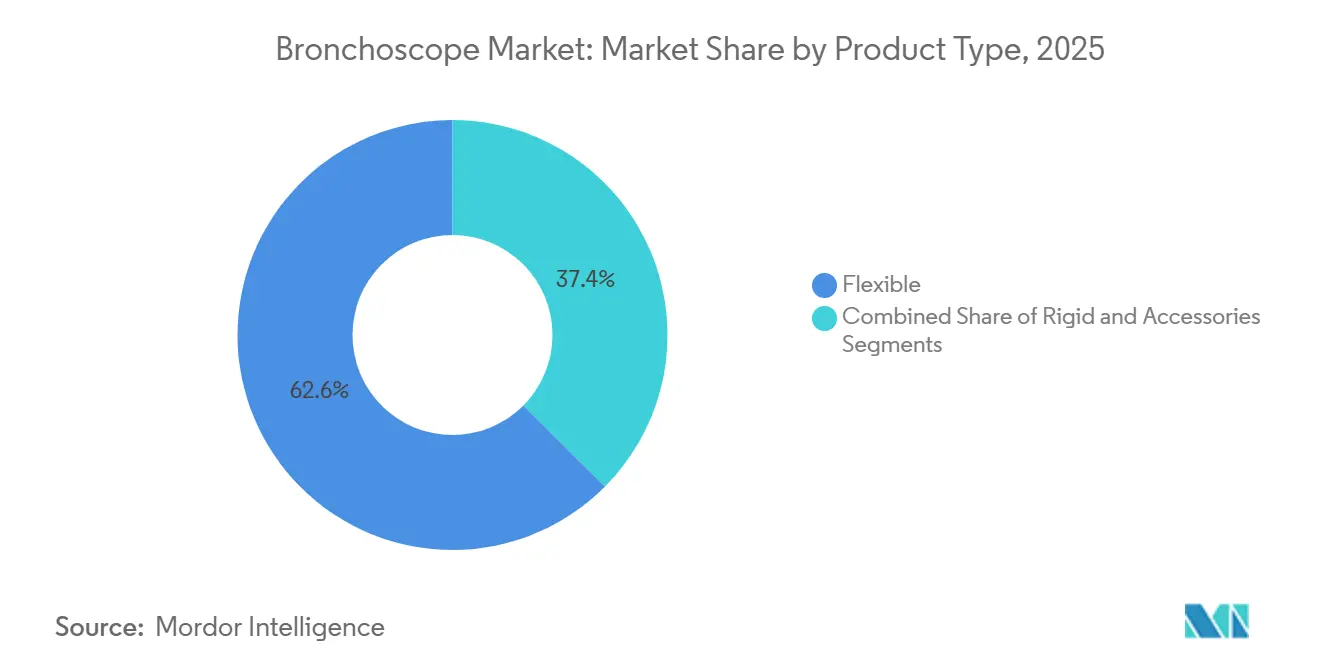

- Nach Produkttyp führten flexible Bronchoskope mit einem Bronchoskop-Marktanteil von 62,56 % im Jahr 2025, während dieselbe Kategorie bis 2031 mit einer CAGR von 10,25 % wächst.

- Nach Verwendung entfielen 2025 65,53 % des Bronchoskop-Marktvolumens auf wiederverwendbare Geräte; Einweg-Endoskope expandieren bis 2031 mit einer CAGR von 15,85 %.

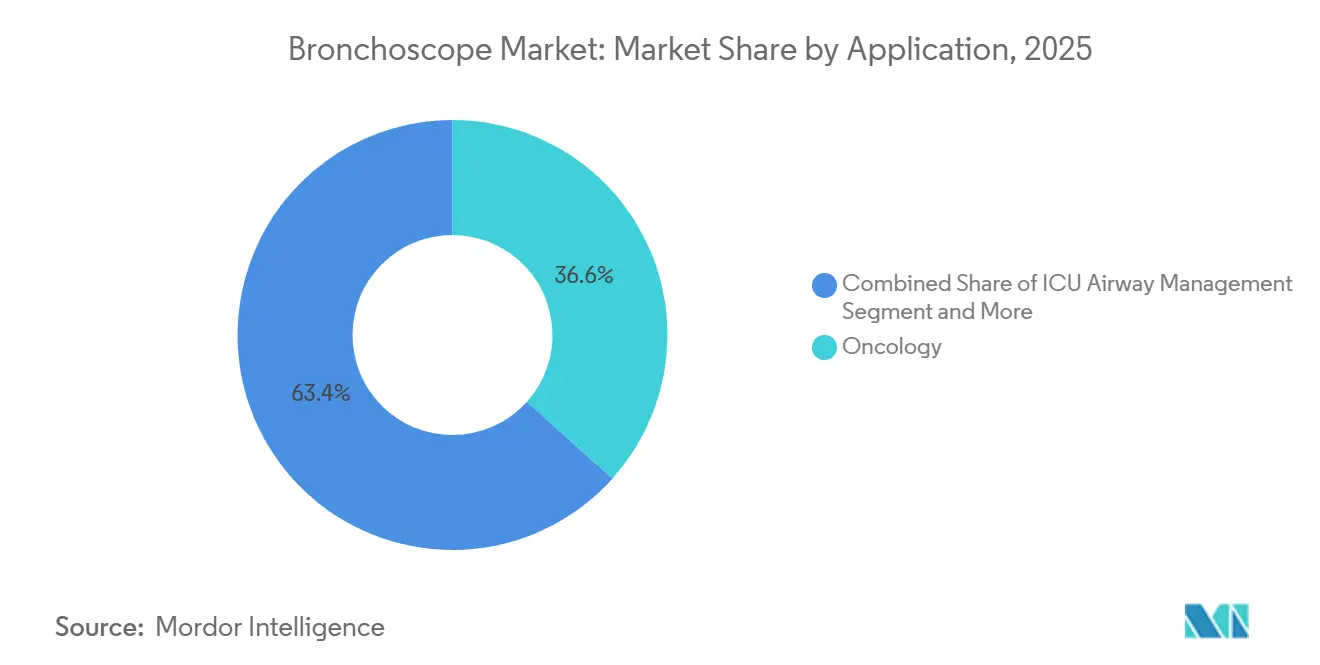

- Nach Anwendung entfiel 2025 ein Anteil von 36,63 % des Bronchoskop-Marktvolumens auf die Onkologie, während das ICU-Atemwegsmanagement bis 2031 eine CAGR von 12,87 % verzeichnet.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Anteil von 73,33 % am Bronchoskop-Marktvolumen; ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 11,7 %.

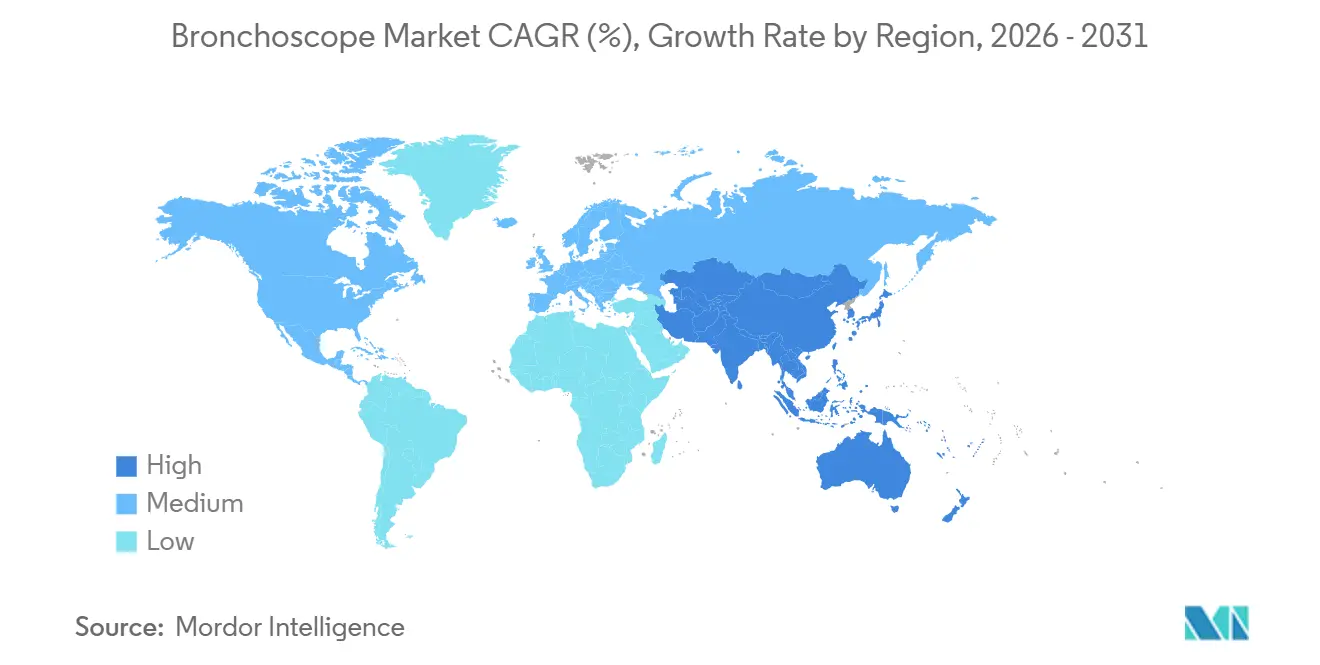

- Nach Geografie erfasste Nordamerika 2025 einen Bronchoskop-Marktanteil von 42,13 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,51 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bronchoskop-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Atemwegserkrankungen und Lungenkrebs | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende KrankenhausInvestitionen in Bronchoskopie-Einheiten | +1.3% | Nordamerika und Europa, aufstrebende Tier-2-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Optik und Bildgebung | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gesteuerter Navigationsbronchoskopie | +1.8% | Nordamerika und Europa, frühe Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Einweg-Bronchoskope | +1.2% | Nordamerika, selektiv Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur praxisbasierten/ambulanten Bronchoskopie | +1.0% | Nordamerika, Australien, Teile Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Atemwegserkrankungen und Lungenkrebs

GLOBOCAN 2022 verzeichnete weltweit 2,48 Millionen neue Lungenkrebsfälle und prognostiziert bis 2050 4,62 Millionen, wobei Asien für 63 % der Last verantwortlich ist. Die Absenkung des US-amerikanischen Vorsorge-Einstiegsalters auf 50 Jahre im Jahr 2024 fügte 6,4 Millionen anspruchsberechtigte Erwachsene hinzu, was die interventionelle Kapazität strapaziert und die Einführung der Roboterbronchoskopie stärkt. Die chronisch obstruktive Lungenerkrankung betrifft mehr als 390 Millionen Menschen und untermauert die grundlegende Diagnosenachfrage. Steigende Fallzahlen rücken die Bronchoskopie näher an die Primärversorgung heran und begünstigen portable Einweggeräte, die Kapitalausgaben vermeiden. Chinas 28-prozentiger Anstieg bei Lungenkrebsdiagnosen von 2019 bis 2024 verdeutlicht ein geografisches Ungleichgewicht, das durch tele-mentorierte Bronchoskopie gemindert werden könnte.

Rasche Einführung KI-gesteuerter Navigationsbronchoskopie

Johnson & Johnsons MONARCH QUEST, im März 2025 zugelassen, automatisiert die Pfadplanung und reduziert die Katheter-Neupositionierung um 35–40 %. Das im Oktober 2025 zugelassene Ion-Upgrade von Intuitive Surgical überschreitet nun 900 globale Installationen und nutzt formerfassende Glasfaseroptik, um die diagnostische Ausbeute auf rund 82 % zu steigern. Metaanalysedaten zeigen, dass die robotergestützte Ausbeute 8–11 Prozentpunkte über der herkömmlichen elektromagnetischen Navigation liegt. Das Einweg-Galaxy-System von Noah Medical überträgt diese Vorteile auf ambulante Einrichtungen, indem es Echtzeit-Tomosynthese-Bildgebung integriert. Die kürzere Lernkurve von 40–60 Fällen lindert Engpässe bei der Belegschaft, ein entscheidender Hebel dort, wo ausgebildete Spezialisten knapp sind.

Ausweitung der Erstattung für Einweg-Bronchoskope

HCPCS C1601, gültig von Januar 2024 bis Dezember 2026, gewährt eine gesonderte Zahlung für Einweg-Endoskope zusätzlich zur Verfahrenserstattung und neutralisiert damit deren höhere Kosten pro Fall in ambulanten Einrichtungen[1]Centers for Medicare & Medicaid Services, "HCPCS C1601: Einweg-Pulmonalbronchoskop," cms.gov . UnitedHealthcare und Anthem übernahmen 2024 eine parallele Kostenübernahme unter Berufung auf ein reduziertes Kreuzkontaminationsrisiko. Ambulante Operationszentren, von denen 2025 6.308 Medicare-zertifiziert waren, können nun Bronchoskopien ohne Kapitalaufwand von 40.000–60.000 USD pro wiederverwendbarem Endoskop anbieten. Hersteller stehen vor einer Frist bis 2026, um klinische Belege vor Ablauf der Durchlaufzahlung zu festigen.

Verlagerung hin zur praxisbasierten/ambulanten Bronchoskopie

Zweiundachtzig Prozent der US-amerikanischen Krankenhäuser besaßen bis 2024 ein ambulantes Operationszentrum oder waren mit einem solchen verbunden, in Erwartung der Migration von Verfahren mit geringer Akuität. Die diagnostische Bronchoskopie erhält in ambulanten Operationszentren eine 35–45 % niedrigere Medicare-Vergütung als in ambulanten Krankenhausabteilungen, was einen kostenträgerseitigen Druck erzeugt. Einweg-Endoskope umgehen die Sterilisation und ermöglichen es freistehenden Zentren, Fälle am selben Tag zu planen. Teleflexs portable Plattform richtet sich an ärztliche Praxislabore, in denen das Verfahrensvolumen gering und das Kapitalbudget knapp ist. Krankenhäuser riskieren den Verlust profitabler Diagnostik, die komplexe Therapien quersubventioniert, was die Wirtschaftlichkeit von Weiterbildungsprogrammen gefährdet.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gemeinkosten bei Bronchoskopieverfahren | -1.4% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Infektionskontrollbedenken bei wiederverwendbaren Endoskopen | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten interventionellen Pneumologen | -1.1% | Global, gravierend in Tier-2/3-Regionen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei CMOS-Sensoren und Sterilkunststoffen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gemeinkosten bei Bronchoskopieverfahren

Eine CHEST-Analyse aus dem Jahr 2024 bezifferte die ambulante Bronchoskopie in den USA auf 2.800–3.500 USD pro Fall, die in ambulanten Operationszentren auf 1.800–2.200 USD sank, jedoch in Märkten, in denen die jährlichen Pro-Kopf-Gesundheitsausgaben unter 500 USD liegen, noch immer unerreichbar ist. Indiens 48-prozentiger Eigenanteil beschränkt den Zugang auf städtische, versicherte Bevölkerungsgruppen. CMS kürzte die Vergütung im Gebührenverzeichnis 2025 um 2,8 %, was den Durchsatzdruck verstärkt. Roboterplattformen gleichen die Kosten teilweise aus, indem sie den Erstversuchs-Erfolg steigern, doch Anästhesie und Monitoring bleiben Fixkosten.

Mangel an ausgebildeten interventionellen Pneumologen

Weniger als 1.500 staatlich anerkannte Spezialisten praktizieren in den Vereinigten Staaten, und Weiterbildungsprogramme bringen jährlich nur 80–90 Absolventen hervor. China zählt rund 200–250 ausgebildete Ärzte für 1,4 Milliarden Menschen. Robotersysteme halbieren die Lernkurve in etwa, während die Fernbetreuung auf der Ion-Plattform es städtischen Experten ermöglicht, ländliche Fälle in Echtzeit zu betreuen[3]Intuitive Surgical, "Ion-Navigationssoftware-Zulassung," intuitive.com. Einweg-Endoskope mit einfacheren Bedienelementen ermöglichen betreute Eingriffe durch Pflegefachkräfte, wo es die Vorschriften erlauben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Endoskope dominieren die Innovation

Flexible Bronchoskope hielten 2025 einen Bronchoskop-Marktanteil von 62,56 % und sollen bis 2031 mit einer CAGR von 10,25 % wachsen, gestützt durch Roboterplattformen, die periphere Knoten erreichen, die für manuelle Endoskope bisher unzugänglich waren[2]Johnson & Johnson, "MONARCH QUEST FDA-Zulassung," jnj.com. Starre Endoskope bleiben auf die Arbeit an den zentralen Atemwegen in Operationssälen beschränkt und wachsen daher langsam. Einweg-Zubehör, von Biopsiezangen bis hin zu Kryosonden, schafft eine wiederkehrende Umsatzschicht, die mit jedem zusätzlichen Eingriff skaliert.

Die Roboternavigation steigert die diagnostische Genauigkeit von etwa 70 % bei Standard-Flexendoskopen auf 80–84 % und verlagert die klinische Präferenz hin zur neuen Generation intelligenter Instrumente. Einweg-Zubehör entspricht den Infektionskontrollrichtlinien und vermeidet Ausfallzeiten durch Aufbereitung. Medtronics Kryobiopsiesonden, die 2024 eingeführt wurden, erweitern die Indikationen für die Gewebeentnahme und steigern damit die Verfahrenskomplexität und das -volumen weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendung: Einweg-Endoskope gewinnen trotz Dominanz wiederverwendbarer Geräte

Wiederverwendbare Geräte repräsentierten 2025 65,53 % des Bronchoskop-Marktvolumens, da Krankenhäuser weiterhin auf installierte Kapitalflotten angewiesen sind. Dennoch beschleunigen sich Einweg-Endoskope mit einer CAGR von 15,85 %, begünstigt durch Durchlauferstattungen, die ihre höheren variablen Kosten ausgleichen. Ambu und Boston Scientific erzielen frühe Marktanteile in ambulanten Operationszentren ohne zentralisierte Sterilisation.

Ein wiederverwendbares Endoskop, das über 400–500 Einsätze amortisiert wird, kostet im Durchschnitt 150–250 USD pro Fall; Kontaminationsvorfälle und Arbeitskosten verschieben die Gleichung, da FDA-Warnmeldungen die Aufmerksamkeit der Vorstände erhöhen. Einwegoptionen liefern 1080p-Bildgebung in Modellen wie Ambus aScope 5 und beseitigen historische Leistungslücken. Wenn die Durchlaufzahlungen 2026 auslaufen, müssen Gerätehersteller den langfristigen wirtschaftlichen Wert nachweisen, um die Akzeptanz aufrechtzuerhalten.

Nach Anwendung: ICU-Atemwegsmanagement verzeichnet starkes Wachstum

Die Onkologie hielt 2025 einen Anteil von 36,63 % am Bronchoskop-Marktvolumen, doch das ICU-Atemwegsmanagement eilt mit einer CAGR von 12,87 % voran, gestützt durch Protokolle zur beatmungsassoziierten Pneumonie. Leitlinien befürworten nun die Bronchoskopie, wenn die Bildgebung nicht schlüssig ist, was den Zugang am Krankenbett entscheidend macht.

Point-of-Care-Systeme wie Ambus aView ermöglichen es Intensivmedizinern, den Transport instabiler Patienten zu vermeiden und Kreuzinfektionen zu begrenzen. Die diagnostische Ausbeute bei opportunistischen Infektionen bei immungeschwächten Patienten übersteigt 80 % im Vergleich zu rund 55 % bei nicht-invasiven Tests. Das Onkologiewachstum verlangsamt sich aufgrund steigender Hürden bei der Vorabgenehmigung, doch die Früherkennung hält die Gesamtzahl der Eingriffe stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Operationszentren gewinnen, während Krankenhäuser dominieren

Krankenhäuser behielten 2025 73,33 % der Endnutzernachfrage aufgrund ihrer Dominanz bei komplexen therapeutischen Eingriffen und Roboterinstallationen. Ambulante Operationszentren befinden sich jedoch auf einem CAGR-Wachstumspfad von 11,7 %, angetrieben durch Kostenträgervorgaben und Einwegwirtschaftlichkeit, die die Sterilisationsinfrastruktur umgeht.

Ambulante Operationszentren konzentrieren sich auf diagnostische und einfache therapeutische Fälle mit Komplikationsraten von <2 %, während Krankenhäuser fortgeschrittene Eingriffe wie die Atemwegsstentimplantation schützen. Praxisbasierte Labore sind noch im Entstehen, wachsen jedoch dort, wo Pflegefachkräfte betreute Eingriffe durchführen können. Der Dezentralisierungstrend bedroht die Krankenhausumsatzströme, die die Weiterbildungsfinanzierung und die Kapitalamortisation quersubventionieren.

Geografische Analyse

Nordamerika erfasste 2025 einen Bronchoskop-Marktanteil von 42,13 % auf der Grundlage von 180–220 Eingriffen pro 100.000 Einwohner und einer frühen Einführung von Robotertechnik. Die Absenkung des Vorsorge-Einstiegsalters im Jahr 2024 erweiterte den anspruchsberechtigten Pool um 6,4 Millionen, doch Engpässe bei ausgebildeten Spezialisten verlängerten die Wartelisten in vielen Bundesstaaten. HCPCS C1601 beschleunigt die Einführung von Einweg-Endoskopen in 6.308 ambulanten Operationszentren, während Kanadas gedeckelte Erstattung und 4–8-wöchige Wartezeiten private Kliniken entstehen lassen. Die mexikanische Nachfrage teilt sich zwischen städtischen Privatkrankenhäusern und unzureichend ausgestatteten öffentlichen Zentren auf.

Der asiatisch-pazifische Raum übertrifft alle Regionen mit einer CAGR von 9,51 % bis 2031. Chinas staatliche Vorsorgeoffensiven, Indiens Ausbau der Atemwegsversorgung und Südkoreas Kostenübernahme für robotergestützte Bronchoskopie im Jahr 2024 treiben das Volumen an. Japans 28-prozentiger Seniorenanteil hält die COPD-bedingte Nachfrage aufrecht; die Erstattungskürzungen von 2024 fördern jedoch die Einführung von Einweg-Endoskopen zur Einsparung von Arbeitskosten. Australiens Zulassung von Ambus aScope 5 im Jahr 2024 erweitert die Versorgung auf abgelegene Kliniken ohne Sterilisation.

Europa hält rund ein Viertel des globalen Umsatzes und weist heterogene politische Rahmenbedingungen auf. Deutschlands DRG-Anreize fördern die Robotik zur Effizienzsteigerung; die Charité meldete einen 22-prozentigen Volumensanstieg nach der Installation von Ion im Jahr 2024. NHS England erprobt Einweg-Endoskope in Gemeindezentren, um 12-wöchige Wartezeiten zu verkürzen. Frankreich führte 2024 nach einem Kontaminationsvorfall eine ambulante Erstattung ein. Haushaltsbeschränkungen in Italien und Spanien verzögern Kapitalinvestitionen. Programme im Nahen Osten in den Vereinigten Arabischen Emiraten und Saudi-Arabien weiten die Vorsorge aus, während das lateinamerikanische Wachstum vom brasilianischen und argentinischen Privatsektor inmitten öffentlicher Defizite abhängt.

Wettbewerbslandschaft

Der Bronchoskop-Markt weist ein Kerntrio wiederverwendbarer Anbieter – Olympus, Pentax Medical und Fujifilm – gegenüber den aufstrebenden Einweg-Marktführern Ambu und Boston Scientific auf. Robotische Neueinsteiger verschärfen den Wettbewerb. Der 260-prozentige Rechenleistungssprung von MONARCH QUEST und die 35–40-prozentige Reduzierung der Neupositionierung verkürzen die Verfahrenszeit und untergraben die klassische Loyalität gegenüber flexiblen Endoskopen. Intuitive Surgicals Ion überschreitet 900 Installationen und kämpft mit überlegener diagnostischer Ausbeute, gestützt durch 18 Navigationspatente. Noah Medical zielt mit einer Einweg-Roboterplattform auf ambulante Operationszentren ab, die Fluoroskopie überflüssig macht und Kapitalhürden senkt.

Zwei strategische Lager entstehen. Anbieter von Kapitalausrüstung verfolgen Rasierer-und-Klingen-Umsätze über Katheter-Einwegartikel und Software-Abonnements. Hersteller von Einweg-Endoskopen konkurrieren über Infektionskontrolle, variable Kosten und Flexibilität beim Versorgungsort. Olympus und Pentax verteidigen ihr Terrain mit Inzahlungnahme-Angeboten und erweiterten Garantien, doch die CMS-Durchlaufunterstützung für Einweg-Endoskope begrenzt den Preisspielraum bis 2026.

Tele-mentorierte Bronchoskopie erweist sich als Wachstumsfeld; die Fernbetreuung von Ion ermöglicht es städtischen Experten, ländliche Anwender anzuleiten und damit Belegschaftslücken teilweise zu schließen. Patentlandschaften konzentrieren sich auf KI-Pfadplanung und formerfassende Glasfaseroptik, was die Eintrittsbarrieren für Nachzügler erhöht. Marktteilnehmer müssen entscheiden, ob sie Navigationstechnologie lizenzieren oder sich auf eine kosteneffiziente Einweg-Expansion konzentrieren, da Kapitalbudgets auf mehr Versorgungsorte verteilt werden.

Marktführer der Bronchoskop-Branche

Teleflex Inc.

Olympus Corporation

Ambu A/S

Fujifilm Holdings Corporation

Karl Storz GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Olympus führte das BF-UCP190F EBUS-Bronchoskop in der EMEA-Region ein und verbesserte damit die Echtzeit-Ultraschallvisualisierung.

- März 2025: Johnson & Johnson erhielt die FDA-Zulassung für MONARCH QUEST und brachte damit KI-Pfadplanung und 260 % höhere Rechenleistung für die Biopsie peripherer Knoten auf den Markt.

Umfang des globalen Bronchoskop-Marktberichts

Gemäß dem Anwendungsbereich wird ein Bronchoskop zur Untersuchung der Luftröhre, des Windkanals und der Lungen eingesetzt und besteht hauptsächlich aus einem hohlen Metallrohr oder einem dünneren Rohr mit einer angeschlossenen faseroptischen oder Videokamera zur Bildübertragung.

Der Bronchoskop-Markt ist nach Produkttyp, Verwendung, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp wird der Markt in starr, flexibel und Zubehör unterteilt. Nach Verwendung wird er in Einweg-Bronchoskope und wiederverwendbare Bronchoskope unterteilt. Nach Anwendung umfasst die Segmentierung Onkologie (Biopsie und Staging), Pneumonie- und Infektionsdiagnose, Fremdkörperentfernung und ICU-Atemwegsmanagement. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren sowie Fachkliniken und praxisbasierte Labore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Starr |

| Flexibel |

| Zubehör |

| Einweg-Bronchoskop |

| Wiederverwendbares Bronchoskop |

| Onkologie (Biopsie und Staging) |

| Pneumonie- und Infektionsdiagnose |

| Fremdkörperentfernung |

| ICU-Atemwegsmanagement |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken und praxisbasierte Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Starr | |

| Flexibel | ||

| Zubehör | ||

| Nach Verwendung | Einweg-Bronchoskop | |

| Wiederverwendbares Bronchoskop | ||

| Nach Anwendung | Onkologie (Biopsie und Staging) | |

| Pneumonie- und Infektionsdiagnose | ||

| Fremdkörperentfernung | ||

| ICU-Atemwegsmanagement | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken und praxisbasierte Labore | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Bronchoskop-Markt im Jahr 2026 und welchen prognostizierten Wert hat er für 2031?

Der Umsatz beläuft sich 2026 auf 4,71 Milliarden USD und soll bis 2031 6,65 Milliarden USD erreichen, gestützt durch eine CAGR von 7,15 %.

Wie schnell expandieren Einweg-Bronchoskope im Vergleich zu wiederverwendbaren Geräten?

Einweg-Endoskope wachsen bis 2031 mit einer CAGR von 15,85 %, während wiederverwendbare Geräte dominant bleiben, aber langsamer wachsen.

Welche geografische Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,51 %, angetrieben durch Lungenkrebsvorsorge-Programme in China und den Ausbau der Atemwegsversorgung in Indien und Südostasien.

Welche CAGR wird für flexible Bronchoskope in den nächsten fünf Jahren prognostiziert?

Flexible Plattformen, die bereits einen Anteil von 62,56 % halten, sollen bis 2031 mit einer CAGR von 10,25 % wachsen, da die Roboternavigation die Reichweite zu peripheren Knoten verbessert.

Wie beeinflusst HCPCS C1601 die Geräteökonomie in ambulanten Operationszentren?

Die CMS-Durchlaufzahlung, die bis Dezember 2026 gilt, gewährt eine gesonderte Erstattung für jedes Einweg-Bronchoskop und neutralisiert damit effektiv die höheren Kosten pro Eingriff für ambulante Operationszentren.

Welchen diagnostischen Ausbeutevorteil bieten Robotersysteme gegenüber herkömmlicher Navigation?

Metaanalysen beziffern die Ausbeute der robotergestützten Bronchoskopie auf rund 80–84 %, was etwa 8–11 Prozentpunkte über der herkömmlichen elektromagnetischen Navigation liegt.

Seite zuletzt aktualisiert am: