Marktgröße und Marktanteil für Atemwegs- und Anästhesie-Einmalartikel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

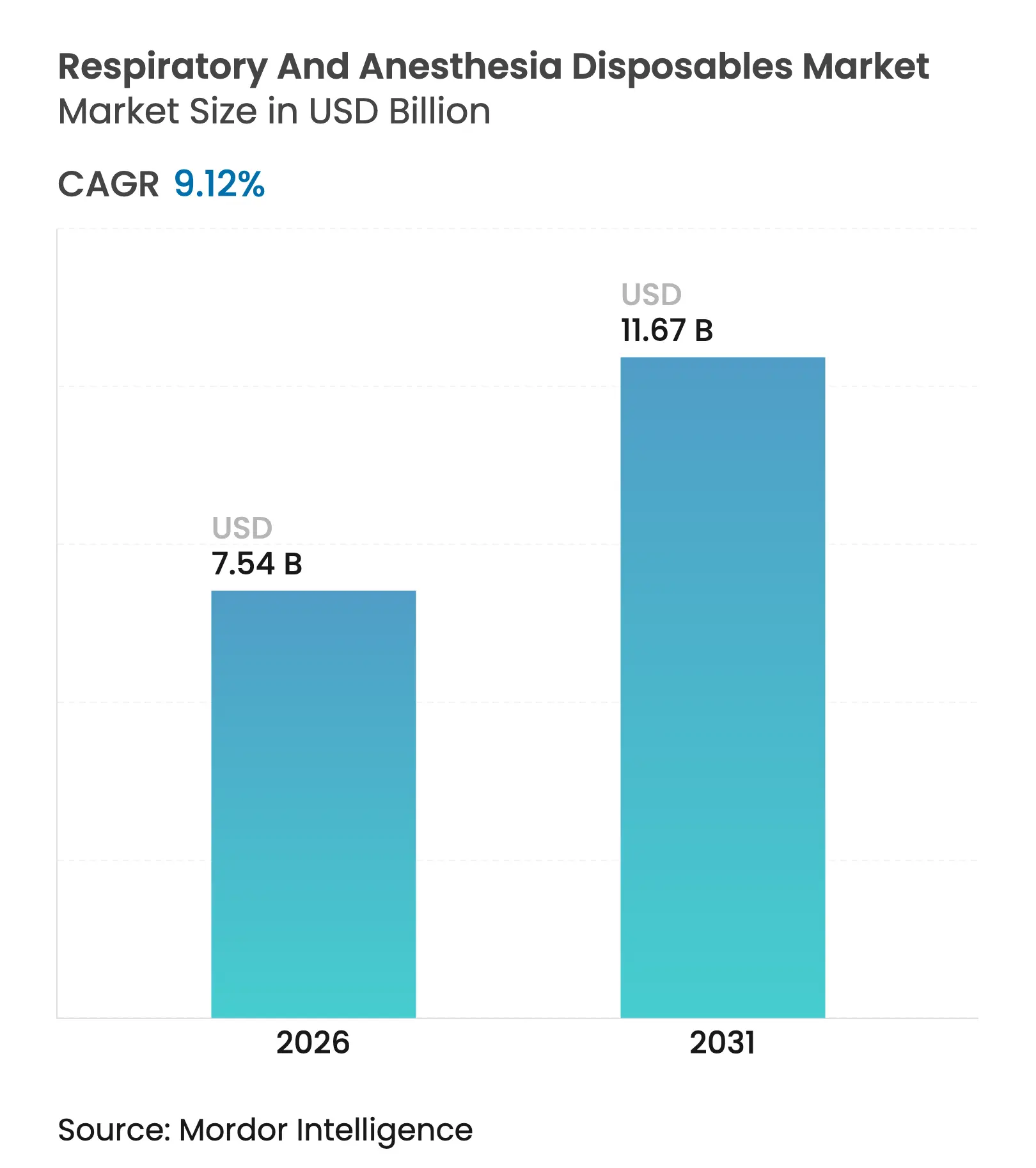

| Marktgröße (2026) | 7.54 Milliarden US-Dollar |

| Marktgröße (2031) | 11.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

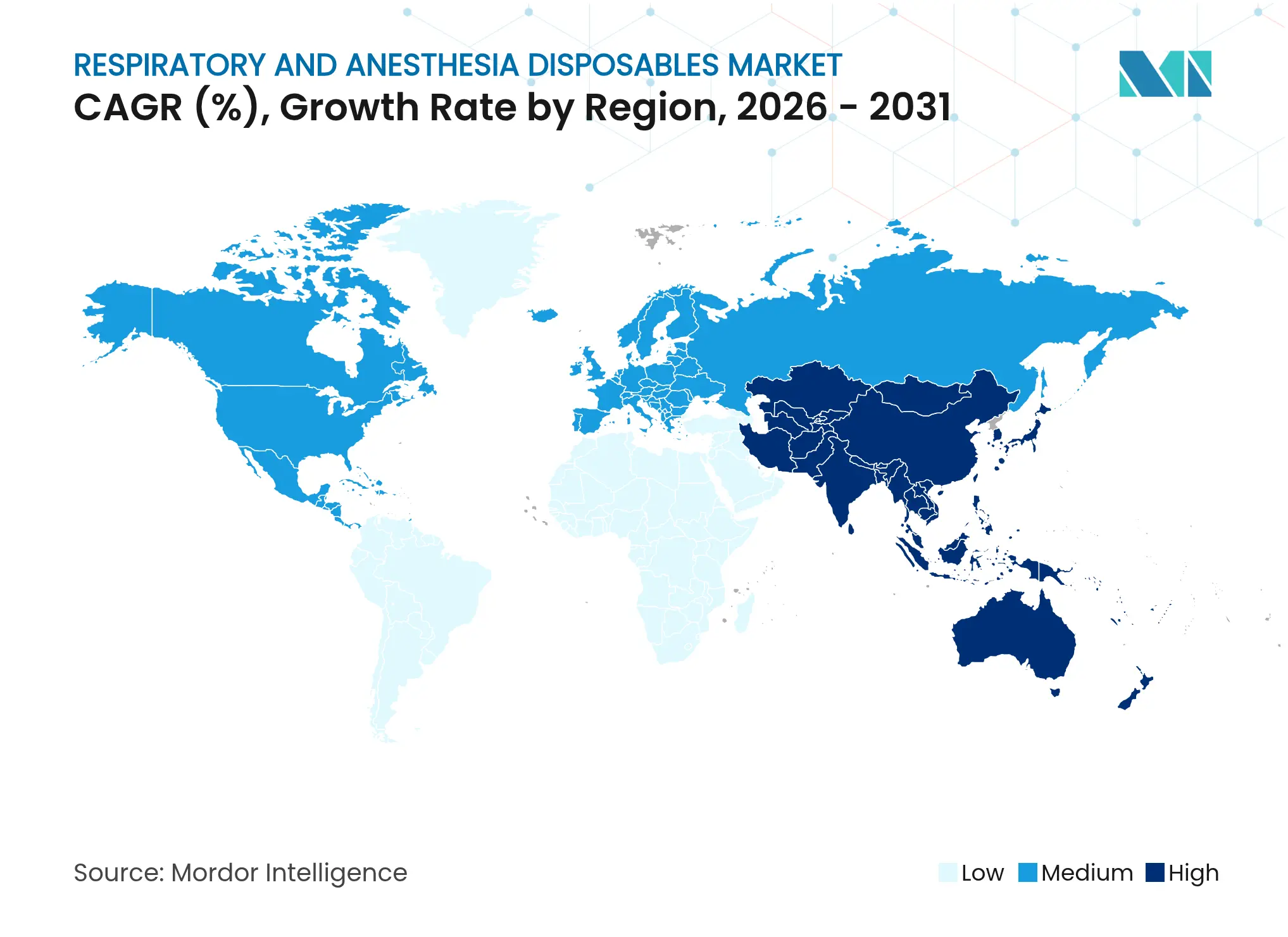

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegs- und Anästhesie-Einmalartikel von Mordor Intelligence

Die Marktgröße für Atemwegs- und Anästhesie-Einmalartikel wird im Jahr 2026 auf 7,54 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 6,91 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 11,67 Milliarden USD zeigen, mit einer Wachstumsrate von 9,12 % CAGR über den Zeitraum 2026–2031. Diese Perspektive spiegelt die anhaltend hohe Prävalenz chronischer Atemwegserkrankungen, einen strukturellen Antrieb hin zu Infektionskontrollprotokollen und eine rasch wachsende Präferenz für die heimbasierte Versorgung wider. Geräteinnovationen verschärfen die wettbewerbliche Differenzierung, insbesondere dort, wo Einmal-Atemwegsprodukte Sensoren zur Echtzeit-Überwachung integrieren. Krankenhäuser dominieren nach wie vor die Beschaffung; ambulante und häusliche Versorgungskanäle expandieren jedoch rasch, da Kostenträger kosteneffektive Versorgungsmodelle honorieren. Regional weist der Markt für Atemwegs- und Anästhesie-Einmalartikel in Nordamerika ein reifes, aber innovationsreiches Profil auf, das der hohen Nachfragemengen und preissensiblen Nachfrage in der Asien-Pazifik-Region gegenübersteht.

Wesentliche Erkenntnisse des Berichts

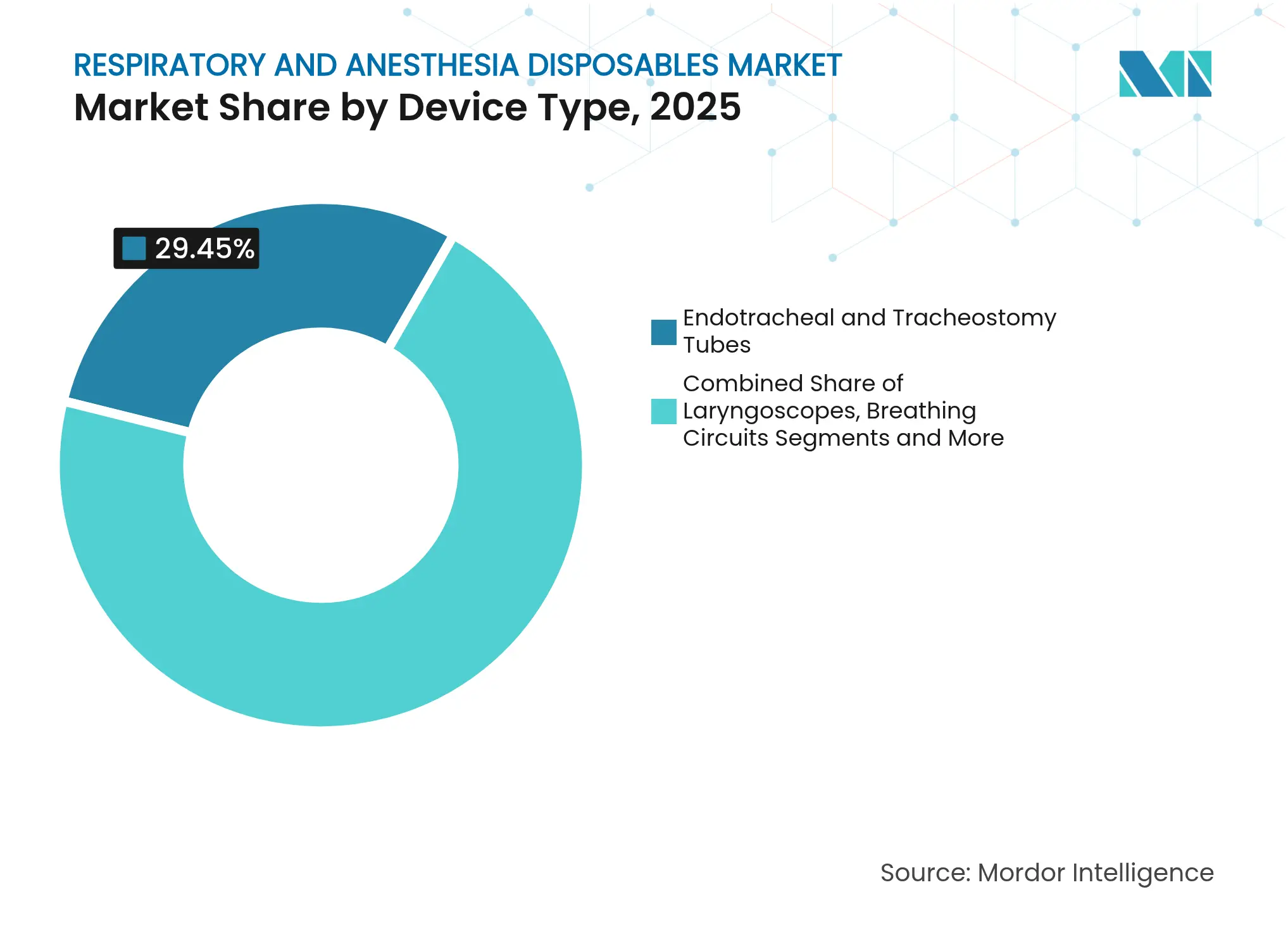

- Nach Gerätetyp führten Endotracheal- und Tracheotomietuben mit einem Marktanteil von 29,45 % am Markt für Atemwegs- und Anästhesie-Einmalartikel im Jahr 2025. Für Atemwegsschläuche wird bis 2031 ein CAGR-Wachstum von 11,12 % prognostiziert – das höchste unter allen Produktkategorien.

- Nach Anwendung entfiel auf COPD im Jahr 2025 ein Anteil von 32,78 % am Markt für Atemwegs- und Anästhesie-Einmalartikel. Schlafapnoe soll zwischen 2026 und 2031 den höchsten CAGR von 12,05 % verzeichnen.

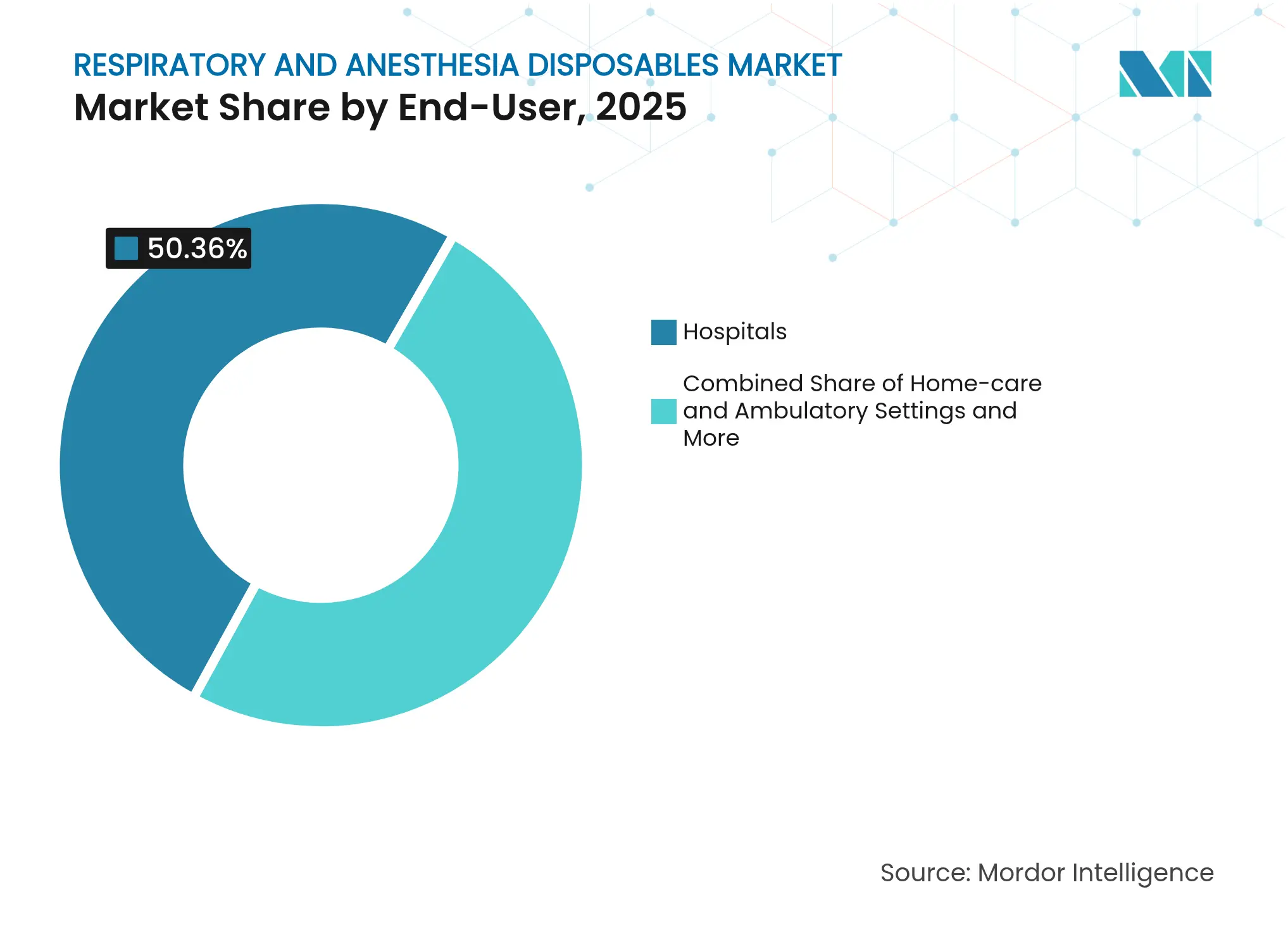

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 50,36 % des Umsatzes, während häusliche Pflege und ambulante Einrichtungen bis 2031 mit einer CAGR von 10,14 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,15 % am weltweiten Umsatz, während für die Asien-Pazifik-Region bis 2031 ein CAGR von 10,37 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Atemwegs- und Anästhesie-Einmalartikel

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Atemwegserkrankungen | +2.1% | Global; Schwerpunkt in der Asien-Pazifik-Region und alternden westlichen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe | +1.8% | Schwerpunkt Nordamerika und EU; Ausstrahlungseffekte auf die Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz des Tabakrauchens | +1.4% | Schwerpunkt Asien-Pazifik; sekundäre Auswirkungen in Osteuropa und MEA | Langfristig (≥ 4 Jahre) |

| Infektionskontroll-Druck zugunsten von Einmal-Atemwegsprodukten | +2.3% | Global; beschleunigt in krankenhausdichten Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-fähige Einwegsensoren zur Beatmungsüberwachung | +1.2% | Frühe Übernahme in Nordamerika und EU; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Atemwegserkrankungen

Die chronisch obstruktive Lungenerkrankung betrifft 213 Millionen Menschen und verursacht jährlich 3,71 Millionen Todesfälle, was eine langfristige Nachfrage nach Verbrauchsmaterialien für die Atemwegsverwaltung begründet. Urbanisierung, Alterung und industrielle Umweltverschmutzung in Schwellenländern fügen inkrementelle Patientenpools hinzu, die sowohl krankenhausgerechte als auch häusliche Verbrauchsmaterialien benötigen. Gesundheitssysteme verlagern Ressourcen in Richtung Frühintervention und kontinuierliche Überwachung, was das Interesse an Einmalartikeln mit integrierten Diagnosesensoren fördert. Da Atemwegskomplikationen eine der häufigsten Ursachen vermeidbarer Krankenhauseinweisungen bleiben, betrachten Kostenträger Investitionen in fortschrittliche Einwegartikel als Strategie zur Kostenvermeidung. Das kombinierte demografische und ökologische Umfeld signalisiert anhaltenden Schwung für den Markt für Atemwegs- und Anästhesie-Einmalartikel.

Wachsendes Volumen chirurgischer Eingriffe

Die stationären chirurgischen Volumina werden bis 2030 voraussichtlich um 3 % auf 31 Millionen Eingriffe steigen, während ambulante Operationen um 17 % auf 5,82 Milliarden anwachsen. Jeder Eingriff erfordert einen neuen Satz an Atemwegsverbrauchsmaterialien, wodurch die Nachfrage nach Einmalartikeln direkt an das Verfahrenswachstum geknüpft ist. Ambulante Operationszentren, die auf schnelle Durchlaufzeiten und die Vermeidung von Kreuzkontamination setzen, stützen sich fast ausschließlich auf Einmal-Atemwegssets. Neue minimal-invasive und robotische Techniken spezifizieren häufig leistungsstärkere Atemwegsschläuche und Filter, was die Expansion des Premium-Segments verstärkt. Wenn sich die Rückstände bei elektiven Operationen auflösen, gewinnen Distributoren, die eine konsistente Versorgung und Compliance priorisieren, Verhandlungsmacht gegenüber Leistungserbringern.

Hohe Prävalenz des Tabakrauchens

Die Asien-Pazifik-Region beherbergt mehr als die Hälfte der weltweiten Raucher und hält damit eine erhöhte Inzidenz obstruktiver Lungenerkrankungen aufrecht, die fortlaufende Atemwegsinterventionen erfordern. Osteuropa und Teile des Nahen Ostens verzeichnen ebenfalls eine hohe Raucherprävalenz, was die geografische Breite des Verbrauchs von Einweggeräten erweitert. Öffentliche Gesundheitskampagnen dämpfen die Raucherquoten in entwickelten Märkten, dennoch benötigen bestehende Patientenkohorten weiterhin chronische Atemwegsunterstützung. Gerätehersteller, die Raucherentwöhnungsmonitoring oder Datenerfassungsfähigkeiten in Einmalartikel integrieren, können sich an präventiven Gesundheitsfinanzierungstrends ausrichten.

Infektionskontroll-Druck zugunsten von Einmal-Atemwegsprodukten

Leitlinien der Zentren für Seuchenkontrolle und -prävention unterstreichen, dass Einmalartikel das bei aufbereiteten Atemwegsgeräten inhärente Kreuzkontaminationsrisiko eliminieren. Die Lehren aus der Pandemie-Ära hoben die Infektionskontrolle von einer Kostendiskussion zu einem Sicherheitsimperativ, wodurch die Einmalnutzung in vielen Akutversorgungseinrichtungen zu einem nicht verhandelbaren Standard wurde. Die US-amerikanische Lebens- und Arzneimittelbehörde behandelt Krankenhäuser, die Einwegartikel aufbereiten, als Hersteller und setzt sie dadurch der vollständigen behördlichen Kontrolle und Haftung aus[1]Zentren für Seuchenkontrolle und -prävention, "Bewährte Praktiken für Einwegartikel (Einmalgeräte)," cdc.gov. Leistungserbringer bevorzugen daher Lieferanten, die sterile, einzeln verpackte Produkte mit klarer Herkunftsnachweisdokumentation garantieren. Diese Anforderungen verstärken die Nachfrage nach hochwertigen Einmalartikeln und festigen Lieferantenbeziehungen, in denen die Zuverlässigkeit nachgewiesen ist.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Einmal-Verbrauchsmaterialien | -1.6% | Global; akut in kostenbeschränkten Systemen | Kurzfristig (≤ 2 Jahre) |

| Margendrücke durch Masseneinkaufsausschreibungen | -1.2% | Nordamerika und EU; Ausweitung auf organisierte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Lange Produktzulassungsfristen | -0.8% | Global; unterschiedliche Regulierungseffizienz | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgegendruck gegenüber Einwegkunststoffen | -1.1% | Schwerpunkt EU; Ausweitung auf umweltbewusste Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Einmal-Verbrauchsmaterialien

Die Ausgaben für medizinischen Bedarf erreichten im Jahr 2023 146,9 Milliarden USD und beanspruchten 10,5 % der durchschnittlichen Krankenhausbudgets. Da die Erstattungen der Kostenträger häufig hinter der Inflation zurückbleiben, prüfen Leistungserbringer jeden Einkaufsauftrag, was zu aggressiven Verhandlungen und mehrjährigen Rahmenvereinbarungen zwingt. Hersteller müssen durch niedrigere Gesamtbetriebskosten durch reduzierte Komplikationsraten und schnellere Patientendurchlaufzeiten nachweisen. Wertbasierte Preisgestaltung und Risikoverteilungsverträge entwickeln sich vom Konzept zur Anforderung und setzen die Margen von Lieferanten unter Druck, die Ergebnisse nicht quantifizieren können.

Margendrücke durch Masseneinkaufsausschreibungen

Einkaufsgemeinschaften und nationale Ausschreibungen bündeln die Einkaufsmacht, insbesondere in Europa und Nordamerika. Größere Lieferanten mit diversifizierten Portfolios können dünnere Stückmargen verkraften, während kleinere Unternehmen möglicherweise Schwierigkeiten haben, wettbewerbsfähig zu bleiben. Strategische Differenzierung hängt nun von verlässlicher Versorgung, dokumentierter Compliance und ergänzenden Serviceangeboten statt allein vom Preis ab. Hersteller investieren daher in digitale Bestandsverwaltungstools, die die Transparenz verbessern und Engpässe verringern, um trotz Preisdruck ihre Position zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Führungsposition der Endotrachealtuben mit Dynamik bei intelligenten Atemwegsschläuchen

Endotracheal- und Tracheotomietuben erzielten im Jahr 2025 einen Marktanteil von 29,45 % am Markt für Atemwegs- und Anästhesie-Einmalartikel, was ihre zentrale Rolle im Atemwegsmanagement für Notfall-, Intensiv- und chirurgische Umgebungen unterstreicht. Sie bleiben Volumenanker, da jedes Intubationsereignis einen neuen Einmaltubus zur Minimierung des Infektionsrisikos erfordert. Die Marktgröße für Atemwegsschläuche im Markt für Atemwegs- und Anästhesie-Einmalartikel wird voraussichtlich mit einem CAGR von 11,12 % expandieren, gestützt durch die Einführung von Closed-Loop-Beatmungsplattformen, die auf schlauchintegrierten Sensoren zur kontinuierlichen Patientenüberwachung angewiesen sind. Die Nachfrage nach Laryngoskopen profitiert vom Übergang zu videogestützten Klingen, die die Erstversuchserfolgsrate verbessern und Weichteiltraumata reduzieren. Anästhesie- und Sauerstoffmasken wachsen im Einklang mit den Eingriffszahlen, während Filter und Wärme-Feuchtigkeits-Austauscher an Bedeutung gewinnen, da Infektionskontrollprotokolle die Filtranforderungen verschärfen.

Intelligente Atemwegsschläuche veranschaulichen, wie sich Einmalartikel zu Mehrwertkomponenten weiterentwickeln. Der Fraunhofer-Sauerstoffsensor demonstriert die Machbarkeit der Integration von Fluoreszenz-Transducern, die die Sättigung an Bettmonitore melden und es Klinikern ermöglichen, Beatmungsparameter präzise zu titrieren. Diese Fähigkeit erschließt Premium-Preisgestaltung, insbesondere in Hochintensiveinheiten, wo Beatmungsausfallzeiten hohe Kosten verursachen. Da sich Belege häufen, dass Closed-Loop-Schläuche die Beatmungsdauer verkürzen, betrachten Beschaffungsteams sie als Kostenvermeidungsinvestition statt als Verbrauchsmaterial. Lieferanten, die geistiges Eigentum rund um eingebettete Analysen schützen können, sollten trotz Ausschreibungsdrucks ihre Preissetzungsmacht behalten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: COPD-Skaleneffekt trifft auf Schlafapnoe-Aufschwung

COPD entfiel im Jahr 2025 auf 32,78 % der Nachfrage und verankert weiterhin das Volumen, da große Patientenkohorten sowohl stationäre als auch häusliche Atemwegsunterstützung benötigen. Die Marktgröße für Atemwegs- und Anästhesie-Einmalartikel im Bereich Schlafapnoe wächst mit einem CAGR von 12,05 %, was auf eine breite Diagnoseausweitung und wachsende öffentliche Gesundheitskampagnen zurückzuführen ist, die langfristige kardiovaskuläre Risiken hervorheben. Häusliche Schlaflabortests und automatisch titrierbare CPAP-Systeme sind auf Einmal-Interfaces wie Nasalpolster, Filter und Befeuchtungskammern angewiesen, die regelmäßig ausgetauscht werden müssen, was wiederkehrende Umsatzströme stärkt.

Die Anwendungsdiversifizierung schützt Lieferanten vor verfahrensbedingter Zyklizität. Trauma- und Notfallereignisse erfordern weiterhin schnell einsetzbare Atemwegssets, bei denen Zuverlässigkeit über dem Preis steht. Chirurgische Anwendungen folgen dem allgemeinen Verfahrenswachstum und unterstützen einen stetigen Verbrauch von Anästhesie-Atemwegsschläuchen und Masken. Asthmabedingte Einmalartikel profitieren von steigender Inzidenz im urbanisierenden Asien, obwohl das Wachstum im Vergleich zu COPD und Schlafapnoe moderat bleibt. Insgesamt untermauern diese Muster die Resilienz des Marktes für Atemwegs- und Anästhesie-Einmalartikel auch dann, wenn makroökonomische Schwankungen elektive Eingriffe dämpfen.

Nach Endnutzer: Krankenhäuser halten Skaleneffekte, während häusliche Pflege an Bedeutung gewinnt

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 50,36 %, vor allem weil Intensivstationen und Operationssäle hochspezifische Einmalartikel einsetzen, die Premium-Margen erzielen. Einkaufsabteilungen bevorzugen Lieferanten mit nachgewiesenen Compliance-Bilanzen und robusten Lieferlogistiken, was Beziehungen festigt, die Vertragslaufzeiten von drei bis fünf Jahren überdauern können. Dennoch erlebt der Markt für Atemwegs- und Anästhesie-Einmalartikel ein rasches CAGR-Wachstum von 10,14 % in der häuslichen Pflege und in ambulanten Kanälen, da Kostenträger die Behandlung in kostengünstigere Einrichtungen verlagern. Patienten schätzen die Therapiekontinuität zu Hause, insbesondere bei chronischen Indikationen wie COPD und Schlafapnoe. Kliniken und Arztpraxen gewinnen ebenfalls an Marktanteil, indem sie mehr ambulante Eingriffe durchführen, die früher einen Krankenhausaufenthalt erforderten.

Das Produktdesign passt sich entsprechend an. Benutzerfreundliche Verbindungsstücke, farbcodierte Ventile und intuitive Verpackungen sind nun ebenso wichtig wie die klinische Leistungsfähigkeit. Fisher & Paykel Healthcare hebt beispielsweise nasale Hochfluss-Therapiesets hervor, die auf das häusliche COPD-Management zugeschnitten sind, und unterstreicht damit, wie sich die Branche für Atemwegs- und Anästhesie-Einmalartikel auf das häusliche Umfeld ausrichtet. Hersteller, die direkte Patientenvertriebswege und Ferndiagnose-Fähigkeiten aufbauen können, werden über den Erstkauf hinaus Kundentreue sichern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,15 % des weltweiten Umsatzes, gestützt durch eine fortschrittliche Krankenhausinfrastruktur, vorhersehbare Erstattungssysteme und die frühe Einführung KI-integrierter Atemwegsschläuche. Die Marktgröße für Atemwegs- und Anästhesie-Einmalartikel in den Vereinigten Staaten profitiert von der Erholung bei elektiven Operationen und einer alternden Bevölkerung mit hohen Komorbiditätsraten. Kanadas Einzahler-System drängt auf evidenzbasierte Kostenbegründung, finanziert jedoch weiterhin Premium-Einmalartikel, wenn der klinische Nutzen klar ist. Mexiko erweitert die regionale Opportunity durch Krankenhausmodernisierung und das Wachstum des Medizintourismus, der international anerkannte Infektionskontrollprodukte verlangt.

Europa nimmt die zweitgrößte Umsatzposition ein und setzt durch die Medizinprodukteverordnung 2017/745 den regulatorischen Ton, die die Anforderungen an die Überwachung nach dem Inverkehrbringen und die Rückverfolgbarkeit erhöht. Die Verpackungs- und Verpackungsabfallverordnung wird bald Recyclingfähigkeit vorschreiben, was Materialinnovationen im gesamten Markt für Atemwegs- und Anästhesie-Einmalartikel erzwingt. Deutschland, Frankreich und das Vereinigte Königreich sind frühe Anwender sensorgesteuerter Atemwegsverbrauchsmaterialien, während Südeuropa kostengünstige Produktlinien priorisiert. Krankenhäuser beziehen zunehmend Umwelt-Scorecards in Ausschreibungsentscheidungen ein, was Herstellern mit nachweisbaren Kreislaufwirtschaftsplänen einen Vorteil verschafft.

Die Asien-Pazifik-Region ist mit einem CAGR von 10,37 % bis 2031 die am schnellsten wachsende Region. China führt beim Volumen, angetrieben durch luftqualitätsbedingte Atemwegsmorbidität und umfangreiche Erweiterung der Intensivkapazitäten. Japan setzt bei Premium-Produkten an, die den Pflegeaufwand angesichts des Arbeitskräftemangels reduzieren, während Südkorea den Ausbau intelligenter Operationssäle beschleunigt, die hochleistungsfähige Einmalartikel vorsehen. Indien und Südostasien tendieren zu erschwinglichen Einweggeräten, die dennoch US FDA- oder EU-CE-Standards erfüllen, und öffnen damit das Feld für multinationale und einheimische Hersteller mit lokalisierter Produktion. Das fragmentierte Zahlerumfeld in der Asien-Pazifik-Region erfordert flexible Preisgestaltung und robuste Distributorpartnerschaften, doch das Wachstumspotenzial ist unübertroffen.

Wettbewerbslandschaft

Die Branche für Atemwegs- und Anästhesie-Einmalartikel bleibt mäßig fragmentiert. Teleflex, Medtronic und Philips behaupten Positionen im Hochpreissegment des Marktes, indem sie Atemwegsverbrauchsmaterialien mit Überwachungssystemen und Investitionsgüter-Ökosystemen verbinden. Teleflex meldete im vierten Quartal 2024 einen Umsatz von 95,3 Millionen USD im Anästhesiesegment, während das Unternehmen Innovationsausgaben mit Margenstabilität balancierte[2]Teleflex Incorporated, "Teleflex berichtet über die Finanzergebnisse des vierten Quartals und des Gesamtjahres 2024," investors.teleflex.com. Medtronic nutzt integrierte Versorgungsvereinbarungen, um seinen Anteil in fortgeschrittenen Endotrachealtubus-Teilsegmenten zu sichern, während Philips seine Verbrauchsmaterialien neben Schlaf- und Atemversorgungsplattformen positioniert, um die Gerätebindungsraten zu stärken.

Die Wettbewerbsintensität steigt, da digitale Gesundheitsanbieter mit etablierten Einmalartikellieferanten zusammenarbeiten. Becton Dickinson stimmte zu, die Abteilung Critical Care von Edwards Lifesciences für 4,2 Milliarden USD zu übernehmen, um vernetzte Smart-Care-Angebote zu vertiefen, die auf Einwegsensoren angewiesen sind. Ambu, bekannt für Einmal-Endoskope, setzt sein Anästhesie-Einmalartikel-Sortiment weiter aus und meldete im ersten Quartal 2025 ein zweistelliges organisches Umsatzwachstum. Unterdessen intensivieren Eigenmarkenlieferanten den Preiswettbewerb bei einfachen Masken und Atembeuteln, insbesondere in der Asien-Pazifik-Region und Südamerika.

Die Resilienz der Lieferkette erwies sich nach Pandemieengpässen als Differenzierungsmerkmal. Eine Umfrage der Amerikanischen Krankenhausvereinigung aus dem Jahr 2024 ergab, dass 93 % der Anbieter nach wie vor intermittierende Engpässe erfahren, was Multi-Sourcing-Strategien vorantreibt[3]Amerikanische Krankenhausvereinigung, "Pflegekosten 2023," aha.org. Lieferanten, die duale Fertigungsstandorte in verschiedenen Regionen oder Nearshore-Einrichtungen unterhalten, sind bevorzugte Partner. Nachhaltigkeitsnachweise fließen ebenfalls in Vertragsauswahlkriterien ein und begünstigen große Unternehmen mit den Mitteln, Werke für recycelbare Materialien umzurüsten. Insgesamt belohnt die Wettbewerbslandschaft eine Kombination aus Skaleneffekten, regulatorischer Expertise und Technologieintegration statt des Preises allein.

Marktführer der Branche für Atemwegs- und Anästhesie-Einmalartikel

Koninklijke Philips N.V.

Boston Scientific Corporation

Medtronic PLC

Becton, Dickinson and Company

Teleflex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: North American Partners in Anesthesia und Sentara Health Plans lancierten ein qualitätsbasiertes Programm zur Verbesserung der Patientenergebnisse bei gleichzeitiger Kostensenkung in der Anästhesieversorgung.

- Januar 2025: EmpNia erhielt die FDA-Zulassung zur Vermarktung von eMotus, einem Einweg-Sensorpad, das die Atembewegung während der bildgeführten Strahlentherapie verfolgt.

Berichtsumfang des globalen Markts für Atemwegs- und Anästhesie-Einmalartikel

Atemwegs- und Anästhesie-Einmalartikel sind medizinische Verbrauchsmaterialien für den Einmalgebrauch, um Kreuzkontaminationen zwischen Patienten zu verhindern. Diese Einmalartikel reduzieren die wirtschaftliche Belastung der Gesundheitssysteme erheblich, indem sie das Risiko einer Reinfektion eliminieren, da sie nach einmaligem Gebrauch oder nach Materialverschlechterung entsorgt werden können.

Der Markt für Atemwegs- und Anästhesie-Einmalartikel ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt segmentiert in Laryngoskope, Tuben, Masken, Atemwegsschläuche, Reanimationsgeräte, Atembeutel, Filter und weitere Typen. Nach Anwendung ist der Markt segmentiert in chronisch obstruktive Lungenerkrankung, chirurgische Eingriffe, Asthma, Schlafapnoe und Notfalleinsatz. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Kliniken und Traumazentren. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Laryngoskope |

| Endotracheal- und Tracheotomietuben |

| Anästhesie- und Sauerstoffmasken |

| Atemwegsschläuche |

| Manuelle Reanimatoren und Beutelreanimatoren |

| Reservoir-/Atembeutel |

| Filter und Wärme-Feuchtigkeits-Austauscher |

| Weitere Einmalartikel |

| Chronisch Obstruktive Lungenerkrankung (COPD) |

| Chirurgische Eingriffe |

| Asthma |

| Schlafapnoe |

| Notfall- und Traumaeinsatz |

| Krankenhäuser |

| Kliniken und Arztpraxen |

| Trauma- und Notfallzentren |

| Häusliche Pflege und ambulante Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Laryngoskope | |

| Endotracheal- und Tracheotomietuben | ||

| Anästhesie- und Sauerstoffmasken | ||

| Atemwegsschläuche | ||

| Manuelle Reanimatoren und Beutelreanimatoren | ||

| Reservoir-/Atembeutel | ||

| Filter und Wärme-Feuchtigkeits-Austauscher | ||

| Weitere Einmalartikel | ||

| Nach Anwendung | Chronisch Obstruktive Lungenerkrankung (COPD) | |

| Chirurgische Eingriffe | ||

| Asthma | ||

| Schlafapnoe | ||

| Notfall- und Traumaeinsatz | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und Arztpraxen | ||

| Trauma- und Notfallzentren | ||

| Häusliche Pflege und ambulante Einrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Atemwegs- und Anästhesie-Einmalartikel?

Der Markt wird im Jahr 2026 auf 7,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,67 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Atemwegsschläuchen?

Atemwegsschläuche stellen die am schnellsten wachsende Gerätekategorie dar und expandieren bis 2031 mit einem CAGR von 11,12 %.

Welche Anwendung verzeichnet das stärkste Wachstum?

Einmalartikel für Schlafapnoe verzeichnen einen CAGR von 12,05 % und übertreffen damit alle anderen klinischen Anwendungen.

Warum sind Krankenhäuser nach wie vor die größten Käufer von Einmal-Atemwegsprodukten?

Krankenhäuser kontrollieren 50,36 % des globalen Umsatzes, da Intensivstationen und Operationssäle hochspezifische Einmal-Atemwegsprodukte erfordern.

Welcher regionale Markt wächst am schnellsten?

Die Asien-Pazifik-Region soll bis 2031 einen CAGR von 10,37 % verzeichnen, angetrieben durch den Infrastrukturausbau und die steigende Prävalenz von Atemwegserkrankungen.

Wie wirken sich Nachhaltigkeitsvorschriften auf Hersteller von Einmalartikeln aus?

Europäische Vorschriften werden bis 2030 verlangen, dass alle Verpackungen recycelbar sind, was Investitionen in neue Materialien erfordert und Compliance-Kosten hinzufügt, die größere Unternehmen mit Forschungs- und Entwicklungskapazität begünstigen.

Seite zuletzt aktualisiert am: