Marktgröße und Marktanteil für Tourniquet-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

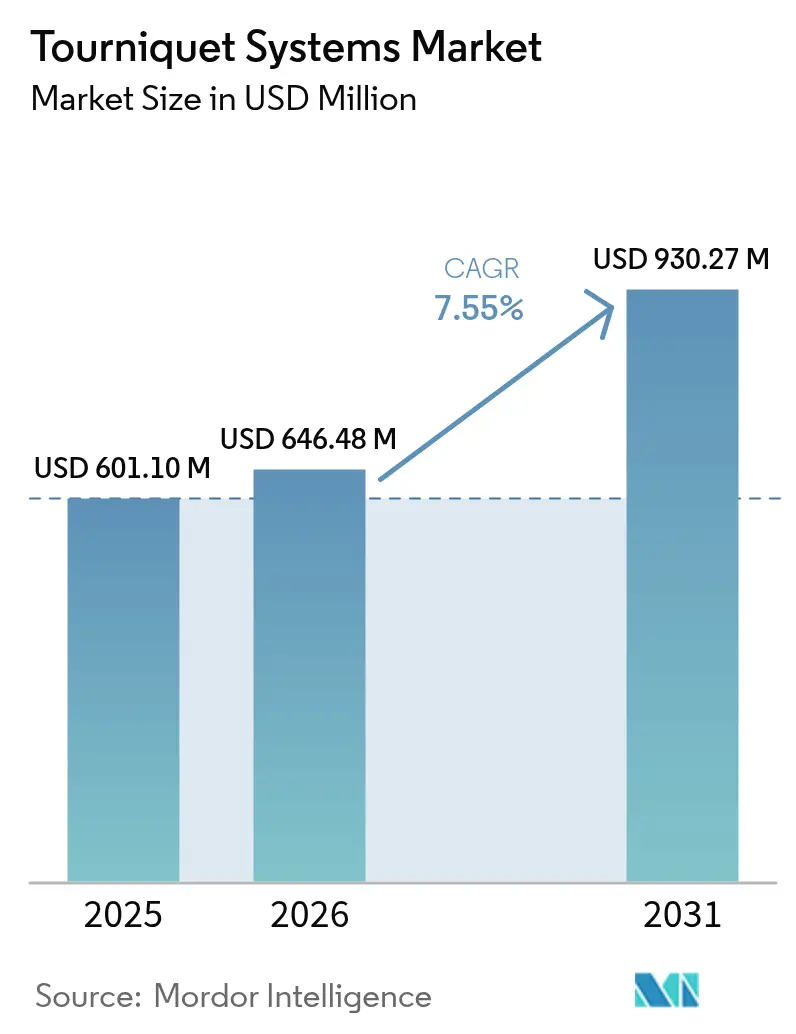

| Marktgröße (2026) | 646.48 Millionen US-Dollar |

| Marktgröße (2031) | 930.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

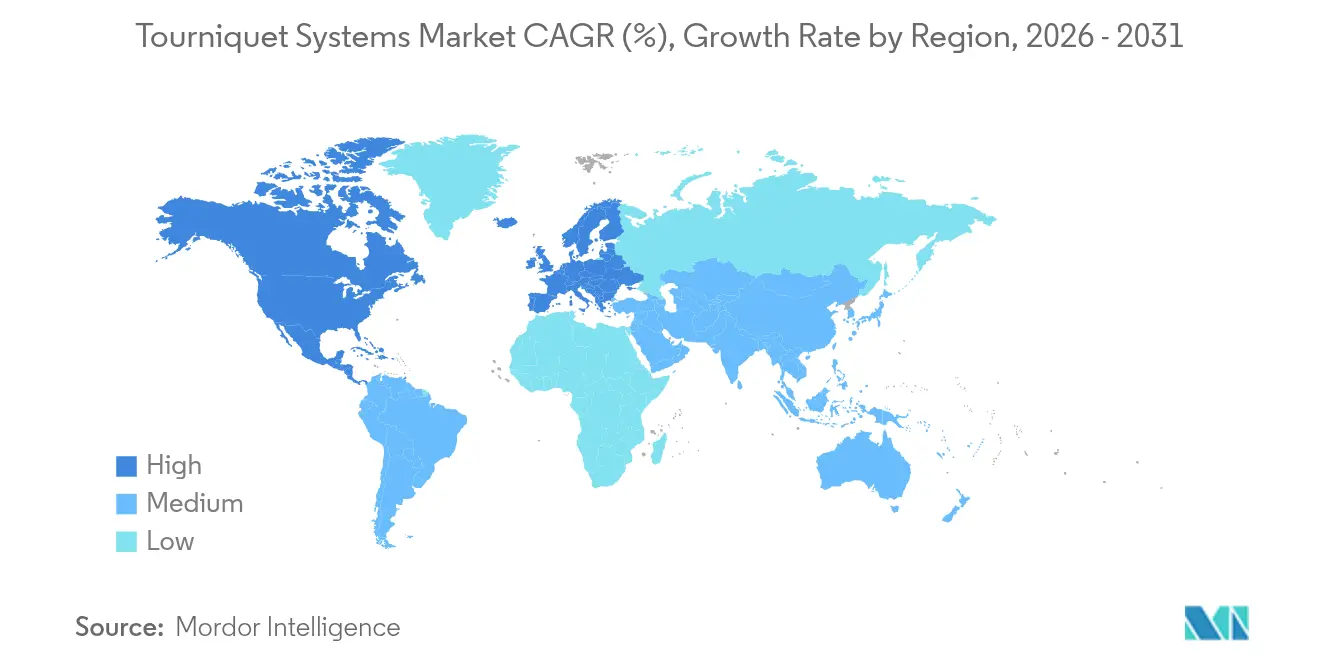

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tourniquet-Systeme von Mordor Intelligence

Die Marktgröße für Tourniquet-Systeme wurde im Jahr 2025 auf 601,10 Millionen USD geschätzt und soll von 646,48 Millionen USD im Jahr 2026 auf 930,27 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,55 % während des Prognosezeitraums (2026–2031). Robustes Wachstum orthopädischer Eingriffe, anhaltende militärische Nachfrage und der Übergang zu intelligenten Geräten zur Extremitätenokklusionsdruckmessung (LOP) bilden die Grundlage dieser Expansion. Krankenhäuser machen weiterhin den größten Teil der Geräteplatzierungen aus, doch ambulante chirurgische Zentren (ASCs) beschleunigen ihre Einkäufe, da tagesklinische Gelenkersatzoperationen und Handchirurgien in den ambulanten Bereich verlagert werden. Auf der Technologieseite verändern automatische Druckkalibrierung und cloudbasierte Datenerfassung die Beschaffungskriterien, während Materialverbesserungen hin zu latexfreiem Silikon und fortschrittlichen thermoplastischen Elastomeren die Ziele der Infektionskontrolle und des Patientenkomforts unterstützen. Die Wettbewerbsintensität bleibt moderat; führende Anbieter nutzen KI-gesteuerte Kompressionsalgorithmen, Investitionen in die heimische Fertigung und gezielte Akquisitionen, um Marktanteile zu verteidigen, während regionale Spezialanbieter auf kostengünstigere pneumatische Nischen abzielen.

Wichtigste Erkenntnisse des Berichts

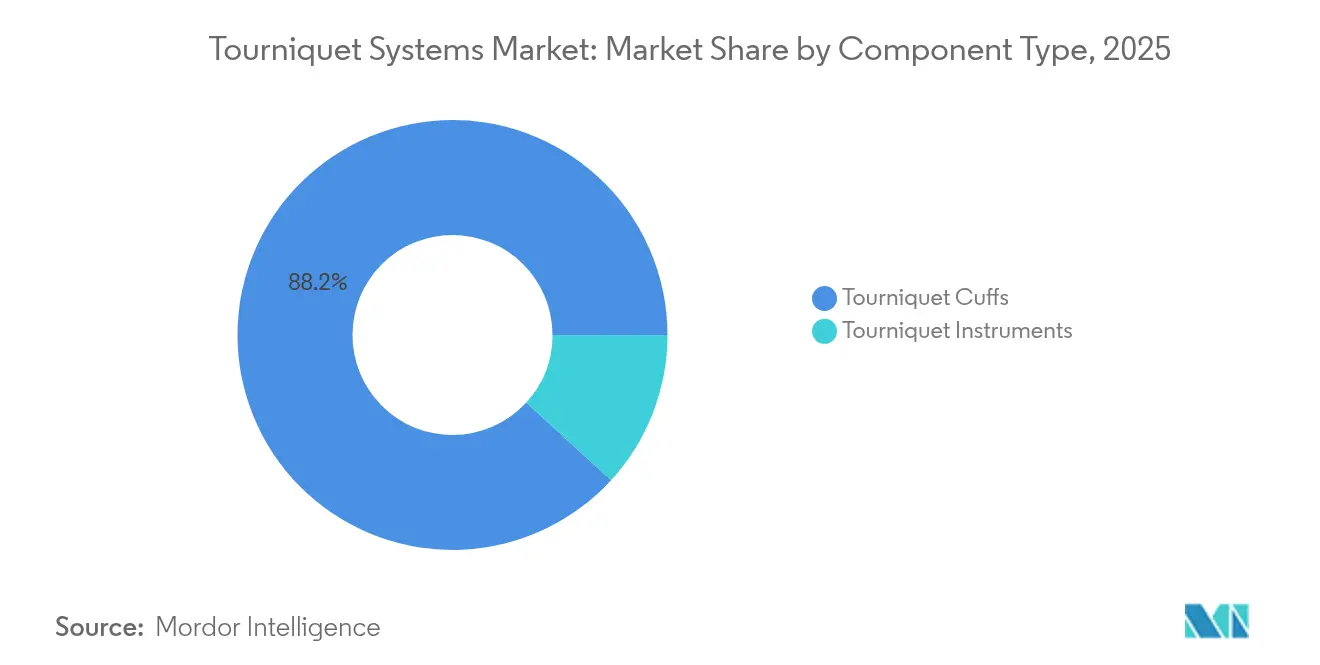

- Nach Komponententyp führten Tourniquet-Manschetten mit einem Marktanteil von 88,20 % am Markt für Tourniquet-Systeme im Jahr 2025, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen werden.

- Nach Anwendung trug die Chirurgie der unteren Extremitäten 67,90 % zur Marktgröße für Tourniquet-Systeme im Jahr 2025 bei, während die Chirurgie der oberen Extremitäten bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

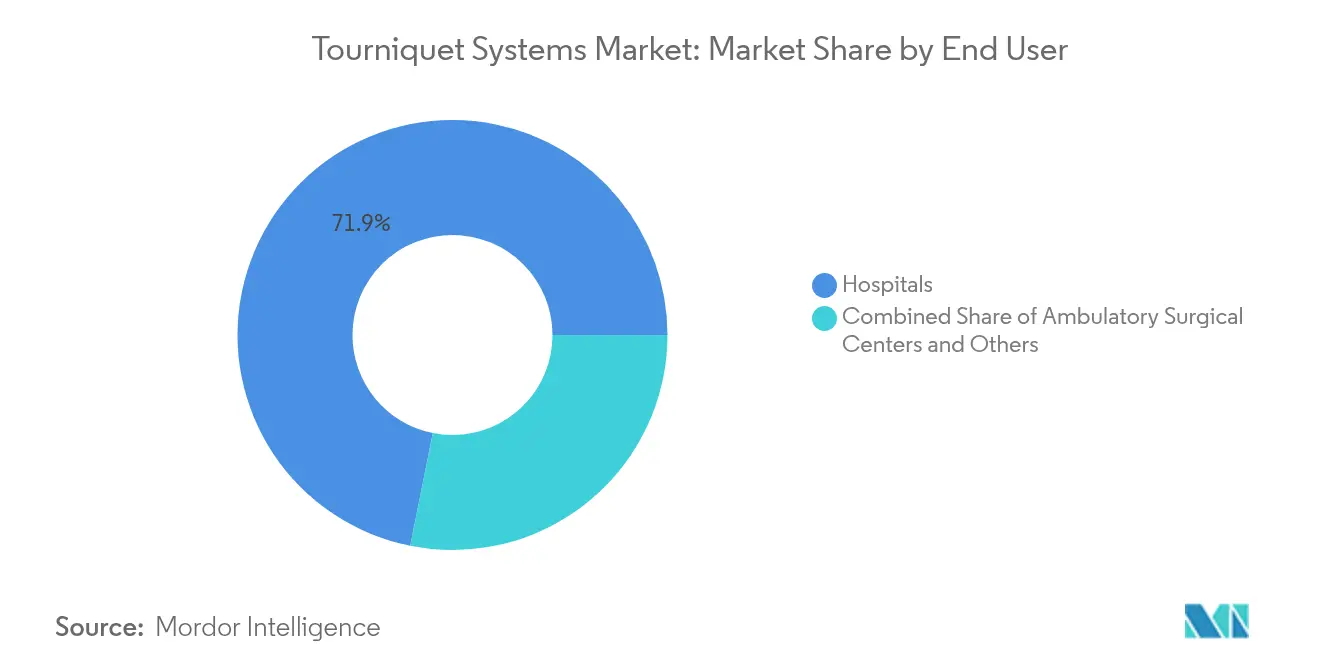

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 71,85 % am Markt für Tourniquet-Systeme; ASCs verzeichnen die höchste erwartete CAGR von 9,65 % bis 2031.

- Nach Material dominierte Nylon mit einem Marktanteil von 41,95 % am Markt für Tourniquet-Systeme im Jahr 2025, und Silikon- und Gummiverbindungen sind für eine CAGR von 9,12 % bis 2031 positioniert.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 44,98 %, während Asien-Pazifik auf dem Weg zu einer CAGR von 9,95 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tourniquet-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg orthopädischer und traumatologischer Eingriffe weltweit | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung intelligenter Tourniquet-Systeme zur Extremitätenokklusionsdruckmessung (LOP) | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Militärbeschaffung infolge anhaltender Konflikte | +1.4% | Global, mit Schwerpunkt auf NATO-Ländern und Konfliktgebieten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz diabetesbedingter Amputationen | +1.2% | Global, mit stärkerem Einfluss in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Wachstum ambulanter und ASC-orthopädischer Eingriffe | +1.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung kostengünstiger pneumatischer Einheiten für Schwellenmärkte | +0.9% | Asien-Pazifik, Lateinamerika und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg orthopädischer und traumatologischer Eingriffe weltweit

Elektive und traumabedingte orthopädische Eingriffe nehmen weiter zu, begünstigt durch alternde Bevölkerungen und die Nachfrage im Bereich Sportmedizin. Tagesklinische Hüft- und Kniearthroplastiken stiegen von 1 % im Jahr 2017 auf 30,5 % im Jahr 2021, was die durchschnittliche Verweildauer auf 0,94 Tage verkürzte und die Abhängigkeit von zuverlässigen Extremitätenentblutungswerkzeugen erhöhte. Der globale Hüft- und Knieimplantatsektor wuchs im Jahr 2023 um 7,2 % im Jahresvergleich auf 18,5 Milliarden USD, wobei robotergestützte Führung den Bedarf an klaren Operationsfeldern verstärkt. Die geografische Variabilität bleibt ausgeprägt; die Raten notfallmäßiger Amputationen der unteren Extremitäten variierten in US-amerikanischen Postleitzahlgebieten zwischen 3,7 % und 90 %, was auf unterversorgte Segmente hinweist, die einen effizienten Tourniquet-Einsatz erfordern. Insgesamt stärken diese Eingriffstrends die jährlichen Ersatzzyklen für Manschetten und treiben Upgrades auf Mikroprozessorpumpen voran, was den Markt für Tourniquet-Systeme nachhaltig stützt.

Schnelle Einführung intelligenter Tourniquet-Systeme zur Extremitätenokklusionsdruckmessung

Intelligente Geräte verlagern die Praxis von empirischen Werten hin zu patientenspezifischen Drücken. Strykers SmartPump 2.0 demonstriert niedrigere Okklusionsschwellen und dokumentiert perioperative Datenströme automatisch [1]Stryker, "SmartPump 2.0 Leistungsdaten," stryker.com. Zimmer Biomets A.T.S. 5000 bietet eine personalisierte Drucktechnologie, die die Inflation an die Extremitätenmorphologie anpasst und postoperative Schmerzwerte reduziert [2]Zimmer Biomet, "A.T.S. 5000 Personalisierte Drucktechnologie," zimmerbiomet.com. Vergleichstests zeigten, dass Delfis chirurgische Algorithmen eine 100%ige Autoregulationsgenauigkeit lieferten, im Vergleich zu variabler Leistung bei Verbrauchergeräten. Diese Fähigkeiten resonieren mit Qualitätskennzahlen von Krankenhäusern und regulatorischen Forderungen nach sichereren Druckfenstern, was intelligente Pumpen zum am schnellsten wachsenden Gerätesegment innerhalb des Marktes für Tourniquet-Systeme macht.

Zunehmende Militärbeschaffung infolge anhaltender Konflikte

Die US-amerikanischen und alliierten Streitkräfte haben ihre medizinischen Ausrüstungen nach ausgedehnten Einsätzen in der Ukraine und im Nahen Osten aufgestockt. Eine Vergabe des US-Verteidigungsministeriums in Höhe von 6,18 Millionen USD im Jahr 2024 erweiterte die heimische Tourniquet-Fertigung zur Stärkung der Kampfbereitschaft. Schlachtfeldstudien bestätigen, dass eine korrekte Tourniquet-Anlage vermeidbare Verblutungstode drastisch reduzieren kann, was Bestellungen für robuste Geräte mit Polymer-Windlassen für den Langzeiteinsatz und Einhand-Arretiermechanismen antreibt. Innovationen aus Verteidigungsprogrammen, wie formgedächtnispolymere Manschetten im Rahmen von Australiens Future-Soldier-Initiative, fließen zunehmend in das zivile Produktdesign ein. Die Militärbeschaffung liefert daher einen kurzfristigen Volumensimpuls und einen Technologietransfer auf den breiteren Markt für Tourniquet-Systeme.

Zunehmende Prävalenz diabetesbedingter Amputationen

Diabetische Fußkomplikationen bleiben ein wesentlicher Amputationstreiber. Schätzungsweise 2,3 Millionen Menschen leben in den Vereinigten Staaten mit Gliedmaßenverlust, und die Prävalenz könnte bis 2060 um 145 % steigen. Kanada verzeichnet jährlich 7.720 diabetesbedingte Amputationen, die Krankenhäuser mehr als 750 Millionen USD kosten. Pandemiebedingte Daten zeigen, dass die Sterblichkeit nach Amputation im Jahr 2020 auf 49 % gestiegen ist, was die Bedeutung eines schnellen, kontrollierten Blutungsmanagements bei Notfalloperationen unterstreicht. Diese Trends stützen die Eingriffszahlen und begünstigen Tourniquet-Systeme, die die Okklusion mit minimalem Ischämierisiko optimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höheres postoperatives Komplikationsrisiko (Nerven-/Ischämie) | -1.5% | Global, mit stärkerem Einfluss in Regionen mit geringerer Ausbildung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Personal für die Druckkalibrierung | -1.2% | Global, mit akutem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sterilisationsbedenken bei wiederverwendbaren Manschetten | -0.9% | Global, mit Schwerpunkt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle über gefährliche Druckschwellenwerte | -0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres postoperatives Komplikationsrisiko (Nerven-/Ischämie)

Nervenlähmung bleibt das primäre unerwünschte Ereignis im Zusammenhang mit übermäßigem Tourniquet-Druck oder -Dauer. Eine globale Übersichtsstudie identifizierte ischämischen Schmerz, thromboembolische Ereignisse und das Post-Tourniquet-Syndrom als weitere Bedenken, obwohl die Inzidenz deutlich sinkt, wenn evidenzbasierte Protokolle befolgt werden. Europäische Traumaleitlinien heben nun Zeitlimits und Echtzeit-Monitoring hervor, um das Lähmungsrisiko zu begrenzen. Die Praxisempfehlung der AORN aus dem Jahr 2025 schreibt die Messung des Extremitätenumfangs, die Überprüfung der Manschettenpassform und kontinuierliche Druckanzeigen vor, was Einrichtungen dazu veranlasst, ihre Richtlinien für wiederverwendbare Manschetten zu überprüfen. Die Angst vor Rechtsstreitigkeiten und höhere Versicherungsprämien können Kapitalinvestitionen bei budgetbewussten Krankenhäusern verzögern und das Wachstumstempo des Marktes für Tourniquet-Systeme mäßigen.

Mangel an qualifiziertem Personal für die Druckkalibrierung

Fortschrittliche Pumpen erfordern Kenntnisse über Extremitätenokklusionsdruckkonzepte, doch Wissenslücken bestehen weiterhin. Umfragen zeigen, dass viele orthopädische Chirurgen weiterhin auf feste Druckwerte statt auf personalisierte Einstellungen zurückgreifen. Die Leitlinie der US-amerikanischen Arzneimittelbehörde (FDA) aus dem Jahr 2024 zur Konservierung pneumatischer Manschetten betonte die Kompetenz des Personals bei Reinigung und Wiederverwendung und unterstrich damit systemische Ausbildungsdefizite. Audits der Britischen Orthopädischen Vereinigung stellten eine inkonsistente Dokumentation von Inflationszeiten und -drücken in Traumaoperationssälen fest, was auf verfahrenstechnische Abweichungen hinweist [3]Britische Orthopädische Vereinigung, "Ergebnisse des Tourniquet-Sicherheitsaudits," boa.ac.uk . Automatische Kalibrierung erleichtert die Belastung, doch menschliche Aufsicht bleibt unerlässlich, insbesondere in kleineren ASCs, wo Multitasking üblich ist. Qualifikationsmängel bremsen daher die Einführung, insbesondere in Schwellenregionen, wo klinische Ingenieursunterstützung knapp ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Manschetten dominieren trotz Instrumentenanstieg

Tourniquet-Manschetten generierten 88,20 % des Umsatzes im Jahr 2025 und verankern den Markt für Tourniquet-Systeme als das Verbrauchselement, das am direktesten mit den Eingriffszahlen verbunden ist. Wiederkehrender Ersatz, Einwegrichtlinien zur Infektionskontrolle und verschiedene extremitätenspezifische Konfigurationen binden Manschetten in Beschaffungsbudgets ein. Die Einführung intelligenter Pumpen, obwohl derzeit noch eine Nische, schreitet mit einer CAGR von 8,85 % voran, und gebündelte Verträge koppeln zunehmend adaptive Pumpen mit proprietären Manschettenlinien, um Einnahmen aus Verbrauchsmaterialien nach dem Verkauf zu sichern.

Krankenhauswertanalysen heben wiederholt die Sterilisationsarbeits- und Qualitätsvariationsrisiken hervor, die mit wiederverwendbaren Stoffen verbunden sind, und lenken die Beschaffung hin zu latexfreien Einweg-Nylon- oder Silikonmanschetten. Während der Lieferengpässe im Jahr 2024 befürwortete die FDA eine begrenzte Wiederverwendung von Manschetten, was vorübergehend ältere Bestände stützte, aber die Fragilität von Einzelquellenketten unterstrich. Intelligente Systeme integrieren digitale Autodrucksensoren, die jeden Zyklus in die elektronische Patientenakte protokollieren und Prüfpfade sowie vorbeugende Wartung unterstützen. Da diese Datennachweise Zahlerabschlüsse beeinflussen, wird erwartet, dass sich der Komponentenmix verschiebt, aber Manschetten werden der Umsatzeckpfeiler bleiben und den langfristigen Ausblick für den Markt für Tourniquet-Systeme aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Eingriffe an den unteren Extremitäten treiben das Volumenwachstum

Chirurgische Eingriffe an den unteren Extremitäten trugen 67,90 % der Eingriffe im Jahr 2025 und 408,15 Millionen USD zur Marktgröße für Tourniquet-Systeme bei, wobei höhere Druckschwellen und längere Inflationszeiten im Vergleich zu Armanwendungen genutzt werden. Arthroplastiewachstum, Schlachtfeldtrauma und diabetische Amputationen konvergieren, um die Nachfrage hoch zu halten, wobei jeder Treiber dauerhafte mehrjährige Trends aufweist.

Eingriffe an den oberen Extremitäten sind, obwohl in absoluten Zahlen kleiner, bis 2031 mit einer CAGR von 9,05 % prognostiziert, was den Marktdurchschnitt übertrifft, da minimalinvasive Handgelenks- und Ellenbogenoperationen zunehmen. Kostenanalysen zeigen, dass elastische Bänder pro Handoperation 28,27 USD gegenüber pneumatischen Alternativen einsparen, ohne die Feldklarheit zu beeinträchtigen. Solche Erkenntnisse fördern die Nischeneinführung kostengünstiger mechanischer Schlaufen, insbesondere in ASCs. Andernorts fallen EMS-Traumakits und hybride Gefäßfälle in den „Sonstige”-Bereich, der einen stabilen Anteil beibehält, da Notfallkliniker tragbare Schnellverschlussbänder integrieren. Zusammen halten diese Segmente den Markt für Tourniquet-Systeme zwischen volumenstarken Nischen der unteren Extremitäten und wachstumsstarken Nischen der oberen Extremitäten ausgewogen.

Nach Endnutzer: Krankenhäuser führen, während ASCs beschleunigen

Krankenhäuser kontrollierten im Jahr 2025 71,85 % der Gerätenachfrage, was 431,89 Millionen USD der Marktgröße für Tourniquet-Systeme entspricht, was ihr breites Eingriffsspektrum und ihre Kapitalbudgets widerspiegelt. Lehreinrichtungen bevorzugen intelligente Pumpen für die Dokumentationskonformität, während Level-I-Traumazentren robuste pneumatische Einheiten für Notfallamputationen bevorraten.

ASCs, die voraussichtlich mit einer CAGR von 9,65 % wachsen werden, machen nun mehr als 25 % des gesamten Kniearthroplastikvolumens in den Vereinigten Staaten aus und suchen nach kompakten Pumpen, die sich in tragbare elektronische Patientenaktescanner integrieren lassen. Medicare-Erstattungen und Chirurgen-Eigentumsmodelle verstärken diese Verlagerung und veranlassen Hersteller, leichte Trolleys und Einknopf-Voreinstellungen für schnell wechselnde Operationssäle einzuführen. Spezialkliniken und Notaufnahmen bilden eine kleine, aber strategisch wichtige Gruppe, insbesondere in Schwellenmärkten, wo zentralisierte Beschaffung Tourniquet-Systeme möglicherweise mit allgemeinen OP-Geräteaufrüstungen bündelt. Der bereichsübergreifende Schwung hält die wiederkehrende Nachfrage aufrecht und erweitert die geografische Reichweite des Marktes für Tourniquet-Systeme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nylon führt den Innovationsantrieb

Nylon machte 41,95 % des Umsatzes im Jahr 2025 aus, dank seiner Zugfestigkeit, Stichfestigkeit und günstigen Sterilisationseigenschaften. Die Lieferkettenreife des Materials unterstützt die Mengenverfügbarkeit und hält die Stückkosten für Krankenhäuser vorhersehbar.

Silikon und thermoplastische Elastomere der nächsten Generation werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen, da Einrichtungen Latex auslaufen lassen. Teknor Apexs Medalist-TPE-Linie repliziert die Elastizität von Latex und erfüllt gleichzeitig die ISO-10993-Biokompatibilität, was die Umstellung bei empfindlichen Patientengruppen erleichtert. Forschungen zu Ultra-Stretch-Elastomeren mit 5.000 % Dehnung deuten darauf hin, dass zukünftige Manschetten Mikrosensorarrays mit hautfreundlichen Oberflächen kombinieren könnten. Unterdessen bleiben Klettverschluss-Textilwickel Standardausstattung in Militärkits für die schnelle Feldanwendung. Materialverbesserungen schneiden daher mit Infektionspräventions- und Benutzerkomfortzielen zusammen und steuern kontinuierliche Produktauffrischungszyklen im gesamten Markt für Tourniquet-Systeme.

Geografische Analyse

Nordamerika buchte im Jahr 2025 44,98 % des Umsatzes, was dichte orthopädische Eingriffszahlen, eine breite Versicherungsabdeckung und die frühe Einführung von LOP-Pumpen widerspiegelt. Die Konsolidierung von US-Krankenhäusern und zentralisierte Einkaufsverträge verankern die Lieferantenpräsenz weiter, während heimische Fertigungssubventionen die Kapazitätsresilienz stärken. Kanada spiegelt viele dieser Treiber wider, zeigt jedoch eine schnellere Einführung von Einwegmanschetten aufgrund provinzieller Infektionskontrollrichtlinien.

Europa verzeichnete ein stetiges Wachstum auf der Grundlage strenger CE-Kennzeichnung und panregionaler orthopädischer Register, die eine evidenzbasierte Geräteauswahl fördern. Deutschland und die nordischen Länder weisen eine höhere Durchdringung intelligenter Pumpen auf, während Südeuropa kostengünstige pneumatische Bündel bevorzugt. Die Region verzeichnet auch eine inkrementelle Nachfrage aus Verteidigungsbeständen, da NATO-Mitglieder taktische Kits auffüllen.

Asien-Pazifik stellt das am schnellsten wachsende Cluster dar und verzeichnet eine CAGR-Prognose von 9,95 %, da Eingriffsstaus abgebaut werden und die private Versicherungsdurchdringung steigt. Chinas Ausbau des Traumanetzwerks auf Kreisebene und Indiens Anstieg bei Straßenverkehrsunfällen katalysieren den Manschettenverbrauch. Japanische orthopädische Gesellschaften erproben KI-verknüpfte Druckalgorithmen, während Australiens verteidigungsgetriebene Forschung und Entwicklung in zivile Ausschreibungen einfließt. Naher Osten & Afrika und Südamerika liegen in absoluter Größe zurück, bieten aber zweistellige Wachstumsnischen; Brasiliens Umstieg auf universelle digitale Gesundheitsakten und Saudi-Arabiens Krankenhausbauprojekte im Rahmen der Vision 2030 beinhalten beide Klauseln zur Beschaffung intelligenter Tourniquet-Systeme. Geospezifische Produktanpassungen, wie batteriefreie pneumatische Einheiten für Regionen mit instabiler Stromversorgung, ermöglichen es Anbietern, die Reichweite des Marktes für Tourniquet-Systeme zu erweitern.

Regulatorisches Umfeld

In den Vereinigten Staaten werden pneumatische Tourniquets von der FDA als Medizinprodukte der Klasse I gemäß 21 CFR 878.5910 reguliert, mit damit verbundenen Verpflichtungen aus dem Medical Device Reporting (21 CFR 803), Corrections and Removals (21 CFR 806), den Anforderungen an das Qualitätsmanagementsystem sowie der Unique Device Identification (21 CFR 830). Eine wichtige Neuerung für Hersteller ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft trat und die Compliance-Anforderungen an Design, Fertigung und Post-Market-Prozesse zur Rückverfolgbarkeit von Tourniquet-Pumpen und -Manschetten erhöht. In anderen wichtigen Märkten stützt sich die Konformität zunehmend auf anerkannte technische Normen für medizinische elektrische Geräte in pneumatischen Systemen, einschließlich der Normenreihe IEC 60601-2-34, wobei ein Übergang zur Ausgabe 2024 im Gange ist, wie in von Regulierungsbehörden anerkannten Konsensnormen-Pfaden referenziert.

In Europa prägt der EU-MDR-Rahmen weiterhin die klinischen und Post-Market-Erwartungen, und die Delegierte Verordnung (EU) 2026/1451 der Kommission (angenommen am 20. März 2026) änderte die klinischen Prüfungspflichten für bestimmte Produktkategorien und verstärkt damit die Notwendigkeit, dass Unternehmen eine solide klinische und technische Dokumentation führen. In China signalisiert die Veröffentlichung einer technischen Spezifikation aus dem Jahr 2026 (T/GDNAS 074-2026) für die Erstversorgung mit pneumatischen Tourniquets eine fortschreitende Formalisierung der Anforderungen an Notfall- und präklinische Anwendungsabläufe, was sich auf Produktanleitungen, Wiederaufbereitungshinweise und Schulungsmaterialien für Vertriebspartner auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Tourniquet-Systeme beginnt bei Rohstoffen und Unterkomponenten (Nylon, Silikon-/Gummiverbindungen, thermoplastische Elastomere, Klettverschlusstextilien, Klebstoffe und medizinische Schlauchmaterialien) und erstreckt sich auf elektromechanische Teile für pneumatische Systeme (Pumpen, Ventile, Drucksensoren, Leiterplatten, Batterien/Stromversorgungen und Steckverbinder). Die Hersteller verarbeiten diese Vorprodukte dann zu zwei Hauptproduktlinien: pneumatische Systeme (druckregulierende Einheit nebst Schläuchen und aufblasbaren Manschetten) und nicht-pneumatische Tourniquets (mechanische Riemen/Schläuche und Windlass-Designs). Anschließend folgen Sterilisations-/Verpackungs- und Kennzeichnungsschritte, die UDI- und Krankenhaus-Scanprozesse unterstützen.

Nachgelagert läuft der Vertrieb über Direktverkäufe an Krankenhäuser und Gruppeneinkaufsverträge sowie über Vertriebspartner für ambulante Operationszentren und Beschaffung im Bereich Notfallversorgung/Militär. Im Jahr 2026 verstärkten sich die Reaktionen der Lieferkette durch Lieferantendiversifizierung, Nearshoring und schnelles Prototyping/CNC-Bearbeitung für kritische Komponenten, insbesondere bei robusten Produkten für den Feldeinsatz. Marken verlassen sich zudem auf OEM-/ODM-Partner, um die Produktion taktischer und verbrauchbarer Manschetten zu skalieren, ohne eigene Kapazitäten aufzubauen, während Anbieter von Investitionsgütern intelligente Pumpen mit proprietären Manschettenlinien bündeln, um wiederkehrende Verbrauchsmaterial- und Serviceumsätze zu sichern.

Wettbewerbslandschaft

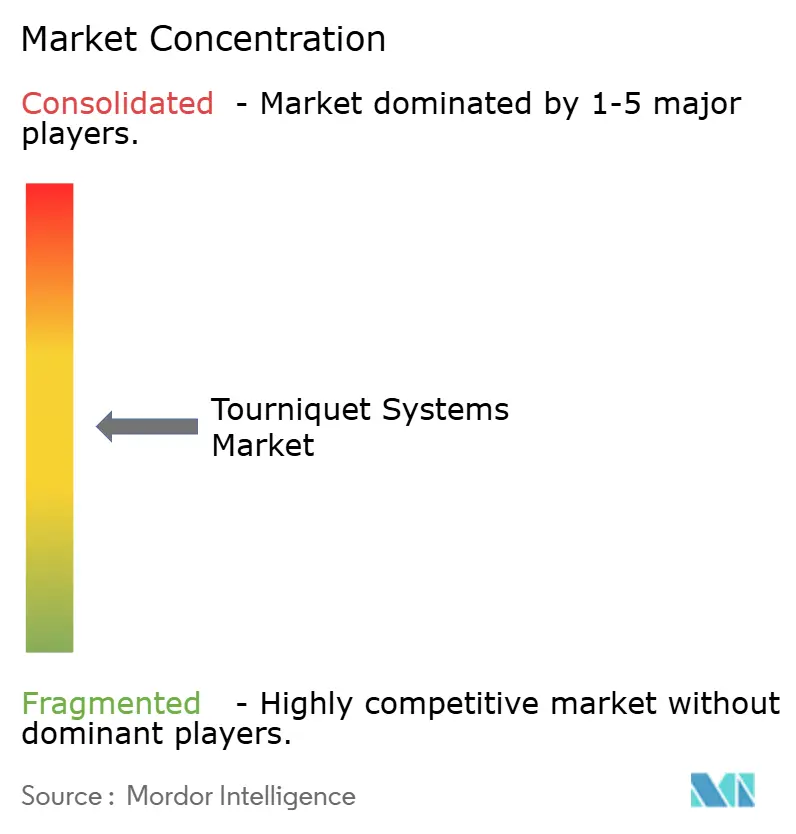

Der Markt für Tourniquet-Systeme ist mäßig fragmentiert. Stryker, Zimmer Biomet und Delfi machen zusammen knapp die Hälfte der weltweiten Lieferungen aus, wobei jeder Präzisionspumpen betont, die mit der Krankenhausinformatik verbunden sind. Stryker expandierte in den peripheren Gefäßverschluss durch die Übernahme von Inari Medical für 760 Millionen USD im Jahr 2025 und nutzte den SmartPump-Cross-Selling in interventionelle Bereiche. Zimmer Biomet stärkte sein Manschettenportfolio durch Lieferanten-Co-Entwicklungsvereinbarungen, die exklusiven Materialzugang garantieren. Delfi behält eine Nischenführerschaft im Militär- und Blutflussrestriktionstraining bei, unterstützt durch veröffentlichte Genauigkeitsstudien.

Tier-zwei-Wettbewerber wie Ulrich Medical, SourceMark Medical und Compression Works zielen auf Einwegmanschettenbündel und Kreuzungslösungen ab und gewinnen oft regionale Ausschreibungen mit Preis-plus-Service-Angeboten. Chinesische Marktteilnehmer konzentrieren sich auf kostengünstige pneumatische Pumpen und exportieren nach Südostasien unter OEM-Labels. Unterdessen kooperieren digitale Gesundheitsstartups mit Universitätslabors, um optische Perfusionssensoren in Manschetten einzubetten, mit dem Ziel prädiktiver Ischämiewarnungen, die möglicherweise Abonnement-Softwareeinnahmen erschließen.

Regulatorische Dynamiken beeinflussen den Wettbewerb. Die Durchsetzung der eindeutigen Geräteidentifikation (UDI) durch die FDA im Jahr 2024 erweiterte die Anforderungen an die Datenprotokollierung und begünstigte Anbieter mit integrierten Barcodesystemen. Europäische MDR-Zertifizierungshürden erhöhten die Kosten und drängten kleinere EU-Hersteller in Richtung Vertrags-OEM-Modelle. Insgesamt halten diese Kräfte Technologieinvestitionen und strategische Allianzen im gesamten Markt für Tourniquet-Systeme aufrecht.

Marktführer im Bereich Tourniquet-Systeme

Delfi Medical Innovations Inc

Zimmer Biomet Holdings Inc

Hammarplast Medical AB

Stryker Corporation

AneticAid Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Whitespace entsteht rund um Automatisierung und Verifikation beim Einsatz von Tourniquets, der sowohl chirurgische LOP-Systeme als auch pneumatische Notfalldesigns umfasst, die die Abhängigkeit von Bedienertechnik und Dokumentationsdisziplin verringern. Veröffentlichte Wirksamkeitsdaten aus 2026 zu einem automatisierten pneumatischen Ansatz berichteten von vollständigem Okklusionserfolg über 52 Anwendungen hinweg, zusammen mit schnellen Zeit-bis-zur-Okklusion-Kennzahlen, was Anbietern einen Weg eröffnet, automatisierte Steuerung als Sicherheits- und Workflow-Upgrade und nicht nur als reines Premium-Merkmal zu positionieren. Dies deckt sich mit der Marktverschiebung hin zu intelligenten Geräten zur Messung des Extremitäten-Okklusionsdrucks und dem verstärkten Fokus auf sichere Druckbereiche und nachvollziehbare Nutzungsaufzeichnungen in Qualitätsprogrammen von Krankenhäusern.

Eine zweite Chance liegt an der Schnittstelle zwischen der Verlagerung hin zur ambulanten Versorgung und der integrierten OP-Beschaffung, wo ambulante Operationszentren (ASCs) zunehmend kompakte Systeme schätzen, die die Einrichtung vereinfachen, den Kalibrierungsaufwand für das Personal minimieren und sich in gebündelte Investitionsbeschaffungen einfügen. Zimmer Biomet hat sein ASC-orientiertes Angebot durch Partnerschaften erweitert, die Investitionsgüter für Operationssäle in ASC-Lösungspakete integrieren, wodurch ein stärker integrierter Markteintrittsweg für Tourniquet-Pumpen, -Manschetten und angrenzende perioperative Geräte entsteht. Auf der Verteidigungs- und Notfallseite verdeutlicht die Felderprobung im Jahr 2026 durch nordische Militäreinheiten für eine pneumatische Tourniquet-Plattform die Nachfrage nach schnellerer, besser reproduzierbarer Blutungskontrolle unter widrigen Bedingungen, auch wenn Kosten- und Schulungsbeschränkungen weiterhin Raum für gestufte Portfolios lassen, die von Premium-Automatisierungssystemen bis zu kosteneffizienten pneumatischen Alternativen reichen.

Aktuelle Branchenentwicklungen

- Juni 2026: Zimmer Biomet schloss eine endgültige Vereinbarung zur Übernahme des Kryoneurolyse-Geräts Iovera von Pacira BioSciences im Rahmen einer Transaktion im Wert von 140 Millionen USD. Der Schritt erweitert das orthopädische perioperative Schmerzmanagement-Toolkit von Zimmer Biomet und stärkt dessen Fähigkeit, angrenzende Technologien mit ASC- und Krankenhauslösungsangeboten zu bündeln, bei denen Tourniquet-Systeme häufig zusammen mit OP-Ausrüstung beschafft werden.

- Juli 2025: Zimmer Biomet ging eine strategische Partnerschaft mit Getinge ein, um Getinge-Investitionsgüter für Operationssäle über sein Angebot ZBX ASC Solutions an Kunden von ambulanten Operationszentren zu vertreiben. Die Partnerschaft stärkt einen gebündelten OP-Beschaffungsweg, der Entscheidungen zur Platzierung von Tourniquet-Pumpen und -Manschetten innerhalb standardisierter ASC-Ausrüstungspakete beeinflussen kann.

- Juni 2024: Eine kanadische Vertriebsvereinbarung für das AAJT-S wurde zwischen Technimount E.M.S. Holding und Compression Works unterzeichnet, wodurch die EMS-Vertriebskanäle in Kanada erweitert und ein schnellerer Zugang zu Geräten zur Kontrolle junktionaler Blutungen ermöglicht wird. Diese Zusammenarbeit erweitert die Reichweite von Rettungsdiensten und Einsatzteams in Kanada und unterstützt den schnelleren Einsatz von junktionalen Tourniquet-Lösungen in Feld- und präklinischen Szenarien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Tourniquet-Systeme, die in der klinischen Versorgung eingesetzt werden, um den Blutfluss vorübergehend einzuschränken, damit während Eingriffen ein klareres, trockeneres Operationsfeld erhalten bleibt. Wir betrachten den Markt als den Wert von Tourniquet-Instrumenten und kompatiblen Manschetten, die an Krankenhäuser, ambulante Operationszentren und ähnliche Versorgungseinrichtungen in den wichtigsten Regionen verkauft werden.

Umfangsausschlüsse: Wir schließen allgemeine Wundauflagen, Nahtmaterial und nicht verwandte Kompressionsprodukte aus, die nicht als Tourniquet-Systeme zur chirurgischen oder eingriffsbezogenen Blutflusskontrolle verwendet werden.

Übersicht der Segmentierung

- Nach Komponententyp

- Tourniquet-Instrumente

- Tourniquet-Manschetten

- Pneumatisch

- Nicht-pneumatisch

- Nach Anwendung

- Chirurgie der unteren Extremitäten

- Chirurgie der oberen Extremitäten

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Sonstige

- Nach Material

- Nylon

- Silikon und Gummi

- Klettverschluss und Textil

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Nachfragepools, der Tourniquet-Systeme in Eingriffsumgebungen nutzt, und wird anschließend mit der Verfügbarkeit von Geräten und den Beschaffungswegen abgeglichen. Öffentliche Quellen wurden genutzt, um Eingriffsvolumina und Kapazitäten des Gesundheitssystems zu verankern, wie Veröffentlichungen von CDC und NIH, Gesundheitsstatistiken der OECD, Datensätze der WHO und Portale nationaler Gesundheitsministerien, in denen Kennzahlen zu Eingriffen und Krankenhausaktivitäten ausgewiesen werden.

Um Preis- und Adoptionsannahmen fundiert zu halten, haben wir auch Herstellerliteratur zu Produkten, gegebenenfalls regulatorische Mitteilungen und Rückrufmeldungen sowie, sofern verfügbar, Offenlegungen zur Krankenhausbeschaffung geprüft, ebenso wie Investorenunterlagen von Medizinprodukteherstellern. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten-Intelligence wurde für den Umsatzkontext genutzt, und eine Patentdatenbank wurde durchgesehen, um Merkmalverschiebungen wie Werkzeuge zur Messung des Extremitäten-Okklusionsdrucks und Sicherheitsalarme zu erkennen. Diese Quellen der Sekundärforschung sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls genutzt, um bestimmte Datenpunkte zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Stakeholdern entlang der gesamten Wertschöpfungskette erhoben, einschließlich klinischer Anwender, Beschaffungsteams, Vertriebspartner und Produktmanager. Dieser Schritt diente dazu, eingriffsbezogene Nutzungsraten, typische Austauschzyklen für Manschetten und Instrumente sowie realistische Preisbänder nach Region zu bestätigen und anschließend Annahmen, die zwischen den Sekundärquellen inkonsistent erschienen, einem Stresstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 15% | Manager: 60% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert hauptsächlich auf einer Kombination aus Top-Down- und Bottom-Up-Modellen, bei denen Signale zu chirurgischer Aktivität und Versorgungskapazität in adressierbare Nachfrage rekonstruiert und anschließend durch realistisches Adoptions- und Austauschverhalten für Tourniquet-Instrumente und -Manschetten gefiltert werden. Anschließend werden die Gesamtsummen durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch stichprobenbasierte Preis-Volumen-Aufbauten für wichtige Länder und Kanalgespräche, die zur Anpassung der endgültigen Kurve beitragen.

Zu den wichtigsten Modelleingaben zählen orthopädische und extremitätenbezogene Eingriffsvolumina, der Durchsatz in Krankenhäusern und ambulanten Operationszentren, die durchschnittliche Anzahl der pro Eingriff verwendeten Manschetten, Austausch- und Wiederaufbereitungsmuster sowie durchschnittliche Verkaufspreisspannen für Instrumente im Vergleich zu Manschetten. Da sich die Preisgestaltung mit Merkmalen und Inflation verändern kann, werden die durchschnittlichen Verkaufspreise (ASPs) regional anhand aktueller Beschaffungssignale und Primärrückmeldungen aktualisiert, anstatt einen einzigen globalen Preis fortzuschreiben.

Für die Prognose nutzen wir Szenarioanalysen, die durch Expertenkonsens zu Eingriffswachstum, Verlagerung in die ambulante Versorgung und Adoption von Sicherheitsmerkmalen wie der Steuerung des Extremitäten-Okklusionsdrucks gestützt werden. Wo die Datenlage in kleineren Ländern dünn ist, werden Proxy-Indikatoren verwendet (Eingriffsmix und Anzahl der Einrichtungen), und die Auswirkung wird durch konservative Durchdringungsannahmen begrenzt, bevor die regionalen Zusammenführungen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die interne Konsistenz über Regionen, Anwendungen und Komponentenaufteilungen geprüft wird, und anschließend mit unabhängigen Signalen wie Eingriffswachstumsraten und Verschiebungen der Versorgungsumgebung verglichen wird. Wenn ein Ausreißer auftritt, überprüfen wir die zugrunde liegenden Annahmen erneut, überarbeiten Währungsumrechnungen und nehmen erneut Kontakt mit ausgewählten Befragten auf, um zu bestätigen, ob die Veränderung eine echte Marktbewegung oder ein Datenartefakt widerspiegelt.

Vor der endgültigen Freigabe wird eine mehrstufige Überprüfung durchgeführt, damit Berechnungslogik, Einheiten und Jahresabstimmung über alle Tabellen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und bedeutende Ereignisse wie umfangreiche regulatorische Maßnahmen, Lieferunterbrechungen oder starke Preisbewegungen lösen zwischenzeitliche Überarbeitungen aus. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Veröffentlichungen und Interviewergebnisse widerspiegeln.

Vergleich der Marktdimensionierung für Tourniquet-Systeme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tourniquet-Systeme können weit voneinander abweichen, selbst wenn sie eine ähnliche Produktfamilie beschreiben, da der Zeitpunkt der Aktualisierung und die Preisbehandlung zwischen den Studien nicht identisch sind. Unterschiede zeigen sich auch dann, wenn eine Quelle das Modell an einem bestimmten Basisjahr verankert, während eine andere von einem früheren Jahr aus fortschreibt, ohne Eingriffs- und Beschaffungssignale erneut zu prüfen.

Die Streuung ergibt sich meist daraus, wie ASPs über die Jahre fortgeschrieben werden, wie der Zeitpunkt der Währungsumrechnung gewählt wird und ob Manschetten und Instrumente nach derselben Austauschlogik gezählt werden. Bei einem langsameren Aktualisierungsrhythmus können ältere Preispunkte und Nutzungsannahmen länger im Modell verbleiben, weshalb das für die Basislinie gewählte Jahr für die Krankenhausbeschaffung von Bedeutung ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 646,48 Mio. USD (2026) | |

| Branchenpublisher A | 514,40 Mio. USD (2023) | Verwendet ein früheres Basisjahr, und die Gesamtsumme kann sich je nachdem verändern, ob Manschetten mit einer höheren Austauschhäufigkeit als Instrumente modelliert werden und wie die Preisgestaltung von 2023 fortgeschrieben wird. |

| Research House B | 476,50 Mio. USD (2024) | Verankert sich auf 2024 mit einem abweichenden Prognosezeitraum, und die Gesamtsumme kann sich verschieben, wenn der regionale Zeitpunkt der Währungsumrechnung und die Umrechnungsfaktoren von Eingriffen zu Nutzung nicht nahe am Schätzjahr erneut validiert werden. |

Die Tabelle zeigt, dass die Verankerung des Basisjahres und die Aktualisierungsmuster der Preise wesentliche Treiber der Abweichung sind, insbesondere wenn sich Manschetten und Instrumente über den Austauschzyklus hinweg unterschiedlich verhalten. Durch die erneute Überprüfung des Zeitpunkts der Währungsumrechnung und die Aktualisierung regionaler ASP-Bänder nahe am Dimensionierungsjahr mittels eingriffsbezogener Validierungsprüfungen wird die Marktgröße für 2026 mit den aktuellen Beschaffungssignalen in Einklang gehalten, was der Bereich ist, in dem sich Mordor Intelligence am stärksten von weniger häufig aktualisierten Zahlen unterscheidet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tourniquet-Systeme?

Die Marktgröße für Tourniquet-Systeme beträgt im Jahr 2026 646,48 Millionen USD und wird voraussichtlich bis 2031 930,27 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Tourniquet-Systeme?

Delfi Medical Innovations Inc, Zimmer Biomet Holdings Inc, Hammarplast Medical AB, Stryker Corporation und AneticAid Ltd sind die wichtigsten Unternehmen, die im Markt für Tourniquet-Systeme tätig sind.

Welche Komponente generiert den meisten Umsatz?

Tourniquet-Manschetten dominieren mit einem Anteil von 88,20 % am Umsatz im Jahr 2025, da sie Verbrauchsmaterialien sind, die häufig ersetzt werden müssen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 9,95 %, da die chirurgischen Volumina steigen und Krankenhäuser kostengünstige pneumatische und intelligente Geräte einführen.

Seite zuletzt aktualisiert am: