Marktgröße und Marktanteil für medizinische Hebesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

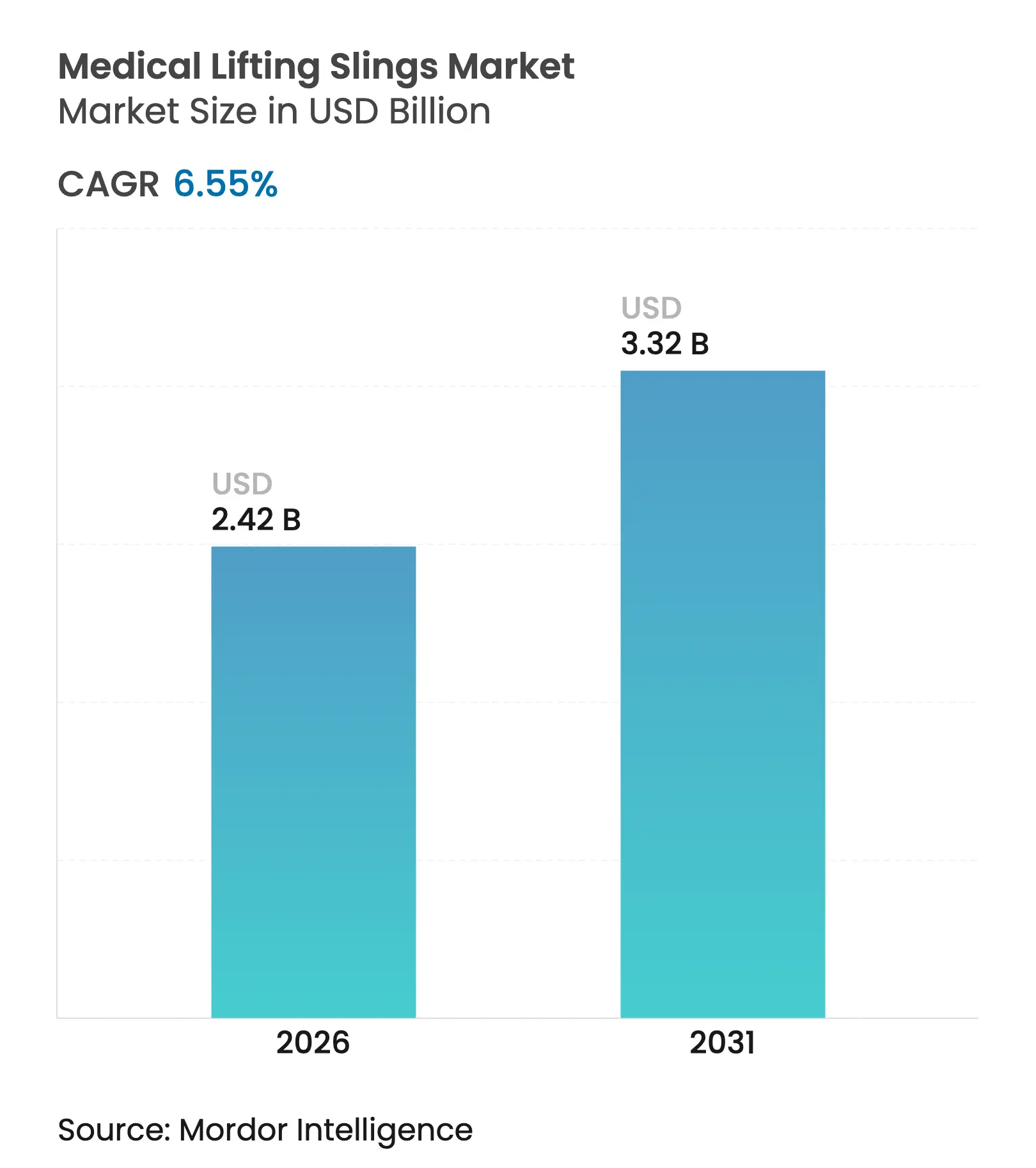

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Hebesysteme von Mordor Intelligence

Die Marktgröße für medizinische Hebesysteme wird im Jahr 2026 auf USD 2,42 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,27 Milliarden, mit Projektionen für 2031 von USD 3,32 Milliarden, was einem Wachstum von 6,55 % CAGR über 2026–2031 entspricht. Die Nachfrage resultiert aus der alternden Bevölkerung, der steigenden Inzidenz chronischer Erkrankungen und Vorschriften zur Arbeitssicherheit, die Gesundheitsdienstleister zu mechanisierten Patientenhandhabungslösungen drängen. Krankenhäuser ersetzen weiterhin manuelle Transfers, um Muskel-Skelett-Verletzungen zu begrenzen und OSHA- und FDA-Standards zu erfüllen, während intelligente Schlingeninnovationen und antimikrobielle Gewebe die funktionale Attraktivität erweitern. Verschärfte Arbeitskräftemangel beschleunigen ebenfalls die Technologieakzeptanz, wobei allein die Vereinigten Staaten bis 2032 voraussichtlich 2,1 Millionen Arbeitsplätze im Gesundheitswesen hinzufügen werden. Schließlich steigern verbesserte Erstattungsleistungen für langlebige medizinische Ausrüstung (DME) den Patientenzugang, insbesondere in der häuslichen und Langzeitpflege.

Wichtigste Erkenntnisse des Berichts

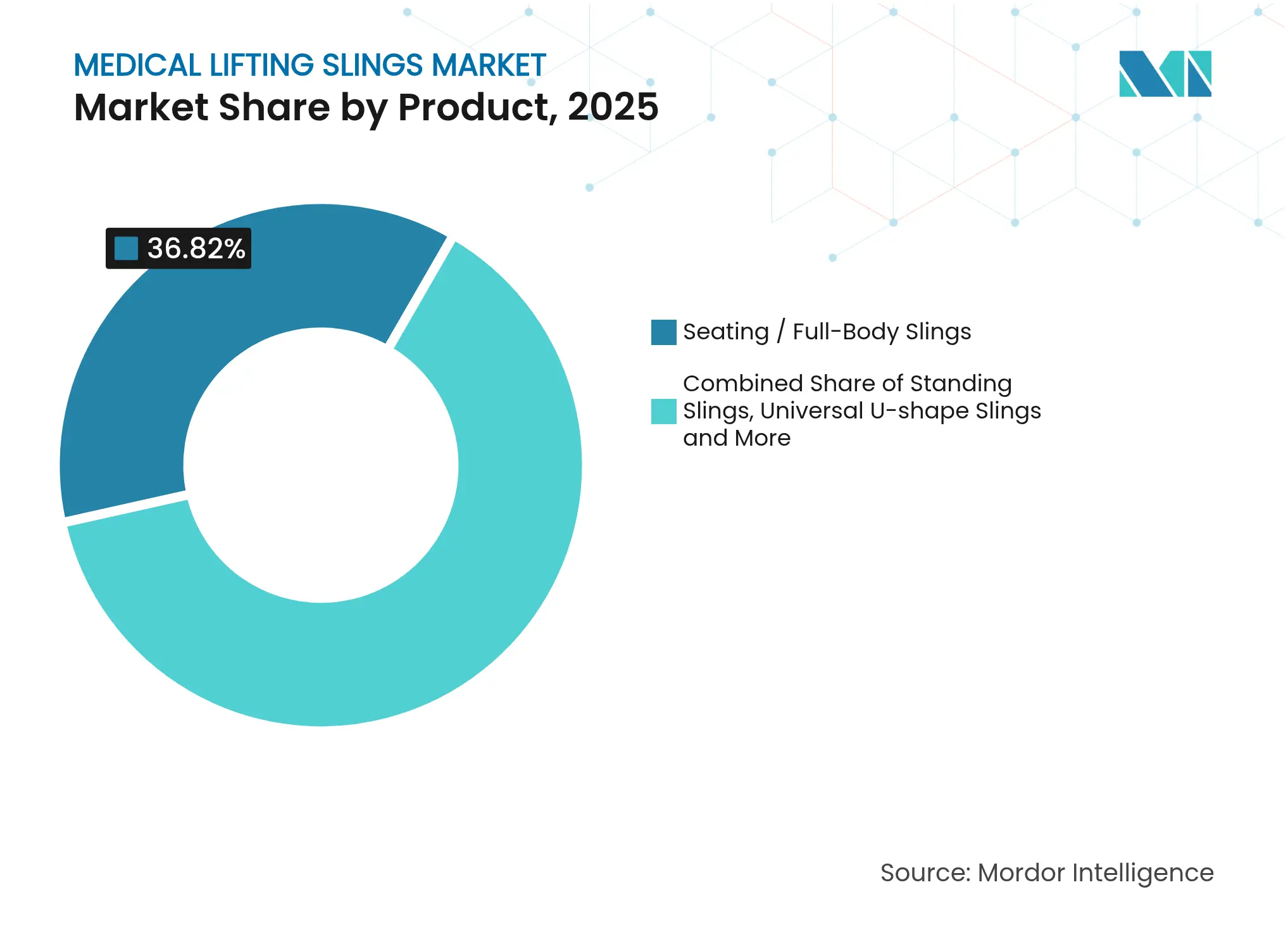

- Nach Produkttyp führten Sitz- und Ganzkörperschlingen mit einem Umsatzanteil von 36,82 % im Jahr 2025; bariatrische und Bari-Plus-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 10,79 % wachsen.

- Nach Material entfiel Polyester im Jahr 2025 auf 68,11 % des Marktanteils für medizinische Hebesysteme, während technische Textilien mit antimikrobiellen Eigenschaften bis 2031 mit einer CAGR von 10,42 % voranschreiten.

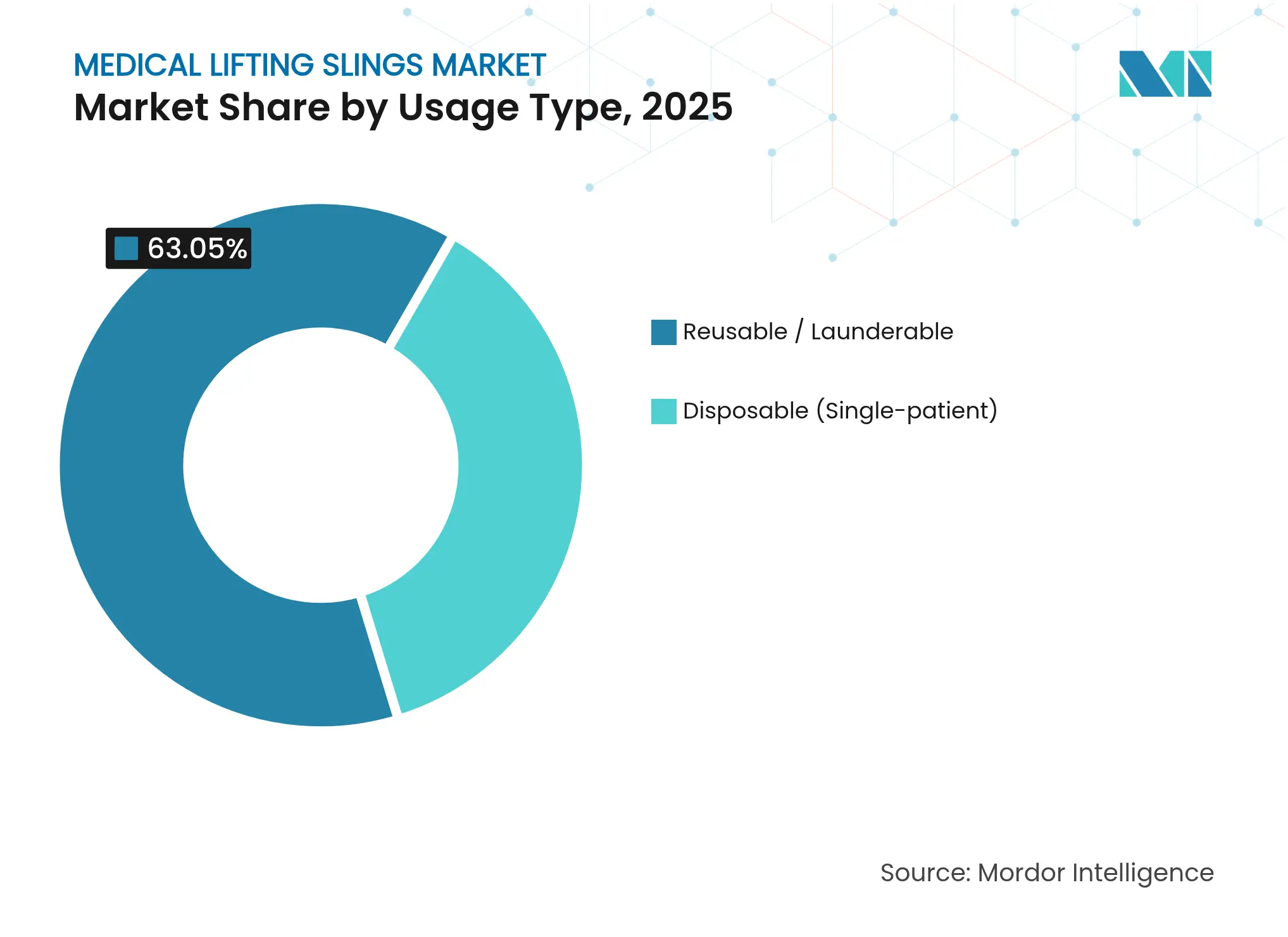

- Nach Verwendungsart dominierten wiederverwendbare Formate mit 63,05 % der Marktgröße für medizinische Hebesysteme im Jahr 2025; Einwegvarianten wachsen bis 2031 mit einer CAGR von 9,11 %.

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Anteil von 56,14 % am Markt für medizinische Hebesysteme, während häusliche Pflege und Langzeitpflegeeinrichtungen bis 2031 eine CAGR von 11,02 % verzeichnen.

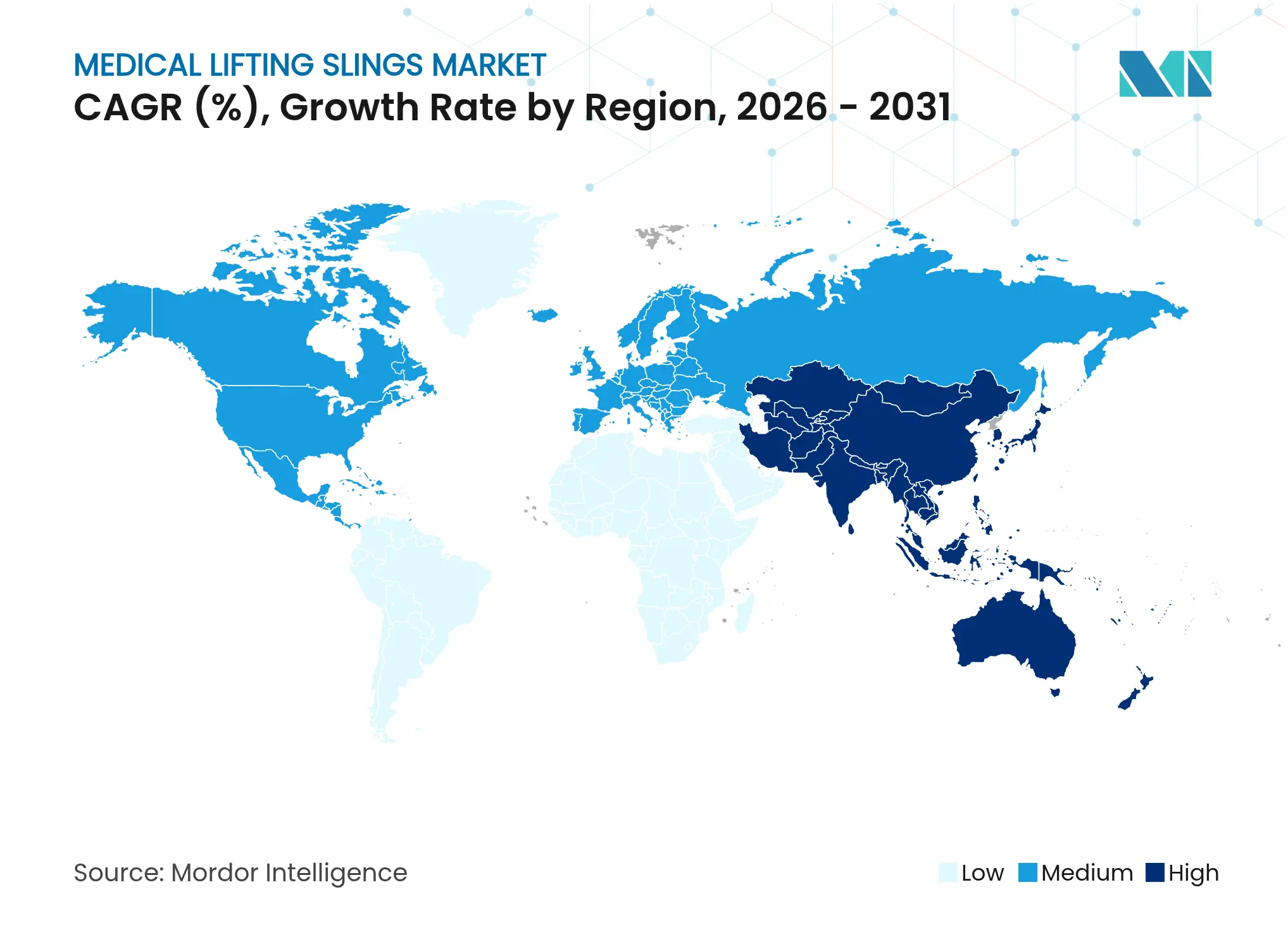

- Nach Geografie erfasste Nordamerika im Jahr 2025 34,37 % der Marktgröße für medizinische Hebesysteme; Asien-Pazifik verzeichnet die schnellste CAGR von 11,21 % zwischen 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Hebesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung und chronische Zivilisationskrankheiten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung zur häuslichen Gesundheitsversorgung und Langzeitpflegeeinrichtungen | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur sicheren Patientenhandhabung in Krankenhäusern | +0.9% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für langlebige medizinische Ausrüstung | +1.1% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Miet- und Abonnementmodelle erschließen die Akzeptanz bei kleinen und mittleren Unternehmen | +0.7% | Global, mit früher Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung und chronische Zivilisationskrankheiten

In entwickelten Volkswirtschaften benötigen ältere Erwachsene und Patienten mit Diabetes oder Herz-Kreislauf-Erkrankungen häufige unterstützte Transfers, was eine anhaltende Nachfrage nach dem Markt für medizinische Hebesysteme antreibt. Mechanische Schlingen reduzieren Pflegekräfteverletzungen und erhöhen die Patientensicherheit, insbesondere in Langzeitpflegeumgebungen, in denen bariatrische und komplexe Positionierungsanforderungen häufig sind.

Verlagerung zur häuslichen Gesundheitsversorgung und Langzeitpflegeeinrichtungen

Die Medicare-Aktualisierung der Hauspflegezahlungen für 2025 erhöht die Erstattungen um 2,7 % und verpflichtet Agenturen, die Kapazität zur Mobilitätspflege vor der Annahme von Überweisungen zu bewerten, was den Kauf kompakter, pflegekraftfreundlicher Geräte stimuliert[1]Centers for Medicare & Medicaid Services, "Aktualisierung des prospektiven Zahlungssystems für häusliche Pflege KJ 2025," federalregister.gov. Der Markt für medizinische Hebesysteme reagiert mit tragbaren Rahmen und intuitiven Schlingendesigns, die für nicht professionelle Nutzer geeignet sind.

Strengere Vorschriften zur sicheren Patientenhandhabung in Krankenhäusern

NIOSH- und OSHA-Richtlinien haben sich zu durchsetzbaren Anforderungen entwickelt, die Einrichtungen dazu zwingen, zertifizierte Hebesysteme für Transfers oberhalb festgelegter Gewichtsschwellen zu installieren[2]Zentren für Krankheitskontrolle und Prävention, "Über sichere Patientenhandhabung und Mobilität," cdc.gov. Die Einhaltung der Vorschriften fördert Geräteaustauschzyklen und steigert die Nachfrage nach Schlingen, die den FDA-Standards für niedrige Transferhöhen entsprechen.

Ausweitung der Erstattung für langlebige medizinische Ausrüstung

Neue HCPCS-Codes für motorisierte Patientenhandhabungshilfen klassifizieren viele Schlingensysteme als medizinisch notwendig, erweitern den Versicherungsschutz und unterstützen ein stetiges Wachstum im Markt für medizinische Hebesysteme.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und begrenzte Mitarbeiterschulung | -0.6% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Patientenunbehagen und kulturelle Zurückhaltung | -0.4% | Global, je nach kulturellem Kontext unterschiedlich | Langfristig (≥ 4 Jahre) |

| Infektionskontrollvorschriften zugunsten von Einwegschlingen | -0.3% | Global, angeführt von entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und begrenzte Mitarbeiterschulung

Schlingensysteme erfordern Kapitalaufwendungen und laufende Schulungen; unzureichend geschultes Personal nutzt installierte Geräte häufig zu wenig, was die kurzfristige Akzeptanz trotz langfristiger Sicherheitsvorteile einschränkt.

Patientenunbehagen und kulturelle Zurückhaltung

Wahrnehmungen von Würde und Unabhängigkeit beeinflussen die Akzeptanz, insbesondere in häuslichen Umgebungen, in denen familiäre Präferenzen die Gerätewahl bestimmen, was die breitere Akzeptanz des Marktes für medizinische Hebesysteme in bestimmten Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bariatrische Lösungen treiben spezialisiertes Wachstum an

Sitz- und Ganzkörperprodukte hielten 36,82 % des Umsatzes 2025 aufgrund ihrer Vielseitigkeit in verschiedenen Abteilungen, doch bariatrische und Bari-Plus-Modelle steigen mit einer CAGR von 10,79 % an, da die Prävalenz von Adipositas zunimmt. Die Marktgröße für medizinische Hebesysteme im Bereich bariatrischer Lösungen wird voraussichtlich rasch expandieren, da Patienten mit einem Gewicht von über 180 kg verstärkte Gewebe und eine breitere Geometrie benötigen. Steh- und universelle U-Form-Varianten bedienen Rehabilitationszentren, während Transfertücher seitliche Bewegungen auf Intensivstationen erleichtern. Pädiatrische und Spezialschlingen nehmen ein Nischenvolumen ein, erfreuen sich jedoch einer stabilen Nachfrage aus Kinderkrankenhäusern.

Der Produktmix veranschaulicht maßgeschneiderte Pflege: Einrichtungen passen Schlingeneigenschaften an Körperbau, medizinischen Zustand und Transferszenario an. Lieferanten differenzieren sich durch ergonomische Polsterung, druckverteilende Gewebe und modulare Schlaufenriemensysteme. In bestimmte bariatrische Geräte integrierte intelligente Sensoren erfassen Nutzungsmetriken, erleichtern Audits zur Einhaltung der sicheren Patientenhandhabung und vertiefen den datengesteuerten Einkauf im Markt für medizinische Hebesysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Technische Textilien gewinnen antimikrobiellen Vorteil

Polyester trägt mit einem Anteil von 68,11 % bei, da es langlebig und waschbeständig ist und ein kosteneffizientes Flottenmanagement in großen Krankenhäusern verankert. Antimikrobielle technische Gewebe verzeichnen eine CAGR von 10,42 %, da Silberionen- oder Kupferfaserbehandlungen eine bakterielle Abtötungsrate von ≥ 99 % erzielen, ohne die Atmungsaktivität zu beeinträchtigen. Netz- und Abstandsgewebe verbessern die Luftzirkulation zum Schutz empfindlicher Haut, während Nylon bariatrische Gewichtslasten verstärkt. Gesteppte Mischgewebe bieten Komfort bei längerer Immobilisierung. Umweltziele treiben Lieferanten dazu an, recycelbare Verbundwerkstoffe zu entwickeln, obwohl Preisaufschläge die kurzfristige Umstellung außerhalb von Hochinfektionsrisikoeinheiten einschränken.

Technische Fortschritte unterstützen Einsparungen bei der Infektionskontrolle: weniger Waschzyklen und kürzere Durchlaufzeiten führen zu betrieblichen Effizienzgewinnen und stärken die Wertversprechen der Krankenhäuser im breiteren Markt für medizinische Hebesysteme.

Nach Verwendungsart: Einwegakzeptanz beschleunigt sich

Wiederverwendbare Schlingen machen im Jahr 2025 weiterhin 63,05 % der Einheiten aus und werden von Krankenhäusern mit hohem Durchsatz und eigenen Wäschereien bevorzugt. Dennoch steigern Infektionspräventionsstrategien die Einwegakzeptanz mit einer CAGR von 9,11 %, insbesondere in der Onkologie, Transplantations- und Isolationsstationen. Leitlinien zur Wiederaufbereitung von Einweggeräten erschweren die Wiederverwendung und drängen Administratoren zu Einzelpatientenoptionen. Folglich wägen Beschaffungsteams zunehmend Kontaminationsrisiko, Waschkosten und Nachhaltigkeitsziele ab, wenn sie den Schlingenmix bestimmen, was die Segmentierungssophistikation im Markt für medizinische Hebesysteme fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Expansion der häuslichen Pflege gestaltet die Nachfrage um

Krankenhäuser und chirurgische Zentren halten derzeit einen Umsatzanteil von 56,14 %, sehen sich jedoch einem flachen Bevölkerungswachstum gegenüber. Umgekehrt wachsen häusliche Gesundheits- und Langzeitpflegeeinrichtungen jährlich um 11,02 %, gefördert durch Medicare-Politikänderungen, Präferenzen für das Altern zu Hause und Arbeitskräftemangel in der institutionellen Pflege. Hersteller reagieren mit platzsparenden mobilen Liftern und intuitiven Schlingen, die von Familienpflegekräften bedient werden können, und erweitern den adressierbaren Markt für medizinische Hebesysteme.

Geografische Analyse

Nordamerika erwirtschaftet 34,37 % des globalen Umsatzes. Ausgereifte Erstattungsleistungen, strenge OSHA-Durchsetzung und eine wachsende ältere Bevölkerung erhalten die Geräteaustauschzyklen aufrecht. Kanadas öffentliche Krankenversicherer finanzieren Deckenlifte in der Langzeitpflege, während Mexiko die Beschaffung von langlebiger medizinischer Ausrüstung im Rahmen universeller Versicherungsinitiativen beschleunigt. Regulatorische Aktualisierungen, die Transferhöhen von 43 cm vorschreiben, fördern Designverbesserungen und stärken den Beitrag der Region zum Markt für medizinische Hebesysteme.

Asien-Pazifik erzielt die schnellste CAGR von 11,21 %, da China, Japan und Indien die Krankenhausinfrastruktur ausbauen und westliche Standards zur sicheren Handhabung übernehmen. Die demografische Alterung trifft auf kleinere Familieneinheiten, was die Abhängigkeit von institutioneller Pflege erhöht und den Kauf moderner Hebesysteme antreibt. Lokale Hersteller betonen kostengünstige Polyester- und Nylonmischungen, doch hochwertige importierte antimikrobielle Gewebe gewinnen in erstklassigen städtischen Krankenhäusern Marktanteile und vergrößern den Marktfußabdruck für medizinische Hebesysteme.

Europa verzeichnet moderates Wachstum. Universelle Gesundheitsversorgung und EU-Arbeitssicherheitsrichtlinien halten die Basisnachfrage stabil, während die Modernisierung Osteuropas inkrementelles Volumen hinzufügt. Der Brexit veranlasst britische Anbieter, CE-gekennzeichnete Geräte neu zu validieren, was kurzfristige Unsicherheit, aber mittelfristige Chancen für agile Lieferanten schafft. Die Bevölkerungsalterung und steigende bariatrische Einweisungen untermauern den stetigen Bedarf im gesamten Markt für medizinische Hebesysteme.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert. Globale Marktführer ARJO, Hillrom Services (Baxter) und Invacare nutzen integrierte Plattformen, Schulungsprogramme und Serviceverträge, um Marktanteile zu schützen. Nischeninnovatoren wie Silvalea (von Savaria übernommen) sind auf maßgefertigte Schlingen mit 800 Designs spezialisiert und stärken die Kundenbindung bei komplexen Fällen. Produkt-Roadmaps betonen intelligente Textilien mit RFID-Tracking, antimikrobiellen Beschichtungen und sensorgestützter Lastüberwachung, die Audits rationalisieren.

Strategische Aktivitäten nehmen zu. Die Übernahme von Omnica durch StarFish Medical im Jahr 2024 fügt Designressourcen für Einweg- und chirurgische Schlingen hinzu, während RoundTables Investition in EHOB im Jahr 2025 die Portfolios zur Prävention von Druckverletzungen erweitert. Lieferanten pilotieren auch Abonnement- und Eigenkapital-Mietmodelle für mittelgroße Einrichtungen, die zögerlich sind, Kapital im Voraus zu binden, und erweitern so die Reichweite im Markt für medizinische Hebesysteme.

Marktführer der Branche für medizinische Hebesysteme

Bestcare LLC

Prism Medical Ltd

Invacare Corporation

GF health products Inc.

Arjo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: StarFish Medical übernahm die in Kalifornien ansässige Omnica Corporation und fügte damit Entwicklungskapazitäten für Einweggeräte hinzu.

- November 2024: CMS schloss das prospektive Zahlungssystem für häusliche Pflege 2025 ab, erhöhte die Tarife um 2,7 % und fügte Kapazitätsbewertungsregeln hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Hebesysteme als Verkäufe von wiederverwendbaren oder Einzel-Patienten-Stoff- oder Netzschlingen, die an motorisierten oder manuellen Patientenlifter-Rahmen befestigt werden und bei der vertikalen oder lateralen Umlagerung von Personen mit eingeschränkter Mobilität in Krankenhäusern, Langzeitpflegeeinrichtungen, Rehabilitationszentren und häuslichen Pflegeumgebungen unterstützen.

Ausschluss aus dem Geltungsbereich: Hebevorrichtungen, Deckenschienen und Bodenlifter-Rahmen, die ohne Schlinge verkauft werden, sind nicht Bestandteil dieser Bewertung.

Segmentierungsübersicht

- Nach Produkt

- Stehschlingen

- Sitz- und Ganzkörperschlingen

- Universelle U-Form-Schlingen

- Bariatrische und Bari-Plus-Schlingen

- Transfertücher und Gleitschlingen

- Spezial- und pädiatrische Schlingen

- Nach Material

- Polyester

- Gepolstert / gesteppt

- Netz- / Abstandsgewebe

- Nylon

- Technische Textilien

- Nach Verwendungsart

- Einweg (Einzelpatient)

- Wiederverwendbar / waschbar

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Häusliche Pflege und Langzeitpflegeeinrichtungen

- Rehabilitationszentren

- Notfallmedizinische Dienste / Rettungsdienst

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsmanager in Akutkrankenhäusern in den Vereinigten Staaten, Deutschland, Indien und Brasilien sowie regionale Distributoren und Rehabilitationstherapeuten, um Prävalenzraten, Austauschzyklen und Preisstreuungen zu überprüfen, die bei der Desk-Recherche ermittelt wurden. Nachfolgebefragungen mit Betreibern der häuslichen Gesundheitsversorgung schlossen Datenlücken hinsichtlich der Einführung von Einwegschlingen und länderspezifischer Erstattungsbesonderheiten.

Desk-Recherche

Wir begannen mit der Erfassung globaler Nachfreiber aus öffentlichen Quellen wie den demografischen Ausblicken der WHO, den Verletzungsstatistiken der CDC, den Krankenhausaufenthaltsdaten von Eurostat und den Compliance-Updates der OSHA zu „Safe Patient Handling". Anschließend bestätigten wir Nutzungstrends anhand von Veröffentlichungen des European Medical Technology Association, ergonomischen Studien des NIOSH und UN-Handelscodes zur Verfolgung von Schlingenimporten. Unternehmens-10-Ks, FDA 510(k)-Einreichungen und Investorenpräsentationen lieferten Informationen zu durchschnittlichen Verkaufspreisen und Produktmixverschiebungen.

Abonnementdatenbanken wie Dow Jones Factiva für Nachrichtenflüsse, D&B Hoovers für Distributorenumsätze und Questel für schlingenbezogene Patentanmeldungen halfen dabei, Wettbewerbspräsenzen und Innovationsrhythmen zu validieren. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in unsere Sekundärevidenzgrundlage ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Bevölkerungskohorten nach Altersgruppen in einen Pool mobilitätseingeschränkter Personen um, berücksichtigt Krankenhausaufnahmevolumina und die Durchdringung der häuslichen Pflege und multipliziert diese mit Schlingennutzungsfaktoren, um die Stücknachfrage zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Schlingenumsätze führender Anbieter und Distributorenkanalprüfungen vor der abschließenden Anpassung gegengeprüft. Schlüsselvariablen wie die Adoptionsrate von No-Lift-Richtlinien, das Verhältnis von wiederverwendbaren zu Einwegschlingen, das Wachstum bariatrischer Fälle und die durchschnittliche Schlingenlebensdauer treiben das Modell an. Multivariate Regression kombiniert mit Szenarioanalysen projiziert diese Eingaben bis 2030, während Expertengremien Annahmen iterieren, wenn makroökonomische oder regulatorische Schocks auftreten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden schrittweisen Varianzprüfungen gegenüber Importvolumina und Krankenhauskapitalbudgets unterzogen; Anomalien lösen eine erneute Bearbeitung durch Analysten und zusätzliche Interviews aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Rückrufe, Erstattungsänderungen oder M&A-Ereignisse die Ausgangsbasis verschieben könnten.

Warum unsere Ausgangsbasis für medizinische Hebesysteme Verlässlichkeit bietet

Veröffentlichte Werte variieren, weil Unternehmen unterschiedliche Schlingentypen, Pflegesettings und Prognosehebel wählen.

Laut Mordor Intelligence stützen wir uns auf eine klar offengelegte Definition, aktualisieren jährlich und gleichen Modellsignale sowohl mit Lieferantenumsätzen als auch mit Patientenhandhabungsvorschriften ab – Praktiken, die anderswo nicht einheitlich angewendet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,27 Mrd. (2025) | Mordor Intelligence | |

| USD 1,01 Mrd. (2023) | Global Consultancy A | Schließt Einwegschlingen und häusliche Pflegenachfrage aus; basiert auf einer Krankenhausbeschaffungsmomentaufnahme von 2023 |

| USD 0,56 Mrd. (2025) | Trade Journal B | Erfasst nur Einwegeinheiten und schließt Asien-Pazifik aus; der Ansatz Stücklieferung × ASP entbehrt einer Umsatzabstimmung |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn der Geltungsbereich eingeschränkt oder Variablen unzureichend validiert werden. Durch die Auswahl transparenter Einschlüsse, die Triangulation mit Mehrquellennachweisen und die jährliche Überprüfung der Eingaben liefert Mordor eine ausgewogene, nachvollziehbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Hebesysteme?

Der Markt wird im Jahr 2026 auf USD 2,42 Milliarden bewertet und soll bis 2031 bei einer CAGR von 6,55 % USD 3,32 Milliarden erreichen.

Welches Produktsegment führt den Umsatz im Markt für medizinische Hebesysteme an?

Sitz- und Ganzkörperschlingen führen mit einem Umsatzanteil von 36,82 %, während bariatrische Modelle mit einer CAGR von 10,79 % am schnellsten wachsen.

Wie schnell expandiert der Markt für medizinische Hebesysteme im Asien-Pazifik-Raum?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 11,21 % für 2026–2031 aufgrund rascher Krankenhausaufrüstungen und alternder Bevölkerung.

Warum gewinnen Einweg-Hebesysteme an Bedeutung?

Infektionskontrollvorschriften und Haftungsbedenken treiben eine CAGR von 9,11 % für Einzelpatientenschlingen an, insbesondere in der Onkologie und in Isolationsstationen.

Wie beeinflussen Mietmodelle die Geräteakzeptanz?

Eigenkapital-Miet- und Abonnementmodelle ermöglichen es kleineren Anbietern, auf fortschrittliche Lifter zuzugreifen, ohne große Kapitalaufwendungen zu tätigen, und senken so Akzeptanzhürden.

Welche regulatorischen Standards beeinflussen das Schlingendesign?

FDA-Anforderungen für niedrige Transferhöhen und OSHA-Richtlinien zur sicheren Patientenhandhabung drängen Lieferanten zu schlankeren Profilen und intelligenten Sicherheitsfunktionen.

Seite zuletzt aktualisiert am: