Marktgröße und Marktanteil für chirurgische Tourniquets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 617.07 Millionen US-Dollar |

| Marktgröße (2031) | 883.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Tourniquets von Mordor Intelligence

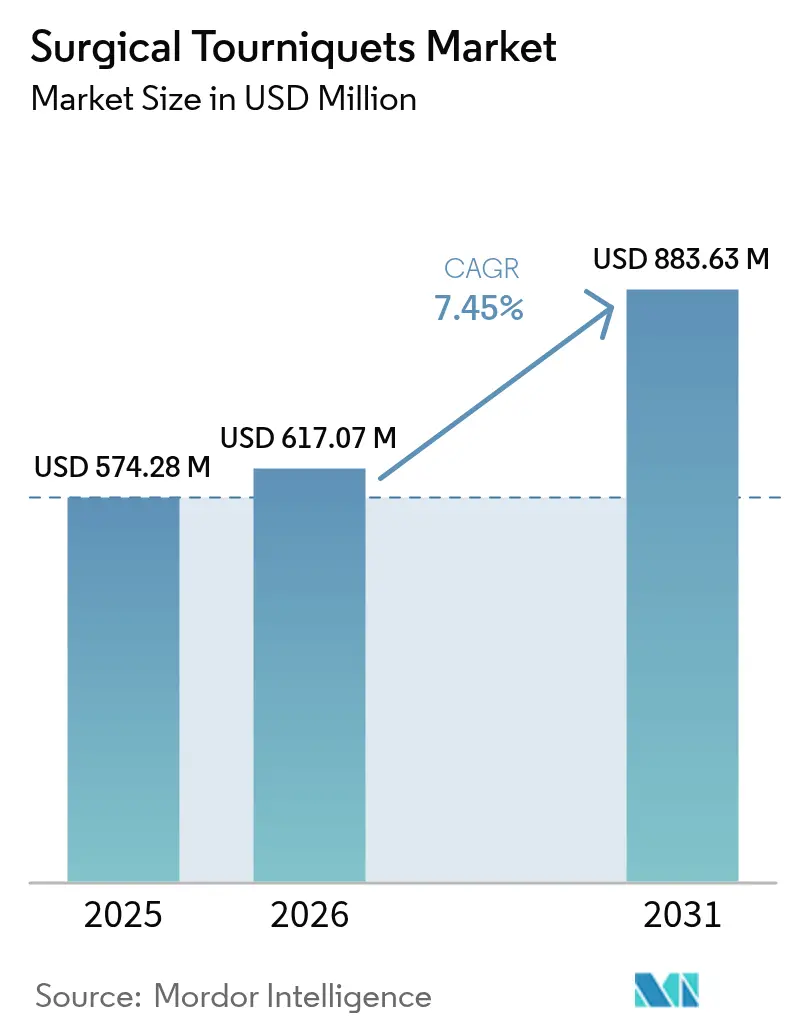

Die Marktgröße für chirurgische Tourniquets wurde im Jahr 2025 auf USD 574,28 Millionen geschätzt und soll von USD 617,07 Millionen im Jahr 2026 auf USD 883,63 Millionen bis 2031 wachsen, bei einer CAGR von 7,45 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus drei sich überschneidenden Kräften: steigende Traumafallzahlen im Zusammenhang mit Verkehrsunfällen, anhaltende Modernisierung militärischer Sanitätskorps und die rasche Einführung der Extremitätenverschlussdruck-Technologie (LOP), die die Häufigkeit von Nervenverletzungen während der Operation verringert. Rettungsdienste integrieren den Tourniquet-Einsatz nun in prähospitale Protokolle, nachdem Konfliktdaten eine Erfolgsquote von 57,1 % in Kampfszenarien belegt haben. Die Marktdurchdringung profitiert auch von Infektionskontrollmandaten, die die Nachfrage nach Einwegmanschetten steigern, sowie von konsolenbasierten Systemen, die die Druckanpassung automatisieren und so das Haftungsrisiko für Krankenhäuser und ambulante Operationszentren reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp behielten pneumatische Systeme im Jahr 2025 einen Marktanteil von 53,88 % am Markt für chirurgische Tourniquets, während Einweg-Sterilmanschetten bis 2031 mit einer CAGR von 8,51 % wachsen.

- Nach Anwendung hielt die orthopädische Chirurgie der unteren Extremitäten im Jahr 2025 einen Anteil von 62,24 % an der Marktgröße für chirurgische Tourniquets; Trauma- und Schlachtfeldstabilisierung soll bis 2031 mit einer CAGR von 9,01 % wachsen.

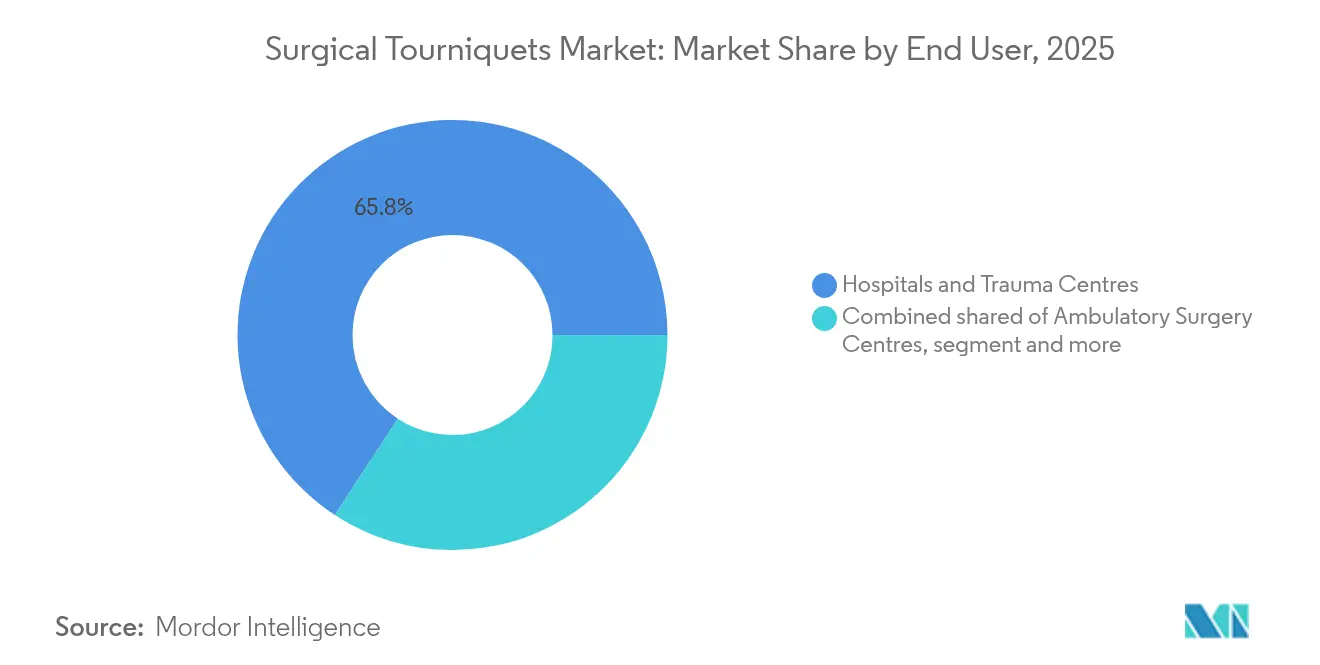

- Nach Endnutzer entfielen im Jahr 2025 65,78 % des Umsatzanteils auf Krankenhäuser und Traumazentren, während militärische Sanitätseinheiten bis 2031 eine CAGR von 8,89 % verzeichnen sollen.

- Nach Technologie beherrschten Mehrkanalkonsolensysteme im Jahr 2025 46,30 % des Umsatzes; integrierte Druckrückkopplungssoftware soll bis 2031 mit einer CAGR von 9,26 % wachsen.

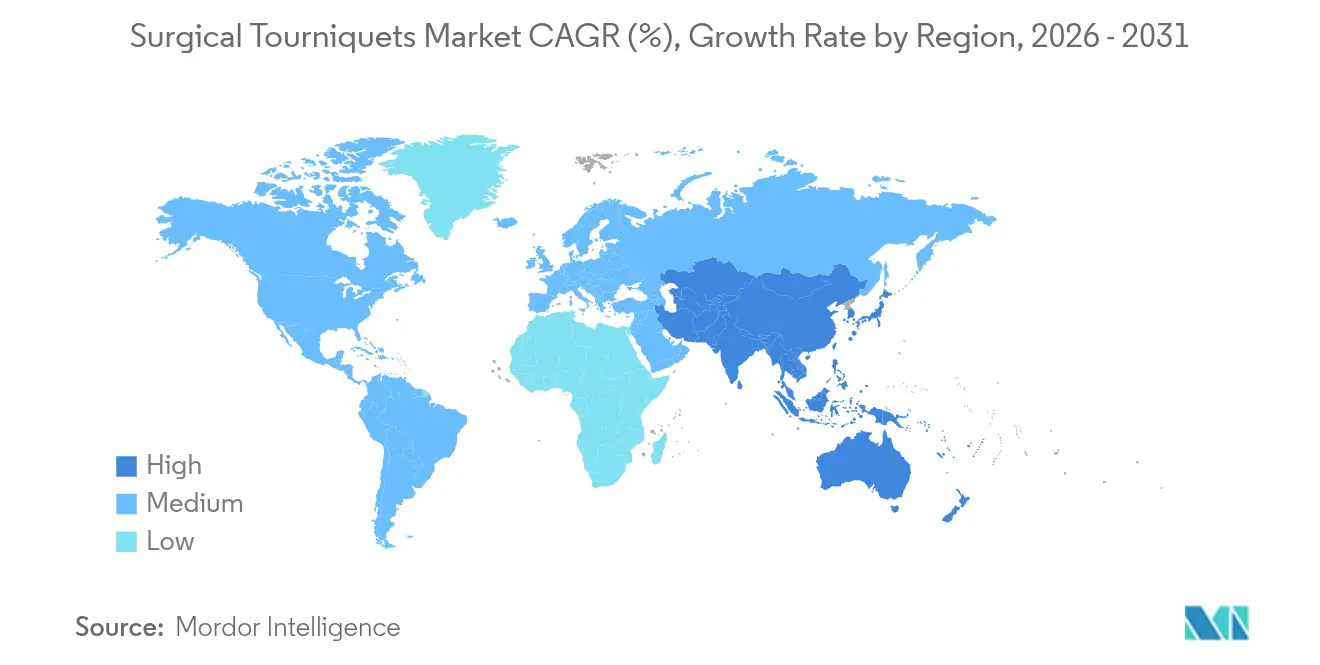

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,05 %, während Asien-Pazifik mit einer CAGR von 9,43 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für chirurgische Tourniquets*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Trauma- und Verkehrsunfalloperationen | +1.8% | Global, mit Schwerpunkt auf aufstrebenden Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei elektiven orthopädischen Eingriffen und Gelenkersatzvolumina | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Krankenhaus- und ASC-Kapazitäten in aufstrebenden Volkswirtschaften | +1.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung LOP-intelligenter Tourniquet-Systeme zur Reduzierung von Nervenverletzungen | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Militärische Nachfrage nach kompakten Feldtourniquets | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf blutschonende ambulante Arthroplastik-Protokolle | +0.3% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Trauma- und Verkehrsunfalloperationen

Militärische Verlustzahlen, insbesondere aus dem Russland-Ukraine-Konflikt, bestätigten die Wirksamkeit von Tourniquets und förderten die Einführung im zivilen Rettungsdienst. Feldstudien zeigen Anlegezeiten für Tourniquets bei Massenanfällen von Verletzten unter zwei Minuten – eine Fähigkeit, die zunehmend in Sanitäter-Lehrpläne weltweit integriert wird.[1]SJTREM-Redaktionsausschuss, „Schnelles Anlegen von Tourniquets bei Massenanfällen von Verletzten”, sjtrem.biomedcentral.com Das Combat Application Tourniquet erzielt beim Anlegen über der Kleidung zuverlässig eine überlegene arterielle Okklusion – ein entscheidender Vorteil für Ersthelfer in Schutzausrüstung. Die zivile Verbreitung wird durch STOP THE BLEED-Kampagnen beschleunigt, und Rettungsdienstbehörden in Texas setzten 2025 abdominale aortale Junktionsgeräte zur Kontrolle nicht komprimierbarer Blutungen ein.[2]EMS1-Redaktion, „Texas-Rettungsdienst führt abdominale aortale Junktions-Tourniquets ein”, ems1.com Belege aus 4.095 zivilen Traumafällen zeigen eine 52%ige Reduktion der Sterblichkeit ohne erhöhtes Amputationsrisiko beim prähospitalen Einsatz von Tourniquets. Dieser sektorübergreifende Schwung weitet den Markt für chirurgische Tourniquets über Operationssäle hinaus in die prähospitale Versorgung aus.

Wachstum bei elektiven orthopädischen Eingriffen und Gelenkersatzvolumina

Private Krankenhausnetzwerke in Indien allein fügen im Geschäftsjahr 2025 bis zu 2.500 Betten hinzu, mit einem Umsatzwachstum von 11–12 %, das die Fallzahlen für Gelenkersatz erhöht. Alternde Bevölkerungsstrukturen und eine breitere Versicherungsabdeckung unterstützen höhere Eingriffszahlen, während der Medizintourismus nun 10–12 % der Krankenhausumsätze im Asien-Pazifik-Raum ausmacht. Studiendaten zeigen, dass der Tourniquet-Einsatz bei der totalen Kniearthroplastik den intraoperativen Blutverlust reduziert, aber postoperative Blutergüsse leicht erhöht.[3]BMC Musculoskeletal Disorders-Redaktion, „Tourniquet-Ergebnisse bei der totalen Kniearthroplastik”, bmcmusculoskeletdisord.biomedcentral.com Infolgedessen tendieren Chirurgen zu Druckrückkopplungskonsolensystemen, die die Inflation auf LOP-Messwerte kalibrieren und gewebebezogene Komplikationen mindern. Silikonring-Designs gewinnen ebenfalls an Beliebtheit, da sie das Operationsfeld erweitern – ein Vorteil bei bilateralen Knieeingriffen.

Ausbau der Krankenhaus- und ASC-Kapazitäten in aufstrebenden Märkten

Führende indische Krankenhausgruppen – Apollo, Max Healthcare und Aster DM Healthcare – planen gemeinsam 17.800 neue Betten, unterstützt durch angekündigte Kapitalaufwendungen von USD 1,75 Milliarden. ASEAN-Regulierungsbehörden haben eine einheitliche Medizinprodukte-Richtlinie verabschiedet, die die Zulassung beschleunigt und den gesamten adressierbaren Markt für Tourniquet-Anbieter vergrößert. Da Einkaufsabteilungen auf gebündelte Operationssaalpakete umsteigen, werden Konsolensysteme mit integrierten Tourniquets, Absaugung und Flüssigkeitsmanagementsystemen zur Beschaffungsnorm. Schulung und Kundendienst nach dem Verkauf werden bei der Ausschreibungsbewertung immer stärker gewichtet, was Anbieter mit regionalen Servicezentren bevorzugt. Diese Bedingungen beschleunigen den Markt für chirurgische Tourniquets in aufstrebenden Volkswirtschaften.

Einführung LOP-intelligenter Tourniquet-Systeme zur Reduzierung von Nervenverletzungen

Peer-Review-Studien zeigen, dass LOP-kalibrierte Protokolle den durchschnittlichen Inflationsdruck auf 152 mmHg reduzieren, ohne die Qualität des Operationsfeldes zu beeinträchtigen. Strykers SmartPump verwendet EvenAIRe-Sensoren zur kontinuierlichen Anpassung, während Zimmer Biomets A.T.S. 5000 den Druck algorithmisch auf den Gliedmaßenumfang abstimmt. Krankenhäuser, die diese Systeme einsetzen, berichten von weniger Nervenverletzungsansprüchen und damit niedrigeren Haftpflichtprämien. Die Echtzeit-Datenprotokollierung erfüllt zudem aufkommende medizinisch-rechtliche Standards, die dokumentierte Druckprofile für jeden Tourniquet-Einsatz fordern. Infolgedessen entwickeln sich intelligente Konsolensysteme von einer Premium-Nische zum Standarderfordernis und stärken das Wachstum im Markt für chirurgische Tourniquets.

Analyse der Hemmnisse-Auswirkungen auf den Markt für chirurgische Tourniquets*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Haftungsrisiko durch Nerven-/Gewebeschäden | -1.4% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Mangel an Personal mit optimaler Druckmanagement-Ausbildung | -0.8% | Global, akut in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Trend zu tourniquet-freier Arthroskopie und TKA-Techniken | -1.1% | Nordamerika und Europa als Kernmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Kostenanstieg durch Einweg- und Aufbereitungsvorschriften | -0.9% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftungsrisiko durch Nerven-/Gewebeschäden

Metaanalysen zeigen, dass der Tourniquet-Einsatz bei der vorderen Kreuzbandrekonstruktion die postoperative Drainage um 100 ml erhöht und kurzfristige Schmerzen verstärkt, was Klägerargumente in Kunstfehlerprozessen schärft. Die Herzzykluseffizienz sinkt während der Inflation unter Vollnarkose deutlich und fügt perioperative Risikofaktoren hinzu. Versicherer kalkulieren Prämien nun gegen die Adoptionsrate von Druckrückkopplungskonsolensystemen in Krankenhäusern. Rechtliche Präzedenzfälle verpflichten Einrichtungen zunehmend zur Protokollierung von Druckdauer, was die Beschaffung von Geräten mit automatisierten Prüfpfaden fördert. Anbieter, die erweiterte Garantien und Haftungsfreistellungsklauseln bündeln, verschaffen sich einen Vorteil, da Krankenhäuser ihre Haftung im Markt für chirurgische Tourniquets absichern.

Mangel an Personal mit optimaler Druckmanagement-Ausbildung

Schnell wachsende Krankenhäuser verfügen oft nicht über zertifizierte perioperative Technologen, was zur standardmäßigen Verwendung fester Einstellungen von 250–300 mmHg führt, die das Komplikationsrisiko erhöhen. Fortschrittliche Konsolensysteme umfassen gliedmaßenspezifische Voreinstellungen, aber mit LOP-Berechnungen nicht vertrautes Personal nutzt diese Funktionen zu wenig. Kontinuierliche Weiterbildungsprogramme stoßen auf Zeit- und Budgetbeschränkungen, insbesondere im Asien-Pazifik-Raum, wo die Bettenerweiterung die Personalentwicklung überholt. Hersteller, die E-Learning-Module und Vor-Ort-Workshops anbieten, berichten von höherer Kundenbindung. Umgekehrt verzeichnen Einrichtungen, die Schulungen aufschieben, erhöhte Nervenverletzungsraten, was das Vertrauen untergräbt und die Umstellung auf Tourniquet-Konsolensysteme der nächsten Generation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für chirurgische Tourniquets

Nach Produkttyp:

Pneumatische Systeme dominieren trotz EinweginnovationPneumatische Geräte kontrollierten im Jahr 2025 53,88 % des Marktes für chirurgische Tourniquets aufgrund zuverlässiger Inflationssteuerung und etablierter Chirurgenpräferenz. Einweg-Sterilmanschetten wachsen jedoch mit einer CAGR von 8,51 %, da Infektionskontrollrichtlinien Operationssäle zu Einwegmaterialien drängen. Wiederverwendbare Manschetten stehen nun vor Leistungsaudits, die Kreuzkontaminationsereignisse verfolgen, was den Wandel verstärkt.

Krankenhäuser, die während der Pandemieschutzmaßnahmen auf Einwegmanschetten umgestiegen sind, berichten von 27 % niedrigeren Sterilisationsarbeitskosten. Gleichzeitig ermöglichen intelligente Manschetten mit RFID die automatische Kopplung mit intelligenten Pumpen und stellen sicher, dass Druckgenauigkeitsprotokolle einzelnen Patienten zugeordnet werden. Innovationen bei wasserdichten Abdeckungen reduzieren zudem Hautverbrennungen bei der Kniearthroskopie, verbessern die Patientenzufriedenheit und beschleunigen die Einführung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Eingriffe an den unteren Extremitäten führen, während Traumaanwendungen zunehmenDie orthopädische Chirurgie der unteren Extremitäten machte im Jahr 2025 62,24 % der Marktgröße für chirurgische Tourniquets aus, unterstützt durch anhaltendes Wachstum bei Knie- und Hüftgelenkersatz. Dennoch verzeichnet die Trauma- und Schlachtfeldversorgung die höchste CAGR von 9,01 %, dank neuer militärischer Feldausrüstungen und Rettungsdienstprotokollen, die den Tourniquet-Einsatz innerhalb von zwei Minuten nach einer Extremitätenblutung vorschreiben.

Kampfverletzungsforschung hat Designverbesserungen wie junktionale Abdominalgeräte für Beckenblutungen angestoßen und den Indikationsbereich erweitert. Gleichzeitig bleibt die Nachfrage für die oberen Extremitäten durch Handgelenksrekonstruktionen und mikrovaskuläre Lappeneingriffe stabil, während plastische Chirurgen Silikonringsysteme einsetzen, um die Schnittfeldweite ohne Druckerhöhung zu vergrößern.

Nach Endnutzer:

Krankenhausdominanz durch militärische Expansion herausgefordertKrankenhäuser und Traumazentren repräsentierten im Jahr 2025 einen Umsatzanteil von 65,78 % als Großabnehmer von Mehrkanalkonsolensystemen und prüfkonformer Software. Militärische und Verteidigungs-Sanitätseinheiten sollen jedoch mit einer CAGR von 8,89 % alle anderen übertreffen, aufgrund von Verteidigungsmodernisierungsbudgets und der bewiesenen Kampferfolgsquote von 57,1 % bei Tourniquets.

Verteidigungskäufer priorisieren robuste, leichte Ausrüstungen, die unter extremen Wetterbedingungen einsetzbar sind. Ambulante Operationszentren investieren unterdessen in Konsolensysteme, die mit KI zur Blutverlustschätzung gekoppelt sind, um Modelle für die tagesklinische Entlassung zu unterstützen. Sportkliniken und Expeditionsmedizinteams schaffen einen Nachmarkt für kompakte Gürtelpack-Tourniquet-Ausrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Mehrkanalkonsolensysteme dominieren, während intelligente Integration voranschreitetMehrkanalkonsolensysteme behielten im Jahr 2025 einen Wertanteil von 46,30 %, da sie mehrere Gliedmaßen bei komplexen orthopädischen Rekonstruktionen verwalten. Intelligente Druckrückkopplungsmodule sollen eine CAGR von 9,26 % verzeichnen, angetrieben durch Belege, dass LOP-basierte Algorithmen bei niedrigeren Drücken 90 % blutungsfreie Felder sichern und gleichzeitig die Nervenverletzungshäufigkeit senken.

Hybridkonsolensysteme integrieren nun Cloud-Konnektivität für Echtzeitanalysen, die es Biomedizintechnikern ermöglichen, die Dichtungsintegrität zu überwachen und vorbeugende Wartung aus der Ferne zu planen. Die Tourniquet-Systembranche wandelt sich damit von hardwarezentrierten Angeboten zu datenreichen Servicemodellen, die mit den digitalen Strategiefahrplänen der Krankenhäuser übereinstimmen.

Geografische Analyse

Markt für chirurgische Tourniquets in Nordamerika

Der Nordamerikas Anteil von 47,05 % im Jahr 2025 stützt sich auf fortschrittliche Traumaversorgungssysteme, Beschaffung durch das Verteidigungsministerium und frühe Zulassungswege wie das beschleunigte FDA-510(k)-Verfahren, verzeichnet jedoch auch eine aufkeimende Verlagerung hin zu Tourniquet-freien Protokollen in ausgewählten orthopädischen Zentren. Die regionalen Umsätze tendieren daher zu Konsolen mit adaptiven Druckkurven, die Chirurgen beruhigen, die haftungsrechtliche Risiken scheuen. Die Einführung von Kreuzungstourniquets durch den Rettungsdienst der Bezirke in Texas für nicht komprimierbare Blutungen unterstreicht das anhaltende Wachstum in prähospitalen Nischen. Die Unternehmenskonsolidierung, veranschaulicht durch Strykers Übernahme von Inari Medical für 4,9 Milliarden USD, erweitert die Wettbewerbsbreite in den Bereich der Thrombektomie – eine logische Ergänzung zu Technologien zur Blutstillungskontrolle.

Markt für chirurgische Tourniquets im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 9,43 % die höchste CAGR, angetrieben durch Bettenerweiterungsprogramme im Wert von 1,75 Milliarden USD in indischen Krankenhausnetzwerken sowie durch regulatorische Harmonisierung, die Gerätezulassungen im ASEAN-Raum erleichtert. Zuflüsse aus dem Medizintourismus stärken die Eingriffszahlen, während staatliche Initiativen wie E-Visa für medizinische Zwecke für 167 Länder den Zugang weiter ausweiten. Die heimische Fertigung treibt den Preiswettbewerb an; Indiens Make-in-India-Rahmen fördert die lokale Beschaffung, was multinationale Unternehmen dazu drängt, Joint Ventures zu gründen oder einen Marktanteilsverlust zu riskieren.

Markt für chirurgische Tourniquets in EMEA und Südamerika

Europa verzeichnet eine stetige Nachfrage unter kohärenten Medizinprodukteregelungen und einer wachsenden Präferenz für Premium-LOP-Konsolen. ulrich medical investierte 2024 5 Millionen EUR in die Skalierung der Produktion und meldete einen Umsatzanstieg von 12 % auf 150 Millionen EUR – ein Beleg dafür, dass mittelgroße Anbieter in spezialisierten Nischen erfolgreich sein können. Der Nahe Osten und Afrika leiten Petrodollar-Einnahmen in den Ausbau von Traumazentren, und die privaten Krankenhausgruppen Südamerikas führen Smart-Konsolen vorsichtig ein, obwohl makroökonomische Volatilität ein Gegenwind bleibt. Insgesamt verteilen diese Dynamiken Wachstumspotenziale, die Anbieter mit agilen Kanalstrategien navigieren müssen, um Marktanteile im Markt für chirurgische Tourniquets zu gewinnen.

Regulatorisches Umfeld

Die Regulierung von chirurgischen Tourniquets basiert auf Medizinprodukterahmenwerken, die pneumatische Konsolen/Manschetten und manuelle Extremitäten-Tourniquets nach Verwendungszweck, Sterilität und Messanspruch unterscheiden. In den Vereinigten Staaten werden pneumatische Tourniquets von der FDA unter 21 CFR 878.5910 als Klasse I (allgemeine Kontrollen) eingestuft und sind im Allgemeinen von der 510(k)-Vermarktungsanzeige befreit, was den Schwerpunkt auf Kernkontrollen wie Betriebsregistrierung und Produktlistung, Kennzeichnung und Qualitätsmanagementsystem-Anforderungen verschiebt.

In Europa regelt die EU-Medizinprodukteverordnung (Verordnung (EU) 2017/745) die Klassifizierung und Konformitätsbewertung, wobei Extremitäten-Tourniquets für den manuellen Gebrauch in der Regel unter Klasse-I-Pfade fallen, wenn sie nicht steril, nicht messend und nicht wiederverwendbar sind (Anhang VIII). Auch wenn eine Selbstzertifizierung möglich ist, müssen Hersteller weiterhin technische Dokumentation und Marktüberwachung nach dem Inverkehrbringen pflegen, und die EU-UDI-Anforderungen verstärken die Rückverfolgbarkeitserwartungen, die den Marktwandel hin zu dokumentierten Druckprofilen und prüfungsbereiten Nutzungsaufzeichnungen im klinischen Umfeld unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe (Kautschukverbindungen, synthetische Textilien, Kunststoffe und elektronische Komponenten für pneumatische Steuereinheiten), die Verarbeitung von Komponenten und die Montage zu Manschetten, Schlauchsystemen und konsolenbasierten Systemen mit Drucksteuerungssoftware. Bei pneumatischen Systemen senkt der FDA-Klasse-I-Status gemäß 21 CFR 878.5910 die Markteintrittsbarrieren im Vergleich zu Produktklassen mit höherem Risiko, doch Hersteller arbeiten weiterhin nach dokumentierten Prozessen, die Materialrückverfolgbarkeit, Chargenkontrollen und die konsistente Leistung von Druckregelungs- und Sicherheitsfunktionen unterstützen.

Die Kommerzialisierung erfolgt über eine Mischung aus Direktvertrieb an große Krankenhausgruppen und Traumazentren, oft im Zusammenhang mit Investitionsgüter-Ausschreibungen für Mehrkanal-Konsolen, sowie über Distributorkanäle, die die Reichweite auf kleinere Krankenhäuser und ambulante Operationszentren erweitern. Aftermarket und Rückwärtslogistik unterscheiden sich je nach Produkttyp: Einweg-Sterilmanschetten werden über eine schnelle Verbrauchsmaterial-Nachbestellung im Einklang mit Infektionskontrollrichtlinien bewegt, während wiederverwendbare Manschetten von Wiederaufbereitungsabläufen und in manchen Fällen Aufarbeitungszyklen abhängen, die die Gesamtbetriebskosten und Kaufentscheidungen verändern können. Die Sensibilität der Lieferkette ist bei intelligenten Konsolen, die auf spezialisierte Elektronik angewiesen sind, höher, sodass die Verfügbarkeit von Mikroprozessoren und Sensorkomponenten eine praktische Einschränkung für fortschrittliche Druck-Feedback-Plattformen darstellt.

Wettbewerbslandschaft

Der Markt weist ein moderates Konzentrationsniveau auf. Stryker und Zimmer Biomet führen die Gruppe der Marktführer an und nutzen Akquisitionen sowie algorithmische Drucksteuerung zur Differenzierung. Strykers SmartPump integriert EvenAIRe-Sensoren, die die Inflation in Millisekunden modulieren, während Zimmer Biomets A.T.S. 5000 die Personalized Pressure Technology einsetzt, die Okklusionseinstellungen individualisiert. Beide Unternehmen bündeln Cloud-Dashboards, die Nutzungsanalysen an Qualitätsverbesserungsteams zurückliefern.

Ulrich medicals EUR 5 Millionen Kapazitätserweiterung in Deutschland ist ein Beispiel für das europäische Mittelklasse-Engagement für Spezialausrüstung und ermöglicht kürzere Lieferzeiten und lokalisierte Anpassung. Im Segment der Einwegmanschetten führte Dynarex 2024 die DynaSafety-Linie ein und brachte strukturierte, nicht klemmende Materialien in den Notfallversorgungskanal. Delfi Medical entwickelt Einwegmanschetten mit integrierten Füllschläuchen und passenden Gliedmaßenhülsen weiter und löst damit Größenfehler, die früher bei Patienten mit hohem BMI auftraten.

Disruptive Bedrohungen drohen durch Thrombektomiefortschritte wie Milli-Spinner-Geräte, die 90 % Gerinnselentfernungsraten erzielen und die Tourniquet-Nachfrage bei bestimmten Gefäßoperationen potenziell senken könnten. Doch selbst hier entstehen Cross-Selling-Möglichkeiten, da Anbieter mit Gefäßportfolios Tourniquets als ergänzend für gliedmaßenerhaltende Eingriffe positionieren können. Das Zusammenspiel von Innovation, Haftungsrisiko und regionalen Beschaffungsnormen hält die Wettbewerbsintensität hoch und prägt strategische Entscheidungen im Markt für chirurgische Tourniquets.

Marktführer für chirurgische Tourniquets

Ulrich Medical

AneticAid Ltd

Zimmer Biomet

Hammarplast Medical AB

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für chirurgische Tourniquets

- Stryker

- Zimmer Biomet

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear (OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources (C-A-T)

- Dynarex

- Medline Industries Ltd.

Analyse der Unternehmen im Markt für chirurgische Tourniquets lesen

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Sicherheitsstandardisierung und Automatisierung, die die Variabilität bei der Manschettenauswahl und den Entscheidungen zum Inflationsdruck verringern. Im April 2025 aktualisierte AORN die klinischen Leitlinien für die Sicherheit pneumatischer Tourniquets und stärkte damit die standardisierte präoperative Beurteilung, Manschettenauswahl und sichere Druckbestimmung, was die Nachfrage nach Systemen unterstützt, die Protokolle in Arbeitsabläufe einbetten und die Dokumentation für Krankenhäuser und ambulante Operationszentren mit Haftungsrisiken vereinfachen.

Technologischer Freiraum zeigt sich bei adaptiver, sensorgesteuerter Kontrolle, die über statische Druckeinstellungen hinausgeht und hin zu personalisierter Okklusion führt. Kommerzielle Plattformen wie Stryker SmartPump und Delfi Medicals Personalized Tourniquet System veranschaulichen die Entwicklungsrichtung hin zum minimal wirksamen Druck mit kontinuierlicher Sensorik, während im Juni 2026 begutachtete Arbeiten in Frontiers in Medical Technology ein automatisiertes pneumatisches Tourniquet beschrieben, das auf einer adaptiven Testplattform evaluiert wurde und eine Blutungskontrolle in unter einer Minute erreichte sowie Manschettenverschiebung durch Steuerungslogik adressierte. Diese Nachweise, zusammen mit der wachsenden Akzeptanz von Einweg-Manschetten aufgrund von Infektionskontrollvorschriften, halten die Produktentwicklung auf integrierte Druck-Feedback-Software, Prüfpfade und einfacher zu bedienende Designs fokussiert, wo Personal- und LOP-Schulungslücken bestehen.

Jüngste Branchenentwicklungen im Markt für chirurgische Tourniquets

- Juni 2026: Forscher veröffentlichten eine Studie in Frontiers in Medical Technology, die ein automatisiertes pneumatisches Tourniquet beschreibt, das anhand einer adaptiven Testplattform evaluiert wurde und eine Blutungskontrolle in unter einer Minute erreichte sowie Steuerungslogik zur Behebung von Manschettenverschiebung einbezog. Die Arbeit unterstreicht den F&E-Fokus auf sensorgesteuerte, halbautomatische Drucksteuerung, die die Abhängigkeit von der Bedienertechnik verringert. Sie unterstützt zudem den Wandel hin zu Designs, die für eine schnellere Bereitstellung und konsistentere Leistung bei unterschiedlichen klinischen Anwendern validiert werden können.

- April 2025: AORN veröffentlichte eine aktualisierte Leitlinie zur Sicherheit pneumatischer Tourniquets, die standardisierte Patientenbeurteilung, Manschettenauswahl und sichere Bestimmung des Inflationsdrucks betont. Die Aktualisierung stärkt die Nachfrage der Krankenhäuser nach Konsolen und Manschetten, die die Protokolleinhaltung durch Funktionen wie geführte Einrichtung und Druckdokumentation unterstützen. Anbieter, die Gerätearbeitsabläufe und Schulungsmaterialien an AORN-konforme Praktiken anpassen, erlangen Beschaffungsvorteile in risikomanagementorientierten perioperativen Umgebungen.

- Januar 2024: ulrich medical investierte 5 Millionen EUR zur Erweiterung der Produktionskapazität in Ulm, Deutschland, und fügte damit Fertigungskapazität für sein chirurgisches Portfolio hinzu. Die Investition verbesserte die Lieferzeitresilienz für den europäischen Markt und signalisierte das anhaltende Engagement mittelgroßer Akteure für spezialisierte chirurgische Geräte. Die erweiterte Kapazität unterstützt außerdem eine schnellere Auftragsabwicklung bei Krankenhausausschreibungen, bei denen Lieferzuverlässigkeit und Servicekontinuität die Kaufentscheidungen beeinflussen.

Markt für chirurgische Tourniquets Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der globale Wert von Geräten, die verwendet werden, um den Blutfluss während Extremitäteneingriffen in einem Operations- oder Behandlungsumfeld vorübergehend einzuschränken, wobei kontrollierter Druck ein klareres Operationsfeld und einen sichereren Arbeitsablauf unterstützt.

Umfangsausschlüsse: Diese Marktgrößenbestimmung berücksichtigt keine elastischen Erste-Hilfe-Tourniquets, Hämostase-Verbände oder Tourniquets für den veterinärmedizinischen Gebrauch.

Übersicht der Segmentierung

- Nach Produkttyp

- Pneumatische Tourniquet-Systeme

- Intelligente LOP-gesteuerte Systeme

- Elastische/Silikonring-Tourniquets

- Einweg-/Sterilmanschetten

- Wiederverwendbare Manschetten

- Zubehör

- Nach Anwendung

- Orthopädische Chirurgie der unteren Extremitäten

- Orthopädische Chirurgie der oberen Extremitäten

- Trauma- und Schlachtfeldstabilisierung

- Sonstige chirurgische Fachgebiete

- Nach Endnutzer

- Krankenhäuser und Traumazentren

- Ambulante Operationszentren

- Militärische/Verteidigungs-Sanitätseinheiten

- Sonstige Endnutzer (Sportkliniken, Rettungsdienst)

- Nach Technologie

- Einkanalkonsolensysteme (1-Manschette)

- Mehrkanalkonsolensysteme (2–4 Manschetten)

- Integrierte Druckrückkopplungssoftware

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis rund um Eingriffsvolumina, Nutzungsnormen für Geräte und Sicherheitserwartungen, die die Nachfrage prägen, zusammenzustellen. Wir stützten uns auf öffentliche Quellen wie die Datenbanken der US-FDA und FDA-Sicherheitsmitteilungen, die US-CDC, soweit relevant für den Kontext des Eingriffsumfelds, sowie OECD-Gesundheitsstatistiken, um Krankenhausaktivitätssignale über verschiedene Länder hinweg zu triangulieren.

Um eine ausschließlich auf Annahmen basierende Größenbestimmung zu vermeiden, überprüften wir zudem klinischen und praxisbezogenen Kontext aus begutachteten Fachzeitschriften für Orthopädie und Gefäßchirurgie, sowie perioperative Versorgungsleitlinien von Fachverbänden. Für die Marktstruktur und die Anbieterlandschaft prüften wir Jahresberichte, Investorenpräsentationen und seriöse Presseberichte, und wir ergänzten den finanziellen Kontext durch kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichtenanalysen. Patentdatenbanken wurden ebenfalls überprüft, um die Richtung der Technologie und der Gerätekomponenten zu bestätigen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie oft Tourniquets nach Eingriffstyp eingesetzt werden, wie Kaufentscheidungen in Krankenhäusern und ambulanten Zentren getroffen werden, und wie sich die Preisgestaltung je nach Systemkonfiguration, Manschettentyp und Zubehörmischung unterscheidet. Wir führten Interviews mit einer ausgewogenen Gruppe von Herstellern, Distributoren und klinischen Stakeholdern in allen wichtigen Regionen durch, um Lücken aus der Schreibtischrecherche zu schließen und zentrale Annahmen vor der Finalisierung des Modells zu überprüfen.

Verteilung der Befragten der Primärforschungserhebung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 43% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 39% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 44% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der Extremitätenchirurgievolumina und Tourniquet-Adoptionsraten nach Versorgungsumfeld verknüpft, und wandelt dies dann mithilfe von Austauschzyklen und typischer Manschetten-pro-System-Nutzung in System- und Manschettenverbrauch um. Wo öffentliche Daten dünner sind, werden Annahmen explizit gehalten und dann durch Primärfeedback stresstestet.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-Up-Prüfungen abgesichert, etwa Umsatzkontrollpunkte der Anbieter, stichprobenweise ermittelte durchschnittliche Verkaufspreise nach Produktklasse und Kanaldiskussionen über die Aufteilung zwischen wiederverwendbaren Systemen und Einweg-Manschetten. Zu den wichtigsten Modelleingaben zählen orthopädische und Trauma-Eingriffszahlen, Nutzungstrends von ambulanten Operationszentren, installierte Basis und Nutzungsdauer wiederverwendbarer Systeme, Austauschhäufigkeit von Manschetten und Zubehör sowie beobachtete Preisbänder nach Region nach Währungsnormalisierung. Für die Prognose wird eine Szenarioanalyse hinsichtlich Eingriffswachstum und Adoption verwendet, und der zentrale Fall wird anhand von Expertenkonsens darüber abgestimmt, wie sich Sicherheitsprotokolle und Gerätemix in den nächsten Jahren voraussichtlich entwickeln werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Eingriffswachstum, Krankenhausbeschaffungsmuster und beobachteten Preisspannen überprüft, sodass die endgültigen Zahlen nicht von einem einzigen Indikator abhängen. Starke Veränderungen nach Region oder Produktklasse werden überprüft und dann bei Bedarf durch Nachfassgespräche erneut kontrolliert, wenn die Abweichung nicht durch bekannte Verschiebungen erklärt werden kann.

Vor der Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenprüfungen, mit Aufmerksamkeit auf Einheitenkonsistenz, Währungszeitpunkt und Jahr-für-Jahr-Kontinuität. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Maßnahmen, bedeutende Preisschwankungen oder bemerkenswerte technologische Verschiebungen. Kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für chirurgische Tourniquets von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chirurgische Tourniquets können weit voneinander abweichen, selbst wenn sich alle auf denselben klinischen Bedarf beziehen, da sich die erfasste Produktpalette und der Zeitpunkt des Basisjahres oft unterscheiden. Die Abgrenzung des Umfangs verändert außerdem, ob wiederverwendbare Systeme getrennt von der wiederkehrenden Nachfrage nach Manschetten und Zubehör behandelt werden, und ob ASP-Bewegungen einheitlich über Regionen hinweg angenommen werden.

Die Tabelle spiegelt diese Variation der Umfangsgrenzen und der Jahresausrichtung wider, und im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf chirurgische Tourniquet-Systeme sowie dedizierte Manschetten und wesentliches Zubehör, die für Extremitätenchirurgie und Traumastabilisierung verwendet werden, wobei elastische Erste-Hilfe-Bänder und der veterinärmedizinische Gebrauch ausgeschlossen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 617,07 Mio. USD (2026) | |

| Globaler Verlag A | 933,20 Mio. USD (2026) | Verwendet eine breitere Definition, die angrenzende Tourniquet-Kategorien und einen breiteren Korb wiederkehrender Verbrauchsmaterialien einbeziehen kann, was den Gesamtwert für 2026 erhöht, selbst wenn die Eingriffsvolumina ähnlich sind. |

| Globaler Verlag B | 593,07 Mio. USD (2026) | Wendet eine engere Produkt- und Endnutzerabgrenzung an und tendiert dazu, sich in den frühen Prognosejahren auf eine konservative ASP-Entwicklung zu stützen, was den Wert für 2026 niedriger hält. |

Zusammengenommen zeigt der Vergleich, dass die größten Einflussfaktoren darin liegen, was als chirurgisches Tourniquet-Produktset gezählt wird und wie Preisgestaltung und Austauschverhalten in jährlichen Umsatz umgerechnet werden. Indem wir die Eingaben an beobachtbare Eingriffsaktivität und wiederholbare Nutzungsannahmen koppeln, können wir die Gesamtsumme in klaren Schritten erklären und Aktualisierungen saubere durchführen, wenn neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Tourniquets?

Der Markt für chirurgische Tourniquets beläuft sich im Jahr 2026 auf USD 617,07 Millionen, mit einer Prognose, bis 2031 USD 883,63 Millionen zu erreichen.

Welches Produktsegment wächst am schnellsten?

Einweg-Sterilmanschetten führen das Wachstum mit einer CAGR von 8,51 % bis 2031 an, angetrieben durch Infektionskontrollanforderungen und Einwegvorschriften.

Warum sind Extremitätenverschlussdruck-Systeme (LOP) wichtig?

LOP-Systeme individualisieren den Inflationsdruck, senken den durchschnittlichen Druck auf 152 mmHg und reduzieren Nervenverletzungsansprüche, was die Krankenhäuser entlastet und die Patientenergebnisse verbessert.

Welche Region wird die meiste neue Nachfrage generieren?

Asien-Pazifik weist mit 9,43 % die höchste CAGR auf, dank groß angelegter Krankenhauserweiterungen und Medizintourismusströmen, insbesondere in Indien und den ASEAN-Märkten.

Wie beeinflussen rechtliche Risiken Gerätekäufe?

Steigende Rechtsstreitigkeiten über Nervenschäden zwingen Krankenhäuser, Konsolensysteme mit automatischer Druckrückkopplung und umfassender Datenprotokollierung zu beschaffen, was die Nachfrage in Richtung intelligenter Tourniquet-Technologien verschiebt.

Seite zuletzt aktualisiert am: