Marktgröße und Marktanteil für dentale Sterilisation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

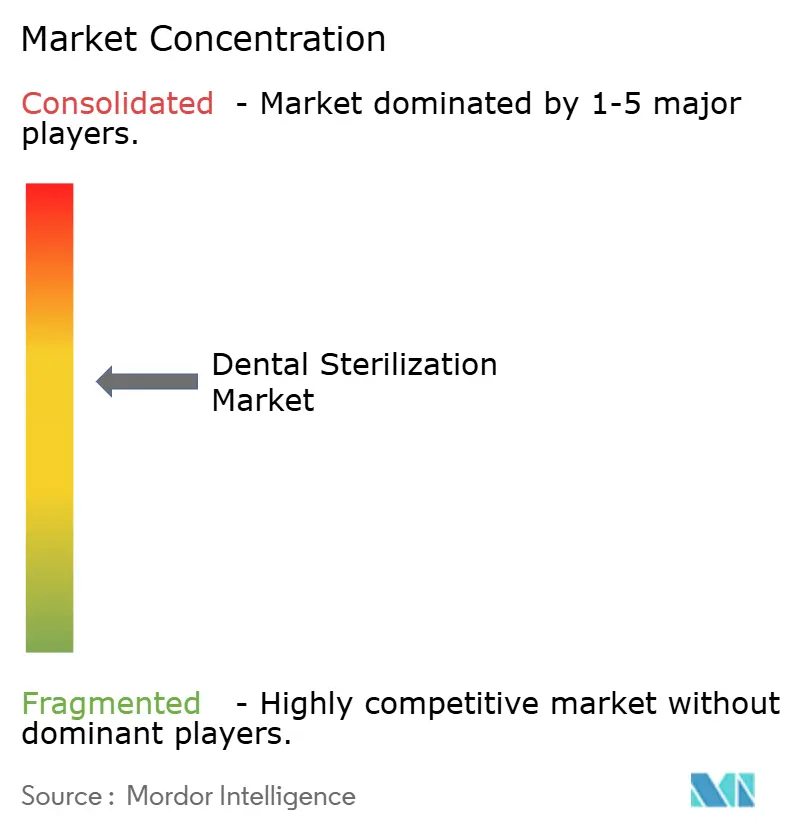

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dentale Sterilisation von Mordor Intelligence

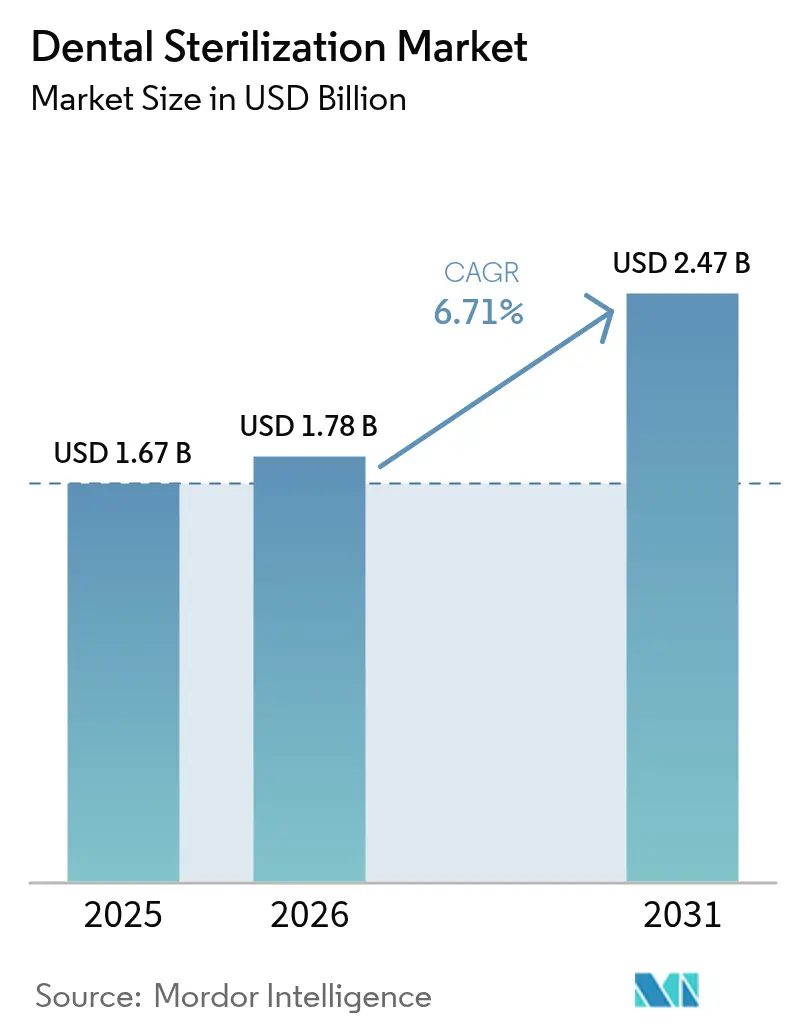

Die Marktgröße für dentale Sterilisation wird im Jahr 2026 auf USD 1,78 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,67 Milliarden, mit Prognosen für 2031 von USD 2,47 Milliarden, was einem Wachstum von 6,71 % CAGR über 2026–2031 entspricht. Die Expansion wird durch strengere Infektionsschutzvorschriften, eine zunehmende Einführung digitaler Arbeitsabläufe, die die Erwartungen an den Instrumentenumlauf erhöhen, sowie stetige Technologie-Upgrades vorangetrieben, die mit Umwelt- und Arbeitssicherheitszielen in Einklang stehen. Nordamerika hält im Jahr 2024 einen Umsatzanteil von 38,16 % dank gut etablierter Erstattungssysteme und frühzeitiger Einführung intelligenter Autoklaven. Asien-Pazifik, das mit einem CAGR von 8,39 % voranschreitet, schließt die Lücke in der Sterilisationsinfrastruktur rasch, gestützt auf alternde Bevölkerungen und eine ausgeweitete Zahnversicherungsabdeckung.[1]Quelle: Rakhee Patel, Jennifer Gallagher, „Gesundes Altern und Mundgesundheit”, Nature, nature.com Instrumente bleiben der Umsatzkernpfeiler, doch die zunehmende Abhängigkeit von Einweg-Verbrauchsmaterialien und Zubehör verändert die Kaufmuster und steigert wiederkehrende Umsatzströme. Wasserstoffperoxid-Plasma-Systeme entwickeln sich von einer Nische zum Mainstream, da sie wärmeempfindliche Geräte ohne Ethylenoxid-Emissionen verarbeiten. Die Wettbewerbsintensität ist moderat und dynamisch; etablierte Anbieter straffen ihre Portfolios, um sich auf margenstarke Nischen zu konzentrieren, während mittelständische Innovatoren cloud-vernetzte Sterilisatoren verfolgen, die sich mit Praxisverwaltungsplattformen synchronisieren.

Wichtigste Erkenntnisse des Berichts

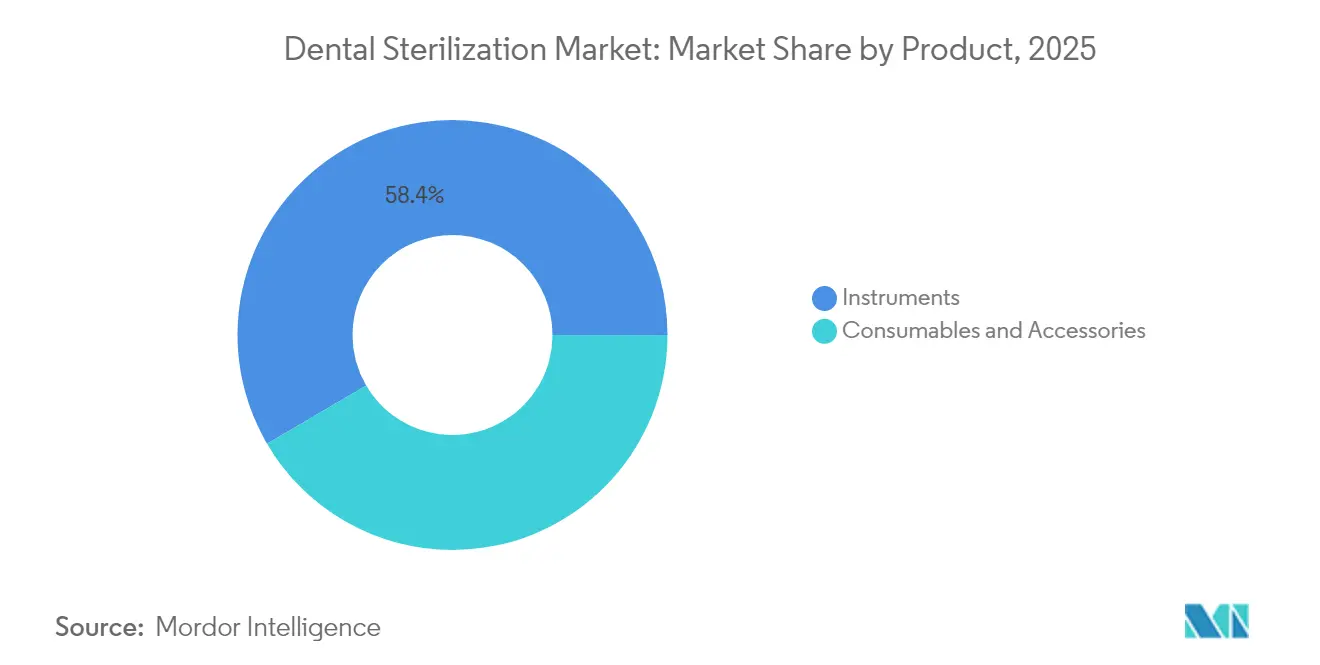

- Nach Produkttyp entfielen im Jahr 2025 58,43 % des Marktanteils für dentale Sterilisation auf Instrumente, während Verbrauchsmaterialien und Zubehör bis 2031 mit einem CAGR von 7,71 % wachsen.

- Nach Sterilisationsmethode führten Hitze- und Dampfsysteme im Jahr 2025 mit einem Umsatzanteil von 44,75 %; Wasserstoffperoxid-Plasma-Einheiten werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,62 % wachsen.

- Nach Endnutzer generierten Kliniken im Jahr 2025 61,62 % der Marktgröße für dentale Sterilisation, während Dentallabore auf einen CAGR von 7,94 % bis 2031 zusteuern.

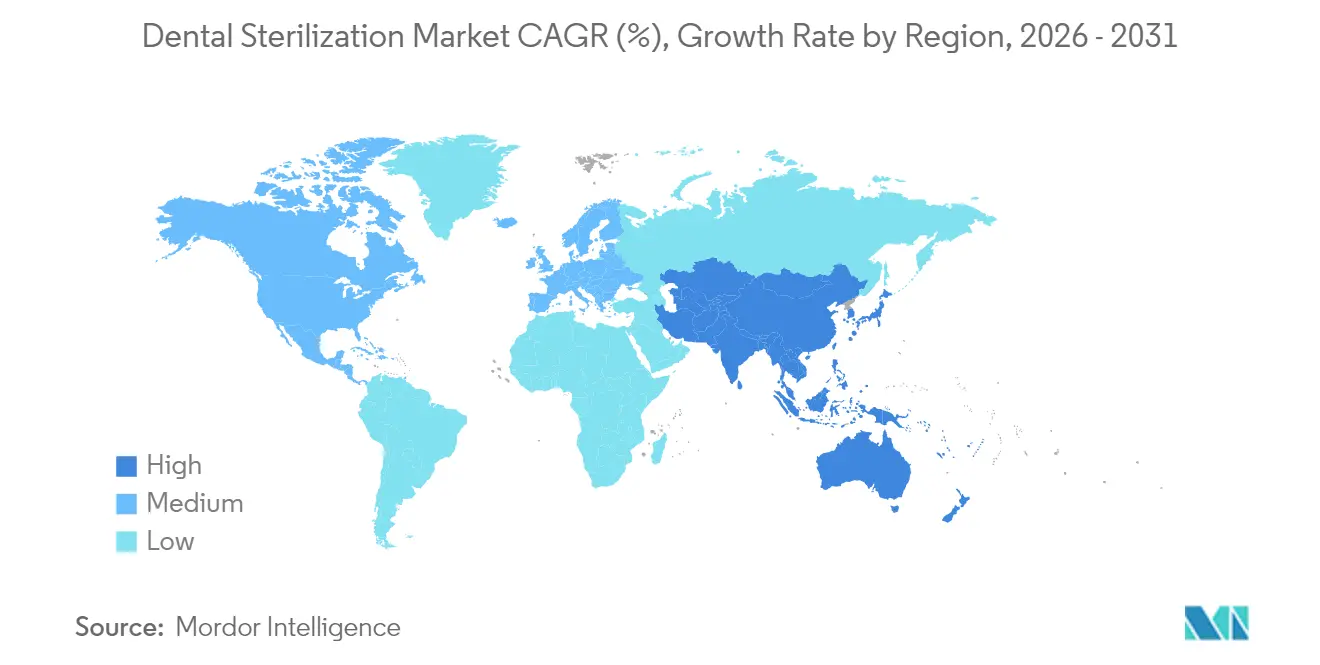

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,88 % des globalen Umsatzes; Asien-Pazifik verzeichnet mit 8,15 % bis 2031 den schnellsten regionalen CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Sterilisation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Zahnerkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachstum bei kosmetisch-zahnmedizinischen Eingriffen | +0.8% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Volumen zahnchirurgischer Eingriffe | +1.0% | Global, getrieben durch die Demografie einer alternden Bevölkerung | Langfristig (≥ 4 Jahre) |

| Strengere Infektionsschutzvorschriften und -richtlinien | +1.5% | Global, mit unmittelbarer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Chairside-CAD/CAM-Arbeitsablauf erzeugt schnellen Wiederaufbereitungsbedarf | +0.9% | Nordamerika & Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-fähigen „intelligenten” Autoklaven durch Mehrklinik-Ketten | +0.7% | Nordamerika & Europa, frühe Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Zahnerkrankungen

Schätzungsweise 280 Millionen ältere Erwachsene litten im Jahr 2024 an oralen Erkrankungen, und die Belastung verändert die Sterilisationsmuster, da Kliniker komplexe Mehrfachbehandlungsfälle bearbeiten, die die Instrumentenumlaufzyklen erhöhen. Die Mundgesundheitsstrategie der Weltgesundheitsorganisation erhöht die Infektionsschutzpflichten und veranlasst Kliniken, Sterilisatoren mit höherer Kapazität zu erwerben, anstatt die Zykluszeiten zu verlängern. Aufstrebende Märkte in Asien-Pazifik stehen vor einer doppelten Herausforderung aus steigenden Patientenvolumina und historisch unterfinanzierter Infektionsschutzinfrastruktur, was eine schnelle Geräteeinführung trotz Kapitalbeschränkungen antreibt. Der Zusammenhang zwischen Krankheitsprävalenz und Sterilisationsbedarf ist nichtlinear; hochkomplexe Behandlungen lösen häufig mehrere Beladungen pro Termin aus und überlasten die vorhandene Kapazität. Hersteller, die modulare oder stapelbare Autoklaven-Formate liefern, sind daher gut positioniert, um von diesem demografisch bedingten Anstieg zu profitieren.

Wachstum bei kosmetisch-zahnmedizinischen Eingriffen

Elektive ästhetische Behandlungen wie Veneers, Aligner und digitales Lächeldesign stiegen im Jahr 2024 stark an, und jeder Eingriff umfasst empfindliche Bohrer, Keramikpressen und Polymerisationsspitzen, die wiederholter Dampfexposition nicht standhalten.[2]Quelle: Journal of Esthetic and Restorative Dentistry, „Digitales Lächeldesign und Instrumentenerhalt”, jerdentistry.com Kliniken, die dieses Segment bedienen, tendieren zu Wasserstoffperoxid-Plasma- oder Ozon-basierten Systemen, die unterhalb von 60 °C betrieben werden und dabei Sterilitätssicherungsniveaus aufrechterhalten. Die Nachfragekonzentration ist nach wie vor am höchsten in den Vereinigten Staaten und Westeuropa, doch Ballungszentren in Südkorea, Japan und Indien beherbergen nun schnell wachsende kosmetische Praxen, die westliche Sterilisationsstandards übernehmen. Da ästhetische Besuche häufig in eng getakteten Sitzungen gebündelt werden, schätzen Behandler Schnellzyklus-Autoklaven, die Instrumente in unter 20 Minuten freigeben. Anbieter, die voreingestellte Parameter für empfindliche Komposit-Instrumente auf ihren Touchscreens einbetten können, verschaffen sich einen Wettbewerbsvorteil.

Zunehmendes Volumen zahnchirurgischer Eingriffe

Implantateinbringungen, Sinuslifte und parodontale Lappenoperationen stiegen parallel zur gestiegenen Lebenserwartung und dem öffentlichen Fokus auf den Erhalt natürlicher Zähne. Chirurgische Pakete erfordern eine strikte Trennung, Ultraschallreinigung und validiertes biologisches Indikatormonitoring, was die technische Anforderungslatte für interne Aufbereitungseinheiten erhöht. Krankenhäuser dominierten traditionell die chirurgische Sterilisation, doch 2025 war eine Migration hin zu fortschrittlichen Privatkliniken zu beobachten, die chairside oralchirurgische Eingriffe durchführen und damit die installierte Basis von Tischsterilisatoren mit OP-Qualität erweitern. Hersteller bündeln nun vakuumunterstützte Trocknung, integrierte Luftfilter und automatische Dokumentation, um diese quasi-klinischen Anforderungen zu erfüllen. Das Wachstumspotenzial bleibt robust, da aufstrebende Regionen Implantatzahnmedizinprogramme aufbauen, um den prothetischen Rückstand zu bewältigen.

Strengere Infektionsschutzvorschriften und -richtlinien

Regulierungsbehörden verschärften die Aufsicht nach der COVID-19-Pandemie, die Kreuzkontaminationsrisiken in Aerosolen und Wasserleitungen aufzeigte. Der Bundesstaat Washington schrieb 2024 jährliche Mitarbeiterkompetenzprüfungen und die Sterilisation von Langsamläufer-Winkelstück-Motoren vor und veranlasste Kliniken, die Zykluswiederholbarkeit und Beladungsvalidierungen zu überprüfen. Die FDA aktualisierte ihre Datenbank für Konsensstandards um neue Ethylenoxid-Emissionsgrenzwerte und lenkte die Nachfrage indirekt in Richtung Niedertemperatur-Alternativen. Compliance dreht sich nicht mehr ausschließlich um Bestehen-Nichtbestehen-Sporентests; digitale Audits erfordern zeitgestempelte Aufzeichnungen, die cloud-vernetzte Autoklaven nun automatisch generieren. Frühe Anwender nutzen diese Fähigkeiten als Marketinginstrument, um infektionsbewusste Patienten zu beruhigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerung an Drittanbieter-Wiederaufbereiter | -0.8% | Nordamerika & Europa, begrenzte Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für fortschrittliche Sterilisationsgeräte | -1.2% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfung chemischer Indikatoren und Energieverbrauch | -0.6% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei kritischen Heizungs- und Dichtungskomponenten | -0.9% | Global, mit akuter Auswirkung in Störungsperioden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerung an Drittanbieter-Wiederaufbereiter

Zentralisierte Wiederaufbereitungszentren versprechen Kosteneinsparungen für Mehrstandort-Zahnärzte, entziehen jedoch Kapital aus dem Kauf von Praxisgeräten und bremsen die Gerätelieferungen.[3]Quelle: P. Sowa et al., „Kostenfaktoren bei Einweg- vs. Mehrweginstrumenten”, communitydentistryjournal.com Ausgelagerte Modelle gedeihen in Nordamerika und Teilen Westeuropas, wo Logistikinfrastruktur und regulatorische Akkreditierungswege ausgereift sind. Kliniken sorgen sich jedoch um Lücken in der Verwahrkette und längere Instrumentenverfügbarkeit bei Kuriersverzögerungen, was eine weitverbreitete Übernahme einschränkt. Hersteller mildern Umsatzverluste, indem sie Waschdesinfektoren und Verpackungsgeräte an Drittanbieter liefern und so niedrigere Sterilisatorverkäufe teilweise ausgleichen. Mittelfristig könnten hybride Modelle entstehen, die standortinterne Schnellzyklen mit ausgelagerten Massenbeladungen kombinieren.

Hohe Anschaffungskosten für fortschrittliche Sterilisationsgeräte

Ein Wasserstoffperoxid-Plasma-System kann dreimal so viel kosten wie ein mittelgroßer Dampfautoklav und belastet kapitalknapper Neugründungen und unterfinanzierte öffentliche Kliniken. Der US-amerikanische Importzoll von 10 % im Jahr 2025 trieb die Kaufpreise weiter in die Höhe und veranlasste Käufer, auf generalüberholte Geräte oder verlängerte Leasingverträge auszuweichen. Aufstrebende asiatische und afrikanische Märkte kämpfen am stärksten mit dem Kapitalzugang, was die Migration zu umweltfreundlichen Technologien verlangsamt, selbst wenn die Vorschriften verschärft werden. Hersteller reagieren mit der Einführung kleinerer Kammermodelle, nutzungsbasierter Abrechnung und gebündelten Servicegarantien, um die anfänglichen Investitionsspitzen abzufedern. Dennoch bleibt die Kostenhürde der größte einzelne Hemmfaktor für den CAGR des Marktes für dentale Sterilisation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente verankern die Kernausgaben

Instrumente machten 58,43 % des Umsatzes im Jahr 2025 aus, da sie jeden Sterilisationsarbeitsablauf unterstützen, von Ultraschall-Vorreinigern bis hin zu Klasse-B-Vakuumautoklaven. Wiederverwendbare Winkelstücke, Spiegel und Scaler erzeugen vorhersehbare Ersatzzyklen für Kammerdichtungen, Filter und biologische Indikatoren und stabilisieren die Grundnachfrage. Umgekehrt wachsen Verbrauchsmaterialien und Zubehör – Beutel, Verpackungen und Chemikalien – mit einem CAGR von 7,71 %, da Kliniken Einwegbarrieren priorisieren, um Kreuzkontaminationsrisiken zu reduzieren. Die Marktgröße für dentale Sterilisation im Bereich Verbrauchsmaterialien wird in den kommenden Jahren voraussichtlich wachsen, was eine kontinuierliche Nachbestellung statt episodischer Kapitalinvestitionen widerspiegelt. Hersteller verkaufen Verpackungsmaterialien über automatische Nachbestellungsportale, die in die Sterilisatorsoftware eingebettet sind, und verknüpfen den Verbrauchsmaterialumsatz direkt mit den Zykluszählungen, was die Margentransparenz verbessert. Digitale Rückverfolgbarkeitsinitiativen verstärken die Zubehörnachfrage, da Praxen jede Beladung mit chargenspezifischen Indikatorstreifen dokumentieren müssen, die in Prüfprotokolle einfließen.

Hitzebeständige Tabletts und Gestelle veranschaulichen, wie Instrumente und Zubehör konvergieren; neue Plasma-Modelle erfordern nichtmetallische Tablett-Designs, was eine inkrementelle Zubehörnachfrage schafft, die den Kerngeräteverkauf ergänzt. Intelligente Schränke, die verpackte Pakete zählen können, verknüpfen Hardware und Verbrauchsmaterialien weiter als integrierte Ökosysteme. Kliniken, die Chairside-CAD/CAM-Lösungen einführen, rüsten auf spezialisierte Ultraschallgeräte um, die auf Fräsbohrer abgestimmt sind, was die Dominanz instrumentenzentrierter Ausgaben weiter stärkt. Obwohl Verbrauchsmaterialien und Zubehör nur einen Anteil von 41,57 % halten, bedeutet ihr schnellerer CAGR, dass sie bis 2031 einen vergleichbaren Bruttogewinn wie Kapitalinstrumente erzielen werden, was die Umsatzmischung der Anbieter und die Nachmarktstrategien verändert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sterilisationsmethode: Hitze bleibt dominant, aber Alternativen beschleunigen sich

Hitze und Dampf hielten im Jahr 2025 einen Umsatzanteil von 44,75 % und bleiben Praxisstandards aufgrund der universellen regulatorischen Akzeptanz und der niedrigen Betriebskosten pro Zyklus. Wasserstoffperoxid-Plasma zeigt einen CAGR von 7,62 %, angetrieben durch seine Kompatibilität mit faseroptischen Winkelstücken und polymeren Implantatantrieben, die bei hohen Temperaturen verformen. Anbieter brachten Schnellzyklen unter 10 Minuten auf den Markt, die die Attraktivität von Plasma über die Nische der Mikrochirurgie hinaus erweitern.

Ethylenoxid-Einheiten verzeichnen rückläufige Installationen, da die Übergangsdurchsetzungspolitik kostspielige Emissionsminderungsmaßnahmen vorschreibt, was Krankenhäuser dazu veranlasst, die EO-Kapazität zu reduzieren, und Kliniken dazu bringt, sie ganz zu umgehen. Ozon und Ultraviolett bleiben aufkommende Modalitäten; keine der beiden wird voraussichtlich vor 2031 einen zweistelligen Anteil erreichen, aufgrund begrenzter Beladungskapazität, aber sie dienen als Ergänzung zur Oberflächendesinfektion und für kleine Kunststoffteile. Gerätehersteller sichern sich ab, indem sie Mehrmodalitäts-Suiten in zentralen Sterilisationsabteilungen anbieten, obwohl kleinere Zahnarztumgebungen typischerweise eine primäre Modalität wählen.

Nach Endnutzer: Kliniken treiben das Volumen; Labore verzeichnen den schnellsten CAGR

Kliniken erzeugten im Jahr 2025 61,62 % der Marktgröße für dentale Sterilisation, was 1-bis-2-Stuhl-Praxen widerspiegelt, die kompakte Tischautoklaven für tägliche Routinebeladungen benötigen. Ein typischer Behandlungsstuhl erzeugt 15–20 Sterilisationszyklen pro Tag, was den Verbrauchsmaterialumsatz verankert und Kliniken zu unverzichtbaren Volumenbeiträgern macht. Krankenhäuser besitzen höherwertige, aber weniger Einheiten, die für oralchirurgische Säle bestimmt sind; ihr Nachfragewachstum ist flach, da die meisten Krankenhäuser nach den Pandemie-Finanzierungsrunden 2023–2024 ihre Geräte aktualisiert haben. Akademische Institute bleiben eine Nischen-, aber stabile Käufergruppe, die forschungsqualitative Validierungsprotokolle für Studentengeräte verwendet.

Dentallabore verzeichnen einen CAGR von 7,94 %, da die CAD/CAM-Produktion die Zyklusfrequenz erhöht und hochwertige Investitionsgüsse einführt, die eine schonende Plasma- oder Ozon-Wiederaufbereitung erfordern. Die automatisierte Verfolgung von in Bearbeitung befindlichen Prothesen löst Sterilisatorzyklen häufiger aus als die Nachfrage der Kliniker, was den Kammerverschleiß und den Austausch antreibt. Zentralisierte Labore, die regionale Praxisnetzwerke bedienen, setzen Mehrkammer-Förderautoklaven ein, was die durchschnittlichen Verkaufspreise und Servicevertragsmöglichkeiten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,88 % des globalen Umsatzes, gestützt durch ausgefeilte Versicherungssysteme, die chirurgische Zahnmedizin erstatten, und durch staatliche Mandate, die die Sterilisation von Langsamläufer-Winkelstücken kodifizieren. Die Vereinigten Staaten erlebten eine Welle von DSO-Kapitalinvestitionen, die die Beschaffung auf IoT-vernetzte Autoklaven ausrichteten, die mit unternehmensweiten Daten-Dashboards übereinstimmen. Kanadas provinzielle Infektionsschutz-Updates steigerten die Nachfrage nach Klasse-B-Einheiten mit Vakuumtrocknung und digitaler Berichterstattung, wenn auch in einem langsameren Tempo im Vergleich zu den USA aufgrund einer geringeren Praxisanzahl. Trotz Sättigung halten Ersatzzyklen das nordamerikanische Wachstum positiv, da viele Kliniken zwischen 2016 und 2018 Dampfeinheiten installierten, die 2025–2026 das Lebensende erreichen.

Europa folgt mit hoher regulatorischer Kohäsion, die die Einführung umweltfreundlicher Technologien beschleunigt. Die Marktgröße für dentale Sterilisation in Europa wird in den kommenden Jahren voraussichtlich wachsen, was das wachsende deutsche und französische Interesse an Wasserstoffperoxid-Substituten für Ethylenoxid widerspiegelt. Nordische Regionen setzen Energieverbrauchsobergrenzen, die wärmerückgewinnende Autoklaven begünstigen und die Differenzierung der Anbieter nach Kilowattstunden-Bewertungen stärken. Die fragmentierte Praktikerbasis Südeuropas bevorzugt nach wie vor generalüberholte Geräte, was die Modernisierung der installierten Basis dämpft, aber Möglichkeiten für den Sekundärmarkt der Generalüberholung eröffnet.

Asien-Pazifik übertrifft jede andere Region mit einem CAGR von 8,15 % und fügt bis 2031 über USD 210 Millionen an inkrementellem Umsatz hinzu. Chinas Plan „Gesundes China 2030” investiert in Zahnarztpraxen auf Kreisebene, die grundlegende Dampfeinheiten benötigen, aber Städte der ersten Klasse bestellen nun Plasma-Systeme für kosmetische Zahnmedizinzentren. Japan konzentriert sich auf die Mundchirurgie einer alternden Gesellschaft und rüstet auf größere Klasse-B-Sterilisatoren um, um Implantat-Kits zu verwalten. Indien und Südostasien beschleunigen die Einführung durch öffentlich-private Partnerschaftskliniken, die von Importzollbefreiungen auf Medizinprodukte profitieren. Der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum, da ölexportierende Volkswirtschaften in das Gesundheitswesen diversifizieren und multispecialty-Zentren mit integrierten Zahnabteilungen finanzieren. Südamerika zeigt eine stetige, wenn auch ungleichmäßige Expansion; brasilianische Importvorschriften schaffen periodische Engpässe, obwohl das Wachstum privater Versicherungen moderne Klinikbauten in São Paulo und Santiago unterstützt. Währungsvolatilität bleibt der wichtigste Gegenwind in Lateinamerika, was Leasingvereinbarungen gegenüber direkten Kapitalinvestitionen attraktiv macht.

Regulatorisches Umfeld

Dentale Sterilisationsgeräte und Wiederaufbereitungsverfahren werden durch Vorgaben des öffentlichen Gesundheitswesens, Medizinprodukteregulierungen und Konsensstandards geprägt. In den Vereinigten Staaten beeinflusst die FDA-Aufsicht über Medizinprodukte und ihr anerkanntes Rahmenwerk für Konsensstandards zunehmend die Erwartungen an die Validierung und Dokumentation von Sterilisatoren, einschließlich der Anerkennung aktualisierter Anforderungen an die feuchte Hitzesterilisation (ISO 17665:2024). Im Februar 2026 trat die FDA Quality Management System Regulation (QMSR) in Kraft, was die Bedeutung harmonisierter, auditfähiger Qualitätsmanagementsysteme für Hersteller von dentalen Sterilisationsgeräten, Verbrauchsmaterialien und Indikatoren erhöht.

Außerhalb der USA legt die EU-Medizinprodukteverordnung (EU-MDR) 2017/745 allgemeine Sicherheits- und Leistungsanforderungen für Produkte fest, die steril geliefert oder zur Wiederaufbereitung bestimmt sind, und stärkt damit die evidenzbasierte Validierung von Verpackungs- und Sterilisationsangaben. Regionale und bundesstaatliche Vorschriften ergänzen dies mit operativer Detailtiefe: Die Regel 64B5-25.003 des Florida Board of Dentistry trat im Mai 2025 mit verbindlichen Verfahren zur Instrumentensterilisation und -desinfektion in Kraft, während NHS Scotland weiterhin die SHTM-01-05-Leitlinie für lokale Dekontaminationseinheiten im zahnärztlichen Umfeld führt. Im März 2026 veröffentlichte ISO 10451:2026 Anforderungen an technische Dokumentationen für Dentalimplantatsysteme, wodurch Sterilisation, Haltbarkeit und Verpackungsdokumentation explizit in Produktdossiers verankert wurden, was sich auf die Auswahl der Sterilisationsprozesse und die Rückverfolgbarkeit über Lieferanten hinweg auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Dentalsterilisation beginnt vorgelagert bei Zulieferern von Komponenten und Materialien, die kammertaugliche Edelstähle, Präzisionspumpen und Mikroventile, Heizelemente, Temperatur- und Drucksensoren sowie Polymerdichtungen liefern, die für wiederholte Dampf- und Chemikalienexposition ausgelegt sind. Da Kliniken und DSOs zunehmend datenprotokollierende und vernetzte Sterilisatoren einsetzen, wird die Kette stärker von eingebetteter Elektronik und Software abhängig, was die Anfälligkeit gegenüber Engpässen bei hochzuverlässigen Sensoren und Halbleiterkomponenten in Steuerplatinen und Konnektivitätsmodulen erhöht.

Die vorgelagerte Fertigung kombiniert typischerweise hochqualifizierte Subsystemherstellung mit regulierter Endmontage, Verifizierung und Validierung, gefolgt von einem Vertrieb über Direktvertriebsteams, Dentalhändler und Servicenetzwerke, die die Geräte installieren, qualifizieren und warten. Nachgelagert verbrauchen Endanwender (Kliniken, Krankenhäuser, Labore und akademische Einrichtungen) wiederkehrende Verbrauchsmaterialien wie Wraps, Beutel, Indikatoren, Schmiermittel und Reinigungschemikalien, während Servicepartner vorbeugende Wartung, Kalibrierung und Dokumentation unterstützen. Auch Standardisierungsaktivitäten beeinflussen Verpackungs- und Compliance-Workflows, darunter die EU-Aktualisierungen der harmonisierten Standards für Sterilbarrieresysteme und Verpackung (EN ISO 11607 Teile 1 und 2) im März 2024 sowie laufende ISO-Standardisierungsarbeiten zur Sterilisation, die validierte Prozesse und rückverfolgbare Verbrauchsmaterialien entlang der Kette stärken.

Wettbewerbslandschaft

Der Markt für dentale Sterilisation weist eine moderate Fragmentierung auf. Getinge und Midmark verankern das Premium-Segment und nutzen robuste Forschungs- und Entwicklungspipelines sowie globale Servicenetzwerke. Im April 2024 veräußerte STERIS sein Zahnsegment für USD 787,5 Millionen, um den strategischen Fokus auf die zentrale Sterilisationsversorgung von Krankenhäusern zu schärfen, was einen Portfolio-Optimierungstrend unter den etablierten Anbietern signalisiert. Getinge konterte mit der Übernahme von Healthmark Industries für USD 320 Millionen, um seinen Verbrauchsmaterialien-Fußabdruck zu erweitern und den Nachmarktumsatz zu stärken. Midmark führte die nächste Generation der M9/M11-Dampfsterilisatoren mit Touchscreens und integrierter Zyklus-Datenübertragung ein und verteidigte damit seine Klinikstärke.

Mittelständische Herausforderer, darunter W&H und SciCan, nutzen schnelle Iterationszyklen, um Tisch-Plasma-Einheiten zu liefern, die den zunehmend strengeren Platzbeschränkungen in städtischen Praxen entsprechen. Nischeninnovatoren entwickeln Ozon-basierte Schränke für kleine Kunststoffteile und zielen auf Labore und kieferorthopädische Praxen ab, die eine schonende Verarbeitung benötigen. Softwareanbieter treten über Partnerschaften in den Markt ein, die den Sterilisatorstatus in Praxisverwaltungs-Dashboards einbetten und Abonnementumsatzströme hinzufügen.

Der Preiswettbewerb bleibt gedämpft, da regulatorische Compliance und Patientensicherheitsrisiken Kliniken davon abhalten, auf No-Name-Importe zurückzugreifen. Doch in Asien-Pazifik bieten lokale Hersteller Dampfeinheiten zu 30 % niedrigeren Preisen an und erodieren den Einstiegssegment-Anteil westlicher Anbieter. Marktanteilsverschiebungen werden wahrscheinlich von der Bündelung abhängen: dem Angebot von Sterilisatoren mit Waschdesinfektoren, Verpackungen und Serviceverträgen, die die Gesamtbetriebskosten senken. Grüne Referenzen, gemessen an Energiebewertungen und recycelbaren Indikatorprogrammen, sind aufkommende Differenzierungsmerkmale, die die Anbieterranglisten bis 2030 neu gestalten könnten.

Marktführer in der Branche für dentale Sterilisation

Dentsply Sirona Inc.

Matachana Group

Midmark Corporation

Getinge AB

A-Dec, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Automatisierung von Compliance und Dokumentation, da Auditbereitschaft zunehmend von zeitgestempelten Zyklusaufzeichnungen, Instrumentenrückverfolgbarkeit und validierten Wiederaufbereitungsanweisungen abhängt. Der im Juni 2024 aktualisierte CDC-Infektionskontrollrahmen betont weiterhin validierte Sterilisationsmethoden und die Hitzesterilisation von Dentalhandstücken zwischen Patienten unter Verwendung von FDA-zugelassenen Geräten und Herstelleranweisungen, was mit Sterilisatoren übereinstimmt, die Zyklusprotokollierung integrieren und die manuelle Dokumentation reduzieren. Midmark bekräftigte diese Richtung im Februar 2026 mit der kommerziellen Verfügbarkeit seiner Dampfsterilisatoren der nächsten Generation M9 und M11, die eine automatisierte Zyklusaufzeichnung und eine neu gestaltete, für 25.000 Zyklen ausgelegte Kammer bieten, was Kliniken unterstützt, die höheren Durchsatz und standardisierte Berichterstattung über Standorte hinweg benötigen.

Die Konsolidierung von Arbeitsabläufen und Verbesserungen der Kapazität pro Stellfläche schaffen ebenfalls Raum für Anbieter, insbesondere für Praxen, die mit Personalengpässen und schnellem Instrumentendurchlauf durch digitale Zahnmedizin konfrontiert sind. Getinge hob dieses Durchsatzthema im April 2026 hervor, indem es die validierte Beladungskapazität seiner GSS67N-Dampfsterilisatorplattform erweiterte (bis zu 24 Tabletts und 600 lbs innerhalb der installierten Stellfläche), was signalisiert, dass Anbieter höhere validierte Beladungen produktseitig umsetzen, statt auf größere Räume angewiesen zu sein. Gleichzeitig setzen sich Niedertemperaturverfahren, die Ethylenoxidemissionen vermeiden und hitzeempfindliche Geräte schützen, zunehmend in dentalen Standardumgebungen durch, was Raum für Anbieter schafft, die Sterilisatoren mit kompatibler Verpackung, Indikatoren und Serviceprogrammen bündeln können, um die Ende-zu-Ende-Wiederaufbereitung zu vereinfachen und die Berührungspunkte für Bediener zu reduzieren.

Aktuelle Branchenentwicklungen

- März 2026: Midmark kündigte eine Sterilisator-Eintauschaktion 2026 an, die Rabatte für berechtigte Sterilisator-Eintausche bis zum 30. Oktober 2026 bot. Das Programm sollte den Ersatz älterer installierter Geräte durch neuere Modelle beschleunigen, die strengere Dokumentations- und Workflow-Anforderungen unterstützen, und gleichzeitig Marktanteile verteidigen, indem Kliniken ein strukturierter Aufrüstpfad geboten wurde.

- Februar 2026: Midmark brachte seine Dampfsterilisatoren der nächsten Generation M9 und M11 mit automatisierter Zyklusaufzeichnung, einem 5-Zoll-Touchscreen und einer neu gestalteten, für 25.000 Zyklen ausgelegten Kammerarchitektur auf den Markt. Die Einführung stärkte den Trend zu auditfähiger, digital dokumentierter Sterilisation in Zahnarztpraxen und unterstützte eine höhere Nutzung durch auf Langlebigkeit ausgerichtete Designänderungen.

- Juli 2024: Midmark brachte die Dampfsterilisatoren der nächsten Generation M9 und M11 auf den Markt, mit Schwerpunkt auf integrierter Datenprotokollierung und Haltbarkeitsverbesserungen für Zahnarztpraxen. Das Update unterstützte Kliniken, die konsistente Zyklusrückverfolgbarkeit und reduzierte Ausfallzeiten benötigen, da die Prüfung der Infektionskontrolle und die Erwartungen an den Instrumentendurchlauf zunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Produkte und Lösungen, die in zahnmedizinischen Einrichtungen zur Reinigung, Desinfektion und Sterilisation von Instrumenten und verwandten Gegenständen verwendet werden, damit diese zwischen Patienten sicher wiederverwendet werden können. Der Markt wird wertmäßig in USD gemessen.

Ausschlüsse des Geltungsbereichs: Zahnmedizinische Geräte, die zur Behandlung verwendet werden (wie Bildgebungssysteme, CAD/CAM, Handstücke und Implantate), sowie die allgemeine sterile Aufbereitung in Krankenhäusern, die nicht mit der Zahnmedizin verbunden ist, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Instrumente

- Hochtemperatursterilisatoren (Autoklaven)

- Niedertemperatursterilisatoren

- Reinigungs- und Desinfektionsgeräte

- Verpackungsgeräte

- Verbrauchsmaterialien & Zubehör

- Sterilisationsverpackungen & Verpackungsmaterialien

- Instrumentendesinfektionsmittel

- Oberflächendesinfektionsmittel

- Sterilisationsindikatoren

- Schmiermittel & Reinigungslösungen

- Instrumente

- Nach Sterilisationsmethode

- Hitze / Dampf (≥121 °C)

- Wasserstoffperoxid-Plasma

- Ethylenoxid

- Ozon

- Ultraviolett- und Gammastrahlung

- Chemische Tauchdesinfektion (Glutaraldehyd, Peressigsäure)

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Dentallabore

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Um die Ausgangsdatenebene aufzubauen, haben wir öffentliche Quellen überprüft, die Volumina von Zahnbehandlungen, Erwartungen an die Infektionsprävention und Muster der Geräteakzeptanz über verschiedene Regionen hinweg erläutern. Hilfreiche Referenzen umfassten Quellen wie CDC-Leitlinien zur Infektionsprävention, FDA-Mitteilungen zu Geräten und Sicherheit, Veröffentlichungen der Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken sowie nationale Gesundheitsministerien, die Indikatoren zur Mundgesundheit veröffentlichen.

Daneben nutzten wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und vertrauenswürdige Presseberichterstattung, um Portfoliomix, Preisspannen und Vertriebswege zu verstehen. Patentdatenbankrecherchen wurden verwendet, um zu verfolgen, wo sich Sterilisationstechnologien weiterentwickeln und wo Produktzyklen aktiv sind. Für finanzielle Gegenkontrollen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Screening, und wir verwiesen zudem auf Ausschreibungs- und Vertragsdatenbanken, sofern öffentliche Beschaffungssignale verfügbar waren. Die hier aufgeführten Desk-Quellen sind exemplarisch, und zusätzliche öffentliche Materialien wurden ebenfalls überprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Befragungen

Primäre Eingaben stammten aus Interviews und strukturierten Befragungen mit Betreibern von Zahnarztpraxen, zahnmedizinischen Abteilungen von Krankenhäusern, Dentallaboren, Verantwortlichen für Sterilisationsworkflows und Spezialisten auf der Vertriebsseite. Wenn Feldbeobachtungen nicht mit den anfänglichen Annahmen übereinstimmten, führten wir Folgekontakte durch, um die Schätzungen zu verfeinern. Da es sich um einen globalen Markt handelt, wurde die Abdeckung über die wichtigsten Nachfragezentren hinweg ausgewogen gestaltet, damit Preisverhalten, Ersatzzyklen und Compliance-Praktiken regional überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | APAC: 44% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 38% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 20% |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einem Top-down-Ansatz, bei dem die zahnmedizinische Aktivität und die Nutzung der Infektionskontrolle in einen Nachfragepool umgesetzt und dann über typische Einheitenbedarfe und Preisspannen in Werte umgerechnet werden. In der Praxis wurden Behandlungsvolumina, die Anzahl der aktiven Zahnarztstühle und Kliniken, die Intensität des Instrumentendurchlaufs und die erwartete Häufigkeit von Sterilisationszyklen als wichtige Nachfrageanker verwendet. Diese wurden dann auf den Bedarf an Sterilisationsgeräten und wiederkehrenden Verbrauchsmaterialien abgebildet.

Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Preispunkten für Autoklaven und verwandte Geräte, Kanalüberprüfungen der Verbrauchsraten von Verbrauchsmaterialien sowie lieferantenseitigen Kapazitäts- und Umsatzsignalen, sofern diese öffentlich einsehbar waren. Bei auftretenden Lücken, insbesondere bei Ersatzzyklen, Serviceanhängen und aufkommenden Niedertemperatur-Anwendungsfällen, wurden die Annahmen anhand von Interviewrückmeldungen und einfachen Sensitivitätsprüfungen verfeinert. Für die Prognose wurde eine Szenarioanalyse rund um Variablen wie Erholung der Zahnarztbesuche, Klinikerweiterungen, verschärfte Compliance-Anforderungen und Zeitpunkt des Geräteersatzes angewandt. Der endgültige Pfad wurde dann mit dem abgestimmt, was die meisten Primärexperten als Basisszenario betrachteten.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung werden die Ergebnisse mit unabhängigen Signalen wie Trends bei zahnmedizinischen Behandlungsaktivitäten, regulatorischen und leitlinienbezogenen Änderungen sowie Kommentaren von Lieferanten zu Nachfrage- und Preisbewegungen abgeglichen. Abweichungsprüfungen werden nach Region und wichtiger Produktgruppe durchgeführt, und scharfe Sprünge lösen eine tiefere Überprüfung der Einheitenannahmen, der Währungsbehandlung und der Inflationseingaben aus. Bei Bedarf haben wir mit einer kleinen Gruppe von Primärkontakten erneut validiert.

Die Arbeit wird in mehreren Schritten überprüft, damit Logik, Berechnungen und Narrativ konsistent bleiben, und wird anschließend nach Klärung von Auffälligkeiten freigegeben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preise beeinflussen können. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste und konsistenteste Sicht erhalten.

Vergleich der Marktgröße für Dentalsterilisation von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dentalsterilisation stimmen nicht immer überein, da sich die erfassten Positionen und der Zeitpunkt der Daten von Studie zu Studie unterscheiden können, selbst wenn derselbe Endmarkt betrachtet wird. Unterschiede ergeben sich auch daraus, wie Unternehmen wiederkehrende Verbrauchsmaterialien gegenüber Geräten behandeln und ob sie die Nachfrage an zahnmedizinischen Aktivitätssignalen oder an lieferantenseitigen Umsatzaufteilungen verankern.

Kategorien der zahnmedizinischen Infektionskontrolle, die nicht spezifisch für die Sterilisation sind, wie breit angelegte Barriereprodukte und allgemeine zahnmedizinische Einwegprodukte, liegen außerhalb des Geltungsbereichs von Mordor Intelligence. Dies grenzt das Modell auf sterilisationsgeführte Geräte und verwandte Workflow-Anforderungen ein und reduziert Doppelzählungen. Andere Schätzungen verwenden möglicherweise eine schnellere Preiseskalationsannahme für Verbrauchsmaterialien, wenden ein anderes Timing bei der Währungsumrechnung an oder projizieren eine aggressive Einführung fortschrittlicher Niedertemperatursysteme, ohne die Ersatzzyklen durch Prüfungen auf Klinikseite zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,78 Mrd. USD (2026) | |

| Branchenverlag A | 1,63 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann benachbarte Kategorien der zahnmedizinischen Infektionskontrolle in dieselbe Gesamtsumme einfließen lassen, was den scheinbaren Sterilisationswert je nachdem, was als sterilisationsspezifisch gilt, komprimieren oder erweitern kann. |

| Globaler Verlag B | 1,68 Mrd. USD (2025) | Geht von einem anderen Basisjahr aus und kann breitere Produktkörbe und längere Prognosezeiträume anwenden, was sich darauf auswirkt, wie Ersatzzyklen, Serviceerweiterungen und Preisbewegungen im Ausgangsmarktwert abgebildet werden. |

Über alle drei Zahlen hinweg lässt sich die Streuung hauptsächlich damit erklären, was im Produktkorb enthalten ist und wie das Basisjahr festgelegt wird. Dies wirkt sich dann darauf aus, wie sich Preise und Ersatzzeitpunkte durch das Modell ziehen. Indem der Nachfrageaufbau an beobachtbare zahnmedizinische Aktivitäten gebunden und wichtige Annahmen mit Feldrückmeldungen stresstestet werden, bleibt die resultierende Zahl auf klare Eingaben rückführbar, die bei jeder Aktualisierung wiederholt und angepasst werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für dentale Sterilisation bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,47 Milliarden erreichen, basierend auf einem CAGR von 6,71 % während 2026–2031.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Geräten zur dentalen Sterilisation?

Asien-Pazifik führt das Wachstum mit einem CAGR von 8,15 % bis 2031 an, getrieben durch alternde Bevölkerungen und eine ausgeweitete Zahnversicherungsabdeckung.

Warum gewinnen Wasserstoffperoxid-Plasma-Sterilisatoren an Popularität?

Sie verarbeiten wärmeempfindliche Instrumente bei niedrigen Temperaturen und vermeiden Ethylenoxid-Emissionen, was mit strengeren Umweltrichtlinien übereinstimmt.

Welches Produktsegment hält derzeit den größten Umsatzanteil?

Instrumente dominieren mit 58,43 % des Umsatzes im Jahr 2025, da jede Praxis auf die Wiederaufbereitung wiederverwendbarer Werkzeuge angewiesen ist.

Wie beeinflussen strengere Vorschriften die Kaufentscheidungen?

Neue Richtlinien schreiben dokumentierte, ausfallsichere Sterilisationsprozesse vor und drängen Kliniken zu intelligenten Autoklaven, die Zyklus-Daten automatisch für Compliance-Audits aufzeichnen.

Was treibt das schnelle Wachstum des Dentallabor-Segments an?

Die Integration von CAD/CAM-Arbeitsabläufen erfordert schnelle Instrumentenumlaufzeiten und präzise Niedertemperatursterilisation, was zu einem CAGR von 7,94 % für Labore führt.

Seite zuletzt aktualisiert am: