Marktgröße und Marktanteil für tokenisierte Wertpapiere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.82 Milliarden US-Dollar |

| Marktgröße (2031) | 184.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.76% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tokenisierte Wertpapiere von Mordor Intelligence

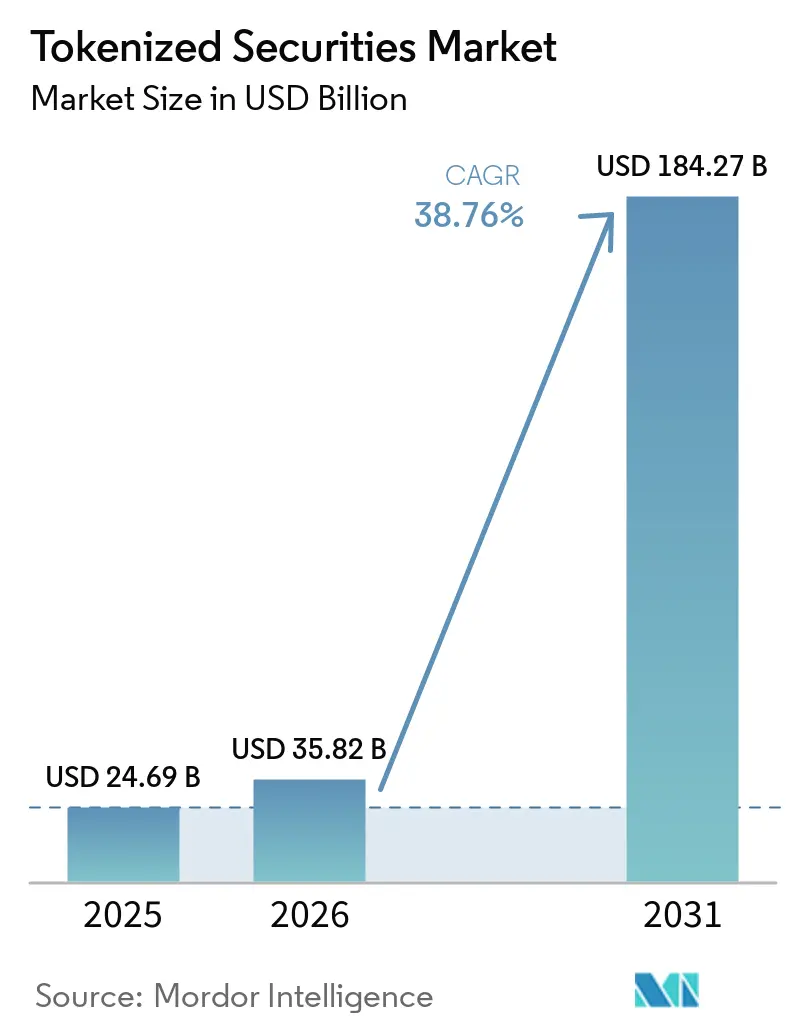

Die Marktgröße für tokenisierte Wertpapiere wird voraussichtlich von 24,69 Milliarden USD im Jahr 2025 auf 35,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 184,27 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 38,76 % über den Zeitraum 2026–2031 entspricht.

Der Markt für tokenisierte Wertpapiere tritt in eine formalere Phase der Einführung ein, da die im März 2026 veröffentlichte Auslegungsmitteilung der Securities and Exchange Commission und der Commodity Futures Trading Commission digitale Wertpapiere als die Krypto-Asset-Kategorie definierte, die vollständig dem US-amerikanischen Wertpapierrecht unterliegen muss, wodurch ein wesentliches rechtliches Hindernis für institutionelle Programme beseitigt wurde. Die im Dezember 2025 erteilte Genehmigung für DTCC, Russell-1000-Bestandteile, ausgewählte ETFs und US-Staatsanleihen im Rahmen eines 3-jährigen Pilotprojekts zu tokenisieren, gefolgt von geplantem Live-Handel im Jahr 2026, bietet dem Markt für tokenisierte Wertpapiere einen praktischen Weg von der rechtlichen Klarheit zur groß angelegten Infrastrukturbereitstellung. Das Wachstum spiegelt auch einen Wandel bei den Anwendungsfällen wider, da Institutionen die Tokenisierung nicht mehr nur als neues Emissionsformat betrachten, sondern sie zunehmend für Sicherheitenmobilität, Cash-Management und Abwicklungseffizienz bei regulierten Produkten nutzen. Europa gewinnt ebenfalls an Dynamik durch Tokenisierungsrahmen im Vereinigten Königreich und umfassendere Reformen des Großhandelsmarktes, die die Möglichkeiten für Emittenten und Dienstleister im Markt für tokenisierte Wertpapiere erweitern. Die wesentlichen Einschränkungen bleiben grenzüberschreitende regulatorische Diskrepanzen, operative Schwachstellen bei Smart Contracts und Oracle-Design sowie geringe Liquidität außerhalb der größten Produkte, sodass die Marktexpansion von stärkerer Interoperabilität und klareren rechtlichen Eigentumsstandards abhängen wird.

Wichtigste Erkenntnisse des Berichts

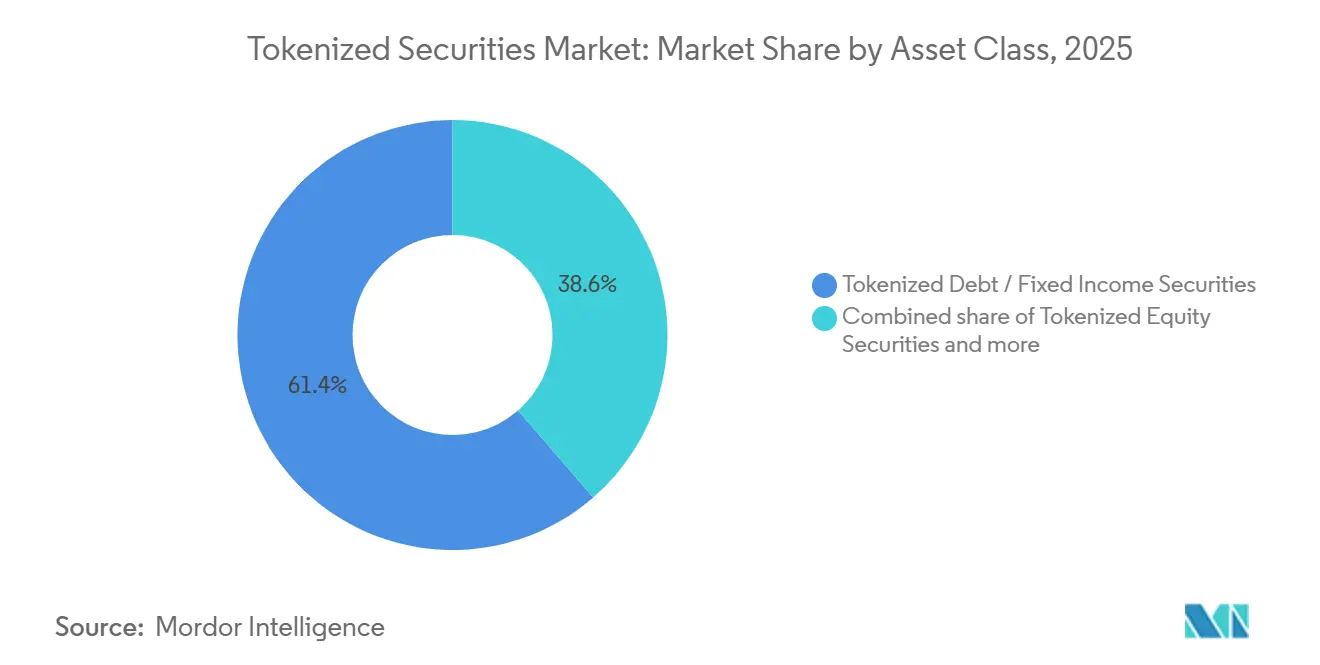

- Nach Anlageklasse entfielen 61,36 % des Marktanteils für tokenisierte Wertpapiere im Jahr 2025 auf Schulden und festverzinsliche Wertpapiere, während Aktien bis 2031 voraussichtlich mit einer CAGR von 46,21 % wachsen werden.

- Nach Anlegertyp hielten institutionelle Anleger im Jahr 2025 einen Marktanteil von 91,48 % am Markt für tokenisierte Wertpapiere, während Privatanleger bis 2031 voraussichtlich mit einer CAGR von 48,72 % wachsen werden.

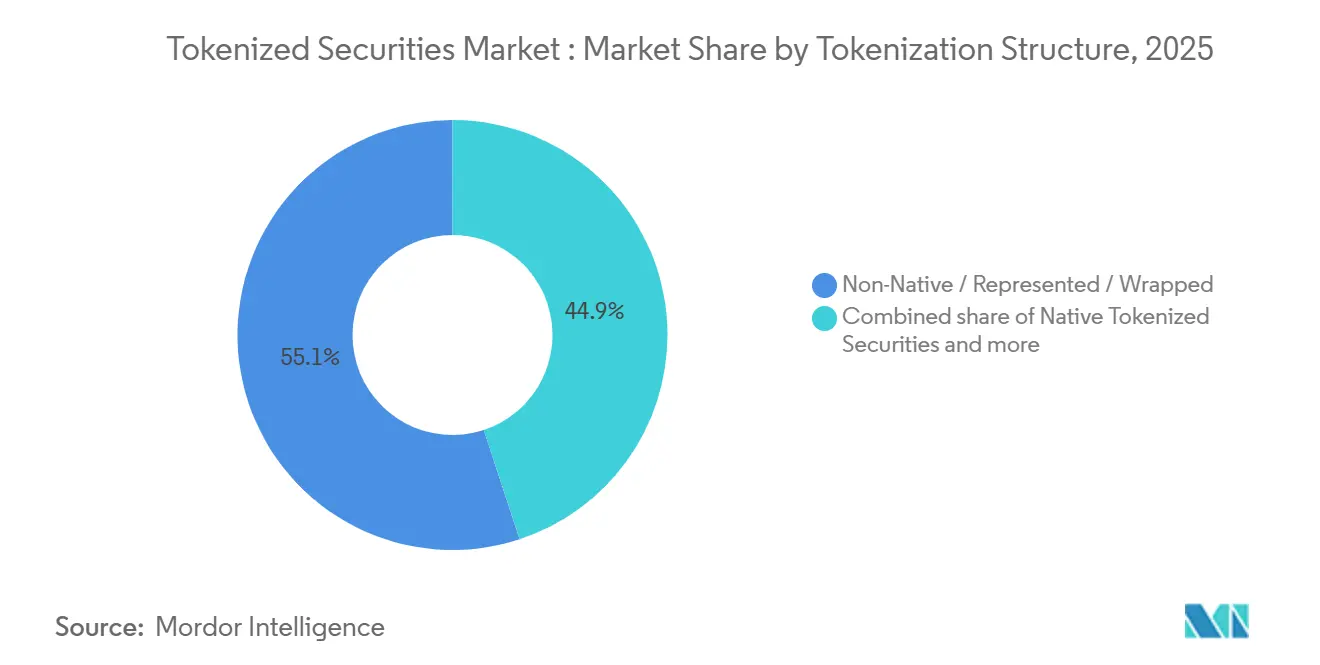

- Nach Tokenisierungsstruktur entfielen nicht-native, repräsentierte und verpackte Formate auf 55,07 % der Marktgröße für tokenisierte Wertpapiere im Jahr 2025, während nativ tokenisierte Wertpapiere bis 2031 voraussichtlich mit einer CAGR von 43,67 % wachsen werden.

- Nach Emittentenart hielten traditionelle Finanzinstitute im Jahr 2025 einen Marktanteil von 68,44 % am Markt für tokenisierte Wertpapiere, während kryptoinheimische und spezialisierte Tokenisierungsplattformen bis 2031 voraussichtlich die höchste CAGR von 45,83 % verzeichnen werden.

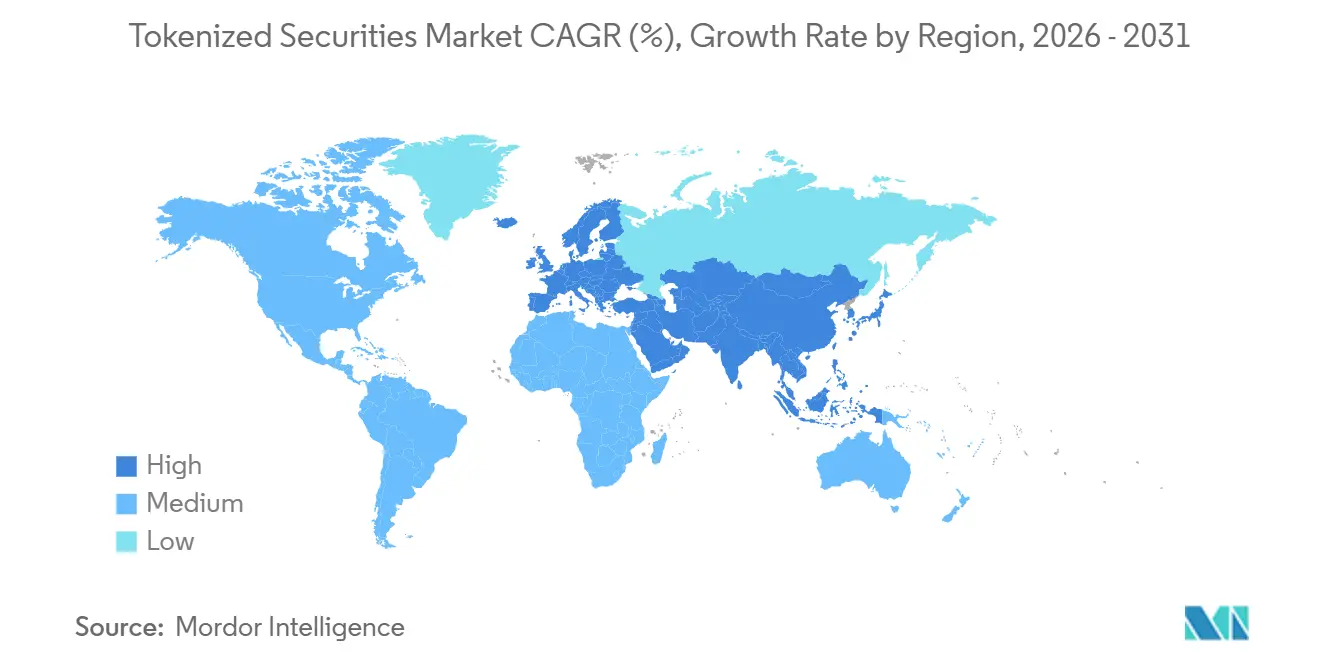

- Nach Geografie entfielen 67,34 % des Marktanteils für tokenisierte Wertpapiere im Jahr 2025 auf Nordamerika, während Europa bis 2031 voraussichtlich mit einer CAGR von 44,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für tokenisierte Wertpapiere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Klarheit in wichtigen Finanzzentren | +7.2% | Nordamerika, Europa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Steigende institutionelle Allokation in tokenisierte Fonds und öffentliche Wertpapiere | +8.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach anteiligem Zugang zu erstklassigen Wertpapieren und Fonds | +4.5% | Global, frühe Gewinne im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung tokenisierter Staatsanleihen als Sicherheiten und Cash-Management-Instrumente | +6.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturkonvergenz zwischen Marktinfrastrukturanbietern, Banken und digitalen Asset-Plattformen | +5.2% | Nordamerika, Europa, Singapur | Mittelfristig (2–4 Jahre) |

| Nachfrage nach einem 24/7-Sekundärmarkt von digital-nativen Anlegern | +3.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Klarheit in wichtigen Finanzzentren

Die im März 2026 veröffentlichte Auslegungsmitteilung der SEC und der CFTC beseitigte eine zentrale rechtliche Unsicherheit im Markt für tokenisierte Wertpapiere, indem sie digitale Wertpapiere als die Krypto-Asset-Kategorie definierte, die vollständigen US-amerikanischen wertpapierrechtlichen Verpflichtungen unterliegt. Einen Tag später genehmigte die SEC Nasdaq, tokenisierte und traditionelle Aktien auf einheitlichen Orderbüchern mit identischer Ausführungspriorität zu handeln, was signalisiert, dass On-Chain- und Off-Chain-Wertpapiere innerhalb regulierter Börseninfrastruktur funktional gleichwertig behandelt werden können. In Singapur erhöhte der überarbeitete Leitfaden zur Tokenisierung von Kapitalmarktprodukten die Wertpapier-Compliance-Anforderungen in den Bereichen Emission, Handel, Verwahrung und Abwicklung und stärkte damit den operativen Rahmen für Institutionen, die eine lückenlose Compliance-Klarheit anstreben[1]Monetary Authority of Singapore, „Leitfaden zur Tokenisierung von Kapitalmarktprodukten”, mas.gov.sg. Zusammengenommen verringern diese Maßnahmen den alten Kostenvorteil locker regulierter Offshore-Standorte, da wichtige Finanzzentren nun klarere Regeln und glaubwürdigere Betriebsbedingungen bieten. Dieser Wandel beschleunigt die internen Genehmigungszyklen bei Banken, Vermögensverwaltern und langfristigen institutionellen Allokateuren im Markt für tokenisierte Wertpapiere.

Steigende institutionelle Allokation in tokenisierte Fonds und öffentliche Wertpapiere

Die institutionelle Beteiligung am Markt für tokenisierte Wertpapiere steigt, da große Unternehmen nun regulierte Produkte auf den Markt bringen, anstatt ihre Aktivitäten auf Pilotprojekte zu beschränken. J.P. Morgan Asset Management lancierte MONY im Dezember 2025 als ersten tokenisierten Geldmarktfonds und folgte diesem im Jahr 2026 mit JLTXX, wodurch das Angebot an tokenisierten Liquiditätsprodukten für qualifizierte Anleger erweitert wurde[2]J.P. Morgan Asset Management, „J.P. Morgan Asset Management lanciert seinen ersten tokenisierten Geldmarktfonds”, am.jpmorgan.com. Goldman Sachs und BNY lancierten im Juli 2025 ebenfalls eine Lösung für tokenisierte Geldmarktfonds, was zeigt, dass große Finanzinstitute tokenisierte Fondsanteile als nutzbare Kapitalmarktinfrastruktur und nicht als experimentelle Hülle betrachten. Der Nachfragetreiber betrifft nicht nur den Produktzugang; Institutionen wollen auch tokenisierte Wertpapiere, die effizienter durch Sicherheiten-, Treasury- und Abwicklungsworkflows bewegt werden können. Infolgedessen zieht der Markt für tokenisierte Wertpapiere Kapital aus operativen Funktionen an, die außerhalb traditioneller Portfolio-Allokationsbereiche liegen.

Nachfrage nach anteiligem Zugang zu erstklassigen Wertpapieren und Fonds

Der anteilige Zugang erweitert die adressierbare Basis des Marktes für tokenisierte Wertpapiere, indem er den praktischen Einstiegspunkt für Anleger senkt, die bisher über herkömmliche Kanäle keinen Zugang zu erstklassigen Wertpapieren und Fonds hatten. Binance kündigte im Jahr 2026 den Handel mit US-Aktien mit anteiligem Zugang ab 5 USD an und führte tokenisierte bStocks-Wertpapiere über ein bei ADGM registriertes Zweckgesellschaftsvehikel ein, was zeigt, wie verbraucherorientierte Distribution den Zugang zu reguliertem wirtschaftlichem Engagement erweitern kann[3]Binance, „Binance lanciert US-Aktienhandel und kündigt tokenisierte bStocks-Wertpapiere an”, prnewswire.com. Dieser Trend ist nicht nur für den Privatkundenbereich relevant, da auch kleinere Family Offices und Treasuries profitieren können, wenn Produkte in kleineren Stückelungen und über digitale Kanäle vertrieben werden. Er setzt auch ältere Vertriebsmodelle unter Druck, da ein tokenisiertes Produkt die Abhängigkeit von mehreren Intermediären in Verwaltung, Transfer und Clearing reduzieren kann. Langfristig kann dieser Wandel eine breitere Beteiligung am Markt für tokenisierte Wertpapiere unterstützen, sofern Anlegerschutz und Zulassungskontrollen mit der Ausweitung des Zugangs Schritt halten.

Wachsende Nutzung tokenisierter Staatsanleihen als Sicherheiten und Cash-Management-Instrumente

Der Markt für tokenisierte Wertpapiere erhält Unterstützung durch einen zentralen Anwendungsfall im institutionellen Finanzwesen: die Nutzung tokenisierter Staatsanleihen und Fondsanteile als Sicherheiten und für das Cash-Management. GFMA berichtete, dass die Kinexys-Plattform von JPMorgan seit ihrer Einführung mehr als 1,5 Billionen USD an Intraday-Repo-Transaktionen abgewickelt hatte und täglich durchschnittlich 2 Milliarden USD verarbeitete, was zeigt, dass Blockchain-basierte Workflows bereits in einem bedeutenden Kapitalmarktvolumen operieren. Goldman Sachs und BNY konzipierten ihre Lösung für tokenisierte Geldmarktfonds so, dass digitale Eigentumsaufzeichnungen die Sicherheitennutzung unterstützen können, wodurch die Tokenisierung von der Anlageexposition zur Treasury-Effizienz übergeht[4]Goldman Sachs, „BNY und Goldman Sachs lancieren Lösung für tokenisierte Geldmarktfonds”, goldmansachs.com. Dies ist bedeutsam, da Sicherheitenmobilität für Institutionen oft wertvoller ist als eine geringe Verbesserung der Portfoliorendite. Mit zunehmender Verbreitung dieses Nutzens wird der Markt für tokenisierte Wertpapiere stärker in Repo-, Margin- und Liquiditätsoperationen eingebettet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung über Jurisdiktionen hinweg | -3.2% | Global, insbesondere grenzüberschreitende EU-USA- und asiatisch-pazifische Ströme | Mittelfristig (2–4 Jahre) |

| Smart-Contract-, Oracle- und Verwahrungsrisiko | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung rechtlicher Eigentumsrechte und Übertragungsrechte | -2.0% | Grenzüberschreitende Märkte, asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Geringe Liquidität außerhalb einiger weniger Leitprodukte | -1.8% | Alle Regionen außerhalb Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung über Jurisdiktionen hinweg

Der Markt für tokenisierte Wertpapiere steht weiterhin vor einer wesentlichen grenzüberschreitenden Einschränkung, da regulatorische Rahmenbedingungen innerhalb von Jurisdiktionen schneller klarer werden, als sie über Jurisdiktionen hinweg kompatibel werden. Die OECD stellte im Januar 2025 fest, dass unterschiedliche rechtliche Behandlungen in verschiedenen Märkten die Abwicklungsendgültigkeit gefährden und Liquidität in nationalen oder regionalen Silos einschließen können, was einen der wichtigsten Effizienzansprüche der Tokenisierung direkt untergräbt. Die MAS stellte im Juni 2025 auch klar, dass Anbieter digitaler Token-Dienstleistungen in der nächsten Phase des Singapurer Regimes einer strengeren Lizenzierungshürde gegenüberstehen würden, was zeigt, dass Compliance-Schwellenwerte selbst in innovationsfreundlichen Zentren stark ansteigen können. Das praktische Ergebnis ist, dass Unternehmen oft separate Rechtspersönlichkeiten, Lizenzierungsstrukturen und Kontrollrahmen benötigen, um ähnliche Produkte in verschiedene Regionen zu vertreiben. Dies erhöht die Kosten, verlangsamt den Rollout und begrenzt, wie schnell der Markt für tokenisierte Wertpapiere grenzüberschreitend skalieren kann.

Smart-Contract-, Oracle- und Verwahrungsrisiko

Das operationelle Risiko bleibt ein reales Hemmnis, da tokenisierte Wertpapiere von Smart Contracts, Preiseingaben und Verwahrungskontrollen abhängen, die alle unter Stress korrekt funktionieren müssen. OWASP identifizierte Oracle-Manipulation als eine der größten Schwachstellen in seinem Smart-Contract-Risikorahmen 2025 und hob die Gefahr von Einzelquellen-Preisfeeds in Produkten hervor, die auf automatisierte Bewertung oder Sicherheitenmaßnahmen angewiesen sind. Der technische Rahmen der Securities and Exchange Commission (SEC) vom November 2025 für tokenisierte Sicherheiten verlangte mindestens 3 unabhängige Oracle-Feeds, Medianaggregation, kryptografische Attestierung und Failover-Mechanismen, was zeigt, dass Regulatoren das Oracle-Design bereits als zentrales Kontrollproblem und nicht als technisches Detail behandeln. Das Verwahrungsrisiko fügt eine weitere Ebene hinzu, da Schlüsselverwaltung, Wiederherstellungsdesign und operative Segregation alle einer Unterbrechung im institutionellen Maßstab standhalten müssen. Bis diese Kontrollen bei mehr Live-Produkten getestet wurden, werden Risikoausschüsse Teile des Marktes für tokenisierte Wertpapiere weiterhin mit Vorsicht behandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Festverzinsliche Wertpapiere verankern den Markt, Aktien definieren die nächste Welle

Schulden und festverzinsliche Wertpapiere machten im Jahr 2025 61,36 % des Marktes für tokenisierte Wertpapiere aus und waren damit die führende Anlageklasse mit großem Abstand. Dieses Segment gewann zuerst an Größe, da kurzlaufende Staatsanleihen und Geldmarktinstrumente leichter zu bewerten, zu regulieren und als sicherheitenfähige Vermögenswerte in institutionellen Workflows zu positionieren sind. Das Ende 2025 genehmigte DTCC-Pilotprojekt umfasst US-Staatsanleihen und wichtige ETFs, was die Rolle festverzinslicher Wertpapiere als operative Brücke zwischen bestehenden Post-Trade-Systemen und tokenisierten Emissionsmodellen stärkt. Produkteinführungen von J.P. Morgan Asset Management, Goldman Sachs und BNY unterstützen dieses Muster ebenfalls, da tokenisierte Geldmarkt- und staatsanleihengebundene Strukturen bereits zur Verbesserung des Liquiditätsmanagements und der Abwicklungsflexibilität eingesetzt werden. In der Praxis bleibt festverzinsliches Kapital der Anker der Branche für tokenisierte Wertpapiere, da es den klarsten Weg vom Proof-of-Concept zur wiederholten institutionellen Nutzung bietet.

Aktien sind die am schnellsten wachsende Anlageklasse, und die Marktgröße für tokenisierte Wertpapiere in diesem Segment wird bis 2031 voraussichtlich mit einer CAGR von 46,21 % wachsen. Das Wachstum beschleunigt sich, da die erforderliche Infrastruktur für die Orderbuchintegration, Aktionärskommunikation und die Abwicklung von Kapitalmaßnahmen nun in einem regulierten Maßstab glaubwürdiger wird. Die SEC-Genehmigung, die Nasdaq erlaubt, tokenisierte und traditionelle Aktien auf einem einheitlichen Orderbuch zu handeln, ist ein wichtiger Schritt, da sie eine Vorlage für die Tokenisierung börsennotierter Aktien in einem vertrauten Börsenumfeld schafft. Die Unterstützung für Proxy-Abstimmungen verbessert sich ebenfalls, wie die Integration von Ondo Finance mit Broadridge für mehr als 250 tokenisierte Aktien und ETFs zeigt, die eine der praktischen Lücken schließt, die die Einführung von Aktien verlangsamt hatte. Fondsanteile und kollektive Anlageprodukte profitieren ebenfalls von diesem Infrastrukturausbau. Im Gegensatz dazu werden andere tokenisierte Wertpapiere wie Private Credit und mit realen Vermögenswerten verknüpfte Produkte wahrscheinlich langsamer wachsen, bis sich der Sekundärhandel und die rechtlichen Übertragungsstandards verbessern.

Nach Anlegertyp: Institutionelles Kapital dominiert, Privatkundenkanäle öffnen sich

Institutionelle Anleger hielten im Jahr 2025 91,48 % des Marktes für tokenisierte Wertpapiere und unterstrichen damit die Konzentration der frühen Nachfrage bei qualifizierten und regulierten Teilnehmern. Die Produktstruktur des Marktes für tokenisierte Wertpapiere spiegelt diese Basis noch immer wider, da viele Angebote KYC- und AML-Prüfungen, Wallet-Allowlisting und laufende Compliance-Prüfungen erfordern, bevor Anleger Anteile zeichnen oder übertragen können. J.P. Morgan Asset Managements MONY und JLTXX sind klare Beispiele, da beide Produkte in kontrollierten Vertriebs- und Berichtsumgebungen angesiedelt sind, die auf ernsthafte Liquiditätsmanagement-Anwendungsfälle und nicht auf offenen Privatkundenzugang ausgerichtet sind. Die institutionelle Dominanz bleibt auch bestehen, weil rechtliche Eigentumsklarheit, Sicherheitenfähigkeit und operative Kontinuität für große Allokateuren wichtiger sind als Neuheit. Vorerst wird die Branche für tokenisierte Wertpapiere weiterhin von Institutionen angeführt, die Compliance-Komplexität absorbieren können und robuste operative Kontrollen fordern.

Privatanleger sind die am schnellsten wachsende Anlegergruppe, und ihre Beteiligung am Markt für tokenisierte Wertpapiere wird bis 2031 voraussichtlich mit einer CAGR von 48,72 % steigen. Dieser Wandel wird durch verbraucherorientierte Plattformen unterstützt, die über Wallet-basierte oder App-basierte Kanäle anteiligen Zugang zu öffentlichen Wertpapieren und Fonds eröffnen. Binances Einführung im Jahr 2026 von anteiligem US-Aktienzugang ab 5 USD und die geplante bStocks-Struktur veranschaulichen, wie der Privatkundenvertrieb vom Konzept zum Live-Produktdesign übergeht. Die Ausweitung auf Privatanleger erhöht auch die operative Belastung für Emittenten und Plattformen, da Anlegerkommunikation, Eignungsprüfungen und Identitätsverifizierung auf einer viel größeren Nutzerbasis skaliert werden müssen. Mit wachsender Nutzerbasis wird der Markt für tokenisierte Wertpapiere stärkere Regeln für Offenlegungen, Handelsfenster, Streitbeilegung und die Behandlung von Kapitalmaßnahmen für nicht-institutionelle Inhaber benötigen.

Nach Tokenisierungsstruktur: Verpackte Formate führen, native Architektur gewinnt an Boden

Nicht-native, repräsentierte und verpackte Strukturen machten im Jahr 2026 55,07 % des Marktes für tokenisierte Wertpapiere aus, was das digitale Zwillingsmodell zum aktuellen operativen Standard macht. Dieses Modell bleibt attraktiv, da es sich mit weniger rechtlichen Störungen als ein vollständig natives Emissionsmodell in bestehende Verwahrungs- und Abwicklungsvereinbarungen einfügen kann. Der Kompromiss besteht darin, dass es eine weitere Intermediärsebene zwischen dem Inhaber und dem zugrunde liegenden Wertpapier hinzufügt, was bei einem Ausfall der Tokenisierungsplattform oder des Verwahrers Insolvenz- und Regressfragen aufwerfen kann. Die SEC wies im Januar 2026 auf dieses Risiko hin und warnte, dass Tokenisierungsmodelle durch Dritte den Token-Inhabern möglicherweise nicht immer direkte Rechte gegenüber dem ursprünglichen Emittenten einräumen. Trotz dieses Risikos führen verpackte Formate weiterhin den Markt für tokenisierte Wertpapiere an, da sie den schnellsten Weg in die regulierte Bereitstellung bieten, ohne dass rechtliche Systeme auf einmal geändert werden müssen.

Nativ tokenisierte Wertpapiere sind die am schnellsten wachsende Struktur und werden bis 2031 voraussichtlich mit einer CAGR von 43,67 % wachsen. Ihr Reiz liegt darin, dass Eigentumsaufzeichnungen, Übertragungslogik und Lebenszyklusereignisse direkt in die Distributed-Ledger-Infrastruktur eingebettet werden können, anstatt nachträglich auf Legacy-Register aufgesetzt zu werden. DTCCs geplante kommerzielle Einführung im Oktober 2026 ist wichtig, da sie auf ein Modell hindeutet, bei dem DTC-verwahrte Vermögenswerte tokenisiert werden können, während traditionelle Anlegerschutzmaßnahmen erhalten bleiben, wodurch die Lücke zwischen nativem Design und Mainstream-Infrastruktur verringert wird. Native Modelle werden wahrscheinlich am meisten in Jurisdiktionen profitieren, die Blockchain-basierten Aufzeichnungen eine stärkere rechtliche Stellung und klarere Anerkennung im Abwicklungs- und Eigentumsrecht einräumen. Hybridstrukturen werden bei grenzüberschreitenden Emissionen relevant bleiben, aber langfristig wird der Markt für tokenisierte Wertpapiere wahrscheinlich native oder nahezu native, gut regulierte Modelle bevorzugen.

Nach Emittentenart: Banken kontrollieren das Emissionsvolumen, kryptoinheimische Plattformen gestalten den Stack neu

Traditionelle Finanzinstitute hielten im Jahr 2026 68,44 % des Marktes für tokenisierte Wertpapiere und spiegeln damit ihre Vorteile bei etablierten Bilanzen, Verwahrnetzwerken und langjährigen regulatorischen Beziehungen wider. Große Banken und Vermögensverwalter kontrollieren auch viele der Produkte, die am schnellsten vom Pilotprojekt in die Produktion übergegangen sind, insbesondere bei tokenisierten Geldmarktfonds und staatsanleihengebundenen Strukturen. J.P. Morgan Asset Managements MONY und JLTXX sowie die Geldmarktfondslösung von Goldman Sachs und BNY zeigen, wie etablierte Akteure die Tokenisierung nutzen, um vertraute Liquiditätsprodukte in digitale Kanäle zu erweitern, anstatt bestehende Geschäftsmodelle vollständig zu ersetzen. Diese Stärke der etablierten Akteure ist bedeutsam, da der Markt für tokenisierte Wertpapiere weiterhin vertrauenswürdige Emissions-, Verwahrungs- und Compliance-Funktionen erfordert, die viele neuere Unternehmen erst beginnen aufzubauen. Aus diesem Grund kontrollieren Banken weiterhin das Emissionsvolumen, auch wenn der Technologie-Stack offener wird.

Kryptoinheimische und spezialisierte Tokenisierungsplattformen sind die am schnellsten wachsende Emittentenkohort und werden bis 2031 voraussichtlich mit einer CAGR von 45,83 % wachsen. Ihre Rolle wächst, da sie bei Produktdesign, Wallet-Integration, Übertragungsautomatisierung und Unterstützung für On-Chain-Anlegerfunktionalität schneller voranschreiten als die meisten etablierten Institutionen. Ondo Finances Partnerschaft mit Broadridge im April 2026 ist ein gutes Beispiel, da sie Proxy-Abstimmungen und Zugang zu Governance-Materialien für Inhaber von mehr als 250 tokenisierten Aktien und ETFs hinzufügte und damit eine Lücke zwischen tokenisierten Hüllen und traditionellen Anlegerrechten schließt. Diese Plattformen operieren noch neben etablierten Finanzinstituten, anstatt sie zu verdrängen. Dennoch gestalten sie die Serviceschicht neu, die Emission, Transfer und Anlegerverwaltung im Markt für tokenisierte Wertpapiere unterstützt. Emittenten aus dem öffentlichen Sektor und Unternehmen bleiben kleinere Beitragende, da die Komplexität des rechtlichen Eigentums und die Kosten für die Compliance-Einrichtung weiterhin spezialisierte oder bankgeführte Emissionskanäle begünstigen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 67,34 % des Marktanteils für tokenisierte Wertpapiere und war damit das klare regionale Aktivitätszentrum. Die Region profitiert von der Tiefe der US-amerikanischen Marktinfrastruktur, der Konzentration großer Vermögensverwalter und Marktinfrastrukturanbieter sowie einer Reihe von regulatorischen Genehmigungen, die nun Emission, Handel und Abwicklung kohärenter unterstützen. DTCC erhielt im Dezember 2025 die Genehmigung für seinen Tokenisierungsdienst und bestätigte Live-Pilot-Handels- und kommerzielle Einführungsmeilensteine im Jahr 2026, was Nordamerika eine starke institutionelle operative Basis verschaffen wird. Die Auslegungsmitteilung der SEC und der CFTC sowie die Nasdaq-Genehmigung im März 2026 fügten rechtliche und börsenrelevante Klarheit hinzu, was die Erstmoverposition der Region weiter stärkte. Diese Kombination bedeutet, dass der Markt für tokenisierte Wertpapiere in Nordamerika bereits von Pilotaktivitäten zu produktionsreifen Implementierungen übergeht.

Europa ist das am schnellsten wachsende regionale Segment, und die Marktgröße für tokenisierte Wertpapiere in dieser Geografie wird bis 2031 voraussichtlich mit einer CAGR von 44,25 % wachsen. Das Wachstum wird durch eine aktivere politische Agenda rund um die Tokenisierung von Großhandelsmärkten, Fondstokenisierung und digitale Asset-Infrastruktur unterstützt. Im Vereinigten Königreich veröffentlichte die FCA im Mai 2026 PS26/7 und legte das Blueprint-Modell als operativen Rahmen für tokenisierte zugelassene Fonds fest, was Unternehmen einen klareren Weg zur Einführung und Aufsicht bietet. Die Bank of England und die FCA legten im Mai 2026 auch eine gemeinsame Vision für die Tokenisierung in Großhandelsmärkten vor, die langfristige Veränderungen in der Abwicklungs- und Zahlungsinfrastruktur unterstützt. Europa steht noch vor Klassifizierungs- und Interoperabilitätsproblemen, aber die politische Richtung macht die Region für den Markt für tokenisierte Wertpapiere attraktiver.

Der asiatisch-pazifische Raum hat heute einen kleineren Anteil, bleibt aber eine der wichtigsten Regionen für die künftige Expansion im Markt für tokenisierte Wertpapiere. Singapur setzte mit seinem überarbeiteten Tokenisierungsleitfaden und der Klarstellung des Lizenzierungsregimes für Anbieter digitaler Token-Dienstleistungen im Jahr 2025 einen hohen Compliance-Maßstab und ist damit ein Referenzmarkt für institutionelle Emission und Dienstleistungen. In Japan kündigte SBI Holdings im Februar 2026 seine erste Security-Token-Anleihe für Privatanleger an, was darauf hindeutet, dass auch auf Privatanleger ausgerichtete Security-Token-Produkte unter regulierten lokalen Strukturen zu entstehen beginnen. Der Nahe Osten entwickelt sich ebenfalls durch ADGM-verknüpfte Vertriebsstrukturen wie Binances geplantes bStocks-Framework. Gleichzeitig befindet sich Südamerika im Markt für tokenisierte Wertpapiere noch in einer frühen Erkundungsphase.

Wettbewerbslandschaft

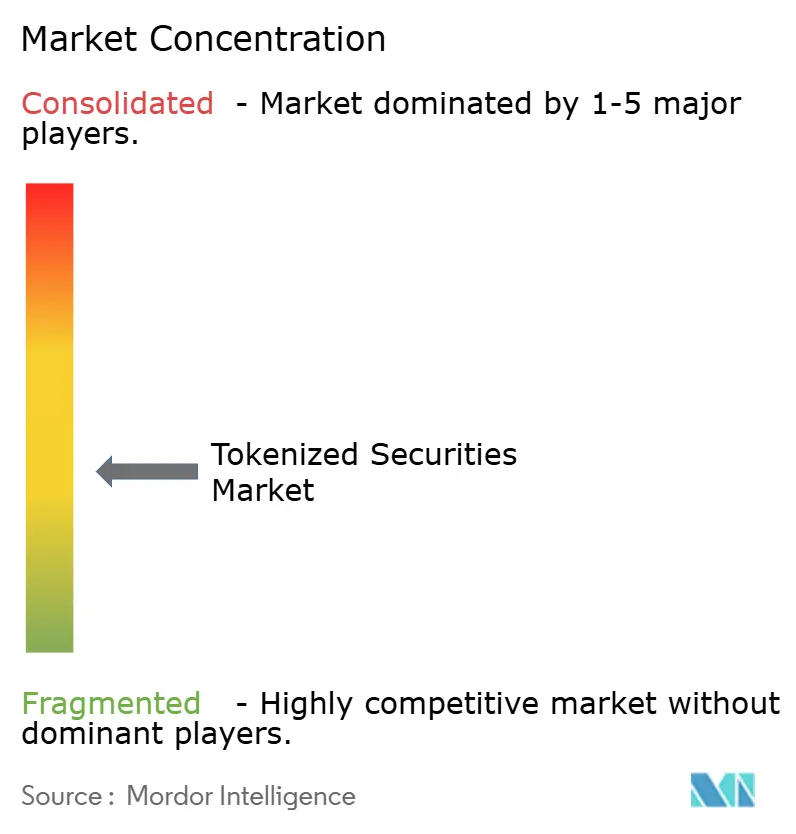

Der Markt für tokenisierte Wertpapiere ist nach wie vor mäßig fragmentiert, wobei die Größe auf Vermögensverwalter, Banken, Infrastrukturdienstleister und spezialisierte Tokenisierungsplattformen verteilt ist, anstatt in einem einzigen Kontrollpunkt konzentriert zu sein. Etablierte Institutionen haben einen Vorteil bei verwaltetem Vermögen, reguliertem Vertrieb und Bilanzvertrauen, während digital-native Unternehmen schneller bei On-Chain-Funktionalität, Wallet-Zugang und Anleger-Workflow-Design voranschreiten. DTCCs Tokenisierungsdienst ist eines der klarsten Beispiele für die Strategie etablierter Akteure, da er eine systemisch wichtige Post-Trade-Rolle mit Unterstützung von mehr als 50 Marktteilnehmern in die digitale Asset-Infrastruktur erweitert. Nasdaqs Genehmigung für einheitliche Orderbücher ist ein weiteres Beispiel, das tokenisierte Wertpapiere in den Mainstream-Börsenbetrieb bringt, anstatt sie als separates Marktsilo zu behandeln. Diese Wettbewerbsform bedeutet, dass der Markt für tokenisierte Wertpapiere durch die Überschneidung von Legacy-Marktmacht und neueren Plattformfähigkeiten aufgebaut wird.

Der Wettbewerb wird auch durch die Produktstrategie definiert. J.P. Morgan Asset Management erweiterte sein Angebot zwischen Ende 2025 und 2026 von MONY auf JLTXX, was eine bewusste Bewegung zeigt, eine breitere tokenisierte Liquiditätssuite über Private-Placement- und registrierte Fondsstrukturen aufzubauen. Goldman Sachs und BNY wählten einen anderen Weg, indem sie tokenisierte Geldmarktfonds-Infrastruktur rund um digitale Eigentumsaufzeichnungen und Sicherheitennutzung aufbauten und die Tokenisierung enger mit Treasury- und Post-Trade-Workflows verknüpften. Ondo Finances Partnerschaft mit Broadridge fügt eine weitere Wettbewerbsebene hinzu, indem sie sich auf Anlegerrechte, Proxy-Abstimmungen und Kommunikation konzentriert, die für eine breitere Einführung öffentlicher Wertpapiere unerlässlich sind. Diese Schritte zeigen, dass der Markt für tokenisierte Wertpapiere nicht durch ein einziges Gewinnermodell geprägt wird, sondern durch mehrere Versuche, die Verbindungen zwischen Emission, Verwahrung, Verwaltung und Handel zu kontrollieren.

Weißraum-Chancen bleiben bestehen, insbesondere bei der Sekundärmarkt-Marktpflege außerhalb tokenisierter Staatsanleihen, grenzüberschreitenden Compliance-Diensten und Infrastruktur zur Unterstützung der Tokenisierung nicht-US-amerikanischer Aktien mit starken Rechtsansprüchen. Unternehmen, die die Eigentumsverifizierung vereinfachen, Übertragungsbeschränkungen adressieren und die Betreuung in mehreren Jurisdiktionen unterstützen können, sollten Wachstumsspielraum haben, wenn sich der Markt für tokenisierte Wertpapiere ausweitet. Gleichzeitig wird der Größenvorteil etablierter Akteure wahrscheinlich bestehen bleiben, da große Institutionen die Tokenisierung zunehmend über ihre bestehenden Kunden- und Infrastrukturfranchises einführen. Dieses Gleichgewicht sollte den Wettbewerb aktiv halten, ohne in naher Zukunft eine extreme Konsolidierung zu erzeugen.

Marktführer in der Branche für tokenisierte Wertpapiere

Securitize

Ondo Finance

Broadridge Financial Solutions, Inc.

DTCC

Tokeny Solutions SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: DTCC kündigte Pläne an, im Juli 2026 erste, begrenzte Produktionstransaktionen mit tokenisierten Vermögenswerten zu ermöglichen und im Oktober 2026 einen vollständigen kommerziellen Dienst zu starten, wobei mehr als 50 Unternehmen, darunter BlackRock, Circle, Anchorage Digital und Fireblocks, der Branchen-Arbeitsgruppe beitraten

- Mai 2026: J.P. Morgan Asset Management lancierte seinen zweiten tokenisierten Geldmarktfonds (JLTXX) auf Ethereum, einen registrierten Fonds, der in US-Staatsanleihen und Overnight-Repos investiert und neben MONY über die Morgan-Money-Plattform zugänglich ist, und erweiterte damit JPMorgans tokenisierte Liquiditätssuite über Private-Placement- und registrierte Fondsstrukturen

- April 2026: Ondo Finance kündigte eine Partnerschaft mit Broadridge Financial Solutions an, die es Inhabern von mehr als 250 tokenisierten Aktien und ETFs ermöglicht, an Proxy-Abstimmungen teilzunehmen und über Broadridges Anlegerkommunikationsinfrastruktur auf regulatorische Einreichungen und Governance-Kommunikationen zuzugreifen – die erste derartige Funktion für tokenisierte öffentliche Wertpapiere von Drittanbietern.

- März 2026: Die SEC genehmigte Nasdaqs Vorschlag, tokenisierte und traditionelle Aktien auf einheitlichen Orderbüchern im Rahmen des DTC-Pilotprojekts zu handeln, das Russell-1000-Bestandteile, wichtige ETFs und US-Staatsanleihen abdeckt, mit identischer Ausführungspriorität für beide Aktienformen.

Umfang des globalen Berichts über den Markt für tokenisierte Wertpapiere

| Tokenisierte Aktien |

| Tokenisierte Schulden / festverzinsliche Wertpapiere |

| Tokenisierte Fondsanteile / kollektive Anlageorganismen |

| Sonstige tokenisierte Wertpapiere |

| Institutionelle Anleger |

| Privatanleger |

| Nativ tokenisierte Wertpapiere |

| Nicht-nativ / Repräsentiert / Verpackt |

| Hybridstrukturen |

| Traditionelle Finanzinstitute |

| Kryptoinheimische / spezialisierte Tokenisierungsplattformen |

| Emittenten aus dem öffentlichen Sektor und Entwicklungsinstitutionen |

| Unternehmensemittenten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anlageklasse | Tokenisierte Aktien | |

| Tokenisierte Schulden / festverzinsliche Wertpapiere | ||

| Tokenisierte Fondsanteile / kollektive Anlageorganismen | ||

| Sonstige tokenisierte Wertpapiere | ||

| Nach Anlegertyp | Institutionelle Anleger | |

| Privatanleger | ||

| Nach Tokenisierung | Nativ tokenisierte Wertpapiere | |

| Nicht-nativ / Repräsentiert / Verpackt | ||

| Hybridstrukturen | ||

| Nach Emittentenart | Traditionelle Finanzinstitute | |

| Kryptoinheimische / spezialisierte Tokenisierungsplattformen | ||

| Emittenten aus dem öffentlichen Sektor und Entwicklungsinstitutionen | ||

| Unternehmensemittenten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden tokenisierte Wertpapiere bis 2031 erreichen?

Der Markt für tokenisierte Wertpapiere wird bis 2031 voraussichtlich einen Wert von 184,27 Milliarden USD ausgehend von 35,82 Milliarden USD im Jahr 2026 erreichen, mit einer CAGR von 38,8 % im Zeitraum 2026–2031.

Welche Anlageklasse führt derzeit die globale Einführung an?

Schulden und festverzinsliche Wertpapiere führten im Jahr 2025 mit einem Anteil von 61,36 %, hauptsächlich weil Staatsanleihen und Geldmarktinstrumente leichter zu regulieren, zu bewerten und als Sicherheiten zu nutzen sind.

Welche Anlegergruppe wächst am schnellsten?

Privatanleger werden bis 2031 voraussichtlich mit einer CAGR von 48,72 % wachsen, obwohl institutionelle Anleger im Jahr 2025 noch 91,48 % des Marktes hielten.

Warum ist Nordamerika bei der Einführung tokenisierter Wertpapiere führend?

Nordamerika hielt im Jahr 2025 einen Anteil von 67,34 % aufgrund der tiefen US-amerikanischen Kapitalmarktinfrastruktur, des DTCC-Pilotfortschritts und der klareren Behandlung digitaler Wertpapiere durch die SEC und die CFTC.

Was ist das Hauptrisiko, das eine breitere Einführung verlangsamt?

Die größten Einschränkungen sind regulatorische Fragmentierung über Jurisdiktionen hinweg, rechtliche Unsicherheit bezüglich Eigentumsrechten bei einigen Strukturen und begrenzte Liquidität außerhalb einiger weniger Leitprodukte.

Welche Struktur wächst am schnellsten?

Nativ tokenisierte Wertpapiere werden bis 2031 voraussichtlich mit einer CAGR von 43,67 % wachsen, obwohl verpackte und repräsentierte Formate im Jahr 2026 noch mit einem Anteil von 55,07 % führten.

Seite zuletzt aktualisiert am: