Größe und Marktanteil des Hongkonger Handelsfinanzierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

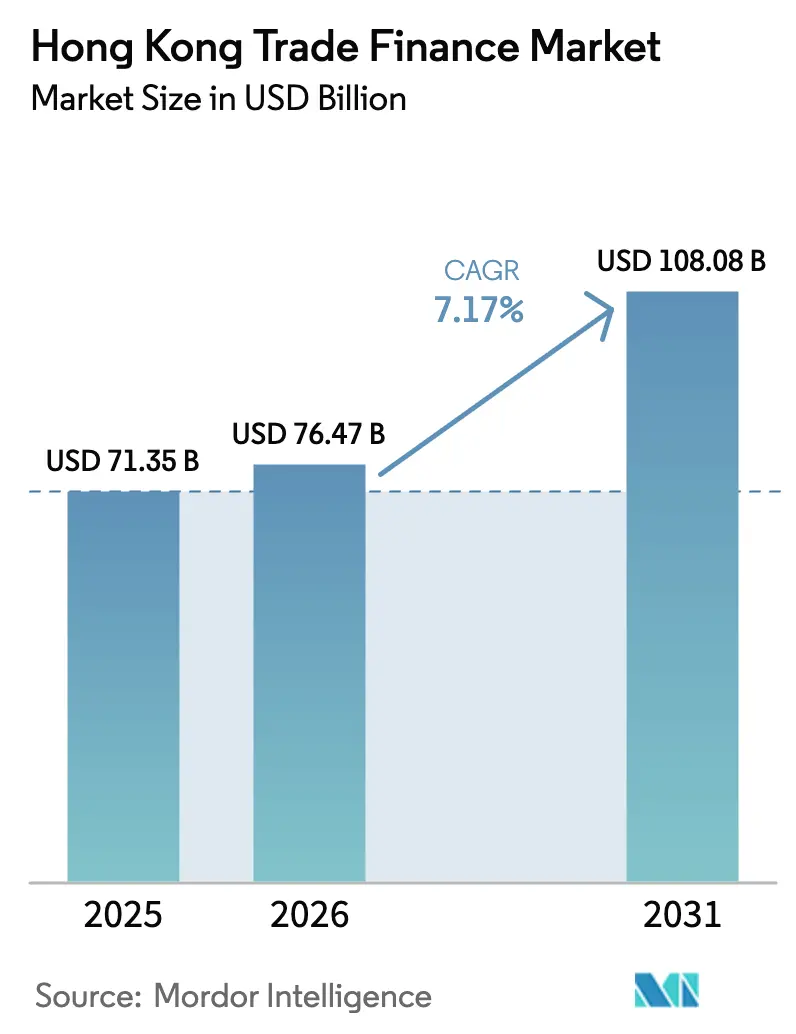

| Marktgröße im Basisjahr (2025) | 71.35 Milliarden US-Dollar |

| Marktgröße (2026) | 76.47 Milliarden US-Dollar |

| Marktgröße (2031) | 108.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkonger Handelsfinanzierungsmarktes von Mordor Intelligence

Die Größe des Hongkonger Handelsfinanzierungsmarktes soll von 71,35 Milliarden USD im Jahr 2025 auf 76,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,17 % über den Zeitraum 2026–2031 einen Wert von 108,08 Milliarden USD erreichen.

Diese Wachstumsdynamik stützt sich auf die beschleunigte digitale Akzeptanz, den Aufstieg der auf Renminbi lautenden Abwicklung sowie auf politische Absicherungen, die die Kreditvergabe an kleinere Exporteure risikoärmer gestalten. Blockchain-Plattformen verkürzen die Bearbeitungszyklen für Akkreditive und entlasten Compliance-Mitarbeiter für margenträchtigere Geschäfte, während Tokenisierungspilotprojekte illiquide Sicherheiten in handelbare Vermögenswerte umwandeln[1]eTradeConnect, "Über eTradeConnect," etradeconnect.net. Staatliche Erweiterungen von Garantieprogrammen absorbieren weiterhin das Ausfallrisiko und halten die Nachfrage kleiner und mittlerer Unternehmen aufrecht, selbst wenn die Handelsvolumina mit dem chinesischen Festland nachlassen. Gleichzeitig sehen sich die führenden Banken mit Margendruck durch die Liquiditätsvorschriften von Basel III und einer verschärften Geldwäschebekämpfung konfrontiert, was zusammen die Bereitschaft für ertragsschwache dokumentäre Instrumente mindert. Nichtbanken-Plattformen und Versicherer nutzen diese Einschränkungen und führen frische Liquidität in Verbindlichkeiten- und Lieferkettenfinanzierungspools zu.

Wichtigste Erkenntnisse des Berichts

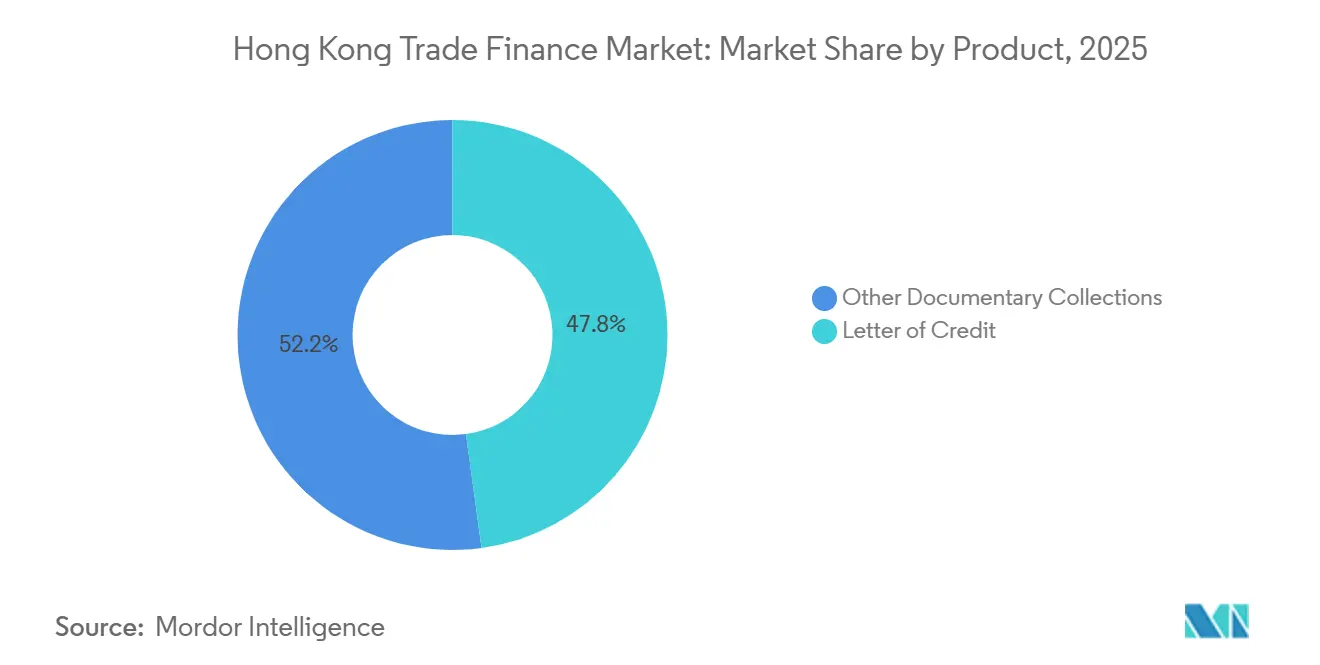

- Nach Produktkategorie führten dokumentäre Instrumente mit einem Marktanteil von 47,84 % am Hongkonger Handelsfinanzierungsmarkt im Jahr 2025; Verbindlichkeiten- und Lieferkettenfinanzierungslösungen werden voraussichtlich bis 2031 mit einem CAGR von 10,45 % wachsen.

- Nach Dienstleister hielten Banken im Jahr 2025 einen Marktanteil von 84,78 % am Hongkonger Handelsfinanzierungsmarkt, während Fintech-gestützte Plattformen bis 2031 den höchsten CAGR von 9,87 % verzeichnen sollen.

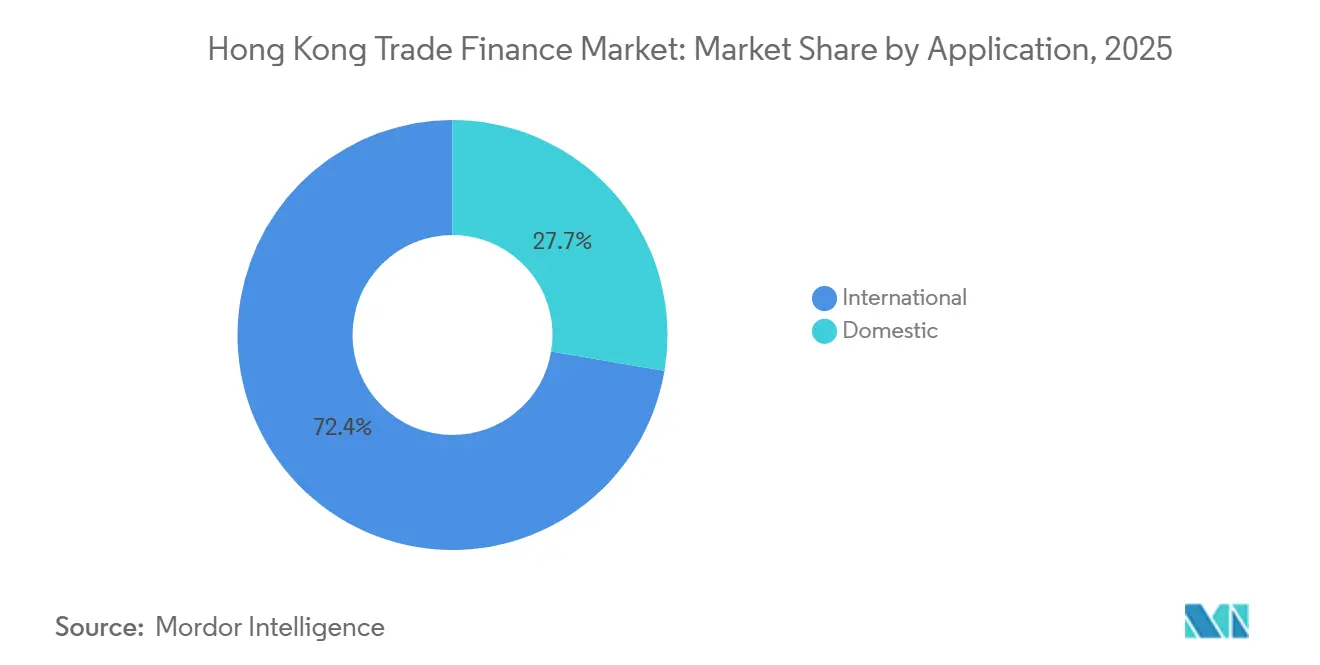

- Nach Anwendung entfielen im Jahr 2025 72,35 % des Hongkonger Handelsfinanzierungsmarktvolumens auf internationale Transaktionen, die bis 2031 voraussichtlich mit einem CAGR von 10,23 % wachsen werden.

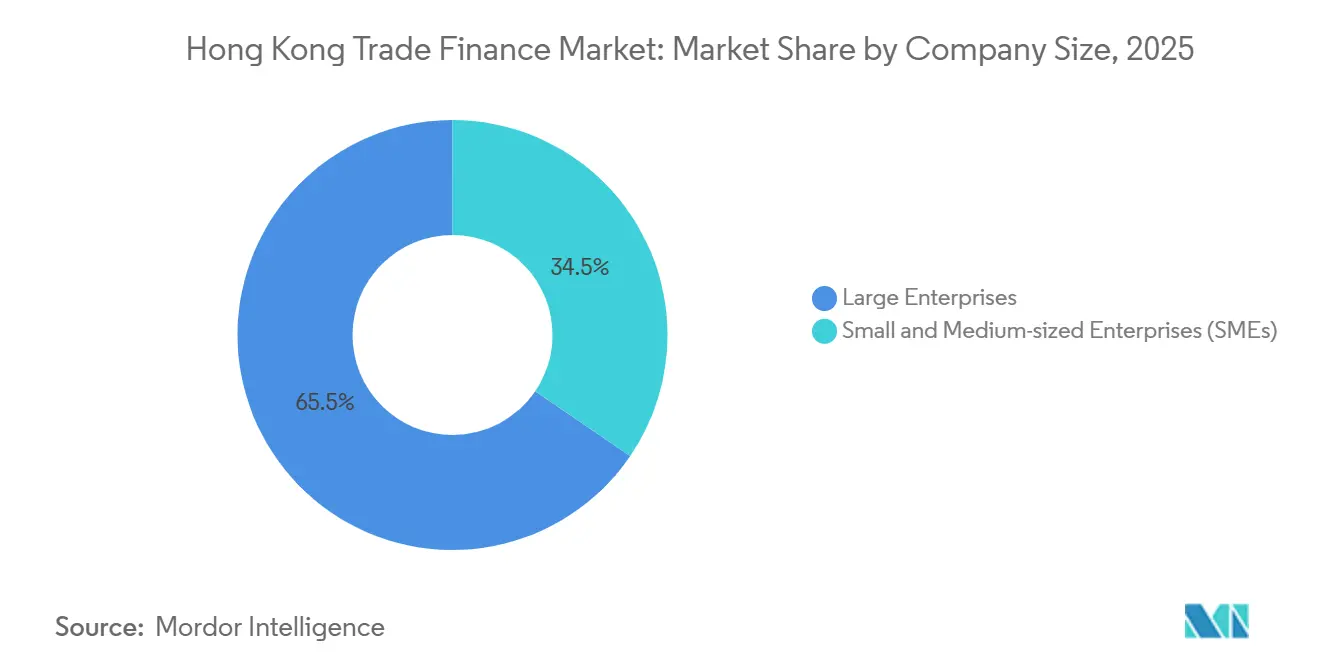

- Nach Unternehmensgröße sollen KMU bis 2031 mit einem CAGR von 11,43 % wachsen, gestützt durch die Tatsache, dass Großunternehmen im Jahr 2025 einen Anteil von 65,48 % am Hongkonger Handelsfinanzierungsmarktvolumen hatten.

- Nach Finanzierungsstruktur entfiel auf strukturierte Handelsfinanzierung im Jahr 2025 ein Anteil von 59,48 % am Hongkonger Handelsfinanzierungsmarktvolumen, und sie wächst bis 2031 mit einem CAGR von 10,65 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Hongkonger Handelsfinanzierungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung dokumentärer Handelsströme | +1.8% | Global, konzentriert in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der auf Renminbi lautenden Handelsabwicklung | +1.5% | APAC-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlängerung staatlicher KMU-Garantieprogramme | +1.2% | Hongkong inländisch | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Wealth & Trade Connect-Programme | +1.0% | Greater Bay Area | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Handelsvermögenswerten und Goldsicherheiten | +0.9% | Frühe Einführung in APAC und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg ESG-verknüpfter Handelsfinanzierungsfazilitäten | +0.8% | Global, angeführt von Europa und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung dokumentärer Handelsströme

Blockchain-Plattformen in Hongkong haben die durchschnittliche Bearbeitungszeit für Akkreditive von mehreren Tagen auf unter einen Tag reduziert, was das Betriebskapital für Importeure direkt stärkt. Bis Mitte 2025 hatte das eTradeConnect-Konsortium zahlreiche Transaktionen abgewickelt und Interoperabilität mit Contour erreicht, wodurch grenzüberschreitende Kredite im Wert von Millionen US-Dollar ermöglicht wurden. Im Jahr 2024 kündigte die Hongkonger Währungsbehörde die Initiative zum kommerziellen Datenaustausch an, die digitale Konnossemente über mehrere Rechtsordnungen hinweg vereinfacht. Dieser Schritt senkt Kurierkosten und mindert Verluste durch Dokumentenbetrug. Anbieter von künstlicher Intelligenz wie Traydstream revolutionieren Compliance-Prüfungen, reduzieren die manuelle Überprüfungszeit erheblich und schaffen ein wettbewerbsfähigeres Umfeld für mittelgroße Banken. Diese Effizienzsteigerungen kommen insbesondere kleinen und mittleren Unternehmen zugute, die bisher auf langsamere dokumentäre Inkassi für den Kreditzugang angewiesen waren.

Ausweitung der auf Renminbi lautenden Handelsabwicklung

Die Renminbi-Abwicklung über Hongkong nahm im Jahr 2025 zu, was die Absicherungsnachfrage gegen Dollarschwankungen und günstigere Refinanzierung über die RMB-Handelsfinanzierungs-Liquiditätsfazilität der Hongkonger Währungsbehörde widerspiegelt. Die Volksbank Chinas weitete bilaterale Währungsswaps auf mehrere Rechtsordnungen aus und ermöglichte damit eine direkte Renminbi-Abwicklung für Projekte der Neuen Seidenstraße, wodurch die Abhängigkeit von Dollar-Nostro-Guthaben verringert wurde[2]Volksbank Chinas, "Internationalisierung des Renminbi," pbc.gov.cn. Banken verzeichnen einen wachsenden Anteil auf Renminbi lautender Handelsgeschäfte, angeführt von Rohstoffhändlern in Südostasien. Banken ohne Renminbi-Clearing-Lizenzen stehen unter Margendruck, da Unternehmen Spreads zwischen Dollar- und Renminbi-gebundenen Fazilitäten arbitragieren. Dieser Trend positioniert Hongkong als führenden Offshore-Liquiditätspool für auf Renminbi lautende Sukuk und erschließt die Nachfrage des Golf-Kooperationsrates nach scharia-konformem chinesischem Engagement.

Verlängerung staatlicher KMU-Garantieprogramme

Die Sondergarantie zu 100 % im Rahmen des KMU-Finanzierungsgarantieprogramms läuft bis Mitte 2026 und deckt Darlehen pro Kreditnehmer ab[3]Hongkonger Währungsbehörde, "Kommerzieller Datenaustausch," hkma.gov.hk. Seit der Haushaltsankündigung 2025 hat das Programm zahlreiche KMU-Fazilitäten unterstützt und die Quoten notleidender Kredite nahe dem Vorkrisenniveau gehalten, trotz schwächerer Exporte. Banken meldeten einen deutlichen Anstieg der KMU-Handelsfinanzierungsabschlüsse mit Preisvorteilen gegenüber unbesicherten Darlehen. Die Garantiestufen haben die Lieferkettenfinanzierung auf Zulieferer der zweiten Ebene ausgeweitet, denen geprüfte Abschlüsse fehlen. Die Fälligkeit im Jahr 2026 birgt jedoch ein Refinanzierungsrisiko, das Restrukturierungen auslösen könnte, wenn die externe Nachfrage gedämpft bleibt.

Grenzüberschreitende Wealth & Trade Connect-Programme

Bis Ende 2025 verzeichnete das Wealth Management Connect-Programm erhebliche kumulative Mittelzuflüsse, und seine Infrastruktur wird angepasst, um Handelsforderungen für institutionelle Investoren zu verbriefen. Hersteller in der Greater Bay Area können nun auf Renminbi lautende Rechnungen an Hongkonger Vermögensverwalter verteilen, die Renditen suchen. Eine Pilotversion der Trade Connect-Erweiterung ermöglicht es Festlandexporteuren, Hongkong-Dollar-Forderungen als Sicherheit für inländische Betriebsmittelkredite zu verpfänden, wodurch ein bidirektionaler Liquiditätskorridor entsteht. Frühe Teilnehmer berichten von gesunkenen Kreditkosten für Hersteller. Die Initiative adressiert die Diskrepanz zwischen langen Zahlungszielen und unmittelbarem Liquiditätsbedarf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der festlandbezogenen Handelskreditvergabe | –1.2% | Hongkong und Perlfluss-Delta | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Kapital- und Liquiditätsvorschriften gemäß Basel III | –0.9% | Global, besonders ausgeprägt in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Kontrolle der handelsbasierten Geldwäsche | –0.7% | Grenzüberschreitende Korridore | Kurzfristig (≤ 2 Jahre) |

| Abnehmende Kapazität im U-Linien-Lkw-Verkehr und in der Grenzlogistik | –0.4% | Grenzübergänge Hongkong–Festland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der festlandbezogenen Handelskreditvergabe

Der Warenhandel Hongkongs ging in den ersten neun Monaten des Jahres 2025 infolge schwächerer chinesischer Exporte und der Verlagerung von Lieferketten nach Südostasien zurück. Akkreditive und Vorversandfinanzierungen, einst ein Kernbestandteil der Bankbilanzen, schrumpfen stetig. HSBC meldete im dritten Quartal 2025 einen sequenziellen Rückgang seines Greater-China-Handelsfinanzierungsbestands und verlagerte Kapital in Richtung Vermögensverwaltungsaktivitäten[4]HSBC, "Handels- und Forderungsfinanzierung," hsbc.com. Kleinere Festlandbanken haben Dollar-Clearing-Aktivitäten zunehmend über staatseigene Institute konsolidiert, was die Gebühreneinnahmen für Hongkonger Korrespondenzbanken mindert. Die Hongkonger Währungsbehörde beobachtete Mitte 2025 einen Anstieg notleidender Handelskredite, was den wachsenden Druck auf Exporteure mit verlängerten Zahlungszielen widerspiegelt.

Verschärfung der Kapital- und Liquiditätsvorschriften gemäß Basel III

Die vollständige Umsetzung von Basel III Anfang 2024 erhöhte die Kapitalintensität für Handelsfinanzierungsaktiva, da Banken nun zusätzliche hochwertige liquide Aktiva gegen Eventualverbindlichkeiten vorhalten müssen. Dokumentäre Handelsprodukte haben zudem höhere operationelle Risikoaufschläge für Cyber- und Prozessschwachstellen angezogen, was Banken dazu veranlasst, margenschwache Kundenbeziehungen aufzugeben. Standard Chartered reduzierte im Jahr 2025 die risikogewichteten Aktiva in der Handelsfinanzierung und priorisierte Lieferkettenfinanzierungsstrukturen, die wiederkehrende Devisen- und Transaktionsbankingeinnahmen generieren. Nichtbanken-Kreditgeber und Handelskreditversicherer, die nicht den Basel-Kapitalvorschriften unterliegen, haben bei kleineren Transaktionen Marktanteile gewonnen, verfügen jedoch nicht über die Bilanzkraft, um große Rohstoffgeschäfte zu unterstützen. Regulierungsbehörden konsultieren zu möglichen Kapitalerleichterungen für Institute, die Blockchain-basierte Verifizierungsrahmen einsetzen, was eine mögliche Lockerung des Kapitaldrucks für digital gestützte Handelsfinanzierungsmodelle signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dokumentäre Instrumente stehen vor digitaler Substitution

Akkreditive kontrollierten im Jahr 2025 einen Marktanteil von 47,84 % am Hongkonger Handelsfinanzierungsmarkt, gestützt durch regulatorische Vorgaben in Schwellenmärkten und Rohstoffströme, doch das Segmentwachstum bleibt gering, da Unternehmen auf offene Konditionen umsteigen. Verbindlichkeiten- und Lieferkettenfinanzierungslösungen sollen im Prognosezeitraum mit einem CAGR von 10,45 % stark wachsen, angetrieben durch multinationale Käufer, die Zahlungsziele verlängern und Investment-Grade-Ratings nutzen, um Lieferanten Frühzahlungsrabatte anzubieten. Forderungsfinanzierung, einschließlich Factoring und Forfaitierung, gewinnt Marktanteile, da Fintech-Plattformen Transaktionskosten senken und KMU Liquidität auf Rechnungsebene erschließen. Garantie- und Versicherungsprodukte gewinnen angesichts erhöhter Gegenparteirisiken an Bedeutung und ermutigen Unternehmen, Risiken in volatilen Rechtsordnungen abzusichern. Unternehmen setzen zunehmend auf gemischte Produktstrategien zur Kosten- und Geschwindigkeitsoptimierung.

Fintech-Innovationen beschleunigen die dokumentäre Substitution durch die Digitalisierung von Konnossementen und die Einbettung von KI-gestützten Compliance-Prüfungen, was die Bearbeitungszeiten weiter verkürzt. Tokenisierung verspricht Sekundärmarktliquidität und vertieft die Investorennachfrage nach strukturierten Forderungen. Garantierte Dokumente bleiben jedoch dort entscheidend, wo rechtliche oder Länderrisiken Importeure dazu veranlassen, Bankintermediierung zu verlangen. Banken pflegen daher hybride Angebote und integrieren Blockchain-Verifizierung in Akkreditiv-Workflows, um ihre Kernfranchises zu verteidigen. Mit der Reifung digitaler Standards wird sich der Hongkonger Handelsfinanzierungsmarkt entschieden in Richtung offener Kontostrukturen verschieben, während eine verbleibende Basis dokumentärer Instrumente in Hochrisikokorridoren erhalten bleibt.

Nach Dienstleister: Fintech-Plattformen untergraben die Dominanz der Banken

Banken kontrollierten im Jahr 2025 84,78 % des Hongkonger Handelsfinanzierungsmarktes aufgrund ihrer Bilanzkraft und Korrespondenznetzwerke, doch Fintech-Plattformen wachsen mit einem CAGR von 9,87 %, indem sie Dokumentation, Kreditbewertung und Liquiditätsbereitstellung entbündeln. Handelsfinanzierungsunternehmen zielen auf KMU-Nischen mit schnelleren Genehmigungszyklen ab, und Versicherer zeichnen Forderungen für Unternehmen ohne Bankfazilitäten. Logistikunternehmen und Rohstoffbörsen steigen über die Lagerquittungsfinanzierung ein und schaffen ein modulares Ökosystem, in dem spezialisierte Anbieter über Programmierschnittstellen zusammenarbeiten. HSBC und Standard Chartered stellen eTradeConnect und Contour nun Liquidität zur Verfügung, anstatt konkurrierende Infrastrukturen aufzubauen.

Regulierungstechnologieschnittstellen wie der kommerzielle Datenaustausch reduzieren Onboarding-Hürden und laden kleinere Banken ein, Geschäfte ohne große Compliance-Teams zu syndizieren. Insurtech-Innovationen senken Prämienkosten und veranlassen Unternehmen, Kreditversicherungen als Ersatz für Akkreditive einzusetzen. Die Wettbewerbslandschaft verschiebt sich daher von vertikaler Integration zu horizontaler Zusammenarbeit, wobei Banken sich auf den Vertrieb konzentrieren, während Plattformen Origination und Risikoanalyse übernehmen. Mit der Skalierung der Tokenisierung werden Nichtbanken-Investoren leichteren Zugang zu kurzlaufenden Vermögenswerten erhalten, was den Bankanteil weiter schmälert.

Nach Anwendung: Internationale Ströme dominieren trotz Onshoring

Die internationale Handelsfinanzierung entfiel im Jahr 2025 auf 72,35 % des Hongkonger Handelsfinanzierungsmarktvolumens, was die tiefe Rolle des Territoriums im Umschlagshandel und im Renminbi-Clearing widerspiegelt. Das Wachstum mit einem CAGR von 10,23 % wird durch die direkte Renminbi-Abwicklung zwischen Festlandexporteuren und Käufern in Südostasien, dem Nahen Osten und Afrika untermauert. Der grenzüberschreitende E-Commerce fördert die Kleinbetragsfinanzierung, da Plattformen KMU den direkten Export an Verbraucher ermöglichen. Die inländische Handelsfinanzierung wächst stetig, unterstützt durch Garantieprogramme, aber begrenzt durch Hongkongs geringe Fertigungsbasis.

Die internationale Nachfrage profitiert von tokenisierten Forderungen, die globalen Investoren die Finanzierung asiatischer Lieferketten ermöglichen. Die Dollarliquidität bleibt reichlich vorhanden, doch Unternehmen arbitragieren zunehmend in Renminbi- oder Hongkong-Dollar-Finanzierungen, um Kosten und Absicherungskomplexität zu reduzieren. Die inländische Finanzierung stützt sich auf kürzerlaufende Produkte, die auf den Einzel- und Großhandel zugeschnitten sind, wobei Banken Kreditentscheidungen auf Basis von Kassendaten und Steuerdaten automatisieren. Dennoch werden internationale Korridore wertmäßig weiterhin dominieren, angesichts Hongkongs Rechtsinfrastruktur und Währungskonvertibilität.

Nach Unternehmensgröße: KMU-Segment beschleunigt sich durch Garantieabsicherungen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 65,48 %, gestützt durch diversifizierte Finanzierung und günstige Konditionen; KMU sollen jedoch bis 2031 mit einem CAGR von 11,43 % wachsen, beflügelt durch das 100%-Garantieprogramm und digitale Onboarding-Modelle. Hang Seng Bank meldete, dass ein wachsender Anteil neuer KMU-Fazilitäten online abgeschlossen wurde, was maschinelles Lernen bei der Kreditbewertung auf Basis von Transaktionsdaten widerspiegelt. Fintech-Factoring-Plattformen ermöglichen KMU die schnelle Monetarisierung einzelner Rechnungen und verbessern damit die Betriebskapitaleffizienz. Die Inanspruchnahme von Handelskreditversicherungen stieg, da KMU Käuferrisiken in unbekannten Rechtsordnungen absicherten. Das Auslaufen des Garantieprogramms im Juni 2026 schafft Refinanzierungsunsicherheit, die das Wachstum im zweiten Halbjahr dämpfen könnte.

Großunternehmen treiben die Lieferkettenfinanzierung tiefer in Lieferantenstufen vor, nutzen Reverse Factoring zur Sicherung der Just-in-Time-Versorgung und verankern ESG-Kennzahlen. Sie verankern auch tokenisierte Forderungsprogramme, die Liquidität an kleinere Lieferanten weitergeben. KMU bleiben anfällig für Nachfrageschocks und Logistikunterbrechungen, sodass die Kontinuität der Politik die Widerstandsfähigkeit des Segments prägen wird. Wenn die Garantiedeckung eingeschränkt wird, könnten Versicherungen und Fintech-Kreditgeber zusätzliche Marktanteile gewinnen, indem sie die Liquiditätslücke schließen.

Nach Finanzierungsstruktur: Strukturierte Produkte erfassen Rohstoffströme

Strukturierte Handelsfinanzierung entfiel im Jahr 2025 auf einen Anteil von 59,48 % und soll mit einem CAGR von 10,65 % wachsen, gestützt durch die Nachfrage von Rohstoffhändlern nach Vorexport- und Lagerquittungsfazilitäten. Nicht-strukturierte offene Kontokreditvergabe schreitet weiter voran, da Unternehmen Geschwindigkeit und Einfachheit bevorzugen. Hongkongs Goldmarkt stützt goldbesicherte Darlehen und tokenisierte Forderungen. Tokenisierung senkt Verwahrungsgebühren und ermöglicht eine Echtzeit-Sicherheitenbewertung, was die Investorennachfrage nach strukturierten Vermögenswerten steigert. Versicherungsgebundene unbesicherte Fazilitäten gewinnen an Bedeutung, da Banken das Ausfallrisiko auf Versicherer übertragen und die Kreditverfügbarkeit ausweiten.

Regulatorische Unterstützung über Project Ensemble soll die strukturierte Einführung durch die Standardisierung digitaler Vermögensrahmen beschleunigen. Deep-Tier-Lieferkettenfinanzierung, bei der Zulieferer der zweiten Ebene Bestellungen von Investment-Grade-Ankern als Sicherheit verpfänden, skaliert rasch, unterstützt durch Leitlinien der Asiatischen Entwicklungsbank zur rechtlichen Durchsetzbarkeit. Nicht-strukturierte Kreditvergabe eignet sich weiterhin für Stammkäufer mit guter Zahlungshistorie, doch besicherte Strukturen werden Rohstoffsegmente angesichts von Preisvolatilität und längeren Transitzeiten dominieren.

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2025 den größten Anteil am Hongkonger Handelsfinanzierungsmarkt, verankert durch die Greater Bay Area und innerasiatische ASEAN-Lieferketten. Handelskorridore, die Hongkong mit Vietnam, Thailand und Indonesien verbinden, weiten sich aus, da Hersteller ihre Beschaffung diversifizieren. Bilaterale Währungsswaps ermöglichen eine direkte Renminbi-Abwicklung für Projekte der Neuen Seidenstraße und verringern die Dollarabhängigkeit. Japan und Südkorea halten eine stetige Nachfrage nach Leistungsgarantien für Investitionsgüterexporte aufrecht, doch reife Bankensysteme begrenzen das Wachstumspotenzial. Australien und Neuseeland weisen eine Nischennachfrage nach rohstoffbesicherter strukturierter Finanzierung auf, insbesondere für Eisenerz- und Agrarsendungen.

Der Nahe Osten und Afrika sollen bis 2031 stark wachsen, angetrieben durch Staatsfonds der Golfstaaten, die Renminbi-Vermögenswerte suchen, und Hongkongs Einführung islamischer Handelsfinanzierungsfenster mit scharia-konformen Alternativen. Freizonen in den Vereinigten Arabischen Emiraten und Saudi-Arabien bieten Hongkong-Dollar-Forderungsfinanzierung zu attraktiven Spreads an und stärken die Wettbewerbsfähigkeit. Subsahara-Afrika bietet aufgrund der Handelsfinanzierungslücke erhebliche Chancen, obwohl schwache Rechtssysteme Risiken einführen. Versicherer weiten die politische Risikodeckung aus, um Geschäftsabschlüsse zu erleichtern. Hongkonger Banken konzentrieren sich auf Infrastrukturimporte, die häufig von chinesischen Auftragnehmern unterstützt werden und auf verfügbare Exportkreditagenturgarantien zurückgreifen.

Der Handel mit Europa und Nordamerika hält einen moderaten Anteil am globalen Markt. Europäische Importeure nutzen zunehmend Renminbi-Abwicklungen für chinesische Waren, bedienen sich des Hongkonger Clearing-Systems zur Vermeidung von Devisenspreads und stützen sich auf die Renminbi-Liquiditätsfazilität. In Nordamerika liegt der Schwerpunkt auf der Rohstofffinanzierung, mit Energieexporten aus Kanada und Agrarprodukten aus den Vereinigten Staaten. Das Wachstum steht jedoch vor Herausforderungen durch starken Wettbewerb im inländischen Bankwesen. Südamerikas Präsenz ist begrenzt, doch Brasiliens Sojabohnen- und Argentiniens Rindfleischexporte werden über Dokumentenakkreditive und Frachtversicherungen finanziert, um potenzielle Gegenparteirisiken zu mindern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Banken die Hälfte der Vermögenswerte kontrollieren, jedoch auch mit Nichtbanken-Disruptoren konfrontiert sind. HSBC und Standard Chartered dominieren die Segmente Großunternehmen und Rohstoffe, reduzieren jedoch beide risikogewichtete Aktiva zur Erfüllung der Basel-III-Ziele und kooperieren mit Fintechs zur Dokumentenverifizierung. Bank of China (Hong Kong) und Hang Seng Bank nutzen Festlandverbindungen, um Renminbi-Abwicklungen zu erfassen, obwohl Spreads komprimieren, da Unternehmen Finanzierungskosten arbitragieren. Mittelgroße Banken wie DBS, Citi und OCBC Wing Hang differenzieren sich durch Programmierschnittstellen-Konnektivität, die Handelsfinanzierung in Corporate-Treasury-Plattformen einbettet.

Europäische Banken, darunter BNP Paribas und Crédit Agricole, konzentrieren sich auf strukturierte Rohstofffinanzierung, verlieren jedoch Marktanteile, da asiatische Banken wettbewerbsfähige Renminbi-Darlehen anbieten. Blockchain-basierte Netzwerke schaffen Spielraum für kleinere Institute, Risiken zu syndizieren, ohne vollständige Compliance-Infrastrukturen aufzubauen. eTradeConnect und Contour haben gemeinsam Dokumentenströme für neue KMU-Abschlüsse optimiert.

Versicherer, darunter Allianz Trade und Coface, monetarisieren Kreditintelligenz durch die Zeichnung von Forderungen, die Banken als zu kleinteilig erachten, und halten nun einen wachsenden Marktanteil in risikoarmen Korridoren. Der regulatorische Sandbox von Project Ensemble signalisiert offizielle Unterstützung für tokenisierte Instrumente, belohnt frühe Anwender und intensiviert den Wettbewerb. Mit zunehmender Akzeptanz digitaler Vermögenswerte ist Liquidität bereit, sich zu Plattformen zu verlagern, die Transparenz, Geschwindigkeit und fraktionale Investitionseinstiegspunkte bieten.

Marktführer im Hongkonger Handelsfinanzierungsbereich

HSBC

Bank of China (Hong Kong)

Standard Chartered

Hang Seng Bank

DBS Bank (Hong Kong)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Standard Chartered Bank (Hong Kong) und Ant International lancierten eine Blockchain-basierte tokenisierte Einlagenlösung für Echtzeit-Mehrwährungsabwicklungen rund um die Uhr (SGD, HKD, CNH, USD) auf Ants Whale-Plattform, um die globale Corporate-Treasury-Liquidität im Rahmen von Project Ensemble der Hongkonger Währungsbehörde zu verbessern.

- September 2025: HSBC erweiterte sein tokenisiertes Einlagenangebot zur Unterstützung grenzüberschreitender USD- und Lokalwährungszahlungen, ermöglichte Unternehmenskunden die Echtzeit-Abwicklung zwischen Hongkong und Singapur und ebnete den Weg für eine breitere Nutzung von Blockchain im Corporate Treasury.

- September 2025: Hongkong und Singapur etablierten einen regulierten „Token-Korridor” für digitale Vermögenswerte und tokenisierte Zahlungen. Durch die Integration von Rahmenwerken für Stablecoins und tokenisierte Einlagen schufen sie nahtlose Kanäle für grenzüberschreitende Echtzeit-Finanzierung und stärkten Asiens Strategie zur Förderung der digitalen Finanzierung.

- August 2025: DBS Bank führte tokenisierte strukturierte Finanzprodukte ein, darunter Blockchain-basierte strukturierte Schuldverschreibungen und tokenisierte Instrumente, und erweiterte damit den Investorenzugang, was die institutionelle Einführung tokenisierter Finanzlösungen signalisiert.

Berichtsumfang des Hongkonger Handelsfinanzierungsmarktes

Handelsfinanzierung umfasst die verschiedenen Finanzinstrumente und -produkte, die Unternehmen zur Vereinfachung des internationalen Handels und Geschäftsverkehrs einsetzen. Sie spielt eine entscheidende Rolle bei der Vereinfachung von Transaktionen für Importeure und Exporteure. Der Bericht bietet umfassende Kenntnisse über Marktsegmentierung, Produkttypen, aktuelle Markttrends, Veränderungen der Marktdynamik, Wachstumsmöglichkeiten sowie eine Untersuchung der Marktgröße und Prognosen für verschiedene Segmente.

Der Bericht über den Hongkonger Handelsfinanzierungsmarkt ist segmentiert nach Produkt (Dokumentär, Nicht-Dokumentär), Dienstleister (Banken, Handelsfinanzierungsunternehmen, Versicherungsgesellschaften, Sonstige Dienstleister), Anwendung (Inland, International), Unternehmensgröße (Großunternehmen, KMU) und Finanzierungsstruktur (Strukturiert, Nicht-Strukturiert).

| Dokumentär | Akkreditiv |

| Sonstige dokumentäre Inkassi | |

| Nicht-Dokumentär | Forderungsfinanzierung (Factoring, Forfaitierung, Rechnungsdiskontierung) |

| Verbindlichkeitsfinanzierung / Lieferkettenfinanzierung (Reverse Factoring, dynamisches Diskontieren) | |

| Direktkreditvergabe / offene Kontofinanzierung (Handelskredite, Käufer- / Verkäuferkredite) | |

| Garantien (Leistungs-, Biet-, Finanzgarantien) | |

| Versicherungsprodukte (Handelskreditversicherung, politische Risikoversicherung, Exportkreditagenturdeckung) |

| Banken |

| Handelsfinanzierungsunternehmen |

| Versicherungsgesellschaften |

| Sonstige Dienstleister |

| Inland |

| International |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Strukturierte Handelsfinanzierung |

| Nicht-strukturierte Handelsfinanzierung |

| Nach Produkt | Dokumentär | Akkreditiv |

| Sonstige dokumentäre Inkassi | ||

| Nicht-Dokumentär | Forderungsfinanzierung (Factoring, Forfaitierung, Rechnungsdiskontierung) | |

| Verbindlichkeitsfinanzierung / Lieferkettenfinanzierung (Reverse Factoring, dynamisches Diskontieren) | ||

| Direktkreditvergabe / offene Kontofinanzierung (Handelskredite, Käufer- / Verkäuferkredite) | ||

| Garantien (Leistungs-, Biet-, Finanzgarantien) | ||

| Versicherungsprodukte (Handelskreditversicherung, politische Risikoversicherung, Exportkreditagenturdeckung) | ||

| Nach Dienstleister | Banken | |

| Handelsfinanzierungsunternehmen | ||

| Versicherungsgesellschaften | ||

| Sonstige Dienstleister | ||

| Nach Anwendung | Inland | |

| International | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Finanzierungsstruktur | Strukturierte Handelsfinanzierung | |

| Nicht-strukturierte Handelsfinanzierung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hongkonger Handelsfinanzierungsmarktes?

Die Größe des Hongkonger Handelsfinanzierungsmarktes beträgt im Jahr 2026 76,47 Milliarden USD.

Wie schnell wird der Sektor in den nächsten fünf Jahren wachsen?

Der Markt soll bis 2031 einen Wert von 108,08 Milliarden USD erreichen und mit einem CAGR von 7,17 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Verbindlichkeits- und Lieferkettenfinanzierungslösungen sollen bis 2031 mit einem CAGR von 19,35 % wachsen.

Wie werden KMU beim Zugang zur Handelsfinanzierung unterstützt?

Eine staatlich gestützte 100%-Darlehensgarantie für Darlehen bis zu 1,15 Millionen USD (9 Millionen HKD) läuft bis Juni 2026 und fördert die KMU-Kreditvergabe.

Welche Rolle spielt die Tokenisierung in der Hongkonger Handelsfinanzierung?

Tokenisierungspilotprojekte wandeln Forderungen und goldbesicherte Vermögenswerte in digitale Wertpapiere um, senken Mindestbeträge und verbessern die Sekundärmarktliquidität.

Seite zuletzt aktualisiert am: