Kryptowährungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.16 Billionen US-Dollar |

| Marktgröße (2031) | 20.01 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kryptowährungsmarktanalyse von Mordor Intelligence

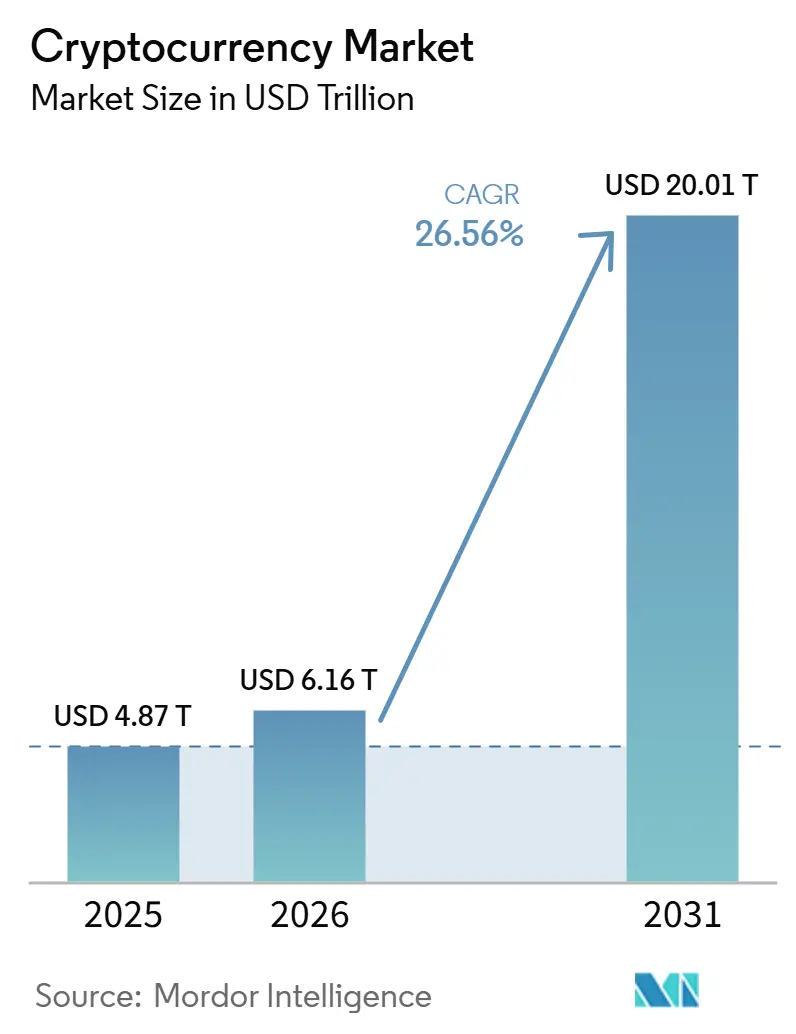

Die Größe des Kryptowährungsmarkts wird voraussichtlich von USD 4,87 Billionen im Jahr 2025 auf USD 6,16 Billionen im Jahr 2026 steigen und bis 2031 USD 20,01 Billionen erreichen, mit einer CAGR von 26,56 % über 2026–2031.

Das Wachstum im Kryptowährungsmarkt verlagert sich von spekulativen Privatkundenzyklen hin zu regulierter Nutzung, da Institutionen konforme Zugangsprodukte und Abwicklungsinfrastrukturen in Kernwirtschaften einsetzen. Der Schwung wird durch die Einführung und Skalierung von Spot-Exchange-Traded-Produkten verstärkt, die den treuhänderischen Zugang erweiterten und Krypto innerhalb von Portfoliokonstruktionsrahmen auf Beratungsplattformen normalisierten. Die Transaktionsaktivität konsolidiert sich weiterhin rund um Zahlungen, Überweisungen und institutionelle Handelsströme, da die Nutzung von Stablecoins zunimmt und Compliance-Standards in den Vereinigten Staaten und der Europäischen Union strenger werden. Das Transaktionsvolumen von Stablecoins wuchs bis 2025 stark, was den Zahlungsnutzen und Abwicklungsanwendungsfälle als zentrale Adoptionsvektoren im Kryptomarkt stärkte.

Wichtigste Erkenntnisse des Berichts

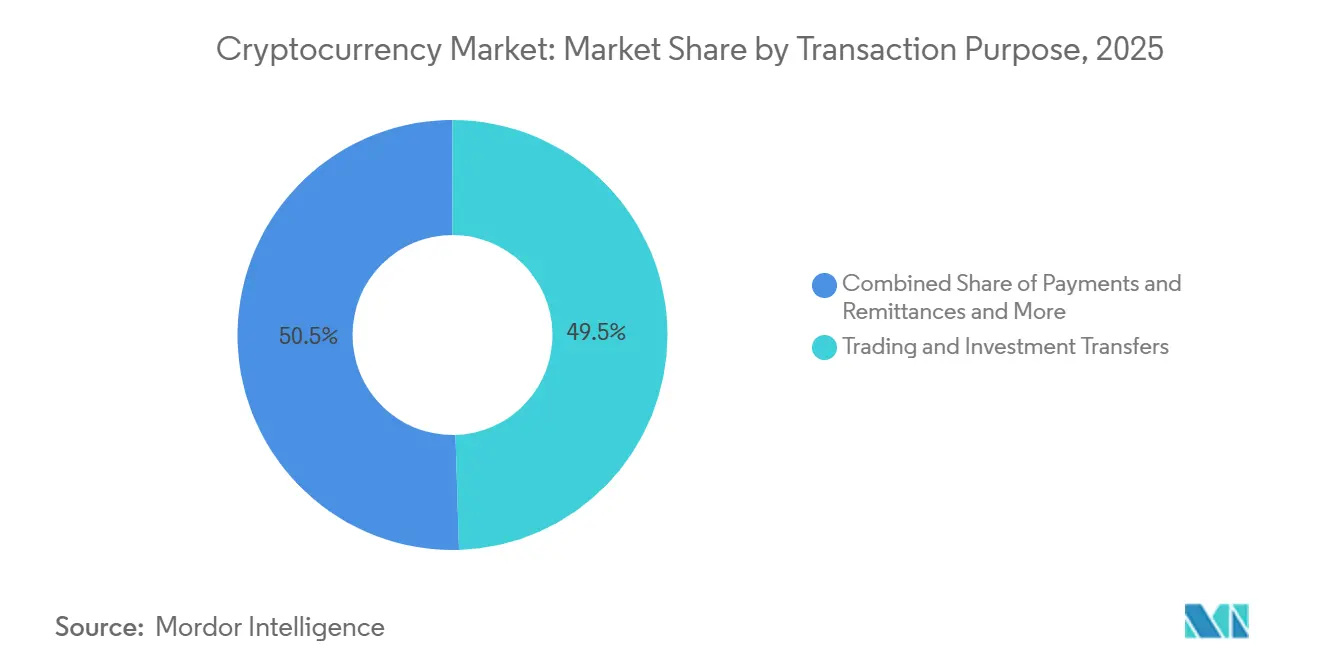

- Nach Transaktionszweck führten Handels- und Investitionstransfers mit 49,52 % des Kryptowährungsmarkts im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 31,24 % wachsen.

- Nach Benutzertyp hielten institutionelle Nutzer 63,24 % des Markts im Jahr 2025, während Privatkunden das schnellste prognostizierte Wachstum mit einer CAGR von 28,33 % bis 2031 verzeichneten.

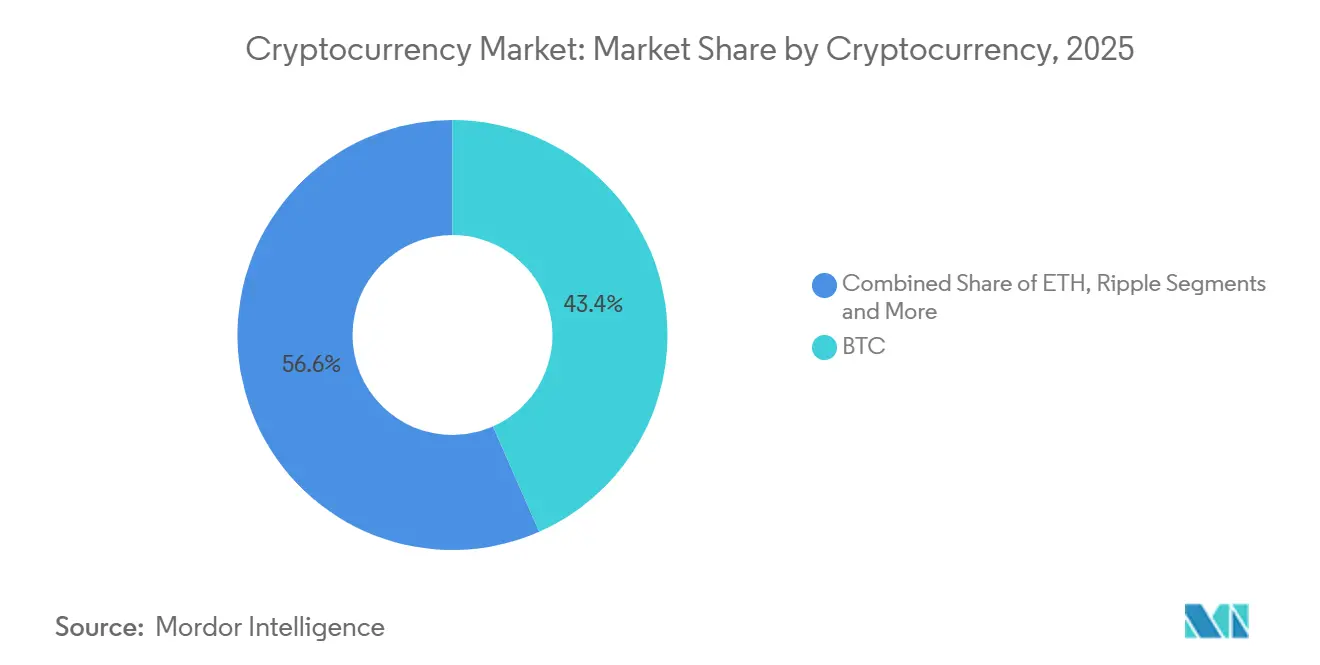

- Nach Kryptowährung entfiel auf Bitcoin 43,38 % der Marktaktivität im Jahr 2025 und es wird ein Wachstum mit einer CAGR von 33,37 % während 2026–2031 prognostiziert.

- Nach Geografie hielt Nordamerika 35,38 % des Kryptowährungsmarkts im Jahr 2025, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 29,24 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kryptowährungsmarkttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg regulierter Spot-Bitcoin-ETFs | +6.2% | Global, hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| MiCA- Einführungsharmonisierung | +5.8% | Europäische Union (27 Mitgliedstaaten) | Mittelfristig (2–4 Jahre) |

| Schnelle CBDC- Pilotprojekte in APAC und GCC | +4.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI- Compliance-Tools senken Betrugsverluste | +3.7% | Global, konzentriert in regulierten Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Übernahme durch Unternehmensschatzkammern | +4.5% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Mobile Super-Apps integrieren USDC-Infrastrukturen | +5.2% | Subsahara- Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg regulierter Spot-Bitcoin-ETFs erschließt institutionelles Kapital

Die Genehmigung von Spot-Bitcoin-Exchange-Traded-Produkten in den Vereinigten Staaten im Januar 2024 schuf eine transparente und regulierte Hülle, die treuhänderischen Zugang für Pensionsfonds, Stiftungen und Beratungsplattformen eröffnete[1]„SEC genehmigt Bitcoin Exchange-Traded Products (ETPs),” Kongressforschungsdienst, congress.gov. Die institutionelle Nachfrage stieg, da die Produktstruktur mit den Regeln für umsichtige Anleger übereinstimmte und die mit der direkten Verwahrung verbundenen operativen Reibungsverluste reduzierte, was das Wachstumsprofil des Kryptowährungsmarkts gestärkt hat. Die US-amerikanische Genehmigung und das fortgesetzte aufsichtsrechtliche Engagement verbesserten den Signaleffekt für andere Rechtsordnungen und beschleunigten Produktinnovationspipelines, einschließlich Optionen auf Krypto-ETPs und Multi-Asset-Fondsdesigns an regulierten Handelsplätzen[2]Caroline A. Crenshaw, „Passing the Buck on Reviewing Proposals to List and Trade Digital Asset ETPs,” U.S. Securities and Exchange Commission, sec.gov. Die Kombination aus transparenten Reserveoffenlegungen bei Verwahrern und geprüften Fondsoperationen stärkte die Compliance-Bereitschaft institutioneller Anleger und verkürzte die Due-Diligence-Zykluszeiten. Diese Entwicklungen trugen dazu bei, das Bitcoin-Engagement in gängigen Anlagerichtlinien zu normalisieren und die adressierbare Basis der am Markt teilnehmenden Institutionen zu verbreitern.

EU-weite MiCA-Einführung schafft harmonisierte grenzüberschreitende Infrastruktur

Die Verordnung über Märkte für Kryptowerte wurde Ende 2024 in der gesamten Europäischen Union vollständig durchsetzbar und ersetzte divergierende nationale Regeln durch einen einheitlichen Passporting-Rahmen für Emittenten und Intermediäre. Bis Dezember 2025 operierten über 100 Kryptowerte-Dienstleister unter MiCA-Zulassung, was es ermöglichte, mit einer einzigen Lizenz Kunden im gesamten Europäischen Wirtschaftsraum zu bedienen und doppelten Compliance-Aufwand zu reduzieren. Einheitliche Regeln für die Ausgabe von Stablecoins und Verwahrungsoperationen verringerten grenzüberschreitende Reibungsverluste und verbesserten den Verbraucherschutz, was wiederum das institutionelle Vertrauen stärkte, Dienste im Kryptowährungsmarkt der Region zu skalieren. Kapital- und Risikomanagementanforderungen unter MiCA erhöhten die Einstiegshürde und unterstützen die Konsolidierung unter Anbietern, die operative Resilienz- und Offenlegungsstandards erfüllen. Konforme auf Euro lautende Stablecoins gewannen im Jahr 2025 an Bedeutung, was auf eine steigende Nachfrage nach regulierten Abwicklungsanlagen in Europas sich entwickelndem Markt hindeutet [3]„Circle's 2025 Year in Review,” Circle, circle.com.

Schnelle CBDC-Pilotprojekte in APAC und GCC beschleunigen die Abwicklungsinfrastruktur

Globale Zentralbanken schritten von der Forschung zu Pilotprojekten voran, die Wholesale- und Retail-Abwicklungsfunktionen testen, was die Erwartungen an programmierbare Zahlungen und grenzüberschreitende 24/7-Ströme, die sich mit dem Kryptomarkt überschneiden, neu gestaltet. Die Pilotaktivitäten schritten in Asien und am Golf mit Fokus auf Multi-Jurisdiktions-Interoperabilität voran, was regionale Knotenpunkte in die Lage versetzt, alternative Abwicklungskanäle und Liquiditätsmodelle zu erproben. Die Europäische Zentralbank erweiterte ihr Programm für den digitalen Euro in spätere Phasen und bekräftigte damit, dass wichtige Währungsräume Designentscheidungen vor einer breiteren Verfügbarkeit verfeinern, um die geldpolitische Transmission und die Finanzstabilität zu wahren. Da öffentliche Pilotprojekte skalieren, passen sich private Stablecoins und tokenisierte Einlagen an potenzielle Koexistenzmodelle an, die reguliertes privates Geld und digitale Zentralbankinstrumente im Markt verbinden könnten. Das kurzfristige Ergebnis ist Experimentieren in Korridoren, wo Abwicklungsgeschwindigkeit und -kosten Schmerzpunkte sind, während die langfristige Adoption von Interoperabilitätsrahmen und aufsichtsrechtlicher Koordination abhängen wird.

KI-gestützte Compliance-Tools reduzieren Betrugsverlustraten

Börsen und Verwahrer haben maschinelle Lernanalysen skaliert, die On-Chain-Verhalten in Echtzeit überprüfen, was operative Verluste reduziert und die Fallbearbeitungsgeschwindigkeit in regulierten Umgebungen innerhalb des Kryptowährungsmarkts verbessert hat. Aufsichtsbehörden erwarten von Institutionen den Einsatz risikobasierter Überwachung, und aufsichtsrechtliche Überprüfungen im Jahr 2025 hoben strengere Standards bei der Einhaltung der Travel Rule, der Sanktionsüberprüfung und den Vermögensrückgewinnungsprozessen hervor.[4] Anbieter und interne Teams integrieren erklärbare KI für Prüfpfade, was klare Eskalation und regulatorisch verwertbare Nachweise ermöglicht, die mit Lizenzierungspflichten übereinstimmen. Die Durchsetzungsintensität stieg im Jahr 2025 und erhöhte die Kosten von Compliance-Verstößen, was den Wettbewerbsvorteil von Plattformen stärkt, die messbare Reduzierungen von Betrug und falsch positiven Ergebnissen im Markt liefern. Da Datenabdeckung und -kennzeichnung sich verbessern, sind Institutionen besser positioniert, Lücken über Chains und Gegenparteien hinweg zu schließen, was ein sichereres Wachstum der Transaktionsvolumina unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Gegenreaktion des Stromnetzes und Moratorien | -4.3% | Nordische Länder und ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KYC- und AML-Durchsetzung | -3.1% | Nicht-EU- Rechtsordnungen, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Stablecoin- Entkopplungen verschärfen Reservevorschriften | -2.7% | Global, mit Fokus auf große Stablecoin-Emittenten | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung in den KI-Sektor | -2.2% | Entwickelte Märkte mit KI-Branchenkonzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gegenreaktion des Stromnetzes und Bergbaumoratorien schränken Kapazitätserweiterung ein

Politische Entscheidungsträger und Netzbetreiber äußerten Bedenken hinsichtlich des Strombedarfs energieintensiver Proof-of-Work-Operationen, was Genehmigungsverfahren und Nachhaltigkeitsoffenlegungsanforderungen für große Installationen beeinflusste, die mit dem Kryptowährungsmarkt interagieren. Europäische Rechtsetzung hat Klima- und operative Risikooffenlegungen neben dem finanziellen Verbraucherschutz betont, was die Compliance-Kosten für Betreiber erhöht, die eine Expansion anstreben. Der verstärkte Wettbewerb um Rechenzentrumskapazität durch KI-Workloads erhöhte die Opportunitätskosten von Strom und Landnutzung, was das Angebotswachstum für das Mining an mehreren Standorten einschränkte. Investitionsentscheidungen im Jahr 2025 spiegelten Pivot-Dynamiken wider, bei denen ein Teil der Recheninfrastruktur zu ertragreicheren KI-Anwendungen migrierte, was den Spielraum für Kapazitätserweiterungen im Mining innerhalb des Markts verringerte. Diese Drücke unterstützen eine mittelfristige Verlagerung hin zu Effizienzverbesserungen und Standortoptimierung, während sie gleichzeitig den Fall für netzunabhängige erneuerbare Energien und die Teilnahme an Demand-Response-Programmen in Energiemärkten stärken.

Fragmentierte KYC- und AML-Durchsetzung schafft Compliance-Arbitrage

Außerhalb des harmonisierten Regimes der Europäischen Union hatten regulierte Einheiten mit ungleichmäßiger Umsetzung von Travel-Rule-Standards und divergierenden Onboarding-Anforderungen zu kämpfen, was das Gegenparteirisiko und den Compliance-Aufwand im Markt erhöhte. Unternehmen berichteten von zusätzlichen Kosten durch die Überbrückung von Nachrichtenformaten zwischen Anbietern virtueller Vermögenswerte und Banken, was zu Nacharbeiten, Ablehnungen und verlängerten Abwicklungszeiten bei grenzüberschreitenden Strömen führte. Aufsichtsbehörden erhöhten die Sanktionsintensität im Jahr 2025, was die Einsätze bei Compliance-Verstößen erhöhte und die Risikobereitschaft der Plattformen für bestimmte Korridore beeinflusste. Anbieter reagierten mit der Integration von Echtzeit-Blockchain-Analysen in Onboarding und Transaktionsüberwachung, um Lücken über Chains und Wallets hinweg zu schließen, was die Erkennungsergebnisse verbesserte. Der kombinierte Effekt ist ein Wettbewerbsvorteil für gut kapitalisierte Plattformen, die Multi-Jurisdiktions-Standards erfüllen und gleichzeitig reibungsarme Nutzererlebnisse im Kryptowährungsmarkt bieten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionszweck: Handels- und Investitionstransfers dominieren, da institutionelle Handelsplätze reifen

Handels- und Investitionstransfers machten 49,52 % des Kryptowährungsmarktanteils im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 31,24 % wachsen, was einen strukturellen Wandel hin zu regulierten Derivaten und Exchange-Traded-Zugängen widerspiegelt. Der Übergang zu konformen Handelsplätzen vertiefte die Liquidität und reduzierte das Gegenparteirisiko, was die Fähigkeit der Institutionen stärkte, im Markt effizient abzusichern und neu zu gewichten. Die Stablecoin-Abwicklung unterstützte weiterhin die schnelle Bewegung von Sicherheiten und Zahlungsmitteläquivalenten über Plattformen hinweg, was die Kapitaleffizienz und Marktreaktionsfähigkeit verbesserte. Da regulierte Produkte skalierten, verbesserten sich operative Standards und Verwahrungssicherheiten, was größere Transaktionsgrößen und eine breitere Beteiligung unterstützte. Das Ergebnis ist eine dauerhaftere Handelsbasis im Kryptomarkt mit klareren Risikokontrollen und Integrationspunkten zum traditionellen Finanzwesen.

Zahlungen und Überweisungen profitierten vom wachsenden Stablecoin-Nutzen für grenzüberschreitende Ströme, da regulierte Emittenten Bankpartnerschaften und Compliance-Abdeckung erweiterten, die Privatkunden- und Unternehmensanwendungsfälle unterstützen. Die Kategorie der dezentralisierten Finanzprotokoll-Ströme zog weiterhin Schatzmeister und Market Maker zu besicherter Kreditvergabe, Liquiditätsbereitstellung und tokenisierten Sicherheitenstrategien an, wo das Risiko-Tooling sich verbessert. Die Kategorie Sonstige, die grenzüberschreitende B2B-Abwicklungen, Asset-Tokenisierung und NFT-bezogene Aktivitäten umfasst, diversifizierte sich im Jahr 2025, da Vermögensverwalter On-Chain-Fonds und Abwicklungspiloten mit Zahlungsnetzwerken starteten. Zusammen deuten diese Trends auf einen breiteren Nutzungsmix hin, wobei Zahlungen und Handel das größte Gewicht bei den kurzfristigen Volumina im Kryptowährungsmarkt tragen. Die Kryptowährungsbranche richtet daher Infrastruktur und Compliance auf Anwendungsfälle aus, die mit alltäglichen Geldbewegungen und professionellem Risikomanagement verbunden sind.

Nach Benutzertyp: Institutionelle Kapitalströme treffen auf Zugänglichkeit für Privatkunden

Institutionelle Nutzer hielten 63,24 % im Jahr 2025, da Verwahrer, Prime Broker und ETFs konformen Zugang skalierten, während die Privatkundengruppe voraussichtlich bis 2031 mit einer CAGR von 28,33 % wachsen wird, gestützt durch vereinfachtes Onboarding und Mobile-First-Erlebnisse im Kryptowährungsmarkt. Der Aufstieg regulierter Verwahrung und geprüfter Infrastrukturen ermöglichte es größeren Kapitalpools, innerhalb vertrauter Compliance-Rahmen zu partizipieren und Engagements zu verwalten. Da Institutionen Arbeitsabläufe standardisierten, erweiterte das Ökosystem die Produktbreite über Derivate, Staking-Zugang über konforme Kanäle und tokenisierte Vermögenswerte, was den Nutzen verbreiterte. Diese Verbesserungen reduzierten das operative Risiko und den Back-Office-Aufwand, der historisch strategische Allokationen im Markt begrenzte. Das resultierende Schwungrad half, Liquiditätspools zu vergrößern und die Marktstruktur in geschäftigen Handelsphasen zu stabilisieren.

Die Nutzung durch Privatkunden expandierte durch Neobank- und Super-App-Integrationen, die Stablecoin-Infrastrukturen für Sofortüberweisungen und Zugang zu digitalen Dollars einbetteten, was Lücken in Überweisungskorridoren und lokaler Währungsvolatilität adressierte. Anbieter konzentrierten sich auf konforme KYC- und Verbraucherschutzrahmen, um Reichweite und Risikokontrolle in Einklang zu bringen, was eine breitere Distribution und stärkere Partnerschaften ermöglichte. Zahlungsunternehmen dokumentierten Verbesserungen bei Geschwindigkeit und Kosten für grenzüberschreitende Transaktionen, was die Adoption unter kleinen Unternehmen und Gig-Economy-Arbeitern im Kryptomarkt stärkte. Überweisungsintensive Regionen zeigten eine höhere Stablecoin-Durchdringung, wo Inflation oder Kapitalkontrollen das Vertrauen in lokale Währungen untergruben. Infolgedessen bedient die Kryptowährungsbranche sowohl institutionelle Arbeitsabläufe als auch den Alltag durch konvergierende Infrastrukturen und Compliance-Praktiken.

Nach Kryptowährung: Bitcoin behält den Status als Reserveanlage, während Ethereum die DeFi-Infrastruktur antreibt

Bitcoin machte 43,38 % der Gesamtaktivität nach Typ im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 33,37 % wachsen, wobei es seine Führungsposition als primäre Reserve- und Sicherheitenschicht im Kryptowährungsmarkt beibehält. Die breite Verfügbarkeit regulierter ETPs verbesserte den Zugang für große Anleger und Unternehmensschatzkammern, während die Verwahrungssicherheit durch geprüfte Anbieter, die ETF-Komplexe bedienen, voranschritt. Diversifizierte Anwendungsfälle wie besicherte Kreditvergabe und Portfolio-Absicherung expandierten weiterhin, was die Liquiditätstiefe und institutionelle Beteiligung im Markt stärkte. Unternehmensadoption und Schatzstrategien fügten eine strukturelle Nachfragekomponente jenseits spekulativer Zyklen hinzu, was zur Reifung der Marktstruktur beitrug. Dieser Hintergrund unterstützte eine eigenständige Rolle für Bitcoin in diversifizierten digitalen Vermögensallokationen.

Token, die Smart-Contract-Plattformen unterstützen, behielten ihre Relevanz für programmierbare Finanzen, wobei das Wachstum an Skalierungs-Roadmaps, Sicherheitshärtung und regulatorischer Klarheit für Staking und tokenisierte Vermögenswerte geknüpft ist. Institutionen bewerteten On-Chain-Fonds und tokenisierte Geldmarktinstrumente als Ergänzungen zu nicht verzinslichen Stablecoins, was neue Ströme in regulierte Vehikel verankerte. Zahlungsorientierte Netzwerke und Hochdurchsatz-Chains konkurrierten weiterhin bei Latenz und Gebührenökonomie, was Anwendungsfälle in Handel, Abwicklung und Privatkundenzahlungen im Kryptowährungsmarkt unterstützt. Emittenten und Marktbetreiber priorisierten Transparenz und Reservequalität für fiat-gebundene Token, da Aufsichtsbehörden präskriptive Regeln vorantrieben. Da die Produkt-Markt-Passung sich über Kategorien hinweg schärft, spiegeln Portfolios zunehmend komplementäre Rollen wider, anstatt einer Single-Chain-Konzentration im Markt.

Geografische Analyse

Nordamerika hielt 35,38 % im Jahr 2025 und profitierte weiterhin von regulierten ETPs, institutioneller Verwahrung und tiefen Derivatemärkten, die professionelle Beteiligung im Kryptowährungsmarkt anziehen. US-amerikanische politische Fortschritte bei der Stablecoin-Aufsicht und der Börsenaufsicht erhöhten die Klarheit für Dienstleister und Investoren, was Liquidität und Markttiefe unterstützte. Die Größenordnung geprüfter Verwahrer verbesserte den Zugang für Vermögensverwalter und Unternehmensschatzkammern, was Einstiegspunkte für große Kapitalpools erleichterte. Kanada und grenzüberschreitende Überweisungskorridore trugen inkrementelle Nachfrage nach digitalen Dollars und kostengünstigen Transfers bei, was das nutzungsgetriebene Wachstum im Markt der Region stärkte. Zusammen festigten diese Elemente Nordamerikas Führungsposition in Produktbreite, Compliance und institutioneller Adoption.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 29,24 % bis 2031 sein, gestützt durch Zahlungsanwendungsfälle, regionale regulatorische Klarheit und Zentralbankexperimentierung, die Abwicklungsmodelle prägen, die für den Kryptomarkt relevant sind. Regulatoren trieben Lizenzierungsregime für Stablecoins und Intermediäre in Finanzzentren voran, was Leitplanken für institutionelle Operationen bereitstellte. Zahlungsplattformen und Super-Apps erweiterten den Zugang zu digitalen Dollars für Verbraucher und Händler, was Überweisungskorridore und E-Commerce-Zahlungen unterstützte. Länderübergreifende Pilotprojekte testeten weiterhin grenzüberschreitende Echtzeit-Brutto-Abwicklung, was die langfristige Rolle öffentlicher und privater Token in regionalen Zahlungssystemen informiert, die mit dem Markt interagieren. Diese Trends untermauern gemeinsam die steigende Beteiligung und Infrastrukturinvestitionen in Asien-Pazifik.

Europas Rahmen, der auf MiCA zentriert ist, schuf eine harmonisierte Lizenzierungsumgebung in 27 Mitgliedstaaten und ermöglichte Passporting, das doppelte Compliance reduziert, was Skalierungsstrategien im Kryptowährungsmarkt der Region unterstützt. Autorisierte Kryptowerte-Dienstleister erweiterten ihre Operationen über Grenzen hinweg im Jahr 2025, und konforme auf Euro lautende Stablecoins gewannen durch Bankpartnerschaften und Zahlungspiloten an Adoption. Aufsichtsbehörden entwickeln Risikorahmen für Stablecoins und dezentralisierte Finanzen, um Finanzstabilität und Anlegerschutz zu gewährleisten, da On-Chain-Produkte skalieren. Tokenisierte Fonds großer Vermögensverwalter erweiterten Distribution und Engagement unter professionellen Investoren, was die Verbindungen zu den Kapitalmärkten stärkte. Zusammen halten diese politischen und produktbezogenen Verschiebungen Europa auf einem Weg zu tieferer, sichererer Beteiligung am Markt.

Wettbewerbslandschaft

Der Kryptowährungsmarkt weist oligopolistische Dynamiken in Kernschichten wie Börsen, Stablecoin-Ausgabe und institutioneller Verwahrung auf, wo eine Handvoll Unternehmen einen großen Anteil der Ströme und Vermögenswerte ausmacht. Binance führte den zentralisierten Börsenhandel nach Volumen im Jahr 2025 an, während Coinbase eine differenzierte Position in regulierten US-amerikanischen Märkten als Verwahrer und Derivatebetreiber für Institutionen innehatte. Emittenten von fiat-gebundenen Token blieben konzentriert, wobei USDT und USDC den Großteil des ausstehenden Angebots repräsentierten und als Abwicklungsanlagen auf vielen Plattformen dienten, die den Markt antreiben. Umlaufverwaltung, Bestätigungen und Distributionspartnerschaften beeinflussten die Anteilsdynamik, während regionale Lizenzierungsanforderungen die Markteinführungsstrategien prägten. Die Gesamtstruktur spiegelt starke Wettbewerbsvorteile für regulierte und gut kapitalisierte Betreiber wider, die in Compliance und Produktentwicklung investieren.

Strategische Schritte im Jahr 2025 verstärkten die Konvergenz zwischen traditionellem Finanzwesen und digitalen Vermögenswerten. Coinbase schloss die Übernahme von Deribit ab, um globale Derivatefähigkeiten und Cross-Margining zu erweitern, was das Unternehmen positionierte, größere institutionelle Ströme im Kryptowährungsmarkt zu bedienen. Zahlungsnetzwerke treiben Stablecoin-Abwicklungspiloten und Integrationen für grenzüberschreitende Zahlungen voran, was die operative Bereitschaft signalisiert, Transaktionen über Blockchain-Infrastrukturen zu leiten. Vermögensverwalter erweiterten tokenisierte Fonds für kurzlaufende Instrumente, was On-Chain-Renditealternativen zu nicht verzinslichen Stablecoins schuf und die Produktpalette für institutionelle Kunden verbreiterte. Gemeinsam festigten diese Initiativen die Verbindungen zwischen Bankwesen, Vermögensverwaltung und Börseninfrastruktur im Markt.

Compliance ist eine entscheidende Wettbewerbsachse, da Lizenzierungsregime reifen. Unternehmen erweiterten KI-gestützte Überwachung, Sanktionsüberprüfung und Einhaltung der Travel Rule, um steigenden aufsichtsrechtlichen Erwartungen zu entsprechen und institutionelles Onboarding im Kryptomarkt zu unterstützen. Verbesserte Offenlegungen und Risikokontrollen ermöglichten einen breiteren Zugang durch regulierte Produkte und Partnerschaften mit Banken und Zahlungsnetzwerken. Betreiber mit großen Compliance-Teams und geprüften Prozessen bewahrten die Geschäftskontinuität unter verstärkter Durchsetzung, was zu einer dauerhaften Markteintrittsbarriere wird. Da Tokenisierung, Derivate und Abwicklungsinfrastrukturen konvergieren, integrieren die stärksten Wettbewerber Produktbreite mit transparenter Governance und regulatorischen Beziehungen über Regionen hinweg im Markt.

Marktführer der Kryptowährungsbranche

Coinbase Global Inc.

Binance Holdings Ltd.

Tether Limited (USDT)

Circle Internet Financial LLC (USDC)

OKX (OK Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Circle erhielt eine bedingte Genehmigung des U.S. Office of the Comptroller of the Currency zur Gründung der First National Digital Currency Bank, N.A., was die regulatorische Aufsicht über USDC-Reserven stärkt und das Unternehmen für einen möglichen Börsengang positioniert.

- August 2025: Coinbase schloss die Übernahme von Deribit für USD 2,9 Milliarden ab und schuf damit eine umfassende globale Derivateplattform für institutionelle Kunden.

- August 2025: Mastercard erweiterte seine Stablecoin-Abwicklungspiloten um USDC und EURC für grenzüberschreitende Zahlungen in weiteren Regionen.

- Dezember 2025: Visa integrierte USDC für die Abwicklung in den Vereinigten Staaten und ermöglichte damit grenzüberschreitende Echtzeitzahlungen über Blockchain-Infrastrukturen.

Berichtsumfang des globalen Kryptowährungsmarkts

Kryptowährungen sind digitale Währungen, die als alternative Zahlungsform dienen und Verschlüsselungsalgorithmen für ihre Erstellung nutzen. Kryptowährungen sind sowohl Währungen als auch virtuelle Buchführungssysteme, die Verschlüsselungstechnologien nutzen. Um mit Kryptowährungen zu interagieren, ist eine Kryptowährungs-Wallet erforderlich. Der Bericht vermittelt ein Verständnis des aktuellen Status des Kryptowährungsmarkts, zusammen mit einer detaillierten Marktanalyse, seinen strukturellen Feinheiten in einfachen Begriffen erklärt, Risiken und Chancen, aktuellen regulatorischen Rahmenbedingungen und Auswirkungen auf bestehende Systeme sowie einer eingehenden Analyse der Implikationen für Geld- und Fiskalpolitik.

Der Kryptowährungsmarkt ist nach Transaktionszweck, Benutzertyp, Kryptowährung und Geografie segmentiert. Nach Transaktionszweck ist der Markt in Zahlungen & Überweisungen, Handels- und Investitionstransfers, dezentralisierte Finanzprotokoll-Ströme, Sonstige, einschließlich grenzüberschreitender B2B-Abwicklungen, Asset-Tokenisierung & Abwicklungen und NFT-Käufe segmentiert. Nach Benutzertyp ist der Markt in Privatkunden und Institutionelle segmentiert. Nach Kryptowährung ist der Markt in BTC, ETH, Ripple, Bitcoin Cash, Cardano und Sonstige segmentiert. Nach Geografie ist der Markt in den Nahen Osten & Afrika, Amerika, Europa und APAC segmentiert. Der Bericht bietet Marktgrößen und Prognosewerte (USD) für alle oben genannten Segmente.

| Zahlungen & Überweisungen |

| Handels- und Investitionstransfers |

| Dezentralisierte Finanzprotokoll-Ströme |

| Sonstige (Grenzüberschreitende B2B-Abwicklungen, Asset-Tokenisierung & Abwicklungen, NFT-Käufe) |

| Privatkunden |

| Institutionelle |

| BTC |

| ETH |

| Ripple |

| Bitcoin Cash |

| Cardano |

| Sonstige |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Transaktionszweck | Zahlungen & Überweisungen | |

| Handels- und Investitionstransfers | ||

| Dezentralisierte Finanzprotokoll-Ströme | ||

| Sonstige (Grenzüberschreitende B2B-Abwicklungen, Asset-Tokenisierung & Abwicklungen, NFT-Käufe) | ||

| Nach Benutzertyp | Privatkunden | |

| Institutionelle | ||

| Nach Kryptowährung | BTC | |

| ETH | ||

| Ripple | ||

| Bitcoin Cash | ||

| Cardano | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kryptowährungsmarkt im Jahr 2026, und wie lautet die Prognose bis 2031?

Die Größe des Kryptowährungsmarkts erreichte im Jahr 2026 einen Marktwert von USD 6,16 Billionen und wird voraussichtlich bis 2031 bei einer CAGR von 26,56 % USD 20,01 Billionen erreichen.

Welcher Transaktionszweck führt und welcher wächst bis 2031 am schnellsten?

Handels- und Investitionstransfers führten mit 49,52 % im Jahr 2025 und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 31,24 % wachsen und die Führungsposition im Kryptowährungsmarkt behalten.

Welcher Benutzertyp ist dominant, und welcher wächst am schnellsten?

Institutionelle Nutzer hielten 63,24 % im Jahr 2025, während Privatkunden voraussichtlich am schnellsten mit einer CAGR von 28,33 % wachsen werden, da der Mobile-First-Zugang im Kryptowährungsmarkt expandiert.

Welche Region führt heute, und welche Region wächst am schnellsten?

Nordamerika führte mit 35,38 % im Jahr 2025, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 29,24 % bis 2031 im Kryptowährungsmarkt.

Wie prägen Regulierungen wie MiCA und der US-amerikanische Stablecoin-Rahmen das Wachstum?

MiCA bietet EU-weites Passporting und klare Emittentenregeln, während die US-amerikanische Stablecoin-Gesetzgebung hochwertige Reserven vorschreibt, was zusammen das institutionelle Vertrauen und den Nutzen im Kryptowährungsmarkt verbessert.

Welche strategischen Schritte der wichtigsten Akteure prägten das Jahr 2025?

Coinbase schloss eine Derivateübernahme im Wert von USD 2,9 Milliarden ab, Zahlungsnetzwerke erweiterten Stablecoin-Abwicklungspiloten, und tokenisierte Fonds skalierten mit führenden Vermögensverwaltern, was den Zugang im Kryptowährungsmarkt verbreiterte.

Seite zuletzt aktualisiert am: