Mikrofinanz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

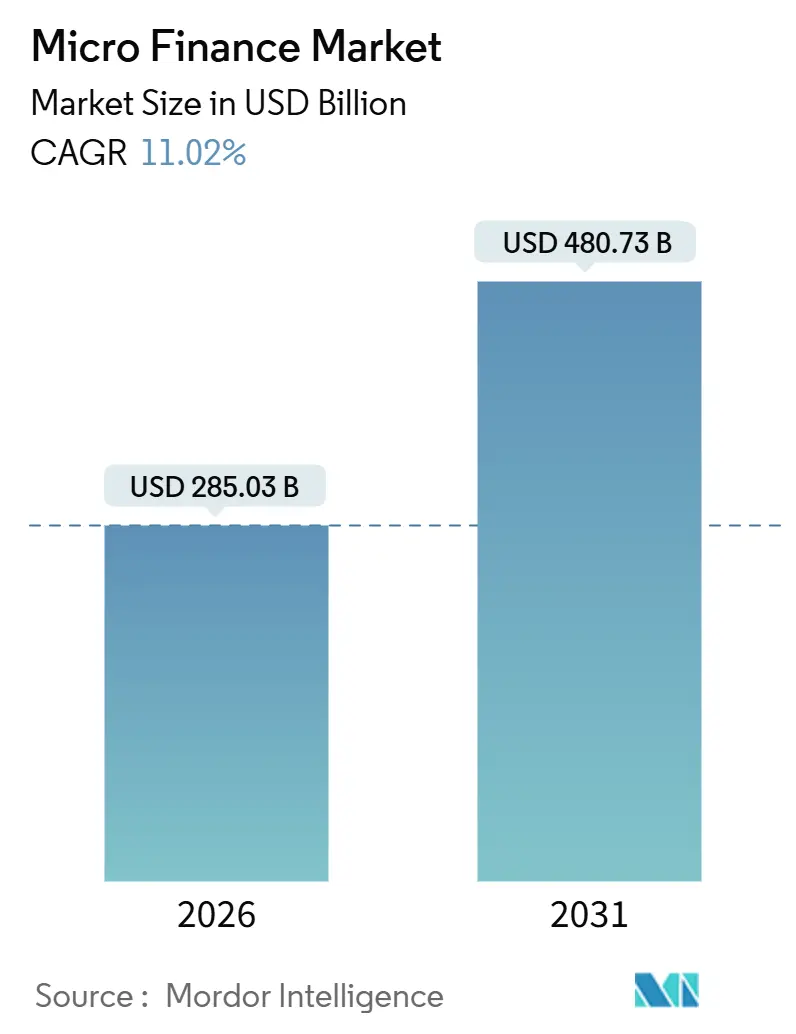

| Marktgröße (2026) | 285.03 Milliarden US-Dollar |

| Marktgröße (2031) | 480.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

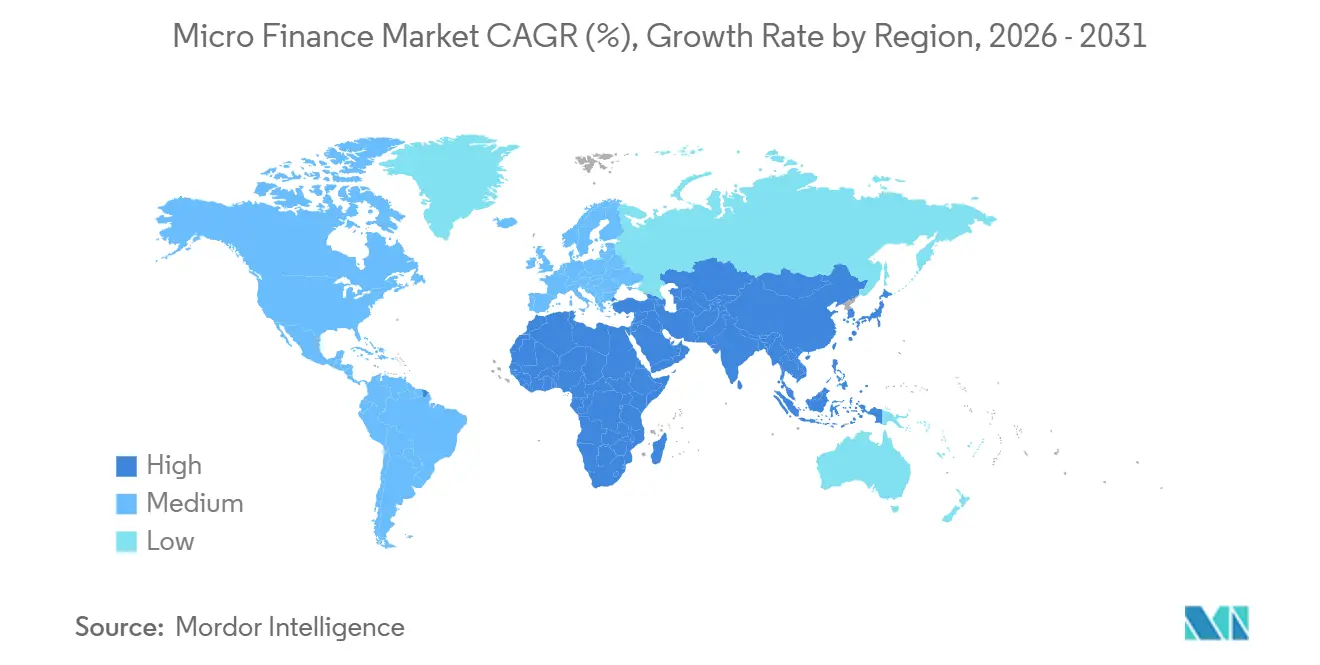

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrofinanz-Marktanalyse von Mordor Intelligence

Der Mikrofinanz-Markt erreichte im Jahr 2026 USD 285,03 Milliarden, und die Marktgröße wird bis 2031 voraussichtlich USD 480,73 Milliarden bei einer CAGR von 11,02 % erreichen, was die stabile Nachfrage nach erschwinglichen Kleinstkrediten in Entwicklungsregionen widerspiegelt. Staatlich geförderte digitale Identitätssysteme, angeführt durch Indiens Aadhaar-Registrierung für 1,2 Milliarden Einwohner, senkten die Kosten für die Kundenidentifikation (Know-Your-Customer) um bis zu 80 %, was die formelle Eingliederung von Erstkreditnehmern in großem Maßstab erweiterte[1]Einzigartige Identifikationsbehörde Indiens, "Aadhaar-Dashboard," UIDAI, uidai.gov.in. Die steigende Smartphone- und Mobilfunkdurchdringung – mit einer Smartphone-Besitzquote von 68 % und einem Mobilfunkzugang von 86 % im Jahr 2025 – verlagerte die Kreditvergabe und -betreuung auf digitale Kanäle, die die Stückkosten für Mikrokreditgeber senken. Asien-Pazifik hält die größte regionale Präsenz, und der Nahe Osten sowie Afrika verzeichnen das schnellste Wachstum, was mit mobilgeldgeführter finanzieller Inklusion und gezielten politischen Rahmenbedingungen für inklusive Finanzierung übereinstimmt. Kreditgeber nutzen datengesteuerte Kreditvergabe, hybride Liefermodelle und Partnerschaften mit Zahlungsnetzwerken und Handelsplattformen, um die Genehmigungszeiten zu verkürzen und die Abdeckung auf bisher ausgeschlossene Kleinstunternehmen und einkommensschwache Haushalte auszuweiten.

Wichtigste Erkenntnisse des Berichts

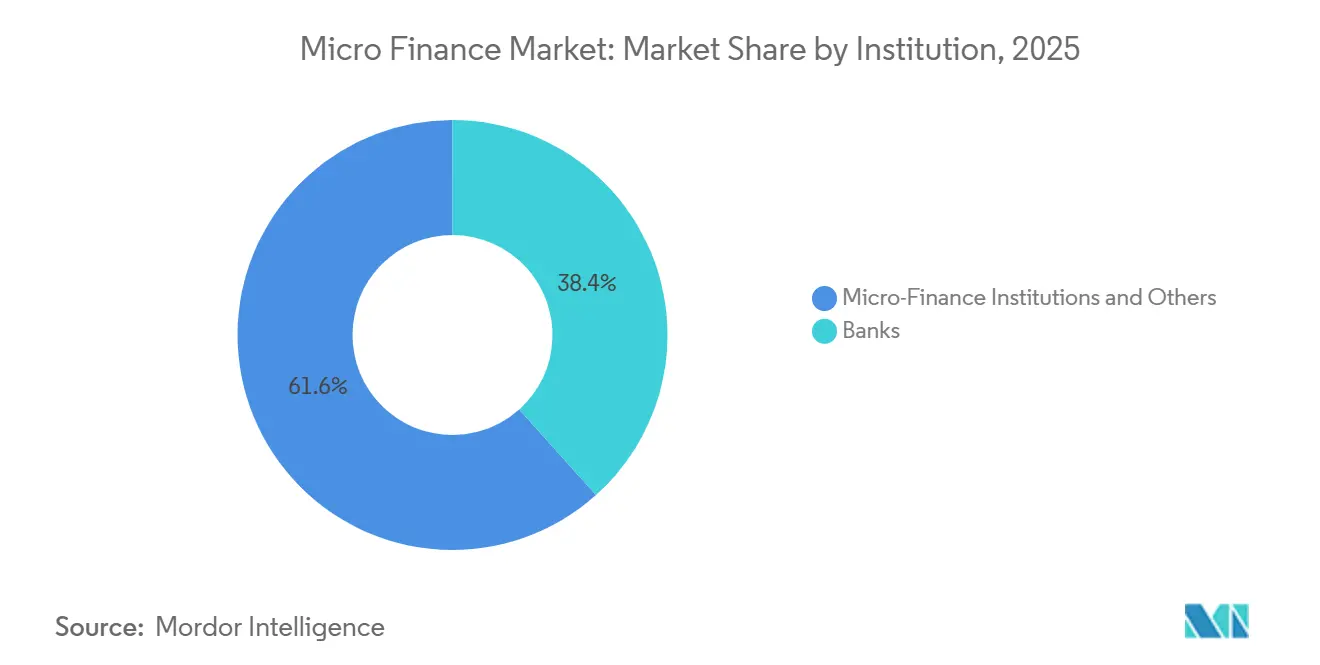

- Nach Institution führten Mikrofinanzinstitutionen und Sonstige mit einem Mikrofinanz-Marktanteil von 61,64 % im Jahr 2025. Dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen.

- Nach Endnutzer entfielen auf Geschäftskreditnehmer im Jahr 2025 ein Anteil von 66,28 %. Das Privatkreditgeschäft wird bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen.

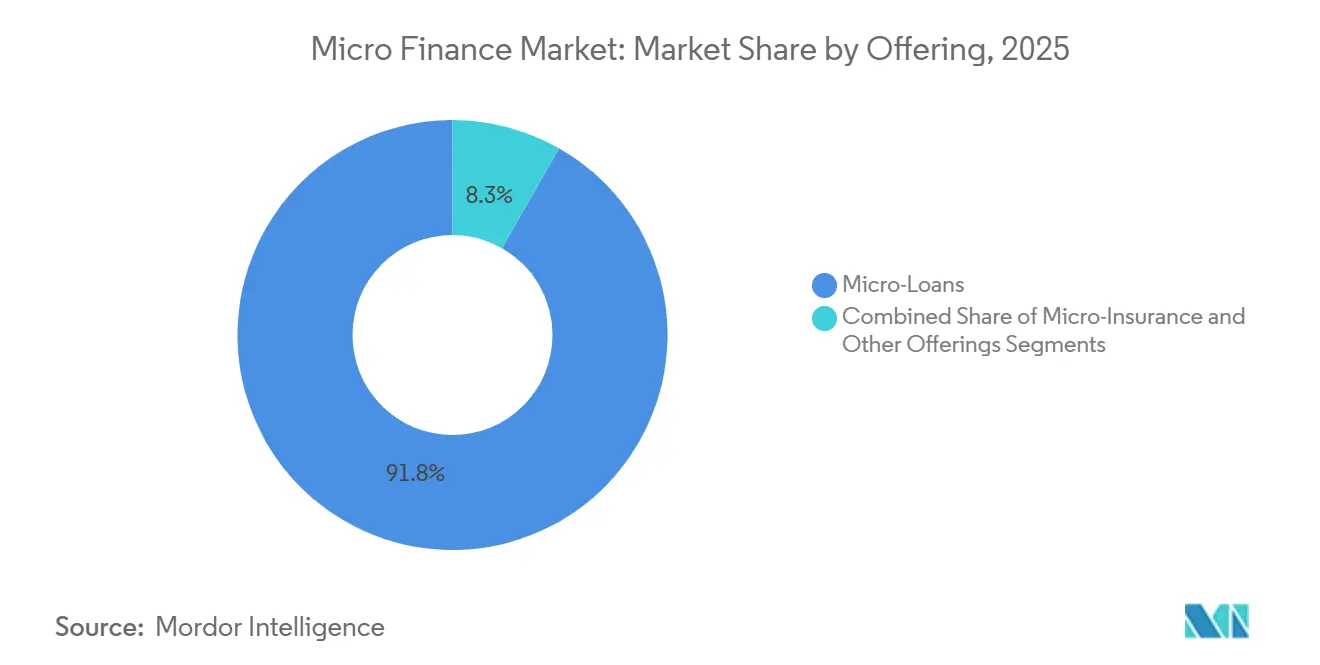

- Nach Angebot hielten Mikrokredite im Jahr 2025 einen Anteil von 91,75 %. Mikroversicherungen werden bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen.

- Nach Kanal entfiel auf Offline im Jahr 2025 ein Anteil von 68,43 %. Online wird bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 44,31 %. Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikrofinanz-Markttrends und -Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Programme zur finanziellen Inklusion | 2.1% | Global, mit konzentrierten Gewinnen in Südasien (Indiens Jan-Dhan-Konten übertrafen 500 Mio.), Ostafrika (Äthiopiens Mobilgeldkonten wuchsen um das Zehnfache) und Lateinamerika (Kolumbiens Banca de las Oportunidades) | Mittelfristig (2–4 Jahre) |

| Digitale/mobile Durchdringung senkt Betriebskosten | 2.8% | Asien-Pazifik (Smartphone-Durchdringung >70 % im Jahr 2025), Subsahara-Afrika (Mobilgeldtransaktionen bei 40 % der Erwachsenen), Südostasien (Indonesiens Fintech-Umsatz USD 8,6 Mrd. bis 2025) | Kurzfristig (≤ 2 Jahre) |

| Steigende ungedeckte KKMU-Kreditnachfrage | 2.3% | Global – USD 5,7 Bio. Lücke in 119 aufstrebenden Märkten und Entwicklungsländern; besonders ausgeprägt in Südasien (Indien), Subsahara-Afrika (Nigeria USD 32,2 Mrd. Lücke) und dem Nahen Osten (Pakistan USD 6 Mrd. Defizit) | Langfristig (≥ 4 Jahre) |

| Verbriefung und Impact-Investing-Zuflüsse in Mikrokreditvermögen | 1.5% | Lateinamerika (USD 2,74 Mrd. Blauanleihe-Emission 2023), Europa (ESG-konforme Kapitalpools), Asien-Pazifik (Accion Ventures USD 61,6 Mio. Fonds-II-Abschluss September 2025) | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierung über B2B-Handelsplattformen | 1.6% | Nordamerika und EU (ausgereifte Fintech-Ökosysteme), Asien-Pazifik als frühe Vorreiter (UPI-verknüpfte Händlertransaktionen in Indien), aufkommende Akzeptanz in Afrika/Nahem Osten (prognostiziert USD 40 Mrd. bis 2029) | Langfristig (≥ 4 Jahre) |

| Klimaresilienz und grüne Mikrofinanzprodukte | 0.9% | Subsahara-Afrika (80 % der Grenzbauern verzeichnen Ernteverluste), Lateinamerika (Nicaraguas Financiera FDL USD 2,4 Mio. grünes Portfolio bis 2026), Südasien (Incofin Climate-Smart-Fonds USD 550 Mio. über 5 Jahre) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Programme zur finanziellen Inklusion fördern die formelle Kontoeinbindung

Bis 2024 erreichte der formelle Kontobesitz 75 % in einkommensschwachen und mittleren Volkswirtschaften, und umfassende digitale Identitäts- sowie direkte Leistungsübertragungssysteme verringerten die Eingliederungshürden für Mikrofinanz-Kreditnehmer in unterversorgten Regionen[2]Asad Islam, "Globale Findex-Datenbank 2024," Die Weltbank, worldbank.org. Die Aadhaar-Registrierung umfasst nunmehr 1,2 Milliarden Einwohner in Indien und ermöglichte es Mikrofinanzinstitutionen, die KYC-Kosten zu senken und die Identität der Kreditnehmer zum Zeitpunkt der Antragstellung schneller zu überprüfen. Die Jan-Dhan-Finanzinklusionskonten überschritten 500 Millionen, und digitalisierte Leistungsübertragungsschienen schufen Transaktionshistorien, die alternative Kreditscoring-Modelle für Kreditnehmer mit geringem Datenprofil auswerten können. Regierungen in Afrika und Lateinamerika unterstützten interoperable Zahlungs- und Identitätssysteme, die die Zuverlässigkeit der Kreditnehmerüberprüfung verbesserten und den Papierkramaufwand für Mikrofinanz-Portfolios verringerten. Diese politisch geleiteten Infrastrukturen stärken die Formalisierung, ermöglichen eine schnellere Eingliederung in ländlichen Bezirken und erweitern den Mikrofinanz-Markt durch geringeren Compliance-Aufwand bei der Vergabe und Betreuung.

Digitale und mobile Durchdringung senkt Betriebskosten und erschließt die Fernbetreuung

Die globale Smartphone-Besitzquote überstieg 2025 68 %, und die Mobilfunkdurchdringung erreichte 86 %, was Mobilgeräte zu Allzweckkanälen für Antragstellung, Auszahlung und Rückzahlung im Mikrofinanz-Markt machte. Ein führendes Beispiel zeigte, dass 98 % der Privatkunden-Transaktionen bis Oktober 2025 digital abgewickelt wurden, was die Betreuungskosten pro Kunde senkte und die Portfolio-Überwachung in großem Maßstab verbesserte. Einheitliche Echtzeit-Zahlungssysteme helfen Kreditgebern nun, KYC, Biometrie und sofortige Kreditauszahlungen zu automatisieren, die entlegene Kreditnehmer ohne Zugang zu physischen Filialen erreichen. In Südostasien nutzen Super-Apps digitale Geldbörsen, um Mikrospareinlagen und Kleinstkredite für underbanked Nutzer zu integrieren, während Kreditgeber hybride Modelle einsetzen, die Chatbot-Eingliederung mit menschlichem Support für komplexe Fälle verbinden. Diese Liefermodelle verbessern die Kundenzufriedenheit und senken die Grenzkosten pro Kredit, was Institutionen ermöglicht, Tickets unter USD 200 zu bedienen, ohne die Servicequalität im Mikrofinanz-Markt zu beeinträchtigen.

Ungedeckte KKMU-Kreditnachfrage sichert strukturelles Wachstum trotz zyklischer Gegenwind

Eine anhaltende Finanzierungslücke von USD 5,7 Billionen in 119 aufstrebenden und sich entwickelnden Volkswirtschaften weist auf eine langfristige Wachstumsbahn für KKMU-fokussierte Portfolios im Mikrofinanz-Markt hin. Von Frauen geführte KKMUs machen USD 1,9 Billionen des Defizits aus und sind nunmehr ein prioritäres Segment für genderorientierte Kreditvergabe, die Kapital mit Unternehmensschulungen und sicherheitenleichter Kreditvergabe verbindet. Indien meldete bis 2025 6,2 Crore registrierte KKMUs, und die formelle Kreditdurchdringung für kleine und Kleinstbetriebe bleibt gering, was die Grundlage für Portfoliowachstum schafft, da digitale Fußabdrücke zunehmen. Nigerias KKMU-Kreditdefizit von nahezu USD 32,2 Milliarden spiegelt große informelle Händlerbasen wider, und Fintech-MFI-Partnerschaften nutzen alternative Daten aus Zahlungen und Versorgungsleistungen zur Kreditvergabe ohne traditionelle Sicherheiten im Mikrofinanz-Markt. Multilaterale Programme wie die KKMU-Zugangsprojekte der Weltbank 2025 in Pakistan und Usbekistan zeigen anhaltende politische Unterstützung zur Mobilisierung privaten Kapitals für Kleinunternehmenskredite.

Verbriefung und Impact-Investing-Kapital glätten Finanzierungsvolatilität

Impact-Investoren und Spezialfonds leiten Kapital in Mikrokreditvermögen und inklusive Fintechs, was hilft, prozyklische Bankfinanzierung im Mikrofinanz-Markt auszugleichen. Accion Ventures schloss im September 2025 einen Fonds II über USD 61,6 Millionen ab, um Vertriebstechnologie zu finanzieren, die Mikrokreditvergabe in Marktplätze und E-Commerce-Plattformen einbettet. Incofins Climate-Smart-Mikrofinanzfonds plant, über fünf Jahre USD 550 Millionen in mehr als 50 Institutionen zu investieren, mit Schwerpunkt auf Klimaanpassung und erneuerbaren Lösungen für einkommensschwache Kreditnehmer. Die Finanzierung für indische NBFC-MFIs fiel im vierten Quartal GJ25 um 54 % im Jahresvergleich, da Bankkredite um 38 % auf INR 57.000 Crore (USD 6,9 Milliarden) sanken, was kleinere Anbieter dazu veranlasste, die Kreditvergabe zu reduzieren und Randbereiche aufzugeben. Strukturierte Sozialdarlehen, Verbriefungen und Entwicklungsfinanzierungslinien ermöglichen es besser kapitalisierten Institutionen, Liquiditätszyklen zu managen und Wachstum aufrechtzuerhalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe effektive Zinssätze und Überschuldung der Kreditnehmer | -2.3% | Global, besonders ausgeprägt in Indien, Bangladesch, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich entwickelnde regulatorische Compliance-Anforderungen | -1.1% | Global, besonders streng in Indien, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Großhandelsfinanzierung durch Mainstream-Banken nach COVID | -0.8% | Global, mit gravierenden Auswirkungen in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken in digitalen Kanälen | -0.6% | Global, besonders ausgeprägt in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und Überschuldung treiben Qualitätsverschlechterung im Portfolio voran

Die notleidenden Bruttokredite im indischen Mikrofinanzsektor stiegen im Haushaltsjahr 2025 auf 16 %, und das Portfolio-at-Risk im Bereich 31–180 Tage nahm zu, was den Kapitaldruck erhöhte und die Kreditvergabe bei kleineren Instituten verlangsamte. Die Kreditkosten für NBFC-MFIs stiegen, und Abschreibungen sowie Stressverkäufe nahmen zu, als Institutionen Altbestände bereinigten und sich auf besicherte Kreditvergabe umorientieren. Eine führende Bank verkaufte im Dezember 2025 notleidende Kredite im Wert von INR 6.872 Crore (USD 828,0 Millionen) für INR 902 Crore (USD 108,7 Millionen), um die Bilanzbereinigung zu beschleunigen und sich auf vermögensgesicherte Engagements umzuorientieren. Risiken der Mehrfachverschuldung erreichten ihren Höhepunkt in bestimmten indischen Bundesstaaten, wo ein erheblicher Anteil der Kunden vier oder mehr aktive Darlehen hielt, was die Zahlungsausfälle bei Einkommensschocks verstärkte. Effektivzinssätze von 18–24 % in Indien und höhere Sätze in einigen afrikanischen Märkten zogen politische Aufmerksamkeit auf sich, was die Vorschriften für das Inkassoverhalten verschärfte und den Schutz der Kreditnehmer betonte.

Regulatorische Komplexität gestaltet institutionelles Verhalten und Portfoliozusammensetzung um

Einschränkungen auf Bundesstaatenebene in Indien störten das Inkasso Anfang 2025, und nationale Schutzmaßnahmenänderungen im April 2025 begrenzten die aktiven Kreditgeber pro Kunden auf drei und führten einen strengeren Schulden-Einkommens-Test ein. Embargos wurden Anfang 2025 für bestimmte Kreditgeber nach Compliance-Verbesserungen aufgehoben, was verdeutlichte, wie regulatorische Maßnahmen zu starken Schwankungen in den Wachstumstrajektorien von Mikrofinanz-Marktteilnehmern führen können. Ein Rundschreiben vom Juni 2025 überarbeitete die Kriterien für qualifizierende Vermögenswerte von 75 % auf 60 % für NBFC-MFIs, was eine Diversifizierung in besicherte KKMU- und goldgedeckte Kreditvergabe ermöglichte. In der Europäischen Union brachten DORA und NIS2 bankgradige digitale Resilienzstandards zu kleineren Kreditgebern, was die Kosten für Cyber- und Drittpartei-Risikomanagement in digitalen Kanälen erhöhte. Die regulatorische Harmonisierung bei grünen Offenlegungen und parametrischen Versicherungen bleibt in mehreren Märkten unvollständig, was den internationalen Kapitalzugang für klimagebundene Mikrokreditportfolios verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Institution: MFIs nutzen Kostenvorteil; Banken nutzen Skalierung

Mikrofinanzinstitutionen und Sonstige hielten 2025 einen Anteil von 61,64 % und werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, was den Feldvertrieb und einen Kosten-Ertrags-Vorteil gegenüber Universalbanken im Mikrofinanz-Markt widerspiegelt. Indiens NBFC-MFIs machten nach Bruttodarlehenportfolio im späten 2024 den größten Kreditgebertyp aus, gefolgt von Banken und kleinen Finanzbanken, was Spezialisierungsvorteile bei gemeinschaftlicher Haftung und ländlicher Reichweite zeigt. Banken waren 2025 einer stärkeren Volatilität der Vermögensqualität ausgesetzt, weil NBFC-MFIs schnellere Abschreibungen und Verkäufe an Vermögensrekonstruktionsgesellschaften durchführten, was die berichteten notleidenden Bruttokredite (GNPA) komprimierte. Eine Regeländerung von 2025, die die Kriterien für qualifizierende Vermögenswerte von 75 % auf 60 % überarbeitete, erlaubte MFIs, in goldgedeckte Darlehen und besicherte KKMU-Laufzeitfinanzierung zu expandieren, was die Risikokonzentration verringerte und die Erträge diversifizierte. Kleine Finanzbanken kombinierten Einlagenfranchises mit Mikrokreditkompetenzen und berichteten von starkem Einlagen- und Kreditwachstum, was die Finanzierungsstabilität und Kreditvergabe im Mikrofinanz-Markt verbesserte.

MFIs behalten einen Kosten-Ertrags-Vorteil von 10–15 Prozentpunkten gegenüber Banken, was schnelleres Wachstum in Bezirken unterstützt, in denen Filiahdichte und Einkommensdokumentation begrenzt bleiben. Einlagennehmende Banken behalten günstigere Finanzierung und Zugang zu Zentralbank-Refinanzierung, was ihnen hilft, besicherte Kredite zu skalieren und zyklischen Stress mit geringerer Margenverringerung zu absorbieren. Eine führende kleine Finanzbank stellte Anfang 2025 einen Antrag auf eine Universallizenz und meldete für das dritte Quartal GJ26 Einlagen von INR 42.219 Crore (USD 5,1 Milliarden) und Darlehen von INR 37.055 Crore (USD 4,5 Milliarden), was die Reifung des Modells signalisiert. Die Mikrofinanzbranche passt sich an, indem sie Risiken enger segmentiert und gemischte Analysen einsetzt, um unbesichertes und besichertes Engagement über Kreditnehmer-Kohorten hinweg auszubalancieren. Datengesteuertes Underwriting verbreitet sich unter MFIs schneller als bei traditionellen Banken und hilft, die Bearbeitungszeit bis zur Auszahlung im Mikrofinanz-Markt zu verkürzen.

Nach Endnutzer: Geschäftsnachfrage dominiert; Privatkreditssegment beschleunigt sich über Kreditnehmerinnen

Geschäftskreditnehmer machten 2025 66,28 % der Endnutzernachfrage aus, und ungedeckter KKMU-Kreditbedarf verankert weiterhin einen großen Anteil der Kreditvergabe im Mikrofinanz-Markt. Von Frauen geführte KKMUs halten USD 1,9 Billionen des globalen Defizits, und gezielte Kreditprogramme verknüpfen Kapital mit Schulungen und flexiblen, auf Cashflows abgestimmten Rückzahlungsplänen. Indien listet 6,2 Crore registrierte KKMUs mit hoher Akzeptanz digitaler Zahlungen auf, doch die formelle Kreditdurchdringung bei kleinen und Kleinstbetrieben bleibt gering und schafft Raum für Portfoliovertiefung. Nigerias KKMU-Kreditlücke beläuft sich auf nahezu USD 32,2 Milliarden, und Pakistans dedizierte Inklusionsprojekte zeigen den politischen Fokus auf nachhaltige Kleinunternehmensfinanzierung. Alternative Daten von POS-Terminals und Versorgungshistorien unterstützen nun Thin-File-Underwriting, das die Abdeckung für Händler und Gig-Worker im Mikrofinanz-Markt erweitert.

Das Privatkreditgeschäft wächst bis 2031 mit einer CAGR von 11,56 %, angetrieben durch den hohen Anteil weiblicher Kreditnehmer und die weitverbreitete Einführung von Mobilgeld in Subsahara-Afrika. Die meisten Mikrofinanzkredite in Indien werden noch immer für einkommensgenerierende Aktivitäten wie Kleinsthandel, Viehzucht und Heimproduktion verwendet, was die Rückzahlung mit den betrieblichen Cashflows in Einklang bringt. Haushaltskredite machen einen kleineren Anteil aus und unterliegen in der Regel strengeren Berechtigungsprüfungen, um Rückzahlungsbelastungen in gefährdeten Segmenten zu begrenzen. Die durchschnittliche Ticketgröße stieg bis Dezember 2024 auf INR 53.776 (USD 647,9), was auf eine Verschiebung zu höherwertigen Krediten für Wiederholungskreditnehmer hinweist, die Rückzahlungsnachweise aufgebaut haben. Ländliche Kreditnehmer machten einen wachsenden Anteil der Kunden aus, und Kreditgeber pufferten Klima- und Rohstoffschocks mit parametrischer Versicherung und sektoraler Diversifizierung im Mikrofinanz-Markt ab.

Nach Angebot: Mikrokredite verankern Portfolios; Mikroversicherung skaliert über mobile Verteilung

Mikrokredite repräsentierten 2025 91,75 % der Angebote und unterstützen Betriebskapital und Lebensunterhaltsvermögen, die wöchentliche oder monatliche Rückzahlungszyklen im Mikrofinanz-Markt nutzen. Das Brutto-Mikrofinanz-Kreditportfolio Indiens erreichte zum März 2025 INR 3,81 Lakh Crore (USD 45,9 Milliarden), und der Sektor normalisierte seine Größe nach Finanzierungs- und Regulierungsänderungen, die die Kreditvergabe im Haushaltsjahr 2025 einschränkten. Die durchschnittliche Ticketgröße stieg, und Darlehen über INR 1 Lakh gewannen nach einer Phase von Vermögensqualitätsdruck für erfahrene Kreditnehmer an Bedeutung. Mikroversicherungen wachsen bis 2031 mit einer CAGR von 14,42 %, und mobilgestützte Prämienerhebung sowie parametrische Auslöser verkürzen Schadenszyklen und verbessern die Police-Retention. Die globale Abdeckung expandierte bis 2024 erheblich, und gesundheitsbezogene Produkte stiegen, da die direkten Gesundheitskosten stiegen und gezielte öffentliche Subventionen zunahmen.

Die Mikrofinanz-Marktgröße für Mikroversicherungen wird bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen, da die mobile Verteilung die Reichweite über Filialnetze hinaus ausdehnt. Eigentums- und indexbasierte Agrarversicherungen nutzen Satelliten- und Sensorauslöser, um Auszahlungen zu automatisieren und manuelle Regulierungsverzögerungen zu beseitigen, die historisch das Vertrauen untergruben. Genossenschaften und MFIs vertreiben wetterindexgebundene Produkte an Kleinbauern in Asien und Afrika, um saisonale Cashflows zu schützen und die Kreditnehmerresilienz zu stabilisieren. Gig-Worker in Städten nehmen Unfall- und Invaliditätszusätze an, die zu niedrigen monatlichen Prämien in Geldbörsen gebündelt werden, was neue Abdeckung in ausgeschlossenen Segmenten unterstützt. Regulierungsbehörden bewegen sich auf grüne und parametrische Berichterstattungsstandards zu, aber Lücken in Definitionen und Kennzahlen begrenzen noch immer das Ausmaß des internationalen Kapitals, das diesen Angeboten gewidmet ist.

Nach Kanal: Offline-Vertrauen sichert Mehrheitsanteil; Online-Geschwindigkeit gestaltet Wirtschaft um

Offline-Kanäle hielten 2025 einen Anteil von 68,43 %, getragen durch persönliche Überprüfung und Gemeinschaftshaftungstreffen, die in gering alphabetisierten Segmenten im Mikrofinanz-Markt Vertrauen aufbauen. Indische Kreditgeber betrieben mehr als 37.000 Filialen und setzten erhebliche Außendienstteams ein, was Nähe und Überwachung sicherstellte, aber dem Betriebsmodell Fixkosten hinzufügte. Soziale Sicherheitenfinanzierung funktioniert am besten in kohäsiven Gemeinschaften und hält Rückzahlungsdisziplin aufrecht, wo formelle Sicherheiten knapp sind. Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen, und von alternativen Daten gestützte Kreditscoring-Modelle halfen, die Genehmigungszeiten von Tagen auf Stunden zu verkürzen. Die Mischung verschiebt sich zu mobilgestützter Kreditvergabe und -betreuung, da biometrische Authentifizierung, sofortige KYC und Echtzeit-Auszahlung auf nationalen Zahlungsinfrastrukturen aufbauen.

Die Mikrofinanz-Marktgröße für Online-Kanäle wird bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen, da hybride Lieferung digitale Eingliederung mit menschlichem Support für komplexe Anfragen verbindet. Ein großer indischer Kreditgeber meldete bis Oktober 2025 98 % digitale Privatkunden-Transaktionen, was eine frühere Erkennung von Ausfallrisiken und proaktives Kundenengagement ermöglichte. Rein digitale Dienste können unter geringerer Zufriedenheit und Transparenz bei Gebühren leiden, und Kreditgeber, die menschliche Kontaktpunkte beibehalten, berichten von besserem Verständnis und besseren Ergebnissen für Kreditnehmer. Die digitale Erhebung von Mikroversicherungsprämien und kleinen Tilgungszahlungen erweitert die Abdeckung, indem winzige Raten über Mobilgeld ermöglicht werden. Ein Design, das klare Einwilligung und Datenschutzstandards betont, schafft Vertrauen bei der Kreditvergabe und unterstützt die Kundenbindung, wenn sich die Kanäle im Mikrofinanz-Markt in Richtung Digital verschieben.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 44,31 %, angetrieben durch Indiens KKMU-Basis und Chinas Programme zur finanziellen Inklusion, die Quoten für Kleinstkredite im ländlichen Raum im Mikrofinanz-Markt vorgeben. Das Brutto-Mikrofinanz-Kreditportfolio Indiens stand zum März 2025 bei INR 3,81 Lakh Crore (USD 45,9 Milliarden), während regulatorische Verschärfungen im Jahr 2025 überschuldete Kreditnehmerengagements begrenzten und neue Auszahlungen verlangsamten. Südostasiatische Märkte profitieren von digitalen Geldbörsen und Super-Apps, die Zahlungen mit Kleinstkrediten für Händler und Haushalte verknüpfen. Transaktionsdaten von E-Commerce- und Überweisungsplattformen ermöglichen Mikrokreditvergabe an Händler mit geringem Datenprofil, was die Produktreichweite ohne Filialausbau erweitert. Das regionale Wachstum wird durch offene Zahlungsinfrastrukturen und Sandbox-Programme verstärkt, die Partnerschaften zwischen MFIs und Fintechs im Mikrofinanz-Markt unterstützen.

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen, da die Einführung von Mobilgeld geschichtete Produkte wie Mikrokredite und Versicherungen unterstützt. Ein hoher Anteil der Erwachsenen in Subsahara-Afrika besitzt nur Mobilgeldkonten, was Anbieter in die Lage versetzt, Kredit- und Spardienstleistungen in alltägliche Zahlungsströme zu integrieren[3]Die Weltbank, "Finanzielle Inklusion in Subsahara-Afrika 2024," Die Weltbank, worldbank.org. Kenia, Ghana und Uganda verzeichnen eine starke Akzeptanz von mobilgeführten Darlehen, und digital-erste Produkte dominieren dort, wo Filialen dünn gesät und die Konnektivität hoch ist. Nigerias KKMU-Finanzierungslücke von USD 32,2 Milliarden bleibt eine Priorität für Alternative-Daten-Underwriting, das informelle Unternehmen im Mikrofinanz-Markt bewerten kann. Islamische Finanzierung prägt das Produktdesign im Golf-Kooperationsrat, und Gewinn-und-Verlust-Teilungsverträge ziehen Scharia-konformes Kapital mit vermögensgesicherten Strukturen an.

Lateinamerika kanalisiert institutionellen Appetit auf Impact durch mikrofinanzgebundene Strukturen, während Brasilien und Mexiko den Großteil der Risikokapitalfinanzierung anziehen, die in inklusive Fintechs fließt. Die Nutzung von Mobilgeldkonten stieg bis 2024 in der Region, und formale Ersparnisse über mobile Geldbörsen expandierten, als die regulatorischen Rahmenbedingungen reiften. Langjährige Anbieter in Mexiko und Bolivien entwickelten sich zu regulierten Einheiten, die finanzielle Inklusionsziele mit Aktionärsrenditenzielen im Mikrofinanz-Markt verbinden. Gezielte öffentliche Programme in Kolumbien stärkten die finanzielle Inklusion durch politische Ausrichtung, die gegenüber Geberzyklen widerstandsfähig ist. Nordamerikas Inklusionsfinanzierung wird von Gemeinschaftsentwicklungskreditgebern und spezialisierten Programmen getragen, die Kleinunternehmensbewerber auf faire Kreditvergabeergebnisse evaluieren, während Compliance-Standards für die Datenerhebung bis 2026 und 2027 schrittweise eingeführt werden.

Wettbewerbslandschaft

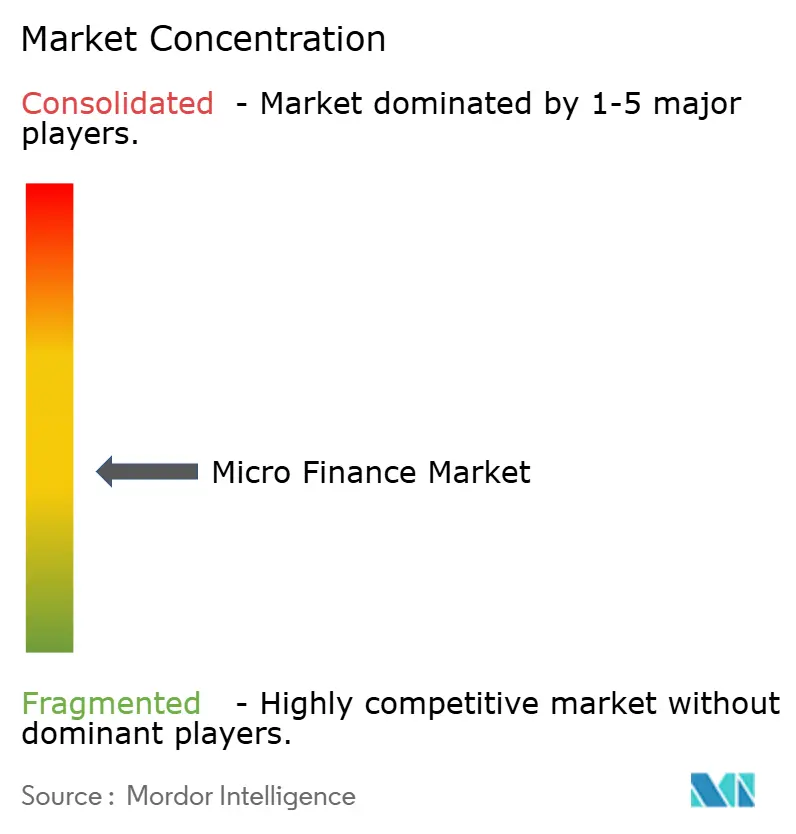

Der Mikrofinanz-Markt bleibt mäßig fragmentiert, und die führenden Akteure besitzen keine Preissetzungsmacht in allen Regionen, was lokale Spezialisierung und technologiegesteuerte Differenzierung fördert. Besser kapitalisierte Institutionen nutzten Verbriefung und internationale Sozialdarlehen, um die inländische Finanzierungsvolatilität im Haushaltsjahr 2025 auszugleichen, und kleinere Kreditgeber verlangsamten die Neukreditvergabe, um Liquidität zu bewahren[4] CreditAccess Grameen, "Ankündigung des USD-100-Millionen-Sozialdarlehens," CreditAccess Grameen, creditaccessgrameen.in. KI-gesteuertes Kreditscoring verkürzte die Genehmigungszeiten 2026 für führende Anwender von 12 Tagen auf 2,5 Tage, was die Stückkosten für Kleinstkredite verbesserte. Blockchain-basierte Identitätspiloten senkten die KYC-Bearbeitungszeit und verbesserten den Datenschutz bei der digitalen Eingliederung, als Cyber-Regeln verschärft wurden. Eingebettete-Finanzierungs-Partnerschaften mit Agrarmittellieferanten und B2B-Marktplätzen erweiterten Point-of-Sale-Kreditangebote, die Zahlungshistorien für das Underwriting im Mikrofinanz-Markt nutzen.

Eine führende Bank führte im Dezember 2025 einen Verkauf notleidender Kredite im Wert von INR 6.872 Crore (USD 828,0 Millionen) für INR 902 Crore (USD 108,7 Millionen) durch und orientierte sich in Richtung vermögensgesicherter Engagements, um die Erträge zu stabilisieren. Eine kleine Finanzbank beantragte Anfang 2025 eine Universalbankenlizenz, die die Produktbefugnis erweitern und Kapitalkosten bei Genehmigung senken würde. MFIs balancierten unbesicherte Portfolios aus, indem sie goldgedeckte Darlehen einführten, die mit bestehenden Filialnetzen skalieren und das Engagement bei anhaltenden makroökonomischen Drücken entrisiken. Soziale Darlehenseinrichtungen und DFI-Linien unterstützten die Emission für erstrangige Kredite, die Governance-Standards und öffentliche Berichterstattung im Mikrofinanz-Markt aufrechterhielten.

Chancen im weißen Fleck konzentrieren sich auf Klimaresilienz, von Frauen geführte KKMUs und Gig-Worker-Schutz, und Kreditgeber testen parametrische Versicherungen und eingebettete Unfallabdeckung, um diese Lücken zu schließen. Eine südafrikanische Digitalbank erreichte im Dezember 2024 eine Einhorn-Bewertung von USD 1,5 Milliarden und skalierte auf 11 Millionen Kunden, indem sie gebührenfreie digitale Konten und eingebettete Mikroversicherungen nutzte. Internationale Netzwerke planen für 2025 und 2026 die Abdeckung neuer Länder, während sie Kreditlinien an Partner der inklusiven Finanzierung vergeben und große KKMU-Kreditlücken anvisieren. Die Standardsetzung durch regionale Verbände rahmte Mikrofinanzierung als Klimainstrument ein und zog ESG-gebundenes Kapital an, das die Finanzierungskosten im Vergleich zu nicht zielgerichteten Portfolios im Mikrofinanz-Markt senkt. Diese Verschiebungen verstärken einen Wandel von der reinen Zugangsausdehnung hin zu ergebnisorientierten Resilienz, die digitale Infrastruktur mit aufsichtsrechtlicher Überwachung und Impact-Kapital verbindet.

Marktführer der Mikrofinanzbranche

Annapurna Finance

BSS Microfinance Limited

Asirvad Microfinance Limited

Bandhan Bank

CreditAccess Grameen Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Weltbank genehmigte ein Darlehen von USD 100 Millionen und einen Zuschuss von USD 5 Millionen für Usbekistans Projekt „Zugang zu Finanzierung für Arbeitsplätze und Wachstum” und startete ein neues Finanzierungszugangsprogramm mit dem Ziel, bis 2030 zusätzliche USD 500 Millionen zu mobilisieren.

- November 2025: Oikocredit kündigte Pläne an, Panama zu seinen Schwerpunktländern in Lateinamerika und der Karibik hinzuzufügen, und genehmigte 2025 eine neue Kreditlinie mit zusätzlichen Darlehen im Jahr 2026, was eine geografische Expansion markiert.

- September 2025: Accion Ventures schloss einen Fonds II über USD 61,6 Millionen ab, um in inklusive Fintechs zu investieren, die Mikrokreditvergabe einbetten, was einen neuen Fondsstart und eine Erweiterung des verfügbaren Risikokapitals für den Sektor darstellt.

- September 2025: Incofins Climate-Smart-Mikrofinanzfonds kündigte Pläne an, über fünf Jahre USD 550 Millionen in mehr als 50 Mikrofinanzinstitutionen zu investieren, was den Start und die Skalierung eines klimafokussierten Finanzierungsinstruments signalisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Mikrofinanzmarkt als alle Einnahmen aus der Vergabe von Mikrokrediten, Mikrosparen, Mikroversicherungen und eng damit verbundenen digitalen Dienstleistungen, die sich an einkommensschwache Einzelpersonen, Kleinstunternehmen und Selbsthilfegruppen durch regulierte Banken, zugelassene Mikrofinanzinstitute und Nichtbanken-Finanzunternehmen richten. Laut Mordor Intelligence werden die Werte in nominalen USD angegeben und decken die Jahre 2019 bis 2030 ab, wobei die aktuelle Basislinie für 2025 auf 256,74 Mrd. USD festgelegt wurde.

Ausschluss vom Anwendungsbereich: Produkte, die Zahltagskredite, informelle rotierende Sparclubs oder reine Überweisungsplattformen ohne Kreditvermittlung nachahmen, fallen nicht unter die Definition.

Überblick über die Segmentierung

- Nach Institution

- Banken

- Mikrofinanzinstitutionen (MFIs) und Sonstige

- Nach Endnutzer

- Unternehmen

- Privatkunden (Verbraucher)

- Nach Angebot

- Mikrokredite

- Mikroversicherungen

- Sonstige Angebote

- Nach Kanal

- Online

- Offline

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen Interviews und strukturierte Umfragen mit Außendienstmitarbeitern von MFI, Einlagenbanken, Fintech-Kreditgebern und Führungskräften von Kreditbüros in Asien, Afrika und Lateinamerika durch. In diesen Gesprächen werden Annahmen über die Marktdurchdringung, Zinsspannen und Trends bei der Zahlungsunfähigkeit bestätigt, die in öffentlichen Statistiken nur schwer zu erfassen sind.

Desk Research

Wir beginnen mit einer strukturierten Sekundärforschung, die die Größe potenzieller Kreditnehmergruppen, Finanzierungsströme und die Präsenz von Dienstleistern anhand offener Quellen wie dem Global Findex der Weltbank, dem IMF Financial Access Survey, der Consultative Group to Assist the Poor und nationalen Mikrokreditregistern der Zentralbanken erfasst. Unternehmensberichte, Investorenpräsentationen und seriöse Presseartikel liefern aktuelle Auszahlungsvolumina und durchschnittliche Ticketgrößen, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva uns helfen, Einnahmeströme und geografische Verteilung abzugleichen. Eine umfassende Durchsicht von Fachzeitschriften, Patentwarnungen über Questel und Ausschreibungen von Hilfsorganisationen bringt weitere Klarheit über die Technologieverwendung und die Finanzierung durch Geber. Die aufgelisteten Quellen dienen der Veranschaulichung und sind nicht erschöpfend, und der Datensatz wird durch viele zusätzliche Referenzen untermauert.

Marktgrößenbestimmung und -prognose

Ein Top-down-Konstrukt verknüpft die Anzahl der Kreditnehmer, den durchschnittlichen Kreditsaldo und die Nebengebührenpools, um den Bruttomarktwert abzuleiten, der dann durch selektive Bottom-up-Anbieter-Roll-ups und stichprobenartige Schätzungen des durchschnittlichen Verkaufspreises mal Volumen auf seine Stichhaltigkeit überprüft wird. Zu den Schlüsselvariablen gehören die Smartphone-Penetration, das Wachstum von Frauenselbsthilfegruppen, das Bruttoinlandsprodukt pro Kopf, der Anteil notleidender Kredite, gesetzliche Zinsobergrenzen und der Zufluss konzessionärer Mittel. Eine multivariate Regression, die sich auf einen Expertenkonsens über die Entwicklung der Treiber stützt, untermauert die Prognose für 2025-2030, und Lücken in der Bottom-up-Erfassung werden durch kalibrierte Penetrationsfaktoren geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelldurchlauf wird einer Abweichungsprüfung anhand historischer Reihen, der Angaben von Mitbewerbern und der Handelsdaten unterzogen. Ausreißer lösen eine zweite Runde der Überprüfung durch einen Analysten vor der Freigabe aus. Der Bericht wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn sich die Aussichten durch neue Vorschriften oder makroökonomische Schocks ändern, um sicherzustellen, dass die Kunden einen aktuellen und ausgewogenen Überblick erhalten.

Warum unsere Micro Finance Baseline Verlässlichkeit ausstrahlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Umsatzmixe, Dienstleistungsbereiche und Wechselkursabgrenzungen zugrunde legen, bevor sie unterschiedliche Wachstumspfade prognostizieren.

Zu den Hauptursachen für die Lücke gehören die umfassendere Einbeziehung von Mikro-Sparen durch einige Herausgeber, der Ausschluss von Mikro-Versicherungen durch andere, einmalige Zuschüsse von Gebern, die die Gewinnspanne aufblähen, und die Verwendung statischer 2023-Währungskurse anstelle von gleitenden Durchschnittswerten. Die disziplinierte Anpassung des Umfangs, die doppelte Validierungsschleife und die jährliche Aktualisierung von Mordor mildern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 256,74 B USD (2025) | Mordor Intelligence | - |

| USD 310,10 B (2025) | Globale Unternehmensberatung A | Einschließlich Kleinstsparguthaben und Anwendung des angenommenen hohen Kreditwachstums auf alle Regionen gleichermaßen |

| 239,09 B USD (2025) | Fachzeitschrift B | Ohne Einnahmen aus Mikroversicherungen und auf der Grundlage historischer CAGR-Erweiterungen ohne primäre Validierung |

| 255,69 B USD (2025) | Industrie-Beratung C | Verwendet feste Wechselkurse für 2023 und lässt informelle Online-Kreditgeber aus dem asiatisch-pazifischen Anteil aus. |

Die kürzlich veröffentlichten Zahlen reichen von 239,09 Mrd. USD bis 310,10 Mrd. USD für 2025. Der Vergleich macht deutlich, dass das variablenbasierte Modell von Mordor und die transparenten Treiber eine ausgewogene, reproduzierbare Grundlage bieten, die Entscheidungsträger auf klare Annahmen und Aktualisierungszyklen zurückführen können, auch wenn die Gesamtzahlen voneinander abweichen.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den Mikrofinanz-Markt?

Der Mikrofinanz-Markt erreichte 2026 USD 285,03 Milliarden und wird bis 2031 bei einer CAGR von 11,02 % voraussichtlich USD 480,73 Milliarden erreichen.

Welche Region führt im Mikrofinanz-Markt und welche wächst am schnellsten?

Asien-Pazifik führt mit einem Anteil von 44,31 % im Jahr 2025, während Naher Osten und Afrika mit einer CAGR von 13,21 % bis 2031 am schnellsten wachsen.

Welche Kundengruppe treibt die meiste Nachfrage im Mikrofinanzbereich an?

Geschäftskreditnehmer hielten 2025 66,28 % der Endnutzernachfrage, während Privatkunden das schnellste Wachstum mit einer CAGR von 11,56 % bis 2031 zeigen.

Welche Produkte und Kanäle sind im Mikrofinanzbereich heute am wichtigsten?

Mikrokredite machten 2025 91,75 % der Angebote aus, und Offline-Kanäle hielten einen Anteil von 68,43 %, während Mikroversicherungen und Online-Kanäle das schnellste Wachstum verzeichneten.

Wie beeinflusst die Regulierung den Mikrofinanz-Markt in Indien?

Guardrail 2.0, eingeführt im April 2025, begrenzte die aktiven Kreditgeber pro Kreditnehmer und verschärfte die Schulden-Einkommens-Prüfungen, während ein Rundschreiben vom Juni 2025 NBFC-MFIs erlaubte, in besicherte Vermögenswerte zu diversifizieren.

Welche Rolle spielt eingebettete Finanzierung bei der Expansion der Mikrokreditvergabe?

Eingebettete Finanzierung senkt die Akquisitionskosten und nutzt Zahlungshistorien, um Mikrokredite am Point-of-Sale zu vergeben, was die Stückkosten für Tickets unter USD 500 verbessert.

Seite zuletzt aktualisiert am: