Größe und Marktanteil des indischen Wertpapiermaklermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 13.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Wertpapiermaklermarktes von Mordor Intelligence

Die Größe des indischen Wertpapiermaklermarkts wird voraussichtlich von 6,18 Milliarden USD im Jahr 2025 auf 6,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,33 % über den Zeitraum 2026–2031 einen Wert von 13,09 Milliarden USD erreichen.

Diese gemessene Wachstumstrajektorie spiegelt einen Markt wider, der sich in einem strukturellen Wandel befindet, da regulatorische Reformen die Erlösmodelle neu gestalten und die Technologieakzeptanz die Kundengewinnung beschleunigt. Die Entwicklung des Sektors von traditionellen Vollservicemodellen hin zu digital-first-Plattformen hat die Wettbewerbsdynamik grundlegend verändert, wobei Discount-Broker durch Null-Maklergebühren-Strategien Marktanteile gewinnen, die die Margen komprimieren, aber die adressierbaren Märkte erweitern. Die umfassenden Derivatehandelsreformen von SEBI, die im Zeitraum 2024–2025 umgesetzt wurden, haben einen Wendepunkt für die Maklereinnahmen geschaffen, wobei die F&O-Volumina um 27 % zurückgingen und die Gewinne der Broker bei den wichtigsten Marktteilnehmern um 37–60 % sanken[1]Securities and Exchange Board of India, "SEBI-Jahresbericht 2024-25," SEBI.GOV.IN. Diese regulatorische Neukalibrierung fällt mit einem beispiellosen Wachstum der Demat-Konten zusammen, die bis August 2025 die Marke von 120 Millionen Konten überschritten haben, angetrieben durch vereinfachte KYC-Prozesse und UPI-gestützte sofortige Geldtransfers, die die Hürden für die Beteiligung von Privatanlegern senken. Die Konvergenz von regulatorischer Verschärfung und technologischer Befähigung hat Broker dazu gezwungen, ihre Einnahmequellen über Transaktionsgebühren hinaus in Richtung Vermögensverwaltung, Kreditvergabe und Beratungsdienstleistungen zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

- Nach Wertpapierart führte der Aktienhandel im Jahr 2024 mit einem Marktanteil von 46 % im indischen Wertpapiermaklermarkt, während Derivate bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen werden.

- Nach Maklerdienstleistung dominierte die Aktienvermittlung im Jahr 2024 mit einem Marktanteil von 40,2 % im indischen Wertpapiermaklermarkt, und Devisendienstleistungen verzeichnen eine CAGR von 7,4 %.

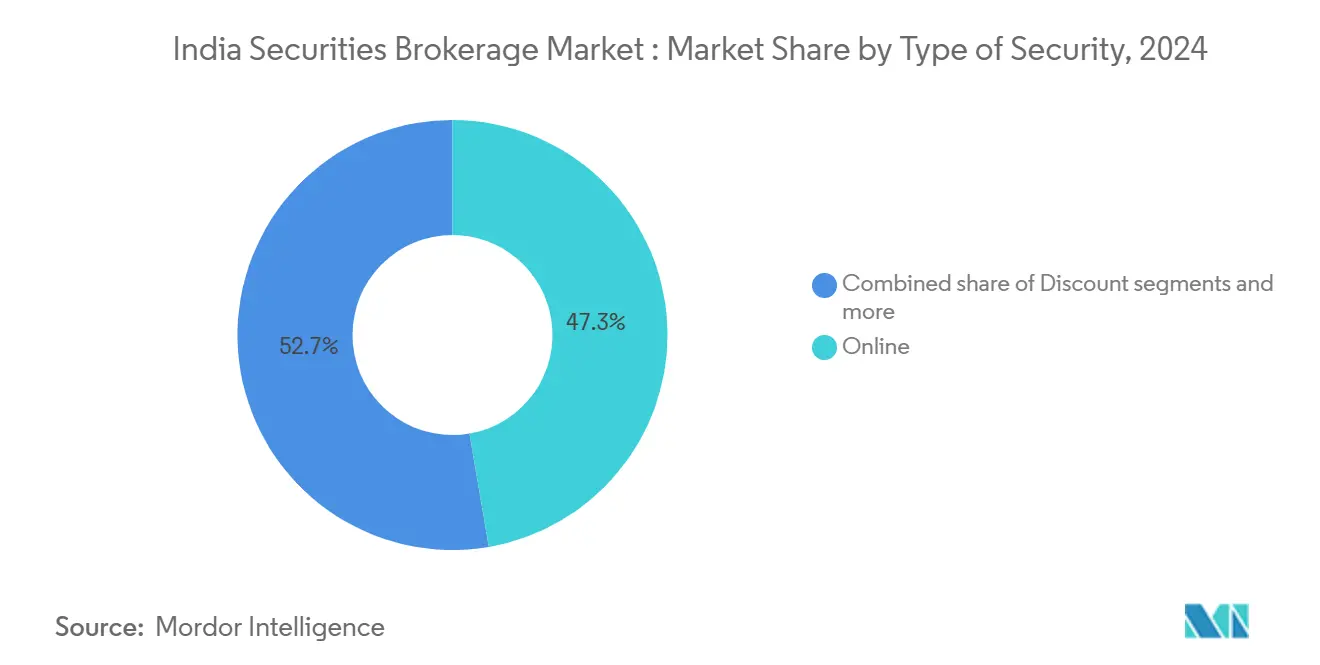

- Nach Serviceart erfassten Online-Kanäle im Jahr 2024 einen Marktanteil von 51,3 % im indischen Wertpapiermaklermarkt; Robo-Beratungsplattformen sollen bis 2030 mit einer CAGR von 15,2 % expandieren.

- Nach Kundentyp machten Privatanleger im Jahr 2024 einen Marktanteil von 63,4 % im indischen Wertpapiermaklermarkt aus, und das Segment wächst im Prognosezeitraum mit einer CAGR von 9,1 %.

- Nach Geografie hielt Südindien im Jahr 2024 einen Marktanteil von 34,1 % im indischen Wertpapiermaklermarkt, während Westindien mit einer CAGR von 6,5 % bis 2030 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Wertpapiermaklermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Demat-Kontoeröffnungen nach 2020 | +3.5% | National, mit Schwerpunkt in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Wachstum kostengünstiger mobiler Handelsplattformen | +2.7% | National, am stärksten in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| UPI-gestützte Sofortüberweisung | +1.8% | National, höchste Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Erweitertes Produktangebot der Börsen | +1.3% | National, frühe Akzeptanz in Metropolen | Mittelfristig (2–4 Jahre) |

| Tokenisierung von staatlichen Goldanleihen | +0.9% | National, Pilotphase in ausgewählten Städten | Langfristig (≥ 4 Jahre) |

| Vermögenstechnologie-Partnerschaften mit Neobanken | +1.1% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Demat-Kontowachstums verändert den Marktzugang

Die Verbreitung von Demat-Konten nach 2020 hat Indiens Investitionslandschaft grundlegend verändert, wobei die Konten von 40 Millionen auf über 120 Millionen bis August 2025 gewachsen sind. Die digitale KYC-Rationalisierung der SEBI und die Integration von elektronischen Signaturen haben traditionelle Papierbarrieren beseitigt und ermöglichen die Kontoeröffnung innerhalb von Minuten statt Tagen [2]Securities and Exchange Board of India, "Demat-Kontostatistiken 2025," SEBI.GOV.IN. . Dieser Demokratisierungseffekt erstreckt sich über städtische Zentren hinaus, wobei Städte der zweiten und dritten Kategorie im Jahr 2024 45 % der neuen Kontoeröffnungen ausmachten. Die Geschwindigkeit der Kontoerstellung hat globale Benchmarks übertroffen und positioniert Indien als den weltweit am schnellsten wachsenden Markt für Privatanleger. Die Kontoaktivierungsraten liegen jedoch unter 60 %, was auf ein erhebliches latentes Potenzial für die Umsatzkonvertierung hindeutet, da Programme zur Förderung der Finanzkompetenz ausgeweitet und das Produktbewusstsein gesteigert werden.

Mobile-First-Handelsplattformen gestalten die Kundengewinnung neu

Die Migration zu Mobile-First-Handelsplattformen hat einen strukturellen Wandel bei den Kundengewinnungskosten und Engagement-Mustern bewirkt. Über 95 % der neuen Maklerkonten entstammen mobilen Anwendungen, wobei die durchschnittlichen Kundengewinnungskosten im Vergleich zu traditionellen filialbasierten Modellen um 40 % gesunken sind[3]National Payments Corporation of India, "UPI-Produktstatistiken 2024," NPCI.ORG.IN.. Zerodhas Kite-Plattform verarbeitet täglich über 6 Millionen Aufträge, während Angel Ones SuperApp-Strategie den Handel mit Investmentfonds, Versicherungen und Krediten integriert, um den Kundenwert über die gesamte Lebensdauer zu steigern. Der mobile Ansatz hat es Maklern ermöglicht, bisher unterversorgte Märkte zu erreichen, wobei ländliche und halbstädtische Gebiete 35 % der neuen Kundenzugänge ausmachen. Dieser technologische Hebel ermöglicht es Discount-Brokern, trotz Null-Maklergebühren-Modellen durch Skaleneffekte und Cross-Selling-Möglichkeiten profitabel zu bleiben.

UPI-Integration beschleunigt die Handelsgeschwindigkeit

Die UPI-AutoPay-Integration für den Wertpapierhandel hat Abwicklungsverzögerungen beseitigt, die historisch gesehen das Intraday-Handelsvolumen einschränkten. Die Zahlungsinfrastruktur der Reserve Bank of India ermöglicht Sofortüberweisungen von bis zu 500.000 INR (6.000 USD) pro Transaktion und erleichtert die Abwicklung von Geschäften am selben Tag sowie die Margefinanzierung[4]Reserve Bank of India, "Bericht zur Finanzstabilität Dezember 2024," RBI.ORG.IN.. Dieser technologische Fortschritt hat die durchschnittliche Handelshäufigkeit bei Privatanlegern um 25 % erhöht, da Liquiditätsbeschränkungen die Beteiligung an volatilen Marktbedingungen nicht mehr einschränken. Die Integration erstreckt sich auf IPO-Anträge, Investmentfondsanlagen und den Derivatehandel und schafft ein nahtloses Finanzökosystem, das die Reibung bei Anlageprodukten reduziert. NPCI-Daten zeigen, dass wertpapierbezogene UPI-Transaktionen im Jahr 2024 um 180 % gewachsen sind, was die transformative Wirkung der Infrastruktur auf die Beteiligung an den Kapitalmärkten belegt.

Produktinnovationen der Börsen erweitern Erlösmöglichkeiten

Das erweiterte Produktangebot von NSE und BSE, einschließlich KMU-Börsengänge, InvITs, REITs und wöchentliche Optionen, hat die Einnahmequellen für Makler über den traditionellen Aktienhandel hinaus diversifiziert. KMU-Börsennotierungen stiegen im Jahr 2024 um 65 % und generierten aufgrund von Präferenzen bei der Privatanlegerallokation und Zeichnungsmultiplikatoren höhere Maklergebühren. InvIT- und REIT-Märkte haben institutionelle Beteiligung angezogen und schaffen Möglichkeiten für Vollservicemakler, Forschungskapazitäten und Beratungsdienstleistungen zu nutzen. Die Einführung wöchentlicher Optionsverfalltermine hat die Häufigkeit des Derivatehandels erhöht, obwohl die anschließenden Beschränkungen der SEBI zur Kontraktproliferation dieses Wachstum gemäßigt haben. Die Produktdiversifizierungsstrategie ermöglicht es Maklern, Wallet-Anteile über Anlageklassen hinweg zu gewinnen und gleichzeitig die Abhängigkeit von der Aktienmarktvolatilität für die Erlösgenerierung zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Null-Maklergebühren-Preiskriege | -2.2% | National, besonders ausgeprägt in Metropolmärkten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der Börseninfrastruktur | -1.3% | National | Mittelfristig (2–4 Jahre) |

| Unzureichende Cyberresilienz-Rahmenwerke bei mittelgroßen Maklern | -1.7% | National, konzentriert in aufstrebenden Maklersegmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapitalmarktkompetenz außerhalb von Städten der ersten Kategorie | -1.4% | Regional, ausgeprägt in Märkten der zweiten und dritten Kategorie | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Null-Maklergebühren-Wettbewerb

Der Wettlauf zu null Maklergebühren hat die Branchenökonomie grundlegend verändert, wobei führende Marktteilnehmer die Gebühren für Aktienlieferungen abgeschafft haben, um preissensible Privatanleger anzuziehen. Dieser strategische Wandel hat die Einnahmen pro Kunde branchenweit um 35–40 % komprimiert und zwingt Makler, durch Skalierung und Nebendienstleistungen Rentabilität zu erzielen. Zerodhas Null-Maklergebühren-Modell, das Einnahmen durch Zinsen auf Kundenmittel und Devisenhandelsspreads generiert, ist zur Branchenvorlage geworden, die Wettbewerber übernehmen müssen, um wettbewerbsfähig zu bleiben. Die Margenkompression trifft insbesondere Vollservicemakler, deren Beratungs- und Forschungskapazitäten in einem standardisierten Handelsumfeld nur eine begrenzte Prämie erzielen. Regulatorische Rahmenbedingungen unter der Aufsicht der SEBI gewährleisten fairen Wettbewerb und verhindern gleichzeitig räuberische Preisgestaltung, die die Marktstruktur destabilisieren könnte.

Konzentration der Börseninfrastruktur schafft systemisches Risiko

Indiens Wertpapierhandelsinfrastruktur ist nach wie vor stark auf die NSE- und BSE-Systeme konzentriert, was einzelne Ausfallpunkte schafft, die den landesweiten Handelsbetrieb stören können. Der technische Ausfall der NSE im Februar 2021, der den Handel für mehrere Stunden zum Erliegen brachte, verdeutlichte die systemischen Schwachstellen einer zentralisierten Marktstruktur. Obwohl beide Börsen erheblich in Notfallwiederherstellung und Backup-Systeme investiert haben, bleibt die grundlegende Architektur anfällig für Cyberangriffe, technische Ausfälle und Kapazitätsengpässe in Hochvolumenphasen. Dieses Konzentrationsrisiko erstreckt sich auf Clearing- und Abwicklungssysteme, bei denen NSCCL und ICCL den Großteil der Handelsabwicklung übernehmen und zusätzliche Engpässe schaffen, die den Maklerbetrieb und das Kundenvertrauen beeinträchtigen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wertpapierart: Derivate gewinnen an Dynamik

Der Aktienhandel behauptet seine dominante Position mit einem Marktanteil von 46 % im Jahr 2024 und spiegelt Indiens aktienorientierte Investitionskultur und die Präferenz der Privatanleger für direktes Eigentum gegenüber komplexen Instrumenten wider. Der Derivatehandel entwickelt sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 8,9 % bis 2030, angetrieben durch die anspruchsvolle Beteiligung von Privatanlegern und institutionelle Absicherungsanforderungen trotz der regulatorischen Verschärfung durch die SEBI. Die Widerstandsfähigkeit des Derivatesegments beruht auf seiner Rolle bei der Preisfindung und dem Risikomanagement, wobei der F&O-Umsatz das Kassamarktvolumen in volatilen Phasen an der NSE um ein Verhältnis von 3:1 übersteigt. Anleihen repräsentieren einen Marktanteil von 6,5 %, sehen sich jedoch strukturellen Gegenwind durch Bedenken hinsichtlich der Unternehmenskreditwürdigkeit und Zinssatzvolatilität ausgesetzt, während ETFs und Investmentfonds wachsende systematische Investitionsplanströme erfassen.

Der Handel mit Schatzanweisungen und Staatsanleihen bleibt mit einem Marktanteil von 1,1 % begrenzt und dient hauptsächlich institutionellen Teilnehmern und vermögenden Privatpersonen, die eine Festzinsexponierung anstreben. Die begrenzte Durchdringung bei Privatanlegern in diesem Segment spiegelt Komplexitätsbarrieren und Mindestanlagegrenzen wider, die kleinere Anleger ausschließen. Der regulatorische Einfluss der SEBI durch Margeanforderungen und Positionslimits prägt weiterhin die Derivatebeteiligung, wobei neue deltabasierte Berechnungen des offenen Interesses (FutEq) genauere Risikomessrahmen bieten, die die Marktstabilität verbessern und gleichzeitig die Wachstumsdynamik aufrechterhalten könnten.

Nach Art der Maklertätigkeit: Devisen gewinnen durch GIFT City an Dynamik

Aktienmaklerdienstleistungen dominieren den Markt mit einem Anteil von 40,2 % im Jahr 2024 und umfassen Aktienlieferungen, Intraday- und Derivatehandel, die die Kerneinnahmebasis für die meisten Makler bilden. Der Devisenhandel entwickelt sich mit einer CAGR von 7,4 % zur am schnellsten wachsenden Dienstleistungskategorie, angetrieben durch die Dollar-Rupie-Futures-Kontrakte der NSE IFSC und die internationale Handelsinfrastruktur von GIFT City, die einen 24-Stunden-Devisenhandel ermöglicht. Diese Wachstumskurve spiegelt Indiens zunehmende Integration in die globalen Finanzmärkte und NRI-Investitionsströme wider, die Währungsabsicherungskapazitäten erfordern.

Der Rohstoffhandel hält über die MCX- und NCDEX-Plattformen einen Marktanteil von 3,1 % und bedient Agrarproduzenten und Industrieverbraucher, die Instrumente zur Preisrisikoverwaltung suchen. Die Versicherungsvermittlung repräsentiert einen Anteil von 2,7 %, sieht sich jedoch regulatorischen Einschränkungen durch IRDAI-Richtlinien ausgesetzt, die Cross-Selling-Möglichkeiten zwischen Wertpapier- und Versicherungsprodukten begrenzen. Immobilien- und Hypothekenmaklerdienstleistungen erfassen zusammen einen Anteil von 5,2 % und profitieren von der Erholung des Immobilienmarktes und der Nachfrage nach Wohnungsbaudarlehen in Städten der zweiten Kategorie. Der regulatorische Rahmen unter der Aufsicht der SEBI gewährleistet Servicequalitätsstandards und ermöglicht gleichzeitig Innovationen bei der Produktbereitstellung und den Kundenbindungsmodellen.

Nach Serviceart: Robo-Beratungsplattformen erfassen Investitionsströme der Millennials

Der technologische Wandel der Servicebereitstellungsmodelle hat unterschiedliche Wachstumsmuster in traditionellen und digitalen Kanälen geschaffen. Die Vollservicevermittlung hält im Jahr 2024 einen Marktanteil von 14,0 % und bedient vermögende Kunden, die Forschungs-, Beratungs- und Beziehungsmanagementkapazitäten schätzen, die Premiumpreisstrukturen rechtfertigen. Diese Dienstleistungen finden besonders bei institutionellen Kunden und Family Offices Anklang, die maßgeschneiderte Anlagelösungen und Unterstützung bei der regulatorischen Compliance benötigen.

Robo-Beratungsplattformen stellen die am schnellsten wachsende Dienstleistungskategorie mit einer CAGR von 15,2 % bis 2030 dar, angetrieben durch die Akzeptanz algorithmischer Portfolioverwaltung und systematischer Anlagestrategien durch Millennials. Das Wachstum des Segments spiegelt den Wandel der Anlegerpräferenzen hin zu kostengünstigem, transparentem und zielorientiertem Investieren wider, das menschliche Vorurteile und emotionale Entscheidungsfindung eliminiert. Online-Dienste dominieren mit einem Marktanteil von 51,3 % und repräsentieren den digitalen Wandel der Branche, da mobile Anwendungen zur primären Kundenschnittstelle werden. Discount-Vermittlung erfasst einen Anteil von 31,6 % durch Null-Gebühren-Modelle, die preissensible Privatanleger anziehen, während Broker-Dealer einen Anteil von 3,2 % halten und institutionelle und Unternehmenskunden bedienen, die spezialisierte Ausführungsdienstleistungen benötigen.

Nach Kundentyp: Dominanz der Privatanleger treibt die Demokratisierung des Marktes voran

Privatanleger bilden das größte Segment des Marktes mit einem Anteil von 63,4 % im Jahr 2024 und weisen die höchste Wachstumsdynamik mit einer CAGR von 9,1 % bis 2030 auf, was die Demokratisierung der Beteiligung an den Kapitalmärkten in Indiens wachsender Mittelschicht widerspiegelt. Diese Dominanz der Privatanleger stellt einen strukturellen Wandel von institutionell geführten Märkten hin zur individuellen Anlegerbeteiligung dar, der durch Technologieplattformen und regulatorische Reformen ermöglicht wird, die die Kontoeröffnung und Handelsprozesse vereinfacht haben. Die Wachstumsdynamik des Privatanlegersegments beruht auf steigendem verfügbarem Einkommen, Initiativen zur Förderung der Finanzkompetenz und digitaler Zahlungsinfrastruktur, die Transaktionsreibung reduziert.

Vermögende Privatpersonen halten einen Marktanteil von 25,3 % und generieren überproportionale Einnahmen durch höhere Transaktionsvolumina und die Nutzung von Premiumdienstleistungen, einschließlich Portfolioverwaltung, Steuerplanung und Nachlassdienstleistungen. Institutionelle Kunden repräsentieren einen Anteil von 15,7 %, tragen jedoch erheblich zur Maklerprofitabilität durch Großblock-Transaktionen und konsistente Handelsvolumina bei, die Einnahmestabilität bieten. Kleine und mittelgroße Unternehmen erfassen einen Marktanteil von 4,5 % und nutzen Maklerdienstleistungen hauptsächlich für Treasury-Management, Mitarbeiteraktienoptionspläne und Strategien zur Optimierung des Betriebskapitals, die den Wertpapierhandel mit dem Geschäftsbetrieb integrieren.

Geografische Analyse

Südindien hält im Jahr 2024 den größten Marktanteil von 34,1 % und nutzt etablierte Finanzdienstleistungsökosysteme in Bangalore, Chennai und Hyderabad, die technologisches Fachwissen mit Investitionskultur verbinden. Die Dominanz der Region beruht auf der Vermögensschaffung durch die IT-Branche, der Bildungsinfrastruktur, die Finanzkompetenz fördert, und der kulturellen Affinität für Aktienanlagen, die auf traditionelle Handelsgemeinschaften zurückgeht. Karnataka und Tamil Nadu tragen überproportional zum Wachstum der Demat-Konten bei, wobei Bangalore allein im Jahr 2024 für 8 % der nationalen Neukontoeröffnungen verantwortlich ist.

Westindien weist mit einer CAGR von 6,5 % bis 2030 die höchste Wachstumskurve auf, angetrieben durch Mumbais Status als Finanzzentrum und Gujarats unternehmerisches Ökosystem, das konsistente Investitionsströme generiert. Die Region profitiert von der Nähe zu Unternehmenszentralen, Investmentfondsgesellschaften und Regulierungsbehörden, die die Geschäftsentwicklung und Kundengewinnung erleichtern. Nordindien erfasst einen Marktanteil von 18,6 %, was die Präsenz von Regierung und Unternehmen im Großraum Delhi widerspiegelt, während Ostindien trotz Kalkuttas historischem Handelserbe einen Anteil von 4,9 % hält. Zentralindien und Nordostindien stellen aufstrebende Chancen mit 2,8 % bzw. sich entwickelnden Marktanteilen dar, da die Ausweitung der digitalen Infrastruktur die Durchdringung von Maklerdienstleistungen in bisher unterversorgten Regionen ermöglicht.

Wettbewerbslandschaft

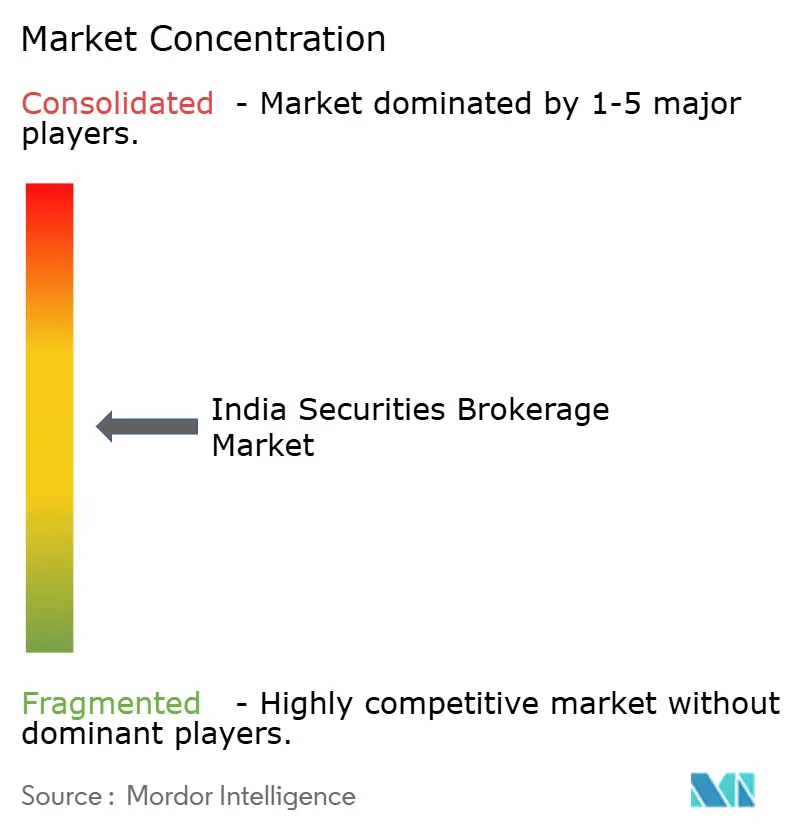

Der indische Wertpapiermaklermarkt ist mäßig fragmentiert, wobei die fünf größten Marktteilnehmer gemeinsam einen erheblichen Anteil des Marktes halten. Diese Struktur schafft Raum für sowohl großangelegte Marktteilnehmer als auch Nischenspezialisten, um profitabel zu operieren. Der Markt folgt einer zweistufigen Struktur, bei der Discount-Broker wie Zerodha und Angel One die Kundengewinnung durch Null-Maklergebühren-Modelle dominieren. Auf der anderen Seite positionieren sich Vollserviceunternehmen wie ICICI Securities am Premiumende durch integrierte Bankangebote und maßgeschneiderte Beratungsdienstleistungen. Dieses Gleichgewicht ermöglicht das Nebeneinander und den Erfolg verschiedener Geschäftsmodelle. Die Wettbewerbslandschaft hat sich nach den Derivatehandelsreformen der SEBI verschärft, die die branchenweiten Einnahmen um 25–30 % reduzierten und einen strategischen Wandel hin zu Vermögensverwaltung, Kreditvergabe und Cross-Selling-Initiativen auslösten.

Technologie hat sich als wichtigstes Differenzierungsmerkmal im Maklerökosystem herausgestellt. Marktführer investieren aggressiv in KI-gestützte Handelsplattformen, Robo-Beratungstools und Mobile-First-Erlebnisse, die die Akquisitionskosten senken und das Nutzerengagement steigern. Zerodhas Kite Connect API-Ökosystem veranschaulicht diesen Trend, indem es Drittentwicklern ermöglicht, auf seiner Plattform aufzubauen, Netzwerkeffekte zu schaffen und die Kundenbindung zu erhöhen. Diese Innovationen erweitern den Umfang von Maklerplattformen über traditionelle Dienstleistungen hinaus. Durch die Förderung von Ökosystem-Bindung helfen Technologieinvestitionen Unternehmen, langfristige Wettbewerbsvorteile aufzubauen.

Gleichzeitig verändert der Aufstieg des eingebetteten Finanzwesens die Vertriebsmodelle innerhalb der Branche. Die SEBI-Genehmigung für Jio BlackRock Broking im Juni 2025 spiegelt eine wachsende Präferenz für Partnerschaften wider, die bestehende Nutzerbasen nutzen, anstatt sich ausschließlich auf organisches Wachstum zu verlassen. In diesem Kontext ist die regulatorische Compliance zu einer entscheidenden Quelle von Wettbewerbsvorteilen geworden. Insbesondere mittelgroße Makler differenzieren sich durch verbessertes Risikomanagement und robuste Cybersicherheitsrahmen, die den SEBI-Mandaten entsprechen. Starke Compliance schafft nicht nur Vertrauen bei Kunden, sondern positioniert Unternehmen auch günstiger in einem stark regulierten Markt.

Branchenführer im indischen Wertpapiermaklermarkt

-

Zerodha

-

Angel One

-

ICICI Securities

-

Upstox

-

Groww

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die SEBI öffnete den Zugang zum algorithmischen Handel für Privatanleger über registrierte Intermediäre und demokratisierte damit anspruchsvolle Handelsstrategien, die bisher nur Institutionen vorbehalten waren.

- Juni 2025: Jio BlackRock Broking erhielt die SEBI-Genehmigung zur Aufnahme des Wertpapiermaklarbetriebs und markierte damit den Einstieg von Reliance Industries in die Kapitalmärkte durch sein Gemeinschaftsunternehmen mit BlackRock.

- Juni 2025: Die SEBI implementierte umfassende regulatorische Reformen für Börsengänge, Alternative Investmentfonds, REITs/InvITs und Delistingverfahren zur Verbesserung der Markttransparenz und des Anlegerschutzes.

- März 2025: ICICI Securities schloss sein Delisting und die Fusion mit der ICICI Bank ab und schuf damit Indiens größte integrierte Bank-Makler-Einheit mit einem kombinierten Vermögen von über 20 Billionen INR (240 Milliarden USD).

Berichtsumfang des indischen Wertpapiermaklermarktes

| Anleihen |

| Aktien |

| Schatzanweisungen |

| Derivate |

| Sonstige (ETFs, Investmentfonds) |

| Aktien |

| Versicherungen |

| Hypotheken |

| Immobilien |

| Devisen |

| Leasing |

| Sonstige (Rohstoffe) |

| Vollservice |

| Discount |

| Online |

| Robo-Berater |

| Broker-Dealer |

| Privatanleger |

| Vermögende Privatpersonen |

| Institutionell |

| Kleine und mittelgroße Unternehmen |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Wertpapierart | Anleihen |

| Aktien | |

| Schatzanweisungen | |

| Derivate | |

| Sonstige (ETFs, Investmentfonds) | |

| Nach Art der Maklertätigkeit | Aktien |

| Versicherungen | |

| Hypotheken | |

| Immobilien | |

| Devisen | |

| Leasing | |

| Sonstige (Rohstoffe) | |

| Nach Serviceart | Vollservice |

| Discount | |

| Online | |

| Robo-Berater | |

| Broker-Dealer | |

| Nach Kundentyp | Privatanleger |

| Vermögende Privatpersonen | |

| Institutionell | |

| Kleine und mittelgroße Unternehmen | |

| Nach Geografie | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Wertpapiermaklermarkt im Jahr 2025?

Die Größe des indischen Wertpapiermaklermarkts beträgt im Jahr 2025 6,18 Milliarden USD.

Wie hoch ist die erwartete CAGR für indische Maklerdienstleistungen bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,3 % wachsen.

Welche Serviceart hält heute den größten Anteil?

Online-Vermittlung dominiert mit 51,3 % des Wertes von 2024 und spiegelt die digitale Akzeptanz wider.

Welches Segment wächst innerhalb der Maklerdienstleistungen am schnellsten?

Robo-Beratungsplattformen expandieren bis 2030 mit einer CAGR von 15,2 %.

Welche Region zeigt die höchste Wachstumsdynamik?

Westindien wird voraussichtlich bis 2030 eine CAGR von 6,5 % verzeichnen.

Warum stehen die Margen der Makler unter Druck?

Null-Maklergebühren-Preisgestaltung und verstärkter Wettbewerb reduzieren die Einnahmen pro Kunde und veranlassen Unternehmen, ihre Einnahmequellen zu diversifizieren.

Seite zuletzt aktualisiert am: