Marktgröße und Marktanteil für Wertpapiervermittlung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

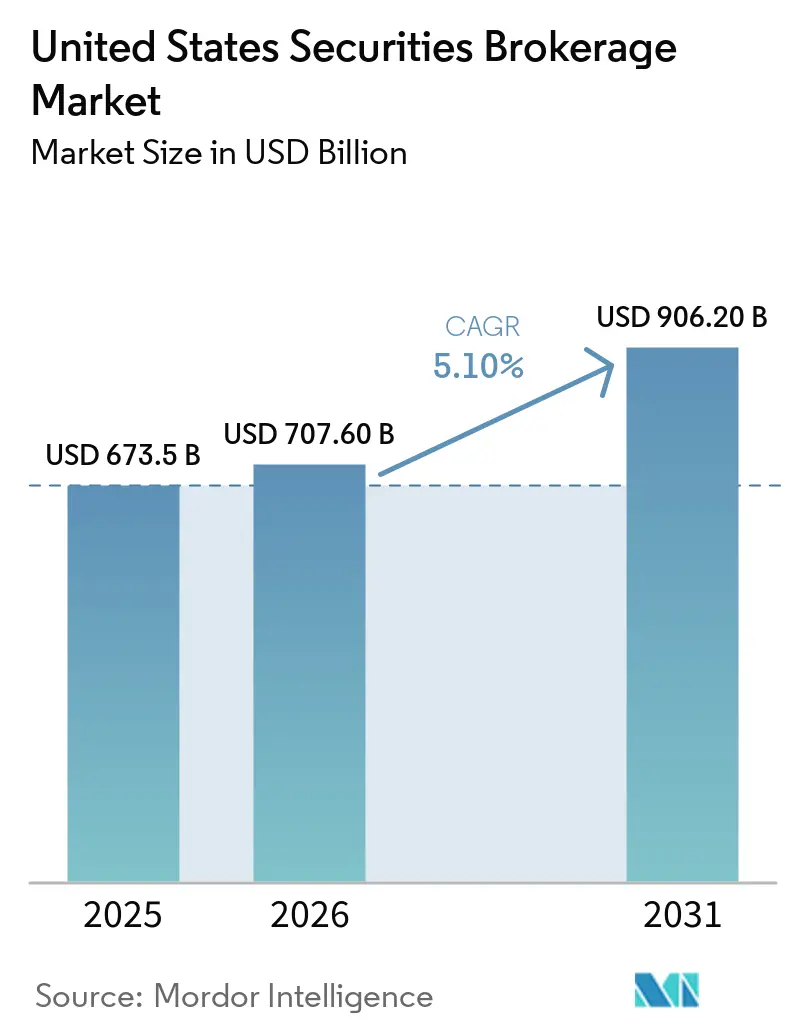

| Marktgröße im Basisjahr (2025) | 673.5 Milliarden US-Dollar |

| Marktgröße (2026) | 707.60 Milliarden US-Dollar |

| Marktgröße (2031) | 906.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wertpapiervermittlung in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Marktes für Wertpapiervermittlung in den Vereinigten Staaten soll von 673,5 Milliarden USD im Jahr 2025 und 707,60 Milliarden USD im Jahr 2026 auf 906,20 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,10 % zwischen 2026 und 2031 entspricht.

Der provisionsfreie Handel beseitigte Ausführungshindernisse und unterstützte einen Anstieg der Privatkundenaktivität, der 2025 Zuflüsse von 308 Milliarden USD in US-amerikanische Aktien generierte und die Vermögensakkumulation in großem Maßstab stärkte. Der Wechsel zur T+1-Abwicklung verbesserte die Kapitaleffizienz durch die Reduzierung von Clearingfonds-Anforderungen und Margenforderungen, was die Liquidität stärkte und das Gegenparteirisiko im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten verringerte. Privatanleger machten 2025 20–35 % des täglichen Aktienhandelsvolumens aus, und ihr kontinuierliches Engagement ist nun ein strukturelles Merkmal, das Preisgestaltung, Produkt- und Servicedesign prägt. Die Konsolidierung hat Kundenvermögen auf einer kleinen Anzahl skalierter Plattformen konzentriert, während Compliance- und Cyber-Anforderungen die Betriebsmargen kleinerer Unternehmen weiter komprimieren. Die Margin-Schulden stiegen im Januar 2026 auf einen Rekordwert von 1,279 Billionen USD, was die Sensitivität gegenüber Zinszyklen und Volatilitätsregimen im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten erhöht[1]Mitarbeiter, „Margin-Statistiken”, FINRA, finra.org.

Wichtigste Erkenntnisse des Berichts

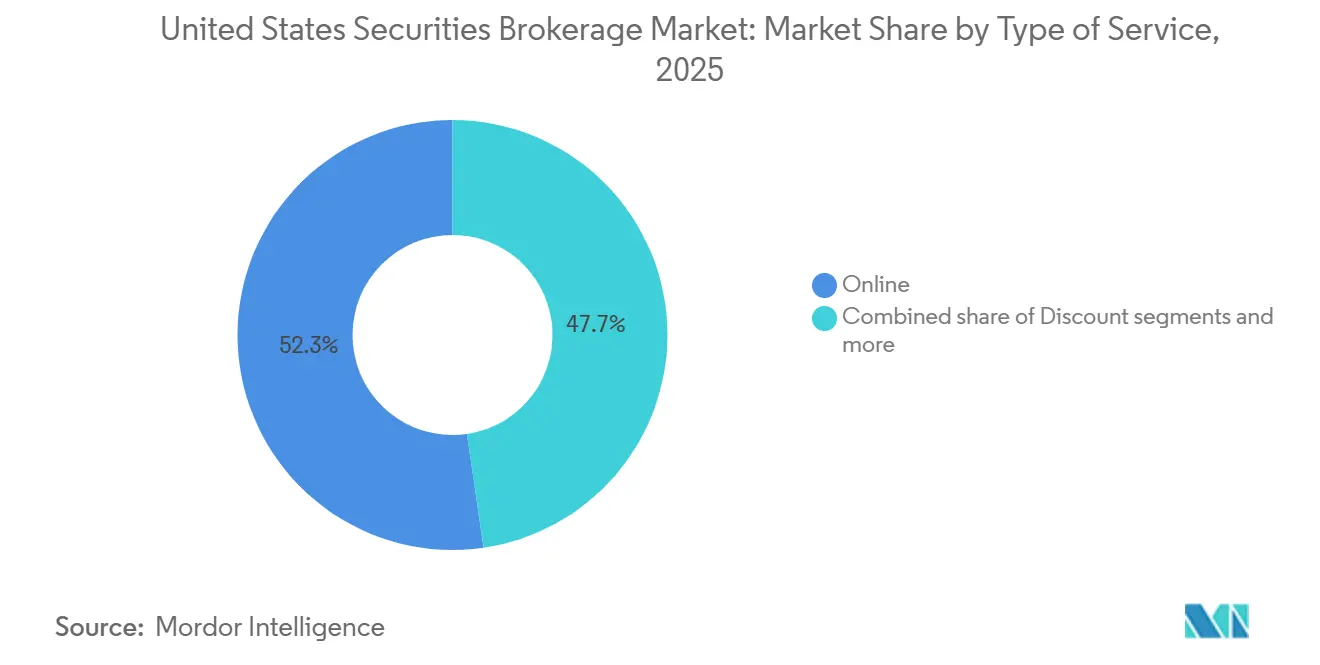

- Nach Art der Dienstleistung führte der Online-Broker den Markt für Wertpapiervermittlung in den Vereinigten Staaten mit einem Umsatzanteil von 52,3 % im Jahr 2025 an, während Robo-Berater-Plattformen bis 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen werden.

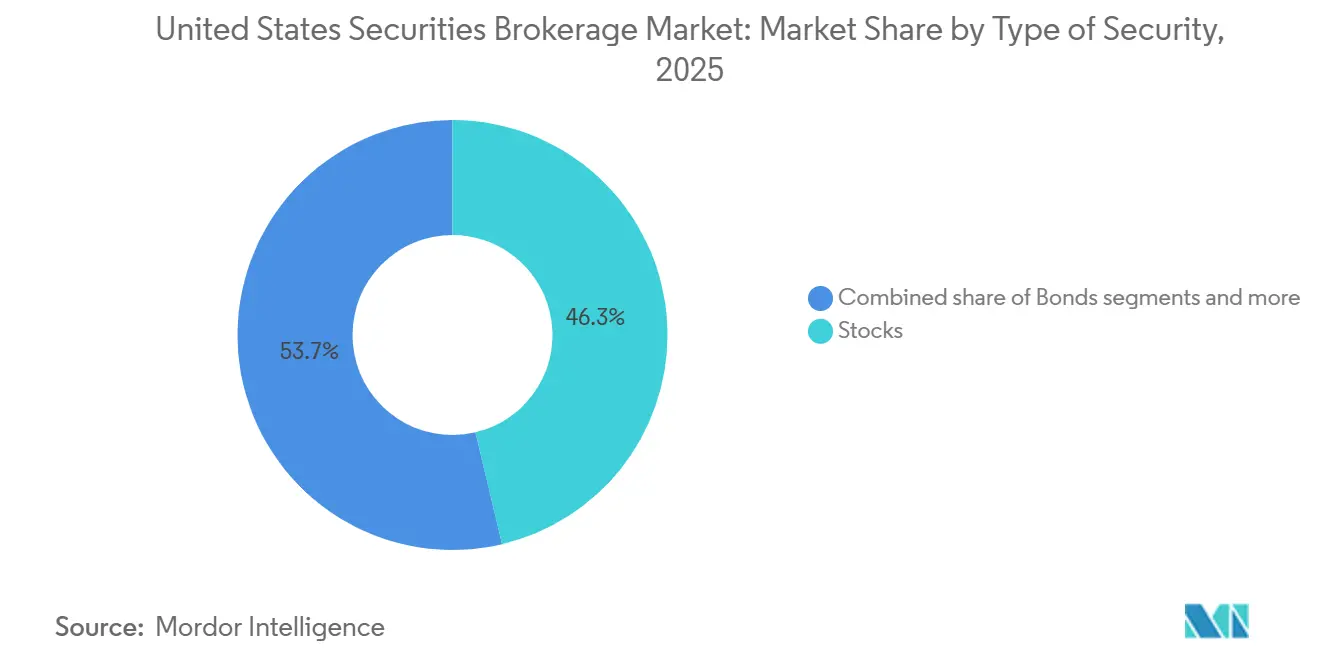

- Nach Art des Wertpapiers entfielen 2025 46,3 % des Marktes für Wertpapiervermittlung in den Vereinigten Staaten auf Aktien, und Derivate sollen mit einer CAGR von 9,2 % über 2026–2031 am schnellsten wachsen.

- Nach Kundentyp hielten Privatanleger 2025 einen Anteil von 61,4 % am Markt für Wertpapiervermittlung in den Vereinigten Staaten, wobei diese Gruppe mit einer CAGR von 9 % bis 2031 ebenfalls das schnellste Wachstum verzeichnen soll.

- Nach Geografie entfiel 2025 ein Anteil von 35,4 % des Marktes für Wertpapiervermittlung in den Vereinigten Staaten auf den Süden, während der Westen mit einer CAGR von 6,6 % über 2026–2031 das schnellste Wachstum verzeichnen soll.

- Nach Art der Vermittlungsdienstleistung erfasste die Aktienvermittlung 2025 einen Anteil von 41,2 % am Markt für Wertpapiervermittlung in den Vereinigten Staaten, und die Devisenvermittlung soll mit einer CAGR von 7,9 % bis 2031 die am schnellsten wachsende Dienstleistung sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wertpapiervermittlung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Engagement von Privatanlegern nach dem Wechsel zu provisionsfreiem Handel | +3.2% | National, Konzentration im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Digitalisierung der Back-Office-Abwicklung und Verrechnung | +2.5% | National, angeführt von Finanzzentren im Nordosten | Kurzfristig (≤ 2 Jahre) |

| SEC-Regulierung im besten Interesse des Kunden treibt Beratungsverbesserungen voran | +1.8% | National, mit erhöhter Compliance im Nordosten | Mittelfristig (2–4 Jahre) |

| Tokenisierung traditioneller Vermögenswerte ermöglicht Bruchteilshandel | +2.3% | National, frühe Einführung in Technologiezentren im Westen mit Ausstrahlungseffekten auf den Nordosten | Langfristig (≥ 4 Jahre) |

| Einsatz von KI-gestützter Anlegeranalyse für Hyperpersonalisierung | +1.9% | National, Konzentration in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Eingebettete Vermittlungsangebote von Banken innerhalb von Super-Apps | +1.3% | National, frühe Gewinne in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Engagement von Privatanlegern nach dem Wechsel zu provisionsfreiem Handel

Die Zuflüsse von Privatanlegern in US-amerikanische Aktien erreichten 2025 308 Milliarden USD, was frühere Höchststände übertraf und bestätigte, wie der provisionsfreie Zugang nun in eine nachhaltige Vermögensakkumulation im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten umgewandelt wird. Privatanleger trugen 2025 20–35 % des täglichen Aktienhandelsvolumens bei, und dieser Anteil unterstützte die Tiefe der Liquidität bei Einzeltiteln, einen höheren Optionsumsatz und eine kontinuierlichere Kapitalbereitstellung. Großhandels-Market-Maker vermitteln weiterhin einen großen Anteil des Privatkundenauftragsflusses im Rahmen des bestehenden Auftragsabwicklungsrahmens, was die Prüfung der Ausführungsqualität und potenzielle regulatorische Maßnahmen aufrechthält[2]Mitarbeiter, „Prüfungsprioritäten 2026”, US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, sec.gov. Plattformen mit skalierten Kundenstämmen erweiterten Premium-Funktionen und verbreiterten Produktmenüs, was das wiederkehrende Engagement unterstützte und gleichzeitig die Auswirkungen einer geringeren Monetarisierung pro Transaktion abmilderte. Die Margin-Kreditvergabe bleibt angesichts der auf erhöhtem Niveau verbleibenden Zinssätze wichtig für den Umsatzmix, erhöht jedoch die Sensitivität gegenüber Volatilitätsspitzen angesichts des Rekordverschuldungsgrades Anfang 2026. Die Kombination aus mobilem Design, Bruchteilszugang und kontinuierlicher Weiterbildung hat die Beteiligung jüngerer Bevölkerungsgruppen ausgeweitet, was die Produktentwicklung und Beratungsmodelle im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten neu gestaltet.

Beschleunigte Digitalisierung der Back-Office-Abwicklung und Verrechnung

Die T+1-Abwicklungsänderung, die 2024 in Kraft trat, reduzierte den Bedarf an Clearingfonds und Margenforderungen, was die Liquiditätsnutzung verbesserte und das Gegenparteirisiko im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten komprimierte. Tokenisierungspiloten im traditionellen Verwahrungsbereich sind nun für einen schrittweisen Rollout genehmigt, was die Grundlage für programmierbare Abwicklung und Vermögensmobilität legt. Die Distributed-Ledger-Repo-Plattform von Broadridge verzeichnete Ende 2025 einen starken Anstieg der täglichen Volumina, was die anhaltende Nachfrage nach Echtzeit-Sicherheiten- und Finanzierungsworkflows demonstriert. Die Nachrichtenstandardisierung hat durch die Einführung von ISO 20022 im grenzüberschreitenden Verkehr Fortschritte gemacht, was die Abstimmungsleistung verbessert und zukünftige Echtzeit-Bestätigungen unterstützt. Das Echtzeit-Zahlungsnetzwerk von The Clearing House verarbeitete 2025 steigende Volumina, und dieser Schwung unterstützt schnellere Geldbewegungen rund um die Handelsfinanzierung und Auszahlungen[3]Unternehmenskommunikation, „RTP-Quartalskennzahlen”, The Clearing House, theclearinghouse.org. Große Institutionen haben ihre Technologieinvestitionen zur Modernisierung der Kernverarbeitungssysteme erhöht, was den Markt für Wertpapiervermittlung in den Vereinigten Staaten für eine weitere Komprimierung des Abwicklungszyklus positioniert, da die betriebliche Resilienz zunimmt.

SEC-Regulierung im besten Interesse des Kunden treibt Beratungsverbesserungen voran

Die Regulierung im besten Interesse des Kunden war ein konsistenter Aufsichtsschwerpunkt, und die Durchsetzungsaktivitäten im Jahr 2025 bestätigten, dass Dokumentationsstandards, Konfliktminderung und Produkteignungsaufsicht zentral für den Betrieb von Broker-Dealern sind. Prüfungen im Jahr 2026 listen die Regulierung im besten Interesse des Kunden als Prioritätsbereich auf, und von Unternehmen wird erwartet, dass sie die Überwachung von Kontotypempfehlungen, Übertragungen und vergleichenden Kostenanalysen verbessern. Mehrere Maßnahmen im Jahr 2025 zitierten Versäumnisse bei der Offenlegung von Gebührenänderungen oder dem Nachweis von Sorgfaltspflichten, was die Notwendigkeit von Echtzeit-Kontrollen verstärkte, die in Kunden-Onboarding- und Empfehlungsworkflows eingebettet sind. CFP-Fachleute berichteten, dass die Einhaltung erhöhter Standards keine weitverbreitete Abwanderung von Kunden oder höhere Mindestbeträge auslöste, und viele unterstützen eine Konvergenz hin zu einheitlichen Treuhandanforderungen im Laufe der Zeit. Die Anforderungen des Formulars CRS haben die Transparenz bei Dienstleistungen, Gebühren und Interessenkonflikten verbessert und unterstützen Kundenvergleiche zwischen transaktionalen und gebührenbasierten Angeboten. Diese Änderungen beschleunigen die Migration hin zu beratungs- und planungszentrierten Modellen, die wiederkehrende Einnahmen stabilisieren und die Abhängigkeit von Handelsprovisionen innerhalb der Wertpapiervermittlungsbranche in den Vereinigten Staaten verringern.

Tokenisierung traditioneller Vermögenswerte ermöglicht Bruchteilshandel

Die Tokenisierung realer Vermögenswerte skaliert über festverzinsliche Wertpapiere, Fonds und private Kredite hinaus, wobei die On-Chain-Vermögenswerte im Jahr 2025 wuchsen und längerfristige Prognosen auf einen Wert von mehreren Billionen bis 2031 hinweisen, da sich die Einführung von Pilotprojekten auf die Produktion ausweitet. Tokenisierte US-Staatsanleihen expandierten im Laufe des Jahres 2025, da Institutionen On-Chain-Geldmarkt- und kurzlaufende Strategien einsetzten, die von etablierten Vermögensverwaltern verwaltet wurden. BlackRocks On-Chain-Geldmarktfonds überschritt 2025 die Marke von 550 Millionen USD an Vermögenswerten, was die Beteiligung der Mainstream-Käuferseite an tokenisierten Geldäquivalenten veranschaulicht[4]Unternehmenskommunikation, „BUIDL-Fonds-Update”, BlackRock, blackrock.com. Die US-amerikanische Wertpapier- und Börsenaufsichtsbehörde klärte Anfang 2026 Elemente der Taxonomie tokenisierter Wertpapiere, was die rechtliche Unsicherheit für Plattformen verringerte, die On-Chain-Emission und Sekundärhandel integrieren. Der Tokenisierungspilot der DTCC für DTC-verwahrte Vermögenswerte unterstützt die Interoperabilität mit bestehender Marktinfrastruktur und bietet einen institutionellen Pfad für Skalierung. Die NYSE kündigte 2026 Pläne an, eine Handelsumgebung für tokenisierte Wertpapiere aufzubauen, die der Nachfrage der Anleger nach Bruchteilszugang, kontinuierlichen Handelsfenstern und nahezu sofortiger Abwicklung entspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margin-Kreditexposition bei steigender Zinsvolatilität | -2.1% | National, erhöhte Auswirkungen in volatilen Perioden | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Ausgaben für Cybersicherheit komprimiert Margen | -1.7% | National, unverhältnismäßige Belastung für mittelgroße Unternehmen | Mittelfristig (2–4 Jahre) |

| Durch Konsolidierung ausgelöste Preiskriege erodieren Provisionseinnahmen | -2.4% | National, mit stärkeren Auswirkungen in großen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten durch Geldwäschebekämpfungs- und Kundenidentifikationspflichten | -1.5% | National, mit strengerer Aufsicht in bestimmten Rechtsgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Margin-Kreditexposition bei steigender Zinsvolatilität

FINRA meldete Margin-Schulden von 1,279 Billionen USD im Januar 2026, was einen neuen Rekord aufstellte und einen mehrmonatigen Anstieg der Anlegerverschuldung verlängerte. Erhöhte Leitzinsen haben die Kreditkosten hoch gehalten, was verschuldete Konten dazu zwingt, in volatilen Perioden höhere Renditehürden zu überwinden. Wartungsanforderungen können von Brokern einseitig angepasst werden, und die Regeln der FINRA legen Mindestanforderungen fest, die Unternehmen aus Risikomanagementgründen oft überschreiten, was das Potenzial für plötzliche Liquidierungen in Stressphasen erhöht. Historische Muster zeigen, dass Kursrückgänge in Margin-Konten bei Risikoaversion größer und schneller sind als in Barkonten, was Rückkopplungsschleifen verstärkt, wenn die Volatilität ansteigt. Der Aufbau von Verschuldung ist daher zu einem systemischen Überwachungspunkt für Aufsichtsbehörden und Broker im Markt für Wertpapiervermittlung in den Vereinigten Staaten geworden.

Eskalation der Ausgaben für Cybersicherheit komprimiert Margen

Die durchschnittlichen Kosten von Datenschutzverletzungen im Finanzdienstleistungsbereich erreichten 2024 6,08 Millionen USD, was deutlich über dem branchenübergreifenden Durchschnitt lag und die finanziellen Risiken für Broker-Dealer unterstreicht. Änderungen der Verordnung S-P, die 2024 verabschiedet wurden, erfordern Vorfallreaktionsprogramme, Lieferantenaufsicht und Kundenbenachrichtigungen innerhalb von 30 Tagen für große Unternehmen bis Ende 2025, was die erforderlichen Investitionen in Erkennung und Reaktion ausweitet. FINRA-Maßnahmen im Jahr 2024 hoben Versäumnisse bei der Implementierung grundlegender Kontrollen wie Multi-Faktor-Authentifizierung und Verschlüsselung hervor, und diese Fälle signalisierten, dass die Durchsetzung von Cyber-Kontrollen in 2025 und 2026 verschärft werden würde. Cyber-Versicherungsmärkte verlangen zunehmend spezifische technische Kontrollen für die Zeichnung und Erneuerung, was die Kosten auf Unternehmen mit geringerer Reife verlagert. Broker-Dealer kleinerer Größe tragen eine höhere relative Belastung, da feste Cyber-Kosten schlecht skalieren, was die Margen drückt, es sei denn, Plattformen konsolidieren oder übernehmen gemeinsame Dienste. Dieses Kostenprofil ist nun ein struktureller Faktor in der Wettbewerbsdynamik des Marktes für Wertpapiervermittlung in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Wertpapiers: Derivate treten aus dem Schatten der Aktien

Aktien hatten 2025 einen Anteil von 46,3 %, unterstützt durch anhaltendes Privatkundenengagement und die Verfügbarkeit reibungsarmer Ausführung, die das Volumen im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten steigerte. Options- und Futures-Aktivitäten beschleunigten sich, da Anleger Absicherungs- und Einkommensstrategien neben dem Aktienengagement nutzten, und das Optionshandelsvolumen stieg im vierten Quartal 2025 bei einem führenden elektronischen Broker um 27 % im Jahresvergleich. Bruchteilseigentum und mobiler Zugang hielten Einzeltitelaktien im Mittelpunkt der Kundenportfolios, während Eignungsstandards weiterhin eine verstärkte Aufsicht für komplexe Produkte erfordern. Tokenisierte festverzinsliche Wertpapiere und Fonds expandierten 2025, was neue digitale Hüllen zum Wertpapiermix in Verwahrungs- und Clearing-Pipelines hinzufügte. Die Struktur des Segments spiegelt ein Gleichgewicht zwischen aktiengetriebenem Engagement und der Nutzung von Derivaten für taktische und Risikomanagementzwecke im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten wider.

Derivate sollen mit einer CAGR von 9,2 % über 2026–2031 das schnellste Wachstum verzeichnen, was die Einführung von Options-Overlays und Volatilitätsstrategien auf Mainstream-Plattformen widerspiegelt. Regulatorische Rahmenbedingungen erfordern optionsspezifische Genehmigungen und Margin-Governance, was die Risikobereitschaft und Strategieauswahl sowohl für Privatkunden- als auch für Beratungskonten prägt. Geldmarkt- und Staatsanleihenengagements wurden ebenfalls durch Tokenisierung modernisiert, und On-Chain-Fonds, die von etablierten Vermögensverwaltern verwaltet werden, haben institutionelle Anwendungsfälle validiert. Diese Diversifizierung erweitert das investierbare Instrumentarium über traditionelle Hüllen hinaus und unterstützt inkrementelles Wachstum von Anlegern, die präzise Engagements und Liquiditätsfunktionen suchen. Da Plattformen Bildung, Analysen und Pre-Trade-Kontrollen ausbauen, wird die Einführung von Multi-Asset-Strategien innerhalb der Wertpapiervermittlungsbranche in den Vereinigten Staaten voraussichtlich zunehmen.

Nach Art der Vermittlungsdienstleistung: Aktien dominieren, Devisen beschleunigen sich

Die Aktienvermittlung erfasste 2025 einen Anteil von 41,2 %, da Aktienhandel, Options-Overlays und Bruchteilszugang der Anker der Kundenaktivität auf führenden Plattformen blieben. Größere Broker monetarisieren durch Beratungsgebühren, Zinserträge und Wertpapierhandelseinnahmen, da Handelsprovisionen nun eine kleinere Rolle im Gesamteinkommen des Sektors spielen. Umfangreiche Produktmenüs und einheitliche digitale Erlebnisse haben die Kundenbindung verbessert, während die Aufsicht über die beste Ausführung den Fokus auf Ausführungsqualität und Routing-Praktiken aufrechterhält. Der Zugang zu mehreren Anlageklassen innerhalb eines einzigen Kontos bleibt ein Differenzierungsmerkmal, da Anleger konsolidierte Workflows bevorzugen, die Handel, Bargeldverwaltung und Beratung verbinden.

Die Devisenvermittlung soll mit einer CAGR von 7,9 % über 2026–2031 wachsen, da Plattformen Währungspaare, Echtzeit-Finanzierungsschienen und integrierte Analysen für Privat- und professionelle Nutzer ausbauen. Multi-Asset-Broker nutzen den Währungszugang zur Ergänzung von Aktien, Derivaten und festverzinslichen Wertpapieren, wobei enge Spreads und transparente Preismodelle die Einführung unter aktiven Händlern verbessern. Wertpapierbesicherte Kredite und zweckfreie Darlehen bieten alternative Liquidität zur Finanzierung von Investitionen oder zur Verwaltung persönlicher Finanzbedürfnisse, was den Wert von Vermittlungsökosystemen stärkt, die bankähnliche Funktionen integrieren. Beratungs- und Compliance-Anforderungen variieren bei Aktien, Devisen und Rohstoffen, und die Notwendigkeit, mehrere Regelwerke zu überwachen, begünstigt Unternehmen mit starken zentralen Compliance-Funktionen. Dieser Mix unterstützt weiterhin das Wachstum, da Kunden Komfort, Breite und Kosteneffizienz im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten suchen.

Nach Art der Dienstleistung: Online dominiert, Robo-Berater steigen auf

Online-Vermittlungsdienstleistungen hielten 2025 einen Anteil von 52,3 %, was die Migration von filialbasierten zu mobilfokussierten Modellen und die Skalenvorteile des digitalen Onboardings, der Weiterbildung und der selbstgesteuerten Tools widerspiegelt. Führende Plattformen meldeten 2025 starkes Konto- und Vermögenswachstum, was verstärkte, wie digitale Infrastruktur Engagement in dauerhafte Kundenbeziehungen umwandelt. Die Online-Durchdringung beschleunigte auch Beratungsworkflows durch integrierte Planung und Analysen, was dazu beitrug, Einnahmen hin zu wiederkehrenden Gebührenströmen zu diversifizieren, da Handelsprovisionen zurückgingen. Das Formular CRS verbesserte die Transparenz und unterstützte das Kundenverständnis von gebührenbasierten gegenüber transaktionalen Dienstleistungen in digitalen Kanälen.

Robo-Berater-Plattformen sollen mit einer CAGR von 15,2 % bis 2031 das am schnellsten wachsende Modell sein, wobei Automatisierung, Steueroptimierung und kostengünstige Indexstrategien mit den Bedürfnissen der breiten Vermögensschicht übereinstimmen. Hybride Beratungsmodelle, die digitale Portfolios mit menschlichen Planern kombinieren, skalieren weiter, und Altersvorsorge- und zielorientierte Funktionen sind zum Standard in verwalteten Kontoangeboten geworden. Broker-Dealer und registrierte Anlageberater passen sich an unterschiedliche regulatorische Rahmenbedingungen an, und Offenlegungen sollen Verhaltensstandards auf eine für Kunden vergleichbare Weise klären. Da sich die Automatisierung über Onboarding, Neugewichtung und Berichterstattung ausbreitet, sinken die Servicekosten, was eine breitere Einführung im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten unterstützt.

Nach Kundentyp: Privatkunden führen und halten Dynamik aufrecht

Privatanleger hielten 2025 61,4 % der Aktivität und sollen mit einer CAGR von 9 % bis 2031 am schnellsten wachsen, da mobile Erlebnisse, reibungsarme Finanzierung und Bruchteilszugang die Beteiligung über Marktzyklen hinweg konsistent halten. Der Privatkundenhandel hielt 2025 einen täglichen Volumenbeitrag von 20–35 % aufrecht, was die Liquidität bei Einzeltiteln und Optionen auf Mainstream-Handelsplätzen vertiefte. Das Wachstum dieser Gruppe wird auch durch Beratungstransparenz unter der Regulierung im besten Interesse des Kunden und die Ausweitung von Bildungsinhalten beeinflusst, was die finanzielle Bildung und Portfolioresilienz im Laufe der Zeit verbessert.

Hochvermögende und institutionelle Segmente bleiben wichtig für Ausführungsqualität, Produktbreite und Prime-Services-Wirtschaft. Die institutionelle Beteiligung treibt die Nachfrage nach algorithmischer Ausführung, Wertpapierleihe und Cross-Margin-Fähigkeiten an, während hochvermögende Kunden maßgeschneiderte Planung und Zugang zu alternativen Anlagen benötigen. Broker-Dealer optimieren ihre Servicemodelle über Segmente hinweg, wobei skalierte Plattformen abgestufte Angebote einsetzen, die Konsistenz in Aufsicht und Berichterstattung aufrechterhalten. Diese Segmentierung unterstützt ausgewogenes Wachstum und Resilienz im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten.

Geografische Analyse

Der Süden hielt 2025 einen Anteil von 35,4 %, begünstigt durch Vermögensmigration in steuerlich vorteilhafte Bundesstaaten und Unternehmensumzüge, die die lokale Kundenbasis für Vermögens- und Vermittlungsdienstleistungen erweiterten. Regionale Zentren in Florida und Texas zogen Vermögenszuflüsse und Plattformexpansion an, während Beratungsunternehmen in schnell wachsenden Ballungsräumen aufstockten, um neue Kundenakquise zu unterstützen. Das regulatorische Umfeld und die Betriebskosten begünstigen das Wachstum in mehreren südlichen Bundesstaaten, was Filial- und Talentexpansionspläne unterstützt. Der Anteil des Südens am Markt für Wertpapiervermittlung in den Vereinigten Staaten spiegelt diese Kombination aus Migrationstrends, Geschäftsklima und fortlaufender digitaler Einführung wider, die eine Ferndienstleistungserbringung ermöglicht. Die Exposition der Region gegenüber Klima- und Infrastrukturrisiken bleibt ein operativer Planungsfaktor für Geschäftskontinuität und Datenschutz.

Der Westen hatte 2025 einen Anteil von etwa 28 % und soll mit einer CAGR von 6,6 % über 2026–2031 das schnellste regionale Wachstum verzeichnen. Der Technologiesektorwohlstand in Kalifornien und dem pazifischen Nordwesten, kombiniert mit konzentrierter Aktienvergütung, treibt weiterhin die Nachfrage nach Planung, Diversifizierung und derivatebasierter Absicherung an. Innovationszentren beschleunigen auch die Einführung tokenisierter Instrumente, digitaler Vermögenswerte und fortschrittlicher Analysen, die zunehmend in traditionelle Vermittlungsworkflows integriert werden. Die Datenschutzregeln Kaliforniens fügen Compliance-Komplexität hinzu, die Unternehmen mit bundesstaatlichen Datenschutzerwartungen unter der Verordnung S-P harmonisieren. Einige Akteure gleichen Kostendruck aus, indem sie in benachbarte Bundesstaaten expandieren, die niedrigere Betriebskosten bieten, während sie die Kundenabdeckung in den Kernmärkten an der Westküste aufrechterhalten.

Der Nordosten hielt 2025 einen Anteil von etwa 24 % und dient als primäres Zentrum für Kapitalmarktinfrastruktur, wobei Clearing-, Verwahrungs- und Börsenbetriebe die Region verankern. DTCC meldete 2024 große Volumina durch New Yorker Operationen, was die Führungsrolle bei der Post-Trade-Modernisierung und Tokenisierungspiloten unterstützt, die sich bis 2026 weiterentwickeln. Die dichte Berater-, Vermögensverwaltungs- und institutionelle Kundenbasis der Region unterstützt ein tiefes Fachwissen in quantitativen Strategien und regulatorischer Technologie. Die regulatorische Aufsicht bleibt ausgeprägt, und staatliche Regeln in New York ergänzen die bundesstaatliche Aufsicht mit strengen Cyber- und Geldwäschebekämpfungserwartungen. Trotz der schrittweisen Migration in steuergünstigere Bundesstaaten bleibt der Nordosten entscheidend für die Gestaltung von Standards, Technologieeinführung und Marktstruktur im Markt für Wertpapiervermittlung in den Vereinigten Staaten.

Wettbewerbslandschaft

Die Konsolidierung hat die Anzahl der registrierten Broker-Dealer reduziert und das verwaltete Vermögen auf großen Plattformen konzentriert, wobei Daten aus 2024 eine geringere Unternehmensanzahl neben einer hohen Konzentration von Branchenvermögen zeigen. Skalierte Akteure haben bedeutende Akquisitionen durchgeführt und große Vermögensbases übernommen, was Netzwerkvorteile in Produktbreite, Preisgestaltung und Technologie schuf. Ein führender elektronischer Broker meldete 2025 ein Kontowachstum von 32 % und höhere Provisionseinnahmen, begünstigt durch starke Options- und Futures-Volumina, während das Nettozinseinkommen von größeren Margin-Salden profitierte. Diese Schritte unterstreichen, wie Skalierung, Kapitalkosten und technische Tiefe die Wettbewerbsfähigkeit im gesamten Markt für Wertpapiervermittlung in den Vereinigten Staaten definieren.

Geschäftsmodelle rotieren weiterhin hin zu gebührenbasierter Beratung, Zinserträgen und diversifizierten Handelseinnahmen, da Provisionsanteile im Gesamtmix zurückgehen. Beste Ausführung, Transparenz beim Auftragsrouting und potenzielle Änderungen der Marktstrukturregeln bleiben unter Überprüfung, und Unternehmen haben sich an den aktuellen Rahmen angepasst, während sich regulatorische Agenden weiterentwickeln. Gleichzeitig modernisieren T+1-Abwicklung, Tokenisierungspiloten und Echtzeitzahlungen Post-Trade-Workflows und Kundenfinanzierung, was Reibung reduziert und höheres Engagement unterstützt. Cybersicherheits- und Datenschutzverpflichtungen steigen weiter, und diese Kosten verstärken Skalenvorteile, die es größeren Unternehmen ermöglichen, Fixkosten auf breitere Einnahmenbases zu verteilen.

Technologiefähigkeiten sind nun zentral für die Differenzierung, wobei KI-gestützte Analysen, Kundenkommunikationshilfen und automatisierte Dokumentation von führenden Vermögensplattformen in 2025 und 2026 eingesetzt werden. Morgan Stanley setzte KI-Unterstützung für Beratergespräche ein, um Dokumentation und Compliance-Nachweise zu optimieren, während andere Institutionen agentische Workflows für Neugewichtung und Aufsichtsprüfungen einbetteten. Vermögensverwalter entwickelten KI-Copiloten innerhalb von Portfoliosystemen und Analyse-Dashboards weiter, was die Narrativgenerierung und Stresstests für die Kundenberichterstattung verbessert. Verwahrungs- und Vermittlungsanbieter ermöglichten auch den Zugang zu tokenisierten Produkten und Stablecoin-Schienen für schnellere Finanzierung, was zeigt, wie digitale Vermögensinfrastruktur komplementär zu traditionellen Dienstleistungen wird, anstatt separat zu sein. Diese Investitionen stärken Wettbewerbspositionen, da der Markt für Wertpapiervermittlung in den Vereinigten Staaten auf moderner Infrastruktur skaliert.

Marktführer der Wertpapiervermittlungsbranche in den Vereinigten Staaten

Charles Schwab

Fidelity Investments

Robinhood Markets

Interactive Brokers

Morgan Stanley Wealth Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Charles Schwab hat die Einführung von Schwab Crypto angekündigt, einer Spot-Krypto-Handelsplattform, die in den kommenden Wochen schrittweise für Privatkunden eingeführt werden soll. Die Plattform ermöglicht den direkten Handel mit Bitcoin und Ethereum, unterstützt durch Bildungsressourcen und professionelle Beratung, zu wettbewerbsfähigen Preisen.

- Januar 2026: Interactive Brokers hat die Stablecoin-Finanzierung für Brokerage-Konten eingeführt, die es berechtigten Kunden ermöglicht, Gelder einzuzahlen und innerhalb von Minuten auf den Handel mit traditionellen Wertpapieren auf 170 globalen Märkten zuzugreifen. Der Dienst läuft kontinuierlich, einschließlich Wochenenden und Feiertagen.

- Januar 2026: Die NYSE kündigte die Entwicklung einer Handelsplattform für tokenisierte Wertpapiere an, die auf einen 24/7-Zugang, Bruchteilseigentum und nahezu sofortige Abwicklung abzielt, in Übereinstimmung mit der Klarstellung der Taxonomie tokenisierter Wertpapiere durch die US-amerikanische Wertpapier- und Börsenaufsichtsbehörde vom Januar 2026.

- Juli 2025: Der GENIUS Act etablierte einen bundesstaatlichen Rahmen für Zahlungs-Stablecoins und bezeichnete Emittenten als Finanzinstitute im Rahmen des Bankgeheimnisgesetzes, mit Auswirkungen auf Broker-Dealer, die Stablecoin-Schienen für Finanzierung und Abwicklung integrieren.

Berichtsumfang des Marktes für Wertpapiervermittlung in den Vereinigten Staaten

Wertpapiervermittlung bezeichnet die Vermittlung oder Vertretung einer Person beim Kauf, Verkauf oder Tausch von Wertpapieren im normalen Geschäftsverlauf gegen eine Provision, Gebühr oder sonstige Vergütung. Eine vollständige Hintergrundanalyse des Marktes für Wertpapiervermittlung in den Vereinigten Staaten ist im Bericht enthalten, der eine Bewertung der Wirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile umfasst.

Der Markt für Wertpapiervermittlung in den Vereinigten Staaten ist nach Typ, nach Modus und nach Art der Einrichtung segmentiert. Nach Typ ist der Markt in Derivate- und Rohstoffvermittlung, Börsen, Anleihenvermittlung, Aktienvermittlung und sonstige Aktienvermittlung unterteilt. Nach Modus ist der Markt in Online und Offline unterteilt. Nach Art der Einrichtung ist der Markt in exklusive Broker, Banken, Investmentgesellschaften und sonstige Einrichtungstypen unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Wertpapiervermittlung in den Vereinigten Staaten in Wert (USD) für alle oben genannten Segmente.

| Anleihen |

| Aktien |

| Schatzanweisungen |

| Derivate |

| Sonstige (börsengehandelte Fonds, Investmentfonds) |

| Aktien |

| Versicherungen |

| Hypotheken |

| Immobilien |

| Devisen |

| Leasing |

| Sonstige (Rohstoffe) |

| Vollservice |

| Discount |

| Online |

| Robo-Berater |

| Broker-Dealer |

| Privatkunden |

| Hochvermögende Privatpersonen |

| Institutionelle Kunden |

| Kleine und mittlere Unternehmen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Art des Wertpapiers | Anleihen |

| Aktien | |

| Schatzanweisungen | |

| Derivate | |

| Sonstige (börsengehandelte Fonds, Investmentfonds) | |

| Nach Art der Vermittlungsdienstleistung | Aktien |

| Versicherungen | |

| Hypotheken | |

| Immobilien | |

| Devisen | |

| Leasing | |

| Sonstige (Rohstoffe) | |

| Nach Art der Dienstleistung | Vollservice |

| Discount | |

| Online | |

| Robo-Berater | |

| Broker-Dealer | |

| Nach Kundentyp | Privatkunden |

| Hochvermögende Privatpersonen | |

| Institutionelle Kunden | |

| Kleine und mittlere Unternehmen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wertpapiervermittlung in den Vereinigten Staaten und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Wertpapiervermittlung in den Vereinigten Staaten betrug 2025 673,5 Milliarden USD und soll von 707,6 Milliarden USD im Jahr 2026 auf 906,2 Milliarden USD bis 2031 steigen, bei einer CAGR von 5,07 % über 2026–2031.

Welches Kundensegment führt die Aktivität im Markt für Wertpapiervermittlung in den Vereinigten Staaten an?

Privatkunden führten 2025 mit einem Anteil von 61,4 % und sollen auch mit einer CAGR von 9 % bis 2031 am schnellsten wachsen, unterstützt durch mobilfokussierte Plattformen und Bruchteilszugang.

Was treibt den operativen Wandel im Markt für Wertpapiervermittlung in den Vereinigten Staaten voran?

T+1-Abwicklung, Tokenisierungspiloten und Echtzeit-Zahlungsschienen modernisieren Post-Trade- und Finanzierungsworkflows, reduzieren Risikozeiten und verbessern die Liquiditätsnutzung.

Welche Dienstleistungs- und Produktkategorien expandieren in diesem Bereich am schnellsten?

Robo-Berater-Plattformen sollen mit einer CAGR von 15,2 % und Derivate mit einer CAGR von 9,2 % über 2026–2031 wachsen, was die breitere Einführung von Automatisierung und Optionsstrategien widerspiegelt.

Wie gestalten Regulierungen Geschäftsmodelle im Markt für Wertpapiervermittlung in den Vereinigten Staaten?

Die Regulierung im besten Interesse des Kunden, das Formular CRS und Datenschutzregeln beschleunigen den Schwenk hin zu Beratungseinnahmen, stärkerer Konfliktminderung und verbesserten Kundenoffenlegungen.

Was sind die wichtigsten Risiken, die Broker im Jahr 2026 beobachten?

Rekordhohe Margin-Schulden, steigende Cybersicherheitskosten und kontinuierliche Compliance-Anforderungen sind die wichtigsten Gegenwindfaktoren, die Betriebsmargen und Risikokontrollen belasten.

Seite zuletzt aktualisiert am: