Thermopapier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

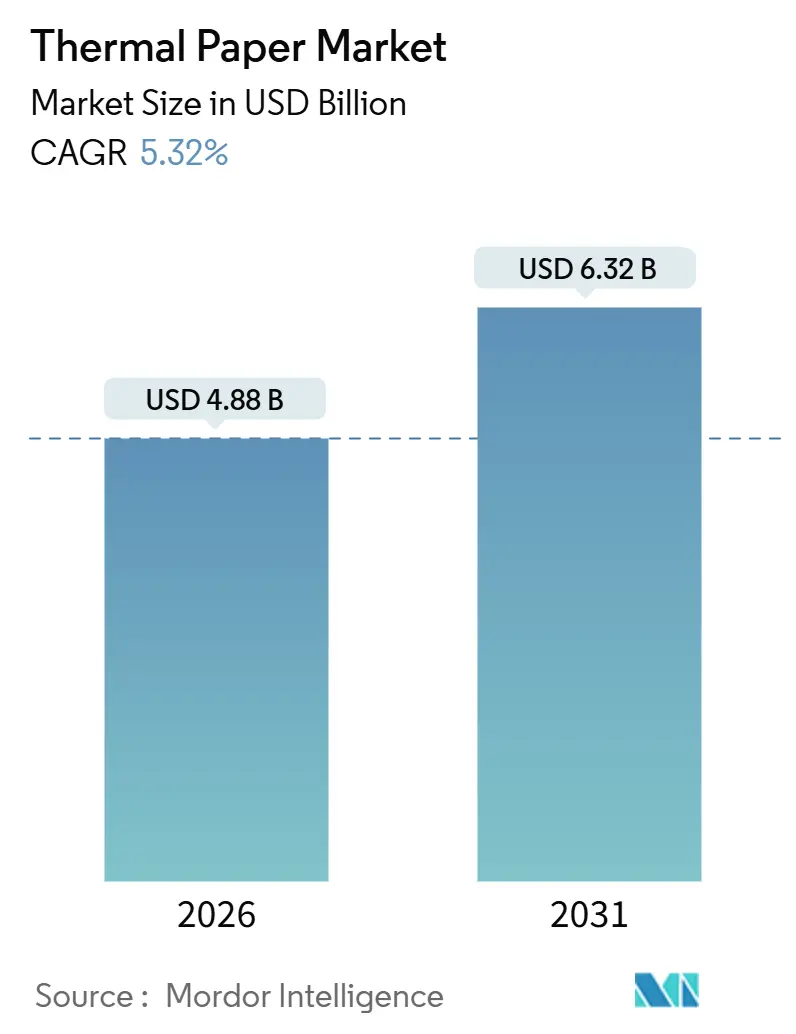

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermopapier-Marktanalyse von Mordor Intelligence

Die Marktgröße für Thermopapier erreichte im Jahr 2026 einen Wert von 4,88 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,32 Milliarden USD erreichen, was einer CAGR von 5,32 % entspricht. Regulatorische Verbote von Bisphenolverbindungen drängen Papierhersteller zur Verwendung phenolfreier Chemikalien, während globale Serialisierungsvorschriften die Nachfrage nach langlebigen, hochauflösenden Etiketten stärken. Asien-Pazifik sichert weiterhin die Stückvolumina dank der beschleunigten Einführung elektronischer Zahlungsmittel, während Südamerika inkrementelles Wachstum verzeichnet, da Programme zur Modernisierung des Einzelhandels ausgerollt werden. Europa und Nordamerika verzeichnen eine Margenkompression aufgrund von Zellstoffpreisschwankungen und Anforderungen zur elektronischen Rechnungsstellung, doch Spezialticket- und RFID-integrierte Qualitäten eröffnen Premiumnischen. Der Wettbewerbsdruck steigt, da asiatische Hersteller ihre Kapazitäten ausbauen, jedoch ermöglicht die technologiegestützte Differenzierung in den Bereichen Sensorintegration, Lebensmittelkontaktsicherheit und Recyclingfähigkeit etablierten Papiermühlen, ihren Marktanteil zu verteidigen.

Wesentliche Erkenntnisse des Berichts

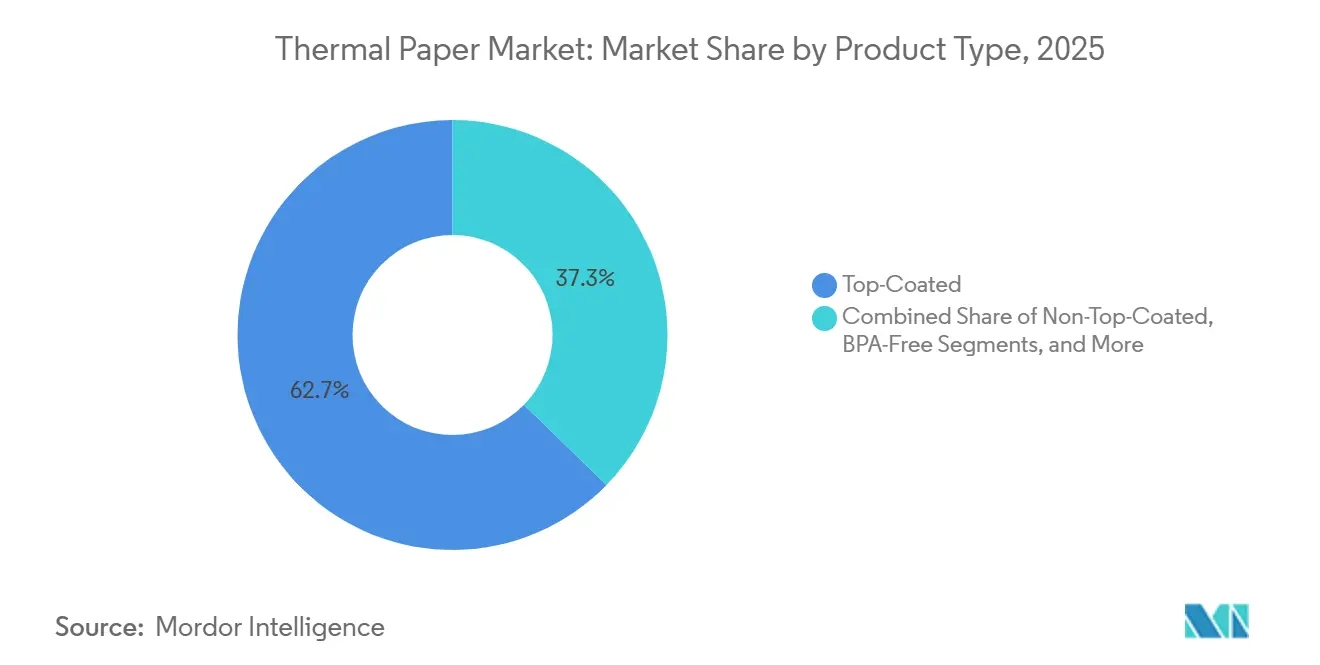

- Nach Produkttyp führten beschichtete Qualitäten im Jahr 2025 mit einem Umsatzanteil von 62,70 %; BPA-freie Formulierungen verzeichnen bis 2031 eine CAGR von 7,90 %.

- Nach Flächengewicht erfasste ≤55 g/m² im Jahr 2025 einen Thermopapier-Marktanteil von 45,80 %, während 56–70 g/m² bis 2031 voraussichtlich mit einer CAGR von 6,50 % wachsen wird.

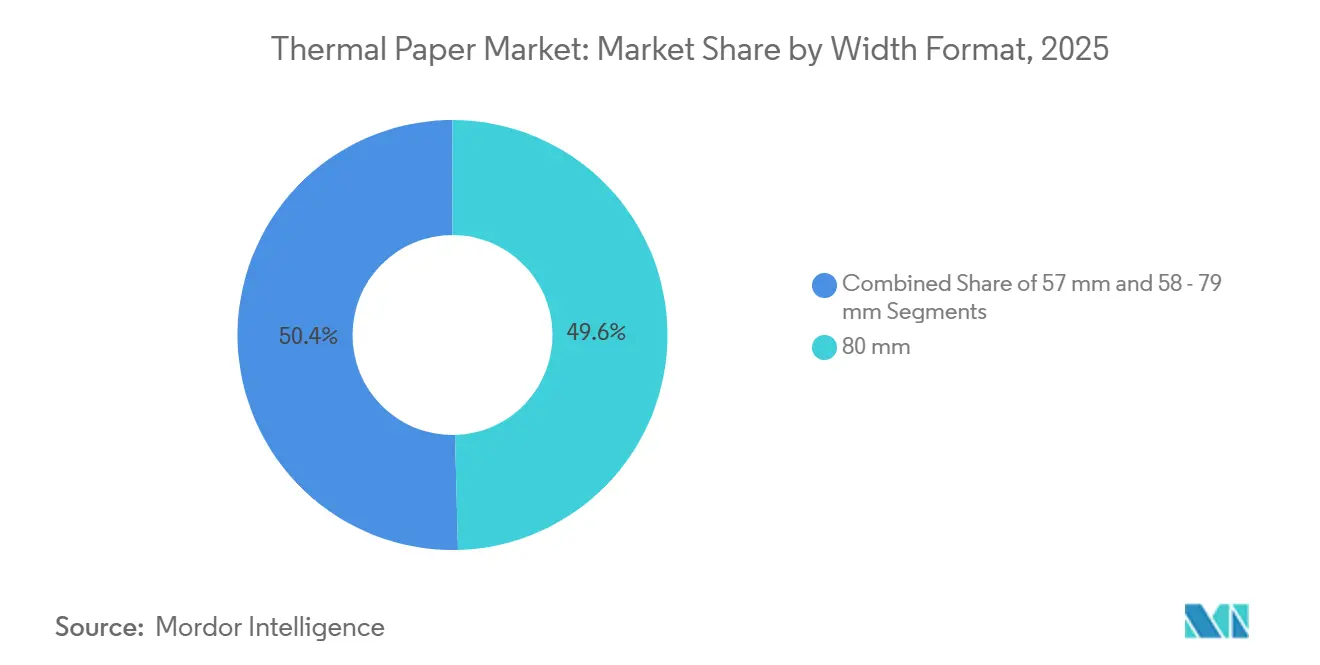

- Nach Breitenformat beherrschten 80-mm-Rollen im Jahr 2025 49,60 % der Thermopapier-Marktgröße, und 57-mm-Rollen expandieren bis 2031 mit einer CAGR von 6,80 %.

- Nach Endverbraucherbranche entfiel auf den Einzelhandel im Jahr 2025 ein Nachfrageanteil von 67,40 %, während die Logistik bis 2031 mit einer CAGR von 8,32 % beschleunigt wächst.

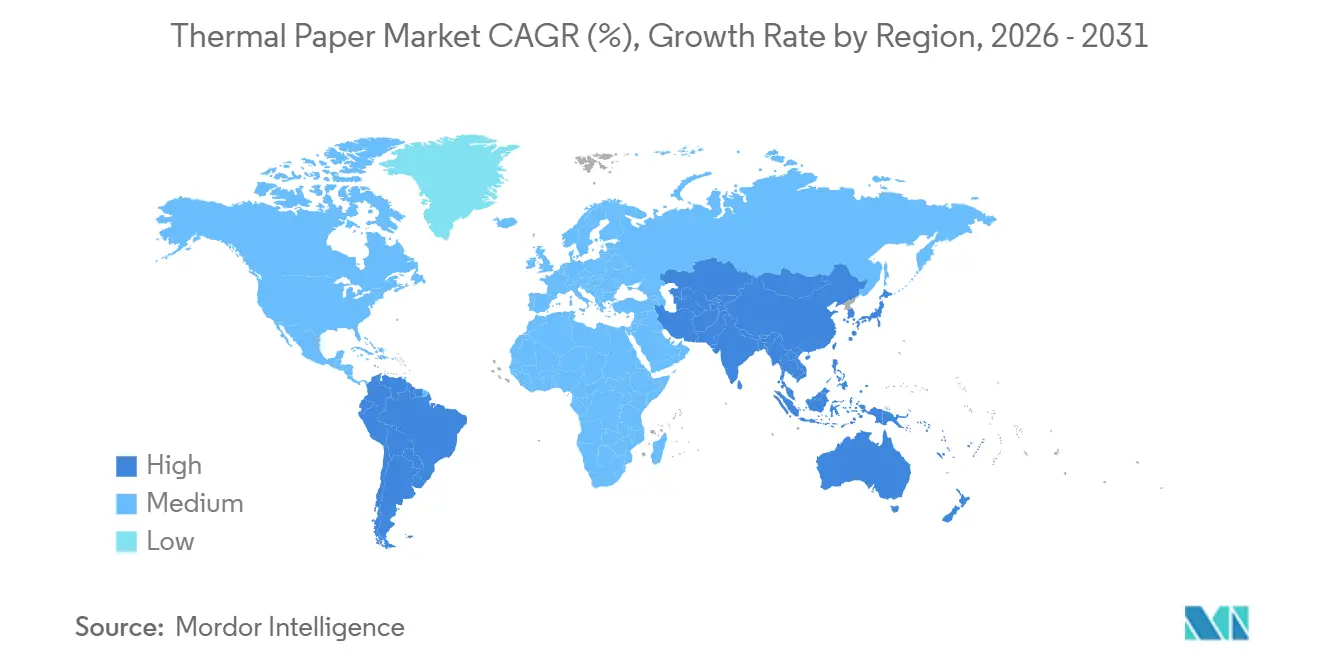

- Nach Geografie trug Asien-Pazifik im Jahr 2025 47,23 % zum Umsatz bei; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 6,41 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Thermopapier-Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Einzelhandels-POS in Schwellenländern | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachstum der Logistik- und E-Commerce-Etikettennachfrage | +1.5% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Obligatorische Pharma- Serialisierung und Kaltkettenettikettierung | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstellung auf BPA-freie und phenolfreie Formulierungen | +1.1% | Europa und Nordamerika, regulatorische Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von RFID-integrierten Smart-Thermal-Etiketten | +0.6% | Nordamerika und Europa, Piloteinsätze in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Innovation bei temperaturindizierenden (TTI) Tickets | +0.4% | Global, frühe Einführung in der Pharma- und Lebensmittel-Kältekette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Einzelhandels-POS in Schwellenländern

Das rasche Wachstum elektronischer Zahlungsökosysteme stimuliert neue Hardware-Installationen und einen wiederkehrenden Rollenverbrauch. Indiens installierte Basis stieg bis Januar 2025 auf 11,2 Millionen Terminals, ein Anstieg von 29 %, der parallel zu einem Anstieg QR-basierter Transaktionen verlief, wobei gedruckte Quittungen für die Waren- und Dienstleistungssteuer-Compliance weiterhin vorgeschrieben sind[1]Quelle: Reserve Bank of India, „Payment System Indicators”, rbi.org.in. Ähnliche Muster in Indonesien, Vietnam und dem Golf-Kooperationsrat sichern Großaufträge für kostengünstige Qualitäten, selbst wenn digitale Kanäle proliferieren. Gerätehersteller, die Quittungsrollen mit Serviceverträgen bündeln, stärken die Beziehungen zwischen Papiermühlen und Konverteuren, und Subventionen für das Onboarding kleiner Händler steigern das inkrementelle Tonnagevolumen. Folglich erlebt der Thermopapier-Markt eine Kanaldiverse in Mikro-Händler-Segmente, die historisch auf handgeschriebene Rechnungen angewiesen waren.

Wachstum der Logistik- und E-Commerce-Etikettennachfrage

Fulfillment-Center skalieren den Etikettenverbrauch schneller als Einzelhandelsquittungen, da der Paketdurchsatz steigt. Die Ausgaben für Lagerautomatisierung werden voraussichtlich von 26,5 Milliarden USD im Jahr 2024 auf 116 Milliarden USD bis 2034 steigen, was einem exponentiellen Drucker-Einsatz pro Anlage entspricht. GS1s Fahrplan zur Migration von 1-D- auf 2-D-Codes bis 2031 erfordert eine engere Beschichtungsgleichmäßigkeit und eine höhere Bildauflösung. Strafzahlungen bei Etikettenfehlern im Lieferbetrieb auf der letzten Meile veranlassen Konverteure dazu, mittelwertige 56–70 g/m²-Qualitäten mit robusten Deckschichten zu spezifizieren, was die Umsätze in Richtung Papiermühlen mit konsistenter Kalipersteuerung lenkt. Der Logistikbedarf in Kombination mit der Expansion des E-Lebensmittelhandels macht das Segment zum primären Wachstumsmotor des Thermopapier-Markts.

Obligatorische Pharma-Serialisierung und Kaltkettenettikettierung

Der Drug Supply Chain Security Act der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) verpflichtet nun zu Einheitenkennzeichen, die Gefrier-Tau-Zyklen und mehrfaches Scannen überstehen. Die analoge Richtlinie über gefälschte Arzneimittel in Europa erstreckt vergleichbare Verpflichtungen. Etiketten müssen Kondensation und Temperaturen unter null Grad standhalten, weshalb Pharmahersteller phenolfreie, beschichtete Materialien einsetzen, die für eine Leistung bei −30 °C validiert sind. GS1 EPCIS 2.0 steigert zudem die Nachfrage nach sensoraktivierten Aufklebern, die mit Blockchain-Ledgern gekoppelt werden und die Rückverfolgbarkeit verbessern. Papiermühlen, die migrationsschwache Entwickler und anti-rollende Substrate anbieten, sichern sich langfristige Liefervereinbarungen mit Vertragsverpackern.

Umstellung auf BPA-freie und phenolfreie Formulierungen

Die Europäische Verordnung 2024/3190 verbietet Bisphenol A in lebensmittelkontaktierenden Substraten ab Januar 2025 und löst globale Markenaudits aus. Einzelhändler, die Klagen nach California Proposition 65 befürchten, ersetzen ältere Qualitäten. Appvions Plattform „ohne zugesetzte Phenole” und die zertifizierten THERMOSCRIPT-Linien von Mitsubishi HiTec gewinnen an Zugkraft und erzielen Preisaufschläge von 10–15 %. Obwohl die anfänglichen Umstellungskosten kleine Konverteure vor Herausforderungen stellen, überwiegen Risikominimierung und unternehmerische Nachhaltigkeitsagenden die finanzielle Belastung, was einen strukturellen Wandel in der Thermopapier-Branche beschleunigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoff- und Leukofarb-Inputpreise | −0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Digitale Quittungen und Akzeptanz der elektronischen Rechnungsstellung | −1.0% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Prüfung von Bisphenol-Chemikalien | −0.5% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzzölle auf asiatische Thermopapierrollen | −0.3% | Europa, Auswirkungen auf asiatische Exporteure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff- und Leukofarb-Inputpreise

Die Erzeugerpreisindizes für Holzzellstoff erreichten im November 2025 einen Wert von 213,2, während die Indizes für verarbeitetes Papier noch höher stiegen und die nachgelagerte Rentabilität unter Druck setzten. Spezielle Leukofarbstoffe sind von Metallkatalysatoren abhängig, die nun chinesischen Exportbeschränkungen unterliegen, was chemische Kostensteigerungen verstärkt. Europäische Papiermühlen, die mit erhöhten Energietarifen und strengeren Emissionsobergrenzen konfrontiert sind, verzeichnen die stärkste Margenerosion. Absicherungsstrategien und die Rückwärtsintegration in den Zellstoff sind entscheidend geworden, doch kleinen und mittelgroßen Akteuren fehlt die Größe, was die Konsolidierung innerhalb des Thermopapier-Markts beschleunigt.

Digitale Quittungen und Akzeptanz der elektronischen Rechnungsstellung

Regierungen im Europäischen Wirtschaftsraum und im Vereinigten Königreich haben die obligatorische elektronische Mehrwertsteuer-Rechnungsstellung vor 2030 angekündigt, was auf einen strukturellen Rückgang bei margenarmen Quittungsrollen hinweist[2]Quelle: Regierung des Vereinigten Königreichs, „Making Tax Digital for VAT”, gov.uk. Finanzinstitute und Großflächeneinzelhändler setzen nun standardmäßig auf per E-Mail versendete Kaufbelege und verweisen auf Kosteneinsparungen von 60–80 % sowie Nachhaltigkeitsziele. Obwohl Schwellenländer weiterhin Papiernachweise vorschreiben, ist die Entwicklung klar: Reife Märkte werden einen säkularen Volumenrückgang erleben. Papiermühlen kompensieren die Erosion durch eine Verlagerung hin zu Logistik- und Smart-Label-Anwendungen, doch der Gegenwind bleibt für die gesamten Nachfragekurven wesentlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Phenolfreie Qualitäten erschließen Premiumsegmente

Beschichtete Varianten dominierten den Umsatz im Jahr 2025, was den strengen Druckqualitätsanforderungen an Kassensystemen widerspiegelt. BPA-freie Linien erzielen jedoch eine Wachstumsrate von 7,90 %, da führende Einzelhändler sich an den Lebensmittelkontaktvorschriften in Europa und Kalifornien ausrichten. Phenolfreie Technologie von Appvion und Mitsubishi HiTec gewinnt Premium-Regalflächen, unterstützt durch ISEGA- und FDA-Lebensmittelsicherheitsvalidierungen. Spezielle Sicherheitsqualitäten verwenden ultraviolette Fasern und Manipulationsindikatoren, die von Lotterien und Ticketing-Unternehmen bevorzugt werden, und halten die Nischennachfrage aufrecht, selbst wenn nicht beschichtete Standardmaterialien Marktanteile verlieren. Die Thermopapier-Marktgröße für phenolfreie Teilsegmente wird voraussichtlich bis 2031 stetig wachsen, da weitere Rechtsordnungen EU-Normen übernehmen.

Die Wettbewerbspositionierung spaltet sich auf, da integrierte Großhersteller von der Zellstoff- bis zur Papierherstellung ihr Chemie-Know-how nutzen, um sicherere Produkte zu zertifizieren, während Konverteure, die auf Jumborollen von Drittanbietern angewiesen sind, Kundenverluste riskieren. Erhöhte Zertifizierungsgebühren, wenngleich erheblich, verschaffen frühen Pionieren verteidigungsfähige Vorteile und ermöglichen ihnen, mehrjährige Verträge mit globalen Schnellrestaurantketten auszuhandeln, die auf chemisch konforme Lieferungen angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Flächengewicht: Mittelschwere Qualitäten balancieren Kosten und Langlebigkeit

Rollen mit ≤55 g/m² treiben weiterhin die Volumina im Lebensmitteleinzelhandel und Discounteinzelhandel an, da ein reduziertes Flächengewicht die direkten Materialkosten senkt und die Druckerlaufzeit verlängert. Auftragsbücher zeigen jedoch eine Migration hin zu 56–70 g/m²-Material in Omnichannel-Fulfillment-Centern, wo mechanische Handhabungsanforderungen Reißfestigkeit und Barcode-Klarheit verlangen. Der Thermopapier-Marktanteil dieses mittelschweren Bereichs wird weiter steigen, da Spediteure auf dickere Substrate standardisieren, die Fehlsortiervorfälle reduzieren. GS1-Umfragen zeigen wöchentliche Lesefehler in 70 % der Lagerhäuser, was Beschaffungsteams veranlasst, robusten Beschichtungen Priorität einzuräumen.

Über-70-g/m²-Qualitäten bleiben unverzichtbar für Containerterminalklebeetiketten und Flugzeug-Gepäckanhänger. Mitsubishis linerlose LL-77-Serie veranschaulicht, wie schwerere Konstruktionen Klebekosten kompensieren und silikonisierte Träger eliminieren können, was die Nachhaltigkeitsbilanz verbessert. Für Papiermühlen bietet die Elastizität bei Kaliper und Feuchtigkeitskontrolle über eine breite Gewichtsspanne einen Weg, den Geldbeutelanteil bei Konverteuren zu vergrößern, die einen einzigen Lieferanten für mehrere Etikettenklassen im Thermopapier-Markt suchen.

Nach Breitenformat: Kompaktrollen gewinnen im Transit- und Parkbereich an Bedeutung

Die 80-mm-Breite bleibt das Arbeitspferd des Einzelhandelsdrucks, doch ihr proportionaler Anteil nimmt ab, da städtische Infrastrukturen auf kompakte Geräte umstellen. Busvalidatoren, Parkscheinautomaten und tragbare Restaurant-Bestelltablets spezifizieren zunehmend 57-mm-Rollen, um die Gehäusetiefe zu minimieren, und Indiens UPI-gesteuerte Mikro-Händler-Lesegeräte spiegeln diese Präferenz wider. Folglich können Papiermühlen mit Mehrbreiten-Schneidvorrichtungen ihre Betriebszeit maximieren, indem sie zwischen 57-mm- und 80-mm-Stammrollen wechseln – eine Flexibilität, die kleineren Betrieben fehlt.

Inzwischen verlieren intermediäre 58–79-mm-Formate an Beliebtheit, was zur Rationalisierung von SKUs in Konverteurkatalogen führt. Einzelhändler, die ihre Hardware-Flotten konsolidieren, nutzen Mengenrabatte durch die Standardisierung der Papierbreite aus und drücken die Margen für jeden Lieferanten, der nicht mit den dominierenden Formfaktoren mithalten kann. Die Thermopapier-Marktgröße für 57-mm-Rollen wächst von einer niedrigeren Basis aus, wird aber bis 2031 einen wachsenden Anteil der inkrementellen Stückverkäufe erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucherbranche: Logistik übertrifft das Wachstum des Einzelhandels

Der Einzelhandel lieferte im Jahr 2025 immer noch 67,40 % der Gesamtnachfrage, doch seine Entwicklung flacht sich unter dem doppelten Druck von E-Quittungsprogrammen und Omnichannel-Verschmelzung ab. Die Logistik hingegen wächst mit 8,32 % dank der zunehmenden E-Commerce-Durchdringung, die Ende 2024 15,9 % der US-amerikanischen Einzelhandelsumsätze überstieg. Serialisierte Kühlkettenetiketten, die von der FDA vorgeschrieben werden, erhöhen die Komplexität der Materialspezifikation und steigern die Margen für konforme Lieferanten. Das Bankwesen, bisher eine stabile Einnahmequelle für ATM-Journalrollen, schrumpft am stärksten, da mobile Einzahlungen und bargeldlose Abhebungen den Papierausstoß reduzieren.

Ticketing- und Gaming-Anwendungen halten stabile Volumina aufrecht, da Regulierer häufig prüfbare Spielnachweise verlangen, doch die zunehmende Nutzung mobiler Geldbörsen beginnt, diese Basis zu untergraben. Insgesamt verschiebt sich der Endverbraucher-Mix hin zu Sektoren, in denen Paketverfolgung und Umweltbeständigkeit eine Rolle spielen, was die Premiumisierungsdrift innerhalb der Thermopapier-Branche verstärkt.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen dominierenden Umsatzanteil von 47,23 %. Indiens wachsende POS-Präsenz und Chinas vertikal integrierte Lieferkette sichern Skaleneffekte, während Japan und Südkorea hochwertige Pharma- und Elektronikqualitäten absorbieren. Regierungsprogramme, die digitale, aber druckbare Kaufbelege fördern, erhalten den Grundverbrauch aufrecht, selbst wenn sich Fintech-Anwendungen verbreiten. Australien und Neuseeland verfolgen Nachhaltigkeitsziele, die recycelte Fasern bevorzugen, doch die Volumenerosion wird durch den tourismusbezogenen Kioskoruck gemildert.

Südamerika verzeichnet das stärkste Wachstum mit einer CAGR von 6,41 % bis 2031, da Brasilien und Argentinien vom Bargeld auf Karten-plus-QR-Ökosysteme umstellen. Die gesetzlich vorgeschriebene elektronische Rechnungsstellung ergänzt die Nutzung von Thermopapieretiketten, anstatt sie zu kannibalisieren, da ausgehende Pakete weiterhin haftende Kennzeichnungen erfordern. Inländische Papiermühlen sichern sich gegen Frachtpreisschwankungen ab, doch asiatische Importe bleiben preisgünstig und setzen lokale Hersteller unter Druck, sich auf Serviceagilität zu konzentrieren.

Die Perspektive Europas ist verhaltener. Das Bisphenol-A-Verbot, das 2025 in Kraft trat, hat kostspielige Reformulierungen auf dem gesamten Kontinent ausgelöst, während Zellstoffpreisvariabilität und strenge Recyclingvorschriften die Rentabilität belasten. Deutschland beherbergt zwei der größten phenolfreien Produktionslinien weltweit und hält einen technologischen Vorsprung aufrecht. Das Mehrwertsteuer-Schema des Vereinigten Königreichs für 2029 lässt einen weiteren Rückgang der Quittungsvolumina erahnen, obwohl Logistikzentren rund um Rotterdam und Antwerpen weiterhin Etikettenbestände absorbieren.

Nordamerika verbindet Reife mit Innovation. Die FDA-Serialisierung treibt Upgrades bei Pharmeetiketten voran, und der E-Commerce hält die Volumina für Paketetiketten stabil. Doch Einzelhandelsabteilungen testen QR-Code-exklusive Quittungen, die per SMS zugestellt werden, was nachgelagerte Rollenbestellungen reduziert. Die Lokalisierung der Lieferkette in Mexiko bringt neue Konverteurinvestitionen hervor, um Nearshoring-Fabriken zu bedienen.

Der Nahe Osten und Afrika bleiben Schwellenmärkte mit Potenzial. Die Golf-Kooperationsrat-Staaten investieren in Intelligente-Stadt-Transitsysteme, die kompakte 57-mm-Tickets erfordern, und die exportorientierten Papiermühlen der Türkei nutzen die Nähe zu Europa. Subsahara-Afrika ist mit Importzollkomplexitäten konfrontiert, doch Mobile-Money-Kioske schaffen eine Basismachfrage, die mit dem Aufbau der Infrastruktur zunehmen wird.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert. Die fünf größten Lieferanten machen knapp unter 60 % der weltweiten Produktion aus, was einem Marktkonzentrationsgrad von 6 entspricht. Oji Holdings' Thermopapier-Umsatz im Geschäftsjahr 2024 von 236.376 Millionen JPY (1.590 Millionen USD) zeigte Widerstandsfähigkeit trotz Rohstoffpreisschwankungen[3]Quelle: Oji Holdings Corporation, „Financial Results FY 2024”, ojiholdings.co.jp. Koehler Paper und Mitsubishi HiTec nutzen ihre europäischen Standorte, um schnelle Zertifizierungsaktualisierungen zu sichern, während asiatische Wettbewerber wie Chenming und Hansol günstigere Rohstoffpreise ausnutzen.

Strategische Manöver betonen sicherere Chemikalien und die Konvergenz mit Smart-Labels. Appvions Einführung der „ohne zugesetzte Phenole”-Plattform kam regulatorischen Veränderungen zuvor und erschloss pharmazeutische Kunden. Mitsubishi HiTecs linerlose LL-77-Serie veranschaulicht die Produktdiversifizierung im Einklang mit Kohlenstoffreduzierungszielen. Mehrere Papiermühlen testen RFID-integrierte Substrate, die mit GS1 EPCIS 2.0 kompatibel sind, und zielen auf Transparenz in der Kältekette ab. Fusionen und Übernahmen konzentrieren sich auf horizontale Rollenkonverteur-Akquisitionen, die Herstellern nachgelagerte Kanäle sichern. Kostendruck durch Zellstoff und Energie beschleunigt Automatisierungsprojekte in Beschichtungs- und Schneidlinien, um Margen zu schützen.

Die Minderung von Versorgungsrisiken ist ein weiteres Thema. Europäische Käufer suchen Zweitquellen außerhalb Chinas für Leukofarbstoffe, was japanische und US-amerikanische Chemieunternehmen dazu ermutigt, alternative Synthesewege auszubauen. Papiermühlen mit Vorwärtszellstoffverträgen und integrierten Kraftzellstoffanlagen können Preissprünge abfedern, was ihnen Preissetzungsmacht bei der Verhandlung langfristiger Lieferprogramme mit Massenhändlern und Drittanbieter-Logistikanbietern verleiht.

Führende Unternehmen der Thermopapier-Branche

Ricoh Company, Ltd.

Appvion, LLC.

Koehler Paper SE

Hansol Paper Co., Ltd

Thermal Solutions International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Koehler Paper hat in Oberkirch, Deutschland, eine 35-Millionen-USD-Beschichtungslinie für phenolfreie Produkte in Betrieb genommen und damit die europäische Kapazität um 25 % erhöht.

- November 2025: Die Erzeugerpreisdaten des US-amerikanischen Statistikamts für Arbeit (BLS) zeigten den Holzzellstoffindex bei 213,2, was auf Kostendruck hindeutet, der mehrere nordamerikanische Konverteure veranlasste, Preiserhöhungen von 7 % ab dem ersten Quartal 2026 anzukündigen.

- Juni 2025: Indiens UPI-Netzwerk verarbeitete 18,4 Milliarden Transaktionen und die QR-Akzeptanzpunkte überstiegen 678 Millionen, was die Nachfrage nach kostengünstigen Quittungsrollen festigte.

- März 2025: Der Internationale Währungsfonds meldete, dass Indiens monatliche Gesamtzahl digitaler Zahlungen 18 Milliarden überstieg, was den anhaltenden Bedarf an Einzelhandels-Quittungsrollen unterstreicht.

Berichtsumfang des globalen Thermopapier-Markts

Thermopapier ist ein spezielles Aufzeichnungsmedium für Thermodrucker, das Bilder ohne Tinte erzeugt, wenn es Wärme ausgesetzt wird. Seine wärmeempfindliche Beschichtung ändert die Farbe zu Schwarz und ermöglicht eine direkte Bilderzeugung durch Wärmeenergieübertragung. Diese Technologie macht Tintenpatronen oder Farbbänder überflüssig und ist damit kostengünstig und wartungsarm. Thermopapier-Beschichtungen bestehen aus Farbstoffen und Entwicklern, die auf Wärme reagieren, und werden häufig in Kassensystemen, Belegdruckern, Ticketautomaten und medizinischen Geräten eingesetzt. Die Ausdrucke sind scharf und haltbar, können jedoch bei Einwirkung von Wärme oder Sonnenlicht verblassen. Trotz umweltbedingter Empfindlichkeiten bleibt Thermopapier wegen seiner Bequemlichkeit und Zuverlässigkeit in verschiedenen Branchen bekannt.

Der Thermopapier-Markt ist nach Endverbraucherbranche (POS, Etiketten, Unterhaltung, Medizin und Pharmazie sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Lateinamerika, Europa, Asien sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Beschichtet |

| Nicht beschichtet |

| BPA-frei |

| Phenolfrei |

| Spezielle Farb- und Sicherheitsqualitäten |

| Bis zu 55 g/m² |

| 56–70 g/m² |

| Über 70 g/m² |

| 57 mm |

| 58–79 mm |

| 80 mm |

| Einzelhandel |

| Logistik |

| Ticketing, Lotterie und Gaming |

| Bank- und Finanzwesen |

| Medizin und Pharmazie |

| Parken und Transit |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Beschichtet | |

| Nicht beschichtet | ||

| BPA-frei | ||

| Phenolfrei | ||

| Spezielle Farb- und Sicherheitsqualitäten | ||

| Nach Flächengewicht | Bis zu 55 g/m² | |

| 56–70 g/m² | ||

| Über 70 g/m² | ||

| Nach Breitenformat | 57 mm | |

| 58–79 mm | ||

| 80 mm | ||

| Nach Endverbraucherbranche | Einzelhandel | |

| Logistik | ||

| Ticketing, Lotterie und Gaming | ||

| Bank- und Finanzwesen | ||

| Medizin und Pharmazie | ||

| Parken und Transit | ||

| Weitere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Logistiketiketten innerhalb des Thermopapier-Markts?

Das Logistiksegment expandiert bis 2031 mit einer CAGR von 8,32 % und übertrifft damit den Einzelhandel, angetrieben durch Lagerautomatisierung und E-Commerce-Fulfillment-Volumina.

Welche Vorschriften beeinflussen die chemischen Formulierungen in Thermoquittungspapieren am stärksten?

Die Europäische Verordnung 2024/3190 verbietet Bisphenol A in lebensmittelkontaktierenden Papieren ab 2025 und treibt die globale Umstellung auf phenolfreie und BPA-freie Chemikalien voran.

Warum ist Südamerika die am schnellsten wachsende Region für Thermopapier?

Die Modernisierung des Einzelhandels und die rasche Einführung digitaler Zahlungsmittel in Brasilien und Argentinien fördern den Ausbau von POS-Hardware und liefern bis 2031 eine regionale CAGR von 6,41 %.

Welches Produktsegment hat den größten Thermopapier-Marktanteil?

Beschichtete Qualitäten hielten im Jahr 2025 einen Umsatzanteil von 62,70 %, da sie im POS-Druck des Einzelhandels dominieren.

Seite zuletzt aktualisiert am: