Größe und Marktanteil des australischen Papierverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.68 Milliarden US-Dollar |

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 8.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Papierverpackungsmarkts von Mordor Intelligence

Die Größe des australischen Papierverpackungsmarkts soll von 6,58 Milliarden USD im Jahr 2025 auf 6,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,18 % über den Zeitraum 2026–2031 einen Wert von 8,43 Milliarden USD erreichen. Das Paketaufkommen im E-Commerce, bundesstaatliche Pfandsysteme und Kreislaufwirtschaftsvorgaben des Einzelhandels sind die wichtigsten Kräfte, die Geschäftsmodelle umgestalten, während Verarbeiter Recyclingquotenziele mit pharmazeutischen Reinheitsanforderungen in Einklang bringen. Visys Werk in Brisbane im Wert von 117,3 Millionen USD (175 Millionen AUD) zeigt, wie Automatisierung und Digitaldruck für Aufträge mit hoher Variantenvielfalt und kurzen Vorlaufzeiten unverzichtbar geworden sind, während die Insolvenz von Qenos im Jahr 2024 eine inländische Polyethylenkostenreferenz beseitigte und die Papiersubstitution in flexiblen Formaten beschleunigte. Die Volatilität bei Zellstoffimporten und die Energiepreisinflation belasten weiterhin die Margen, doch neue Investitionen in wässrige Beschichtungen und PVOH-Beschichtungen erschließen Barriereleistungen, die es Fasern ermöglichen, in Mahlzeitenkit-Isolierungen, aseptische Getränke und Premium-Saucen einzudringen. Zukunftsorientierte Akteure gestalten daher ihre Lieferketten rund um geschlossene Kreislaufrückgewinnung, Serialisierung und Ökomodulationsgebühren um, die emissionsarme Substrate belohnen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Wellpappkartons 2025 einen Marktanteil von 48,5 % am australischen Papierverpackungsmarkt, während flexible Papierverpackungen bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

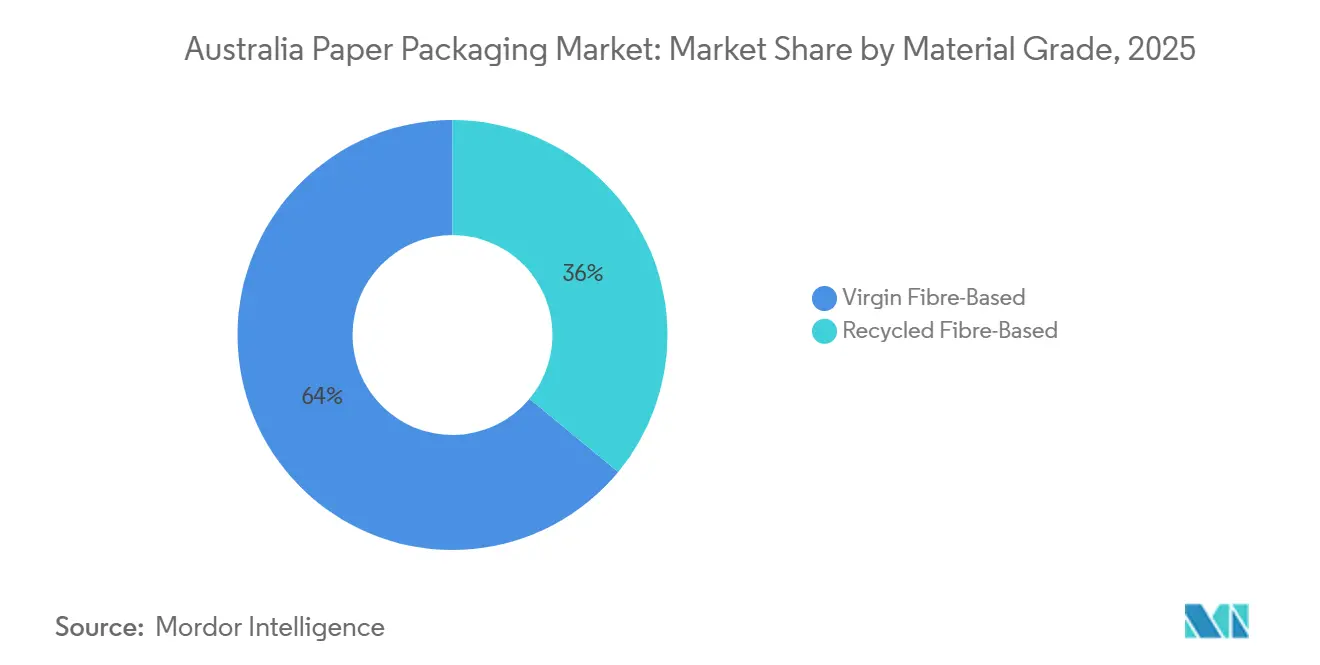

- Nach Materialqualität erfasste Recyclingfaser 64 % der Marktgröße des australischen Papierverpackungsmarkts im Jahr 2025, während Frischfaser aufgrund der steigenden Nachfrage aus dem Pharma- und Premium-Getränkebereich voraussichtlich das schnellste Wachstum mit einer CAGR von 4,93 % verzeichnen wird.

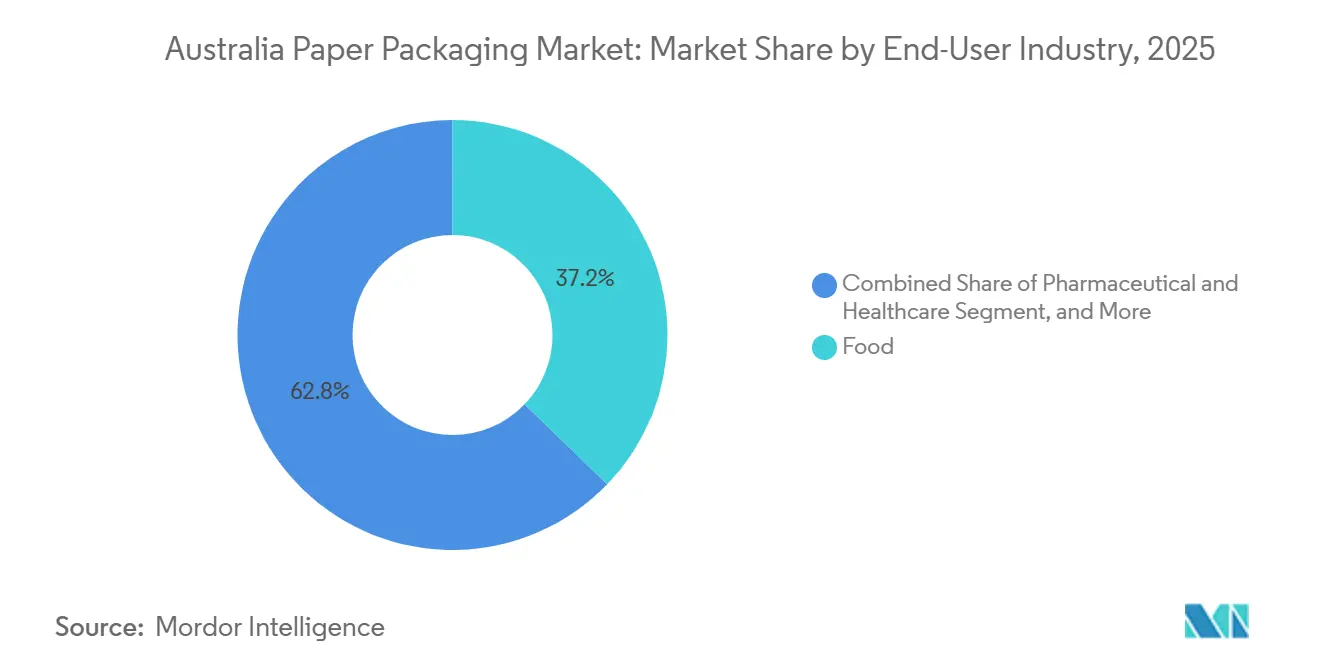

- Nach Endverbraucherbranche entfielen 2025 37,2 % des Marktanteils am australischen Papierverpackungsmarkt auf Lebensmittelanwendungen, doch pharmazeutische und gesundheitliche Endanwendungen werden bis 2031 voraussichtlich die höchste CAGR von 5,22 % verzeichnen.

- Nach Verpackungsformat repräsentierten Sekundärformate 46,8 % der Marktgröße des australischen Papierverpackungsmarkts im Jahr 2025, doch Primärverpackungen werden aufgrund der Karton-Serialisierung und Faserflaschentechnologie voraussichtlich mit einer CAGR von 4,83 % wachsen.

- Nach Unternehmensanteil kontrollierten Visy, Amcor, Orora und Pratt Industries zusammen etwas mehr als die Hälfte des Umsatzes im Jahr 2025, was auf eine mäßig konsolidierte Struktur hindeutet, die noch Raum für Nischeninnovatoren lässt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Papierverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für nachhaltige und recycelbare Verpackungen | +0.90% | National, mit stärkerer Akzeptanz in städtischen Zentren (Sydney, Melbourne, Brisbane) | Mittelfristig (2–4 Jahre) |

| Boomende australische E-Commerce-Fulfillment-Volumina | +1.10% | National, konzentriert in Verteilungszentren in New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbote von Einwegkunststoffen fördern die Papiersubstitution | +0.80% | National, Umsetzung auf Bundesstaatsebene (New South Wales, Queensland, Victoria führend) | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Kreislaufwirtschaftsziele beschleunigen faserbasierte Innovationen | +0.60% | National, multinationale FMCG- und Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Mahlzeitenkit- und Essenslieferdiensten erhöht die Nachfrage nach isolierten Papierpaketen | +0.40% | National, städtische Konzentration (Sydney, Melbourne, Brisbane) | Kurzfristig (≤ 2 Jahre) |

| Expansion von Handelsmarken im Einzelhandel erfordert kosteneffiziente regalfertige Papierformate | +0.30% | National, große Einzelhändler (Woolworths, Coles, Aldi) | Mittelfristig (2–4 Jahre) |

| Pfandsysteme auf Bundesstaatsebene treiben die Nachfrage nach Hochbarriere-Papierflaschen an | +0.20% | National, Abschluss in Tasmanien Mitte 2025 | Langfristig (≥ 4 Jahre) |

| Herausforderungen der australischen Fernlogistik erhöhen die Nachfrage nach leichten gepolsterten Wellpappkartons | +0.30% | National, ausgeprägt in Western Australia, Northern Territory, regionalem Queensland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für nachhaltige und recycelbare Verpackungen

Haushaltskaufdaten zeigen, dass Verpackungen mit dem Australasian Recycling Label im Jahr 2024 3,69 Millionen Tonnen Produkte abdeckten, wobei Papier und Pappe mehr als die Hälfte dieses Gewichts ausmachten und eine Rückgewinnungsrate von 66 % erzielten.[1]Australasian Packaging Covenant Organisation, "APCO Strategieplan 2030," apco.org.au Große Einzelhändler nutzen nun eine nahezu universelle Handelsmarkenpräsenz, um Verpackungsspezifikationen vorzuschreiben, wie das Kapitalinvestitionsprogramm von Woolworths in Höhe von 1,34 Milliarden USD (2,0–2,2 Milliarden AUD) für das Geschäftsjahr 2025 zeigt, das regalfertige Wellpappkartons priorisiert, die die Produktablehnungsrate unter 2 % halten können. Dennoch gelangten 1,3 Millionen Tonnen Fasern noch immer auf Deponien, was Infrastrukturlücken aufzeigt, die Markeninhaber zunehmend als Reputationsrisiko betrachten. Das Ergebnis ist ein Sogeffekt auf Verarbeiter, den Anteil an Post-Consumer-Inhalten zu erhöhen und gleichzeitig die Lebensmittelkontaktkonformität aufrechtzuerhalten, was die Nachfrage nach saubereren Materialströmen und zertifiziertem Frischzellstoff antreibt.

Boomende australische E-Commerce-Fulfillment-Volumina

Die Paketvolumina setzten ihr zweistelliges Wachstum bis 2025 fort, was Verarbeiter dazu veranlasste, Kartondesigns für automatisierte Sortierung neu zu gestalten. Das Werk von Visy in Brisbane kann täglich 1 Million Kartons mit Recyclinginhalt produzieren, die jeweils in Echtzeit bedruckt werden können, um eine SKU-spezifische Personalisierung widerzuspiegeln.[2]Visy Industries, "Investitionsaktualisierungen," visy.com.au Der Wandel konzentriert das Wachstum auf große, automatisierte Standorte, während kleinere Unternehmen in Nischenauflagen oder regionale Aufträge gedrängt werden. Die Fernlogistik in Western Australia und dem Northern Territory begünstigt zudem Mikrowellenkonstruktionen, die die Frachtkosten pro Kubikmeter senken – eine Spezifikation, die vor einem Jahrzehnt selten war, aber heute für nationale E-Commerce-Aufträge zum Standard geworden ist.

Staatliche Verbote von Einwegkunststoffen fördern die Papiersubstitution

Staatliche Vorschriften, die Polystyrol-Lebensmittelgeschirr und leichte Tragetaschen verbieten, konvergieren auf Papier als Standardalternative. Victorias CDS Vic verarbeitete in seinem ersten Jahr mehr als 1 Milliarde Behälter, und Queenslands Entscheidung von 2023, Wein und Spirituosen einzubeziehen, war die erste in Australien, die Pfand auf Premium-Getränke anwendete. Tasmaniens Einführung im Jahr 2025 vervollständigt die landesweite Pfandabdeckung und zwingt Papierfabriken, wässrige Beschichtungen zu verbessern, damit Kartons ohne Polyethylenauskleidungen am Bordstein recycelbar bleiben. Frühe Daten zeigen, dass die Rückgabequote für flüssige Pappe hinter Glas zurückbleibt, was sowohl eine Chance für Hochbarriere-Innovationen als auch einen Bedarf an klareren Verbraucherbotschaften aufzeigt.

Unternehmerische Kreislaufwirtschaftsziele beschleunigen faserbasierte Innovationen

Globale Markenzusagen für Netto-Null-Emissionen und Kunststoffreduktion übersetzen sich in Beschaffungsstandards, die Fasersubstrate belohnen. Tetra Paks aseptisches Design mit 80 % Papieranteil reduziert den CO₂-Fußabdruck um ein Drittel im Vergleich zu Folienlaminaten und stärkt die Wirtschaftlichkeit der Zellulosebarriere-Forschung. Lokale Versuche, wie MasterFoods' Papier-Saucenbeutel mit 58 % weniger Kunststoff, beweisen, dass Formatmigrationen sogar hochviskose Würzmittel erreichen können. Die Ökomodulationsgebühren der Australasian Packaging Covenant Organisation verstärken die wirtschaftliche Logik, indem sie schwer recycelbare Konfigurationen bestrafen und Verarbeitern einen monetären Anreiz für Investitionen in Dispersionsbeschichtungs- und Entfärbungslinien geben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei inländischen Zellstoff- und Altpapierpreisen | -0.70% | National, importabhängige Papierfabriken in New South Wales, Victoria | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende biobasierte Kunststoffe | -0.30% | National, Lebensmittelservice- und FMCG-Segmente | Mittelfristig (2–4 Jahre) |

| Begrenzte australische Recyclinginfrastrukturkapazität | -0.50% | National, ausgeprägt in South Australia, Tasmanien, Northern Territory | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten belasten die Margen der Papierfabriken | -0.40% | National, energieintensive Papierfabriken in Victoria, New South Wales | Kurzfristig (≤ 2 Jahre) |

| Chronischer Mangel an qualifiziertem Wartungspersonal begrenzt die Betriebszeit der Papierfabriken | -0.20% | National, regionale Papierfabriken außerhalb der Hauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei inländischen Zellstoff- und Altpapierpreisen

Die australischen Zellstoffimporte sanken im Jahresvergleich bis Februar 2024 um 30,2 %, doch die durchschnittlichen Landekosten erholten sich auf 670 USD pro Tonne, nachdem Streiks in Finnland und Chile das globale Angebot einschränkten und die Papierfabriken gleichzeitig Währungs- und Rohstoffrisiken aussetzten.[3]Australisches Statistikamt, "Internationaler Handel mit Waren und Dienstleistungen," abs.gov.au Die Schwankungen bei Altpapier sind stärker: Der Preisverfall für gemischtes Papier in Victoria Anfang 2023 kehrte sich erst um, als im Juli 2024 Exportlizenzgebühren von 12.790 USD pro neuer Genehmigung (19.090 AUD) in Kraft traten. Papierfabriken sehen sich daher mit unvorhersehbaren Inputkosten konfrontiert, die langfristige Lieferverträge erschweren und die Investitionsplanung durcheinanderbringen, wenn die Margen die Entfärbung oder Deponieentsorgung kontaminierter Ladungen absorbieren müssen.

Begrenzte australische Recyclinginfrastrukturkapazität

Exportverbote für gemischtes Papier lenkten Volumina in inländische Kanäle um, die bereits nahezu ausgelastet waren, wobei 2024 trotz einer Rückgewinnungsrate von 66 % noch immer 1,3 Millionen Tonnen Fasern deponiert wurden. Visys Aufrüstung in Coolaroo im Wert von 28,5 Millionen USD (42,5 Millionen AUD) fügte in Victoria eine Zellstoffkapazität von 180.000 Tonnen hinzu, doch Tasmanien, das Northern Territory und das regionale Western Australia sind weiterhin auf Langstreckenfracht angewiesen, um Verarbeitungsknoten zu erreichen. Verbindliche Recyclingquotenziele von 60 % im ersten Jahr und 75 % bis 2040 werden das Materialangebot weiter verknappen und die Bundesstaaten unter Druck setzen, gemeinsam in Sortier- und Entfärbungsanlagen zu investieren oder Engpässe zu riskieren, die die Kosten erhöhen und die Wettbewerbsfähigkeit untergraben.[4]Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Nationale Verpackungsziele – Konsultation," dcceew.gov.au

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialqualität: Frischfaser erschließt Premium-Wachstum

Frischzellstoffsubstrate repräsentierten 2025 den Minderheitsanteil, werden aber bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen, da Pharma- und Premium-Getränkemarken zertifiziert saubere Inputs benötigen, um die von der Therapeutic Goods Administration festgelegten Rückverfolgbarkeitsregeln zu erfüllen. Die Marktgröße des australischen Papierverpackungsmarkts für Frischfaserformate wächst daher, auch wenn Ökomodulationsgebühren Post-Consumer-Inhalte belohnen. Als Reaktion darauf mischen integrierte Akteure qualitativ hochwertigere Recyclingströme mit importiertem Kraftzellstoff, um Reinheit und Kosten in Einklang zu bringen.

Recyclingfaser machte 2025 dank reifer Wellpappnachfrage und Einzelhändlervorgaben noch immer 64 % des Umsatzes aus, doch Kontaminations- und Geruchsbedenken schränken die Verwendung in Einzeldosis-Gesundheitsverpackungen ein. Tetra Paks folienfreier aseptischer Karton setzt auf Frischkraft für die Beschichtungshaftung, während Zipforms 95%-Faserflasche ebenfalls Frischfaser spezifiziert, um die für kohlensäurehaltige Getränke erforderliche Berstfestigkeit zu erreichen. Solange die inländische Rückgewinnungsinfrastruktur die Reinheitsraten nicht verbessern kann, werden Verarbeiter weiterhin auf gemischte Lösungen setzen, die das Frischfaserwachstum dämpfen, ohne es vollständig zu verdrängen.

Nach Produkttyp: Flexible Papierverpackungen steigen dank Barrieretechnologie auf

Wellpappkartons blieben mit 48,5 % des Marktanteils am australischen Papierverpackungsmarkt im Jahr 2025 der Umsatzanker, doch flexible Formate werden voraussichtlich mit einer CAGR von 5,01 % wachsen – dem schnellsten unter den Produkttypen. Durchbrüche bei dispersionsbeschichteten Linern ermöglichten HelloFreshs am Bordstein recycelbare Isolierbeutel und BioPaks PFAS-freie Heißbecherbarriereauskleidung und erschlossen Anwendungen, die bisher an Polyethylenlaminat gebunden waren.

Faltschachteln profitieren von Serialisierungsvorgaben, wachsen aber langsamer, während Flüssigkeitskartons mit Rückgabequotenproblemen konfrontiert sind, die technische Verfeinerungen wie wässrige Beschichtungen von 2–4 g m⁻² vorantreiben. Gleichzeitig lenken E-Commerce-Verschiebungen das Wellpappdesign hin zu leichteren Grammaturen und Mikrowellenprofilen, die die Frachtkosten pro geliefertem Artikel reduzieren. Das Nettoergebnis ist eine Portfoliodiversifizierung, bei der Verarbeiter hochvolumige Kartons mit hochmargigen Barrierebeuteln ausbalancieren.

Nach Endverbraucherbranche: Gesundheitswesen führt die Wachstumskurve an

Lebensmittel hielten 2025 einen Umsatzanteil von 37,2 %, doch Pharmazeutika stehen aufgrund von Serialisierung auf Einheitenebene und Manipulationsschutzvorschriften vor einer CAGR von 5,22 %. Die Marktgröße des australischen Papierverpackungsmarkts für Gesundheitskartons wird daher schneller wachsen als jede andere Endanwendung und eine Nachfragespitze nach migrationsschwachen Frischfasersubstraten und Digitaldruckkapazitäten für variable Daten erzeugen.

Premium-Spirituosen, Körperpflege und Haushaltsartikel neigen sich ebenfalls zu Papier, da Einzelhändler Richtlinien für regalfertige Einmaterialverpackungen durchsetzen. Coles' Einführung von VektroPack und Woolworths' mehrjährige Investitionen in die Handhabung von Frischprodukten unterstreichen, wie die Marktmacht von Handelsmarken in Lieferantenkonformität übersetzt wird und Verarbeiter dazu drängt, Barriereeigenschaften für Feuchtigkeits- oder Ölbeständigkeit anzupassen und gleichzeitig Recyclingquotenschwellen zu erfüllen.

Nach Verpackungsformat: Primärverpackung wächst in einer von Sekundärverpackung dominierten Welt

Sekundärverpackungen machten 2025 46,8 % des Umsatzes aus und spiegeln ihre Dominanz in Einzelhandels- und E-Commerce-Logistik wider. Doch Primärformate werden voraussichtlich mit einer CAGR von 4,83 % wachsen, da Faserflaschen, serialisierte Faltschachteln und am Bordstein recycelbare Beutel Kunststoff verdrängen. Visys Standort in Brisbane, der auf Einzel-Stück-Fluss und schnellen Rüstwechsel ausgerichtet ist, veranschaulicht, wie hochvolumige Wellpappkartons unverzichtbar bleiben, auch wenn Einzeldosisinnovationen Schlagzeilen machen.

Tertiäre Transitleösungen wachsen bescheidener angesichts des Aufstiegs wiederverwendbarer Kunststoffkisten in geschlossenen Kreisläufen. Nachfragespitzen für Palettenqualitätsbögen tauchen jedoch weiterhin in abgelegenen Bergbau- und Landwirtschaftsgebieten auf, wo Holzkistenalternativen Kosten- oder Nachhaltigkeitsprüfungen nicht bestehen. Insgesamt stellen Verarbeiter nun Portfolios über drei Formate auf und verteilen Kapital auf jenes, das den nächsten regulatorischen oder Einzelhändleranstoß aufgreift.

Geografische Analyse

New South Wales und Victoria blieben 2025 zusammen der Nachfragekern, absorbierten E-Commerce-Pakete und beherbergten die dichtesten FMCG-Zentren. Visys Megastandort in Brisbane hebt jedoch Queenslands Rolle als Produktionssprungbrett für die Erfüllung entlang der Ostküste hervor und signalisiert eine nordwärts gerichtete Verlagerung der Kapazitätsbereitstellung. South Australias Behälterrückgabequote von 76,4 % zeigt, wie frühe Politik stabile Rohstoffversorgung fördert, während die ACT-Rückgabequote von 22 % für flüssige Pappe darauf hinweist, dass Mehrschichtformate Verbraucher noch immer verwirren und die Fasergewinnung einschränken.

Tasmaniens Einführung des Pfandsystems Mitte 2025 machte Australien zum ersten Kontinent mit 100 % CDS-Abdeckung und verankerte die Nachfrage nach Hochbarriere-Kartons, die für Pfandkreisläufe konzipiert sind. Western Australia und das Northern Territory kämpfen weiterhin mit Frachtaufschlägen, die leichtere Wellpappkartons begünstigen, und ermutigen Papierfabriken, Mikrowellentechnologie einzusetzen, die das Versandgewicht reduziert, ohne die Druckfestigkeit zu beeinträchtigen.

Infrastrukturlücken bleiben gravierend: Victoria gewann 2023 durch Visy 180.000 Tonnen neue Zellstoffkapazität, doch Tasmanien und nördliche Regionen transportieren zurückgewonnene Fasern noch immer über lange Strecken, was Kosten und CO₂-Emissionen erhöht. Wenn verbindliche Recyclingquoten von 75 % bis 2027 verabschiedet werden, werden Bundesstaaten ohne Sortieranlagen mit Materialengpässen konfrontiert sein, die die Verarbeitungskosten erhöhen und die Wettbewerbsfähigkeit untergraben könnten, bis neue Anlagen in Betrieb gehen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei die vier größten Akteure etwas mehr als die Hälfte des Umsatzes im Jahr 2025 halten. Visys Jahrzehntprogramm im Wert von 1,34 Milliarden USD (2 Milliarden AUD) umfasst Recycling, Karton und Glas und positioniert das Unternehmen, um geschlossene Kreislauffasern zu liefern und vom E-Commerce-Wachstum zu profitieren. Amcors Übernahme von Berry Global im Wert von 13 Milliarden USD fügt weltweit Hartkunststoffe hinzu, lässt aber australische Faserfolien weitgehend unberührt und bietet inländischen Kartonspezialisten wenig direkte Konkurrenz. Ororas Dosenexpansion im Wert von 87,1 Millionen USD (130 Millionen AUD) unterstreicht eine Schwerpunktverlagerung auf Aluminium und gibt einige Wellpappanteile an integrierte Recycler und mittelgroße Verarbeiter ab.

Pratt Industries importiert weiterhin Know-how aus seinen US-amerikanischen Werken und konzentriert sich auf 100 % recyceltes Linerboard, um Einzelhändlervorgaben zu erfüllen. Nischeninnovatoren wie Zipform und BioPak verfolgen Barrieretechnologiedurchbrüche – ersteres mit einer 95%-Papierflasche und letzteres mit PHA-ausgekleideten Bechern, die für die Heimkompostierung zertifiziert sind – doch die Skalierung bleibt von der Markenadoption und Verbraucherwahrnehmungsverschiebungen abhängig.

Die Fusion von Smurfit Kappa und WestRock wird die Messlatte für globale Kosteneffizienz höher legen und australische Verarbeiter dazu drängen, Kurzlaufflexibilität, hochwertigen Grafikdruck und lokalisierte Rückgewinnungsnetzwerke zu betonen, um Margen zu verteidigen.

Marktführer im australischen Papierverpackungsmarkt

Visy Industries Holdings Pty Ltd

Amcor plc

Orora Limited

Abbe Corrugated Pty Ltd

Pro-Pac Packaging Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Norske Skog schloss den Verkauf des Boyer-Werks an David Marriner für 27 Millionen AUD (17,07 Millionen USD) ab und übertrug dabei 310 Mitarbeiter und eine Jahreskapazität von 285.000 Tonnen.

- März 2025: Amcor führte papierbasierte Trockengetränkeverpackungen ein und erweiterte damit Faseraltternativen in Getränkeanwendungen.

- Januar 2025: Smurfit WestRock führte Papierpalettenwickelprodukte ein, nachdem ein Nettoumsatz von 7,5 Milliarden USD im vierten Quartal 2024 gemeldet wurde.

- Januar 2025: Amcor erhielt die Anerkennung im Dow Jones Sustainability Index für Umweltführerschaft.

Berichtsumfang des australischen Papierverpackungsmarkts

Der Bericht zum australischen Papierverpackungsmarkt ist segmentiert nach Materialqualität (Frischfaserbasiert, Recyclingfaserbasiert), Produkttyp (Faltschachteln, Wellpappkartons, Flexible Papierverpackungen, Flüssigkeitskartons), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika und Gesundheitswesen, Körperpflege und Haushaltspflege, Sonstige Endverbraucherbranchen) sowie Verpackungsformat (Primärverpackung, Sekundärverpackung, Tertiär-/Transitverpackung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaserbasiert |

| Recyclingfaserbasiert |

| Faltschachteln |

| Wellpappkartons |

| Flexible Papierverpackungen |

| Flüssigkeitskartons |

| Getränke |

| Lebensmittel |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Haushaltspflege |

| Sonstige Endverbraucherbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär-/Transitverpackung |

| Nach Materialqualität | Frischfaserbasiert |

| Recyclingfaserbasiert | |

| Nach Produkttyp | Faltschachteln |

| Wellpappkartons | |

| Flexible Papierverpackungen | |

| Flüssigkeitskartons | |

| Nach Endverbraucherbranche | Getränke |

| Lebensmittel | |

| Pharmazeutika und Gesundheitswesen | |

| Körperpflege und Haushaltspflege | |

| Sonstige Endverbraucherbranchen | |

| Nach Verpackungsformat | Primärverpackung |

| Sekundärverpackung | |

| Tertiär-/Transitverpackung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der australische Papierverpackungsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 8,43 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 4,18 % wächst.

Welches Segment wird bis 2031 das stärkste Wachstum verzeichnen?

Pharmazeutische und gesundheitliche Anwendungen werden voraussichtlich dank Serialisierungsvorschriften mit einer CAGR von 5,22 % wachsen.

Wie groß ist der Marktanteil von Wellpappkartons im Jahr 2025?

Wellpappkartons machten 2025 48,5 % des Gesamtumsatzes aus.

Warum gewinnen flexible Papierformate an Bedeutung?

Durchbrüche bei Barrierebeschichtungen ermöglichen es, dass Faserbeutel und Isolierungen Polyethylenlaminat ersetzen können, ohne Leistungseinbußen hinzunehmen.

Welches Unternehmen investiert am stärksten in australische Recyclingkapazitäten?

Visy führt mit einem jahrzehntelangen Programm im Wert von 1,34 Milliarden USD, das Papier-, Karton- und Glasrückgewinnungsanlagen umfasst.

Was ist das größte Wachstumsrisiko für Verarbeiter?

Volatile Zellstoff- und Altpapierpreise erzeugen Margenunsicherheiten, die Investitionsprojekte verzögern können.

Seite zuletzt aktualisiert am: