Europäischer Papiermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

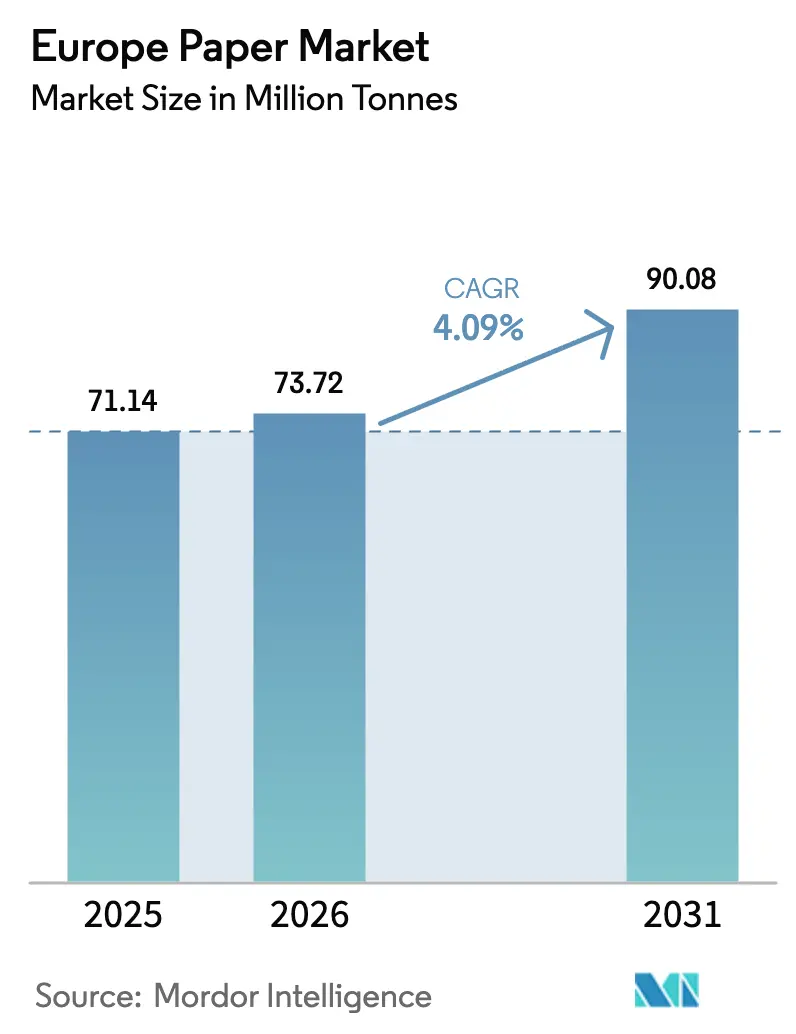

| Marktgröße im Basisjahr (2025) | 71.14 Millionen Tonnen |

| Marktvolumen (2026) | 73.72 Millionen Tonnen |

| Marktvolumen (2031) | 90.08 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Papiermarkts von Mordor Intelligence

Die Größe des europäischen Papiermarkts wird für 2025 auf 71,14 Millionen Tonnen, für 2026 auf 73,72 Millionen Tonnen und bis 2031 auf 90,08 Millionen Tonnen prognostiziert, mit einer CAGR von 4,09 % von 2026 bis 2031. Ein beschleunigter Wandel hin zu faserbasierter Verpackung, gestärkt durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, ist der primäre strukturelle Treiber. Steigende E-Commerce-Volumina, zunehmende Verbote von Einwegkunststoffen und eine Recyclingquote von bereits über 70 % stärken die Nachfrage nach Wellpappenrohpapier, geformten Faserprodukten für Lebensmittel und barrierebeschichteten Spezialpapieren. Kapazitätsumstellungen weg von Zeitungsdruck- und unbeschichtetem holzfreiem Papier verschärfen das Angebot in rückläufigen Grafikpapierqualitäten und verleihen gleichzeitig Wellpappenrohpapier und Spezialsubstraten zusätzlichen Schwung. Zunehmende Energiepreisvolatilität und hohe Zellstoffkosten belasten die Margen, doch Werke, die in Deinking, geschlossene Wasserkreislaufsysteme und Bioenergie investieren, sind vergleichsweise gut abgesichert. Die Fusion, die Smurfit Westrock entstehen ließ, sowie die laufenden Umrüstungen von Stora Enso und UPM signalisieren eine tiefere Integration und Skaleneffekte entlang der gesamten Lieferkette.

Wichtigste Erkenntnisse des Berichts

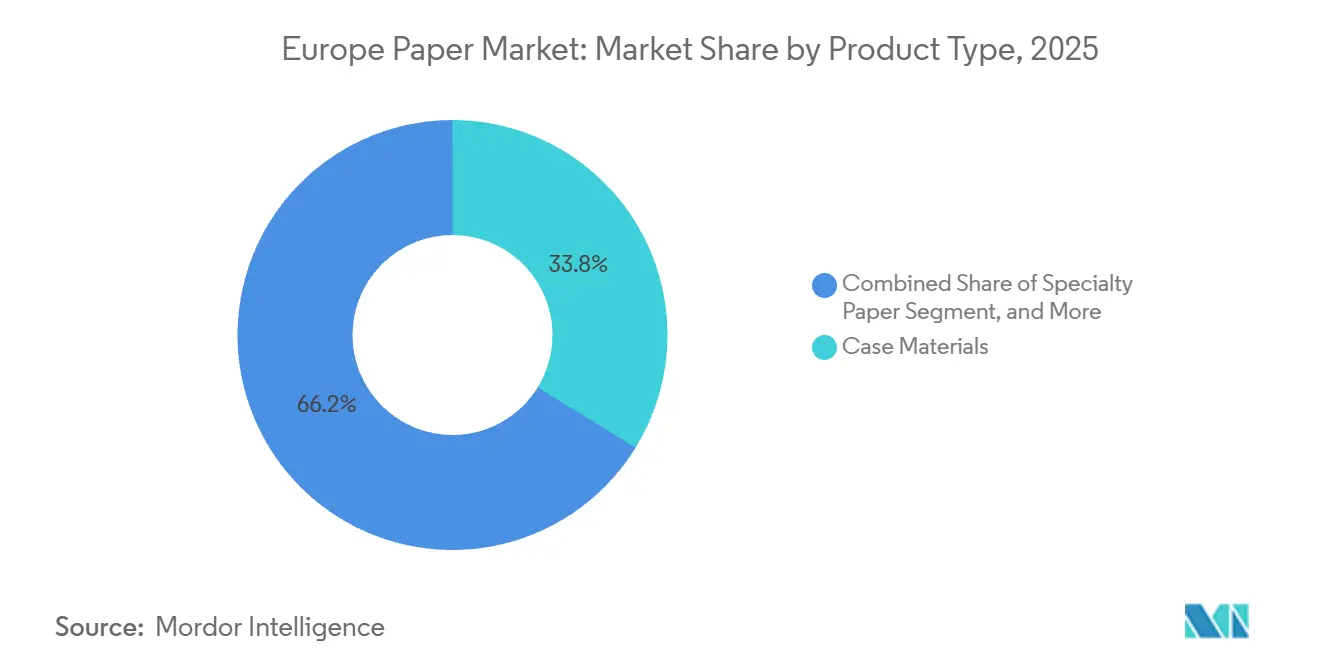

- Nach Produkttyp entfielen 33,78 % des Volumens im Jahr 2025 auf Verpackungsmaterialien, während Spezialpapiere mit einer CAGR von 5,16 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Rohstoffquelle entfielen 60,32 % des Volumens im Jahr 2025 auf Recyclingfaser, während Agro-Restfaser bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen wird.

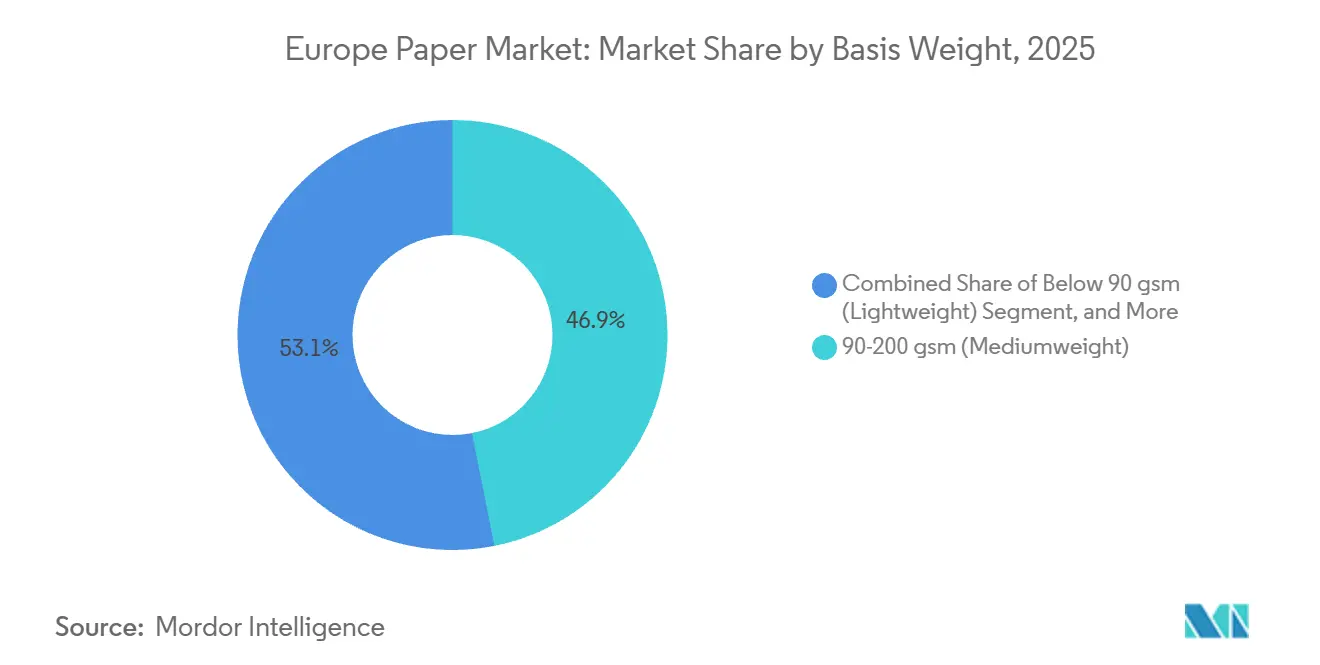

- Nach Flächengewicht hielt das Segment 90–200 g/m² im Jahr 2025 einen Anteil von 46,88 % am Gesamtvolumen, und Qualitäten unter 90 g/m² werden im Prognosezeitraum voraussichtlich eine CAGR von 5,67 % erzielen.

- Nach Endverwendung entfielen 40,12 % des Volumens im Jahr 2025 auf Verpackungs- und Industrieanwendungen, während Einwegprodukte für den Lebensmittelservice mit einer CAGR von 5,48 % bis 2031 das stärkste Wachstum erzielen sollen.

- Nach Land entfielen 24,12 % des regionalen Volumens im Jahr 2025 auf Deutschland, während Spanien mit einer CAGR von 6,11 % bis 2031 die höchste Wachstumsrate auf Länderebene verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Papiermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nutzung nachhaltiger Verpackungen | +1.2% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausweitung des E-Commerce und der Nachfrage im Lebensmittelservice | +1.5% | Gesamteuropäisch, konzentriert in Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftsvorschriften für Faserverpackungen | +0.9% | EU-27, mit strengerer Durchsetzung in Westeuropa | Langfristig (≥ 4 Jahre) |

| Steigende Hygienepapiernutzung nach COVID | +0.6% | Gesamteuropäisch, mit erhöhter Nachfrage in Südeuropa | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von 3D-geformten Faserverpackungen | +0.4% | Frühe Einführung in Deutschland, Niederlande, Skandinavien | Langfristig (≥ 4 Jahre) |

| Einführung des bedarfsgesteuerten Inkjet-Drucks auf Wellpappe | +0.3% | Logistikzentren in Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nutzung nachhaltiger Verpackungen

Markeninhaber aus dem Bereich schnelldrehender Konsumgüter und E-Commerce stellen auf vollständig recycelbare Faserverpackungen um, um die EU-Anforderung zu erfüllen, dass alle Verpackungen bis 2030 recycelbar sein müssen. Deutschlands VerpackG weist papierbasierten Lösungen niedrigere Gebühren im Rahmen der erweiterten Herstellerverantwortung zu, was die Beschaffungsökonomie zugunsten von Wellpappenrohpapier und für die Recycelbarkeit zertifizierten Spezialqualitäten verschiebt.[1]Umweltbundesamt, "VerpackG-Leitlinien," UBA.DE Mondis MailerBAG, das 2024 von großen Online-Händlern übernommen wurde, zeigt Papiersubstrate, die mit wasserbasierter Barrierchemie entwickelt wurden und Polyethylen-Versandtaschen in der Reißfestigkeit ebenbürtig sind.[2]Mondi, "MailerBAG-Einführung," MONDIGROUP.COM Hersteller skalieren daher Deinking-, Verunreinigungsentfernung- und Barrierebeschichtungsanlagen und akzeptieren eine höhere Kapitalintensität, um langfristige Wettbewerbsfähigkeit zu sichern. Werke, die den Kreislauf mit Einzelhändlern schließen, gewinnen eine stabile Versorgung mit Altpapier und bevorzugte Regalplatzierung bei nachhaltigkeitsbewussten Verbrauchern.

Ausweitung des E-Commerce und der Nachfrage im Lebensmittelservice

Der Online-Einzelhandel machte 2024 23 % des gesamten europäischen Umsatzes aus und steigerte die Nachfrage nach Wellpappenschachteln, da Einzelpakete pro Warenwert mehr Wellpappenrohpapier verbrauchen als palettierte Ladenlieferungen.[3]Eurostat, "Statistiken zur digitalen Wirtschaft und Gesellschaft," EUROSTAT.EC.EUROPA.EU Gleichzeitig schaffte die Einwegkunststoffrichtlinie Polystyrol-Takeaway-Geschirr ab und lenkte Schnellrestaurants auf geformte Faserschalen und Papierstrohhalme um. Huhtamakis spanische Kapazitätserweiterung 2024 um 15.000 Tonnen für geformte Fasereinwegprodukte positioniert das Unternehmen, um multinationale Ketten zu bedienen, die Faserformate europaweit standardisieren. Der kombinierte Sog aus Paketlogistik und Lebensmittelservice verlagert Maschinenzeit weg von veralteten Grafiklinien und verbreitert den Nachfragepool des europäischen Papiermarkts für Wellpappenrohpapier und funktionale Spezialpapiere. Die Tendenz des E-Commerce zu variablen Datendrucken stützt zudem die höheren Margen digitaler Vordruckrollen.

EU-Kreislaufwirtschaftsvorschriften für Faserverpackungen

Die PPWR begrenzt nicht-cellulosische Bestandteile in Papierverpackungen auf 5 % und bevorzugt Monomaterialsubstrate gegenüber kunststofflaminierten Hybridlösungen. Die Mitgliedstaaten müssen bis 2025 separate Sammelsysteme für Papier und Pappe einrichten, wodurch die Reinheit der Rohstoffe verbessert und das effektive Angebot an Altpapier für Wellpappenrohpapier aus Recyclingfaser erhöht wird. Die Gebühren der erweiterten Herstellerverantwortung skalieren nun in Deutschland, Frankreich und Italien nach Recyclingfähigkeitswerten und belohnen Marken, die metallisierte Barrieren und Polyethylenfenster entfernen. Hersteller, die geschlossene Kreislaufketten garantieren können, erzielen einen Preisaufschlag, während Werke ohne Recyclingbetrieb zunehmendem Wettbewerbsdruck ausgesetzt sind. Die geplanten PFAS-Grenzwerte der PPWR katalysieren Forschung und Entwicklung zu stärke- und chitosanbasierten Barrieretechnologien und begünstigen integrierte Akteure mit Beschichtungskompetenz.

Steigende Hygienepapiernutzung nach COVID

Der europäische Tissue-Verbrauch liegt weiterhin 3 % über dem Pro-Kopf-Niveau von 2019, gestützt durch hybride Arbeitsmuster, die den Verbrauch von Büros in Privathaushalte verlagern. Die Erholung des Tourismus ließ die Tissue-Volumina außer Haus 2024 wieder wachsen und steigerte die Nachfrage in Spanien, Italien und Griechenland. Handelsmarken im Einzelhandel rüsteten Verarbeitungslinien für Premium-Weichheit und Prägung auf und verschärften den Wettbewerb mit führenden Tissue-Marken wie Essity. Forstzertifizierungslabels wie FSC und PEFC sind mittlerweile Mindestanforderung und veranlassen Werke, zertifizierte Faserströme zu sichern oder das Deinking für hygienegerechte Recyclingeinsatzstoffe zu vertiefen. Ein widerstandsfähiges, premiumisierendes Tissue-Segment glättet die Cashflow-Volatilität für diversifizierte Hersteller, die von Zellstoffpreisschwankungen gebeutelt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holzzellstoff- und Altpapierpreise | -0.8% | Gesamteuropäisch, besonders ausgeprägt in nordischen und mitteleuropäischen Werken | Kurzfristig (≤ 2 Jahre) |

| Substitution von Grafikpapieren durch digitale Medien | -1.1% | Gesamteuropäisch, konzentriert in Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Inflation bei Energie- und CO₂-Zertifikatspreisen | -0.5% | Gesamteuropäisch, besonders stark in Deutschland, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Strengere Wassernutzungsvorschriften für Werke | -0.3% | Skandinavien, Deutschland, Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holzzellstoff- und Altpapierpreise

Nordgebleichter Nadelholzkraft wurde 2024 zwischen 1.000 und 1.100 USD pro Tonne gehandelt, da kanadische Waldbrände und brasilianische Logistikprobleme das Angebot störten. Altpapier (OCC) in Deutschland schwankte zwischen 80 und 120 EUR pro Tonne (86,40–129,60 USD), da die Exportnachfrage aus Asien schwankte. Kostenvolatilität komprimiert die Margen für Werke ohne eigene Zellstoffversorgung und erzwingt kurzfristige Margenopfer oder abrupte Preisüberwälzungen, die das Risiko von Kundenverlust bergen. Kapitalintensive vertikale Integration in Zellstoffanlagen schützt große Marktführer, erhöht aber die Bilanzverschuldung. Kleinere unabhängige Unternehmen ohne Zellstoffselbstversorgung sind existenziell gefährdet, wenn der Inputkostenzyklus ansteigt.

Substitution von Grafikpapieren durch digitale Medien

CEPI verzeichnete 2024 einen Rückgang der europäischen Grafikpapierproduktion um 8 %, was einen jahrzehntelangen Abwärtstrend beschleunigt, da Werbetreibende Budgets in digitale Kanäle umschichten. Norske Skog schloss sein österreichisches Werk in Bruck und entfernte 220.000 Tonnen Zeitungsdruckpapierkapazität, was die Welle der Schließungen in Europa bestätigt. Die Nachfrageerosion hinterlässt gestrandete Vermögenswerte, erzwingt kostspielige Umrüstungen oder Abschreibungen und drückt die Zellstoffpreise, da die Nachfrage nach mechanischem und hochhellem chemischem Zellstoff zurückgeht. Während diversifizierte Großunternehmen auf Wellpappenrohpapier umschwenken, kämpfen reine Grafikpapierhersteller darum, notwendige Umrüstungen zu finanzieren, was die regionale Überkapazität in einem schrumpfenden Segment vertieft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verpackungsmaterialien verankern das Volumenwachstum

Verpackungsmaterialien hielten 33,78 % des Volumens im Jahr 2025 innerhalb des europäischen Papiermarkts und spiegeln die zentrale Rolle von Wellpappenschachteln im E-Commerce und im Industrieversand wider. Spezialpapiere werden mit einer CAGR von 5,16 % bis 2031 das Feld anführen, katalysiert durch lebensmittelkontakttaugliche Barriereinlagen, silikonbeschichtete Trennträger und Filtermedien. Grafikpapiere gingen 2024 weiter zurück, mit einem Produktionsrückgang von 8 %, was den säkularen Niedergang unterstreicht. Innovationen wie digitaler Vordruck auf Wellpappenrohpapier sowie PFAS-freie Beschichtungen halten Spezialqualitäten für Markeninhaber attraktiv.

Sappis Barrierebeschichtungslinie in Deutschland im Wert von 43,2 Millionen USD verdeutlicht den offensiven Vorstoß der Werke in margenstarke Nischen. EU-Recyclingfähigkeitsobergrenzen für nicht-cellulosische Bestandteile belohnen Monomaterialkartons und stärken die Nachfrage nach Verpackungsmaterialien. Wellpappenrohpapier profitiert auch von der Lagerautomatisierung, die unitisierte Wellpappenlösungen bevorzugt. Umgekehrt stehen Grafikpapierlinien vor Schließungen oder Umrüstungen, während Hygienepapierqualitäten durch die Nachfrage nach Premium-Tissue stabil bleiben.

Nach Rohstoffquelle: Recyclingfaser dominiert das Angebot

Recyclingfaser trug 2025 60,32 % des Volumens bei und nutzt Europas ausgereifte Recyclingquote von 71,4 %. Agro-Restfaser, obwohl auf kleiner Basis, wird voraussichtlich mit einer CAGR von 6,03 % wachsen, da Werke Weizenstrohmischungen und Hanfmischungen erproben, um das Zellstoffpreisrisiko abzupuffern. Die Nutzung von Primärfaser bleibt in Hygiene- und hochfesten Qualitäten bestehen, verliert jedoch unter den Kreislaufwirtschaftsrichtlinien an Marktanteil.

Deutschlands VerpackG-Gebührenmatrix verschafft Verpackungen aus Recyclingfaser einen klaren Kostenvorteil, während Stora Ensos Oulu-Umstellung eine halbe Million Tonnen auf recyceltes Wellpappenrohpapier umlenkt. Agro-Restfaser-Pilotprojekte in Spanien mischen 20 % Stroh mit Altpapier, ohne die Boxkompression zu beeinträchtigen, was auf künftige Skalierbarkeit hindeutet. Anhaltende Volatilität beim nordgebleichten Nadelholzkraft lenkt den Fokus auf diversifizierte Rohstoffe, aber Helligkeits- und Festigkeitsanforderungen für Hygienepapierqualitäten stellen sicher, dass Primärzellstoff ein entscheidender Bestandteil in der Volumenallokation des europäischen Papiermarkts bleibt.

Nach Flächengewicht: Leichtbau treibt das Wachstum unter 90 g/m²

Substrate im Bereich 90–200 g/m² kontrollierten 46,88 % des Volumens im Jahr 2025 und werden für ihre Vielseitigkeit bei Faltschachteln und Büropapieren geschätzt. Doch Qualitäten unter 90 g/m² sind mit einer CAGR von 5,67 % die am schnellsten wachsenden, da Versender Gewicht reduzieren, um Frachtemmissionen zu senken. Papier über 200 g/m² behält seine Relevanz, wo Steifigkeit entscheidend ist, etwa bei Getränketrägern und Industrieverpackungen.

Digitale Inkjet-Technologie verbessert den Tintenauftrag und ermöglicht es Verarbeitern, 120 g/m² Decklagen anstelle von 150 g/m² ohne grafische Einbußen zu verwenden. EU-Recyclingfähigkeitskennzahlen motivieren zudem dünnere Monomateriallösungen, die weniger Beschichtungen benötigen. Mondis 80 g/m² Barrierepapier, das 2024 eingeführt wurde, bietet Feuchtigkeitsschutz, der 120 g/m² polyethylenlaminierter Folie entspricht, und deutet auf künftiges Potenzial zur Gewichtsreduzierung hin. Der Marktanteil des europäischen Papiermarkts bei Qualitäten unter 90 g/m² dürfte sich daher ausweiten, da Beschichtungschemien und Faserbindung voranschreiten.

Nach Endverbrauchsbranche: Verpackung führt, Lebensmittelservice beschleunigt

Verpackungs- und Industrieanwendungen absorbierten 40,12 % des Volumens im Jahr 2025, angetrieben durch Wellpappenrohpapier, Sackkraftpapier und Industrieverpackungen. Einwegprodukte für den Lebensmittelservice, beflügelt durch den Rückenwind des Kunststoffverbots, sollen mit einer CAGR von 5,48 % wachsen und sind die am schnellsten wachsende Endverwendung. Druck und Verlagswesen gehen zurück, während Hygienepapierprodukte durch Premium-Tissue-Angebote stabilen Rückhalt bieten.

Huhtamakis zusätzliche 15.000 Tonnen für spanische geformte Faserteller beantwortet die europaweite Fasersubstitution der Schnellrestaurants. Die Zunahme von Paketsendungen hält Wellpappenmaschinen bei hoher Auslastung. Der Trend zum Außer-Haus-Verzehr erhöht die Verpackungsintensität pro Mahlzeit und verleiht zusätzlichen Schwung. Der Rückgang bei Grafikpapieren ist unumkehrbar und lenkt Kapital in Karton- und Spezialanlagen, die die künftige Expansion des europäischen Papiermarkts absichern.

Geografische Analyse

Deutschland entfiel 2025 auf 24,12 % des Volumens, gestützt durch eine Produktion von 19,2 Millionen Tonnen und eine robuste Nachfrage nach Industrieverpackungen. Spanien hingegen wird voraussichtlich eine CAGR von 6,11 % verzeichnen, begünstigt durch Saicas Zaragoza-Erweiterung im Wert von 194,4 Millionen USD und die Nähe zu nordafrikanischen Exportrouten. Frankreich, Schweden und Italien wachsen im mittleren einstelligen Bereich, während Osteuropa von Nearshoring-Lieferketten profitiert.

Süd-, West- und Nordeuropa weisen unterschiedliche Nachfrageprofile auf. In Westeuropa führen Deutschland, Frankreich und die Niederlande beim Wellpappenrohpapierdurchsatz und profitieren von starken E-Commerce-Logistikkorridoren. Politische Rahmenbedingungen wie Deutschlands VerpackG verankern hohe Recyclingquoten und sichern einen stabilen Altpapierstrom für die Werke. Verbesserungen der kommunalen Sammlung in Frankreich erhöhen die Rohstoffreinheit und unterstützen Spezial- und Hygienepapierqualitäten.

Das Wachstum in Südeuropa ist in Spanien und Italien verankert. Spaniens Korridore in Zaragoza und Valencia unterstützen Wellpappenrohpapierkapazitäten für exportorientierte Obst- und Meeresfrüchtesektoren. Italiens lebhafte Lebensmittel- und Luxusgüterindustrie untermauert die Nachfrage nach Premium-Faltschachteln und Etikettenträgern. Die zunehmende Einführung von geformten Fasereinweggeschirr in Kombination mit hohen Touristenankünften beschleunigt die Tonnagezuwächse in der Region.

Nordeuropa nutzt eine integrierte Forstversorgungskette, die es Finnland und Schweden ermöglicht, Primärzellstoff in hochfeste Verpackungen und Tissue einzuspeisen. Biobetriebene Turbinen und Fernwärmesysteme mildern die Energiekostenbelastung und gleichen die Kosten für CO₂-Zertifikate teilweise aus. Die Region erprobt auch enzymatisches Aufschließen und die Verwertung von Lignin-Nebenprodukten, was auf künftige Wertschöpfungspotenziale hindeutet, die den Marktanteil des europäischen Papiermarkts bei Hochleistungssubstraten stärken könnten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Smurfit Westrocks Zusammenschluss im Wert von 34 Milliarden USD stärkt seinen Einfluss auf die Altpapierbeschaffung und Einzelhandelsverträge und rationalisiert ein europaweites Netz aus Werken und Schachtelwerken. Stora Enso, UPM-Kymmene, Mondi und Metsa Group konzentrieren sich auf renditestarke Umstellungen und Spezialanlagen und reduzieren schrittweise veraltete Grafikkapazitäten.

Investitionsmuster tendieren zu Wellpappenrohpapier aus Recyclingfaser, PFAS-freien Barriere-Speziallinien und energieeffizienten Trocknungssystemen. Sappis Barrierebeschichtungslinie in Deutschland im Wert von 43,2 Millionen USD erschließt den Markt für Premium-Lebensmittelverpackungen ohne Kunststoff. Saica, ein privat geführter Herausforderer, erweitert sein spanisches Recycling-Deckenpapier und gewinnt Marktanteile in den schnell wachsenden iberischen und Exportnischen. Die Einführung von Technologien rund um geschlossene Wasserkreisläufe, KI-gesteuerte Qualitätskontrolle und bedarfsgesteuerten Wellpappendruck wird zu einem Differenzierungsmerkmal für Margenstabilität.

Start-ups, die landwirtschaftliche Reststoffaufschließung und geformte Faserpolsterung für Elektronik verfolgen, bringen wettbewerbliche Dynamik ein, müssen aber skalieren, um kostenmäßig konkurrenzfähig zu sein. Patentanmeldungen betonen stärkebasierte Barrierchemien, enzymatisches Aufschließen und hybride Flexo-Digital-Pressen. Insgesamt definiert die Fähigkeit, strengere Umweltvorschriften zu erfüllen und gleichzeitig die Kosten zu kontrollieren, den Entwicklungspfad für die Gewinner im europäischen Papiermarkt.

Führende Unternehmen der europäischen Papierindustrie

Stora Enso Group

UPM-Kymmene Corporation

Mondi plc

Metsa Group

Smurfit Westrock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Mondi verpflichtete sich zu einer Investition von 120 Millionen EUR (129,6 Millionen USD) zur Erweiterung seines Werks in Ružomberok in der Slowakei, mit einer Erweiterung der jährlichen Kraftpapierkapazität um 150.000 Tonnen und einer Biomasse-Energieanlage, mit geplantem Betriebsstart im vierten Quartal 2027.

- Januar 2026: UPM reservierte 150 Millionen EUR (162 Millionen USD) für die Umstellung seines Nordland-Werks in Deutschland von Grafikpapieren auf 200.000 Tonnen barrierebeschichtete Spezialverpackungen und zielt dabei auf kunststofffreie Lebensmittelanwendungen ab.

- Dezember 2025: Smurfit Westrock schloss eine Aufrüstung seines Werks in Nettingsdorf in Österreich im Wert von 90 Millionen EUR (97,2 Millionen USD) ab und fügte 250.000 Tonnen Wellpappenrohpapierkapazität aus Recyclingfaser sowie fortschrittliche Deinking-Systeme für lebensmittelgerechte Produktion hinzu.

- November 2025: Stora Enso schloss eine strategische Partnerschaft mit dem finnischen Biotechnologieunternehmen Spinnova zur Kommerzialisierung von holzbasierten Textilfasern, mit geplanter Pilotproduktion im zweiten Quartal 2026 im Enocell-Werk in Finnland.

Berichtsumfang des europäischen Papiermarkts

Der europäische Papiermarkt umfasst die Produktion und den Verbrauch verschiedener Papierprodukte in der gesamten Region. Er schließt eine breite Palette von Produkttypen, Rohstoffquellen, Flächengewichten und Endverbrauchsbranchen ein und bedient vielfältige Anwendungen wie Verpackung, Druck, Hygiene und Einwegprodukte für den Lebensmittelservice.

Der Bericht über den europäischen Papiermarkt ist segmentiert nach Produkttyp (Grafikpapiere, Verpackungsmaterialien, Hygiene- und Haushaltspapiere, Einwickelpapiere, Karton und Spezialpapiere), Rohstoffquelle (Primärfaser, Recyclingfaser und Agro-Restfaser), Flächengewicht (unter 90 g/m², 90–200 g/m² und über 200 g/m²), Endverbrauchsbranche (Verpackung und Industrie, Druck und Verlagswesen, Hygiene und Sanitär, Einwegprodukte für den Lebensmittelservice und sonstige Endverbrauchsbranchen) sowie Land (Deutschland, Frankreich, Schweden, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Volumen (Tonnen) angegeben.

| Grafikpapiere | Zeitungsdruckpapier |

| Sonstige Grafikpapiere | |

| Verpackungsmaterialien | |

| Hygiene- und Haushaltspapiere | |

| Einwickelpapiere | |

| Karton | |

| Spezialpapiere |

| Primärfaser |

| Recyclingfaser |

| Agro-Restfaser |

| Unter 90 g/m² (Leichtgewicht) |

| 90–200 g/m² (Mittelschwer) |

| Über 200 g/m² (Schwer) |

| Verpackung und Industrie |

| Druck und Verlagswesen |

| Hygiene und Sanitär |

| Einwegprodukte für den Lebensmittelservice |

| Sonstige Endverbrauchsbranchen |

| Deutschland |

| Frankreich |

| Schweden |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produkttyp | Grafikpapiere | Zeitungsdruckpapier |

| Sonstige Grafikpapiere | ||

| Verpackungsmaterialien | ||

| Hygiene- und Haushaltspapiere | ||

| Einwickelpapiere | ||

| Karton | ||

| Spezialpapiere | ||

| Nach Rohstoffquelle | Primärfaser | |

| Recyclingfaser | ||

| Agro-Restfaser | ||

| Nach Flächengewicht | Unter 90 g/m² (Leichtgewicht) | |

| 90–200 g/m² (Mittelschwer) | ||

| Über 200 g/m² (Schwer) | ||

| Nach Endverbrauchsbranche | Verpackung und Industrie | |

| Druck und Verlagswesen | ||

| Hygiene und Sanitär | ||

| Einwegprodukte für den Lebensmittelservice | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Land | Deutschland | |

| Frankreich | ||

| Schweden | ||

| Italien | ||

| Spanien | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Papiermarkt bis 2031 sein?

Der Markt wird bis 2031 voraussichtlich 90,08 Millionen Tonnen erreichen, gestützt durch ein stetiges CAGR-Wachstum von 4,09 % bei Wellpappenrohpapier aus Recyclingfaser und Spezialpapieren.

Welches Produktsegment wächst am schnellsten?

Spezialpapiere, insbesondere barrierebeschichtete Qualitäten und Trennträger, werden bis 2031 voraussichtlich mit einer CAGR von 5,16 % wachsen.

Warum ist Spanien das am schnellsten wachsende Land im europäischen Papiermarkt?

Neue Wellpappenrohpapierkapazitäten aus Recyclingfaser, günstige Anreize im Rahmen der erweiterten Herstellerverantwortung und der Zugang zu nordafrikanischen Exportkanälen treiben Spaniens erwartete CAGR von 6,11 % an.

Wie gestalten EU-Vorschriften die Materialauswahl?

Die PPWR begrenzt den nicht-cellulosischen Anteil auf 5 % und schreibt Recyclingfähigkeit vor, was Verarbeiter zu Monomaterial-Faserverpackungen drängt und die Nachfrage nach Wellpappenrohpapier steigert.

Welche Strategien helfen Werken, die Zellstoffpreisvolatilität zu bewältigen?

Vertikale Integration in Zellstoffanlagen, langfristige Altpapier-Lieferverträge und Diversifizierung in Agro-Restfasermischungen mildern Inputkostenschwankungen.

Welche Technologien definieren die Wettbewerbsfähigkeit neu?

Geschlossene Wasserkreislaufsysteme, PFAS-freie Stärkebarrieren und bedarfsgesteuerter Inkjet-Druck auf Wellpappe senken Kosten, erfüllen strengere ESG-Anforderungen und erschließen margenstarke digitale Individualisierung.

Seite zuletzt aktualisiert am: