Marktgröße und Marktanteil für therapeutische Hypothermiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 344.47 Millionen US-Dollar |

| Marktgröße (2031) | 473.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

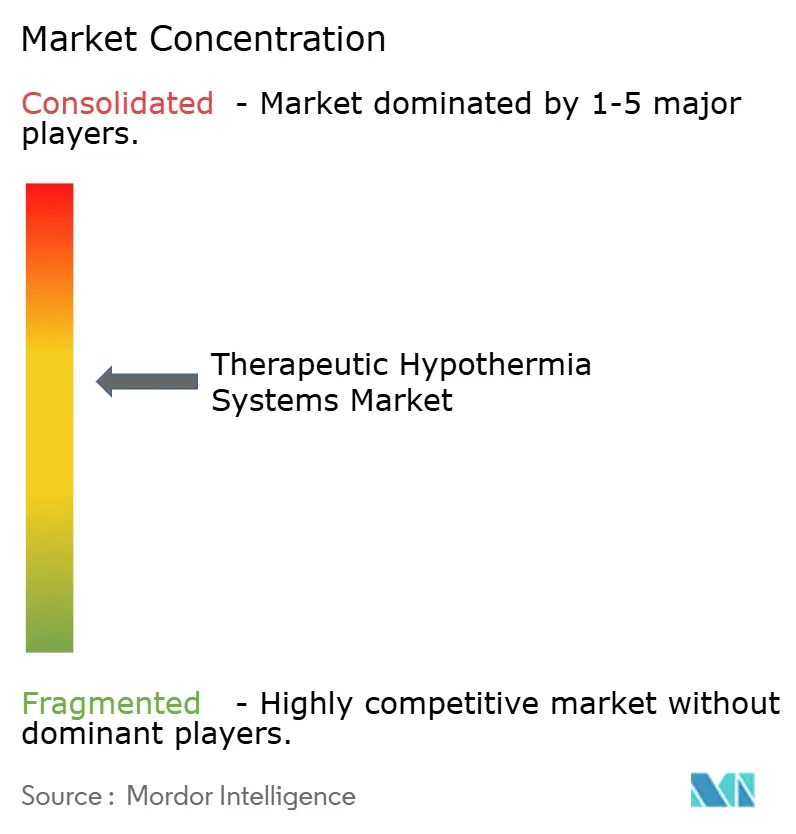

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutische Hypothermiesysteme von Mordor Intelligence

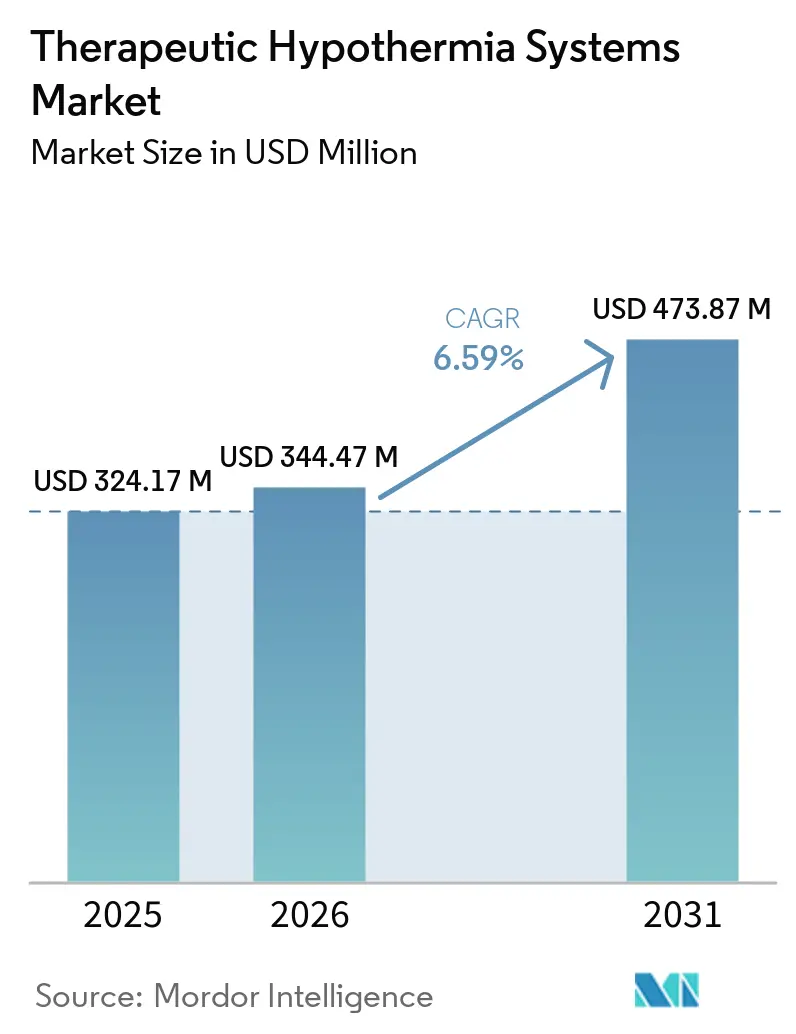

Die Marktgröße für therapeutische Hypothermiesysteme wurde im Jahr 2025 auf 324,17 Millionen USD geschätzt und wird voraussichtlich von 344,47 Millionen USD im Jahr 2026 auf 473,87 Millionen USD bis 2031 wachsen, mit einem CAGR von 6,59 % während des Prognosezeitraums (2026–2031).

Veränderte klinische Erkenntnisse haben Investitionen von der Tiefkühlung bei 33 °C hin zur kontrollierten Normothermie und aktiven Fieberprävention umgelenkt, wodurch der relevante Patientenpool erweitert und die Nachfrage nach modularen Temperaturmanagement-Konsolen gesteigert wurde. Geräterückrufe haben Krankenhäuser dazu veranlasst, ihre Lieferantenpanels zu diversifizieren, was den Markteintritt von Oberflächen-, ösophagealen und Immersionssystemen beschleunigt hat, die Komplikationen durch zentralvenöse Zugänge und den Pflegeaufwand reduzieren. Protokolle zur neonatalen hypoxisch-ischämischen Enzephalopathie (HIE) haben das Wachstum für Kopfkühlungs- und Ganzkörper-Wiegenplattformen aufrechterhalten, insbesondere in asiatisch-pazifischen neonatalen Intensivstationen, die durch öffentlich finanzierte Erweiterungen ausgestattet wurden. Nordamerika behielt derweil den größten Marktanteil dank mehr als 350.000 jährlichen außerklinischen Herzstillständen und klar definierten Erstattungsregelungen für das gezielte Temperaturmanagement.

Wichtigste Erkenntnisse des Berichts

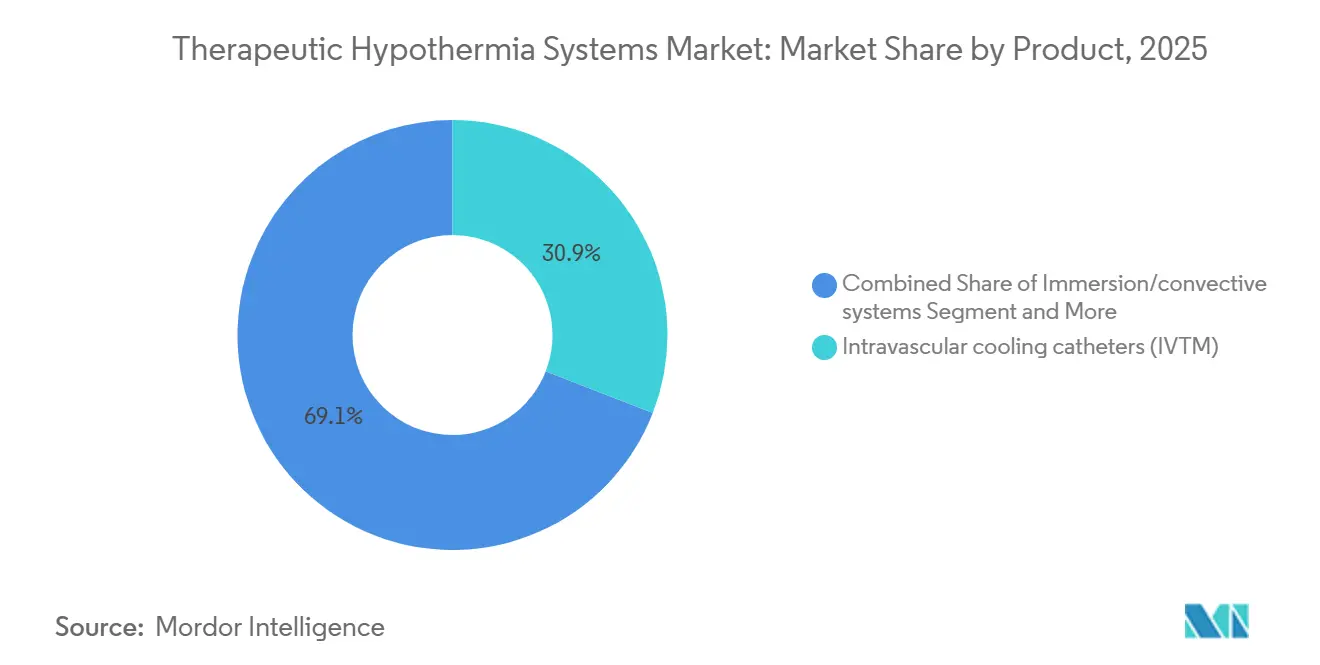

- Nach Produktkategorie führten intravaskuläre Katheter mit einem Marktanteil von 30,91 % am Markt für therapeutische Hypothermiesysteme im Jahr 2025, während Immersions- und Konvektionsplattformen bis 2031 voraussichtlich mit einem CAGR von 7,22 % wachsen werden.

- Nach Anwendung dominierte die Fieberkontrolle bei Schädel-Hirn-Trauma mit einem Umsatzanteil von 45,61 % im Jahr 2025; neonatale HIE wird bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen.

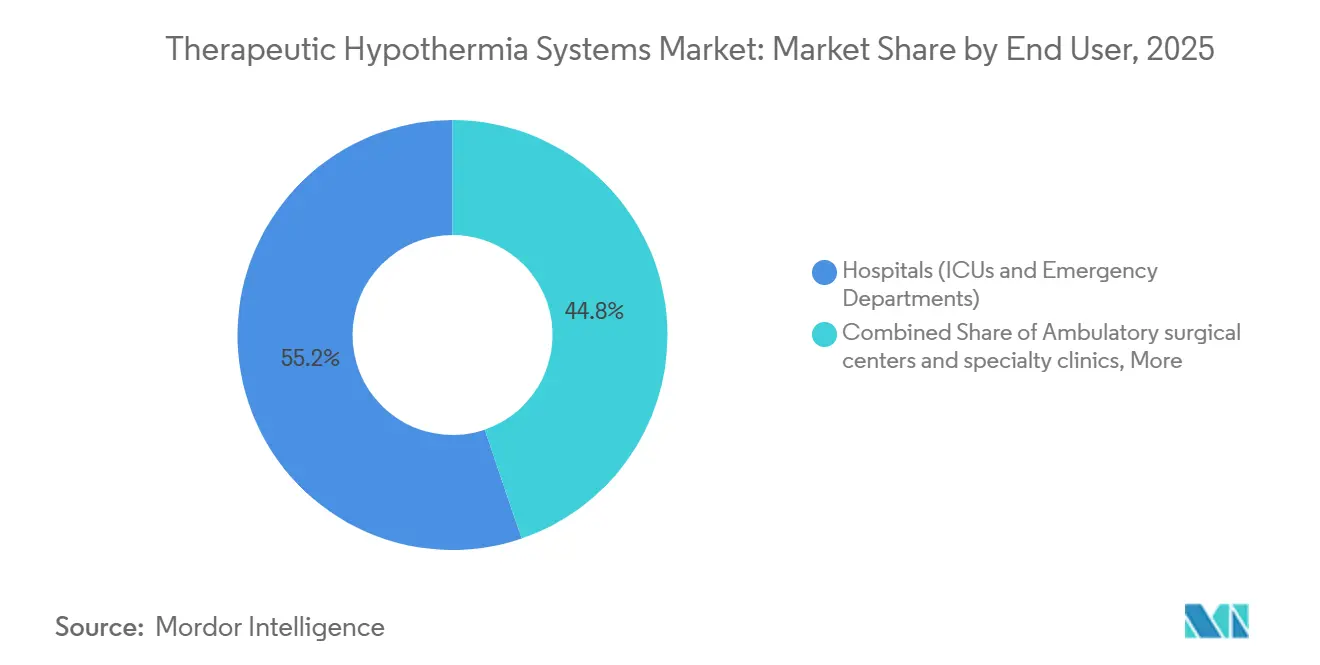

- Nach Endnutzer entfielen 55,21 % der Marktgröße für therapeutische Hypothermiesysteme im Jahr 2025 auf Krankenhäuser und Notaufnahmen, während ambulante Operationszentren bis 2031 voraussichtlich mit 8,53 % wachsen werden.

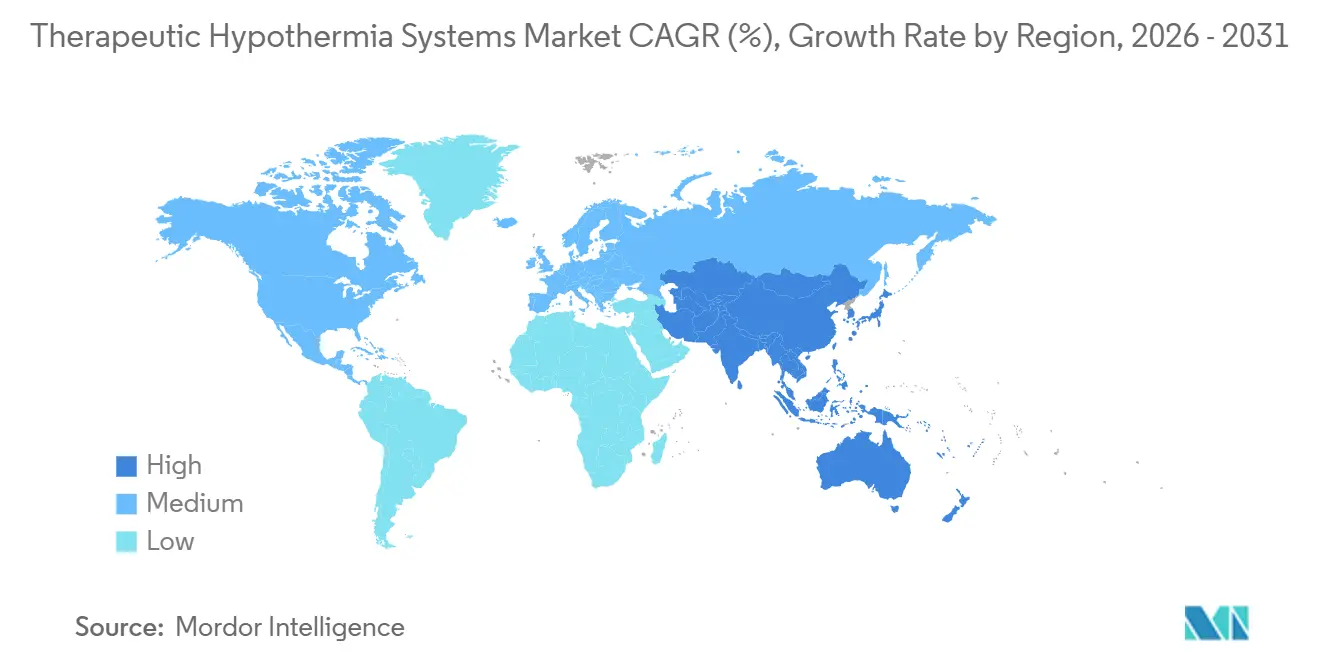

- Nach Geografie dominierte Nordamerika mit 45,35 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 8,3 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für therapeutische Hypothermiesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Temperaturkontrolle nach Herzstillstand in den Leitlinien der Amerikanischen Herzgesellschaft/des Europäischen Rates für Wiederbelebung kodifiziert | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Neonatale HIE-Hypothermie bei 33–34 °C für 72 Stunden innerhalb von 6 Stunden standardisiert | +1.4% | Global; schnellste Verbreitung im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Hohe Inzidenz von außerklinischen Herzstillständen und neurologischen Notfällen hält die Nachfrage nach gezieltem Temperaturmanagement auf hohem Niveau | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Expansion der Intensivmedizin im asiatisch-pazifischen Raum und Einführung von Protokollen | +1.5% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Wechsel zur kontrollierten Normothermie und Fieberprävention | +0.8% | Global | Kurzfristig (≤2 Jahre) |

| Einführung ösophagealer Temperaturmanagement-Systeme integriert OP-Intensivstation-Arbeitsabläufe | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Temperaturkontrolle nach Herzstillstand in den Leitlinien der Amerikanischen Herzgesellschaft/des Europäischen Rates für Wiederbelebung kodifiziert

Die erweiterten kardiovaskulären Lebensrettungsmaßnahmen der Amerikanischen Herzgesellschaft 2025 behielten eine Klasse-I-Empfehlung für die Temperaturkontrolle im Bereich von 32–36 °C für mindestens 24 Stunden bei, während die Aktualisierung des Europäischen Rates für Wiederbelebung und der Europäischen Gesellschaft für Intensivmedizin 2025 die Fieberprävention für 72 Stunden betonte. Nordamerikanische Intensivstationen verlassen sich weiterhin auf intravaskuläre Katheter für präzise Kernkühlung, aber viele europäische Einheiten bevorzugen nun Oberflächenpads, die Normothermie ohne das Infektionsrisiko eines venösen Zugangs aufrechterhalten. Eine Umfrage aus dem Jahr 2025 unter 1.200 europäischen Intensivstationen ergab, dass ein Drittel die neue Praxis des Europäischen Rates für Wiederbelebung übernommen hatte, was die Nachfrage nach gelfreien Haftpads ankurbelte. Hersteller vermarkten daher Konsolen, die zwischen Tiefkühlung und Normothermie wechseln können, um divergierenden regionalen Protokollen gerecht zu werden. Die Einhaltung der elektrischen Sicherheitsnormen gemäß IEC 60601 bleibt in allen Märkten obligatorisch und stärkt das Käufervertrauen.

Neonatale HIE-Hypothermie bei 33–34 °C standardisiert

Die Amerikanische Akademie für Pädiatrie bestätigte das HIE-Kühlfenster im Jahr 2026 erneut und verwies auf eine 25%ige Reduktion der Sterblichkeit oder Behinderung nach 18 Monaten, wenn die Therapie innerhalb von 6 Stunden nach der Geburt beginnt und 72 Stunden dauert[1]Amerikanische Akademie für Pädiatrie, "Therapeutische Hypothermie bei neonataler HIE," aap.org. Die Empfehlung des Nationalen Neonatologieforums Indiens im Jahr 2024 katalysierte die Nachfrage nach lokal hergestellten Wiegensystemen zu einem Preis unter 1.000 USD, die improvisierte Eisbeutel in Krankenhäusern der zweiten Versorgungsstufe ersetzen. Aufrüstungen neonataler Intensivstationen im asiatisch-pazifischen Raum unterstreichen den Bedarf an leicht einsetzbaren Geräten, die Rektalsondenund Servoregler integrieren. Dennoch bleibt die Verbreitung in Subsahara-Afrika lückenhaft, wo die WHO-Leitlinien 2024 weiterhin passive Kühlung empfehlen, wenn keine Servosteuerung verfügbar ist. Kontinuierliche Temperaturüberwachung und geschultes Personal bleiben daher entscheidende Hindernisse.

Hohe Inzidenz von außerklinischen Herzstillständen und neurologischen Notfällen hält die Nachfrage aufrecht

Die Statistiken der Amerikanischen Herzgesellschaft 2026 zählen allein in den Vereinigten Staaten mehr als 350.000 jährliche außerklinische Herzstillstände, wobei nur 6,8–13,5 % der Fälle mit neurologisch günstigem Ergebnis entlassen werden. Selbst bescheidene Ergebnisverbesserungen halten das gezielte Temperaturmanagement in multimodalen Post-Reanimationsbündeln verankert. Parallele Nachfrage aus neurologischen Intensivstationen entsteht, weil bis zu 70 % der Aufnahmen wegen Schädel-Hirn-Trauma Fieber entwickeln, bei dem Normothermie-Pads antipyretischen Medikamenten überlegen sind. Obwohl die COOLHEAT-Schlaganfallstudie 2024 keinen klinischen Nutzen durch Tiefkühlung zeigte, kaufen Krankenhäuser weiterhin Oberflächensysteme zur Fieberkontrolle bei verschiedenen neurologischen Erkrankungen. Daher stützt die breitere Krankheitsinzidenz, und nicht allein die Wirksamkeit der Hypothermie, den Markt für therapeutische Hypothermiesysteme.

Expansion des Gesundheitswesens im asiatisch-pazifischen Raum beschleunigt die Verbreitung

Indien stellte im Zeitraum 2025–2026 37.000 Crore INR (4,4 Milliarden USD) für die Schaffung von Intensiv- und Neugeborenenintensivbetten bereit, was die Konsoleninstallationen in öffentlichen Krankenhäusern steigerte. BrainCool AB erhielt 2025 die malaysische Zulassung für IQool und ging eine Partnerschaft mit ZOLL für den ASEAN-Vertrieb ein, wodurch die regionalen Pad-Verkäufe im Jahr 2024 auf 10.000 Einheiten verdoppelt wurden. Dennoch bestehen Unterschiede: Japans alternde Bevölkerung schätzt präzise Normothermiesysteme, während Bangladesch aufgrund von Pro-Kopf-Ausgaben unter 50 USD auf Gelpack-Wiegen angewiesen ist. Das regionale Wachstum hängt daher von modularen Plattformen ab, die an unterschiedliche Erstattungsmodelle im Rahmen der ASEAN-Medizinproduktrichtlinie angepasst werden können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erkenntnisse aus der TTM2-Ära betonen Tiefhypothermie bei 33 °C weniger stark | -0.7% | Europa, Australasien, Global | Kurzfristig (≤2 Jahre) |

| Hypothermiebedingte Arrhythmien und unerwünschte Ereignisse | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Rückrufbedingte Ausfallzeiten und Sicherheitshinweise | -0.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Hohe Systemkosten schränken die Verbreitung in einkommensschwachen und mittleren Ländern ein | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erkenntnisse aus der TTM2-Ära betonen Tiefhypothermie weniger stark

Die TTM2-Studie, gestützt durch eine Subgruppenanalyse aus dem Jahr 2024, bestätigte keinen Überlebensvorteil durch 33 °C gegenüber Normothermie nach Herzstillstand[2]New England Journal of Medicine, "Gezieltes Temperaturmanagement (TTM2)," nejm.org. Europäische und australasische Intensivstationen aktualisierten ihre Protokolle rasch, was die Nachfrage nach hochintensiven Kathetersystemen dämpfte. Mit weniger aggressiver Kühlung reduzieren Krankenhäuser die Einwegkatheterkostenausgaben von 1.500–2.500 USD pro Fall zugunsten wiederverwendbarer Pads. Hersteller betonen nun Fieberpräventionfunktionen statt Neuroprotektion und gestalten damit die Marketingnarrative im gesamten Markt für therapeutische Hypothermiesysteme neu.

Hypothermiebedingte Arrhythmien und unerwünschte Ereignisse

Hypothermie erhöht das Risiko von Bradyarrhythmien und Elektrolytstörungen; TTM2 verknüpfte tiefere Kühlung mit mehr hämodynamischer Instabilität. Zentren ohne erfahrene Teams für gezieltes Temperaturmanagement zögern, 33-°C-Ziele zu verfolgen, und neue Leitlinien der Europäischen Gesellschaft für Intensivmedizin empfehlen multimodale Anti-Shiver-Regime mit Buspiron und Meperidin, was die Pflegekomplexität weiter erhöht. Diese zusätzlichen pharmakologischen Schritte erhöhen Kosten und Personalbelastung und dämpfen den Enthusiasmus auf Einheitsebene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intravaskuläre Präzision führt, während Immersion an Bedeutung gewinnt

Im Jahr 2025 erwirtschafteten intravaskuläre Katheter 30,91 % des Umsatzes im Markt für therapeutische Hypothermiesysteme dank schneller Kühlung von 2,5 °C pro Stunde und einer Servogenauigkeit von ±0,2 °C. Sicherheitsrückrufe und thrombotische Risiken lenkten jedoch viele europäische Intensivstationen zu wasserkreislaufbetriebenen Pads und gelfreien Decken um, was die Lieferungen von Oberflächensystemen beschleunigte. Immersions- und Konvektionsgeräte mit einem Preis unter 10.000 USD werden voraussichtlich mit einem CAGR von 7,22 % wachsen und kostenbewusste Krankenhäuser in Lateinamerika und Südostasien ansprechen. Ösophageale Plattformen wie ensoETM bieten kontinuierliche Kontrolle vom Operationssaal bis zur Intensivstation und vermeiden zentralvenöse Infektionen, was Elektrophysiologielabore anspricht. Selektive Kopfkappen bleiben eine neonatale Nische, doch der dominierende intravaskuläre Anteil unterstreicht das Vertrauen der Kliniker in die Kernzielgenauigkeit, wenn Tiefkühlung noch erforderlich ist.

Obwohl Leistungsverschiebungen kostengünstigere Alternativen begünstigen, behalten viele Zentren Kathetersysteme, um Ausnahmefälle zu behandeln, die aggressive Zielabsenkungen erfordern. ZOLLs integrierte Thermogard-Konsole aus dem Jahr 2024, die zwischen Katheter- und Padkreisläufen umschaltet, veranschaulicht das hybride Design, das Beschaffungsentscheidungen zukunftssicher macht. Der Markt für therapeutische Hypothermiesysteme steht daher unter doppeltem Druck: den Ertrag aus Premium-Verbrauchsmaterialien aufrechtzuerhalten und gleichzeitig Lebenszykluskosten-Vorteile gegenüber aufstrebenden Immersionssystem-Wettbewerbern zu belegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Neurogenes Fieber dominiert, während neonatale HIE beschleunigt

Fiebersuppression bei Schädel-Hirn-Trauma und schlaganfallbedingtem Fieber machte 45,61 % des Umsatzes im Jahr 2025 aus, was die 70%ige Fieberinzidenz bei Patienten auf neurologischen Intensivstationen widerspiegelt. Der Anteil der Kühlung nach Herzstillstand schrumpfte nach TTM2, behielt jedoch prozeduralen Wert für die 8–18 % der außerklinischen Herzstillstand-Überlebenden, die Intensivpflege benötigen. Neonatale HIE bleibt das am schnellsten wachsende Teilsegment mit einem CAGR von 7,12 %, gestützt durch die Bestätigung der Amerikanischen Akademie für Pädiatrie im Jahr 2026 und Erweiterungen neonataler Intensivstationen im asiatisch-pazifischen Raum. Umgekehrt verlangsamte sich die Einführung der Kühlung bei Großgefäßschlaganfall nach den neutralen Ergebnissen von COOLHEAT und dem Pneumonieanstieg bei EuroHYP-1.

Da sich Protokolle von hypothermer Neuroprotektion zur Fieberprävention verlagern, ändern sich die Gerätenutzungsmuster. Oberflächenpads erzeugen höhere Verfahrenszahlen bei geringerer Intensität, während Einwegkatheter sinkende Volumina verzeichnen. Präzisionsmedizinstudien in Japan passen Ziele nun auf 34–35 °C basierend auf dem Intervall von Herzstillstand bis zur Rückkehr des Spontankreislaufs an, was auf eine differenzierte zukünftige Nachfrage hindeutet. In der Neonatalversorgung integrieren Wiegenhersteller Servoregler und passive Phasenwechsel-Backups, um sichere Temperaturkurven auch bei Stromausfällen zu gewährleisten, was die Marktresilienz in einkommensschwachen und mittleren Ländern stärkt.

Nach Endnutzer: Krankenhäuser verankern das Volumen, ambulante Operationszentren wachsen stark

Krankenhäuser und Notaufnahmen repräsentierten 55,21 % der Marktgröße für therapeutische Hypothermiesysteme im Jahr 2025, da Intensivstationen weiterhin der Mittelpunkt für akute Herz- und Nervenfälle sind. Akademische medizinische Zentren führen die Verbreitung an, da multidisziplinäre Teams in Anti-Shiver-Protokollen und hämodynamischer Optimierung geschult sind. Ambulante Operationszentren werden bis 2031 voraussichtlich mit 8,53 % wachsen, da ösophageale Geräte Herzablationen und ambulante Wirbelsäulenoperationen ohne zusätzliches Risiko durch zentralvenöse Zugänge unterstützen. Rettungsdienste bleiben ein Experiment; die PRINCESS-Studie 2024 zeigte keinen Überlebensvorteil durch Feldkühlung, was den Appetit auf prähospitale Systeme dämpfte.

Ressourcenbeschränkungen prägen den Einsatz: Krankenhäuser mit hohem Einkommen verwenden geschlossene Konsolen mit 24/7-Pflegeüberwachung, während Einrichtungen in einkommensschwachen und mittleren Ländern auf einfache Wiegen und manuelle Sondenkontrollen setzen. Da sich wertbasierte Versorgung ausbreitet, betonen Hersteller kürzere Intensivaufenthalte und Infektionsreduktion, um Kapitalausgaben sowohl im stationären als auch im ambulanten Bereich zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 45,35 % des Umsatzes im Jahr 2025, gestützt durch mehr als 350.000 außerklinische Herzstillstände pro Jahr, DRG-basierte Erstattung und ein dichtes Netz von Level-I-Traumazentren. Eine Umfrage aus dem Jahr 2025 ergab, dass 60 % der US-amerikanischen Intensivstationen innerhalb von 18 Monaten nach TTM2 zur Normothermie wechselten, was die Verkäufe von Oberflächenpads ankurbelte. Rückrufbedingte Diversifizierung half auch neueren Marktteilnehmern, Verträge zu sichern, da Krankenhäuser ihre Abhängigkeit von einzelnen Lieferanten reduzierten.

Europa folgt den Leitlinien des Europäischen Rates für Wiederbelebung, die Fiebersuppression für 72 Stunden bevorzugen, und hat sich daher auf nicht-invasive Pads und Immersionsbäder konzentriert. Deutschland und die Schweiz beschaffen jedoch weiterhin Kathetersysteme für Zentren, die rund um die Uhr perkutane Koronarinterventionen durchführen. Die Anforderungen von IEC 60601 und der Medizinprodukteverordnung halten die Eintrittsbarrieren für kleine Lieferanten hoch, aber BrainCool ABs IQool-Update aus dem Jahr 2023 zeigte, dass sicherheitsorientierte Marken in skandinavischen Schlaganfalleinheiten Verbreitung finden können[3]BrainCool AB, "Regulatorische Zulassung in Malaysia," braincool.se.

Der asiatisch-pazifische Raum treibt den Markt für therapeutische Hypothermiesysteme mit einem CAGR von 8,3 % bis 2031 voran, angetrieben durch Intensivbettenerweiterungen in China und Indien, die malaysische IQool-Zulassung 2025 und neonatale HIE-Protokolle in der ASEAN-Region. Die Märkte sind jedoch zweigeteilt: Japans schlaganfallgeprägte Bevölkerungsstruktur setzt auf Normothermie-Pads, während Bangladesch und Sri Lanka aufgrund begrenzter Kapitalbudgets auf passive Wiegen unter 1.000 USD angewiesen sind. Die Golfstaaten im Nahen Osten erweitern ihre Intensivkapazitäten, und das katarische Register 2025 meldete eine Entlassungsüberlebensrate von 17,8 %, vergleichbar mit Hocheinkommens-Benchmarks. In Südamerika verankern Brasilien und Argentinien die Nachfrage, aber Währungsschwankungen behindern die langfristige Beschaffungsplanung. Insgesamt schreitet die regulatorische Harmonisierung schneller voran als die Erstattungsvereinheitlichung, sodass Hersteller länderspezifische Finanzierungsmodelle anpassen müssen.

Wettbewerbslandschaft

Kein einzelnes Unternehmen kontrolliert einen wesentlichen Anteil des globalen Umsatzes, was dem Markt für therapeutische Hypothermiesysteme ein mäßig fragmentiertes Profil verleiht. ZOLLs Thermogard-Konsole aus dem Jahr 2024, die Katheter- und Padkreisläufe kombiniert, veranschaulicht den Schwenk hin zu Mehrzwecksystemen, die gegen sich ändernde klinische Leitlinien zukunftssicher sind. BrainCool AB nutzte seinen einwandfreien Sicherheitsnachweis und die malaysische Zulassung 2025, um den ASEAN-Vertrieb mit ZOLL zu vereinbaren, was zeigt, wie Partnerschaften neue Regionen ohne hohe Kapitalinvestitionen erschließen können. Rückrufmüdigkeit begünstigte solche Herausforderer; ein Viertel der US-amerikanischen Krankenhäuser berichtete 2025 von stornierten oder verzögerten Bestellungen für zurückgerufene Geräte.

Ösophageale Plattformen, angeführt von Attune Medical, erschließen perioperative Nischen, in denen Warmluftgebläse Krankheitserreger aerosolisieren könnten, und Bündelungsstrategien mit Cincinnati Sub-Zero zielen darauf ab, in den 4,6-Milliarden-USD-Markt für Patientenwärmung einzudringen. Sparsame Innovatoren Phoenix Medical Systems und Pluss Advanced Technologies nutzen die Preissensitivität in einkommensschwachen und mittleren Ländern, indem sie Phasenwechsel-Wiegen unter 1.000 USD anbieten – eine Taktik, die in reife Märkte zurückfließen könnte, da Krankenhäuser kostengünstige Redundanzlösungen anstreben. Regulatorische Hürden – FDA 21 CFR 820, ISO 13485 und IEC 60601 – schützen etablierte Anbieter, signalisieren aber auch Qualitätssicherung und lenken Käufer nach jüngsten Rückrufen zu zertifizierten Marken.

Da Erkenntnisse die Tiefhypothermie weniger betonen, beeilen sich Hersteller, Normothermie- und Wärmefähigkeiten hervorzuheben und damit ihre adressierbaren Verfahren pro Konsole zu erweitern. Geschlossene Automatisierung und Cloud-Analysen, die die Compliance dokumentieren, könnten als Differenzierungsmerkmale entstehen, den Pflegeaufwand reduzieren und Premium-Preisgestaltung rechtfertigen, selbst wenn die Kühlintensität abnimmt.

Marktführer für therapeutische Hypothermiesysteme

ZOLL Medical Corporation (Asahi Kasei)

Gentherm Incorporated

BrainCool AB

Becton, Dickinson and Company

Belmont Medical Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Amerikanische Akademie für Pädiatrie überarbeitete ihre klinischen Leitlinien zur therapeutischen Hypothermiebehandlung bei Kindern mit neonataler hypoxisch-ischämischer Enzephalopathie (HIE).

- Januar 2026: Bridge to Life erhielt die FDA-De-Novo-Zulassung für VitaSmart hypotherme oxygenierte Perfusion, das erste in den USA zugelassene System zur HOPE-Konservierung von Spenderlebern, nachdem Transplantatfunktionsgewinne in einer pivotalen Studie mit 219 Patienten nachgewiesen wurden.

Berichtsumfang des globalen Marktes für therapeutische Hypothermiesysteme

Gemäß dem Berichtsumfang sind therapeutische Hypothermiesysteme Medizinprodukte, die dazu bestimmt sind, eine kontrollierte Absenkung der Körpertemperatur eines Patienten einzuleiten und aufrechtzuerhalten. Sie werden in erster Linie eingesetzt, um die Stoffwechselrate zu senken und lebenswichtige Organe, insbesondere das Gehirn, nach Zuständen wie Herzstillstand, Schlaganfall oder Schädel-Hirn-Trauma zu schützen.

Die Segmentierung des Marktes für therapeutische Hypothermiesysteme ist nach Produkt, Anwendung, Endnutzer und Geografie kategorisiert. Nach Produkt umfasst der Markt intravaskuläre Kühlkatheter (IVTM), Oberflächensysteme (wasserkreislaufbetriebene Pads, Decken und Kleidungsstücke), ösophageale Temperaturmanagementgeräte, selektive Kopfkühlkappen sowie Immersions- und Konvektionssysteme. Nach Anwendung umfasst er Herzstillstand, neonatale hypoxisch-ischämische Enzephalopathie (HIE), ischämischen Schlaganfall sowie Schädel-Hirn-Trauma und neurogenes Fieber. Nach Endnutzer ist der Markt in Krankenhäuser einschließlich Intensivstationen und Notaufnahmen, ambulante Operationszentren und Fachkliniken, Rettungsdienste (prähospital) sowie akademische und Forschungsinstitute segmentiert. Nach Geografie erstreckt sich der Markt auf Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Intravaskuläre Kühlkatheter (IVTM) |

| Oberflächensysteme (wasserkreislaufbetriebene Pads/Decken/Kleidungsstücke) |

| Ösophageale Temperaturmanagementgeräte |

| Selektive Kopfkühlkappen |

| Immersions-/Konvektionssysteme |

| Nach Herzstillstand |

| Neonatale hypoxisch-ischämische Enzephalopathie (HIE) |

| Ischämischer Schlaganfall |

| Schädel-Hirn-Trauma und neurogenes Fieber |

| Krankenhäuser (Intensivstationen und Notaufnahmen) |

| Ambulante Operationszentren und Fachkliniken |

| Rettungsdienste (prähospital) |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Intravaskuläre Kühlkatheter (IVTM) | |

| Oberflächensysteme (wasserkreislaufbetriebene Pads/Decken/Kleidungsstücke) | ||

| Ösophageale Temperaturmanagementgeräte | ||

| Selektive Kopfkühlkappen | ||

| Immersions-/Konvektionssysteme | ||

| Nach Anwendung | Nach Herzstillstand | |

| Neonatale hypoxisch-ischämische Enzephalopathie (HIE) | ||

| Ischämischer Schlaganfall | ||

| Schädel-Hirn-Trauma und neurogenes Fieber | ||

| Nach Endnutzer | Krankenhäuser (Intensivstationen und Notaufnahmen) | |

| Ambulante Operationszentren und Fachkliniken | ||

| Rettungsdienste (prähospital) | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für therapeutische Hypothermiesysteme im Jahr 2026?

Die Marktgröße für therapeutische Hypothermiesysteme wird für 2026 auf 344,47 Millionen USD prognostiziert und steigt bis 2031 auf 473,87 Millionen USD mit einem CAGR von 6,59 %.

Welche Produktkategorie führt derzeit die Verkäufe an?

Intravaskuläre Kühlkatheter erzielten im Jahr 2025 einen Marktanteil von 30,91 % am Markt für therapeutische Hypothermiesysteme, was ihre Präzision bei der Kerntemperaturkontrolle widerspiegelt.

Was ist die am schnellsten wachsende Anwendung?

Geräte für neonatale hypoxisch-ischämische Enzephalopathie wachsen bis 2031 mit einem CAGR von 7,12 %, da immer mehr neonatale Intensivstationen das 33–34-Grad-Celsius-72-Stunden-Protokoll einführen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich alle Regionen mit einem CAGR von 8,3 % bis 2031 übertreffen, angetrieben durch den Ausbau von Intensivstationen in China und Indien sowie eine breitere Protokollannahme.

Warum diversifizieren Krankenhäuser ihre Lieferanten?

Eine Reihe von FDA-Klasse-I- und -II-Rückrufen zwischen 2024 und 2026 veranlasste 40 % der US-amerikanischen Krankenhäuser, ihre Abhängigkeit von einzelnen Lieferanten zu reduzieren, was Raum für neue Marktteilnehmer mit starken Sicherheitsnachweisen schaffte.

Wie werden Leitlinienänderungen die Gerätenachfrage beeinflussen?

Der Wechsel von Tiefhypothermie zur kontrollierten Normothermie erweitert die adressierbare Patientenbasis, begünstigt jedoch kostengünstigere Oberflächen- und ösophageale Systeme gegenüber Premium-intravaskulären Kathetern.

Seite zuletzt aktualisiert am: