Hämostyptika-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

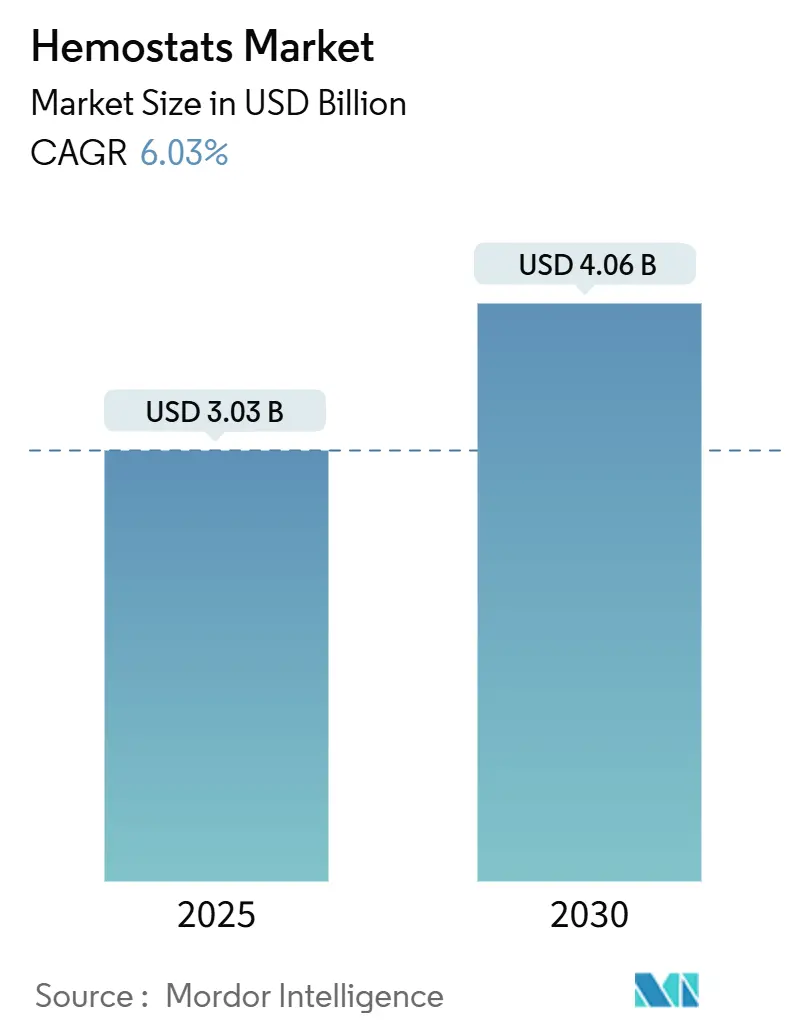

| Marktgröße (2025) | 3.03 Milliarden US-Dollar |

| Marktgröße (2030) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

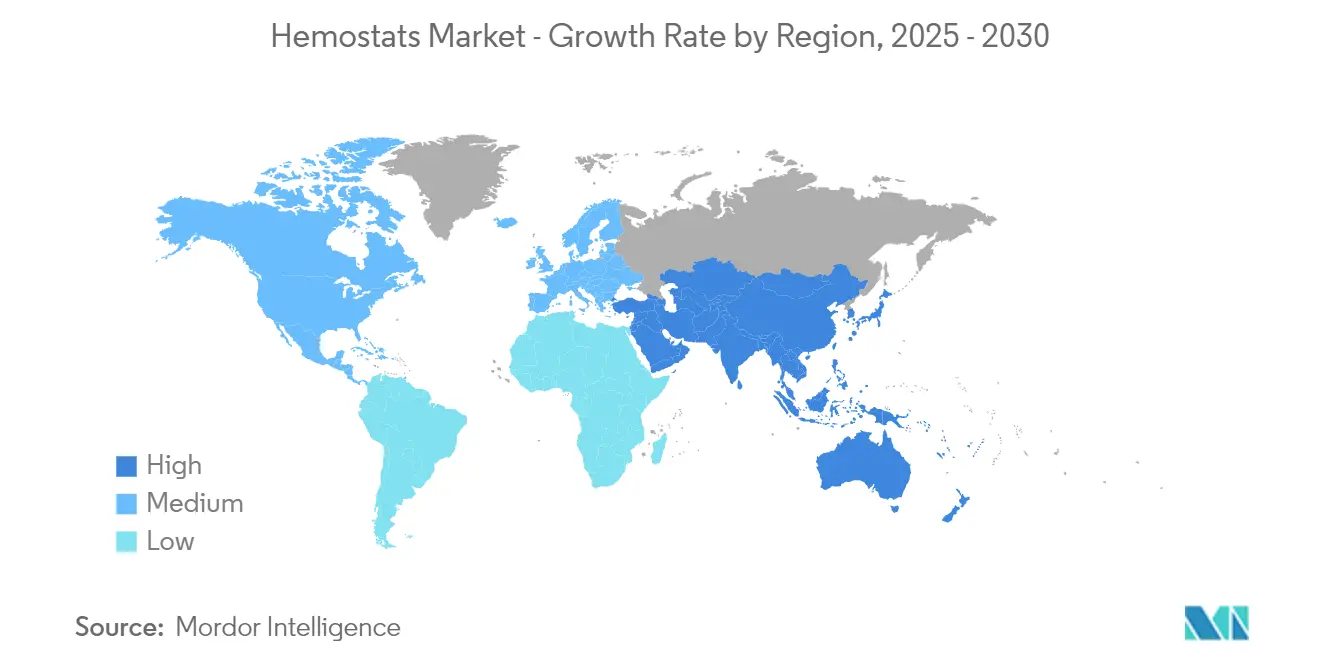

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämostyptika-Marktanalyse von Mordor Intelligence

Die Größe des Hämostyptika-Marktes wird im Jahr 2025 auf 3,03 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,06 Milliarden USD erreichen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2025–2030).

Die Hämostyptika-Branche erlebt einen bedeutenden Wandel, der durch die umfassendere Modernisierung der Gesundheitsinfrastruktur und den technologischen Fortschritt vorangetrieben wird. Gesundheitseinrichtungen weltweit investieren zunehmend in modernste chirurgische Einrichtungen und fortschrittliche Medizintechnologien. Eine Zunahme chirurgischer Eingriffe schafft eine Nachfrage nach innovativen Hämostyptika. So berichtete beispielsweise das Australische Institut für Gesundheit und Wohlfahrt (AIHW) im Dezember 2024 von einem Anstieg der elektiven Operationsaufnahmen in öffentlichen Krankenhäusern um 5 %, der auf 771.600 im Jahr 2023–24 (ohne Northern Territory) gegenüber 735.500 im Jahr 2022–23 anstieg. Dieser Anstieg chirurgischer Eingriffe unterstreicht eine wachsende Nachfrage nach medizinischen Verbrauchsmaterialien, einschließlich Hämostyptika, die bei der Blutstillung während Operationen eine entscheidende Rolle spielen. Die steigende Zahl der Aufnahmen korreliert direkt mit dem erhöhten Bedarf an solchen Produkten und bietet Herstellern und Lieferanten im Hämostyptika-Markt erhebliche Wachstumschancen.

Die Integration digitaler Gesundheitstechnologien und intelligenter chirurgischer Lösungen verändert traditionelle chirurgische Praktiken grundlegend und führt zu verbesserten Patientenergebnissen und kürzeren Genesungszeiten. Diese Entwicklung ist besonders in entwickelten Regionen erkennbar, in denen Gesundheitssysteme aktiv wertbasierte Versorgungsmodelle übernehmen und in modernste chirurgische Infrastruktur investieren.

Der Markt erlebt eine bemerkenswerte Verlagerung hin zu innovativen Biomaterialtechnologien und Hämostyptika-Lösungen der nächsten Generation. Das Aufkommen von Biopolymer-basierten Hämostyptika stellt einen bedeutenden Fortschritt dar und bietet verbesserte Biokompatibilität und verbesserte Absorptionseigenschaften. Diese Materialien sind in verschiedenen Formen erhältlich, darunter Partikel, Pulver, Schwämme, Folien und Hydrogele, die Chirurgen mehr Flexibilität bei der Bewältigung verschiedener chirurgischer Szenarien bieten. So zeigten Forscher beispielsweise gemäß einem im April 2024 im International Journal of Biological Macromolecules veröffentlichten Artikel, dass mit Natriumalginat behandelte Wunden im Vergleich zur Kontrollgruppe einen begrenzten Blutverlust aufwiesen. Dies unterstreicht die inhärente hämostyptische Aktivität von Natriumalginat und hebt sein Potenzial hervor, die wachsende Nachfrage nach wirksamen hämostyptischen Materialien auf dem Markt zu decken. Solche Fortschritte sind entscheidend, da die Nachfrage nach innovativen Wundversorgungslösungen weiter steigt, angetrieben durch zunehmende chirurgische Eingriffe und Traumafälle weltweit.

Ein bemerkenswerter Trend in der Branche ist die wachsende Verbreitung minimal-invasiver chirurgischer Techniken, insbesondere bei ästhetischen und rekonstruktiven Eingriffen. Chirurgen in den Vereinigten Staaten führten im Jahr 2023 etwa 24,44 Millionen kosmetische minimal-invasive Eingriffe durch, was einem Anstieg von 7 % gegenüber 2022 entspricht, wie von der American Society of Plastic Surgeons berichtet. Dieser Anstieg der Eingriffe spiegelt eine wachsende Nachfrage nach fortschrittlichen chirurgischen Werkzeugen und Materialien wider, einschließlich Hämostyptika, die für die Gewährleistung von Präzision und Effizienz bei solchen Eingriffen entscheidend sind. Es wird erwartet, dass die zunehmende Verbreitung minimal-invasiver Techniken die Nachfrage nach Hämostyptika ankurbeln wird, da sie eine wichtige Rolle bei der Blutkontrolle und der Verbesserung der Patientenergebnisse spielen. Dieser Wandel hat die Entwicklung spezialisierter hämostyptischer Produkte katalysiert, die speziell für minimal-invasive Anwendungen konzipiert sind und verbesserte Präzision sowie einfache Anwendung in beengten chirurgischen Räumen bieten.

Die Branchenlandschaft wird durch strategische Kooperationen und Produktinnovationen wichtiger Marktteilnehmer neu gestaltet. So brachte Ethicon beispielsweise im November 2023 einen ETHIZIA hämostyptischen Versiegelungsflicken auf den Markt, und Baxter führte im Juli 2023 PERCLOT Absorbierbares Hämostyptisches Pulver ein. Diese Innovationen konzentrieren sich auf duale hämostyptische Technologie, die mechanische Hämostase mit biologischen Gerinnungsmechanismen kombiniert. Der Trend zu gebrauchsfertigen Formulierungen und vorgeladenen Applikatoren gewinnt an Dynamik und adressiert die wachsende Nachfrage nach effizienten und benutzerfreundlichen Lösungen sowohl in Krankenhaus- als auch in ambulanten chirurgischen Umgebungen.

Globale Hämostyptika-Markttrends und Erkenntnisse

Zunehmendes Volumen chirurgischer Eingriffe und steigende Gesundheitsausgaben

Das wachsende Volumen chirurgischer Eingriffe weltweit stellt einen primären Treiber für den Hämostyptika-Markt dar. So verzeichnete beispielsweise der Deutsche Herzchirurgiebericht 2023 insgesamt 100 Tausend herzchirurgische Eingriffe im Jahr 2023, was einen Anstieg gegenüber den 93.913 im Jahr 2022 in Deutschland verzeichneten Eingriffen darstellt. Dieser Anstieg der Operationsvolumina korreliert direkt mit einer wachsenden Nachfrage nach Hämostyptika, da diese Produkte eine entscheidende Rolle bei der Behandlung von Blutungen während komplexer kardiovaskulärer Operationen spielen. Die steigende Zahl der Eingriffe unterstreicht die wachsenden Marktchancen für Hämostyptika-Hersteller, um den sich entwickelnden Bedürfnissen der Gesundheitsdienstleister gerecht zu werden. Dieses erhebliche Operationsvolumen schafft eine konsistente Nachfrage nach wirksamen hämostyptischen Mitteln zur Blutkontrolle während der Eingriffe. Die zunehmende Komplexität chirurgischer Interventionen, insbesondere in Fachgebieten wie Orthopädie, Herzchirurgie und Allgemeinchirurgie, hat den Bedarf an fortschrittlichen hämostyptischen Lösungen erhöht.

Der Gesundheitssektor hat erhebliche Ausgabensteigerungen erlebt, insbesondere in Entwicklungsländern, was Gesundheitseinrichtungen in die Lage versetzt hat, in fortschrittliche chirurgische Technologien und hämostyptische Produkte zu investieren. Diese erhöhten Gesundheitsausgaben haben die Einführung von Premium-Hämostyptika erleichtert, die eine überlegene Blutkontrolle und verkürzte Operationszeiten bieten. Der Anstieg sowohl elektiver als auch notfallmäßiger chirurgischer Eingriffe, verbunden mit der wachsenden Zahl ambulanter Operationszentren, hat eine robuste Nachfrage nach verschiedenen hämostyptischen Produkten geschaffen. Die American Society of Plastic Surgeons berichtete von 1 Million rekonstruktiver Operationen im Jahr 2023, was das erhebliche Volumen elektiver Eingriffe verdeutlicht, die ein effektives Hämostase-Management erfordern.

Technologische Innovation bei hämostyptischen Mitteln

Der Hämostyptika-Markt verzeichnet ein erhebliches Wachstum, das durch kontinuierliche technologische Innovationen bei hämostyptischen Mitteln und Verabreichungssystemen angetrieben wird. Jüngste Entwicklungen haben sich auf die Schaffung wirksamerer, biokompatiblerer Produkte konzentriert, die eine schnellere Hämostase und weniger Komplikationen bieten. Das Aufkommen von Biopolymer-basierten Hämostyptika stellt einen bedeutenden Fortschritt dar und bietet verbesserte Biokompatibilität und Absorptionseigenschaften bei gleichzeitig wirksamer Blutkontrolle. Diese Innovationen haben den Anwendungsbereich hämostyptischer Mittel in verschiedenen chirurgischen Fachgebieten erweitert und ihre Wirksamkeit in anspruchsvollen chirurgischen Szenarien verbessert, die ein präzises Blutungsmanagement erfordern.

Die Entwicklung dualer hämostyptischer Technologie hat das Blutungsmanagement bei chirurgischen Eingriffen revolutioniert. Diese fortschrittlichen Produkte kombinieren mehrere Wirkmechanismen, wie die Bildung mechanischer Barrieren und die Aktivierung der Gerinnungskaskade, um eine wirksamere Hämostase zu erzielen. Die Integration neuartiger Materialien und Verabreichungssysteme hat zu Produkten geführt, die verbesserte Handhabungseigenschaften und eine präzisere Anwendung an schwer zugänglichen chirurgischen Stellen bieten. Hersteller konzentrieren sich zunehmend auf die Entwicklung gebrauchsfertiger Formulierungen und vorgeladener Applikatoren, die die Produktanwendung vereinfachen und die Vorbereitungszeit in kritischen Situationen reduzieren, wodurch diese fortschrittlichen hämostyptischen Lösungen für chirurgische Teams zugänglicher und praktischer werden.

Analyse des Anwendungssegments im Hämostyptika-Markt

Segment Resorbierbare Hämostyptika im Hämostyptika-Markt

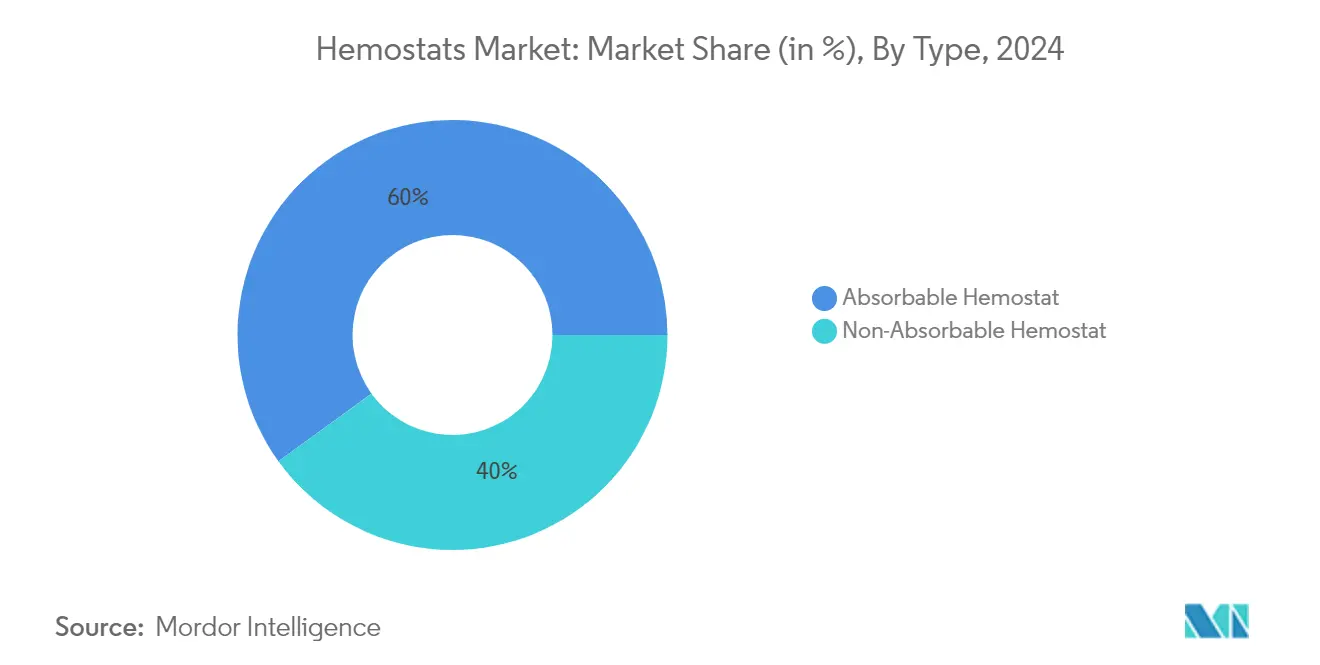

Das Segment der resorbierbaren Hämostyptika behauptet seine dominante Position im globalen Hämostyptika-Markt und hält im Jahr 2024 einen Marktanteil von etwa 60 %. Diese erhebliche Marktpräsenz wird in erster Linie durch die zunehmende Verbreitung minimal-invasiver chirurgischer Verfahren und die überlegenen Biokompatibilitätseigenschaften des Segments vorangetrieben. Der Erfolg des Segments wird durch den weit verbreiteten Einsatz von Gelatine-basierten und Kollagen-basierten Hämostyptika in verschiedenen chirurgischen Anwendungen, insbesondere bei orthopädischen und kardiovaskulären Eingriffen, weiter gestärkt. Gesundheitsdienstleister bevorzugen resorbierbare Hämostyptika konsequent aufgrund ihrer natürlichen Absorptionseigenschaften, die die Notwendigkeit einer Entfernung eliminieren und das Risiko von Fremdkörperreaktionen reduzieren. Die starke Leistung des Segments ist auch auf kontinuierliche Produktinnovationen zurückzuführen, insbesondere bei Hämostyptika auf Basis oxidierter regenerierter Zellulose, die eine verbesserte hämostyptische Wirksamkeit und Gewebeverträglichkeit bieten. Jüngste behördliche Zulassungen und die Ausweitung der Anwendungen in aufkommenden chirurgischen Bereichen haben die Marktführerschaft des Segments weiter gefestigt.

Segment Nicht-resorbierbare Hämostyptika im Hämostyptika-Markt

Das Segment der nicht-resorbierbaren Hämostyptika verzeichnet ein bemerkenswertes Wachstum und entwickelt sich zum am schnellsten wachsenden Segment im Hämostyptika-Markt. Dieses beschleunigte Wachstum wird in erster Linie durch technologische Fortschritte bei Fibrinklebern und synthetischen Klebern vorangetrieben, die verbesserte hämostyptische Eigenschaften und eine längere Haltbarkeit bieten. Die rasche Expansion des Segments wird durch die steigende Nachfrage in Notaufnahmen und Traumazentren weiter unterstützt, wo eine sofortige und zuverlässige Hämostase entscheidend ist. Innovationen im Design von hämostyptischer Gaze und Klemmen haben deren Wirksamkeit und Benutzerfreundlichkeit erheblich verbessert und zu einer breiteren Akzeptanz unter Gesundheitsfachleuten beigetragen. Die Entwicklung synthetischer Kleber der nächsten Generation mit verbesserten Hafteigenschaften und reduzierten immunogenen Reaktionen hat neue Möglichkeiten in verschiedenen chirurgischen Anwendungen eröffnet. Darüber hinaus hat die wachsende Präferenz für diese Produkte in der Militärmedizin und der prähospitalen Versorgung erhebliche Wachstumschancen für Hersteller geschaffen.

Analyse des Formulierungssegments im Hämostyptika-Markt

Segment Matrix und Gel im Hämostyptika-Markt

Das Segment Matrix und Gel behauptet seine dominante Position im globalen Hämostyptika-Markt. Diese Führungsposition ist in erster Linie auf die überlegene Vielseitigkeit des Segments in verschiedenen chirurgischen Anwendungen und die einfache Handhabung sowohl bei offenen als auch bei minimal-invasiven Eingriffen zurückzuführen. Der Erfolg des Segments wird durch jüngste technologische Fortschritte bei Biopolymer-basierten Formulierungen weiter gestärkt, die deren hämostyptische Wirksamkeit erheblich verbessert haben. Gesundheitsdienstleister bevorzugen zunehmend Matrix- und Gel-Formulierungen aufgrund ihrer präzisen Anwendungsmöglichkeiten und des reduzierten Risikos einer Verschiebung während chirurgischer Eingriffe. Das Wachstum des Segments wird auch durch die zunehmende Verbreitung fortschrittlicher chirurgischer Techniken und die steigende Zahl komplexer chirurgischer Eingriffe weltweit unterstützt. Darüber hinaus profitiert das Segment von kontinuierlichen Produktinnovationen, einschließlich der Entwicklung dualer Formulierungen, die hämostyptische Eigenschaften mit antimikrobiellen Merkmalen kombinieren.

Segment Pulver im Hämostyptika-Markt

Das Pulversegment entwickelt sich zur am schnellsten wachsenden Kategorie im Hämostyptika-Markt, angetrieben durch die zunehmende Verbreitung minimal-invasiver chirurgischer Eingriffe und die überlegene Fähigkeit des Segments, schwer zugängliche chirurgische Stellen zu erreichen. Pulverformulierungen gewinnen aufgrund ihrer verbesserten Oberflächenabdeckungsfähigkeiten und schnellen Absorptionseigenschaften erheblich an Bedeutung, was sie besonders wirksam bei der Kontrolle diffuser Blutungen macht. Das Wachstum des Segments wird durch laufende Innovationen bei Pulver-Verabreichungssystemen und die Entwicklung hämostyptischer Mittel der nächsten Generation weiter beschleunigt. Jüngste technologische Fortschritte haben zur Einführung intelligenter Pulverformulierungen geführt, die verbesserte Haftung und schnellere Hämostase bieten. Das Segment profitiert auch von der wachsenden Präferenz für Pulver-basierte Hämostyptika in der Notfallmedizin und der Traumaversorgung, wo schnelle Anwendung und Wirksamkeit entscheidend sind.

Analyse des Anwendungssegments im Hämostyptika-Markt

Segment Orthopädische Chirurgie im Hämostyptika-Markt

Das Segment der orthopädischen Chirurgie dominiert den globalen Hämostyptika-Markt, was in erster Linie durch das zunehmende Volumen orthopädischer chirurgischer Eingriffe vorangetrieben wird, einschließlich Hüft- und Kniegelenkersatz, Schultergelenkersatz, Operationen usw. Die Bedeutung des Segments wird durch das Wachstum bei der Einführung minimal-invasiver chirurgischer Techniken weiter gestärkt, die spezialisierte hämostyptische Lösungen erfordern. Die alternde Weltbevölkerung und die steigende Prävalenz orthopädischer Erkrankungen, die chirurgische Eingriffe erfordern, haben erheblich zur Dominanz dieses Segments beigetragen. Darüber hinaus haben technologische Innovationen bei chirurgischen Hämostyptika, insbesondere bei resorbierbaren Varianten, deren Wirksamkeit und Sicherheitsprofil verbessert und sie in modernen chirurgischen Umgebungen unverzichtbar gemacht. Die starke Leistung des Segments wird auch durch die expandierende Gesundheitsinfrastruktur und steigende Gesundheitsausgaben weltweit unterstützt.

Segment Traumamanagement im Hämostyptika-Markt

Das Segment Traumamanagement entwickelt sich zum am schnellsten wachsenden Segment im Hämostyptika-Markt, was in erster Linie auf die steigende Inzidenz von Traumafällen weltweit zurückzuführen ist, einschließlich Verkehrsunfällen, Sportverletzungen und Arbeitsunfällen. Die rasche Expansion des Segments wird durch das zunehmende Bewusstsein für die entscheidende Bedeutung einer sofortigen Blutungskontrolle bei Traumafällen weiter angetrieben. Technologische Fortschritte bei tragbaren und einfach zu verwendenden hämostyptischen Produkten, die speziell für die Notfall-Traumaversorgung entwickelt wurden, haben erheblich zu diesem Wachstum beigetragen. Das Segment profitiert auch von verbesserten Notfallreaktionssystemen und der wachsenden Verbreitung fortschrittlicher hämostyptischer Mittel durch Ersthelfer und Rettungsdienste. Darüber hinaus wird erwartet, dass die Entwicklung neuartiger hämostyptischer Formulierungen mit verbesserter Wirksamkeit und schnelleren Wirkzeiten diesen Wachstumsimpuls während des gesamten Prognosezeitraums aufrechterhalten wird.

Analyse des Endnutzersegments im Hämostyptika-Markt

Segment Krankenhäuser & Kliniken im Hämostyptika-Markt

Das Segment Krankenhäuser & Kliniken dominierte den globalen Hämostyptika-Markt im Jahr 2024. Diese erhebliche Marktpräsenz ist in erster Linie auf das hohe Volumen chirurgischer Eingriffe in Krankenhäusern und deren umfassende Notfallversorgungskapazitäten zurückzuführen. Die Führungsposition des Segments wird durch die fortschrittliche Infrastruktur der Krankenhäuser weiter gestärkt, die komplexe chirurgische Interventionen unterstützt, die anspruchsvolle hämostyptische Mittel erfordern. Das Vorhandensein qualifizierter Gesundheitsfachleute und die Fähigkeit, sowohl Routine- als auch Notfalleingriffe durchzuführen, trägt erheblich zur Dominanz dieses Segments bei. Darüber hinaus ermöglichen die etablierten Beschaffungssysteme der Krankenhäuser und ihre Einkaufsmacht in großen Mengen die Aufrechterhaltung erheblicher Lagerbestände verschiedener hämostyptischer Produkte. Das Wachstum des Segments wird auch durch steigende Gesundheitsausgaben und die zunehmende Einführung fortschrittlicher hämostyptischer Technologien in Krankenhäusern unterstützt. Darüber hinaus treibt die wachsende Zahl krankenhausbasierter Traumazentren und spezialisierter chirurgischer Einheiten die Nachfrage nach vielfältigen hämostyptischen Lösungen weiter an.

Segment Ambulante Operationszentren im Hämostyptika-Markt

Das Segment der ambulanten Operationszentren (AOZ) soll die höchste Wachstumsrate im Hämostyptika-Markt aufweisen, was in erster Linie durch die zunehmende Verlagerung hin zu ambulanten chirurgischen Eingriffen und die Kosteneffizienz von AOZ-basierten Behandlungen vorangetrieben wird. Die Expansion des Segments wird durch technologische Fortschritte bei minimal-invasiven chirurgischen Techniken weiter angetrieben, die perfekt mit dem Versorgungsmodell der AOZ übereinstimmen. Die steigende Patientenpräferenz für tagesklinische chirurgische Eingriffe und kürzere Genesungszeiten hat erheblich zur Wachstumsdynamik des Segments beigetragen. Die Einführung fortschrittlicher hämostyptischer Mittel in AOZ nimmt ebenfalls zu, da sie eine verbesserte Effizienz bei der Behandlung chirurgischer Blutungen und der Reduzierung von Eingriffszeiten bieten. Darüber hinaus schaffen günstige Erstattungsrichtlinien und die wachsende Zahl von AOZ-Einrichtungen weltweit erhebliche Wachstumschancen. Das Wachstum des Segments wird durch die zunehmende Bandbreite chirurgischer Eingriffe, die für ambulante Umgebungen zugelassen werden, und den wachsenden Fokus auf die Reduzierung von Gesundheitskosten weiter unterstützt.

Analyse des geografischen Segments im Hämostyptika-Markt

Hämostyptika-Markt in Nordamerika

Nordamerika repräsentiert den am stärksten etablierten regionalen Markt für Hämostyptika, der durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationsvolumina und eine starke Präsenz wichtiger Marktteilnehmer gekennzeichnet ist. Die Region profitiert von der weit verbreiteten Einführung fortschrittlicher hämostyptischer Technologien, gut entwickelten Erstattungsrahmen und einem zunehmenden Fokus auf minimal-invasive chirurgische Eingriffe. Sowohl die Vereinigten Staaten als auch Kanada zeigen eine robuste Nachfrage nach hämostyptischen Produkten, die durch steigende geriatrische Bevölkerungen, die chirurgische Eingriffe benötigen, und die wachsende Prävalenz chronischer Erkrankungen, die chirurgische Behandlungen erfordern, angetrieben wird.

Hämostyptika-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Hämostyptika-Markt und halten einen bemerkenswerten Anteil am regionalen Markt. Die Führungsposition des Landes ist auf sein hochentwickeltes Gesundheitssystem, das umfangreiche Netzwerk chirurgischer Zentren und die hohen Gesundheitsausgaben zurückzuführen. Das Vorhandensein führender Hersteller, kontinuierliche Produktinnovationen und ein günstiges regulatorisches Umfeld stärken den Markt weiter. Der US-Markt profitiert auch von der zunehmenden Einführung fortschrittlicher hämostyptischer Mittel bei spezialisierten chirurgischen Eingriffen, der wachsenden Nachfrage nach minimal-invasiven Operationen und der steigenden Prävalenz kardiovaskulärer und orthopädischer Erkrankungen, die chirurgische Interventionen erfordern.

Hämostyptika-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika und soll in einem bemerkenswerten Tempo wachsen. Das Wachstum wird durch steigende Gesundheitsinvestitionen, zunehmende chirurgische Eingriffe und die wachsende Einführung fortschrittlicher hämostyptischer Technologien vorangetrieben. Kanadische Gesundheitseinrichtungen integrieren zunehmend innovative hämostyptische Produkte in verschiedene chirurgische Fachgebiete, insbesondere bei kardiovaskulären und orthopädischen Eingriffen. Das universelle Gesundheitssystem des Landes, kombiniert mit dem wachsenden Schwerpunkt auf der Reduzierung chirurgischer Komplikationen und der Verbesserung der Patientenergebnisse, treibt die Marktexpansion weiter voran.

Hämostyptika-Markt in Europa

Europa repräsentiert einen bedeutenden Markt für Hämostyptika, der durch hochentwickelte Gesundheitssysteme, hohe Operationsvolumina und einen starken Schwerpunkt auf medizinische Innovation gekennzeichnet ist. Die Region umfasst vielfältige Gesundheitsmärkte, darunter Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, die Schweiz und die Niederlande, die jeweils einzigartig zur Gesamtmarktlandschaft beitragen. Der europäische Markt profitiert von einer gut etablierten Gesundheitsinfrastruktur, der zunehmenden Einführung fortschrittlicher chirurgischer Technologien und dem wachsenden Fokus auf die Reduzierung chirurgischer Komplikationen durch effektives hämostyptisches Management.

Hämostyptika-Markt in Deutschland

Deutschland ist der größte Hämostyptika-Markt in Europa und hält im Jahr 2024 einen Marktanteil von etwa 25 % am europäischen Markt. Die Marktführerschaft des Landes wird durch sein robustes Gesundheitssystem, hohe Operationsvolumina und die starke Präsenz von Medizingeräteherstellern unterstützt. Deutsche Gesundheitseinrichtungen zeigen hohe Einführungsraten fortschrittlicher hämostyptischer Produkte, insbesondere bei komplexen chirurgischen Eingriffen. Der Markt wird durch eine umfassende Gesundheitsversorgung und erhebliche Investitionen in die Gesundheitsinfrastruktur weiter gestärkt.

Hämostyptika-Markt in Frankreich

Frankreich entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer bemerkenswerten Wachstumsrate. Der französische Markt zeigt eine zunehmende Einführung innovativer hämostyptischer Lösungen, insbesondere bei minimal-invasiven Operationen. Das Gesundheitssystem des Landes legt großen Wert auf chirurgische Exzellenz und Patientensicherheit, was die Nachfrage nach fortschrittlichen hämostyptischen Produkten antreibt. Wachsende Investitionen in die Gesundheitsinfrastruktur und steigende Operationsvolumina, insbesondere in den Fachgebieten Kardiovaskuläre Chirurgie und Orthopädie, tragen zur Marktexpansion bei.

Hämostyptika-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum repräsentiert einen sich schnell entwickelnden Markt für Hämostyptika, der durch eine sich verbessernde Gesundheitsinfrastruktur, steigende Operationsvolumina und eine wachsende Einführung fortschrittlicher Medizintechnologien gekennzeichnet ist. Länder wie Japan, China, Indien, Australien und Südkorea erleben eine erhebliche Marktentwicklung, angetrieben durch steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für fortschrittliche chirurgische Lösungen. Die Region zeigt ein erhebliches Potenzial für die Marktexpansion, unterstützt durch große Patientenpopulationen und einen zunehmenden Zugang zur chirurgischen Versorgung.

Hämostyptika-Markt in China

China entwickelt sich zum größten Hämostyptika-Markt im asiatisch-pazifischen Raum, angetrieben durch seine umfangreichen Modernisierungsinitiativen im Gesundheitssystem und die große Patientenpopulation. Die Marktführerschaft des Landes wird durch steigende Investitionen in die Gesundheitsinfrastruktur, eine wachsende Zahl chirurgischer Eingriffe und die zunehmende Einführung fortschrittlicher Medizintechnologien unterstützt. Chinesische Gesundheitseinrichtungen integrieren zunehmend anspruchsvolle hämostyptische Lösungen in verschiedene chirurgische Fachgebiete, insbesondere in städtischen Zentren.

Hämostyptika-Markt in Indien

Indien repräsentiert den am schnellsten wachsenden Markt im asiatisch-pazifischen Raum, angetrieben durch eine sich schnell ausdehnende Gesundheitsinfrastruktur und einen zunehmenden Zugang zur chirurgischen Versorgung. Das Marktwachstum des Landes wird durch steigende Operationsvolumina, wachsenden Medizintourismus und die zunehmende Einführung fortschrittlicher chirurgischer Technologien unterstützt. Indische Gesundheitsdienstleister erkennen zunehmend die Bedeutung eines effektiven hämostyptischen Managements zur Verbesserung der chirurgischen Ergebnisse, insbesondere in Tertiärversorgungszentren und spezialisierten chirurgischen Einrichtungen.

Hämostyptika-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt ein vielversprechendes Wachstum im Hämostyptika-Markt, wobei Länder wie Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und Kuwait die Marktentwicklung vorantreiben. Der Markt der Region ist durch eine rasche Entwicklung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und eine wachsende Einführung fortschrittlicher chirurgischer Technologien gekennzeichnet. Saudi-Arabien entwickelt sich zum größten Markt in der Region, während die Vereinigten Arabischen Emirate das schnellste Wachstumspotenzial aufweisen, unterstützt durch erhebliche Gesundheitsinvestitionen und wachsenden Medizintourismus. Die Marktexpansion der Region wird durch einen verbesserten Zugang zur chirurgischen Versorgung und ein zunehmendes Bewusstsein für fortschrittliche hämostyptische Lösungen weiter vorangetrieben.

Hämostyptika-Markt in Südamerika

Südamerika zeigt ein wachsendes Potenzial im globalen Hämostyptika-Markt, wobei Brasilien und Argentinien als Schlüsselmärkte hervortreten. Die Marktentwicklung der Region wird durch eine sich verbessernde Gesundheitsinfrastruktur, steigende Operationsvolumina und eine wachsende Einführung fortschrittlicher Medizintechnologien vorangetrieben. Brasilien entwickelt sich zum größten Markt in der Region, während Argentinien das schnellste Wachstumspotenzial aufweist, unterstützt durch die Modernisierung des Gesundheitssystems und einen zunehmenden Zugang zur chirurgischen Versorgung. Die Marktexpansion der Region wird durch steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für fortschrittliche chirurgische Lösungen weiter unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Hämostyptika-Markt

Der globale Hämostyptika-Markt wird von prominenten Akteuren angeführt, darunter Aegis Lifesciences, Artivion, Inc, B Braun SE, Baxter International, Becton, Dickinson and Company, Integra LifeSciences Corporation, Johnson & Johnson, Medtronic, Pfizer Inc. und Terumo Corporation. Diese Unternehmen zeigen einen konsistenten Fokus auf Produktinnovation durch die Entwicklung hämostyptischer Mittel der nächsten Generation, die fortschrittliche Biomaterialien und duale Technologien integrieren. Operative Agilität wird durch flexible Fertigungskapazitäten und robuste Lieferkettennetzwerke belegt, die die Produktverfügbarkeit in allen Regionen sicherstellen. Zu den häufig verfolgten strategischen Initiativen gehören Lizenzvereinbarungen für neuartige Technologien, Vertriebspartnerschaften zur Erweiterung der Marktreichweite und Investitionen in Forschungs- und Entwicklungseinrichtungen. Die geografische Expansion, insbesondere in aufstrebenden Märkten, bleibt eine wichtige Priorität, wobei Unternehmen lokale Fertigungseinheiten errichten und Vertriebsnetzwerke stärken und gleichzeitig strategische Akquisitionen verfolgen, um schnellen Marktzugang zu erlangen.

Konsolidierter Markt unter Führung globaler Akteure

Der Hämostyptika-Markt weist eine moderate bis hohe Konsolidierung auf, wobei die 5–6 führenden globalen Akteure nahezu die Hälfte des Marktanteils auf sich vereinen. Diese dominanten Akteure sind größtenteils diversifizierte Medizingeräte- und Pharmakonzerne mit umfangreichen Produktportfolios, die mehrere Therapiebereiche abdecken. Ihr Wettbewerbsvorteil ergibt sich aus etabliertem Markenwert, umfangreichen Vertriebsnetzwerken und erheblichen Forschungs- und Entwicklungskapazitäten. Regionale und lokale Akteure konzentrieren sich typischerweise auf spezifische Produktsegmente oder geografische Märkte und konkurrieren durch Kostenführerschaft und lokales Marktwissen.

Der Markt hat eine stetige Fusions- und Übernahmeaktivität erlebt, die auf Portfolioerweiterung und geografische Durchdringung abzielt. Große Unternehmen verfolgen aktiv die Akquisition innovativer Start-ups und regionaler Akteure, um Zugang zu neuartigen Technologien zu erhalten und in wachstumsstarken Märkten Präsenz aufzubauen. Strategische Partnerschaften und Lizenzvereinbarungen sind üblich, insbesondere für den Zugang zu proprietären Technologien oder die Etablierung von Fertigungs- und Vertriebskapazitäten in neuen Märkten. Der Trend zur Konsolidierung wird voraussichtlich anhalten, da Unternehmen Skaleneffekte und eine erweiterte Marktpräsenz anstreben.

Innovation und Marktzugang treiben den Erfolg voran

Für etablierte Akteure erfordert die Aufrechterhaltung der Marktführerschaft kontinuierliche Investitionen in Produktinnovationen, insbesondere in fortschrittliche Biomaterialien und Kombinationsprodukte. Zu den Erfolgsfaktoren gehören die Entwicklung kosteneffizienter Fertigungsprozesse, der Aufbau starker Beziehungen zu Gesundheitsdienstleistern und die Ausweitung der Präsenz in aufstrebenden Märkten. Unternehmen müssen sich auch auf die Generierung klinischer Evidenz konzentrieren, um die Produktwirksamkeit und -sicherheit zu demonstrieren, während sie die Einhaltung sich entwickelnder regulatorischer Anforderungen aufrechterhalten. Strategische Partnerschaften mit Forschungseinrichtungen und Technologieunternehmen können Innovation und Marktzugang beschleunigen.

Neueinsteiger und kleinere Akteure können Marktanteile gewinnen, indem sie sich auf unterversorgte Marktsegmente oder geografische Regionen konzentrieren, spezialisierte Produkte für spezifische chirurgische Anwendungen entwickeln und starke Vertriebspartnerschaften aufbauen. Erfolg erfordert das Verständnis lokaler Marktdynamiken, regulatorischer Anforderungen und Gesundheitsversorgungssysteme. Unternehmen müssen auch den zunehmenden Einfluss von Gesundheitsdienstleistern und Kostenträgern bei der Produktauswahl berücksichtigen und gleichzeitig potenzielle Substitutionsrisiken durch alternative hämostyptische Technologien angehen. Der Aufbau von Beziehungen zu wichtigen Meinungsführern und Gesundheitseinrichtungen bleibt entscheidend für die Marktdurchdringung und das Wachstum.

Branchenführer im Hämostyptika-Markt

B Braun SE

Baxter International

Becton, Dickinson and Company

Integra LifeSciences Corporation

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cresilon Inc. stellte TRAUMAGEL, ein bahnbrechendes pflanzliches hämostyptisches Gel, auf dem US-amerikanischen Markt vor. Dieses innovative Gel stoppt Blutungen schnell bei Anwendung auf eine Wunde und ist ein Wendepunkt für Point-of-Care-Behandlungen.

- September 2024: Medcura, Inc., ein führendes Unternehmen in der Entwicklung fortschrittlicher Hämostase-Lösungen, das patentierte Biopolymertechnologien zur effektiven Behandlung chirurgischer Blutungen nutzt, wurde mit dem renommierten Best Technology in Spine Award 2024/2025 für sein innovatives Produkt LifeGel Absorbierbares Hämostyptisches Gel ausgezeichnet. Diese Anerkennung unterstreicht das Engagement des Unternehmens für die Bereitstellung modernster Lösungen, die kritische Bedürfnisse in den chirurgischen und medizinischen Bereichen adressieren.

- April 2024: LifeScience PLUS stellte seine neueste Innovation, DonorSeal, auf dem 56. Jahrestreffen der American Burn Association (ABA) in Chicago vor. Diese 100 % natürliche, pflanzenbasierte ZelluloseMatrix ist speziell entwickelt, um die kritischen Bedürfnisse der Entnahmestellenbehandlung zu adressieren. DonorSeal bietet erheblichen Mehrwert, indem es eine schnelle Blutungskontrolle ermöglicht, den Blutverlust effektiv reduziert und die Wundheilung beschleunigt. Dieses bahnbrechende Produkt unterstreicht das Engagement des Unternehmens für die Weiterentwicklung medizinischer Lösungen und die Bewältigung wichtiger Herausforderungen im Wundversorgungsmanagement.

- März 2023: Axio Biosolutions erhielt die FDA-Zulassung gemäß dem regulatorischen 510(k)-Pfad für sein Ax-Surgi Chirurgisches Hämostyptikum, ein innovatives Chitosan-basiertes hämostyptisches Produkt, das für die Behandlung schwerer Blutungen während chirurgischer Eingriffe entwickelt wurde.

Berichtsumfang des globalen Hämostyptika-Marktberichts

Gemäß dem Umfang des Berichts sind Hämostyptika wesentliche chirurgische Instrumente, die weitgehend zur Blutkontrolle während medizinischer Eingriffe eingesetzt werden. Mit einem Design, das Merkmale von Zangen und Scheren kombiniert, sind diese Instrumente speziell dafür entwickelt, exponierte Blutgefäße effektiv abzuklemmen. Hämostyptika sind Teil einer breiteren Kategorie von Schwenkinstrumenten, bei denen das strukturelle Design der Spitze ihre genaue Funktionalität bestimmt, was sie für die Erzielung chirurgischer Präzision und Effizienz unverzichtbar macht.

Der Hämostyptika-Markt ist nach Typ, Formulierung, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in resorbierbare und nicht-resorbierbare Hämostyptika segmentiert. Bei resorbierbaren Hämostyptika ist der Markt in Gelatine-basierte Hämostyptika, Kollagen-basierte Hämostyptika, Hämostyptika auf Basis oxidierter regenerierter Zellulose und andere resorbierbare Mittel segmentiert. Bei nicht-resorbierbaren Hämostyptika ist der Markt in Fibrinversiegler, synthetische Versiegler, hämostyptische Gaze und hämostyptische Klemmen segmentiert. Nach Formulierung ist der Markt in Matrix und Gel, Folien und Pads, Schwämme, Pulver und andere segmentiert. Nach Anwendung ist der Markt in orthopädische Chirurgie, Allgemeinchirurgie, kardiovaskuläre Chirurgie, gynäkologische Chirurgie, zahnärztliche Behandlungen, Traumamanagement und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, ambulante Operationszentren, Pflegeheime und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Resorbierbare Hämostyptika | Gelatine-basierte Hämostyptika |

| Kollagen-basierte Hämostyptika | |

| Hämostyptika auf Basis oxidierter regenerierter Zellulose | |

| Andere resorbierbare Mittel | |

| Nicht-resorbierbare Hämostyptika | Fibrinversiegler |

| Synthetische Versiegler | |

| Hämostyptische Gaze | |

| Hämostyptische Klemmen |

| Matrix und Gel |

| Folien und Pads |

| Schwämme |

| Pulver |

| Sonstige |

| Orthopädische Chirurgie |

| Allgemeinchirurgie |

| Kardiovaskuläre Chirurgie |

| Gynäkologische Chirurgie |

| Zahnärztliche Behandlungen |

| Traumamanagement |

| Andere Anwendungen |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Pflegeheime |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Resorbierbare Hämostyptika | Gelatine-basierte Hämostyptika |

| Kollagen-basierte Hämostyptika | ||

| Hämostyptika auf Basis oxidierter regenerierter Zellulose | ||

| Andere resorbierbare Mittel | ||

| Nicht-resorbierbare Hämostyptika | Fibrinversiegler | |

| Synthetische Versiegler | ||

| Hämostyptische Gaze | ||

| Hämostyptische Klemmen | ||

| Nach Formulierung | Matrix und Gel | |

| Folien und Pads | ||

| Schwämme | ||

| Pulver | ||

| Sonstige | ||

| Nach Anwendung | Orthopädische Chirurgie | |

| Allgemeinchirurgie | ||

| Kardiovaskuläre Chirurgie | ||

| Gynäkologische Chirurgie | ||

| Zahnärztliche Behandlungen | ||

| Traumamanagement | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Pflegeheime | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hämostyptika-Markt?

Es wird erwartet, dass der Hämostyptika-Markt im Jahr 2025 einen Wert von 3,03 Milliarden USD erreicht und mit einer CAGR von 6,03 % auf 4,06 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des Hämostyptika-Marktes?

Im Jahr 2025 wird die Größe des Hämostyptika-Marktes voraussichtlich 3,03 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Hämostyptika-Markt?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Hämostyptika-Markt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Hämostyptika-Markt.

Welche Jahre deckt dieser Hämostyptika-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Hämostyptika-Marktes auf 2,85 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Hämostyptika-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Hämostyptika-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: