Globale Marktgröße und Marktanteile für Blutwärmegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Blutwärmegeräte von Mordor Intelligence

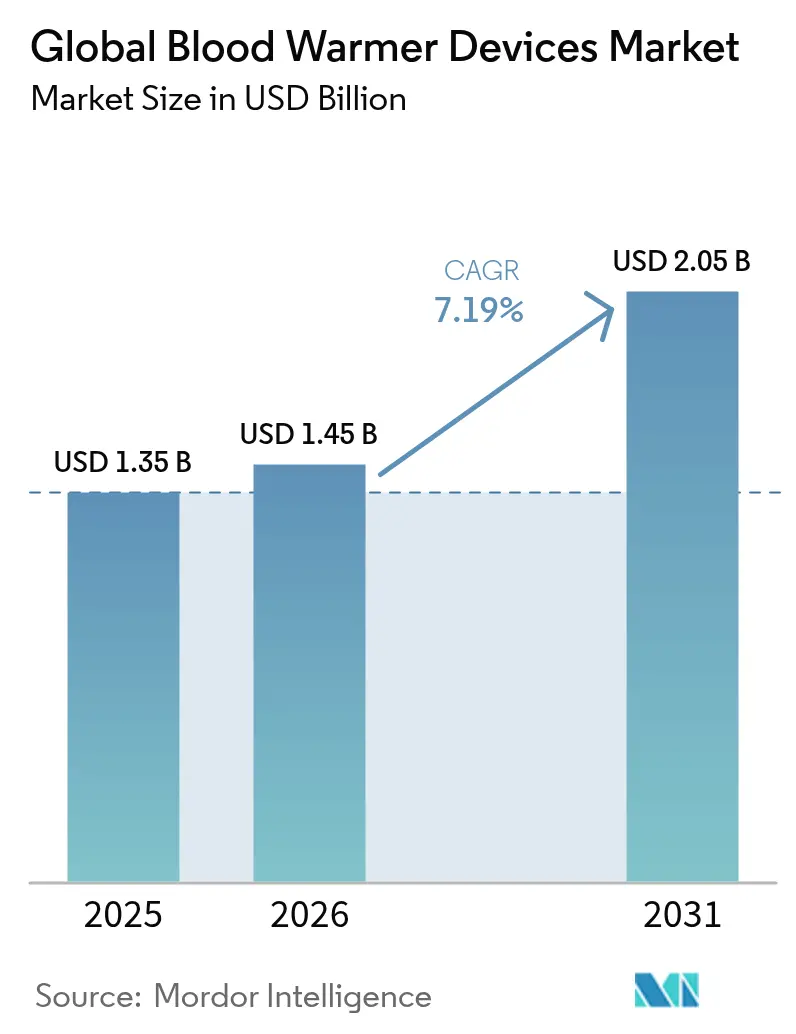

Die Marktgröße für Blutwärmegeräte wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 auf 1,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,19 % über den Zeitraum 2026–2031 einen Wert von 2,05 Milliarden USD erreichen. Starke Dynamik entsteht durch den Druck, chirurgische Patienten und Traumapatienten normotherm zu halten, steigende Volumina bei Traumaeingriffen sowie die rasche militärische Einführung tragbarer Systeme. Im März 2025 von der Association of periOperative Registered Nurses herausgegebene Vorschriften zur kontinuierlichen Erwärmung haben die Compliance-Bemühungen der Krankenhäuser verstärkt, während aktuelle FDA-Leitlinien zur Resilienz der Lieferkette für Medizinprodukte den Fokus auf eine ununterbrochene Produktverfügbarkeit geschärft haben. Hersteller reagieren mit integrierter IoT-Protokollierung, verlängerter Akkulaufzeit und militärischer Robustheit – Merkmale, die neue Aufträge von Käufern aus dem Verteidigungs- und Rettungsdienstbereich (EMS) gewinnen.

Wichtigste Erkenntnisse des Berichts

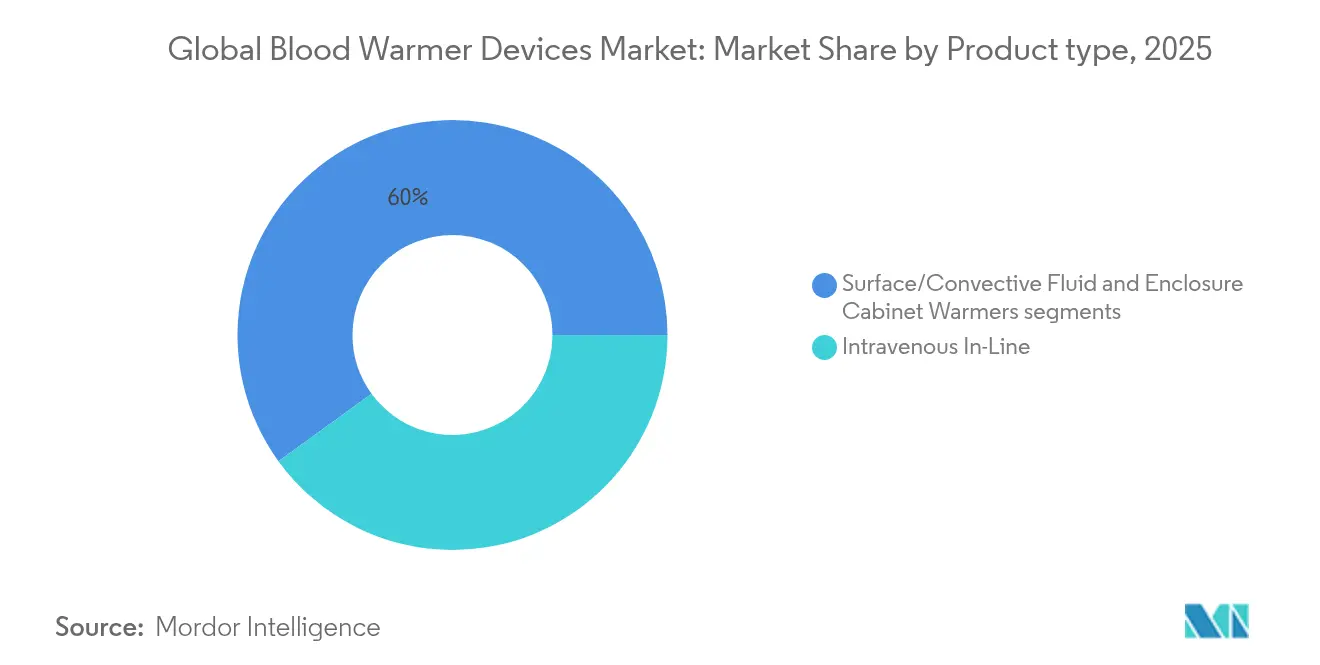

- Nach Produkttyp führten intravenöse In-Line-Systeme im Jahr 2025 mit einem Umsatzanteil von 40,02 %, während Oberflächenwärmer bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Modalität entfielen im Jahr 2025 60,05 % des Marktanteils für Blutwärmegeräte auf tragbare Geräte, und für diese Modalität wird bis 2031 eine CAGR von 8,62 % prognostiziert.

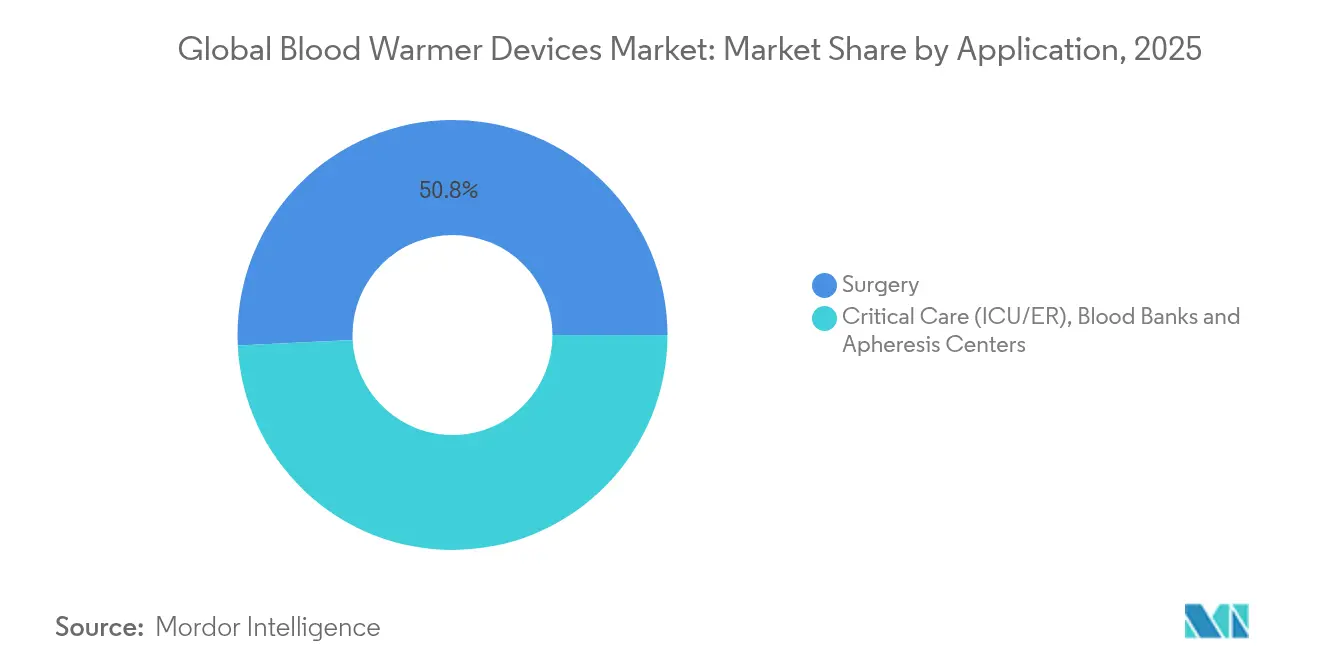

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 50,78 % der Marktgröße für Blutwärmegeräte auf die Chirurgie, während die Einführung im Militär- und Rettungsdienstbereich mit einer CAGR von 9,18 % bis 2031 voranschreitet.

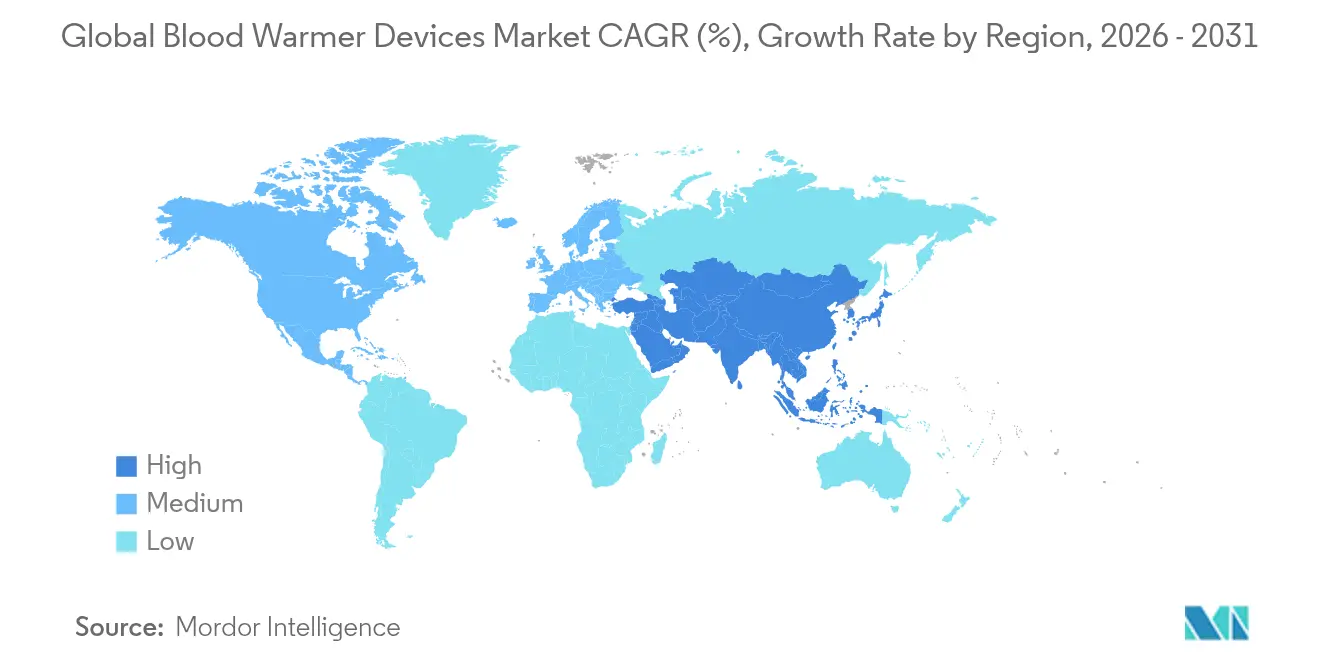

- Nach Geografie hielt Nordamerika im Jahr 2025 44,68 % des Marktes für Blutwärmegeräte; die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,98 % über den Zeitraum am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem globalen Markt für Blutwärmegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina bei Trauma- und Notfalloperationen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge perioperative Normothermie-Leitlinien | +1.2% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung tragbarer, batteriebetriebener Wärmer im Militär- und Rettungsdienstbereich | +0.9% | Nordamerika, Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von IoT-Temperaturprotokollierung für die Compliance | +0.6% | Primär Nordamerika und EU, schrittweise Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Perfusionsüberwachung | +0.4% | Fortgeschrittene Gesundheitssysteme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der Stammzell- und Apheresetherapie mit Bedarf an Großvolumenerwärmung | +0.3% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei Trauma- und Notfalloperationen

Globale Traumafallzahlen steigen weiter an, angetrieben durch Verkehrsunfälle, alternde Bevölkerungen und anhaltende Konfliktzonen. Das U.S. Joint Trauma System verzeichnete einen Rückgang der Schlachtfeldtode um 44 %, nachdem automatisierte Bluterwärmungslogistik zum Standard wurde (health.mil). Studien in Notaufnahmen zeigen, dass präklinische Transfusionsprogramme bis zu 900.000 US-Patienten jährlich zugutekommen könnten, was den Bedarf an zuverlässigen Wärmern unterstreicht, die hypothermiebedingte Sterblichkeit verhindern. Massentransfusionsprotokolle beinhalten nun Erwärmungsanforderungen, wodurch der Markt für Blutwärmegeräte zum zentralen Bestandteil der Traumaversorgungsbudgets von Krankenhäusern wird.

Strenge perioperative Normothermie-Leitlinien

Aktualisierte AORN-Leitlinien schreiben eine kontinuierliche Erwärmung von der Präinduktion bis zur Erholung vor und drohen Einrichtungen, die die Vorschriften nicht einhalten, mit rechtlichen Konsequenzen[1]Quelle: Association of periOperative Registered Nurses, „Leitlinie zum Patiententemperaturmanagement”, aorn.org. Ergänzende FDA-Testprotokolle, die im März 2024 veröffentlicht wurden, standardisieren die Bewertung thermischer Auswirkungen und beschleunigen die Beschaffung von Systemen mit automatischer Abschaltung und einer Genauigkeit von ±0,1 °C. Klinische Belege verknüpfen unkorrigierte perioperative Hypothermie mit 9 % höheren Komplikationsraten und einem Anstieg akuter Nierenschäden um 14 %, was Krankenhäuser weiter motiviert, modernste Geräte einzusetzen.

Einführung tragbarer Wärmer im Militär- und Rettungsdienstbereich

Das tragbare MEQU-System erhielt 2024 die FDA-Zulassung und einen Auftrag des britischen Verteidigungsministeriums, was die Nachfrage nach batteriebetriebenen Geräten ankurbelte, die bis zu 19 Stunden unter schwierigen Bedingungen betrieben werden können. Rettungsdienstbehörden in 23 US-Bundesstaaten führen nun Programme mit Blut an Bord durch, obwohl sie weniger als 1 % der nationalen Dienste ausmachen, was erhebliches Wachstumspotenzial signalisiert. Tragbare Geräte erfüllen die Protokolle des Ausschusses für taktische Kampfverwundetenversorgung, die eine Ausgangstemperatur von 38–42 °C unabhängig von den Umgebungsbedingungen vorschreiben.

Integration von IoT-Temperaturprotokollierung für die Compliance

Die FDA-Interoperabilitätsregeln vom Januar 2025 verpflichten Medizinprodukte zur Ausgabe zeitgestempelter Temperaturdaten, was die Einführung eingebetteter Sensoren vorantreibt. Das im Jahr 2024 abgeschlossene ISO/IEEE 11073-10206-Framework ermöglicht es Wärmern, Krankenhausinformationssysteme direkt zu speisen, wodurch der Papierkram reduziert und Audits erleichtert werden. Frühe Felddaten zeigen, dass vernetzte Geräte Abweichungsereignisse sechs Minuten vor dem Verlust der Normothermie vorhersagen können, was Klinikern hilft, Durchflussraten proaktiv anzupassen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Hämolyse und Proteindenaturierung bei suprophysiologischen Temperaturen | -0.8% | Global, insbesondere in qualitätssensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kapitalkostensensitivität in Krankenhäusern einkommensschwacher und mittlerer Länder | -1.2% | Regionen einkommensschwacher und mittlerer Länder, konzentriert in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Inkompatibilität von Einwegsets zwischen verschiedenen Marken | -0.6% | Global, mit stärkeren Auswirkungen in Gesundheitssystemen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Heizelemente aus Seltenen Erden | -0.7% | Global, mit akuten Auswirkungen in den Fertigungszentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Hämolyse und Proteindenaturierung

Temperaturen über 46 °C verursachen messbare Erythrozytenruptur, während Proteine bei 43 °C nach zweistündiger Exposition zu denaturieren beginnen. Versuche an bestrahlten leukozytenreduzierten Einheiten, die auf 60 °C erwärmt wurden, verzeichneten einen starken Kaliumanstieg, der das Herzstillstandsrisiko bei Neugeborenen erhöht. Gerätehersteller integrieren nun dreifache Sensoren, automatische Umgehung und sofortige Abschaltung, was die Kosten erhöht und die Validierungshürden steigert, aber für die Patientensicherheit unerlässlich ist.

Kapitalkostensensitivität in Krankenhäusern einkommensschwacher und mittlerer Länder

Ressourcenbeschränkte Krankenhäuser sind häufig mit Geräteausfallzeiten konfrontiert, wenn Blutvorräte nur 26–50 % der Zeit verfügbar sind, wie in Äthiopien dokumentiert. Eine Kostenstudie in einem führenden indischen Neurochirurgiezentrum ergab, dass Maschinen und Ausrüstung 43,6 % der Betriebskosten ausmachen, eine Belastung, die durch Nutzungsgebühren nicht ausgeglichen wird. Angesichts von Budgetkompromissen priorisieren viele Einrichtungen Beatmungsgeräte gegenüber Blutwärmern, was die Einführung trotz klinischen Bedarfs hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: In-Line-Präzision setzt den Standard

Intravenöse In-Line-Systeme kontrollierten 40,02 % des Umsatzes im Jahr 2025 und demonstrierten damit die Präferenz des Marktes für Blutwärmegeräte für nahtlose Integration und präzise Temperaturkontrolle. Geräte wie der 3M Ranger 245 erreichen den Sollwert in 45 Sekunden und verwalten gleichzeitige Infusionen zwischen 37 °C und 41 °C, was sie zum Arbeitspferd für Protokolle im Operationssaal und in der Traumaversorgung macht. Oberflächenwärmer verzeichnen zwar in absoluten Verkaufszahlen eine Nischenposition, weisen jedoch eine CAGR von 8,05 % auf, angetrieben durch Rettungsdienstteams, die flexible Wickelpolster schätzen, die in Krankenwagen oder Flugzeugen einsetzbar sind.

Klinische Belege unterstreichen, warum In-Line-Modelle dominieren. Vergleichsstudien zeigen, dass frisches Blut, das eine Stunde lang bei 47 °C erwärmt wurde, keine Zellschäden aufwies, während Tauchbäder eine höhere Variabilität zeigten. Schrankgeräte wie Sarstedts SAHARA-III dienen weiterhin Blutbanken, die eine Großvolumenverarbeitung ohne Wasserimmersion benötigen, doch das Wachstum verlagert sich auf kleinere, agile Geräte für den Point-of-Care-Einsatz.

Nach Modalität: Tragbare Geräte treiben die Feldmedizin voran

Das tragbare Format machte im Jahr 2025 60,05 % des globalen Umsatzes aus und unterstreicht, wie Schlachtfeld- und Rettungsdienstumgebungen den Markt für Blutwärmegeräte prägen. Systeme wie das kompakte Kartuschendesign von MEQU können 4 Einheiten bei Durchflussraten von bis zu 150 ml/min erwärmen und dabei mit einem einzigen wiederaufladbaren Akku betrieben werden. Stationäre Modelle bleiben in Intensivstationen und Operationssälen relevant, wo Netzstrom konstant verfügbar ist und ein höherer Durchsatz erforderlich ist.

Tragbare Systeme verzeichnen bis 2031 eine CAGR von 8,62 %, da Verteidigungsausgaben und zivile Rettungsdienstprogramme sich um schnelle Transfusionsprotokolle vereinen. Die Spezifikationen des Ausschusses für taktische Kampfverwundetenversorgung verlangen, dass Geräte -20 °C bis +50 °C und einem Sturz aus 1,2 m Höhe standhalten, Kriterien, die eine robuste Bauqualität vorantreiben (wms.org). Stationäre Installationen entwickeln sich hingegen durch Softwareintegrationen weiter, die elektronische Patientenakten automatisch befüllen und so Audits und Wartungsplanung vereinfachen.

Nach Anwendung: Chirurgie weiterhin größtes Segment, Militär und Rettungsdienst wachsen am schnellsten

Der chirurgische Einsatz behielt im Jahr 2025 einen Anteil von 50,78 % an der Marktgröße für Blutwärmegeräte, gestützt durch steigende Eingriffszahlen und Null-Toleranz-Normen für perioperative Hypothermie. Militär- und Rettungsdienstsegmente wachsen mit einer CAGR von 9,18 %, da 152 US-Behörden nun Vollblut mitführen, was die Wirtschaftlichkeit präklinischer Transfusionen bestätigt.

Kontinuierlich wärmende Warmluftdecken bleiben der Goldstandard im Operationssaal, doch ICU-Leitlinien für Patienten mit traumatischen Hirnverletzungen priorisieren nun eine gleichmäßige Perfusion bei 37 °C, was die stationsbasierte Nachfrage steigert. Blutbank- und Apheresebereiche sind auf spezialisierte Schränke angewiesen, die Stammzelltransplantate schonend auftauen und dabei die Integrität des Kryoprotektionsmittels erhalten – eine Nische, aber ein beständigerer Umsatzstrom.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 44,68 % des Umsatzes, was auf ausgereifte Erstattungsregelungen, strenge FDA-Aufsicht und ein gut finanziertes Rettungsdienstnetz zurückzuführen ist, das in 23 Bundesstaaten bereits Blut an Bord führt. Medicare-Zahlungsaktualisierungen für 2025–2026 erhöhen Qualitätsanreize, die an die Einhaltung von Normothermievorschriften geknüpft sind, und treiben neue Krankenhausaufrüstungen voran (federalregister.gov). Innovationen des Pentagons wie das automatisierte Schlachtfeldtraumasystem, das eine Sterblichkeitsreduktion von 44 % erzielte, fließen in die zivile Versorgung ein und erhalten die vorgelagerte Nachfrage aufrecht.

Europa zeigt eine ausgewogene Expansion, da harmonisierte Medizinprodukteverordnungen und Leitlinien intensivmedizinischer Fachgesellschaften Wärmemanagementstandards stärken. Der Konsens zur gezielten Temperaturkontrolle bei traumatischen Hirnverletzungen, der von führenden Zentren in Deutschland, Frankreich und dem Vereinigten Königreich übernommen wurde, sichert einen stetigen Beschaffungsrhythmus trotz lieferkettenbedingter Reibungen, die durch regionale geopolitische Spannungen ausgelöst wurden.

Der Asien-Pazifik-Raum liefert das schnellste zusammengesetzte Wachstum mit 9,98 %, angetrieben durch massive Traumafallzahlen und staatliche Infrastrukturprogramme in China, Indien und Südostasien. Während Rückgänge bei Risikokapitalfinanzierungen einige lokale Start-ups einschränkten, hält die staatliche Beschaffung von militärgradigem Equipment nach Naturkatastropheneinsätzen die Einführungskurve steil. Preissensible öffentliche Krankenhäuser erproben zunehmend kostengünstigere tragbare Geräte und eröffnen so neue Wege für Hersteller, die ihr Angebot abstufen können, ohne die Genauigkeit zu beeinträchtigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. 3M, Stryker und ICU Medical halten zusammen einen guten Anteil des Umsatzes und nutzen ihre etablierten Vertriebsstrukturen und regulatorische Tiefe. Der Wettbewerbsfokus liegt auf differenzierter Genauigkeit, IoT-Konnektivität und militärischer Tragbarkeit. Die Defense Health Agency sicherte sich 2024 fünf FDA-Zulassungen, darunter das tragbare Blut- und intravenöse Flüssigkeitswärmsystem MEQU, was eine schnelle Entwicklungspipeline aus dem Verteidigungsbereich bestätigt.

Preisdruck ist gegenüber Leistung zweitrangig, aber kapitalausgabenscheue Krankenhäuser in einkommensschwächeren Märkten fördern abgespeckte Einwegkartuschen-Innovationen. Größere Anbieter reagieren mit Finanzierungspaketen und Austauschprogrammen, die die Vorabkosten ausgleichen. Strategische Fusionen und Übernahmen prägen die Produktbreite: Strykers Vereinbarung vom Juni 2025 zur Übernahme von Inari Medical für 4,9 Milliarden USD erweitert seine vaskuläre Reichweite und stärkt angrenzende Anwendungsfälle, die auf erwärmtes Blut bei komplexen Eingriffen angewiesen sind[2]Quelle: Stryker Corporation, „Pressemitteilung zur Übernahme von Inari Medical”, stryker.com .

Marktführer der globalen Blutwärmegerätebranche

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die FDA erteilte die Zulassung für den automatisierten Blutkomponentenseparator Giotto Monza und den AHC-Thrombozytenkonzentrat-Separator und stärkte damit die temperaturkontrollierte Verarbeitungskapazität.

- April 2024: Babson Diagnostics stellte ein Handwärmewerkzeug zur Verbesserung der kapillaren Blutentnahme vor.

Umfang des globalen Berichts über den Markt für Blutwärmegeräte

Gemäß dem Umfang des Berichts sind Blutwärmegeräte grundsätzlich für die Erwärmung von Flüssigkeiten, Kolloiden, Kristalloiden oder Blutprodukten vor der Verabreichung konzipiert, um eine stationäre Hypothermie zu verhindern. Hypothermie verursacht Komplikationen bei Operationen wie Koma oder Herzstillstand. Der Markt für Blutwärmegeräte ist segmentiert nach Produkt (Oberflächenerwärmungssystem, intravenöses Erwärmungssystem und Patientenerwärmungszubehör), nach Endnutzer (Krankenhäuser, Blutbanken und sonstige) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Intravenöse In-Line-Systeme |

| Oberflächen-/Konvektionsflüssigkeit |

| Schrankenerwärmer |

| Tragbar |

| Stationär |

| Chirurgie und perioperative Versorgung |

| Intensivpflege (ICU/ER) |

| Blutbanken und Apheresezentren |

| Militär- und Rettungsdienstnutzung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Intravenöse In-Line-Systeme | |

| Oberflächen-/Konvektionsflüssigkeit | ||

| Schrankenerwärmer | ||

| Nach Modalität (Wert) | Tragbar | |

| Stationär | ||

| Nach Anwendung (Wert) | Chirurgie und perioperative Versorgung | |

| Intensivpflege (ICU/ER) | ||

| Blutbanken und Apheresezentren | ||

| Militär- und Rettungsdienstnutzung | ||

| Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Temperaturbereich halten Blutwärmer typischerweise aufrecht?

Die meisten Geräte zielen auf 37–42 °C ab und bleiben damit deutlich unter dem Schwellenwert von 43 °C, ab dem die Proteindenaturierung signifikant wird.

Wie lange können moderne tragbare Wärmer ohne Netzstrom betrieben werden?

Aktuelle Akkudesigns liefern bis zu 19 Stunden Dauerbetrieb bei einer Temperaturhaltung innerhalb von ±6,47 %.

Welches Marktsegment wächst am schnellsten?

Militär- und Rettungsdienstanwendungen wachsen mit einer CAGR von 9,18 %, angetrieben durch umfangreichere präklinische Transfusionsprogramme und Verteidigungsausgaben.

Sind spezielle regulatorische Zulassungen für tragbare Schlachtfeldwärmer erforderlich?

Ja. Geräte benötigen eine FDA 510(k)-Zulassung und müssen die Spezifikationen des Ausschusses für taktische Kampfverwundetenversorgung hinsichtlich Robustheit und Ausgangstemperatur erfüllen.

Seite zuletzt aktualisiert am: