Marktgröße und Marktanteil der Warmen Autoimmunen Hämolytischen Anämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

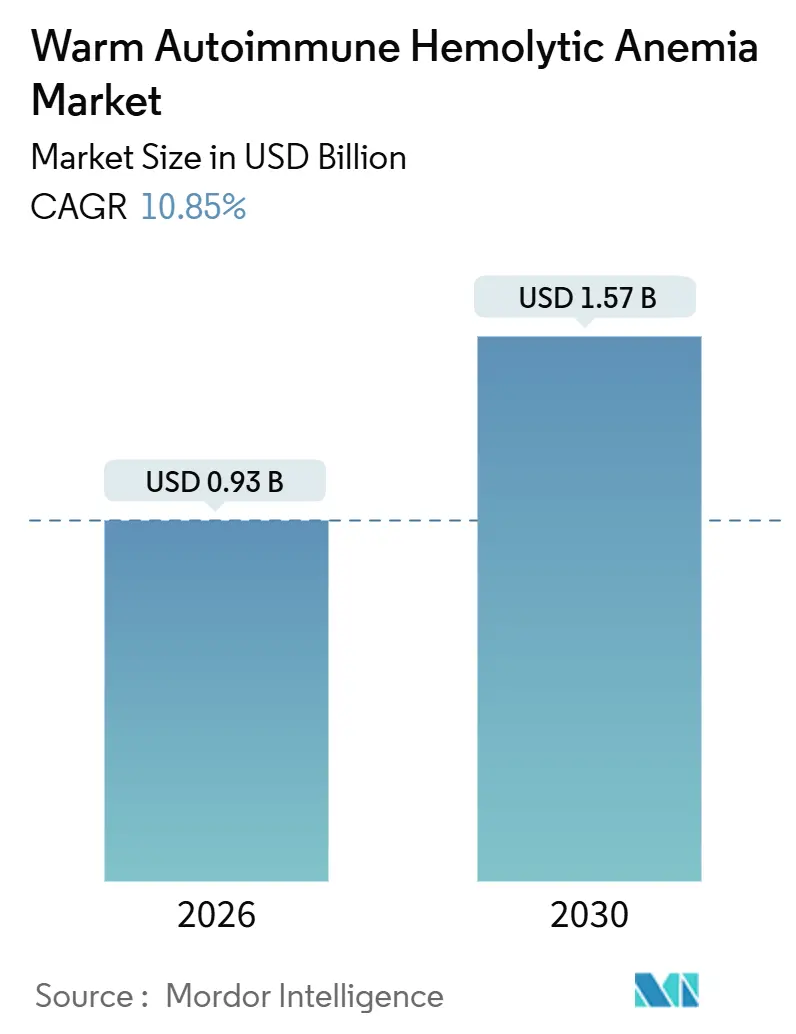

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 10.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Warme Autoimmune Hämolytische Anämie von Mordor Intelligence

Die Marktgröße für Warme Autoimmune Hämolytische Anämie wird im Jahr 2026 auf 0,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,57 Milliarden USD erreichen, bei einem CAGR von 10,85 % während des Prognosezeitraums (2026–2031).

Die zunehmende Einführung gezielter Biologika, schnellere Zulassungsverfahren für Arzneimittel gegen seltene Krankheiten und KI-gestützte Laborabläufe schaffen gemeinsam einen Wendepunkt, der Diagnose und Behandlungsaufnahme beschleunigt. Der Wandel von der empirischen Kortikosteroid-Monotherapie hin zur Hemmung des neonatalen Fc-Rezeptors und der Bruton-Tyrosinkinase verändert klinische Behandlungspfade, da Ärzte nach dauerhaften, steroidsparenden Antworten suchen. Die Abhängigkeit von Krankenhäusern nimmt ab, da ambulante Infusionszentren Rituximab-Protokolle und subkutane FcRn-Inhibitoren beherrschen, während regionale Versicherungsreformen in China und Indien beginnen, Biologika der zweiten Linie zu subventionieren. Der Wettbewerbsdruck nimmt zu, da mittelgroße Biotechnologieunternehmen die Exklusivität für seltene Krankheiten nutzen, um etablierte Immunsuppressiva herauszufordern, und Daten aus realen Registern die epidemiologischen Annahmen schärfen und den Pool behandelbarer Patienten erweitern.

Wichtigste Erkenntnisse des Berichts

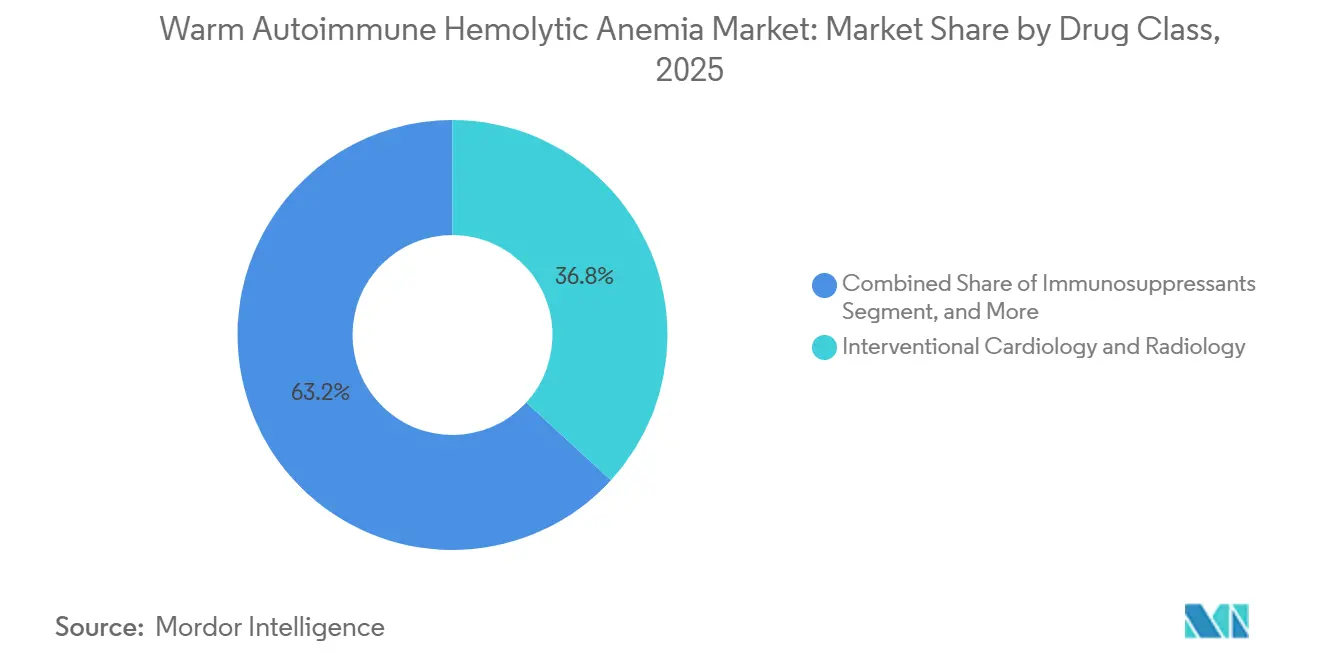

- Nach Wirkstoffklasse hielten Kortikosteroide im Jahr 2025 einen Marktanteil von 36,81 % am Markt für Warme Autoimmune Hämolytische Anämie, während Monoklonale Antikörper bis 2031 mit einem CAGR von 11,07 % wachsen.

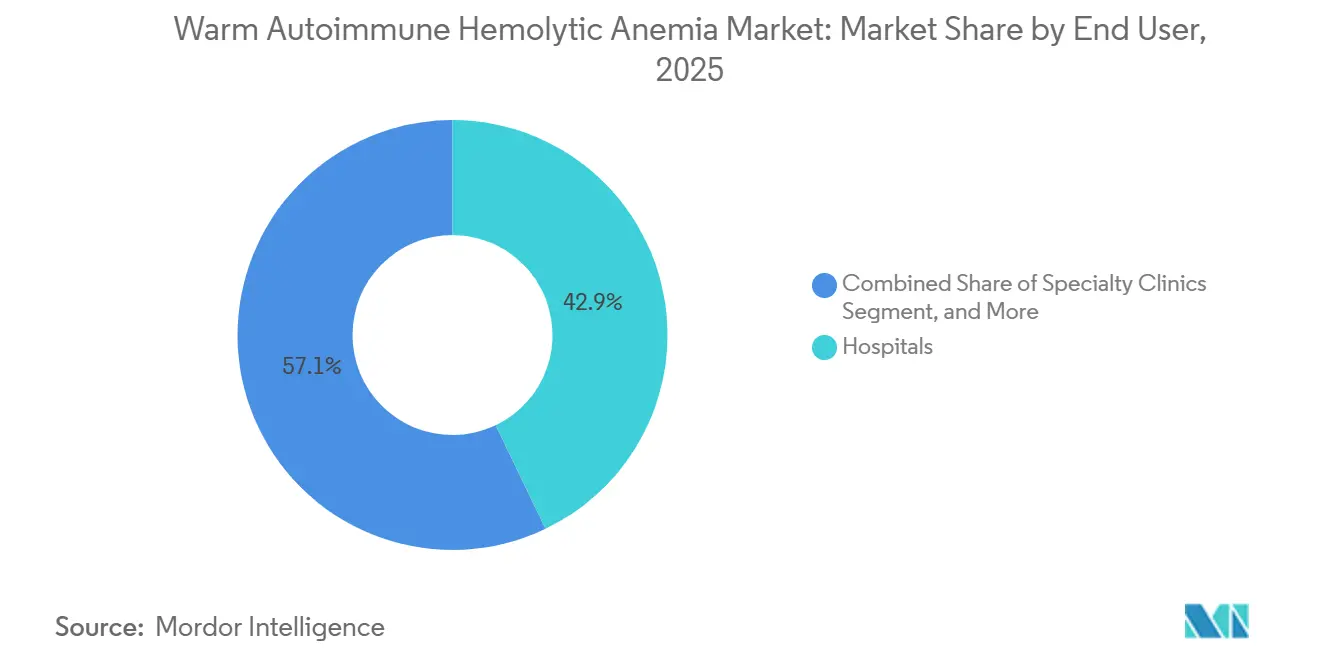

- Nach Endnutzer entfielen im Jahr 2025 42,87 % der Marktgröße für Warme Autoimmune Hämolytische Anämie auf Krankenhäuser, während Fachkliniken bis 2031 voraussichtlich mit einem CAGR von 12,15 % wachsen werden.

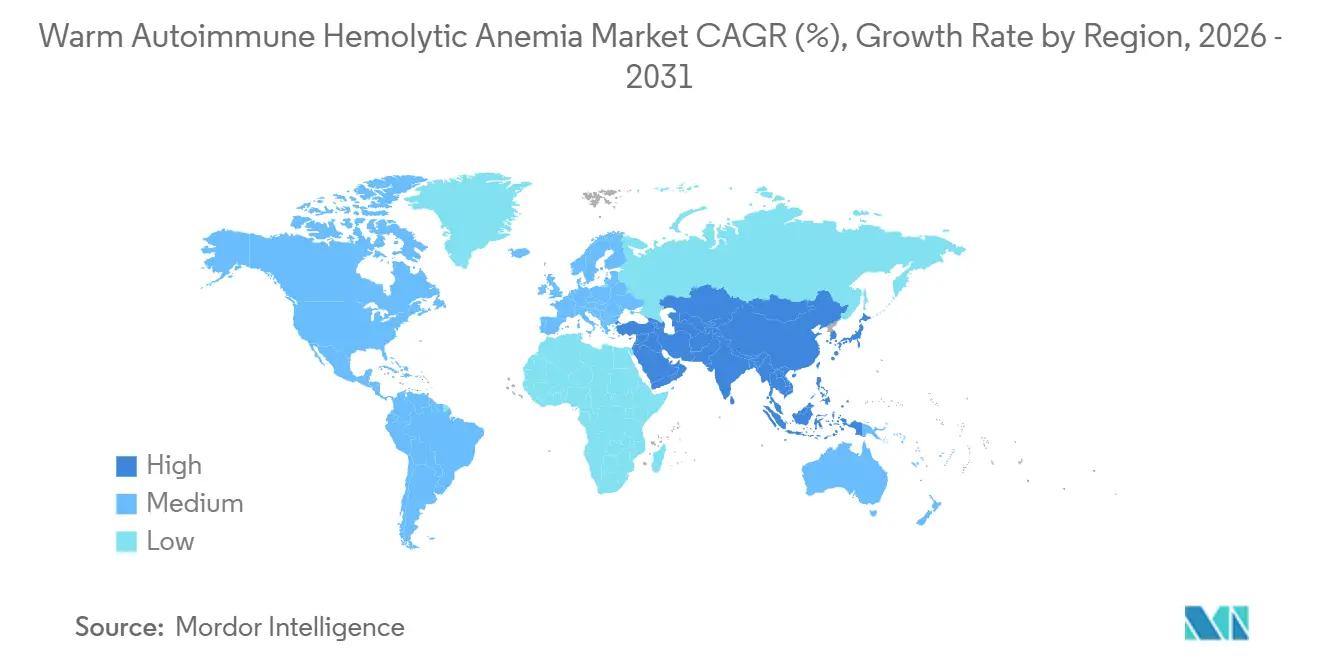

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,93 % bei der Warmen Autoimmunen Hämolytischen Anämie, doch Asien-Pazifik ist zwischen 2026 und 2031 für einen CAGR von 13,03 % positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Warmen Autoimmunen Hämolytischen Anämie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Off-Label-Biologika | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA-Anreize für Arzneimittel gegen seltene Krankheiten | +2.1% | Global, mit Präzedenzfall in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Autoimmunprävalenz in alternden Bevölkerungsgruppen | +1.5% | Global, am ausgeprägtesten in wohlhabenden alternden Gesellschaften | Langfristig (≥ 4 Jahre) |

| Einführung von FcRn- und Komplementinhibitoren | +2.3% | Nordamerika und Europa zuerst, Asien-Pazifik nach Zulassungen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Frühdiagnose in hämatologischen Labors | +1.2% | Nordamerika, Europa, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Patientenvertretungsregister | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Off-Label-Biologika

Rituximab wird in nahezu 40 % der Zweitlinienfälle in Nordamerika und Europa off-label verschrieben – ein Muster, das auf randomisierten Daten basiert, die bei Kombination mit Prednisolon vollständige Ansprechraten von 75 % nach 12 Monaten zeigten, verglichen mit 36 % bei alleiniger Steroidtherapie. Das wachsende Vertrauen in die Anti-CD20-Aktivität verkürzt nun das Intervall zwischen Steroidversagen und Biologika-Einleitung. Die Einführung von Obinutuzumab und Ofatumumab erweitert die Anti-CD20-Klasse, da Kliniker Antikörper rotieren, um unvollständige Responder zu behandeln. Splenektomieüberweisungen an tertiären europäischen Zentren gingen zwischen 2020 und 2025 um 30 % zurück, da dauerhafte Biologika-Regime irreversible Operationen verzögerten. Die Anerkennung durch die FDA durch den Breakthrough-Therapy-Status für Nipocalimab kodifiziert diesen Off-Label-Schwung, indem er einen klaren regulatorischen Weg zu formalen Indikationen signalisiert.[1]US-amerikanische FDA, „Breakthrough-Therapy-Bezeichnungen”, fda.gov

Beschleunigte FDA-Anreize für Arzneimittel gegen seltene Krankheiten

Siebenjährige Exklusivität, Steuergutschriften und Gebührenbefreiungen haben einen Anstieg der Einreichungen für seltene Krankheiten ausgelöst. Sanofis Rilzabrutinib erhielt im April 2025 die Bezeichnung als Arzneimittel gegen seltene Krankheiten, nachdem Phase-2b-Daten Hämoglobin-Ansprechraten von 64 % ohne Rettungssteroide zeigten.[2]Sanofi, „Rilzabrutinib-Bezeichnung als Arzneimittel gegen seltene Krankheiten”, sanofi.com Vergleichbare Anreize in Europa bieten eine 10-jährige Exklusivität, was mittelgroße Entwickler motiviert, die ihre Kosten in kleinen Patientenpopulationen amortisieren können. Der Komplementinhibitor Pegcetacoplan veranschaulicht sowohl Versprechen als auch Herausforderungen: frühe Signale, jedoch variabler Nutzen in einer Kohorte von 11 Patienten unterstreichen, wie bescheidene Stichprobengrößen die statistische Aussagekraft beeinträchtigen können.

Zunehmende Autoimmunprävalenz in alternden Bevölkerungsgruppen

Immunoseneszenz treibt einen zweiten Inzidenzgipfel nach dem 60. Lebensjahr an, und westliche Register verzeichneten zwischen 2015 und 2024 einen Anstieg der Diagnosen bei Erwachsenen über 65 Jahren um 25 %. Etwa die Hälfte der Fälle bleibt idiopathisch, doch lymphoide Malignome, die sich gemeinsam mit warmer AIHA manifestieren, nehmen mit dem Alter zu und verstärken die Nachfrage nach Therapien, die die Steroidtoxizität begrenzen. Das japanische Gesundheitsministerium dokumentierte im Jahr 2024 einen jährlichen Anstieg der Krankenhauseinweisungen von Patienten über 70 Jahren um 15 %, was Leitlinien veranlasste, die den früheren Einsatz steroidsparender Mittel fördern.

Einführung von FcRn- und Komplementinhibitoren

Die FcRn-Blockade beschleunigt den IgG-Katabolismus und bietet eine mechanistische Alternative zur B-Zell-Depletion. Vorläufige Phase-3-Daten aus der ENERGY-Studie zeigten innerhalb von vier Wochen einen medianen IgG-Abfall von 60 %, was bei Respondern zu Hämoglobinanstiegen von 2 g/dl führte. Fallberichte über Efgartigimod bei Rituximab-refraktären Patienten stärken die Attraktivität dieser Klasse. Die Komplementhemmung liefert gemischte Ergebnisse, da die warme AIHA überwiegend extravaskulär ist, doch Pegcetacoplan behält unter dem Schutz der Exklusivität für seltene Krankheiten seinen Schwung, und Kliniker stratifizieren nun DAT-Muster, um das Ansprechen auf Komplementhemmung vorherzusagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte kommerzielle Attraktivität für große Pharmaunternehmen | -1.4% | Global, schreckt Großkonzerne ab | Langfristig (≥ 4 Jahre) |

| Diagnostische Komplexität und Unterdiagnose | -1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika, ländliche USA | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei chronischer Immunsuppression | -0.8% | Global, verstärkt bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Biologika in Schwellenmärkten | -1.3% | Asien-Pazifik außerhalb Japans, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte kommerzielle Attraktivität für große Pharmaunternehmen

Eine weltweite Prävalenz von etwa 17 pro 100.000 ergibt eine sehr kleine adressierbare Basis, was Großkonzerne abschreckt, die auf Blockbuster-Renditen abzielen. Rigels Fostamatinib erzielte im Jahr 2024 trotz Exklusivität für seltene Krankheiten nur 42 Millionen USD und verfehlte dann seinen Phase-3-Endpunkt, was das finanzielle und klinische Risiko verdeutlicht.[3]Rigel Pharmaceuticals, „Formular 10-K”, ir.rigel.com Größere Unternehmen haben Ressourcen in Richtung Immunologie mit höherer Prävalenz umgeleitet, was Raum für agile Biotechnologieunternehmen lässt, deren kleinere Vertriebsteams jedoch die Durchdringung in Schwellenmärkten verlangsamen.

Diagnostische Komplexität und Unterdiagnose

DAT-negative Fälle erfordern Durchflusszytometrie oder Monozyten-Monoschicht-Assays, die außerhalb tertiärer Zentren kaum verfügbar sind. Eine indische Studie berichtete von einer Fehlklassifizierungsrate von 47 % bei hämolytischer Anämie als Eisenmangelanämie oder Thalassämie-Merkmal in Gemeinschaftskrankenhäusern, was die Behandlung verzögerte. Selbst im Vereinigten Königreich besteht eine mediane Verzögerung von 28 Tagen zwischen der Erstvorstellung und der Diagnose, was zu unnötigen Transfusionen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Steroidsparender Wandel beschleunigt die Einführung von Biologika

Monoklonale Antikörper werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,07 % wachsen und damit den Gesamtmarkt für Warme Autoimmune Hämolytische Anämie übertreffen. Kortikosteroide hielten im Jahr 2025 einen Anteil von 36,81 %, gehen jedoch zurück, da Hämatologen dauerhafte Remission und reduzierte Toxizität bevorzugen. Die dänische Studie, die Rituximab mit Prednisolon kombinierte, lieferte einen absoluten Anstieg der vollständigen Ansprechraten um 39 Prozentpunkte und verankerte Anti-CD20-Wirkstoffe als Standardtherapie der zweiten Linie. Immunsuppressiva verlieren Marktanteile, da FcRn-Inhibitoren und BTK-Blocker gezielte Mechanismen mit weniger Off-Target-Effekten versprechen. IVIG bleibt eine Nischenbrückentherapie bei hämolytischen Krisen, doch Plasmaengpässe begrenzen das Mengenwachstum. Splenektomien nehmen weiter ab, da Biologika irreversible Operationen verzögern.

Neue Therapien verändern die Erwartungen. Sanofis orales Rilzabrutinib bietet Bequemlichkeit, die den Marktanteil verschieben könnte, wenn Phase-3-Daten Wirksamkeit und Sicherheit bestätigen. Johnson & Johnsons Nipocalimab führt ein FcRn-Konzept ein, das die IgG-Clearance beschleunigt und rezidivierte Situationen dominieren könnte. Pipeline-CAR-T-Konstrukte zielen auf eine einmalige zelluläre Umprogrammierung ab, obwohl die Machbarkeit bei Erkrankungen mit geringer Inzidenz noch nachgewiesen werden muss. Insgesamt erweitern diese Modalitäten die therapeutischen Optionen und unterstützen ein stetiges Wachstum im Markt für Autoimmune Hämolytische Anämie.

Nach Endnutzer: Fachkliniken gewinnen Marktanteile durch ambulante Infusion

Krankenhäuser machten 42,87 % des Umsatzes im Jahr 2025 aus, da akute hämolytische Krisen Transfusionen und intensive Überwachung erfordern, doch Fachkliniken wachsen bis 2031 mit einem CAGR von 12,15 %. Die Steuerung durch Kostenträger ist entscheidend. Eine US-amerikanische Anspruchsstudie zeigte, dass ambulantes Rituximab 12.400 USD pro Behandlungszyklus kostete, verglichen mit 18.700 USD in Krankenhausumgebungen, was Versicherer dazu veranlasst, freistehende Infusionszentren zu bevorzugen. Subkutane FcRn-Inhibitoren verlagern die Versorgung weiter von stationären in ambulante Umgebungen, und die tagesklinische Entlassung eignet sich für ältere Patienten, die nosokomiale Infektionen fürchten. Folglich wird die Marktgröße für Warme Autoimmune Hämolytische Anämie im Zusammenhang mit Fachkliniken bis 2031 0,63 Milliarden USD übersteigen.

Akademische und Forschungszentren, obwohl kleiner im Anteil, verankern Innovationen. Sie konzentrieren sich auf DAT-negative Diagnostik und nehmen Patienten in BTK-, FcRn- und CAR-T-Studien auf. Ihr Beitrag zur Evidenzgenerierung fließt in Gemeinschaftsprotokolle zurück und schließt die Translationslücke. Erstattungsrahmen spielen ebenfalls eine Rolle. Das OPPS von Medicare zahlt Krankenhäusern für dieselbe Infusion noch immer mehr, doch Pilotprojekte für Pauschalzahlungen in Europa belohnen nun Anbieter, die stationäre Tage reduzieren, was die Dezentralisierung beschleunigt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,93 % bei der Warmen Autoimmunen Hämolytischen Anämie, angetrieben durch dichte akademische Netzwerke, großzügige Erstattung für Arzneimittel gegen seltene Krankheiten und regulatorische Rahmenbedingungen, die beschleunigte Überprüfungen fördern. Breakthrough-Therapy- und Orphan-Drug-Bezeichnungen verkürzen die Markteinführungszeiten und ermöglichen es neuen Marktteilnehmern, innerhalb von 18 Monaten nach dem entscheidenden Datenergebnis auf den Markt zu kommen. Kanada hinkt den Vereinigten Staaten hinterher, da die Erstattung provinzspezifisch ist, während Mexikos Seguro Popular Arzneimittel gegen warme AIHA in wesentliche Listen aufnimmt, aber mit Hämatologenengpässen außerhalb der großen Ballungsräume zu kämpfen hat.

Europa verfügt über einen ausgereiften Rahmen für seltene Krankheiten mit 10-jähriger Exklusivität, der hohe Preise für Erkrankungen mit geringem Volumen unterstützt. Das IQWiG in Deutschland stufte Rituximab als mäßig vorteilhaft ein und stärkte damit seine Erstattungsposition, während die knapperen Budgets in Südeuropa die Nutzung einschränken. Das Vereinigte Königreich pflegt Evidenzzusammenfassungen, da Biosimilars noch keine robusten AIHA-Daten aufweisen, was den Wettbewerb einschränkt. Registerdaten zeigen Heterogenität: Nur 22 % der italienischen Patienten erhalten Rituximab innerhalb von 6 Monaten nach Steroidversagen, verglichen mit 64 % in Frankreich – eine Disparität, die mit regionalen Finanzierungsrahmen zusammenhängt.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 einen CAGR von 13,03 % verzeichnen, den weltweit schnellsten. Die Aufnahme von Rituximab-Biosimilars in Chinas nationale Liste erstattungsfähiger Arzneimittel senkte die Eigenkosten um 68 % und steigerte die Infusionsvolumina über Tier-1-Städte hinaus. Japan erteilte 2024 die erste formale Rituximab-Indikation für warme AIHA in der Region und harmonisierte damit die Kostenübernahme über alle Präfekturen hinweg. Indiens Mangel an Durchflusszytometrie treibt weiterhin Unterdiagnosen an, doch private Ketten investieren in hämatologische Zentren und verkürzen damit Überweisungsverzögerungen. Australien erstattet Off-Label-Rituximab, erfordert jedoch eine Facharztzulassung, was den ländlichen Zugang einschränkt.

Wettbewerbslandschaft

Die Branche für Warme Autoimmune Hämolytische Anämie bleibt mäßig fragmentiert. Roche und Amgen bieten originales und biosimilares Rituximab an, doch bevorstehende FcRn- und BTK-Wirkstoffe drohen ihre Marktstellung zu verwässern. Mittelgroße Innovatoren wie Argenx, Sanofi und Apellis nutzen die Exklusivität für seltene Krankheiten, um eine Kategoriführerschaft zu etablieren. Argenx reichte im Januar 2026 einen ergänzenden BLA für Efgartigimod bei warmer AIHA ein, gestützt auf reale Daten von 47 Off-Label-Patienten, die eine Ansprechrate von 68 % zeigten, was einen regulatorischen Wandel hin zu pragmatischer Evidenz unterstreicht. Sanofis Rilzabrutinib bietet orale Bequemlichkeit, während Johnson & Johnson eine Biomarker-gesteuerte Dosierung in der ENERGY-Studie untersucht.

Weißer Raum besteht in DAT-negativen und pädiatrischen Segmenten, für die keine zugelassenen Therapien vorliegen. CAR-T-Entwickler Kyverna und Cabaletta pilotieren autologe CD19-Konstrukte; Machbarkeitsnachweis-Daten beim systemischen Lupus haben Diskussionen über ihr kuratives Potenzial eröffnet. KI-gestützte Diagnostik bietet einen weiteren Wettbewerbshebel, da Laborgerätehersteller proprietäre Algorithmen einbetten, die möglicherweise mit Begleittherapeutika gebündelt werden. Markteintrittsbarrieren umfassen die Rekrutierung für klinische Studien bei einer Erkrankung mit geringer Inzidenz und die Skepsis der Kostenträger gegenüber sechsstelligen Jahreskosten, doch die Exklusivität für seltene Krankheiten kompensiert die Erosion durch Generika.

Marktführer in der Branche der Warmen Autoimmunen Hämolytischen Anämie

Amgen Inc.

GlaxoSmithKline plc

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Argenx reichte einen ergänzenden BLA für Efgartigimod bei warmer AIHA ein, gestützt auf eine Gesamtansprechrate von 68 % bei 47 Patienten aus der realen Welt, mit einem PDUFA-Datum für beschleunigte Zulassung im dritten Quartal 2026.

- Januar 2026: Johnson & Johnson schloss die Einschreibung in die Phase-3-ENERGY-Studie von Nipocalimab ab, mit erwarteten Topline-Daten im vierten Quartal 2026.

- November 2025: CSL Behring stellte 150 Millionen USD bereit, um sein Plasmasammlungsnetzwerk zu erweitern und bis 2026 25 Zentren hinzuzufügen, um IVIG-Engpässe zu mildern.

- Juni 2025: Sanofi sicherte sich die FDA-Bezeichnung als Arzneimittel gegen seltene Krankheiten für Rilzabrutinib und begann die globale Phase-3-RIDGELINE-Studie mit dem Ziel, 180 Teilnehmer auf drei Kontinenten einzuschließen.

Umfang des globalen Berichts zum Markt für Warme Autoimmune Hämolytische Anämie

Die Warme Autoimmune Hämolytische Anämie (wAIHA) ist die häufigste Form der autoimmunen hämolytischen Anämie, einer seltenen erworbenen hämatologischen Erkrankung, die durch die Produktion von Autoantikörpern (hauptsächlich IgG) gekennzeichnet ist, die bei Körpertemperatur an Oberflächenantigene der roten Blutkörperchen (RBC) binden und zur extravaskulären Hämolyse (hauptsächlich in Milz und Leber) durch Fc-Rezeptor-vermittelte Phagozytose durch Makrophagen führen.

Der Bericht zum Markt für Warme Autoimmune Hämolytische Anämie ist segmentiert nach Wirkstoffklasse (Kortikosteroide, Immunsuppressiva, Monoklonale Antikörper, Intravenöses Immunglobulin, Splenektomie & Chirurgische Eingriffe, Neue Therapien), Endnutzer (Krankenhäuser, Fachkliniken, Akademische & Forschungszentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kortikosteroide |

| Immunsuppressiva |

| Monoklonale Antikörper |

| Intravenöses Immunglobulin (IVIG) |

| Splenektomie und chirurgische Eingriffe |

| Neue Therapien |

| Krankenhäuser |

| Fachkliniken |

| Akademische und Forschungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Kortikosteroide | |

| Immunsuppressiva | ||

| Monoklonale Antikörper | ||

| Intravenöses Immunglobulin (IVIG) | ||

| Splenektomie und chirurgische Eingriffe | ||

| Neue Therapien | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Akademische und Forschungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Warme Autoimmune Hämolytische Anämie im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 0,93 Milliarden USD und wird voraussichtlich bis 2031 stark wachsen.

Welcher CAGR wird für den Markt für Warme Autoimmune Hämolytische Anämie bis 2031 erwartet?

Der Markt wird im Zeitraum 2026–2031 voraussichtlich einen CAGR von 10,85 % verzeichnen.

Welche Therapieklasse wächst am schnellsten?

Monoklonale Antikörper werden voraussichtlich mit einem CAGR von 11,07 % wachsen und alle anderen Klassen übertreffen.

Warum gewinnen Fachkliniken Marktanteile?

Ambulante Infusionsprotokolle und Kostenträgeranreize senken die Kosten im Vergleich zu Krankenhausumgebungen und steigern die Nutzung von Fachkliniken.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich einen CAGR von 13,03 % aufweisen, angetrieben durch die Ausweitung der Versicherungsdeckung und verbesserte Diagnostik.

Seite zuletzt aktualisiert am: