Marktgröße und Marktanteil für Physiologische Kochsalzlösung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

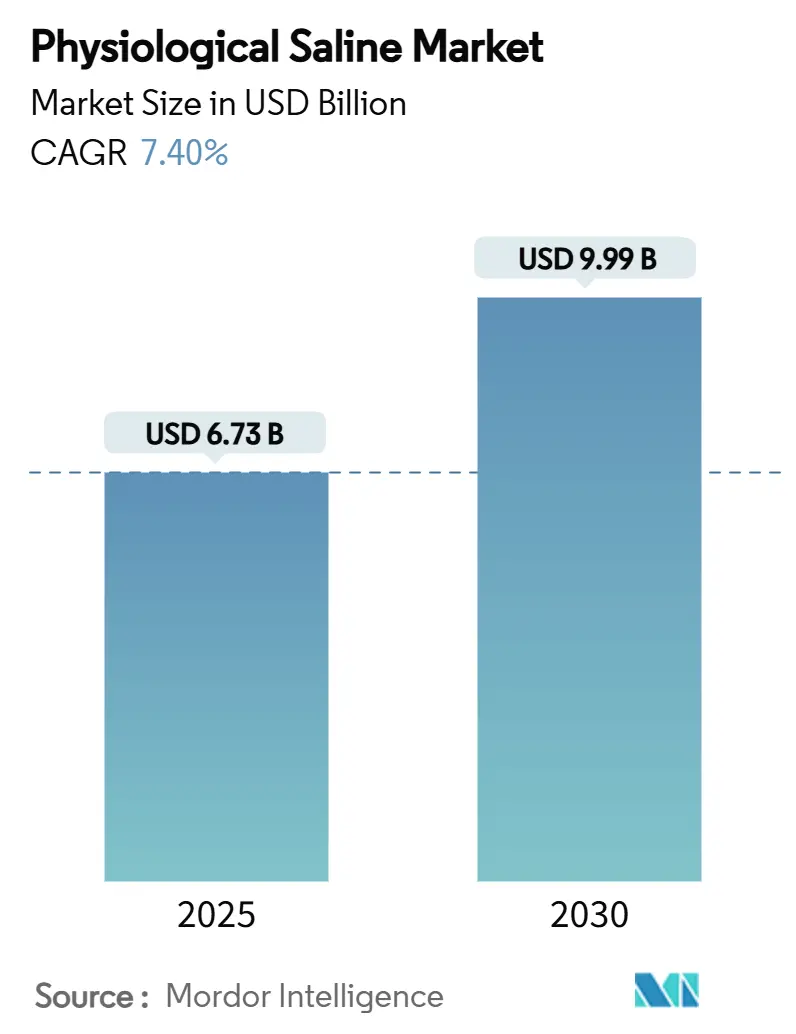

| Marktgröße (2025) | 6.73 Milliarden US-Dollar |

| Marktgröße (2030) | 9.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

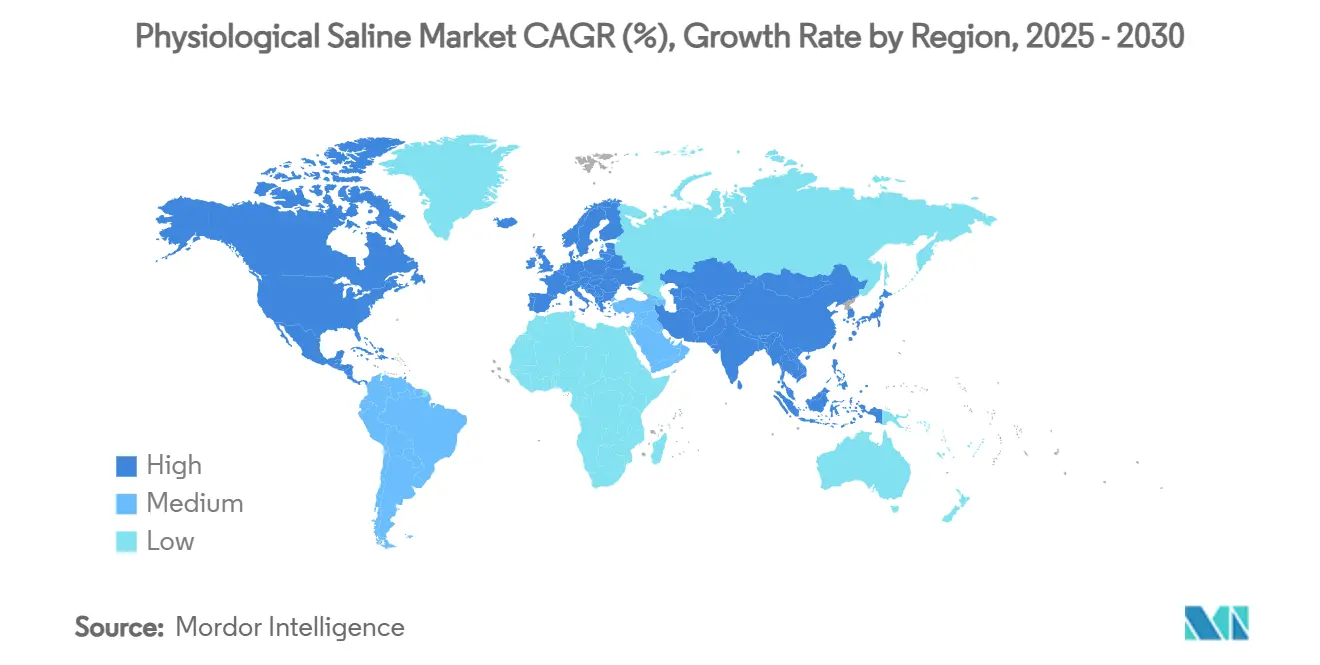

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Physiologische Kochsalzlösung von Mordor Intelligence

Die Marktgröße für Physiologische Kochsalzlösung beläuft sich im Jahr 2025 auf 6,73 Milliarden USD und soll bis 2030 auf 9,99 Milliarden USD ansteigen, was einer CAGR von 7,40 % im Prognosezeitraum entspricht. Die wachsende Abhängigkeit von der intravenösen (IV) Therapie in der Notfallmedizin, der Chirurgie, der Dialyse, onkologischen Infusionen sowie rasch expandierenden Heimversorgungsprogrammen treibt diese Entwicklung voran. Krankenhäuser verbrauchen nach wie vor die größten Mengen, doch neue Nachfrage entsteht bei ambulanten Operationszentren und häuslichen Infusionsanbietern, die Wert auf Lieferkettenresilienz und gebrauchsfertige Formate legen. Die steigende Prävalenz chronischer Nierenerkrankungen (CKD), die Verlagerung der Erstattung hin zur wertorientierten Versorgung sowie die klinische Präferenz für balancierte Kristalloide gegenüber der herkömmlichen 0,9%igen Kochsalzlösung stärken das Wachstum. Wettbewerbsstrategien drehen sich um geografische Produktionsredundanz, fortschrittliche Verpackung und technologiegestützte Distribution – insbesondere durch Drohnenlogistik für Lieferungen in abgelegene Gebiete –, während der demografische Druck durch alternde Bevölkerungen den Markt für Physiologische Kochsalzlösung weiter vergrößert.

Wichtigste Erkenntnisse des Berichts

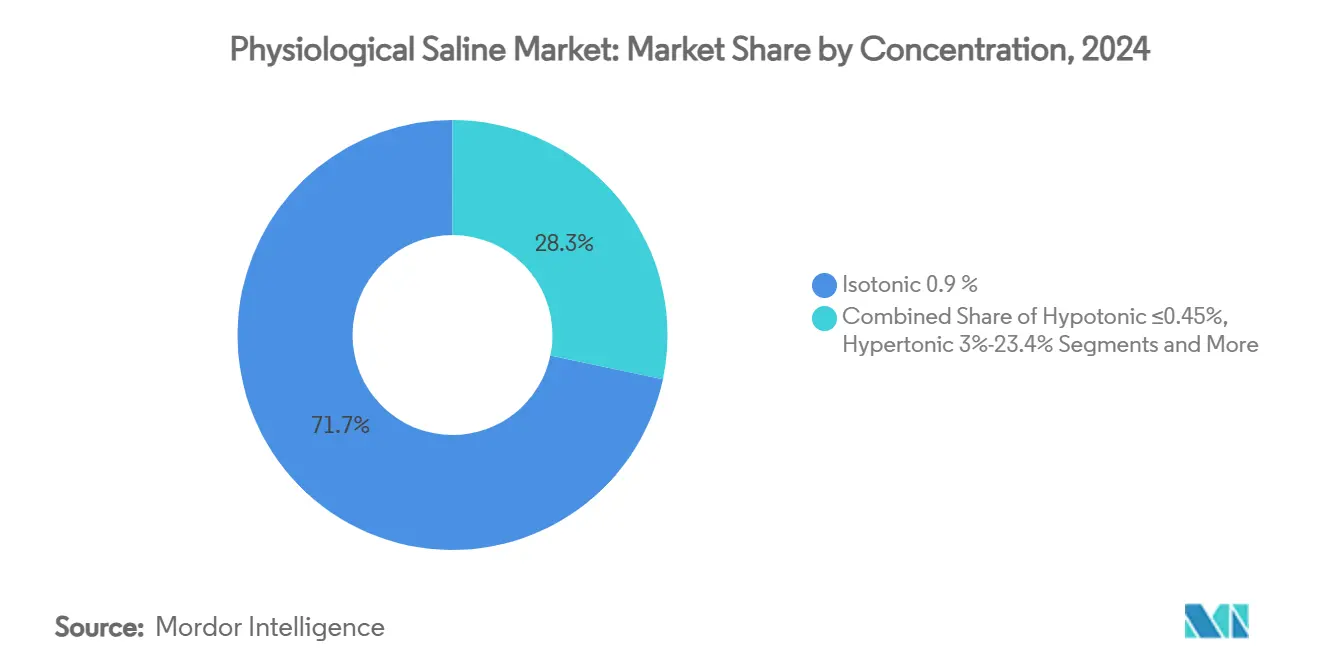

- Nach Konzentration führte isotonische 0,9%ige Kochsalzlösung im Jahr 2024 mit einem Marktanteil von 71,7 % im Markt für Physiologische Kochsalzlösung; balancierte Lösungen verzeichnen bis 2030 eine CAGR von 9,4 %.

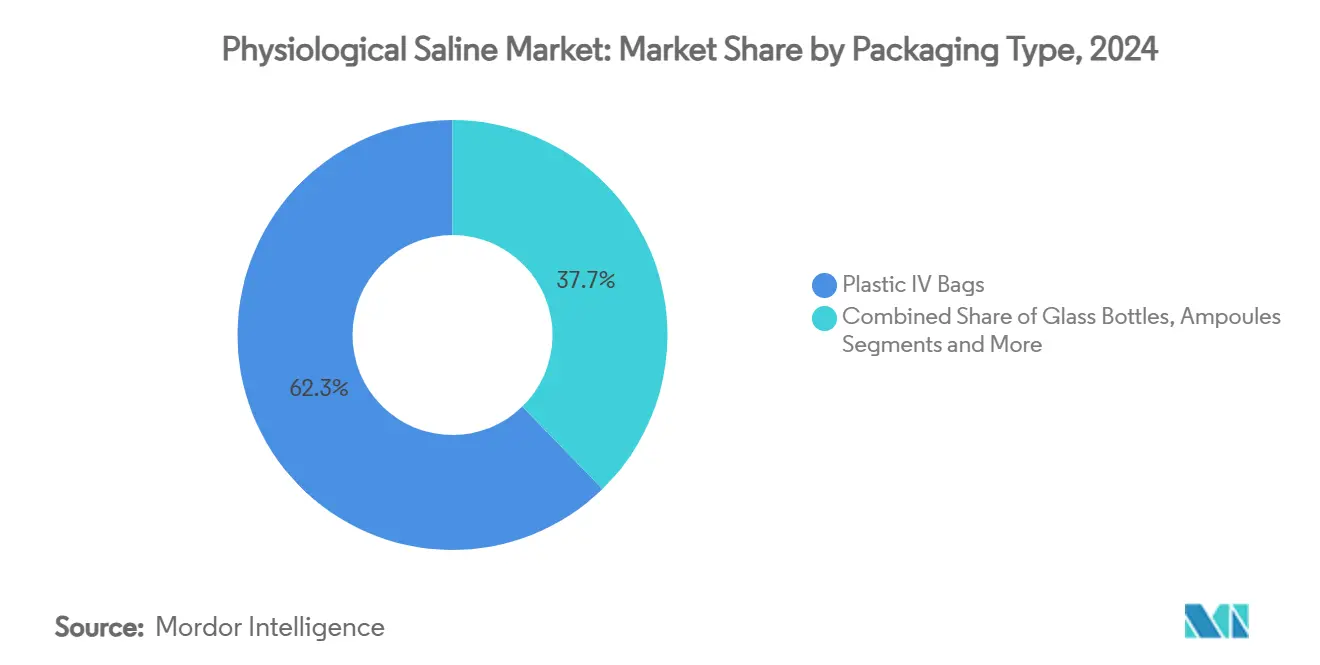

- Nach Verpackungsart hielten Kunststoff-IV-Beutel im Jahr 2024 einen Anteil von 62,3 % an der Marktgröße für Physiologische Kochsalzlösung, während vorgefüllte Spritzen mit einer CAGR von 8,8 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Endnutzer entfielen im Jahr 2024 48,4 % der Marktgröße für Physiologische Kochsalzlösung auf Krankenhäuser; häusliche Gesundheitsversorgung sowie Notfallrettungsdienste expandieren bis 2030 mit einer CAGR von 9,8 %.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 34,90 % im Markt für Physiologische Kochsalzlösung; Asien-Pazifik ist mit einer CAGR von 7,8 % bis 2030 auf dem Weg, alle Regionen zu übertreffen.

Globale Markttrends und Erkenntnisse für Physiologische Kochsalzlösung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Volumina bei chirurgischen Eingriffen und Traumaversorgung | +1.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende CKD-Prävalenz treibt die Nachfrage nach Dialyse-Kochsalzlösung | +1.20% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der IV-Therapie in der Heimversorgung und im ambulanten Bereich | +1.50% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Flüssigkeitsersatzbedarf | +1.00% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Kochsalzlösung als Trägerlösung für großvolumige biologische Infusionen | +0.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Drohnengestützte Notfalllogistik für die Lieferung von Kochsalzlösungsbeuteln | +0.30% | Abgelegene Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Volumina bei chirurgischen Eingriffen und Traumaversorgung

Wachsende elektive und traumatologische Operationsvolumina halten isotonische Kristalloidlösungen als Erstlinientherapie bei der Reanimation, wobei Traumaleitlinien erwärmte 0,9%ige Kochsalzlösung und Ringer-Laktat für Szenarien mit permissiver Hypotension empfehlen. Krankenhausgruppen allein in Indien planen Bettenausbauinvestitionen in Höhe von 2,2 Milliarden USD, was den Grundbedarf an IV-Flüssigkeiten erhöht. Evidenzbasierte Protokolle schreiben zunehmend Flüssigkeitswärmer zur Vermeidung von Hypothermie vor und integrieren balancierte Kristalloide zur Azidoseminderung, was den Markt für Physiologische Kochsalzlösung über konventionelle Formulierungen hinaus erweitert. Die Militärmedizin verstärkt diesen Treiber, indem sie Kristalloide als grundlegende Reanimationsmittel in der Kampfverletztenversorgung beibehält.[1]Springer, „Fortschritte in der Damage-Control-Versorgung”, springer.com Insgesamt stützen Kapazitätserweiterungen und Protokollverfeinerungen eine stetige Nachfrage im Markt für Physiologische Kochsalzlösung.

Zunehmende CKD-Prävalenz treibt die Nachfrage nach Dialyse-Kochsalzlösung

Die CKD-Inzidenz steigt weiter an, wobei integrierte Nierenversorgungsplattformen wie DaVita 58.000 risikoadjustierte Patienten betreuen, die auf Dialyse-Kochsalzlösung angewiesen sind. Das FDA-zugelassene 5008X-System von Fresenius Medical Care ermöglicht eine hochvolumige Hämodiafiltration, die die Sterblichkeit im Vergleich zur herkömmlichen Dialyse um 23 % senkt und den Kochsalzlösungsverbrauch pro Behandlungssitzung erhöht. Hämodialyseeinheiten verbrauchen jährlich 1,7 Millionen Liter Wasser, was den flüssigkeitsintensiven Charakter der Nierentherapie unterstreicht. In den USA eingeführte Vergütungsanpassungen im Jahr 2025 gestalten die Beschaffung um und lenken Anbieter hin zu wertoptimierten, aber hochreinen Produkten im Markt für Physiologische Kochsalzlösung. Die Konvergenz aus Regulierungspolitik, mortalitätssenkender Technologie und wachsenden Patientenpools festigt die Dialyse als dauerhaften Wachstumspfeiler im Markt für Physiologische Kochsalzlösung.

Ausweitung der IV-Therapie in der Heimversorgung und im ambulanten Bereich

Vorgefüllte Spritzen wie BD PosiFlush erreichen eine 34%ige Compliance bei Hub-Reinigungsprotokollen – doppelt so viel wie manuelle Methoden –, was das Infektionsrisiko im Markt für Physiologische Kochsalzlösung senkt. Geplante US-amerikanische Gesetzgebung zur Ausweitung der Medicare-Erstattung würde die häuslichen Infusionsvolumina weiter stärken und die Nachfrage nach manipulationssicheren Kleinvolumen-Kochsalzlösungsformaten ankurbeln. Konnektivitätslösungen erleichtern das Bestandsmanagement und die Fernüberwachung, minimieren Verschwendung und gewährleisten die Therapiekontinuität. Steigende ambulante Eingriffe und die Patientenpräferenz für Komfort erhöhen den Druck auf Lieferanten, vielseitige Verpackungen im Markt für Physiologische Kochsalzlösung zu liefern, die für Portabilität ausgelegt sind.

Wachsende geriatrische Bevölkerung mit Flüssigkeitsersatzbedarf

Ältere Bevölkerungsgruppen sind stärker von Dehydrierung und Elektrolytungleichgewichten betroffen, was eine kontinuierliche Flüssigkeitsersatztherapie in der Akut- und Langzeitversorgung antreibt. Strukturierte Hydratationsprotokolle steigerten die Einnahme-Compliance bei hospitalisierten Senioren von 15 % auf 60 % und verdeutlichen den ungedeckten Bedarf an zuverlässigen IV-Flüssigkeiten. Versorgungsunterbrechungen veranlassten Gesundheitssysteme, den Flüssigkeitsverbrauch durch Stewardship-Maßnahmen um 70 % zu reduzieren und dabei die Ergebnisse zu sichern, was die Resilienz und Anpassungsfähigkeit des Marktes für Physiologische Kochsalzlösung unterstreicht. Die geriatrische Infusionsversorgung betont balancierte Kristalloide zur Vermeidung hyperchlorämischer Azidose und erweitert den Absatz gepufferter Lösungen. Pflegeleitlinien empfehlen zunehmend Kathetertechnologien für fragile Venen, was kompatible partikelarme Formulierungen im Markt für Physiologische Kochsalzlösung erforderlich macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu balancierten Kristalloiden gegenüber 0,9%iger Kochsalzlösung | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischem PVC und Harzen | −1.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Abschaffung von Einweg-Kunststoff-IV-Beuteln | −0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommende Vor-Ort-Herstellung und 3-D-gedruckte IV-Flüssigkeiten | −0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu balancierten Kristalloiden gegenüber 0,9%iger Kochsalzlösung

Eine Metaanalyse mit 34.685 Fallberichten aus der Intensivmedizin ergab eine 89,5%ige Wahrscheinlichkeit, dass balancierte Kristalloide die Sterblichkeit im Vergleich zu normaler Kochsalzlösung senken.[2]The Lancet Respiratory Medicine, „Balancierte Kristalloide versus Kochsalzlösung”, sciencedirect.com Studien auf pädiatrischen Intensivstationen bestätigen die Vorteile und zeigen überlegene Säure-Basen-Profile innerhalb von 12 Stunden. Krankenhäuser, die Ringer-Laktat krankenhausweit erprobten, verzeichneten in randomisierten Crossover-Studien eine nicht unterlegene Sicherheit und operative Durchführbarkeit gegenüber Kochsalzlösung. Mit der Umstellung der Arzneimittellisten stehen herkömmliche Kochsalzlösungsvolumina vor einem Rückgang, was Hersteller unter Druck setzt, deren Umsätze stark auf 0,9%igen Angeboten im Markt für Physiologische Kochsalzlösung basieren.

Lieferkettenengpässe bei medizinischem PVC und Harzen

Hurrikan Helene legte Baxters Anlage in North Carolina lahm, die zuvor 60 % der US-amerikanischen IV-Flüssigkeiten lieferte, und legte die tiefe Verwundbarkeit der Lieferkette offen.[3]CDC, „Unterbrechungen bei IV-Lösungen”, cdc.gov Die FDA reagierte mit Verlängerungen des Verfallsdatums und Notfallimporten, doch lokale Engpässe hielten bis 2025 an. Australien spiegelte die Krise wider, als seine Regulierungsbehörde Operationsabsagen aufgrund beispielloser Flüssigkeitsengpässe meldete. Harzknappheit zwingt OEMs zur Diversifizierung hin zu zyklischen Olefinpolymeren und Mehrschichtfolien, was den Kapitalaufwand erhöht und die kurzfristige Produktion im Markt für Physiologische Kochsalzlösung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konzentration: Klinische Vertrautheit versus evidenzbasierter Wandel

Isotonische 0,9%ige Kochsalzlösung hält dank jahrzehntelanger protokollverankerter Nutzung in Krankenhäusern weltweit einen Marktanteil von 71,7 % im Markt für Physiologische Kochsalzlösung. Balancierte Formulierungen verzeichnen jedoch mit 9,4 % die höchste CAGR, da Sepsis-, DKA- und pädiatrische Leitlinien die Vorteile des Elektrolytgleichgewichts hervorheben. Hypotonische Varianten bleiben auf die Erhaltungstherapie und pädiatrische Diurese beschränkt, während hypertone Kochsalzlösung neurochirurgischen und Hyponatriämie-Notfällen dient. Die Evidenz, dass gepufferte Lösungen hyperchlorämische Azidose mildern, veranlasst Beschaffungsausschüsse zur Neubewertung der Arzneimittellisten, was auf eine schrittweise Umverteilung der Marktanteile im Markt für Physiologische Kochsalzlösung hindeutet.

Hersteller hedgen Risiken, indem sie balancierte Kristalloide skalieren und gleichzeitig isotonische Linien aufrechterhalten, um bestehende Ausschreibungen zu bedienen. Aufklärungsinitiativen für Verschreiber beschleunigen die Umstellung, doch Beschaffungsträgheit und Preisunterschiede dämpfen das Übergangstempo. Im Prognosezeitraum sind balancierte Lösungen positioniert, einen größeren Anteil am Markt für Physiologische Kochsalzlösung zu gewinnen, insbesondere in Tertiärzentren in Nordamerika und Europa, wo die Evidenzübernahme schnell erfolgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Effizienz und Nachhaltigkeit treiben die Formatauswahl

Kunststoff-IV-Beutel halten mit 62,3 % Marktanteil aufgrund von Kosteneffizienz, leichtem Transport und etablierten Lieferketten. Vorgefüllte Spritzen verzeichnen trotz geringerer Volumina eine CAGR von 8,8 %, angetrieben durch Infektionskontrolle, Arbeitseinsparungen und Kompatibilität mit häuslichen Infusionspumpen. Glasbehälter bleiben eine Nische für lichtempfindliche Lösungen. Gleichzeitig bedienen Ampullen und Fläschchen die Mikrodosierung in der Intensivmedizin.

Verpackungsinnovationen konzentrieren sich auf mehrschichtige recycelbare Folien und manipulationssichere Spritzen, angetrieben durch Vorschriften zu Einwegkunststoffen. Baxters Pilotprojekt leitete über 6 Tonnen IV-Beutelkunststoff von Deponien um, was den Marktappetit für umweltfreundlichere Optionen zeigt. Lieferanten, die intelligente RFID-Tags integrieren, ermöglichen eine Echtzeit-Bestandsverfolgung, reduzieren Ablaufdaten und gewährleisten eine kontinuierliche Versorgung im Markt für Physiologische Kochsalzlösung in dezentralisierten Versorgungsumgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Marktanteil von 34,90 % im Markt für Physiologische Kochsalzlösung beruht auf einer ausgereiften Infrastruktur, hochwertiger Erstattung und rascher Evidenzübernahme. Die durch den Hurrikan verursachten Engpassfolgen trieben ICU Medical und Otsukas 200-Millionen-USD-Gemeinschaftsunternehmen an, die Kapazitäten zu stärken, was strategisches Reshoring verdeutlicht. Regulatorische Flexibilität, belegt durch beschleunigte Notfallimporte, unterstützt die Versorgungskontinuität bei gleichzeitiger Wahrung der Sicherheitsschwellen.

Asien-Pazifik, das mit einer CAGR von 7,8 % wächst, profitiert von Krankenhausneubauten, liberalisierten Auslandsinvestitionen und steigender Prävalenz chronischer Erkrankungen. Indiens 17.800 geplante Betten und Chinas vereinfachte Zulassungswege für Medizinprodukte ziehen Kapital an, doch der intensive lokale Wettbewerb veranlasste Baxter zum Rückzug aus China und verdeutlicht Markteintrittsbarrieren für multinationale Unternehmen. Inländische Marktführer wie Kelun nutzen Kostenführerschaft und staatliche Beschaffungspräferenzen.

Europa präsentiert ein reifes, regulierungsgetriebenes Umfeld mit Schwerpunkt auf Nachhaltigkeit und balancierten Kristalloiden. Der Geräterahmen der EMA harmonisiert Sicherheitserwartungen und ermöglicht Innovatoren wie Grifols, die Immunglobulinproduktion für EU- und US-Märkte zu skalieren. Umweltpolitik prägt die Beschaffung und verschafft Lieferanten, die recycelbare Behälter und chloridärmere Lösungen anbieten, einen Vorteil.

Wettbewerbslandschaft

Führende Hersteller wie Baxter, Fresenius Kabi und B. Braun nutzen globale Produktionsstandorte, regulatorisches Know-how und integrierte Distribution. Baxters Erholung nach Helene stellte die Produktion vor dem Sturm wieder her, verdeutlichte jedoch die Verwundbarkeit konzentrierter Standorte. ICU Medical und Otsukas Großanlage zielt auf eine Kapazität von 1,4 Milliarden Einheiten ab, fördert wettbewerbliche Parität und puffert regionale Engpässe.

Technologieinvestitionen differenzieren Lieferanten: BD setzt auf intelligente, vorbefüllbare Spritzenleitungen, während ICU Medicals FDA-zugelassene Plum Solo- und Duo-Pumpen EMR-Konnektivität für Dosiergenauigkeit integrieren. Fresenius Kabis Premier-Lieferkettenauszeichnung hebt Resilienzmaßnahmen durch US-Werksausbau hervor. Start-ups erkunden den 3-D-Druck steriler Flüssigkeiten und drohnenoptimierte Distribution, was potenzielle Disruptoren im Markt für Physiologische Kochsalzlösung signalisiert.

Preissensibilität bleibt bestehen, doch Anbieter gewichten bei der Vergabe mehrjähriger Ausschreibungen zunehmend Nachhaltigkeitsnachweise und Kontinuitätsgarantien. Hersteller, die Volumenkapazität mit neuartiger Verpackung und digitaler Rückverfolgbarkeit verbinden, sind am besten positioniert, um inkrementelle Marktanteile im Markt für Physiologische Kochsalzlösung zu gewinnen.

Branchenführer im Markt für Physiologische Kochsalzlösung

Baxter International Inc.

Fresenius Kabi AG

B. Braun Melsungen AG

ICU Medical Inc.

Otsuka Pharmaceutical Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: ICU Medical und Otsuka Pharmaceutical Factory gaben die Gründung eines 200-Millionen-USD-Gemeinschaftsunternehmens bekannt, um die IV-Lösungsproduktion in Nordamerika zu stärken.

- Oktober 2024: Hurrikan Helene störte Baxter Internationals Anlage in North Carolina, die 60 % des US-amerikanischen IV-Flüssigkeitsangebots produzierte, und löste branchenweite Initiativen zur Lieferkettenresilienz aus.

- Oktober 2024: B. Braun kündigte eine 20%ige Erhöhung der IV-Flüssigkeitsproduktionskapazität an, um Marktengpässe zu beheben, und demonstrierte damit die Reaktionsfähigkeit der Branche auf Versorgungsunterbrechungen.

Berichtsumfang des globalen Marktes für Physiologische Kochsalzlösung

| Isotonisch (0,9 %) |

| Hypotonisch (≤0,45 %) |

| Hypertonisch (3 %, 5 %, 7,5 %, 23,4 %) |

| Balancierte/Gepufferte Kochsalzlösung (z. B. Plasma-Lyte) |

| Kunststoff-IV-Beutel |

| Glasflaschen |

| Ampullen und Fläschchen |

| Vorgefüllte Spritzen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Dialysezentren |

| Häusliche Gesundheitsversorgung und Rettungsdienste |

| Kliniken und Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Konzentration | Isotonisch (0,9 %) | |

| Hypotonisch (≤0,45 %) | ||

| Hypertonisch (3 %, 5 %, 7,5 %, 23,4 %) | ||

| Balancierte/Gepufferte Kochsalzlösung (z. B. Plasma-Lyte) | ||

| Nach Verpackungsart | Kunststoff-IV-Beutel | |

| Glasflaschen | ||

| Ampullen und Fläschchen | ||

| Vorgefüllte Spritzen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Dialysezentren | ||

| Häusliche Gesundheitsversorgung und Rettungsdienste | ||

| Kliniken und Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Physiologische Kochsalzlösung im Jahr 2025 und wie schnell wächst er?

Die Marktgröße für Physiologische Kochsalzlösung beträgt im Jahr 2025 6,73 Milliarden USD und soll mit einer CAGR von 7,40 % auf 9,99 Milliarden USD im Jahr 2030 wachsen.

Welche Kochsalzlösungskonzentration dominiert die Krankenhausbeschaffung im Jahr 2025?

Isotonische 0,9%ige Kochsalzlösung führt weiterhin mit einem Marktanteil von 71,7 % in Krankenhausarzneimittellisten, obwohl balancierte Lösungen an Bedeutung gewinnen.

Welches Verpackungsformat wächst am schnellsten?

Vorgefüllte Kochsalzlösungsspritzen verzeichnen mit 8,8 % die höchste CAGR, da der Bedarf an Infektionskontrolle und Effizienz in der Heimversorgung und im ambulanten Bereich steigt.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Infrastrukturausbau, liberalisierte Investitionsregeln und steigende CKD-Inzidenz treiben die Nachfrage nach Physiologischer Kochsalzlösung in Asien-Pazifik mit einer CAGR von 7,8 % bis 2030 voran.

Wie gehen Hersteller mit Lieferkettenrisiken um?

Führende Unternehmen diversifizieren die Produktion über Regionen hinweg, setzen recycelbare Materialien ein und erkunden Drohnenlogistik, um Rohstoffengpässe und Unterbrechungen durch einzelne Standorte zu mindern.

Welcher klinische Trend könnte die herkömmlichen 0,9%igen Kochsalzlösungsvolumina reduzieren?

Wachsende Evidenz zugunsten balancierter Kristalloide für die intensivmedizinische Reanimation verändert Protokolle und könnte den herkömmlichen Kochsalzlösungsverbrauch schrittweise einschränken.

Seite zuletzt aktualisiert am: