Größe und Marktanteil des Marktes für intravaskuläre Wärmsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

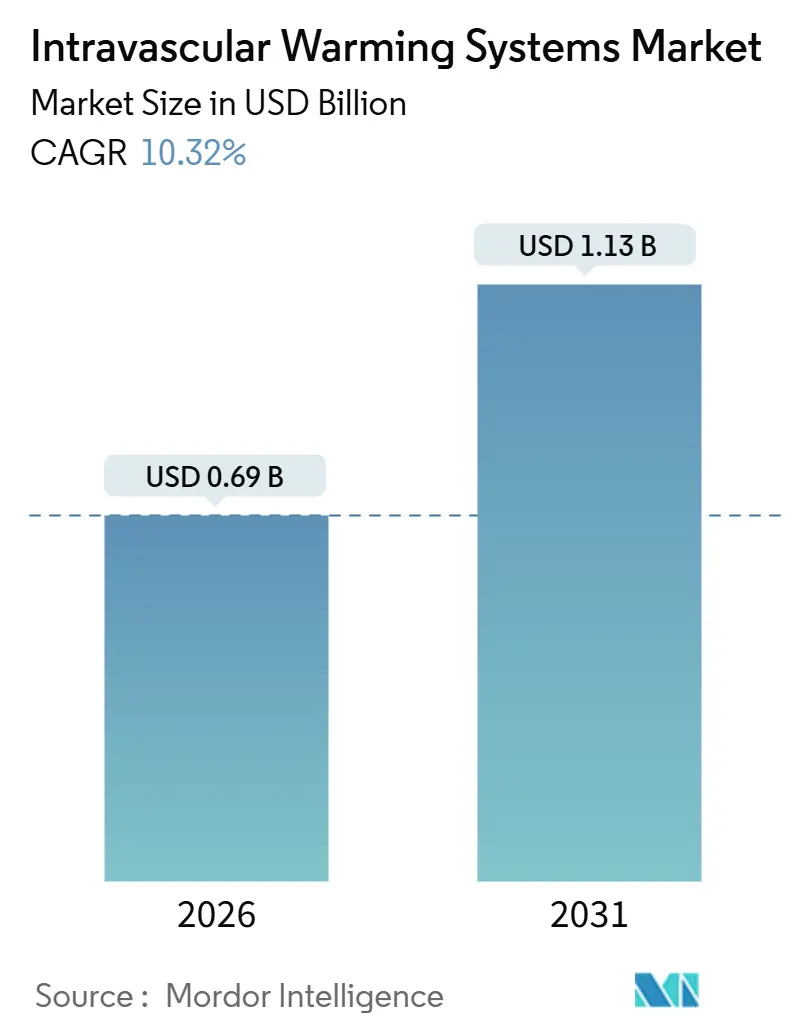

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

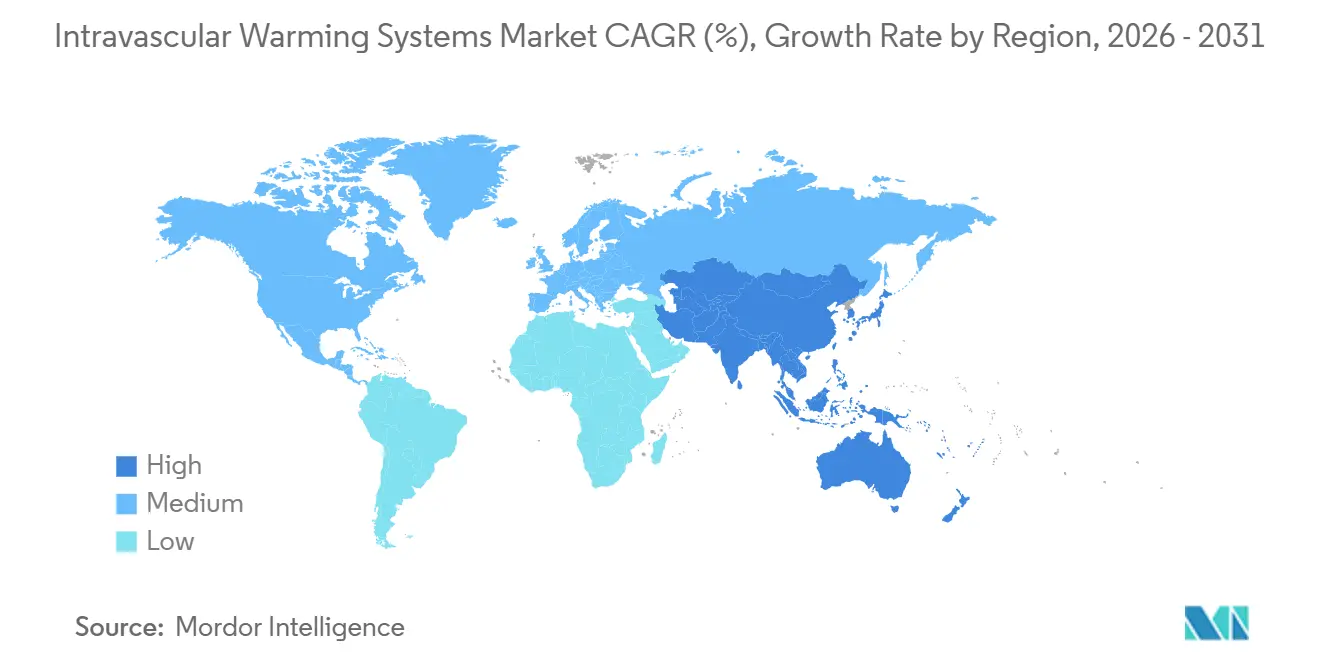

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intravaskuläre Wärmsysteme von Mordor Intelligence

Die Größe des Marktes für intravaskuläre Wärmsysteme wird im Jahr 2026 auf 0,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,13 Milliarden USD erreichen, bei einer CAGR von 10,32 % während des Prognosezeitraums (2026–2031).

Klinische Belege, die selbst eine leichte perioperative Hypothermie mit längeren Krankenhausaufenthalten und höheren Infektionsraten in Verbindung bringen, veranlassen Gesundheitssystemadministratoren, Investitionsbudgets auf aktive Kerntemperaturtechnologie umzuschichten – insbesondere in Operationssälen, die bei Standard-Flüssigkeitswärmern bereits eine nahezu vollständige Auslastung melden. Anbieter profitieren zudem von Infektionspräventionsrichtlinien in Krankenhäusern, die Einwegprodukte bevorzugen, ein Trend, der Zubehör zum am schnellsten wachsenden Umsatzstrom im gesamten Markt für intravaskuläre Wärmsysteme gemacht hat. Auf der Nachfrageseite führen Notaufnahmen und Traumazentren Schnellerwärmungsprotokolle für Sepsis und hämorrhagischen Schock ein, wodurch die adressierbare Basis über traditionelle Herz- und Transplantationssäle hinaus erweitert wird. Gleichzeitig wandelt die Integration von durch künstliche Intelligenz gesteuerten Regelkreisalgorithmen Konsolen von statischer Hardware in softwaregestützte Plattformen um, die die Arbeitsbelastung für Anästhesisten und Intensivpflegekräfte reduzieren. Unter den führenden Herstellern findet eine Konsolidierung statt, da etablierte Unternehmen Katheter-, Überwachungs- und Gefäßzugangsanlagen erwerben, um „Komplettlösungen” für perioperative Versorgung anzubieten und Marktanteile zu verteidigen.

Wichtigste Erkenntnisse des Berichts

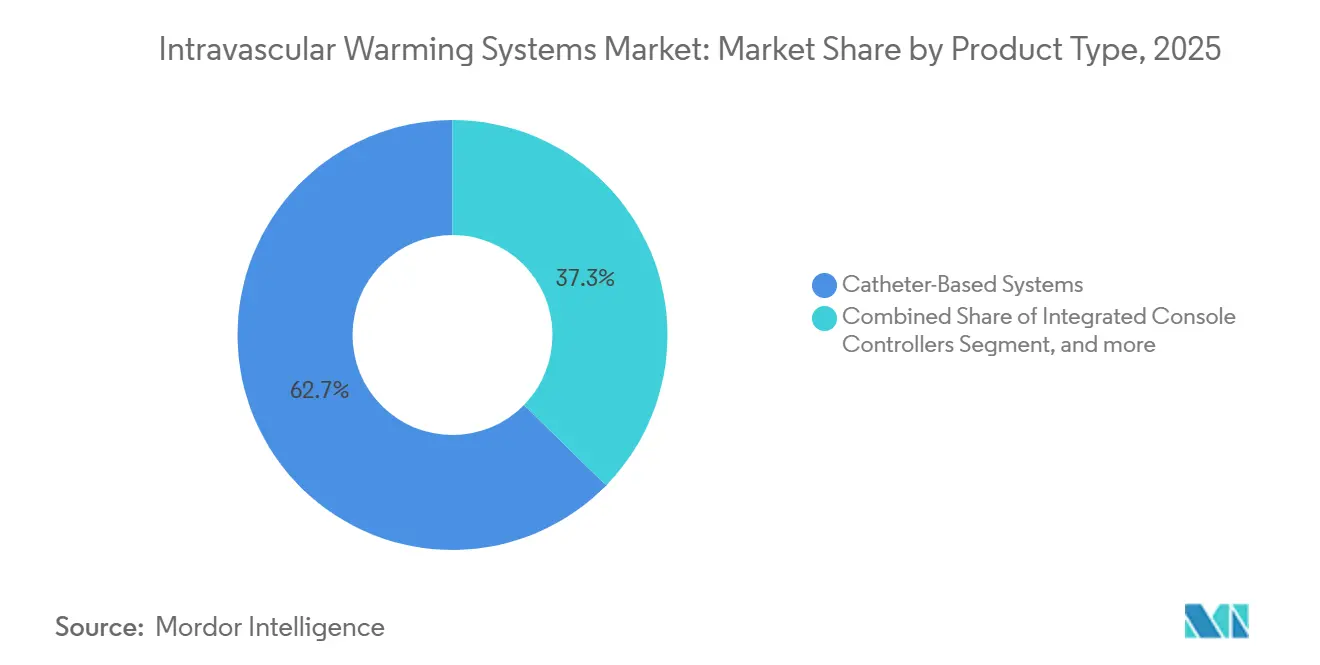

- Nach Produkttyp erfassten katheterbasierte Systeme im Jahr 2025 einen Marktanteil von 62,67 % am Markt für intravaskuläre Wärmsysteme; Zubehör und Einwegprodukte werden bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 48,65 % auf die perioperative Versorgung, während die Einführung in der Akutversorgung bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen wird.

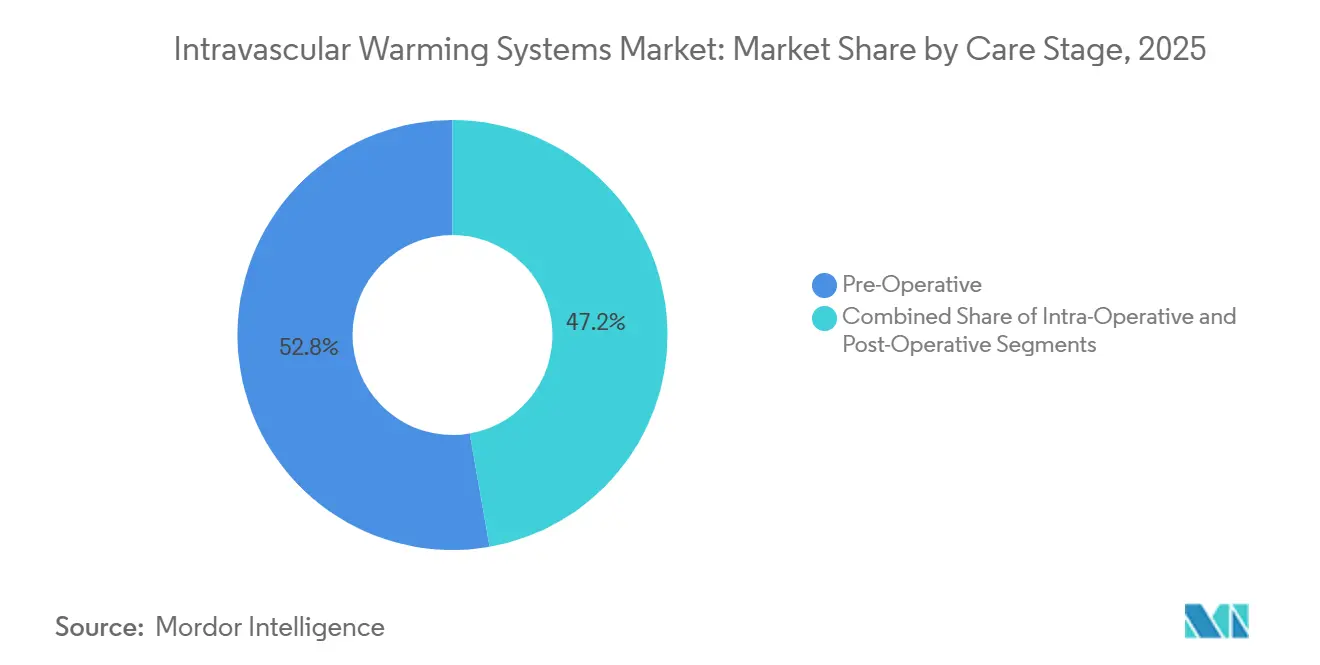

- Nach Versorgungsphase hielt die präoperative Erwärmung im Jahr 2025 einen Anteil von 52,76 %; die postoperative Nutzung wird bis 2031 voraussichtlich mit einer CAGR von 13,76 % steigen, da Aufwachstationen Regelkreisalgorithmen einführen.

- Nach Endnutzer erwirtschafteten Intensivstationen im Jahr 2025 einen Umsatzanteil von 42,87 %, doch Notaufnahmen werden voraussichtlich die schnellste CAGR von 13,54 % verzeichnen, da Triageprotokolle die aktive Erwärmung für instabile Patienten formalisieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,56 %; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen, gestützt durch umfangreiche Krankenhausbetterweiterungen in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intravaskuläre Wärmsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina chirurgischer Eingriffe | +2.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen | +2.3% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge Patientensicherheits- und Qualitätsvorschriften | +1.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der kathetergestützten Temperaturregelung | +1.7% | Global, frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Beschaffung durch Militär und Rettungsdienste | +1.1% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Regelkreis-Temperaturalgorithmen | +0.5% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina chirurgischer Eingriffe

Weltweit stieg die Zahl chirurgischer Eingriffe im Jahr 2024 auf 313 Millionen, ein Anstieg von 6,1 % gegenüber dem Vorjahr, wobei orthopädische, kardiovaskuläre und onkologische Fälle fast zwei Drittel des inkrementellen Volumens ausmachten[1]Weltbank, „Globale Datenbank für chirurgische Eingriffe 2024”, worldbank.org. Ambulante Zentren in den Vereinigten Staaten verzeichneten im Jahr 2024 28,3 Millionen zusätzliche Fälle, nachdem Medicare die Erstattung für ambulante Knieendoprothesen genehmigt hatte, was Kliniker dazu zwingt, das Hypothermierisiko innerhalb kürzerer Umrüstzeiten zu managen. Jede Stunde unter Anästhesie erhöht die Hypothermiewahrscheinlichkeit um 18 %, weshalb Anästhesisten die routinemäßige intravaskuläre Erwärmung selbst bei 90-minütigen Eingriffen standardisieren. Japan meldete im Jahr 2024 einen Anstieg laparoskopischer Operationen um 11 %, eine Modalität, die die Kerntemperatur durch Insufflation mit gekühltem Kohlendioxid senkt und die Nachfrage nach katheterbasierter Erwärmung erhöht, die das Operationsfeld nicht beeinträchtigt. Krankenhäuser, die Hypothermie verhindern, verkürzen die durchschnittliche Verweildauer und erschließen zusätzliche Operationssaalkapazitäten, was die Gerätenutzung im gesamten Markt für intravaskuläre Wärmsysteme stärkt.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen

Weltweit werden im Jahr 2026 831 Millionen Menschen im Alter von 65 Jahren und älter leben, ein Anstieg um 70 Millionen in nur fünf Jahren. Ältere Patienten verfügen über weniger subkutane Isolierung und langsamere Zitterreflexe, was sie 2,4-mal wahrscheinlicher macht, während einer Operation unter 35 °C zu fallen. Diabetes und periphere Gefäßerkrankungen betreffen 537 Millionen Erwachsene und beeinträchtigen die Mikrozirkulation, verzögern die passive Wiedererwärmung und machen eine aktive intravaskuläre Therapie klinisch notwendig[2]Weltgesundheitsorganisation, „Globale Diabetesstatistik 2024”, who.int. Eine deutsche Kohortenstudie mit 1.840 Hüftfrakturpatienten, die mit intravaskulären Kathetern erwärmt wurden, berichtete von 31 % weniger Infektionen und 4.200 EUR niedrigeren Kosten pro Patient, ein Datenpunkt, den Kostenträger beginnen, in gebündelte Zahlungsmodelle einzubetten. Der demografische Anstieg erweitert daher direkt den Markt für intravaskuläre Wärmsysteme, da Krankenhäuser die Temperaturkontrolle zum Schutz gebrechlicher Patienten verbessern.

Strenge Patientensicherheits- und Qualitätsvorschriften

Das CMS-Programm zur Reduzierung krankenhauserworbener Erkrankungen sanktioniert perioperative Hypothermie seit Januar 2025 und kürzt bis zu 1 % der Medicare-Einnahmen für Ausreißerkrankenhäuser. Die Joint Commission fordert nun alle dreißig Minuten eine Kerntemperaturdokumentation von der Einleitung bis zur Erholung, was die Beschaffung auf Konsolen lenkt, die kontinuierliche Telemetrie mit elektronischen Patientenakten integrieren. Die europäische Medizinprodukteverordnung erfordert eine thermische Stabilität von ±0,3 °C, was etablierte Anbieter begünstigt, die Präzisionsschaltkreise validieren und eine strenge Marktüberwachung aufrechterhalten können. Der Compliance-Druck lenkt daher Kapital in Richtung hochzuverlässiger Konsolen und Einwegprodukte und stärkt das Volumenwachstum im gesamten Markt für intravaskuläre Wärmsysteme.

Technologische Fortschritte bei der kathetergestützten Temperaturregelung

Die von der FDA zugelassene Thermogard XP-Konsole von ZOLL liefert 400 Watt Wärmeübertragung, verdoppelt die Leistung früherer Modelle und reduziert die Zeit bis zur Normothermie bei adipösen Patienten um 40 %. Der 2025 eingeführte Doppellumenkatheter von Smiths Medical reduziert Turbulenzen so effizient, dass die Wärmeaustauschleistung gegenüber Einzellumendesigns um 22 % steigt. Auch die Materialwissenschaft spielt eine Rolle: Belmonts Polyurethan-Silikon-Beschichtung verhindert Fibrinablagerungen für 14 Tage, begrenzt den Katheterwechsel und senkt das Infektionsrisiko. Schnellere Normothermie führt zu weniger Beatmungsstunden und niedrigeren nosokomialen Infektionen, eine Wertargumentation, die die Geräteinstallationen im Markt für intravaskuläre Wärmsysteme beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialausgaben | -1.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Variable Erstattung und Budgetbeschränkungen | -1.1% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Neuzertifizierung gemäß EU-MDR | -0.8% | Europa, Auswirkungen auf Exporteure in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenanfälligkeiten bei spezialisierten Polymerbeschichtungen | -0.6% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialausgaben

Konsolen werden zwischen 25.000 und 45.000 USD angeboten, und Einwegkatheter kosten 180–320 USD, was die Ausgaben pro Fall nach Hinzurechnung von Schläuchen und Kochsalzlösung auf über 400 USD treibt[3]American Hospital Association, „Umfrage zu Krankenhauskapitalausstattung 2025”, aha.org. Ein Krankenhaus mit 300 Betten, das jährlich 8.000 Operationen durchführt, muss im ersten Jahr 180.000 USD für zwei Konsolen und Verbrauchsmaterialien aufwenden, was die Wunschliste für Roboterplattformen und Hybridoperationssäle verdrängt. In indischen öffentlichen Einrichtungen, wo die Budgets pro Bett durchschnittlich 12.000 USD betragen, verfügen nur 14 % über intravaskuläre Erwärmungskapazitäten. Anbieter haben begonnen, Pay-per-Use-Verträge anzubieten, um Kapitalkosten in Betriebskosten umzuwandeln, doch die Einführung konzentriert sich hauptsächlich auf private Ketten, was den Volumenzuwachs im Markt für intravaskuläre Wärmsysteme begrenzt.

Variable Erstattung und Budgetbeschränkungen

CMS bündelt Erwärmungskosten in DRG-Zahlungen und bietet keinen inkrementellen Umsatz, wenn Krankenhäuser intravaskuläre Geräte anstelle günstigerer Warmluftdecken einsetzen. Deutsche Behörden erstatten nur für Herz- oder Gefäßoperationen, die länger als 3 Stunden dauern, und überlassen es Krankenhäusern, Konsolen für kürzere Eingriffe selbst zu finanzieren. Japan fügte 2025 eine Gebühr von 8.500 JPY (57 USD) für die Erwärmung auf der Intensivstation hinzu, doch der Ausgleich deckt kaum die Katheterkosten. Dokumentationshürden und fragmentierte Kostenträgerpolitiken verlangsamen die Verbreitung, insbesondere in ambulanten Zentren mit geringen Margen, was die Entwicklung des Marktes für intravaskuläre Wärmsysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konsolen treiben die Infrastruktur, Einwegprodukte fördern wiederkehrende Umsätze

Katheterbasierte Systeme machten im Jahr 2025 einen Marktanteil von 62,67 % am Markt für intravaskuläre Wärmsysteme aus und blieben der klinische Hauptpfeiler für die schnelle Modulation der Kerntemperatur. Integrierte Konsolensteuerungen erzielen trotz geringerer Stücklieferungen Premiumpreise dank eingebetteter Prozessoren und ausgefeilter Benutzeroberflächen. Zubehör und Einwegprodukte werden bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen und Konsolen übertreffen, da Krankenhäuser Einwegsets bevorzugen, die Aufbereitungskosten und Kreuzkontaminationsrisiken eliminieren. Klinische Daten unterstützen diesen Wandel; eine Metaanalyse aus dem Jahr 2025 mit 3.200 Patienten ergab, dass Einwegkatheterkits Blutbahninfektionen um 41 % reduzierten, was Infektionskontrollgremien dazu veranlasste, die ausschließliche Einwegnutzung zu befürworten. Gentherm's Blanketrol III-Konsole wird mit proprietären Pads kombiniert, die die externe Wasserzirkulation eliminieren, die Einrichtungszeit um 60 % verkürzen und ambulante chirurgische Zentren ansprechen, die auf schnelle Umrüstung ausgerichtet sind. Die Bündelung von Abonnements – Konsolen, Einwegprodukte, Analysen – verlagert nun Kapitalausgaben in vorhersehbare Betriebsbudgets, ein Modell, das die Kundenbasis im gesamten Markt für intravaskuläre Wärmsysteme voraussichtlich erweitern wird.

Der Produktmix entwickelt sich auch technologisch weiter. ZOLL und Medtronic integrieren drahtlose Konnektivität, die Echtzeitmetriken an Anästhesie-Dashboards überträgt, sodass ein Kliniker mehrere Räume gleichzeitig überwachen kann. Belmonts Katheter mit 14-tägiger Verweildauer ist auf die verlängerte Intensivpflege ausgerichtet, bei der Gerätewechsel Kosten und Infektionsrisiken erhöhen. Da Einwegprodukte schneller wachsen als Konsoleninstallationen, stärkt sich die Umsatzwiederkehr und verbessert die Transparenz für Lieferanten und Investoren, die die Größe des Marktes für intravaskuläre Wärmsysteme auf SKU-Ebene verfolgen.

Nach Anwendung: Akutversorgung gewinnt an Bedeutung, da Notfallprotokolle aktive Erwärmung vorschreiben

Die perioperative Versorgung generierte im Jahr 2025 einen Anwendungsumsatzanteil von 48,65 %, ein Beleg für eingebettete Protokolle, die Normothermie von der Inzision bis zur Erholung erfordern. Dennoch werden Akutversorgungseinrichtungen bis 2031 voraussichtlich eine CAGR von 12,66 % verzeichnen, da Notaufnahmen intravaskuläre Systeme für die Traumareanimation, den septischen Schock und das gezielte Temperaturmanagement nach Herzstillstand einführen. Die Aktualisierung der Surviving Sepsis Campaign aus dem Jahr 2025 stufte die aktive Erwärmung für hypotensive Sepsisfälle unter 36 °C auf eine Empfehlung der Klasse 1B hoch, ein Szenario, das nun bei einem Drittel der Notaufnahmevorstellungen vorliegt. Level-I-Traumazentren, die Schnellerwärmungsprotokolle implementierten, berichteten von einer 19-prozentigen Reduktion der Sterblichkeit bei Patienten mit einem Injury Severity Score über 25. Perioperative Räume bleiben die dominierende Installationsbasis, aber die protokollgesteuerte Nachfrage in Notaufnahmen erweitert den Markt für intravaskuläre Wärmsysteme in 24-Stunden-Umgebungen, in denen Geschwindigkeit direkt das Überleben beeinflusst.

Das Wachstum in der Akutversorgung wird durch tragbare Konsolen gestärkt, die an Standard-Wandsteckdosen angeschlossen werden und innerhalb von zwei Minuten therapeutische Durchflussraten erreichen. Klinische Supportteams der Anbieter schulen nun Notaufnahmepflegekräfte, femorale Katheter unter Ultraschallführung zu legen, und vermeiden so Verzögerungen, die ihre Nutzung einst auf Anästhesisten beschränkten. Da die Einhaltung von Sepsisbündeln mit der Erstattung verknüpft ist, betrachten Krankenhäuser die Schnellerwärmungskapazität sowohl als Qualitätsmetrik als auch als Umsatzsicherung, was den Markt für intravaskuläre Wärmsysteme im Zusammenhang mit ungeplanten Aufnahmen weiter ausdehnt.

Nach Versorgungsphase: Postoperatives Segment steigt durch Protokolle in Aufwachstationen

Die präoperative Erwärmung behielt im Jahr 2025 einen Anteil von 52,76 %, dank allgegenwärtiger Warmluftdecken und Flüssigkeitswärmer in Wartebereichen. Dennoch wird die postoperative Einführung bis 2031 voraussichtlich mit einer CAGR von 13,76 % beschleunigt, angetrieben durch Algorithmen in Aufwachstationen, die intravaskuläre Rückkopplungsschleifen nutzen, um Zittern zu reduzieren und den Opioidbedarf zu senken. Eine randomisierte Studie aus dem Jahr 2025 mit 520 Bauchoperationspatienten reduzierte Zittern von 48 % auf 12 % und ermöglichte es 23 % der Fälle, den postanästhesiologischen Aufwachraum zu umgehen, wodurch knappe Betten für nachfolgende Eingriffe freigesetzt wurden. Die Leitlinien der American Society of PeriAnesthesia Nurses schreiben nun aktive Wiedererwärmung für jeden Patienten vor, der mit 36 °C oder darunter ankommt, ein Schwellenwert, der bei 41 % der Entlassungen aus 87 Krankenhäusern im Jahr 2024 erreicht wurde. Da der Operationssaaldurchsatz enger wird, sehen Administratoren die postoperative Erwärmung als operativen Hebel und integrieren Konsolen in Phase-I- und Phase-II-Bereiche, was den Markt für intravaskuläre Wärmsysteme erweitert.

Intraoperative Einstellungen verbrauchen weiterhin einen beträchtlichen Teil der Branche für intravaskuläre Wärmsysteme, insbesondere bei kardiothorakalen und Transplantationseingriffen, die vier Stunden oder länger dauern. Oberflächengeräte reichen jedoch oft für kürzere orthopädische oder allgemeinchirurgische Eingriffe aus, was das intraoperative Wachstum begrenzt. Postoperative Segmente gewinnen daher inkrementellen Anteil, indem sie Schmerzmanagement, Atemfunktion und Entlassungsbereitschaft ansprechen – drei Metriken, die die Krankenhauskapazität und die Kosten für jeden Tag belasten, an dem sie sich verlängern.

Nach Endnutzer: Notaufnahmen beschleunigen die Einführung für zeitkritische Protokolle

Intensivstationen hielten im Jahr 2025 einen Endnutzerumsatzanteil von 42,87 % und nutzten intravaskuläre Systeme für das gezielte Temperaturmanagement bei Herzstillstand, traumatischen Hirnverletzungen und refraktärem Fieber. Operationssäle folgen dicht dahinter, doch Notaufnahmen sind bis 2031 auf dem Weg zu einer CAGR von 13,54 %, da klinische Richtlinien aktive Erwärmung für hämodynamisch instabile Patienten vorschreiben. Das American College of Emergency Physicians empfiehlt intravaskuläre Erwärmung für jeden Patienten unter 32 °C oder bei septischem Schock, der innerhalb von dreißig Minuten nicht auf passive Erwärmung anspricht. Die Cleveland Clinic dokumentierte eine 27-prozentige Reduktion der Zeit bis zur Normothermie nach der Installation dedizierter Konsolen in ihrem Level-I-Traumabereich im Jahr 2024. Ambulante chirurgische Zentren, die im Jahr 2024 28,3 Millionen US-amerikanische Eingriffe durchführten, führen nun kompakte Konsolen ein, da Akkreditierungsgremien die Standards für das Temperaturmanagement anheben, was einen weiteren Wachstumsvektor für den Markt für intravaskuläre Wärmsysteme bietet.

Die Einführung in der Hochakutversorgung greift auch auf die präklinische Versorgung über. Luftrettungsbetreiber in Deutschland und am Golf tragen nun batteriebetriebene Konsolen, die an Standard-14-Gauge-Venenzugänge angeschlossen werden und die Temperaturkontrolle vor der Ankunft im Krankenhaus verbessern. Solche Anwendungsfälle erweitern die Reichweite der Technologie über feste Einrichtungen hinaus und verbreitern die Umsatzmöglichkeiten im gesamten Spektrum des Marktes für intravaskuläre Wärmsysteme.

Geografische Analyse

Nordamerika generierte im Jahr 2025 einen Umsatzanteil von 42,56 %, gestützt durch 6.090 US-amerikanische Krankenhäuser und 5.900 ambulante Zentren, die zusammen im Jahr 2024 mehr als 51 Millionen Eingriffe durchführten. Die 2025 eingeführten CMS-Hypothermiestrafen haben weitreichende Konsolenaufrüstungen katalysiert, während Kanadas Fonds für chirurgische Rückstände in Höhe von 1,2 Milliarden CAD Geräte bevorzugt, die die Verweildauer verkürzen. Mexiko fügte im Jahr 2024 14 hochspezialisierte Einheiten hinzu, die jeweils mit Wärmsystemen für komplexe Krebs- und Herzgefäßversorgung ausgestattet sind. Obwohl die Durchdringung in US-amerikanischen Tertiärzentren der Reife nahekommt, treibt die steigende Einführung in Notaufnahmen und ambulanten Zentren eine stetige Expansion des Marktes für intravaskuläre Wärmsysteme in der Region voran.

Europa belegte im Jahr 2025 den zweiten Platz beim Umsatz, wobei Deutschland, das Vereinigte Königreich und Frankreich 58 % des regionalen Umsatzes ausmachten. Deutschlands Qualitätsrichtlinie schreibt nun eine kontinuierliche Temperaturüberwachung bei Operationen vor, die länger als 60 Minuten dauern, und zwingt Krankenhäuser, Konsolendaten mit Anästhesieprotokollen zu integrieren (G-BA.DE). Das Vereinigte Königreich stellte im Jahr 2024 340 Millionen GBP für perioperative Infrastruktur bereit und platzierte Wärmkonsolen in 180 Traumazentren. Verzögerungen bei der EU-MDR-Neuzertifizierung verlängerten die Markteinführungszeiten und verknappten vorübergehend das Angebot und erhöhten die Stückpreise, doch die Betonung von Patientensicherheitsmetriken gewährleistet eine anhaltende Nachfrage im gesamten Markt für intravaskuläre Wärmsysteme. Südeuropa hinkt aufgrund von Budgetbeschränkungen hinterher und verlässt sich auf Warmluftdecken, außer in führenden Tertiärkrankenhäusern.

Asien-Pazifik wird bis 2031 eine CAGR von 11,43 % verzeichnen, die weltweit höchste, angetrieben durch Chinas 1,2 Millionen neue Krankenhausbetten zwischen 2024 und 2025 und Indiens Investition von 9,8 Milliarden USD in die Tertiärversorgung. Chinas zentralisierte Beschaffung senkte die Katheterpreise im Jahr 2024 um 32 % und ermöglichte die Einführung in Städten der zweiten Klasse. Japans geriatrische Bevölkerung von 29,1 % steigert die laparoskopischen Volumina und drängt Krankenhäuser zur Einführung der geschlossenen Temperaturregelung. Australien verkürzte die Gerätezulassungszeiten im Jahr 2024 auf 180 Tage, und Südkorea erweiterte im Jahr 2025 die Versicherungsdeckung für intravaskuläre Erwärmung in der Neurochirurgie. Preissensitivität prägt weiterhin die Konfigurationen – viele Einrichtungen beginnen mit einer Konsole pro Operationssaal –, doch das schiere Eingriffvolumen wird ein schnelles Wachstum im gesamten Markt für intravaskuläre Wärmsysteme aufrechterhalten.

Der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, zeigen jedoch infrastrukturbedingte Spitzen. Die GCC-Staaten investierten im Jahr 2024 18,4 Milliarden USD in Gesundheitsbauten; Saudi-Arabien plant den Bau von 50 neuen Krankenhäusern bis 2028 mit vollständigen perioperativen Suiten, die aktive Erwärmung erfordern. Die aktualisierten chirurgischen Leitlinien der Vereinigten Arabischen Emirate aus dem Jahr 2024 schreiben aktive Erwärmung bei allen Operationen vor, die 90 Minuten überschreiten, was Konsolenausschreibungen für öffentliche und private Ketten antreibt. Südafrika stellte 2,1 Milliarden ZAR bereit, um Operationssäle in Gauteng und Westkap zu modernisieren, obwohl die breitere Einführung durch Erstattungslücken behindert wird. Die Durchdringung in Subsahara-Afrika wird wahrscheinlich von Geberfinanzierung und privatem Sektorwachstum abhängen, was den Gesamtbeitrag zur Größe des Marktes für intravaskuläre Wärmsysteme mäßigt.

Südamerika ist die kleinste Region, wobei Brasilien und Argentinien im Jahr 2025 71 % des Umsatzes ausmachten. Brasilien eröffnete im Jahr 2024 22 hochkomplexe Krankenhäuser, die intravaskuläre Erwärmung für Herz- und Traumaversorgung erfordern. Argentiniens Leitlinie aus dem Jahr 2024 befürwortet intravaskuläre Erwärmung für Hochrisikooperationen, doch Währungsvolatilität und Geräteeinfuhrzölle verlangsamen die Beschaffung. Private Ketten in Chile und Kolumbien führen Konsolen ein, um internationale bariatrische und orthopädische Patienten anzuziehen, was einen schrittweisen, aber stetigen Expansionspfad für den Markt für intravaskuläre Wärmsysteme signalisiert.

Wettbewerbslandschaft

Der Markt für intravaskuläre Wärmsysteme ist mäßig konzentriert, wobei die fünf größten Anbieter – Medtronic, 3M, BD, Stryker und ZOLL – im Jahr 2025 rund 55 % des globalen Umsatzes auf sich vereinen. Etablierte Unternehmen verfolgen vertikale Integration, um ihren Anteil zu festigen; Medtronics Affera-Übernahme für 1 Milliarde USD bringt kardiales Mapping und Ablation unter dasselbe Dach wie die Arctic Sun-Plattform und schafft ein Elektrophysiologie-Bündel, das gemeinsame Konsolenarchitekturen nutzt. BDs Angebot von 4,2 Milliarden USD für die Intensivpflegeeinheit von Edwards Lifesciences zielt darauf ab, hämodynamische Sensoren mit Wärmekathetern zu vereinen, eine Kombination, die darauf ausgelegt ist, Intensivstationen in Einzelanbieter-Beschaffungszyklen einzubinden. Strykers Übernahme von Inari Medical im Jahr 2024 erweitert die Reichweite in interventionelle Suiten, einen weiteren Bereich mit hohem Temperaturbedarf. Solche Schritte veranschaulichen einen strategischen Schwenk hin zu vollständigen perioperativen Ökosystemen, die die Wechselkosten erhöhen und die Marktpositionen für intravaskuläre Wärmsysteme verteidigen.

Die technologische Differenzierung nimmt zu. Medtronics Arctic Sun 5000 nutzt prädiktive Analysen, um in fast neun von zehn überwachten Minuten eine Stabilität von ±0,2 °C aufrechtzuerhalten, ein Softwarevorteil, der den klinischen Wert über die reine Heizkapazität hinaus steigert. ZOLLs Thermogard XP verdoppelt die Leistungsabgabe und verkürzt die Einrichtungszeit um 25 %, ein Funktionsumfang, der auf Notfall- und bariatrische Einheiten mit dringendem Wärmebedarf zugeschnitten ist. Belmonts Allon2 und Smiths Medicals Doppellumenkatheter adressieren Infektionskontrolle und Verweildauerprobleme und schaffen Raum für mittelständische Wettbewerber, um Nischenverträge zu gewinnen. Die Einhaltung von ISO 13485 und der EU-MDR schafft Markteintrittsbarrieren, begrenzt neue Marktteilnehmer und schützt gleichzeitig etablierte Unternehmen vor preisgetriebenen Störungen im Markt für intravaskuläre Wärmsysteme.

Preisdruck besteht weiterhin, insbesondere in Asien-Pazifik und Lateinamerika, wo öffentliche Ausschreibungen dominieren. Anbieter reagieren mit Leasing-to-Own-Modellen und gebündelten Einwegprodukten, die die Ausgaben auf das Eingriffvolumen verteilen. Cloud-basierte Analysen und Fernkonsolendiagnosen sind nun in Angebotspräsentationen enthalten und fügen beständige Serviceumsätze hinzu. Die Militär- und präklinischen Segmente bieten Greenfield-Möglichkeiten, und mehrere Anbieter haben robuste, batteriebetriebene Geräte für den Einsatz in anspruchsvollen Umgebungen eingeführt, was das anhaltende Potenzial für unerschlossene Bereiche im Markt für intravaskuläre Wärmsysteme unterstreicht.

Marktführer im Bereich intravaskuläre Wärmsysteme

ZOLL Medical Corporation

Stryker Corporation

Medtronic plc

Smiths Group plc (Smiths Medical)

3M Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stryker schloss die Übernahme von Inari Medical für 4,9 Milliarden USD ab und stärkte damit seinen Fußabdruck im Bereich vaskulärer Interventionen.

- Juni 2024: BD stimmte dem Kauf der Intensivpflegedivision von Edwards Lifesciences für 4,2 Milliarden USD zu, mit einem angestrebten Abschluss Mitte 2026.

Umfang des globalen Berichts über den Markt für intravaskuläre Wärmsysteme

Gemäß dem Umfang des Berichts sind intravaskuläre Wärmsysteme Medizinprodukte, die dazu dienen, die Körperkerntemperatur eines Patienten während einer Operation oder Intensivpflege aufrechtzuerhalten oder zu erhöhen. Sie funktionieren, indem sie Blut direkt durch in Blutgefäße eingeführte Katheter erwärmen. Diese Systeme helfen, Hypothermie zu verhindern und die Patientenergebnisse zu verbessern.

Der Markt für intravaskuläre Wärmsysteme ist segmentiert nach Produkttyp (katheterbasierte Systeme, integrierte Konsolensteuerungen sowie Zubehör und Einwegprodukte), Anwendung (Akutversorgung und perioperative Versorgung), Versorgungsphase (präoperativ, intraoperativ und postoperativ), Endnutzer (ambulante chirurgische Zentren, Notaufnahmen, Intensivstationen und Operationssäle) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Katheterbasierte Systeme |

| Integrierte Konsolensteuerungen |

| Zubehör und Einwegprodukte |

| Akutversorgung |

| Perioperative Versorgung |

| Präoperativ |

| Intraoperativ |

| Postoperativ |

| Ambulante chirurgische Zentren |

| Notaufnahmen |

| Intensivstationen |

| Operationssäle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | GCC | |

| Nach Produkttyp | Katheterbasierte Systeme | ||

| Integrierte Konsolensteuerungen | |||

| Zubehör und Einwegprodukte | |||

| Nach Anwendung | Akutversorgung | ||

| Perioperative Versorgung | |||

| Nach Versorgungsphase | Präoperativ | ||

| Intraoperativ | |||

| Postoperativ | |||

| Nach Endnutzer | Ambulante chirurgische Zentren | ||

| Notaufnahmen | |||

| Intensivstationen | |||

| Operationssäle | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | GCC | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intravaskuläre Wärmsysteme im Jahr 2026?

Die Größe des Marktes für intravaskuläre Wärmsysteme betrug im Jahr 2026 0,69 Milliarden USD und wird bis 2031 voraussichtlich 1,13 Milliarden USD erreichen.

Welcher Produkttyp hält den führenden Marktanteil?

Katheterbasierte Systeme erfassten im Jahr 2025 einen Marktanteil von 62,67 % am Markt für intravaskuläre Wärmsysteme und bilden weiterhin die Grundlage für die meisten Konsoleninstallationen.

Was treibt die schnelle Einführung in Notaufnahmen voran?

Aktualisierte Sepsis- und Traumaprotokolle schreiben eine aktive Kerntemperaturkontrolle vor und drängen Notaufnahmen zur intravaskulären Erwärmung für schnellere Normothermie und verbesserte Überlebensraten.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,43 % wachsen, dank umfangreicher Krankenhausbetterweiterungen in China und Indien sowie einer breiteren Erstattung in Japan und Südkorea.

Wie differenzieren Anbieter ihre Plattformen?

Hersteller integrieren KI-basierte Regelkreisalgorithmen, leistungsstärkere Wärmetauscher und drahtlose Konnektivität, um die Arbeitsbelastung der Kliniker zu reduzieren und die Temperaturpräzision zu optimieren.

Welche Herausforderungen begrenzen die Einführung in Schwellenmärkten?

Hohe Konsolenpreise, Einwegkosten pro Fall und fragmentierte Erstattungsrahmen verlangsamen die Einführung trotz steigender Eingriffvolumina und staatlicher Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: