Marktgröße und Marktanteil für Patientenwärmegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenwärmegeräte von Mordor Intelligence

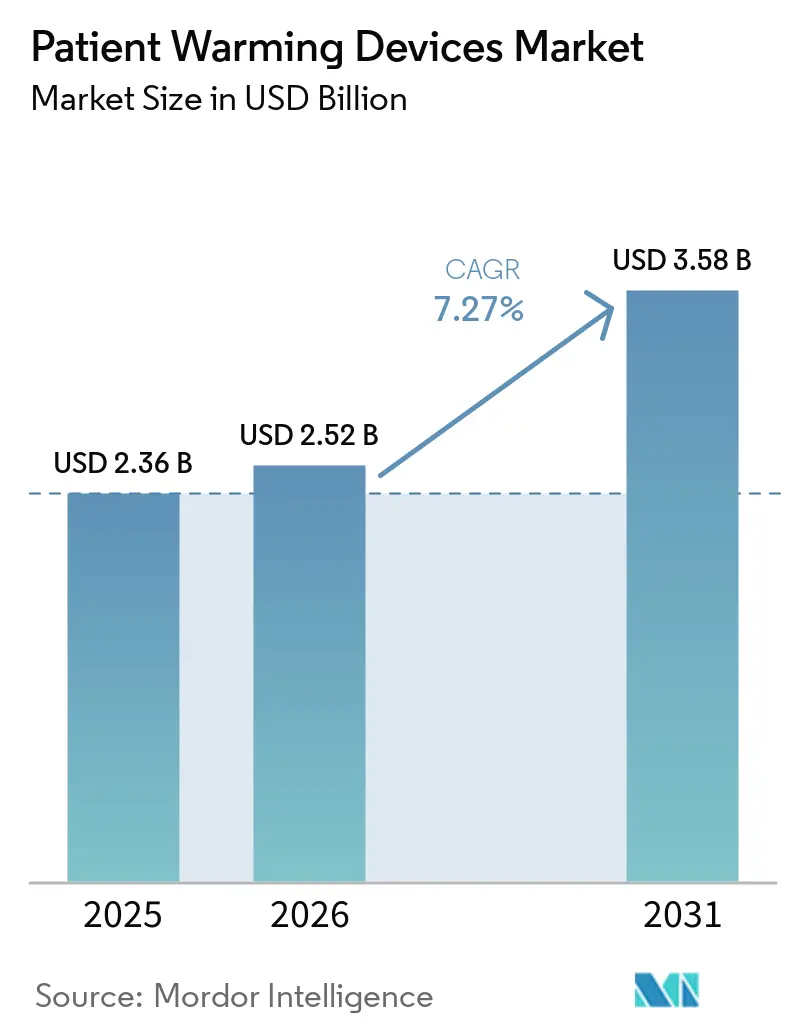

Die Marktgröße für Patientenwärmegeräte wird voraussichtlich von USD 2,36 Milliarden im Jahr 2025 auf USD 2,52 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,58 Milliarden erreichen, mit einer CAGR von 7,27 % über den Zeitraum 2026–2031.

Die verstärkte Durchsetzung perioperativer Normothermie-Leitlinien wandelt Wärmegeräte von optionalen Ausgaben in vorgeschriebene Infrastruktur um, während die Verlagerung von 302 zusätzlichen Eingriffen in ambulante Operationszentren (ASCs) in den USA die perioperativen Zeitfenster verkürzt und die Gerätenutzung erhöht[1]U.S. Centers for Medicare & Medicaid Services, "CY 2026 OPPS und ASC Abschlussregel," cms.gov. Von der britischen NHS und der Europäischen Kommission herausgegebene Nachhaltigkeits-Scorecards lenken Kapital in Richtung wiederverwendbarer konduktiver und resistiver Technologien, während Flüssigkeitswärmer in Trauma- und Intensivpfadwege eindringen, die eine schnelle Hochfluss-Wiedererwärmung erfordern. Der Wettbewerbsdruck wächst, da Solventum, QinFlow und eine Gruppe von Spezialanbietern Sensoren, IoT-Konnektivität und geschlossene Regelkreisautomatisierung in Systeme der nächsten Generation integrieren und damit die adressierbaren Anwendungsfälle über den traditionellen Operationssaal hinaus erweitern. Gleichzeitig ermöglichen der Krankenhausausbau im asiatisch-pazifischen Raum und Lokalisierungsvorschriften regionalen Herstellern, trotz anhaltenden Preisdrucks die etablierten Anbieter in reifen Märkten zu übertreffen.

Wichtigste Erkenntnisse des Berichts

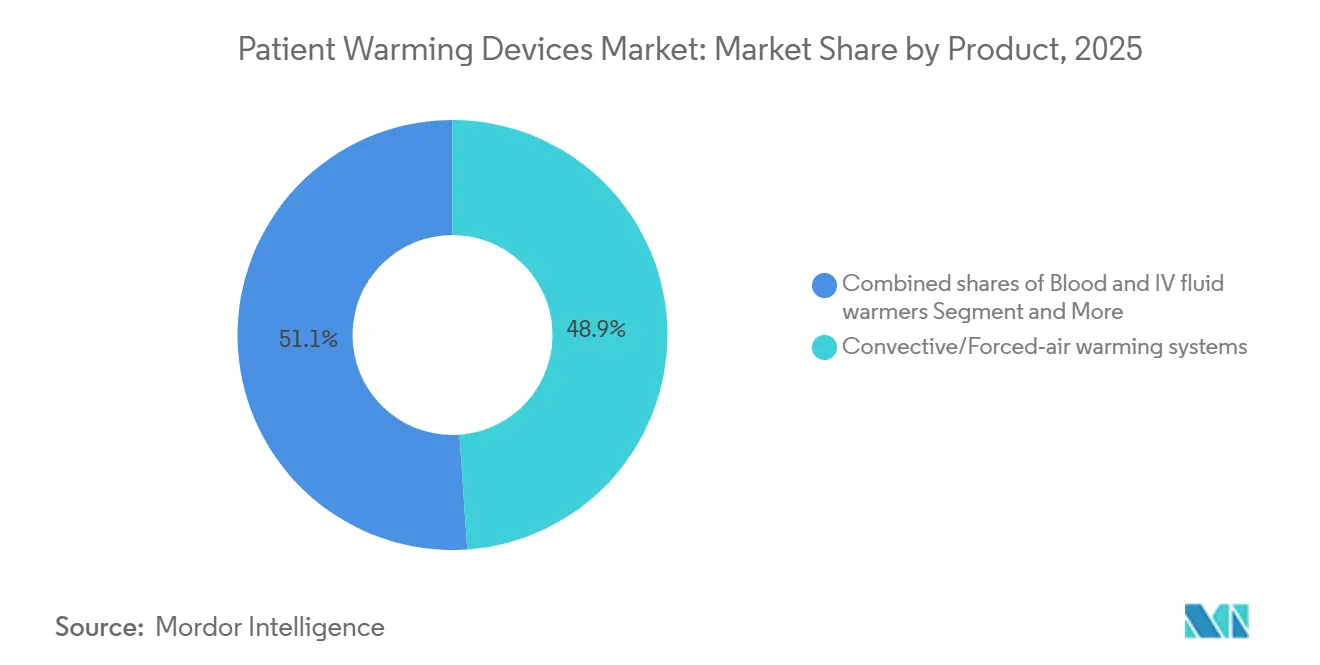

- Nach Produkt/Technologie hielten konvektive (Warmluft-)Systeme im Jahr 2025 einen Umsatzanteil von 48,90 %, während Blut- und IV-Flüssigkeitswärmer bis 2031 mit einer CAGR von 8,45 % expandieren.

- Nach Anwendung entfiel auf die intraoperative Versorgung im Jahr 2025 ein Umsatzanteil von 51,23 %, während die präoperative Erwärmung bis 2031 mit einer CAGR von 8,01 % voranschreitet.

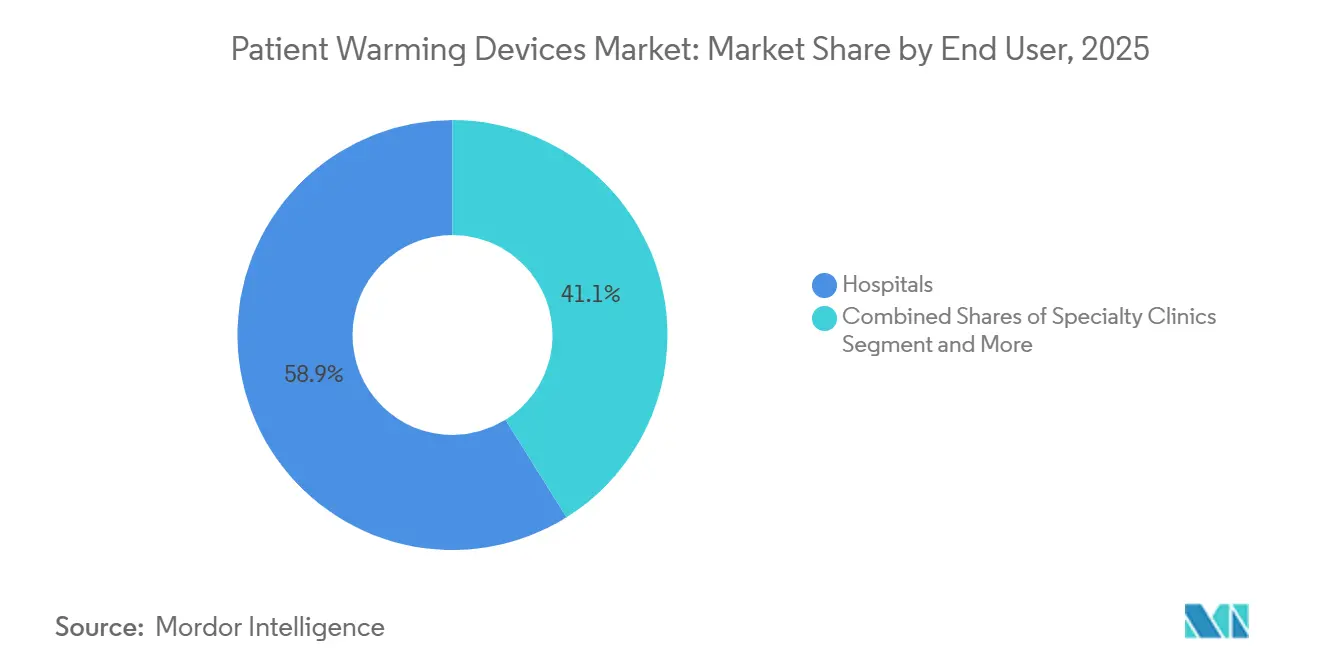

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,90 %, während ambulante Operationszentren bis 2031 mit 9,14 % wachsen.

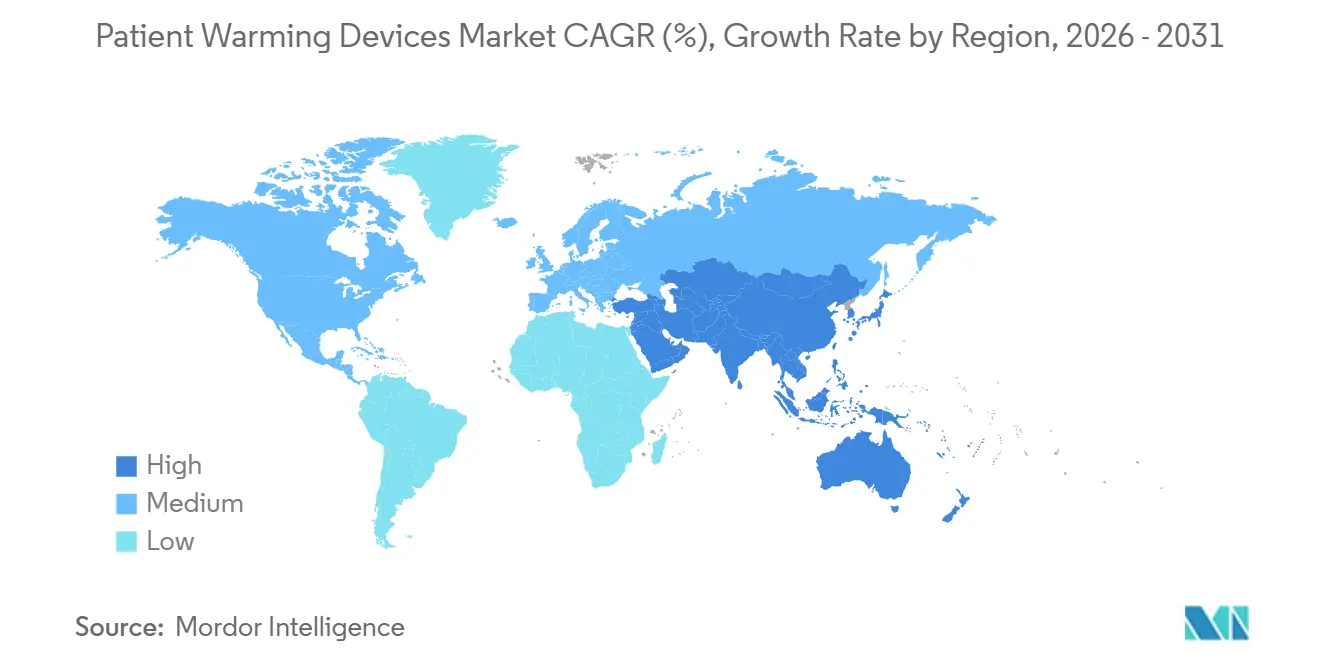

- Nach Geographie trug Nordamerika im Jahr 2025 45,90 % zum Umsatz bei, der asiatisch-pazifische Raum wird jedoch bis 2031 voraussichtlich mit 8,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Patientenwärmegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chirurgische Eingriffszahlen und eine alternde Bevölkerung weiten die perioperative Wärmenachfrage aus | +1.8% | Global mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere perioperative Normothermie-Leitlinien institutionalisieren aktive Erwärmung | +1.5% | Nordamerika, Europa und das aufstrebende Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten Operationszentren und Protokolle für tagesklinische Eingriffe erhöhen die Wärmenutzung | +1.2% | Nordamerika als Kernmarkt, frühes Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei konvektiver, konduktiver und Flüssigkeitserwärmung erweitern Anwendungsfälle | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Verlagerung hin zu abfallärmeren wiederverwendbaren Lösungen | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Prähospitale und militärische Einführung tragbarer Wärmer beschleunigt die Akzeptanz | +0.5% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chirurgische Eingriffszahlen und alternde Bevölkerung weiten die perioperative Wärmenachfrage aus

China überschritt 2025 die Marke von 210 Millionen Bürgern im Alter von 65 Jahren und älter – ein demografischer Wendepunkt, der in Verbindung mit stetig steigenden minimal-invasiven Eingriffen die Eingriffszahlen in der Orthopädie, Herzchirurgie und Onkologie erhöht. Ältere Patienten weisen eine beeinträchtigte Thermoregulation auf, was aktive Erwärmung zu einem integralen Bestandteil chirurgischer Sicherheitspfade macht. Eine Netzwerk-Metaanalyse der Fachzeitschrift Anesthesiology aus dem Jahr 2025 bestätigte, dass auf 40 °C oder höher erhitzte Warmluftdecken bei Patienten über 65 Jahren die größten Kerntemperaturgewinne erzielten. Ergebnisbasierte Vergütungsmodelle bestrafen nun hypothermiebedingte Komplikationen, was Wärmegeräte in wesentliche Kapitalbudgets einbettet und den Marktanteil für Patientenwärmegeräte ausweitet.

Strengere perioperative Normothermie-Leitlinien institutionalisieren aktive Erwärmung

Die Vereinigung perioperativer Krankenpflegefachkräfte schrieb in ihrer Aktualisierung von 2025 30 Minuten Vorwärmung, kontinuierliche intraoperative Erwärmung und postoperatives Monitoring bis 36 °C vor[2]Vereinigung perioperativer Krankenpflegefachkräfte, "Leitlinie zur Prävention unbeabsichtigter perioperativer Hypothermie," aorn.org. Ergänzende WHO-Belege zeigten eine 67-prozentige Reduktion von Wundinfektionen beim Einsatz aktiver Erwärmung gegenüber passiver Isolierung. Diese Vorschriften fließen in Akkreditierungsstandards und wertbasierte Vergütung ein und machen Temperaturmanagementsysteme bei der Beschaffungsbewertung unverzichtbar.

Verlagerung zu ambulanten Operationszentren und Protokolle für tagesklinische Eingriffe erhöhen die Wärmenutzung

Die CMS-Abschlussregel 2026 fügte 302 Eingriffe zur Liste der ambulanten Operationszentren hinzu und erhöhte den Umrechnungsfaktor um 2,6 %, was die weitere ambulante Verlagerung katalysiert. Die tagesklinische Entlassung verkürzt perioperative Zeitfenster und macht die Vorwärmung zu einem operativen Gebot, was die Nachfrage der ambulanten Operationszentren nach kompakten Warmluft- und Resistivsystemen antreibt, die sich für kleine Eingriffsräume eignen. Die Nutzung von Einwegdecken bleibt in diesem Umfeld trotz aufkommender Nachhaltigkeitsbeschränkungen hoch.

Produktinnovationen bei konvektiver, konduktiver und Flüssigkeitserwärmung erweitern Anwendungsfälle

Solventums Patent von 2025 für sensorintegrierte Decken, QinFlows Warrior AC Station mit einer Flüssigkeitserwärmungskapazität von 500 mL pro Minute sowie FDA-Zulassungen für pädiatrische und neonatale Systeme veranschaulichen eine Hinwendung zu Automatisierung, Portabilität und schneller Wärmekapazität. Diese Fortschritte erweitern den Markt für Patientenwärmegeräte auf die Notfallmedizin, Geburtshilfe und Transportversorgung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Kontaminationsdebatte bei Warmluftgebläsen in Laminarströmungs-Operationssälen verlangsamt einige Käufe | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbrennungs-/Wärmeverletzungsrisiken und Missbrauchsrisiken erfordern Schulungen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Lebenszykluskosten-Druck schränkt die Einführung von Einwegdecken ein | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsziele bei der Beschaffung schränken abfallreiche Portfolios ein | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Kontaminationsdebatte bei Warmluftgebläsen in Laminarströmungs-Operationssälen verlangsamt einige Käufe

Eine Studie im Journal of Hospital Infection aus dem Jahr 2024 berichtete, dass schlecht positionierte Warmluftschläuche die ISO-5-Luftströmung störten und die Partikelzahlen in orthopädischen Operationssälen erhöhten. Trotz der Leitlinien der Vereinigung perioperativer Krankenpflegefachkräfte zur korrekten Schlauchpositionierung wechseln einige Implantationszentren vorsorglich zu konduktiven oder resistiven Systemen, was die Kaufzyklen für Standard-Warmluftgeräte verlängert.

Verbrennungs-/Wärmeverletzungsrisiken und Missbrauchsrisiken erfordern Schulungen und schränken Protokolle ein

Die MAUDE-Datenbank der FDA verzeichnete zwischen 2019 und 2024 2.847 unerwünschte Ereignisse im Zusammenhang mit Patientenwärmegeräten, was Krankenhäuser dazu veranlasste, Kompetenzprüfungen und konservative Temperatursollwerte einzuführen. Der Schulungsaufwand bleibt eine anhaltende Belastung, insbesondere in ressourcenbeschränkten Einrichtungen mit hoher Personalfluktuation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt/Technologie: Flüssigkeitswärmer bauen Führung in Trauma und Intensivmedizin aus

Blut- und IV-Flüssigkeitswärmer expandieren bis 2031 mit einer CAGR von 8,45 % und übertreffen damit den Gesamtmarkt für Patientenwärmegeräte. Im Jahr 2025 erfassten konvektive Systeme noch 48,90 % des Umsatzes, doch Hochfluss-Flüssigkeitsgeräte mit einer Ausgangstemperatur von 41 °C bei 500 mL pro Minute werden in US-amerikanischen Level-I-Traumazentren zum Standard. QinFlows Warrior AC Station ist ein Beispiel dafür und dringt in Notfall- und Militärsegmente vor, die bisher nicht von schrankbasierten Heizgeräten bedient wurden. Auf der Nachhaltigkeitsseite ergab eine BMJ-Open-Übersichtsarbeit aus dem Jahr 2025, dass 83 % der Lebenszyklusanalysen wiederverwendbare Decken bevorzugten, was konduktive und resistive Technologien in die Position bringt, den Warmluftanteil über den Prognosehorizont hinweg zu erodieren.

Wasserumlaufsysteme bleiben eine Nische für Herzeingriffe, die eine präzise Temperaturkontrolle erfordern, aber ihr sperriges Erscheinungsbild schreckt ambulante Operationszentren ab. Zubehör und Verbrauchsmaterialien – hauptsächlich Einmal-Warmluftdecken – sehen sich Gegenwind durch EU-Recyclingvorschriften ausgesetzt, was Solventum 2025 dazu veranlasste, Temperatursensoren zu integrieren, die das Warmluft-Wachstum durch Minderung des Verbrennungsrisikos wiederbeleben könnten. Die Marktgröße für Patientenwärmegeräte im Bereich Flüssigkeitswärmer ist daher bis 2031 für die schnellsten absoluten Dollarzuwächse positioniert.

Nach Anwendung: Präoperative Erwärmung beschleunigt sich durch tagesklinische Chirurgie

Die intraoperative Versorgung machte im Jahr 2025 51,23 % des Umsatzes aus, doch die präoperative Erwärmung schreitet bis 2031 mit 8,01 % voran, da sich Protokolle zur tagesklinischen Entlassung verbreiten. Die Leitlinie der Vereinigung perioperativer Krankenpflegefachkräfte von 2025 schreibt mindestens 30 Minuten aktive Erwärmung vor der Anästhesie vor, was die Installation kompakter Stationen in Aufnahmebereichen ambulanter Operationszentren ankurbelt. Der Marktanteil für Patientenwärmegeräte im Bereich präoperativer Systeme steigt daher schneller als in jedem anderen Versorgungsphasensegment.

Die postoperative Einführung wird durch kürzere Aufenthalte im Aufwachraum im Rahmen verbesserter Genesungspfade eingeschränkt, obwohl tragbare resistive Pads für lange orthopädische Eingriffe unverzichtbar bleiben. Prähospitale, Rettungsdienst- und Militäranwendungen stellen eine wachstumsstarke Nische dar; die Leitlinien des Joint Trauma System listen tragbare Flüssigkeitswärmer und chemische Decken als Standardausrüstung auf, was die Nachfrage validiert, die die Marktgröße für Patientenwärmegeräte im Bereich der Transportversorgung steigern wird.

Nach Endnutzer: Ambulante Operationszentren übertreffen Krankenhäuser beim Wachstumstempo

Krankenhäuser kontrollierten im Jahr 2025 58,90 % des Umsatzes, aber die Umsätze ambulanter Operationszentren steigen bis 2031 mit 9,14 % aufgrund von CMS-Zahlungsanreizen und der Erweiterung der Eingriffsliste. Einwegdeckenformate bleiben in Arbeitsabläufen ambulanter Operationszentren verbreitet, die keine Wäschezyklen unterstützen können, obwohl Nachhaltigkeitsvorschriften die Präferenzen allmählich in Richtung wiederverwendbarer Warmluftlösungen aus Stoff verschieben könnten.

Krankenhäuser verlängern die Ersatzzyklen für Wasserbadgeräte und Wärmeschränke, während sie Kapital in wiederverwendbare konduktive Pads lenken, um Lebenszykluskosten-Scorecards zu erfüllen. Spezialzentren für Schmerztherapie und interventionelle Radiologie sind Nischenanwender, während Rettungsdienst- und Militärsegmente strukturellen Weißraum für tragbare Wärmer bieten, was die diversifizierte Nachfrage im Markt für Patientenwärmegeräte unterstreicht.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 45,90 % des Umsatzes, gestützt durch CMS-Anreize für ambulante Operationszentren und die Einbettung von Normothermie-Kennzahlen der Vereinigung perioperativer Krankenpflegefachkräfte in Vergütungsrahmen. Das Beratungsgremium für Medicare und Medicaid zählte bis 2023 6.308 Medicare-zertifizierte ambulante Operationszentren, wobei im ersten Quartal 2026 39 weitere Zentren eröffneten, was das strukturelle Wachstum verstärkt. Kanada und Mexiko bleiben in absoluten Zahlen kleiner, profitieren jedoch von der regulatorischen Harmonisierung im Rahmen des Abkommens zwischen den USA, Mexiko und Kanada, das den Markteintritt von FDA-zugelassenen Geräten beschleunigt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 8,83 % wachsen, da Chinas über 210 Millionen starke ältere Bevölkerung die chirurgische Nachfrage ankurbelt und Regierungen Lokalisierungsquoten einführen, die inländische Lieferanten begünstigen. Indiens produktionsgebundenes Anreizprogramm und Indonesiens 50-prozentige Inlandsanteilsregel katalysieren die regionale Montage, während Südostasien ein jährliches Wachstum der Gesundheitsausgaben von 6–10 % verzeichnet. Die hohe Pro-Kopf-Durchdringung in Japan und Südkorea dämpft die inkrementellen Zuwächse, hält aber die Ersatznachfrage aufrecht.

Europas Entwicklung wird durch Verzögerungen bei der MDR-Zertifizierung und strenge Recyclingvorschriften gemäß der Verpackungsverordnung 2025/40 gebremst. Das Versprechen der britischen NHS, die Emissionen bis 2032 um 80 % zu reduzieren, verlagert die Beschaffung hin zu wiederverwendbaren resistiven Pads und beschleunigt den Übergang der Lieferanten weg von Einmal-Warmluftdecken. Das Wachstum im Nahen Osten konzentriert sich auf die Staaten des Golfkooperationsrats, die ihre chirurgische Infrastruktur für den Medizintourismus ausbauen, während Währungsvolatilität Südamerika weiterhin belastet und die kurzfristige Marktdurchdringung für Patientenwärmegeräte einschränkt.

Wettbewerbslandschaft

Der Markt für Patientenwärmegeräte ist mäßig fragmentiert. Solventum, 2024 aus 3M ausgegliedert, verfügt über die größte installierte Basis an Warmluftgeräten und strebt durch ein Sensordecken-Patent von 2025 die geschlossene Regelkreisautomatisierung an. Gentherm und Stryker dominieren jeweils die Bereiche Wasserbad und konduktive Systeme mit Premium-Positionierung in Herzoperationssälen. Die Übernahme von Level 1 durch ICU Medical stärkt dessen traumafokussiertes Flüssigkeitswärmer-Portfolio und stellt eine direkte Herausforderung für QinFlows Warrior-Plattform dar, die erste Aufträge von US-Militäreinheiten und Level-I-Traumazentren erhalten hat.

Kleinere Innovatoren wie Augustine Surgicals HotDog-konduktive Pads, Barkeys kompakter Heizer für ambulante Operationszentren und MEQUs tragbarer Blutwärmer wachsen, indem sie Nischen bedienen, die von älteren Schrankgeräten vernachlässigt werden. EU- und NHS-Dekarbonisierungsregeln fungieren als faktische Markteintrittsbarrieren zugunsten wiederverwendbarer Technologien, während sensorbestückte Decken und app-verbundene Regler eine Konvergenz von Erwärmung mit breiteren perioperativen IoT-Ökosystemen ankündigen. Eine Konsolidierung wird erwartet, da kapitalknappen Unternehmen sich mit großen Medizintechnikunternehmen zusammenschließen, um Erwärmung in integrierte chirurgische Lösungsportfolios zu bündeln.

Marktführer im Bereich Patientenwärmegeräte

Solventum

Gentherm Incorporated

Stryker Corporation

Medtronic Plc

ICU Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSC Life erhielt die FDA-510(k)-Zulassung für Fluido Compact, einen pädiatrischen Flüssigkeitswärmer, der für Durchflussraten von 5 mL pro Stunde optimiert ist.

- Januar 2026: Gentherm schloss eine Partnerschaft mit einer europäischen Krankenhausgruppe, um Astopad-Resistivsysteme in 15 Operationssälen in Deutschland und Frankreich zu erproben.

- August 2025: QinFlow stellte die Warrior AC Station vor, einen schnellen Flüssigkeitswärmer auf 41 °C, der nun in Level-I-Traumazentren eingesetzt wird.

Berichtsumfang des globalen Marktes für Patientenwärmegeräte

Gemäß dem Berichtsumfang sind Patientenwärmegeräte kritische medizinische Hilfsmittel, die dazu dienen, die Körperkerntemperatur eines Patienten während einer Operation, der Erholung oder in der Intensivpflege zu regulieren und aufrechtzuerhalten. Diese Systeme zielen in erster Linie darauf ab, unbeabsichtigte perioperative Hypothermie zu verhindern oder zu behandeln – ein häufiger Zustand, bei dem die Körperkerntemperatur aufgrund der Unterdrückung der Thermoregulation durch Anästhesie und der Exposition gegenüber kalten Operationssaalumgebungen unter 36,0 °C fällt.

Der Markt für Patientenwärmegeräte ist nach Produkttyp, Anwendung, Endnutzer und Geographie segmentiert. Basierend auf dem Produkttyp ist der Markt in konvektive/Warmluft-Wärmsysteme, konduktive Gewebe-/Resistiv-Wärmsysteme, Blut- und IV-Flüssigkeitswärmer (Infusion und Transfusion), Wasserumlaufsysteme und -kleidungsstücke, Wärmeschränke (Decken/Flüssigkeiten) sowie Zubehör und Verbrauchsmaterialien segmentiert. Nach Portabilität ist der Markt in präoperative Erwärmung, intraoperative Erwärmung, postoperative/Aufwachraum-Erwärmung sowie prähospitale/Rettungsdienst- und Transporterwärmung segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken sowie Rettungsdienst/Militär und Transportversorgung segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Konvektive/Warmluft-Wärmsysteme |

| Konduktive Gewebe-/Resistiv-Wärmsysteme |

| Blut- und IV-Flüssigkeitswärmer |

| Wasserumlaufsysteme und -kleidungsstücke |

| Wärmeschränke |

| Zubehör und Verbrauchsmaterialien |

| Präoperative Erwärmung |

| Intraoperative Erwärmung |

| Postoperative/Aufwachraum-Erwärmung |

| Prähospitale/Rettungsdienst- und Transporterwärmung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Rettungsdienst/Militär und Transportversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt/Technologie | Konvektive/Warmluft-Wärmsysteme | |

| Konduktive Gewebe-/Resistiv-Wärmsysteme | ||

| Blut- und IV-Flüssigkeitswärmer | ||

| Wasserumlaufsysteme und -kleidungsstücke | ||

| Wärmeschränke | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Anwendung | Präoperative Erwärmung | |

| Intraoperative Erwärmung | ||

| Postoperative/Aufwachraum-Erwärmung | ||

| Prähospitale/Rettungsdienst- und Transporterwärmung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Rettungsdienst/Militär und Transportversorgung | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Patientenwärmegeräte?

Die Marktgröße für Patientenwärmegeräte erreichte im Jahr 2026 USD 2,52 Milliarden und wird bis 2031 voraussichtlich auf USD 3,58 Milliarden steigen, was einer CAGR von 7,27 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Blut- und IV-Flüssigkeitswärmer expandieren bis 2031 mit einer CAGR von 8,45 % und übertreffen damit alle anderen Technologien, einschließlich des etablierten Warmluft-Segments.

Wie beeinflussen Nachhaltigkeitsvorschriften Kaufentscheidungen?

EU- und NHS-Kohlenstoffreduzierungsziele begünstigen wiederverwendbare konduktive und resistive Systeme und lenken Kapital von Einmal-Warmluftdecken weg.

Warum sind ambulante Operationszentren für das künftige Wachstum wichtig?

US-amerikanische Politikänderungen fügten 302 Eingriffe zur Liste der ambulanten Operationszentren hinzu und erhöhten die Zahlungen um 2,6 %, was ambulanten Operationszentren ermöglicht, eine prognostizierte CAGR von 9,14 % zu verzeichnen – vor dem Krankenhauswachstum.

Seite zuletzt aktualisiert am: