Marktgröße und Marktanteil der Blut-Hirn-Schranke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.12 Milliarden US-Dollar |

| Marktgröße (2031) | 18.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Blut-Hirn-Schranke von Mordor Intelligence

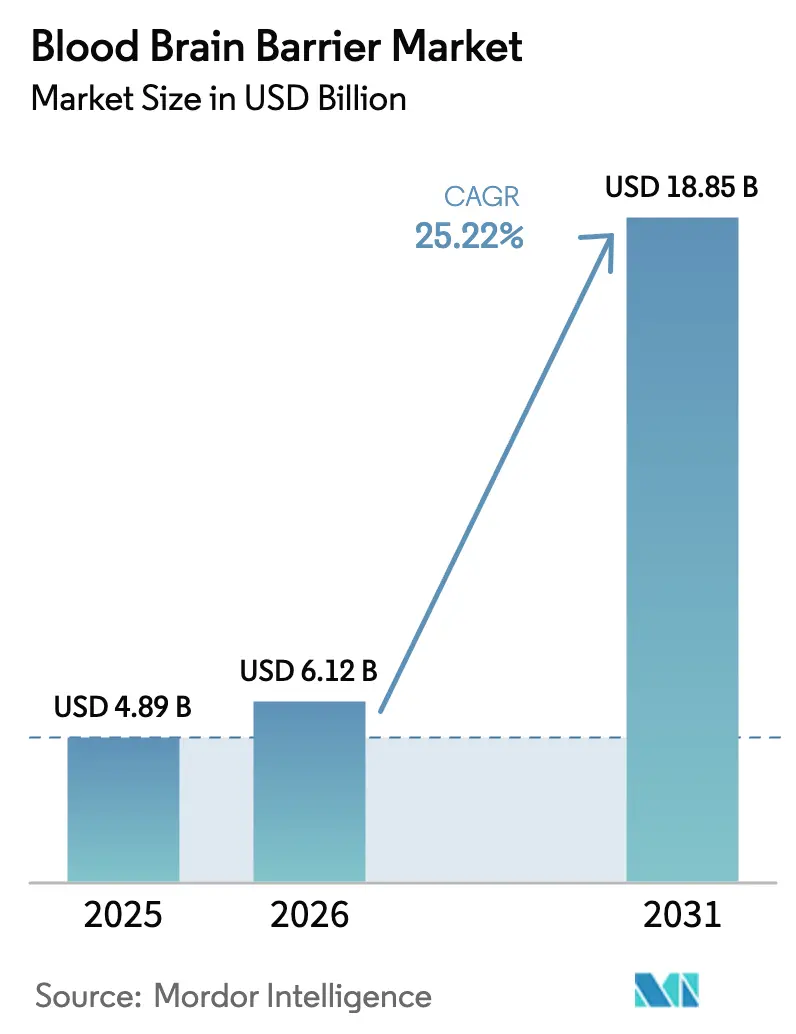

Die Marktgröße der Blut-Hirn-Schranke wird im Jahr 2026 auf 6,12 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,89 Milliarden USD, mit Prognosen von 18,85 Milliarden USD und einem Wachstum von 25,22 % CAGR über den Zeitraum 2026–2031.

Diese Dynamik wird durch den Schwenk der Biopharmabranche von breiten systemischen Therapien hin zu präzisen ZNS-Wirkstoffen angetrieben, die endotheliale Tight Junctions über rezeptorvermittelte Transzytose, fokussierten Ultraschall und Nanoträger-Plattformen überwinden. Programme mit großen Molekülen, die früher in präklinischen Phasen ins Stocken gerieten, treten nun in entscheidende klinische Studien für die Alzheimer-Krankheit, die Parkinson-Krankheit und das Glioblastom ein und erweitern den zugänglichen Patientenpool. Der Kapitaleinsatz in Startups zur Modulation der Blut-Hirn-Schranke hat den Kreislauf von der Entdeckung bis zur Kommerzialisierung verkürzt, während regulatorische Anreize – darunter die FDA-Durchbruchstherapie- und EMA-PRIME-Designierungen – die Zulassungsfristen verkürzt haben. Die Wettbewerbsintensität nimmt zu, da Pharmaunternehmen mit großer Marktkapitalisierung spezialisierte Shuttle-Technologien lizenzieren, doch die Landschaft bleibt fragmentiert, was Raum für mittelgroße Innovatoren schafft.

Wichtigste Erkenntnisse des Berichts

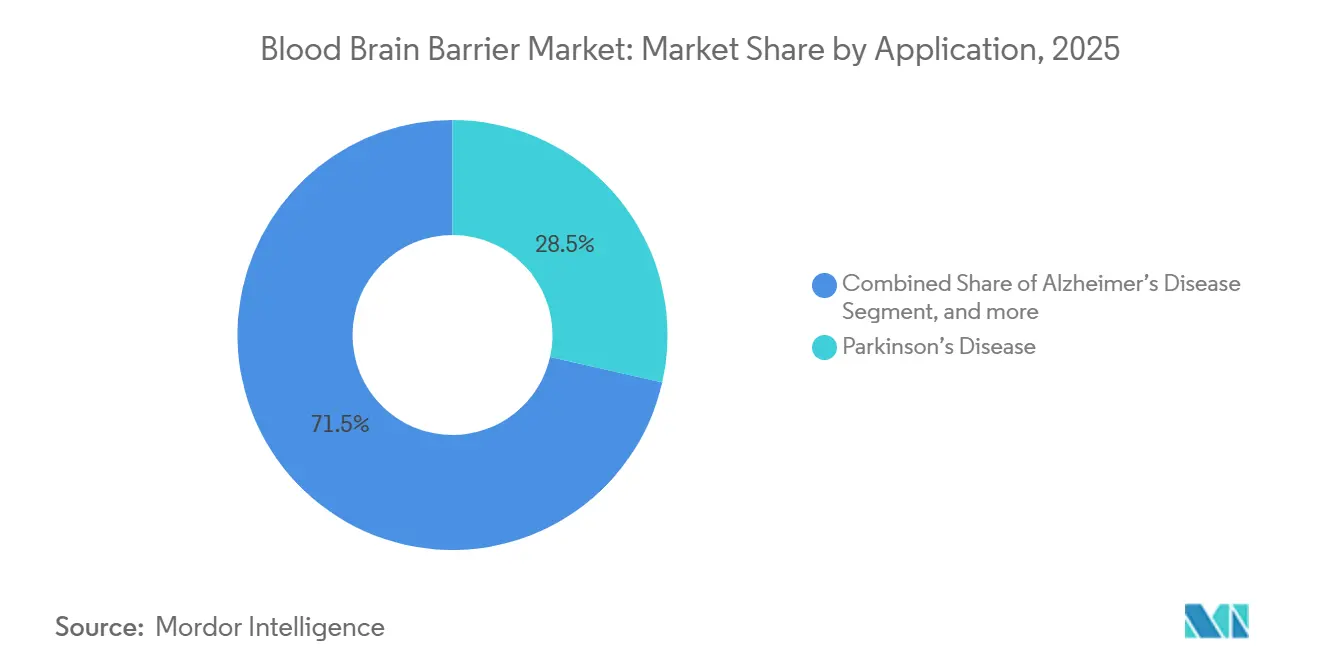

- Nach Anwendung hielt die Parkinson-Krankheit im Jahr 2025 einen Marktanteil von 28,54 % am Markt für die Blut-Hirn-Schranke, während Hirnkrebs bis 2031 voraussichtlich mit einer CAGR von 27,43 % wachsen wird.

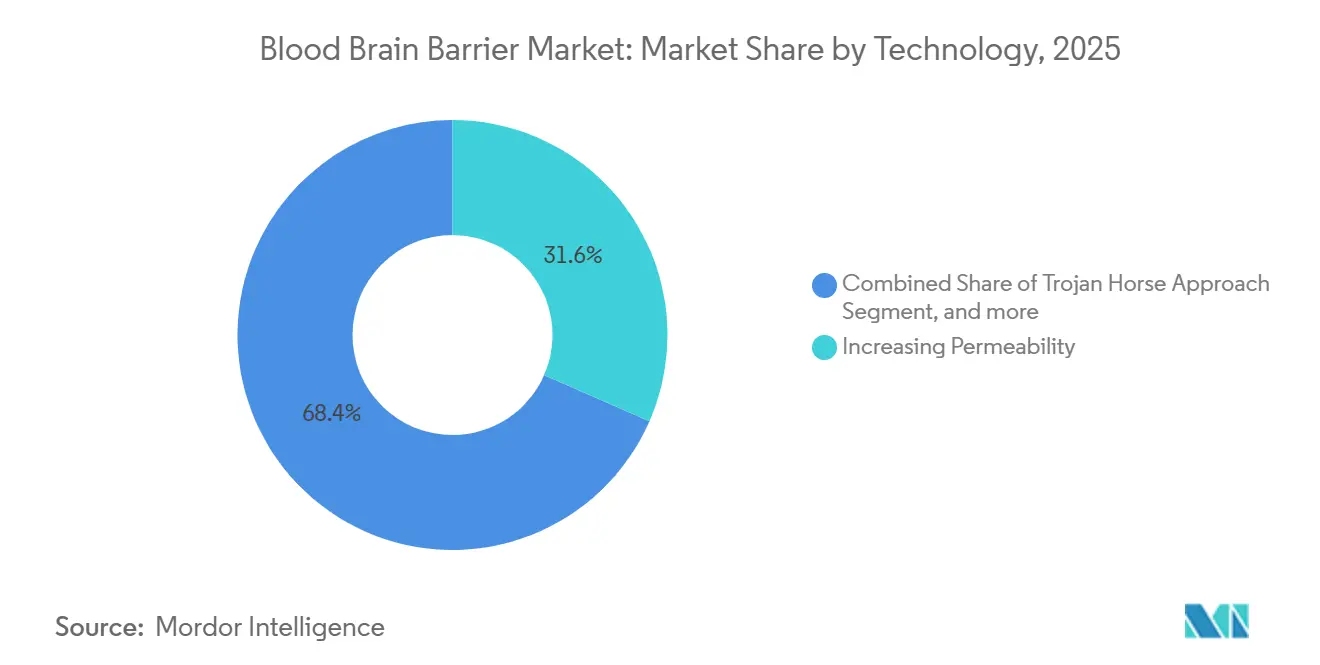

- Nach Technologie erfassten Methoden zur Erhöhung der Permeabilität im Jahr 2025 einen Marktanteil von 31,57 % am Markt für die Blut-Hirn-Schranke; bispezifische Antikörper-rezeptorvermittelte Transzytose wird voraussichtlich bis 2031 mit einer CAGR von 26,99 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 46,87 %, während chirurgische Zentren mit einer CAGR von 27,65 % bis 2031 voranschreiten.

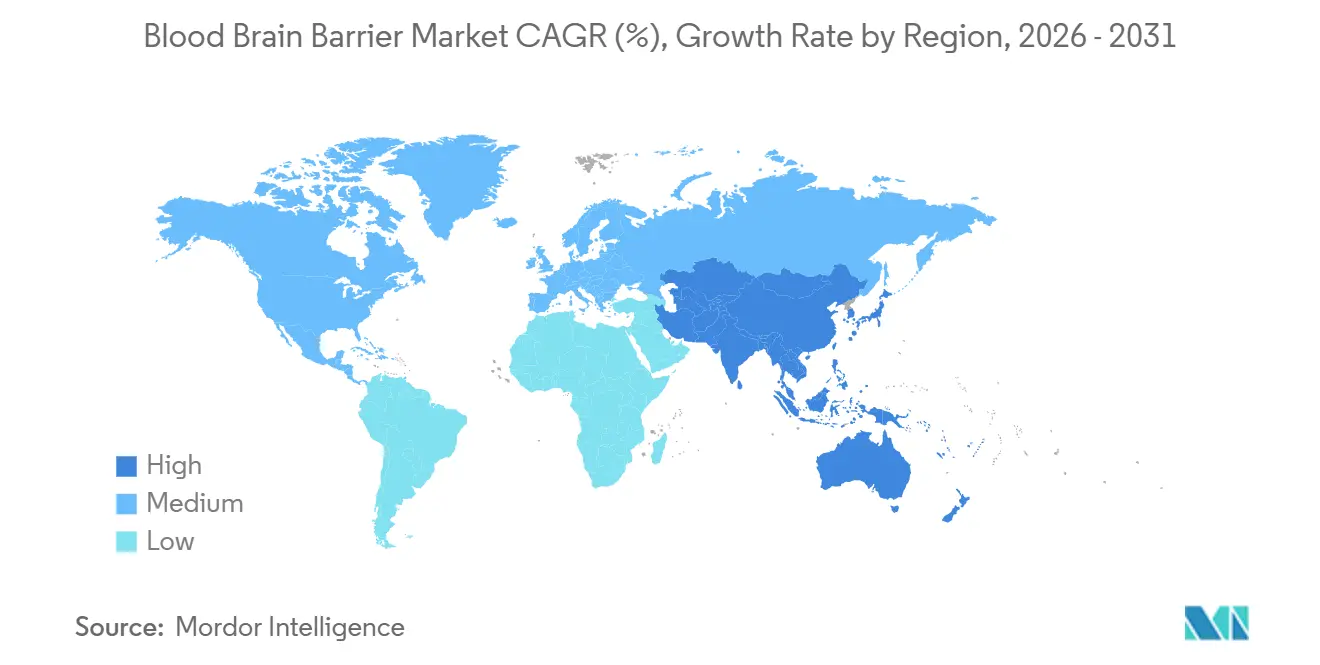

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 42,54 % am Markt für die Blut-Hirn-Schranke auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 26,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Blut-Hirn-Schranke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch neurologische Erkrankungen | 6.2% | Global, mit höchster Prävalenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende F&E-Investitionen in ZNS-Verabreichungstechnologien | 5.8% | Kernregionen Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Nanotechnologie zur Wirkstoffverabreichung | 4.9% | Global, mit Fertigungszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Kliniken zur Modulation der Blut-Hirn-Schranke mittels fokussiertem Ultraschall | 3.7% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anreize für Orphan-Arzneimittel und seltene Erkrankungen | 2.4% | Nordamerika, Europa (EMA), Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz digitaler Biomarker-Plattformen für die Integrität der Blut-Hirn-Schranke | 1.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch neurologische Erkrankungen

Neurologische Erkrankungen nehmen weiter zu: Die Parkinson-Krankheit betrifft weltweit mehr als 10 Millionen Menschen, und die Alzheimer-Krankheit soll bis 2050 voraussichtlich 152 Millionen Fälle erreichen. Bestehende symptomatische Behandlungsschemata reichen nicht aus, um das Fortschreiten der Erkrankung zu verändern, was die Beteiligten dazu veranlasst, krankheitsmodifizierende Biologika in Betracht zu ziehen, die einen aktiven Transport über die Blut-Hirn-Schranke erfordern. Das Glioblastom weist unter Standardbehandlung ein medianes Überleben von 15 Monaten auf, doch ein Phase-II-Protokoll aus dem Jahr 2025, das fokussierten Ultraschall mit Immun-Checkpoint-Inhibitoren kombinierte, verbesserte das progressionsfreie Überleben um 40 %. Multiple Sklerose und Epilepsie treiben parallele Antikörper-Shuttle-Programme voran und unterstreichen die sich erweiternde therapeutische Bandbreite.

Steigende F&E-Investitionen in ZNS-Verabreichungstechnologien

Die globalen Pharmaausgaben für die ZNS-Verabreichung stiegen im Jahr 2025 auf 18,2 Milliarden USD, ein Anstieg von 22 % gegenüber 2024. Roche leitete 1,1 Milliarden USD in sein Trontinemab-Programm, Bristol-Myers Squibb verpflichtete sich zu 850 Millionen USD für eine auf Tau ausgerichtete Pipeline, und das US-amerikanische NIH stellte 320 Millionen USD für Fördermittel zur Modulation der Blut-Hirn-Schranke bereit. Japans AMED startete einen Fonds in Höhe von 36 Milliarden JPY (240 Millionen USD), um die Entwicklung inländischer Shuttle-Technologien zu beschleunigen. Dieser Mittelzufluss senkt das Risiko früher Plattformen und verkürzt die Zeitspanne bis zu den ersten klinischen Studien am Menschen.

Fortschritte in der Nanotechnologie zur Wirkstoffverabreichung

Lipid-Nanopartikel, polymere Mizellen und Exosomen-Träger erzielen nun Bioverfügbarkeitsraten im Gehirn von über 5 %, was fünfmal besser ist als bei unmodifizierten Biologika. Pfizer berichtete von einer 12-prozentigen Aufnahme im Gehirn für einen Kandidaten gegen die Huntington-Krankheit im Vergleich zu 0,8 % für sein unkonjugiertes Gegenstück. Im Januar 2025 kooperierte Eli Lilly mit Precision NanoSystems, um die Produktion von siRNA-Lipid-Nanopartikeln zu skalieren, und investierte dabei 180 Millionen USD. Der Entwurf der FDA-Leitlinie vom März 2025 zur Charakterisierung von Nanoträgern hat das regulatorische Risiko weiter reduziert.

Ausbau von Kliniken zur Modulation der Blut-Hirn-Schranke mittels fokussiertem Ultraschall

Die globalen Installationen von Systemen für fokussierten Ultraschall stiegen von 68 ein Jahr zuvor auf 120 im Dezember 2025[1]Focused Ultrasound Foundation, „Jahresregister 2025”, fusfoundation.org. Insightec installierte im Jahr 2025 45 neue Exablate Neuro-Einheiten, hauptsächlich an US-amerikanischen akademischen Zentren und europäischen Onkologie-Hubs. Kombinationsprotokolle, wie Trastuzumab plus Ultraschall bei HER2-positiven Hirnmetastasen, erzielten in einer multizentrischen Studie aus dem Jahr 2025 ein objektives Ansprechen von 58 %. Cartheras CE-gekennzeichnetes SonoCloud-9-Gerät und ein neuer CMS-Abrechnungscode beschleunigen die ambulante Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Biologische Komplexität der Blut-Hirn-Schranke, die den Wirkstoffeintritt begrenzt | -3.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungs- und Herstellungskosten | -2.9% | Global, höchster Druck in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich vaskulärer unerwünschter Ereignisse | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte großtechnische CGMP-Kapazität für Biologika mit Blut-Hirn-Schranken-Shuttle | -2.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologische Komplexität der Blut-Hirn-Schranke, die den Wirkstoffeintritt begrenzt

Tight Junctions, Efflux-Transporter und enzymatischer Abbau schränken die Aufnahme von 98 % der kleinen Moleküle und nahezu aller Biologika ins Gehirn ein[2]Quelle: Nature Reviews Drug Discovery, „Barrieren für die ZNS-Wirkstoffaufnahme”, nature.com. Selbst Transferrin-Rezeptor-Shuttles erreichen in Hirngewebe nur 0,3 % der Plasmaspiegel, wie eine pharmakokinetische Analyse von Trontinemab aus dem Jahr 2025 zeigte. Efflux-Pumpen wie P-gp stoßen lipophile Wirkstoffe aus, und die Phase-II-Abbrecherquote in ZNS-Studien übersteigt 75 %.

Hohe Entwicklungs- und Herstellungskosten

Der Aufbau von CGMP-Suiten für bispezifische Antikörper erfordert mehr als 500 Millionen USD pro Standort, und die Herstellungskosten können 15.000 USD pro Gramm erreichen. Bioasis benötigte 420 Millionen CAD (310 Millionen USD), um einen 2.000-Liter-Bioreaktor für seine xB3-Plattform zu skalieren. Diese finanzielle Belastung behindert Programme, die auf kleine Populationen mit seltenen Erkrankungen abzielen, und verzögert den globalen Rollout, wo der Preisspielraum begrenzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Onkologie gewinnt an Bedeutung, während Neurodegeneration reift

Anwendungen im Bereich Hirnkrebs werden voraussichtlich bis 2031 mit einer CAGR von 27,43 % wachsen und damit andere Segmente im Markt für die Blut-Hirn-Schranke übertreffen. Eine Glioblastom-Studie aus dem Jahr 2025, die fokussierten Ultraschall mit Pembrolizumab kombinierte, erzielte ein 12-Monats-Gesamtüberleben von 42 %, was den Monotherapie-Arm mehr als verdoppelte. Die Parkinson-Krankheit machte im Jahr 2025 einen Marktanteil von 28,54 % am Markt für die Blut-Hirn-Schranke aus, unterstützt durch etablierte dopaminerge Behandlungsschemata und aufkommende Gentherapie-Vektoren. Die Alzheimer-Krankheit-Pipelines gewannen nach der beschleunigten Zulassung von Lecanemab im Jahr 2024 an Dynamik und beflügelten Investitionen in bispezifische Anti-Amyloid-Konstrukte. Programme für Multiple Sklerose und Epilepsie verwenden Antikörper-Shuttle-Konjugate, um intrathekale Pathologien anzusprechen, während Orphan-Indikationen wie das Hunter-Syndrom und lysosomale Speicherkrankheiten in späten klinischen Studien voranschreiten.

Anwendungen der nächsten Generation verbinden Blut-Hirn-Schranken-Shuttle-Strategien mit Zell- und Gentherapien. Exosomen-verkapselte CRISPR-Cas9-Konstrukte traten im Jahr 2025 in Phase I für die Huntington-Krankheit ein und veranschaulichen die Konvergenz verschiedener Modalitäten. Da die Patientenstratifizierung durch digitale Biomarker schärfer wird, wird eine präzise Verabreichung voraussichtlich die klinische Wirksamkeit steigern und die Marktgröße der Blut-Hirn-Schranke für Neuroonkologie und Neurodegeneration stützen.

Nach Technologie: Bispezifische Antikörper fordern Permeabilitätsmethoden heraus

Techniken zur Erhöhung der Permeabilität – fokussierter Ultraschall, osmotische Disruption und Bradykinin-Agonisten – hielten im Jahr 2025 einen Anteil von 31,57 % und verankerten die Marktgröße der Blut-Hirn-Schranke für die unmittelbare klinische Anwendung. Bispezifische Antikörper-Shuttles werden voraussichtlich mit einer CAGR von 26,99 % wachsen, angetrieben durch Transferrin- und Insulinrezeptor-Plattformen, die nun in entscheidende Studien eintreten. Armagets AGT-181 zeigte in den Phase-Ib-Ergebnissen aus dem Jahr 2025 einen 4,2-fachen Anstieg der Gehirnaufnahme. Trojanische-Pferd-Chemien, exemplifiziert durch Angiochems ANG1005, das ein Ansprechen von 38 % bei leptomeningealen Metastasen erzielte, veranschaulichen eine starke Spätphasen-Dynamik.

Hybridprotokolle, die Ultraschall mit bispezifischen Antikörpern kombinieren, entstehen mit dem Ziel, die Exposition im Gehirn zu maximieren und gleichzeitig die systemische Toxizität zu minimieren. Passive Diffusion bleibt für lipophile kleine Moleküle relevant, ist jedoch durch Efflux-Transporter eingeschränkt. Exosomen- und peptidvermittelte Wege befinden sich noch in einem frühen Stadium, versprechen jedoch eine anpassungsfähige Frachtkapazität und erhalten die technologische Vielfalt im Markt für die Blut-Hirn-Schranke.

Nach Endnutzer: Chirurgische Zentren gewinnen an Bedeutung, da ambulante Eingriffe zunehmen

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 46,87 % und spiegeln damit ihre multidisziplinäre Infrastruktur für komplexe neuroonkologische Eingriffe im Markt für die Blut-Hirn-Schranke wider. Chirurgische Zentren werden voraussichtlich mit einer CAGR von 27,65 % wachsen, da fokussierter Ultraschall in ambulante Bereiche verlagert wird, was den Overhead senkt und den Patientendurchsatz verbessert. Eine ASCO-Umfrage aus dem Jahr 2025 ergab, dass 42 % der US-amerikanischen neuroonkologischen Zentren planten, Ultraschall bis 2027 in ambulanten Umgebungen einzusetzen. Forschungsinstitute setzen weiterhin frühe Studienphasen an, unterstützt durch 68 NIH-geförderte Programme zur Blut-Hirn-Schranke im Jahr 2025.

Spezialisierte Neurologiekliniken übernehmen serum- und liquorbasierte Assays zur Integrität der Blut-Hirn-Schranke und erweitern das Endnutzer-Ökosystem. Da die Verfahrenszeiten sinken und die Erstattungsklarheit zunimmt, wird das ambulante Wachstum inkrementelle Volumina unterstützen und die Marktgröße der Blut-Hirn-Schranke über verschiedene Versorgungsumgebungen hinweg stärken.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 42,54 % den Marktanteil der Blut-Hirn-Schranke, unterstützt durch 58 installierte Systeme für fokussierten Ultraschall in den Vereinigten Staaten und eine anhaltende NIH-Finanzierung von über 320 Millionen USD. Kanada skaliert nationale Registerstudien, während Mexiko kostengünstigere klinische Studien anzieht. Die Vereinigten Staaten beherbergen entscheidende Programme wie Roches Trontinemab und Denalis Enzymtransportfahrzeug-Kandidaten und gewährleisten so eine tiefe Pipeline.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 26,43 % wachsen, da Chinas NMPA im Jahr 2025 12 Blut-Hirn-Schranken-überquerende INDs genehmigte und Japan die Anreize für Orphan-Arzneimittel stärkte[3]Quelle: Nationale Medizinprodukteverwaltung, „Jahresbericht 2025”, nmpa.gov.cn. Südkoreas Samsung Biologics verpflichtete sich zu 680 Millionen USD, um die Kapazität für bispezifische Antikörper auszubauen und die regionale CGMP-Tiefe zu stärken. Indien und Australien verfolgen akademisch-industrielle Konsortien, um Nanoträger-Programme zu erproben und den Grundstein für die regionale Kommerzialisierung zu legen.

Europa hält durch das PRIME-Programm der EMA und nationale Erstattungsrichtlinien eine stetige Akzeptanz aufrecht. Deutschlands Charité installierte acht Systeme für fokussierten Ultraschall, und das britische NICE veröffentlichte unterstützende Leitlinien für rezidivierende Hirntumore. Frankreich, Italien und Spanien bauen die Ultraschallkapazität durch EU-Forschungsförderung aus. Südamerika und der Nahe Osten bleiben noch in einem frühen Stadium, sind jedoch aktiv; die Universität São Paulo in Brasilien kooperierte mit Insightec für drei Onkologie-Installationen, und die Vereinigten Arabischen Emirate positionieren sich als regionaler Studien-Hub.

Wettbewerbslandschaft

Der Markt für die Blut-Hirn-Schranke bleibt fragmentiert, wobei kein Unternehmen einen Anteil von mehr als 8 % überschreitet, aber die Konsolidierung beschleunigt sich, da Pharmaunternehmen mit großer Marktkapitalisierung Shuttle-Plattformen lizenzieren, um bestehende ZNS-Portfolios zu ergänzen. Roche, Pfizer, Johnson & Johnson und Bristol-Myers Squibb kündigten im Jahr 2025 gemeinsam mehr als 4 Milliarden USD an Deals im Zusammenhang mit der Blut-Hirn-Schranke an. Denalis Enzymtransportfahrzeug generierte einen Auslizenzierungsvertrag in Höhe von 1,15 Milliarden USD mit Takeda. Die Gerätehersteller Insightec und Carthera sind auf ein Leasing pro Eingriff umgestiegen, was die Kapitalanforderungen für die Akzeptanz in Krankenhäusern senkt.

Die Patentgeschwindigkeit ist hoch: Das USPTO erteilte im Jahr 2025 142 Patente im Zusammenhang mit der Blut-Hirn-Schranke, die bispezifische Konstrukte, Ultraschallwandler und Nanopartikel-Oberflächenchemien abdecken. Akademische Ausgründungen wie Codiak BioSciences erproben exosomenverkapselte Antikörper für frontotemporale Demenz. Da direkte Vergleichsstudien die Gehirnaufnahme, Sicherheit und patientenberichtete Ergebnisse benchmarken, wird die Differenzierung von integrierten Verabreichungsplattformen abhängen und nicht von der Positionierung einzelner Wirkstoffe, was die zukünftigen Entwicklungen im Markt für die Blut-Hirn-Schranke prägen wird.

Marktführer der Blut-Hirn-Schranken-Branche

F. Hoffmann-La Roche AG

Bristol-Myers Squibb

Sanofi

Pfizer Inc.

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: InnoSer, eine der führenden präklinischen Auftragsforschungsorganisationen (CRO), und Carthera, ein klinisch-stadiales MedTech-Unternehmen, kündigten eine strategische Zusammenarbeit an. Die Partnerschaft wird den Zugang zur präklinischen SonoCloud-Plattform von Carthera ermöglichen, einem innovativen ultraschallbasierten Medizinprodukt, das zur Unterstützung der Behandlung eines breiten Spektrums von Hirnerkrankungen entwickelt wurde und Forschern hilft, neue Strategien für ZNS-gerichtete Therapeutika zu erkunden.

- November 2025: Manifold Bio, ein Plattform-Therapeutikunternehmen, das KI-gesteuerte Wirkstoffforschung in Verbindung mit direkter In-vivo-Messung vorantreibt, kündigte eine strategische Forschungskooperation und Lizenzvereinbarung mit Roche (SIX: RO, ROG; OTCQX: RHHBY) an. Die Partnerschaft wird Manifolds proprietäres Gewebe-Targeting-Shuttle-Portfolio und die KI-gesteuerte In-vivo-Entdeckungsmaschine mDesign einsetzen, um mehrere Blut-Hirn-Schranken-Shuttles der nächsten Generation für die Behandlung neurologischer und neurodegenerativer Erkrankungen zu entwickeln.

- August 2025: Lantern Pharma Inc., ein wegweisendes Unternehmen für künstliche Intelligenz, das die Entdeckung und Entwicklung von Onkologie-Wirkstoffen transformiert, kündigte die öffentliche Veröffentlichung seines KI-Moduls zur Vorhersage der Permeabilität der Blut-Hirn-Schranke für kleine Moleküle mit beispielloser Genauigkeit und Skalierbarkeit an – predictBBB.ai.

Umfang des globalen Berichts zum Markt für die Blut-Hirn-Schranke

Gemäß dem Umfang des Berichts ist die Blut-Hirn-Schranke eine selektive, schützende Barriere, die von Endothelzellen in den Blutgefäßen des Gehirns gebildet wird. Sie schränkt den Durchtritt der meisten Substanzen aus dem Blutkreislauf in das Hirngewebe ein. Diese Barriere trägt dazu bei, das stabile Milieu des Gehirns aufrechtzuerhalten und es vor Toxinen und Krankheitserregern zu schützen.

Der Markt für die Blut-Hirn-Schranke ist segmentiert nach Anwendung (Alzheimer-Krankheit, Parkinson-Krankheit, Epilepsie, Multiple Sklerose, Hunter-Syndrom, Hirnkrebs und weitere Anwendungen), Technologie (bispezifischer Antikörper-RMT-Ansatz, Trojanisches-Pferd-Ansatz, Erhöhung der Permeabilität, passive Diffusion und weitere Technologien), Endnutzer (Krankenhäuser, chirurgische Zentren, Forschungsinstitute und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Alzheimer-Krankheit |

| Parkinson-Krankheit |

| Epilepsie |

| Multiple Sklerose |

| Hunter-Syndrom |

| Hirnkrebs |

| Weitere Anwendungen |

| Bispezifischer Antikörper-RMT-Ansatz |

| Trojanisches-Pferd-Ansatz |

| Erhöhung der Permeabilität |

| Passive Diffusion |

| Weitere Technologien |

| Krankenhäuser |

| Chirurgische Zentren |

| Forschungsinstitute |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Alzheimer-Krankheit | |

| Parkinson-Krankheit | ||

| Epilepsie | ||

| Multiple Sklerose | ||

| Hunter-Syndrom | ||

| Hirnkrebs | ||

| Weitere Anwendungen | ||

| Nach Technologie | Bispezifischer Antikörper-RMT-Ansatz | |

| Trojanisches-Pferd-Ansatz | ||

| Erhöhung der Permeabilität | ||

| Passive Diffusion | ||

| Weitere Technologien | ||

| Nach Endnutzer | Krankenhäuser | |

| Chirurgische Zentren | ||

| Forschungsinstitute | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Blut-Hirn-Schranke?

Der Markt für die Blut-Hirn-Schranke hat im Jahr 2026 einen Wert von 6,12 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 18,85 Milliarden USD erreichen.

Welches therapeutische Gebiet führt die Nachfrage nach Blut-Hirn-Schranken-überquerenden Technologien an?

Die Parkinson-Krankheit hält mit 28,54 % den größten Anwendungsanteil, obwohl Hirnkrebs das schnellste prognostizierte Wachstum aufweist.

Welche Technologie wächst am schnellsten für die Verabreichung über die Blut-Hirn-Schranke?

Bispezifische Antikörper-rezeptorvermittelte Transzytose-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 26,99 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 26,43 % wachsen, angetrieben durch China und Japan.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein Unternehmen kontrolliert mehr als 8 % des Marktanteils, und die fünf größten Unternehmen halten zusammen etwa 35 %, was auf eine moderate Fragmentierung hindeutet.

Welches Endnutzersegment gewinnt an Dynamik?

Chirurgische Zentren schreiten mit einer CAGR von 27,65 % voran, da fokussierter Ultraschall in ambulante Umgebungen verlagert wird.

Seite zuletzt aktualisiert am: