Marktgröße und Marktanteil des thailändischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

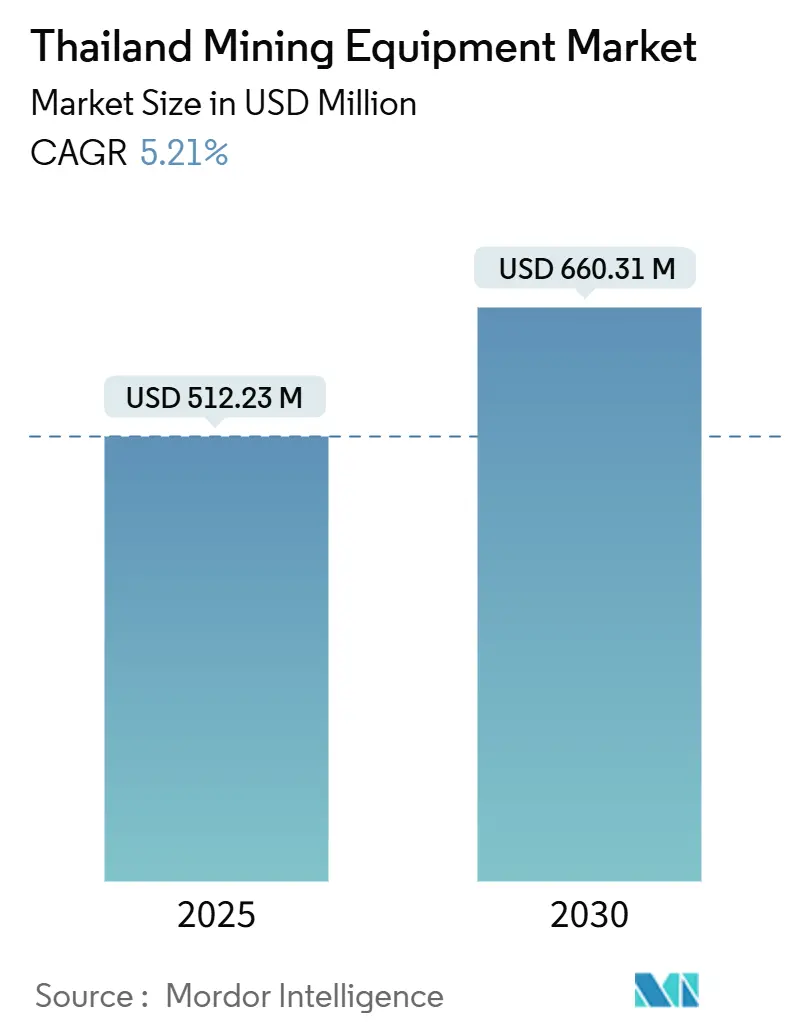

| Marktgröße (2025) | 512.23 Millionen US-Dollar |

| Marktgröße (2030) | 660.31 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.21% CAGR |

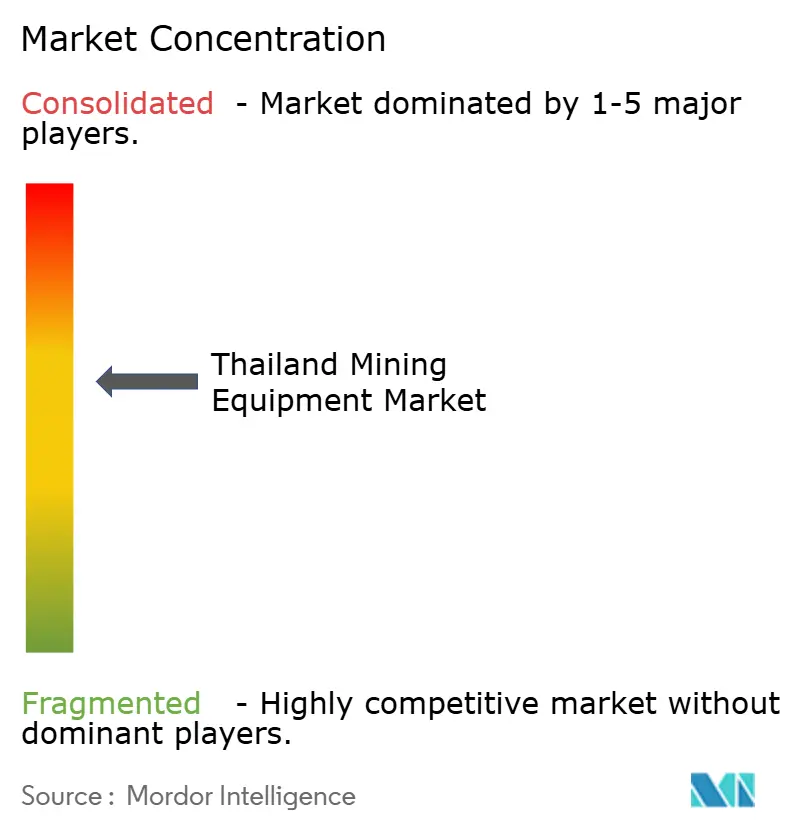

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des thailändischen Bergbauausrüstungsmarkts wird im Jahr 2025 auf 512,23 Millionen USD geschätzt und soll bis 2030 einen Wert von 660,31 Millionen USD erreichen, was einer CAGR von 5,21 % während des Prognosezeitraums entspricht. Thailand, das als Fertigungszentrum Südostasiens anerkannt ist, verzeichnet einen Anstieg der Nachfrage nach Metallerz-Förderung und fortschrittlichen Mineralverarbeitungsmaschinen. Dieser Aufschwung wird durch das ehrgeizige Elektrofahrzeug-Produktionsziel „30@30” der Regierung und jüngste Batterieinvestitionen angetrieben. Der Östliche Wirtschaftskorridor (EEC) in Thailand rationalisiert den Betrieb für globale Lieferanten und bietet Zollbefreiungen, effiziente Zollverfahren und modernste Häfen für schnelle und wirtschaftliche Ausrüstungslieferungen. Automatisierter Haulage-Betrieb und batterie-elektrische Antriebsstränge wachsen aufgrund von Arbeitskräftemangel, Sicherheitsvorschriften und einem achtjährigen Steueranreiz. Kali-Entwicklungen in Udon Thani und Chaiyaphum steigern die Nachfrage nach Untertageausrüstung und gleichen gleichzeitig Herausforderungen durch Goldbergbauvorschriften und rückläufige Wirtschaftlichkeit von Thermalkohle aus. Caterpillar, Komatsu und Volvo Construction Equipment dominieren mit Händlernetzwerken, aber technologiegetriebene Lieferanten können von autonomen und elektrischen Nachrüstungen profitieren.

Wichtigste Erkenntnisse des Berichts

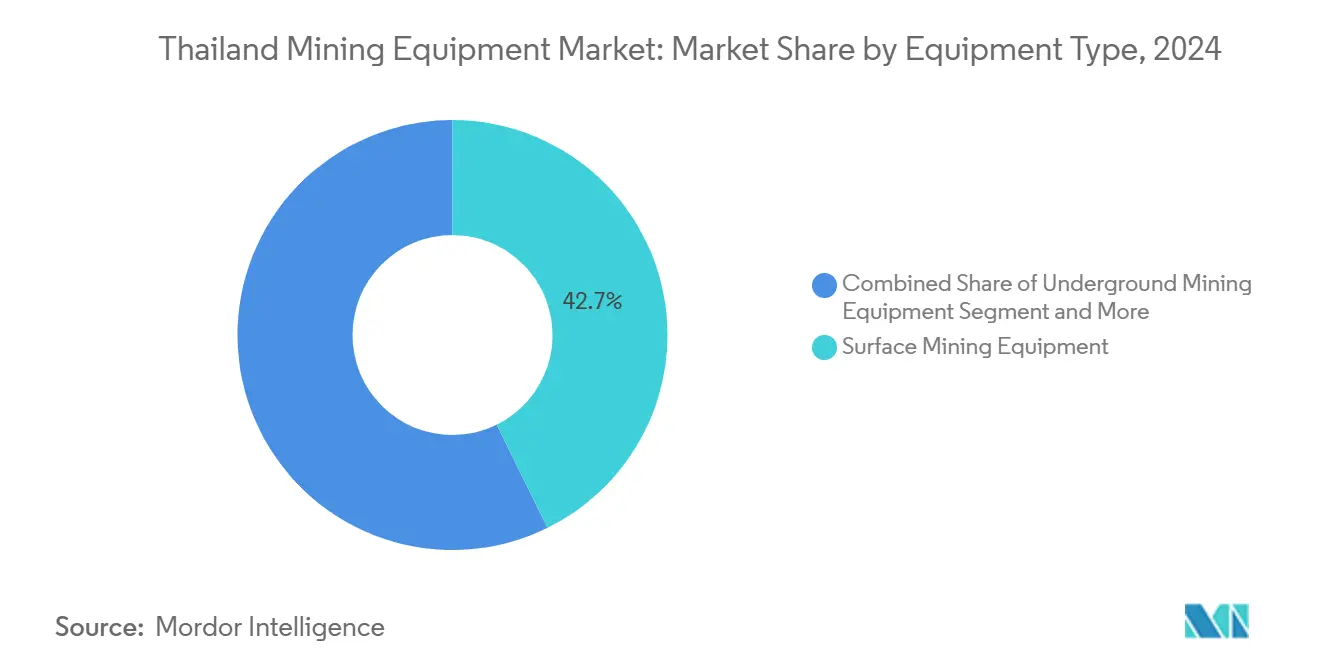

- Nach Ausrüstungstyp führte Tagebauausrüstung mit einem Umsatzanteil von 42,71 % am thailändischen Bergbauausrüstungsmarkt im Jahr 2024; Lader werden voraussichtlich bis 2030 mit einer CAGR von 7,41 % wachsen.

- Nach Automatisierungsgrad hielten manuelle Maschinen im Jahr 2024 einen Anteil von 66,52 % am thailändischen Bergbauausrüstungsmarkt, während vollautonome Einheiten voraussichtlich mit einer CAGR von 8,52 % bis 2030 wachsen werden.

- Nach Antriebsart dominierten Verbrennungsmotormodelle mit einem Anteil von 79,29 % am thailändischen Bergbauausrüstungsmarkt im Jahr 2024; elektrische Varianten steigen mit einer CAGR von 8,21 % bis 2030.

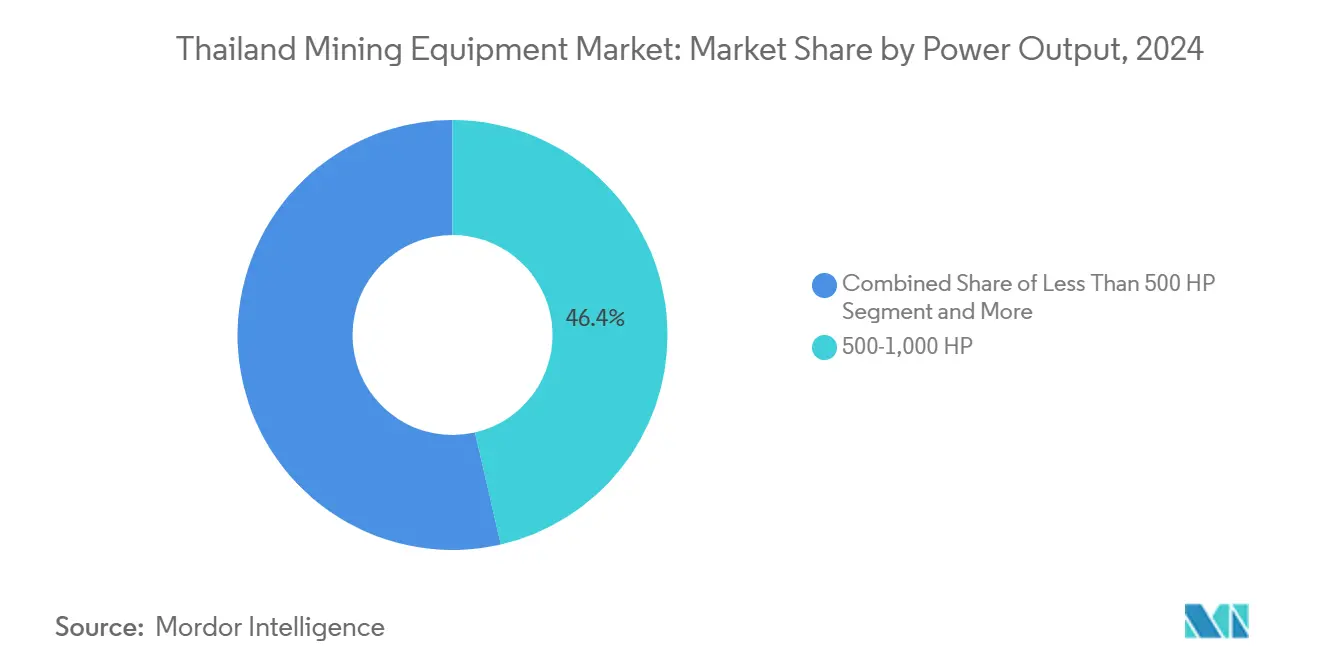

- Nach Leistungsabgabe dominierte die Klasse 500–1.000 PS mit 46,39 % der Marktgröße des thailändischen Bergbauausrüstungsmarkts im Jahr 2024, während Einheiten unter 500 PS mit einer CAGR von 7,23 % bis 2030 steigen werden.

- Nach Anwendung entfiel auf den Metallbergbau ein Anteil von 49,82 % an der Marktgröße des thailändischen Bergbauausrüstungsmarkts im Jahr 2024, und der Mineralbergbau wächst mit einer CAGR von 8,72 % bis 2030.

Trends und Erkenntnisse des thailändischen Bergbauausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeuge und Elektronik treiben die Nachfrage nach Metallerzen an | +1.8% | Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Inländischer Bau fördert die Erweiterung von Steinbrüchen | +1.2% | Bangkok-Region und Provinzen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für elektrische Bergbauausrüstung | +0.9% | Industriezonen landesweit | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Handel fördert Importe von Investitionsgütern | +0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Halbautonomer Haulage-Betrieb für Sicherheit und Effizienz | +0.4% | Großflächige Tagebaue | Langfristig (≥ 4 Jahre) |

| Anstieg der Kali-Investitionen in Nordostthailand | +0.3% | Udon Thani und Chaiyaphum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Metallerzen aus der Elektronik- und Elektrofahrzeug-Lieferkette

Thailands Elektrofahrzeug-Initiative „30@30” katalysiert einen raschen industriellen Wandel, zieht Investitionen an und verzehnfacht die Batteriekapazität. Dieser Aufschwung treibt die Nachfrage nach kritischen Mineralien wie Lithium, Nickel und Mangan an und veranlasst Bergbauunternehmen, die Erzhandhabung zu modernisieren und fortschrittliche Verarbeitungstechnologien einzusetzen. Spezialisierte Ausrüstung für lepidolithreiche Erze ermöglicht eine skalierbare Lithiumproduktion, während sensorbasierte Klassifizierung mittelgroßen Bergbauunternehmen hilft, die Reinheitsstandards der Automobilhersteller zu erfüllen. Diese Veränderungen positionieren Thailand als aufstrebenden Knotenpunkt in der globalen Elektrofahrzeug-Lieferkette und verbinden Ressourcenentwicklung mit Hightech-Fertigung.

Erweiterung von Kalkstein- und Steinbruchbetrieben für den inländischen Bau

Thailands Investitionen in Logistikpläne treiben eine starke Nachfrage nach Kalkstein und Zuschlagstoffen an und steigern die Rentabilität für Lieferanten wie Siam City Cement. Um enge Projektzeitpläne einzuhalten, investieren Steinbruchbetreiber in hochkapazitive, automatisierte Ausrüstung, während Initiativen für kohlenstoffarmen Zement die Einführung energieeffizienter Mahltechnologien beschleunigen. Ausrüstungslieferanten, die integriertes Flottenmanagement und Kostenoptimierung pro Tonne anbieten, gewinnen einen Wettbewerbsvorteil bei langfristigen Verträgen und stimmen mit Nachhaltigkeits- und Produktivitätszielen überein.

Staatliche Anreize für batterie-elektrische Bergbauausrüstung

Thailands Investitionsförderungsbehörde bietet großzügige Anreize, die die Anschaffungskosten erheblich senken, darunter verlängerte Körperschaftsteuerbefreiungen und Zollbefreiungen auf importierte elektrische Maschinen. Diese Maßnahmen verbessern die Projektrentabilität für Hersteller und beschleunigen die Einführung fortschrittlicher Technologien, wodurch Thailand als wettbewerbsfähiger Knotenpunkt für Elektrifizierung und industrielle Modernisierung positioniert wird [1]„Investitionsförderungsmaßnahmen,”, BOI Thailand, boi.go.th. Eine landesweite Tarifdeckelung von 3,99 Baht/kWh für Mai–August 2025 hält die Betriebskosten für batterie-elektrische Kipplaster kalkulierbar. Frühe Pilotprojekte in Kalksteinbrüchen zeigen, dass elektrische Radlader die Belüftungskosten in beengten Tagebauen senken und die Feinstaubemissionsvorschriften Bangkoks erfüllen. Dennoch erhöhen schwache Stromnetze in abgelegenen Gebieten die Kosten für Transformatoren und Leitungserweiterungen, sodass hybride Generatoren-plus-Batterie-Systeme während der Übergangszeit verbreitet bleiben.

ASEAN-Handelsintegration: Senkung der Einfuhrzölle auf Investitionsgüter

Im Rahmen der AFTA- und ASEAN-China-Freihandelsabkommensregeln tritt der Großteil der Bergbaumaschinen mit einem Zoll von 0–10 % in Thailand ein, und Zertifikate der Investitionsförderungsbehörde können den Zoll für Prioritätsprojekte vollständig aufheben [2]„Präferenzzölle für Maschinen,”, Zollbehörde, customs.go.th. Steigende Maschineneinfuhren aus China – angeführt von Brechern und Hydraulikbaggern – beschleunigen den Ausrüstungseinsatz in Thailands Bau- und Bergbausektoren. Harmonisierte ASEAN-Standards vereinfachen die Inbetriebnahme, aber komplexe Ursprungsregeldokumentation birgt Compliance-Risiken. Händler, die gebündelte Zollabfertigung und Nachimport-Prüfungen anbieten, gewinnen insbesondere bei kleinen Betreibern an Beliebtheit, indem sie das regulatorische Risiko reduzieren und reibungslose Importvorgänge sicherstellen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Goldbergbauverbot begrenzt die Ausrüstungsnachfrage | -0.8% | Nördliche und zentrale Provinzen | Langfristig (≥ 4 Jahre) |

| Volatilität der Thermalkohle-Lizenzgebühren verzögert Projekte | -0.6% | Mae Moh und nördliche Tagebaue | Mittelfristig (2–4 Jahre) |

| Hohe Netzstromtarife verlangsamen die Elektrifizierung in abgelegenen Gebieten | -0.4% | Abgelegene Standorte landesweit | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft gegen Seltene-Erden-Exploration | -0.3% | Nordöstliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Goldbergbauverbot begrenzt die Ausrüstungsnachfrage

Die anhaltende Aussetzung der Chatree-Goldmine hat die Nachfrage nach Goldbergbauausrüstung in Thailand erheblich eingeschränkt, wobei Untertage-Lader und Cyanidkreisläufe jahrelang stillgelegt waren. Obwohl der Betrieb im Jahr 2022 wieder aufgenommen wurde, haben strengere Gesundheits- und Gemeinschaftsanforderungen die Projektkosten erhöht und neue Vorhaben abgeschreckt. Infolgedessen verlagern Ausrüstungshändler ihren Fokus auf die Kalkstein- und Kalisektoren, überholen stillgelegte Anlagen für den Export und verteilen Bestände auf aktivere Märkte um.

Widerstand der Gemeinschaft gegen neue Seltene-Erden-Explorationsblöcke

Umweltgruppen verweisen auf Risiken für den Grundwasserspiegel und die Toxizität von Abraumhalden und beziehen sich dabei auf vergangene Kali-Proteste, die Projekte über ein Jahrzehnt lang blockiert haben. Thailands überarbeitetes Mineralgesetz ermächtigt lokale Ausschüsse, den Betrieb auszusetzen, was politische Risiken einbringt. Unternehmen müssen für Stakeholder-Engagement-Teams und Drittprüfungen budgetieren, was die Amortisationszeiträume verlängert und Maschinenbestellungen verzögert. Lieferanten erweitern Aftermarket-Dienstleistungen, um bestehende Flotten produktiv zu halten, während Greenfield-Projekte die Hürden der sozialen Lizenz überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaudominanz treibt die Steinbrucherweiterung an

Tagebauausrüstung erfasste 42,71 % des thailändischen Bergbauausrüstungsmarkts im Jahr 2024, da Kalksteinbrüche Bangkoks Infrastrukturprojekte versorgen. Die Marktgröße des thailändischen Bergbauausrüstungsmarkts für Tagebaumaschinen wird stetig wachsen, da Auftragnehmer alternde Flotten durch Bohrgeräte, Radlader und mobile Brecher mit höherem Durchsatz ersetzen. Lader, insbesondere 20-Tonnen-Klassen mit automatischer Schmierung und Nutzlastüberwachung, werden bis 2030 eine CAGR von 7,41 % verzeichnen, die schnellste unter allen Kategorien. Lieferanten, die Predictive-Maintenance-Plattformen bündeln, helfen Betreibern, Ausfallzeiten zu reduzieren, ein wesentliches Differenzierungsmerkmal bei wettbewerbsfähigen Ausschreibungen. Untertageausrüstung spielt eine Nischenrolle in Kali- und Kammer-Pfeiler-Salzminen, profitiert jedoch von chinesischen Investitionen, die Finanzierung mit Ausrüstung bündeln. Mineralverarbeitungsmaschinen verzeichnen schrittweise Zuwächse durch Batteriemetallraffinerien, die Lepidolith und verbrauchte Katalysatoren in kathodenreinen Rohstoff umwandeln, was Bestellungen für Hochintensitäts-Mahlanlagen und Flotationszellen antreibt.

Der thailändische Bergbauausrüstungsmarkt bevorzugt weiterhin integrierte Systeme. Auftragnehmer beschaffen zunehmend komplette Lade- und Transportpakete mit Telematik statt einzelner Maschinen, um Projektabschlussbonus gebunden an Tonnagequoten zu erfüllen. Mobile Brech- und Siebanlagen, die Spezifikationen für kohlenstoffarmen Zement erfüllen, gewinnen an Bedeutung und profitieren vom Trend zu gemischtem und klinkerarmen Zement. Lokale Händlerbestände priorisieren nun schnell lieferbare Brecherverschleißteile, um eine ununterbrochene Betonmischung während enger Straßen-Schienen-Projektfenster zu unterstützen, was die Dominanz der Tagebauausrüstung festigt.

Nach Automatisierungsgrad: Manuelle Betriebe stehen vor technologischen Umbrüchen

Manuelle Ausrüstung macht im Jahr 2024 noch immer einen Anteil von 66,52 % am thailändischen Bergbauausrüstungsmarkt aus, was Thailands fragmentierte Kleinbergbaustruktur widerspiegelt. Dennoch wird die Marktgröße des thailändischen Bergbauausrüstungsmarkts für vollautonome Systeme am schnellsten mit einer CAGR von 8,52 % wachsen, da größere Steinbrüche Einsparungen bei Arbeitskosten und Sicherheitskennzahlen anstreben. Frühe Anwender setzen Kollisionsvermeidungssensoren und automatisches Einweisen ein, um die Schichtproduktivität zu steigern. Halbautonome Nachrüstsätze ermöglichen es Betreibern, Technologie ohne massives Kapitalrisiko zu erproben; diese Kits integrieren sich in bestehende Hydrauliksteuerungen und bewahren versunkene Kosten.

Die Nachfrage nach qualifizierten Automatisierungstechnikern stimuliert Ausbildungsprogramme in Chonburi und Rayong, die mit dem Robotik-Fahrplan des EEC übereinstimmen. Caterpillars Plan, Teile für MineStar in Rayong zu lokalisieren, verkürzt Lieferzeiten und fördert die Einführung. Der thailändische Bergbauausrüstungsmarkt profitiert auch von lokalen Fertigungsbetrieben, die automatisierungsfertige Halterungen und Kabelbäume produzieren und so die Umrüstungskosten senken. Dennoch setzen importierte Prozessoren und Lidar-Einheiten Projekte einer Wechselkursvolatilität aus, einem Hemmnis, das Anbieter mit Mehrwährungs-Leasing adressieren.

Nach Antriebsart: Elektrische Transition beschleunigt sich trotz Verbrennungsmotordominanz

Verbrennungsmotormodelle halten im Jahr 2024 einen Anteil von 79,29 % am thailändischen Bergbauausrüstungsmarkt, aber elektrische Einheiten werden bis 2030 mit einer CAGR von 8,21 % wachsen, unterstützt durch 8-jährige Steuerbefreiungen und Tarifdeckelungen. Der thailändische Bergbauausrüstungsmarkt fördert batterie-elektrische Lader in staubempfindlichen Kalksteinbrüchen, wo Nullemissionen am Auspuff die Einhaltung der Luftqualitätsvorschriften verbessern. OEMs arbeiten mit thailändischen Batterieherstellern zusammen, um die Packungsmontage zu lokalisieren und Frachtkosten zu senken. Hybrid-Diesel-Elektro-Lkw füllen Lücken, wo die Ladeinfrastruktur hinterherhinkt; ihre Rekuperationsbremsung reduziert den Kraftstoffverbrauch und liefert schnelle Einsparungen.

Netzengpässe verlangsamen die Einführung in abgelegenen Kali-Becken, wo Anschlussgebühren 10–15 % der Projekt-CAPEX entsprechen. Um diese Lücke zu überbrücken, fördern Lieferanten containerisierte Solar-Batterie-Mikronetze, die Ladegeräte und Büros mit Energie versorgen. Die thailändische Bergbauausrüstungsbranche gewinnt einen Wettbewerbsvorteil, da lokale EPC-Firmen den Mikronetz-Bau mit der Ausrüstungslieferung bündeln und so eine einheitliche Vertragsverantwortung und beschleunigte Inbetriebnahme bieten.

Nach Leistungsabgabe: Mittelklasseausrüstung führt die Marktnachfrage an

Der Bereich 500–1.000 PS kontrolliert 46,39 % der Marktgröße des thailändischen Bergbauausrüstungsmarkts im Jahr 2024, da er typischen Spreng- und Transportzyklen in Kalksteinbrüchen entspricht. Fortschritte in der hydraulischen Effizienz ermöglichen es mittelgroßen Baggern, die Produktivität größerer Modelle zu erreichen. Einheiten unter 500 PS werden mit einer CAGR von 7,23 % steigen, da kleinere Konzessionen von gebrauchten Importen auf neue telematikausgestattete Maschinen umsteigen, die für BOI-Anreize in Frage kommen. Anlagen über 1.000 PS bleiben für Hochwand-Kali und massiven Abraum unerlässlich, verzeichnen jedoch aufgrund ihres hohen Preises eine langsamere Einführung.

Komatsus erschwingliche 20-Tonnen-Baggerserie, die 2025 eingeführt wurde, erfüllt die Kriterien für Grünsteuerbonus und bietet einen um 10 % geringeren Kraftstoffverbrauch, was eine schnelle Kundenkonversion antreibt. Lokale Montagebetriebe montieren optionale Schnellkupplungen und Kippschaufeln, um die Vielseitigkeit zu erhöhen und Sub-500-PS-Ausrüstung für mehrere Einsatztypen attraktiv zu machen. Finanzierungsabteilungen bieten 5-Jahres-Ballonstrukturen an, die auf Steinbruch-Umsatzzyklen abgestimmt sind, was die Einführung weiter vorantreibt.

Nach Anwendung: Metallbergbau führt inmitten der Mineraldiversifizierung

Der Metallbergbau beansprucht einen Anteil von 49,82 % am thailändischen Bergbauausrüstungsmarkt im Jahr 2024, da Thailands Elektrofahrzeug-Lieferkette skaliert. Die Marktgröße in diesem Segment steigt stetig aufgrund der Nickel-, Mangan- und Lithiumförderung, die mit Sunwoda- und BMW-Verträgen verbunden ist. Der Mineralbergbau verzeichnet die schnellste CAGR von 8,72 % bis 2030, angetrieben durch Kali- und Lepidolith-Projekte, die spezialisierte Kammer-Pfeiler-Maschinen und salzbeständige Verarbeitungsanlagen erfordern. Der Kohleanteil schrumpft, da EGAT die Stilllegung von Mae Moh plant und Banpu CAPEX auf Gas verlagert.

Batterierecycling-Vorhaben wie die Anlage für verbrauchte Katalysatoren von PLUS Exploration demonstrieren neue, geringvolumige, hochwertige Nischen für Brecher, Laugungsreaktoren und hydrometallurgische Zellen. Der Marktanteil des thailändischen Bergbauausrüstungsmarkts im Recycling bleibt gering, ist jedoch strategisch wichtig und positioniert Lieferanten für eine Kreislaufwirtschaft der Zukunft. Strengere Umweltprüfungsvorschriften drängen Betreiber zu geschlossenen Staubkontrollsystemen und Trockentailings, was die Nachfrage nach Filterpressen und Pasteneindickungs-Ausrüstung erhöht.

Geografische Analyse

Der Östliche Wirtschaftskorridor treibt Thailands bedeutendsten Anteil der Bergbauausrüstungsnachfrage an. Chonburi und Rayong beherbergen Sunwodas Batteriewerk im Wert von 1 Milliarde USD und BMWs Hochvolt-Montagelinie, die jeweils kontinuierlichen Kalkstein, Siliziumdioxid und Spezialmetalle benötigen, die mit Präzisionsausrüstung verarbeitet werden. Der Hafen Laem Chabang rationalisiert Maschineneinfuhren, während eine starke Händlerabdeckung einen zeitnahen Service gewährleistet. Bangkok und angrenzende Provinzen verankern den Kalksteinabbau; Siam City Cement und SCG betreiben Öfen, die eine ununterbrochene Versorgung mit gebrochenem Stein erfordern, was Investitionen in mobile Brecher und 20-Tonnen-Lader ankurbelt.

Nordostthailand stellt die am schnellsten wachsende Region dar, da Kali-Lizenzen in Udon Thani und Chaiyaphum auf den Bau zusteuern. Diese Untertageprojekte erfordern Streckenvortriebsmaschinen, Mehrdecksiebe und korrosionsbeständige Förderbänder. Gemeinschaftliche Zustimmungsverfahren verlängern die Zeitpläne, aber sobald endgültige Genehmigungen erteilt werden, folgen schnell Massenkäufe, um die Kreditgeberbedingungen zu erfüllen. Nördliche Provinzen verzeichnen eine stabile, wenn auch gedämpfte Nachfrage aus Kalksteinbrüchen. Goldausrüstungsbestellungen bleiben angesichts des singulären Chatree-Betriebs und anhaltender regulatorischer Unsicherheit vernachlässigbar.

Wettbewerbslandschaft

Der thailändische Bergbauausrüstungsmarkt weist eine moderate Konzentration auf. Caterpillar nutzt eine Anlage in Rayong und die autonome MineStar-Suite, um Großtagebaue und mittelgroße Steinbrüche zu bedienen. Komatsu passt über Bangkok Komatsu Sales mittelgroße Bagger an lokale Betriebszyklen an, während Volvo Construction Equipment seine Reichweite 2025 mit einem neuen Händlervertrag erweiterte. Der lokale Spezialist P.V. Mining & Exploration kooperiert mit Sandvik für Brecher und Gesteinsbrecher und bündelt Sprengstoffe aus seiner eigenen Anlage, um schlüsselfertige Lösungen anzubieten.

Automatisierung und Elektrifizierung schaffen Raum für neue Marktteilnehmer. Start-ups für Batterietausch-Nachrüstungen zielen auf Lastkähne ab, die Flusssteinbruch-Frontlader versorgen. Chinesische OEMs bündeln zinsgünstige Lieferantenfinanzierung, die an Kali-Investitionen gebunden ist, und fordern Platzhirsche beim Preis heraus. Händler betonen Betriebszeitgarantien, Predictive Analytics und Teile-Konsignation, um Marktanteile zu verteidigen.

Marktführer der thailändischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sunwoda hat mehr als 1 Milliarde USD in ein Lithium-Ionen-Batteriewerk in Chonburi investiert, was die vorgelagerte Nachfrage nach Präzisionserz-Ausrüstung steigert.

- Januar 2025: Volvo Construction Equipment stellte seine Baggerlinie der neuen Generation, den EC210, vor und schloss eine Partnerschaft mit einem neuen Händler in Thailand, was den Wettbewerb im mittleren Marktsegment verschärft.

Berichtsumfang des thailändischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Lader |

| Bergbau-Lkw |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Lader | |

| Bergbau-Lkw | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterie-elektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des thailändischen Bergbauausrüstungsmarkts?

Der Markt wird im Jahr 2025 auf 512,23 Millionen USD geschätzt und soll bis 2030 einen Wert von 660,31 Millionen USD erreichen.

Welcher Ausrüstungstyp hat den größten Marktanteil?

Tagebauausrüstung führt mit einem Anteil von 42,71 % im Jahr 2024, hauptsächlich für Kalkstein- und Zuschlagstoffsteinbrüche.

Wie schnell wachsen elektrische Antriebsstränge in thailändischen Minen?

Elektrisch angetriebene Maschinen werden voraussichtlich bis 2030 mit einer CAGR von 8,21 % wachsen, schneller als jeder andere Antriebsstrang.

Wo wächst die Nachfrage regional am schnellsten?

Der Nordosten, insbesondere Udon Thani und Chaiyaphum, ist das am schnellsten wachsende Gebiet aufgrund großer Kali-Projekte.

Welcher Faktor hemmt das Marktwachstum am stärksten?

Thailands langjährige Beschränkungen für neue Goldbergbauprojekte begrenzen die Ausrüstungskäufe in diesem Teilsektor.

Seite zuletzt aktualisiert am: