Größe und Marktanteil des indonesischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

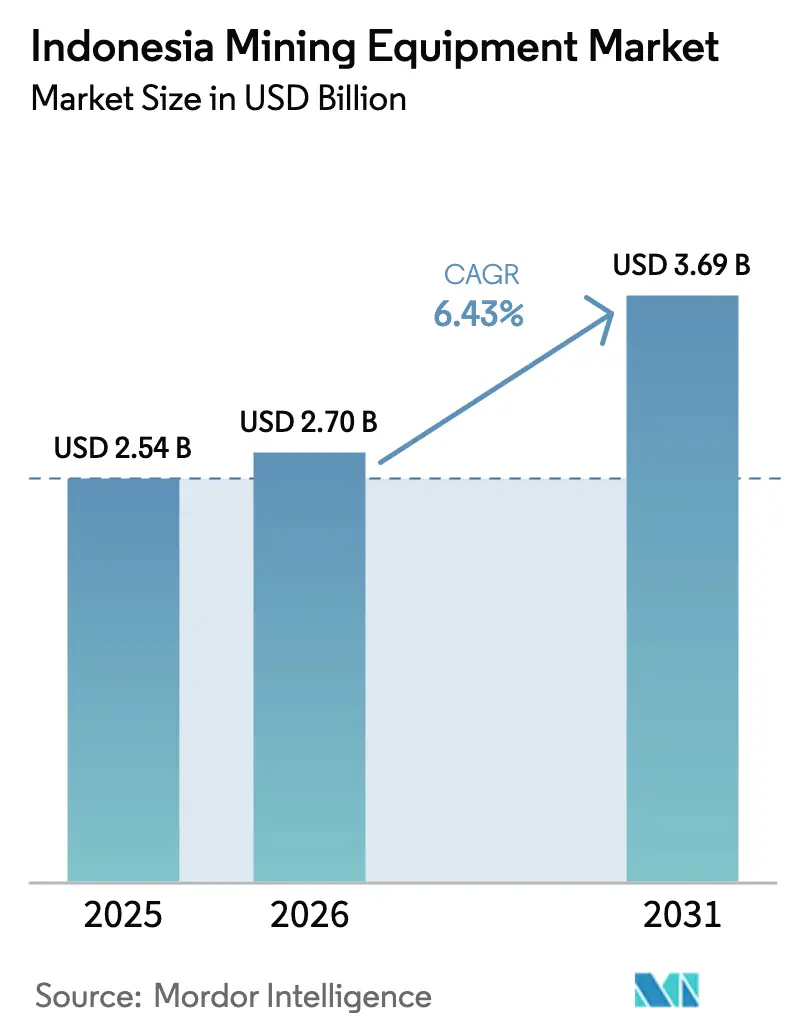

| Marktgröße im Basisjahr (2025) | 2.54 Milliarden US-Dollar |

| Marktgröße (2026) | 2.7 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Größe des indonesischen Bergbauausrüstungsmarkts wurde im Jahr 2025 auf 2,54 Milliarden USD geschätzt und soll von 2,7 Milliarden USD im Jahr 2026 auf 3,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,43 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt Indonesiens Wandel vom Roherzexport hin zur integrierten Mineralverarbeitung und Batteriemetallherstellung wider. Tiefere Erzkörper und Produktivitätsdruck fördern die Einführung von Untertage-, halbautonomen und vollautonomen Systemen, während kompakte batteriebetriebene Elektrofahrzeuge (BEV) kleine Vertragsbergbauunternehmen ansprechen, die Kraftstoffeinsparungen und eine schnellere Inbetriebnahme anstreben. Der indonesische Bergbauausrüstungsmarkt profitiert zudem von staatlichen Anreizen zur inländischen Wertschöpfung, versicherungsbedingten Sicherheitsanforderungen und einem vielschichtigen Bestreben, den Betrieb zu digitalisieren, um höhere Verfügbarkeit und geringere Arbeitsbelastung zu erzielen. Unterdessen dämpfen die Zyklizität der Kohlepreise, strengere Dieselvorschriften und begrenzte Netzstromversorgung im abgelegenen Papua und im östlichen Kalimantan die Beschaffungszyklen, doch diese Gegenwindfaktoren werden durch den langfristigen Elektrifizierungs- und EV-Lieferkettenimpuls überwogen.

Wichtigste Erkenntnisse des Berichts

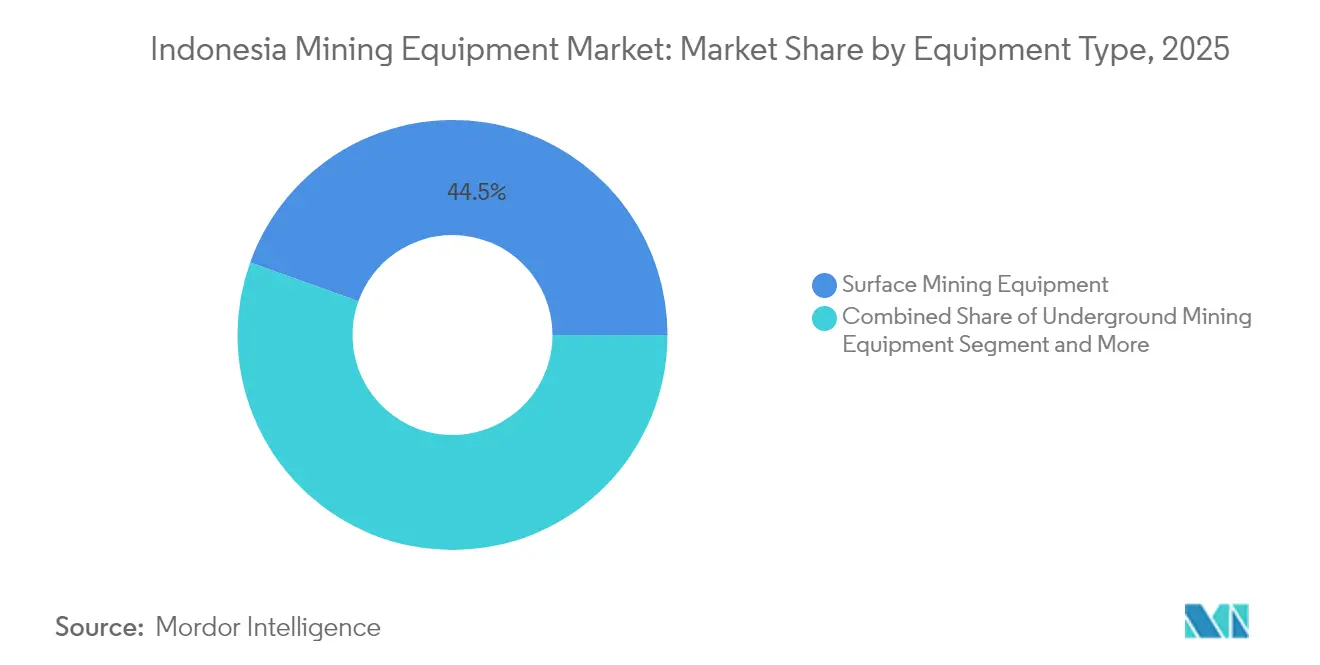

- Nach Ausrüstungstyp führte Tagebauausrüstung mit einem Anteil von 44,52 % am indonesischen Bergbauausrüstungsmarkt im Jahr 2025; der Untertagebau soll bis 2031 mit einer CAGR von 8,17 % wachsen.

- Nach Automatisierungsgrad entfiel auf manuelle Ausrüstung ein Anteil von 64,38 % am indonesischen Bergbauausrüstungsmarkt im Jahr 2025, während vollautonome Systeme mit einer CAGR von 10,02 % das schnellste Wachstum im Prognosezeitraum verzeichnen sollen.

- Nach Antriebsart dominierten Verbrennungsplattformen mit einem Anteil von 78,62 % am indonesischen Bergbauausrüstungsmarkt im Jahr 2025; Elektrofahrzeuge sollen zwischen 2026 und 2031 mit einer CAGR von 12,05 % wachsen.

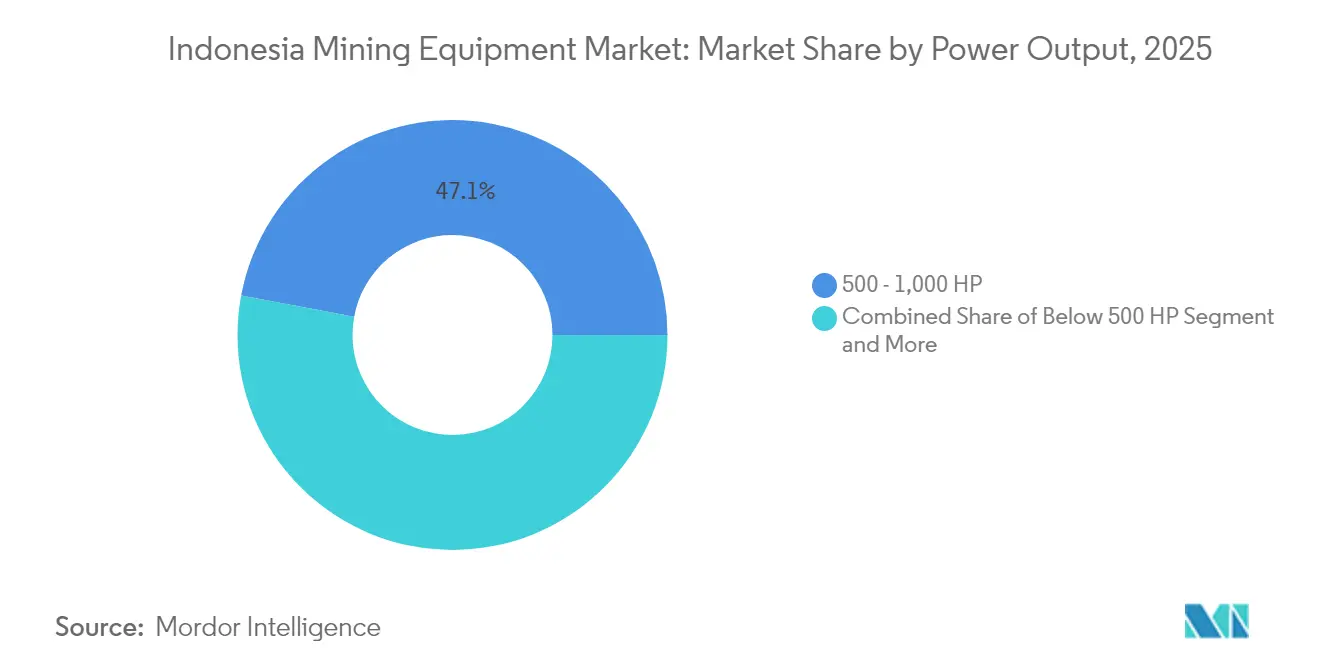

- Nach Leistungsabgabe entfiel auf das Segment 500–1.000 PS ein Anteil von 47,06 % am indonesischen Bergbauausrüstungsmarkt im Jahr 2025, während Ausrüstung unter 500 PS bis 2031 mit einer CAGR von 9,48 % wächst.

- Nach Anwendung hielt der Kohlebergbau im Jahr 2025 einen Anteil von 49,15 % am indonesischen Bergbauausrüstungsmarkt; der Metallbergbau stellt den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 10,55 % im Ausblickszeitraum dar.

- Nach Region erzielte Kalimantan im Jahr 2025 einen Anteil von 41,98 % am indonesischen Bergbauausrüstungsmarkt, während Sulawesi bis 2031 die höchste regionale CAGR von 9,72 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Bergbauausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandat zur nachgelagerten Verarbeitung | +1.8% | Sulawesi, Kalimantan | Mittelfristig (2–4 Jahre) |

| Aufbau von Nickel und Kupfer für die EV-Lieferkette | +1.5% | Sulawesi, Papua | Langfristig (≥ 4 Jahre) |

| Einführung von Digitalisierung und Autonomie | +1.2% | Java, Kalimantan | Mittelfristig (2–4 Jahre) |

| Umstieg kleiner Auftragnehmer auf kompakte BEV | +0.9% | Sumatra, Kalimantan | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zum lokalen Inhalt (TKDN) schaffen Nachrüstungsmöglichkeiten | +0.7% | National mit Fertigungsschwerpunkt in Java | Mittelfristig (2–4 Jahre) |

| Versicherungsbedingte Einführung von Kollisionsvermeidungstechnologien | +0.4% | National, priorisiert bei risikoreichen Untertagebetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Mandat zur nachgelagerten Verarbeitung beschleunigt die Nachfrage nach Mineralverarbeitungsausrüstung

Das Mandat zur nachgelagerten Verarbeitung, das den Export von unverarbeitetem Nickel verbietet und Kupferkonzentratlieferungen ab 2025 einschränkt, wurde bereits für drei HPAL-Schmelzanlagen von Vale Indonesia in Sulawesi freigegeben. Jede Anlage erfordert Hochdrucksäurelaugungsautoklaven, Schwefelsäureanlagen und Mischhydroxidausfällungskreisläufe, die weit über den Rahmen konventioneller Tagebauflotten hinausgehen. OEMs, die mechanische, prozesssteuerungstechnische und lokale Inhaltspakete integrieren, profitieren am meisten, da IUPK-Lizenzinhaber strengen Zeitplänen unterliegen. Die Politik richtet den indonesischen Bergbauausrüstungsmarkt auf anlagenspezifische Investitionsgüter aus und stimuliert gleichzeitig Nachmarktmöglichkeiten bei der Auskleidungserneuerung, Ventilüberholung und Prozessreagenzienhandhabung.

Ausbau von Nickel- und Kupferprojekten für die EV-Lieferkette

Indonesien trägt den größten Teil der weltweiten Nickelproduktion bei, und EV-Batteriehersteller beeilen sich, die Versorgung zu sichern. Die 20-jährige Lizenzverlängerung von Vale Indonesia und Tesla-verknüpfte Partnerschaften unterstreichen jahrzehntelange Horizonte für Mine-to-Cathode-Linien. Auf der Kupferseite erwartet Petromindo, dass die geförderte Produktion 2024 1.019 kt übersteigt, da die 900-kt/a-Anlage von Amman Mineral und Freeports 700-kt/a-Fakfak-Schmelzanlage Fortschritte machen. Diese Komplexe verbrauchen integrierte Ausrüstungsabdrücke – Grube-zu-Hafen-Förderbänder, 200-MW-Kraftwerke und Anodenschmelzöfen – und verlagern die Beschaffung hin zu hochdurchsatzfähigen, digital gesteuerten Anlagen. Die Nachfrage verlagert sich zusätzlich hin zu Präzisionskristallisatoren, die batteriequalitätsfähiges Nickelsulfat liefern können, und eröffnet damit Nischenräume für Chemieprozesspezialisten im indonesischen Bergbauausrüstungsmarkt.

Digitalisierungs- und Autonomieinitiativen zur Steigerung von Produktivität und Sicherheit

Fachkräftemangel und tiefere Gruben treiben Betreiber zur Automatisierung. Epiroc erweiterte 2025 die Jakartaer Einrichtungen, um autonome Tagebaubohrgeräte lokal zu montieren, während Sandvik die Feldserviceingenieure in Indonesien für AutoMine-Einsätze aufstockte [1]"AutoMine-Fahrplan für ASEAN,", SANDVIK Automation Division, sandvik.com. Caterpillars Kollisionsbewusstsein-Nachrüstpakete, die an mehreren Kohlegruben in Kalimantan eingeführt wurden, reduzierten meldepflichtige Vorfälle im Jahr 2024 um 25 %, was Versicherer dazu bewog, Prämien zu senken [2]"Kollisionsbewusstseinssysteme debütieren im asiatisch-pazifischen Raum,", Caterpillar Pressebüro, caterpillar.com. Hexagons HxGN MineProtect-Pakete und Wabtecs FLXdrive batteriebetriebene Lokomotiven verbinden Sicherheit und Energieeinsparungen und entsprechen dem Bestreben der Regulierungsbehörden nach umfassendem Bergbaumonitoring. Da cloudbasierte Plattformen von KHA Echtzeit-Ausrüstungsgesundheits-Dashboards liefern, drehen sich Beschaffungsgespräche zunehmend um lebenslange Datenanalysen statt um anfängliche PS-Zahlen, was die Lieferantenbewertungskriterien im indonesischen Bergbauausrüstungsmarkt neu gestaltet.

Zunahme kleiner Vertragsbergbauunternehmen mit Bedarf an kompakten BEV-Flotten

Der indonesische Bergbauausrüstungsmarkt entwickelt sich rasch, wobei kleinere Vertragsbergbauunternehmen die Nachfrage nach kompakten, batteriebetriebenen Maschinen antreiben. Unternehmen wie PT Riung Mitra Lestari steigen auf elektrische Lader um, um Betriebskosten zu senken und Emissionsvorschriften in abgelegenen Gebieten zu erfüllen. OEMs, die modulare Lade- und Batteriewechselsysteme anbieten, gewinnen früh an Zugkraft, während Finanzierungsmodelle nun die gemeinsame Nutzung von CO₂-Gutschriften einschließen. Dieses agile Käufersegment beschleunigt die Lokalisierung und Innovation bei kleineren Ausrüstungsformaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Kohlepreise | -1.1% | Kalimantan, Sumatra | Kurzfristig (≤ 2 Jahre) |

| Strengere Dieselemissionsvorschriften und CO₂-Steuer | -0.8% | Schwerpunkt Java | Mittelfristig (2–4 Jahre) |

| Netzstromdefizite an abgelegenen Standorten verzögern die Elektrifizierung | -0.6% | Ostindonesien, Papua und abgelegenes Kalimantan | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Technikern für fortschrittliche Systeme | -0.4% | National, akut bei spezialisierten Automatisierungsrollen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Kohlepreise verzögert neue Ausrüstungsinvestitionen

Rückgänge bei den Thermalkohlepreisen haben dazu geführt, dass große Produzenten ihre Kapitalausgaben gekürzt, Flottenerneurungen verzögert und Bestellungen für Hydraulikbagger und 200-Tonnen-Lkw reduziert haben. Während die Nachfrage kurzfristig sinkt, zeigen historische Trends in Indonesien schnelle Erholungszyklen, sobald die Preise wieder steigen. Um die Umsatzvolatilität zu bewältigen, setzen Unternehmen verstärkt auf Nachmarktdienstleistungen, Komponentenlebensdauerprogramme und Vermietung – was die Margen hin zur Wartung statt zu Neuausrüstungsverkäufen verschiebt.

Strengere Dieselemissionsvorschriften und CO₂-Steuerbelastung

Euro-IV-Dieselmotorvorschriften für Geländemaschinen treten bis 2026 in großen Javahäfen in Kraft und zwingen zu kostspieligen Nachrüstungen oder vorzeitigen Stilllegungen. Betreiber stehen vor der Wahl zwischen saubereren Motoren, Hybridkits oder BEV, was die Beschaffung und Budgetplanung erschwert. Für Lieferanten erhöhen Zertifizierung, Typgenehmigung und Nachweise zum lokalen Inhalt den Verwaltungsaufwand, verlängern die Markteinführungszeiten und dämpfen die Gesamt-CAGR des indonesischen Bergbauausrüstungsmarkts leicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebau dominiert trotz Wachstum im Untertagebau

Tagebauausrüstung erzielte im Jahr 2025 einen Anteil von 44,52 % am indonesischen Bergbauausrüstungsmarkt, gestützt durch Kohleoperationen in Kalimantan und Lateritoperationen in Sulawesi, die 120-Tonnen-Bagger, 200-Tonnen-Muldenkipper und mobile Förderbänder bevorzugen. Obwohl Untertagemaschinen nur einen mittleren Zehnprozentanteil ausmachen, erzielen sie die schnellste CAGR von 8,17 %, da Kupfer- und hochgradige Goldadern in Papua tiefer werden. Mineralverarbeitungsanlagen, die mit Nickel-HPAL-Anlagen verbunden sind, entsprechen nun mehr als einem Viertel der neuen Investitionspipelines. Dies bestätigt eine nachgelagerte Verlagerung innerhalb der Größe des indonesischen Bergbauausrüstungsmarkts für Prozesstechnologie. Die Nachfrage nach Brechern, Sieben und autogenen Mühlen steigt an Schmelzstandorten und Aufbereitungszentren am Grubeneingang, die unter inländischen Verarbeitungsquoten erforderlich sind.

Ein unterstützendes regulatorisches Umfeld und integrierte Mine-to-Metal-Strategien sichern gesunde Ausschreibungsvolumina für OEMs, die mobile und stationäre Anlagen umfassen. Globale Marken mit starker lokaler Kundendienst-Infrastruktur konkurrieren neben aufstrebenden chinesischen Anbietern intensiv um Gesamtbetriebskostengarantien. Unterdessen verzeichnen Nischenanbieter von Schlammpumpen, Ventilautomatisierungsgestellen und Hochtemperaturmaterialien zweistelliges Wachstum infolge von Schmelzanlageneinführungen. Diese Vielfalt an Möglichkeiten erhält einen ausgewogenen Umsatzmix im indonesischen Bergbauausrüstungsmarkt.

Nach Automatisierungsgrad: Manuelle Betriebe im Übergang zu autonomen Systemen

Manuelle Flotten halten im Jahr 2025 noch einen Mehrheitsanteil von 64,38 % am indonesischen Bergbauausrüstungsmarkt, was Indonesiens reichlich vorhandene Niedriglohnarbeitskräfte und etablierte Betriebsprotokolle widerspiegelt. Doch Sicherheitsvorschriften und sinkende Konnektivitätskosten treiben jährliche Upgrades auf halbautonome Planiergeräte, bedienerunterstützte Schaufeln und radarbasierte Kollisionsnetze voran. Einst auf Pilbara-ähnliche Megagruben beschränkt, wird vollautonomer Haulage nun in zwei Kohlegruben in Ostkalimantan mit 100-Tonnen-Komatsu-Lkw erprobt. Das Segment soll mit einer CAGR von 10,02 % wachsen, da Versicherer Prämienrabatte an die Technologieeinführung knüpfen und damit zögerliche mittelständische Bergbauunternehmen anspornen.

Lebenszyklusanalysen, vorausschauende Wartung und zentralisierte Leitstellen werden zu entscheidenden Wertversprechen. Anbieter differenzieren sich durch offene Architektursoftware, die gemischte OEM-Flotten überlagern kann, und ermutigen Bergbaubetreiber, schrittweise zu migrieren, ohne gestrandete Vermögenswerte zu hinterlassen. Folglich erlebt der indonesische Bergbauausrüstungsmarkt eine schrittweise, aber sich beschleunigende Verlagerung von PS-zentrierten Gesprächen hin zu datengesteuerten Leistungsverträgen.

Nach Antriebsart: Dominanz von Verbrennungsmotoren durch elektrischen Übergang herausgefordert

Verbrennungsausrüstung behielt im Jahr 2025 einen Anteil von 78,62 % am indonesischen Bergbauausrüstungsmarkt. Hochschwefliger Diesel ist in der Nähe der Versorgungszentren in Balikpapan leicht verfügbar, und jahrzehntelange Wartungsexpertise unterstützt diese Flotten. Verbesserungen der Batteriepackdichte und sinkende Lithiumeisenphosphatkosten verringern jedoch die Lücken bei den Gesamtbetriebskosten. Der BEV-Anteil befindet sich auf einem CAGR-Pfad von 12,05 %, insbesondere im Untertagebau und bei Kurzstrecken-Steinbruchbetrieben, wo Belüftungseinsparungen die Renditen verstärken. Hybride spielen eine Übergangsrolle und geben Bergbauunternehmen Flexibilität, während der Netzausbau hinterherhinkt, insbesondere in Papua.

Die Größe des indonesischen Bergbauausrüstungsmarkts für elektrische Antriebsstränge gewinnt durch günstige Steueranreize auf lokal montierte Packs und nickelreiche inländische Kathodenproduktion, die Batterieimportrechnungen senkt, an Dynamik. Ladestandards, Interoperabilität und sichere Entsorgungsvorschriften befinden sich noch in der Entwicklung, verbessern sich jedoch durch Multi-Stakeholder-Arbeitsgruppen unter der Leitung des Energieministeriums.

Nach Leistungsabgabe: Mittelklasseausrüstung für indonesische Bedingungen optimiert

Ausrüstung im Bereich 500–1.000 PS erzielte im Jahr 2025 einen Anteil von 47,06 % am indonesischen Bergbauausrüstungsmarkt und entspricht damit den Abraumvolumina, Transportstraßensteigungen und Grubenbreiten, die für indonesische Kohle- und Lateritstandorte typisch sind. Einheiten unter 500 PS wuchsen im Prognosezeitraum mit einer CAGR von 9,48 %, angetrieben durch Vertragsbergbauunternehmen, die Satellitentagebaue mit niedrigeren Abraumverhältnissen erschließen und wendige Ausrüstung bevorzugen. Über-1.000-PS-Giganten bleiben eine Nische und werden hauptsächlich bei Kupferabbau im Grasberg-Maßstab oder beim KPC-Abraumabtrag eingesetzt, wo Skaleneffekte die schiere Kapazität rechtfertigen.

OEMs passen sich an, indem sie modulare Rahmendesigns im Bereich 400–900 PS anbieten, die es Kunden ermöglichen, Antriebsstränge aufzurüsten oder BEV-Module hinzuzufügen, ohne das Fahrgestell zu wechseln. Händler wie United Tractors führen abgestufte Ersatzteilkataloge, um modellübergreifende Austauschbarkeit zu unterstützen und Ausfallzeiten sowie Lagerkosten im indonesischen Bergbauausrüstungsmarkt zu reduzieren.

Nach Anwendung: Führungsposition des Kohlebergbaus durch Wachstum im Metallbergbau herausgefordert

Die Kohleförderung macht im Jahr 2025 noch 49,15 % des indonesischen Bergbauausrüstungsmarkts aus, bedingt durch Indonesiens Status als einer der drei größten Exporteure und inländische Marktpflichtmengen. Doch die CAGR von 10,55 % bei Metallbergbauausrüstung, insbesondere für Nickel und Kupfer, verschiebt das strategische Gewicht. Integrierte EV-Batterielieferketten erfordern HPAL-Anlagen, Druckoxidationsautoklaven und Lösungsmittelextraktions-Elektrogewinnungszellen, was den Technologierahmen erweitert.

Da Kupferprojekte in Sumbawa und Fakfak Block-Cave-Lader und großdurchmessrige Schächte erfordern, eröffnen sich neue Beschaffungspools für spezialisierte OEMs, die weniger dem Kohlekreislauf ausgesetzt sind. Mineralgangtrennung, Trockenstapelung von Feingut und Tailings-Paste-Versatztechnologien gewinnen ebenfalls an Bedeutung, da die Umweltprüfung zunimmt. Zusammen diversifizieren diese Trends die Einnahmequellen und stärken die Widerstandsfähigkeit im indonesischen Bergbauausrüstungsmarkt.

Geografische Analyse

Kalimantan erzielte 2025 41,98 % der Ausrüstungsnachfrage, gestützt durch ausgereifte Kohlekonzessionen und aufkommende Laterit-Nickel-Vorhaben in der Nähe von Industriegebieten in Nordkalimantan. Eine robuste Straßen- und Hafeninfrastruktur ermöglicht eine zuverlässige Versorgung mit großen Baggern, Muldenkippern und Bohrverbrauchsmaterialien. Führende Produzenten implementieren Flottenmanagement-Software zur Reduzierung von Leerlaufzeiten und drängen lokale Händler zu höhertechnologischen Wartungspaketen und Fernüberwachungszentren.

Java fungiert trotz minimaler Bergbauaktivität als logistischer und fertigungstechnischer Kern. Die Jakartaer Zentrale von United Tractors koordiniert die Teileverteilung, Leasingfinanzierung und Bedienerausbildung für landesweite Flotten. Mehrere OEMs betreiben Montagelinien in Westjava, um lokale Inhaltsquoten zu erfüllen, und schaffen ein Nebenökosystem für Hydraulikzylinder, Steuerungskabelstränge und Fahrwerksüberholungen, was den indonesischen Bergbauausrüstungsmarkt auf der Insel weiter verankert.

Sulawesi verzeichnet bis 2031 das schnellste Wachstum mit einer CAGR von 9,72 %. Massive HPAL-, MHP- und Mattelinien in Morowali und Pomalaa erfordern Lieferungen von Autoklaven mit einem Gewicht von jeweils über 600 t sowie Schwefelsäuretürmen, Sauerstoffanlagen und ABB-Antriebssystemen. Chinesische Konsortien straffen EPC-Zeitpläne und beschleunigen den Ausrüstungsdurchsatz, noch bevor die Minen den Dauerbetrieb erreichen. Sumatra hält stetige kohlegebundene Aufträge aufrecht und bedient die Nachfrage des staatlichen Versorgungsunternehmens PLN sowie Seeexporte über Lampung. Papua bleibt eine aufstrebende Grenzregion, wo Freeports Block-Cave-Erweiterung und die Wabu-Gold-Reservenabgrenzung frühe Erschließungsverträge auslösen. Die Abgelegenheit der Region und die begrenzte Netzstromversorgung verlagern die Beschaffung hin zu Diesel-Hybrid- und Energiespeicherlösungen, was lokalisierte Besonderheiten im indonesischen Bergbauausrüstungsmarkt unterstreicht.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, wobei wichtige Akteure durch starke Händlernetzwerke, lokale Partnerschaften und Produktstrategien konkurrieren. Caterpillar profitiert von der Logistikstärke von Trakindo und United Tractors, während Komatsu die gebundene Nachfrage von PAMA nutzt. Hitachi stärkt seinen Baggeranteil durch lokale Montageanreize. Chinesische Marken wie Sany und XCMG expandieren durch gebündelte Finanzierung, obwohl der Kundendienst nach dem Verkauf eine Herausforderung bleibt. Unterdessen konzentrieren sich FLSmidth und Metso auf Prozessanlagenausrüstung, während Epiroc und Sandvik bei hochmargigen Automatisierungstechnologien konkurrieren.

Erfolgreiche Strategien betonen die Integration des Technologie-Stacks, die Einhaltung von TKDN und Lebenszyklusleistungsverträge. Hexagon verknüpft Softwareabonnements mit Kollisionsvermeidungshardware und schafft so Renteneinnahmen. Unterdessen arbeiten indonesische Fertigungsunternehmen mit globalen Lizenzgebern zusammen, um Druckbehälter lokal herzustellen, was Kosteneffizienz und regulatorische Quoten unterstützt. Folglich belohnt der indonesische Bergbauausrüstungsmarkt Teilnehmer, die Investitionsgüter, digitale Schichten und Finanzierung in einem einzigen Angebot kombinieren können.

Marktführer der indonesischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Epiroc AB

Sandvik AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vale Indonesia suchte eine Finanzierung von bis zu 1,2 Milliarden USD für die Mine-und-Schmelzanlage-Erweiterung 2026–2027, was auf bevorstehende umfangreiche Ausrüstungsausschreibungen hindeutet.

- September 2024: Volvo Construction Equipment stellte den elektrischen Radlader L120 Electric, seine neueste elektrische Maschine, Kunden in Indonesien vor. Diese Markteinführung machte den L120 Electric zur größten elektrischen Maschine, die Volvo CE auf dem indonesischen Markt anbietet.

Berichtsumfang des indonesischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertagebauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohr- und Brechgeräte |

| Brechen, Zerkleinern und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Sumatra |

| Java |

| Kalimantan |

| Sulawesi |

| Papua |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebauausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohr- und Brechgeräte | |

| Brechen, Zerkleinern und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Region | Sumatra |

| Java | |

| Kalimantan | |

| Sulawesi | |

| Papua |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Bergbauausrüstungsmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 2,7 Milliarden USD geschätzt.

Welche CAGR wird für die Nachfrage nach Bergbauausrüstung in Indonesien erwartet?

Die Nachfrage soll zwischen 2026 und 2031 mit einer CAGR von 6,43 % wachsen.

Welches Segment zeigt das schnellste Wachstum in der indonesischen Bergbauausrüstungslandschaft?

Vollautonome Ausrüstung führt mit einer CAGR von 10,02 % aufgrund von Sicherheitsvorschriften und Produktivitätsgewinnen.

Wie beeinflussen CO₂-Steuer und Emissionsvorschriften die Flottenentscheidungen?

Steigende CO₂-Steuerkosten und Euro-IV-Motorvorschriften drängen Betreiber trotz höherer Anschaffungspreise zu batteriebetriebenen oder hybriden Antriebssträngen.

Warum ist Sulawesi für Ausrüstungslieferanten wichtig?

Massive Nickel-HPAL- und MHP-Projekte, die integrierte Investitionen von der Mine bis zur Schmelzanlage antreiben, machen Sulawesi zum am schnellsten wachsenden regionalen Markt.

Seite zuletzt aktualisiert am: