Marktgröße und Marktanteil der südkoreanischen Bergbauausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

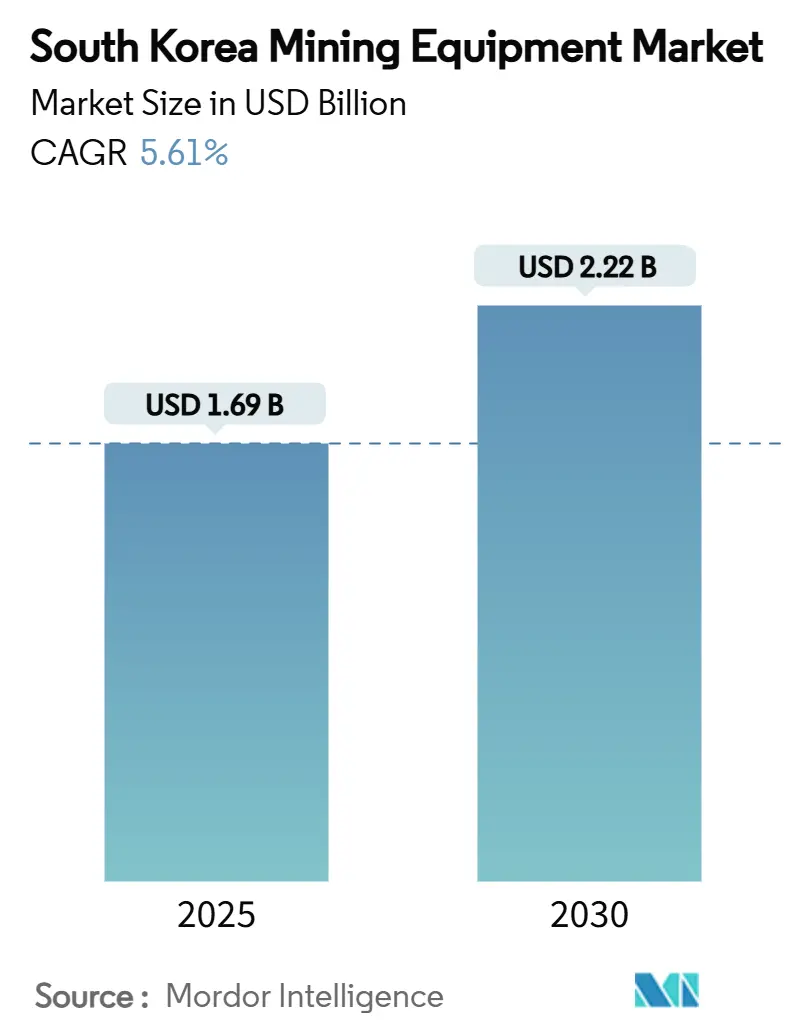

| Marktgröße (2025) | 1.69 Milliarden US-Dollar |

| Marktgröße (2030) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Bergbauausrüstung von Mordor Intelligence

Der südkoreanische Markt für Bergbauausrüstung wird derzeit auf 1,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,22 Milliarden USD erreichen, was einer CAGR von 5,61 % über den Zeitraum 2025–2030 entspricht. Anhaltende Ziele zur Importsubstitution, eine wachsende Lücke bei kritischen Mineralien und zunehmende Autonomievorgaben positionieren den südkoreanischen Markt für Bergbauausrüstung für eine stetige Expansion im mittleren einstelligen Bereich. Bagger, Tagebaubetrieb und Metallbergbau bilden weiterhin die Umsatzbasis, doch das stärkste Wachstum geht von batterie-elektrischen Antrieben, Untertageeinsätzen und vollautonomen Systemen aus. POSCO und HD Hyundai, führende Unternehmen der Schwerindustrie, treiben Ausrüstungsmodernisierungen voran, indem sie ihre Lithium-, Nickel- und Wolframlieferketten lokalisieren. Gleichzeitig stützen 5G-fähige private Netzwerke, Tier-4-Final-Motorennachrüstungen und staatliche Explorationszuschüsse in Höhe von 55 Billionen KRW ein günstiges Investitionsklima, auch wenn Fachkräftemangel und Gebrauchtgeräteimporte die kurzfristigen Margen belasten.

Wesentliche Erkenntnisse des Berichts

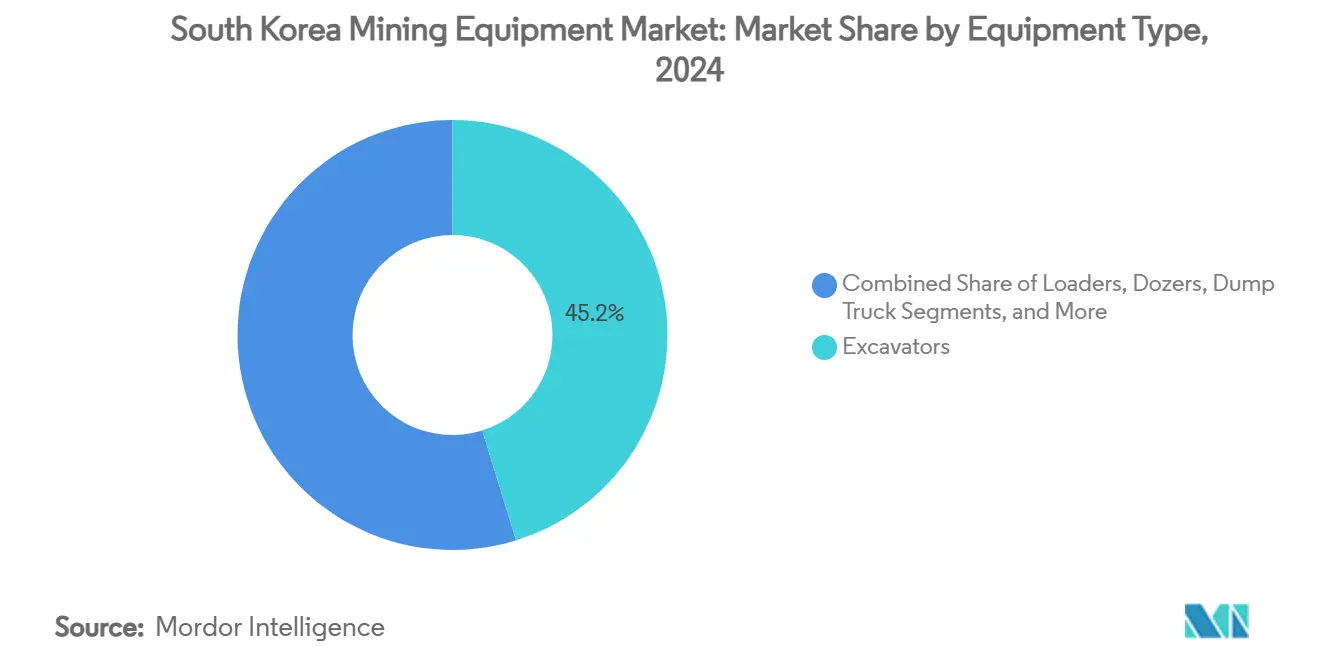

- Nach Ausrüstungstyp führten Bagger den südkoreanischen Markt für Bergbauausrüstung mit einem Anteil von 45,21 % im Jahr 2024 an; dieselbe Kategorie soll bis 2030 mit einer CAGR von 5,97 % wachsen.

- Nach Bergbaumethode entfielen 66,43 % des Marktanteils der südkoreanischen Bergbauausrüstung im Jahr 2024 auf den Tagebau, während der Untertagebau bis 2030 mit einer CAGR von 6,46 % voranschreitet.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 49,85 % der Marktgröße der südkoreanischen Bergbauausrüstung auf den Metallbergbau, und der Mineralbergbau soll bis 2030 mit einer CAGR von 6,93 % wachsen.

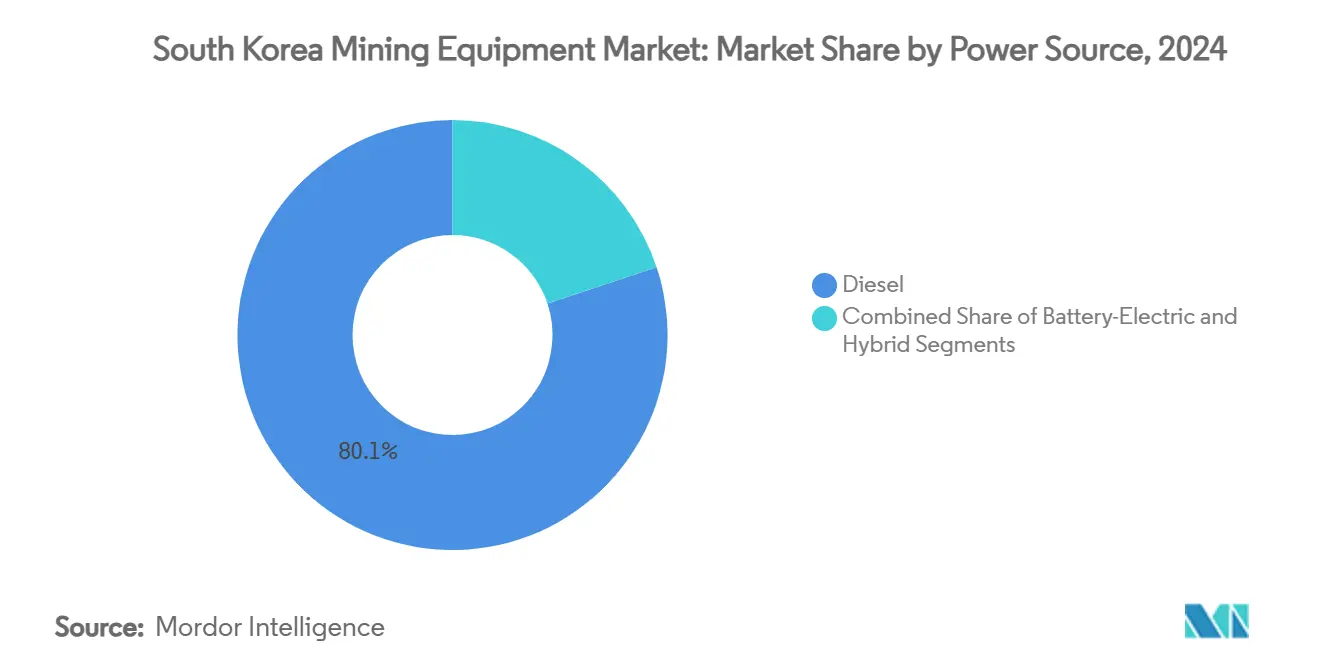

- Nach Energiequelle dominierte Dieselausrüstung den südkoreanischen Markt für Bergbauausrüstung mit einem Anteil von 80,13 % im Jahr 2024, während batterie-elektrische Alternativen über 2025–2030 mit einer CAGR von 8,13 % zunehmen.

- Nach Automatisierungsgrad hielten manuelle Systeme im Jahr 2024 einen Anteil von 74,17 % am südkoreanischen Markt für Bergbauausrüstung, doch vollautonome Lösungen sind bis 2030 auf eine CAGR von 15,16 % ausgerichtet.

- Nach Geografie kontrollierte der Hauptstadtbereich Seoul im Jahr 2024 einen Anteil von 45,33 % am südkoreanischen Markt für Bergbauausrüstung, und für Yeongnam wird die höchste CAGR von 7,11 % bis 2030 prognostiziert.

Trends und Erkenntnisse des südkoreanischen Marktes für Bergbauausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsschub durch Stahl- und Batteriegiganten | +1.2% | Hauptstadtbereich Seoul, Yeongnam | Mittelfristig (2–4 Jahre) |

| Subventionen für die Erkundung kritischer Mineralien | +0.9% | National, frühe Gewinne in Yeongnam und Hoseo | Langfristig (≥ 4 Jahre) |

| Pflichtprogramm zur Nachrüstung von Tier-4-Final-Motoren (2027) | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Private 5G-Netzwerke auf Minengeländen | +0.7% | Hauptstadtbereich Seoul, Yeongnam | Mittelfristig (2–4 Jahre) |

| OEM-agnostische „K-SmartMine”-Datenplattform | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Recycling von Seltenerden-Prozessabfällen | +0.4% | Hauptstadtbereich Seoul, Honam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub durch inländische Stahl- und Batterieriesen

Der südkoreanische Stahlriese POSCO hat eine ambitionierte Investitionsstrategie angekündigt und bis 2030 Investitionen in Höhe von 121 Billionen Won (entspricht 88 Milliarden USD) zugesagt. Davon werden bedeutende 45 Billionen Won (rund 35 Milliarden USD) auf internationale Märkte gelenkt, allesamt mit dem Ziel, neue Initiativen zur Emissionsreduzierung voranzutreiben. Dies verstärkt die Bestellungen für batterie-elektrische Bagger, Lader und Muldenkipper für seine Anlagen.

Darüber hinaus ist die Nachfrage des Stahlherstellers nach hochpräzisen Oberflächenbohrgeräten und Brechern hoch. Verbindliche Offenlegungspflichten zur Batterierückverfolgbarkeit von Hyundai Motor und Kia erhöhen den Druck auf die vorgelagerte Rückverfolgbarkeit und zwingen Minen zur Installation sensorenreicher, datenbereiter Ausrüstung, die sich in K-SmartMine-Dashboards integriert. Gleichzeitig verstärken die Auslandszellenwerksbauten von LG Energy Solution und SK On den inländischen Wettlauf um Mineralversorgungssicherheit und erhalten mehrjährige Ausrüstungsbeschaffungszyklen für die Primärgewinnung und Stadtbergbau-Recycler aufrecht.

Staatlich geförderte Subventionen für die Erkundung kritischer Mineralien

Südkorea investiert erheblich, um die Importabhängigkeit bei kritischen Mineralien zu verringern, indem es Zuschüsse von bis zu 30 % der Investitionsausgaben für Tier-4-Final-konforme Bohrgeräte, autonome Lader-Heber-Kipper und Erzsortieranlagen gewährt.[1]„Rahmen für Subventionen für kritische Mineralien,” Ministerium für Handel, Industrie und Energie, mk.co.kr. Als führende Nation innerhalb der Partnerschaft für Mineralversorgungssicherheit stimmt Seoul die Subventionsauszahlung mit gemeinsamen Beschaffungsprogrammen ab, die die Stückkosten für hochwertige Ausrüstung senken. Die Revitalisierung der Sangdong-Wolframmine veranschaulicht die Wirksamkeit der Subventionen und treibt Bestellungen für Schmalgang-Jumbo-Bohrgeräte, batteriebetriebene Transportfahrzeuge und fortschrittliche Belüftungspakete an. Die Erweiterung der Lagerkapazität von 54 auf 100 Tage erhöht die Nachfrage nach spezialisierten Handhabungskranen, Palettierern und Echtzeit-Lagerüberwachungssensoren.

Pflichtprogramm zur Nachrüstung von Tier-4-Final-Motoren (2027)

In den kommenden Jahren wird jeder in Betrieb befindliche Dieselmotor mit mehr als 56 kW die Tier-4-Final-NOx- und PM-Normen erfüllen müssen, was eine rasche Flottenmodernisierung im südkoreanischen Markt für Bergbauausrüstung auslöst. Betreiber wägen Nachrüstsätze gegen vollständige Ersetzungen ab, doch Gesamtbetriebskostenanalysen sprechen zunehmend für batterie-elektrische Einheiten mit geringerem Belüftungs- und Kraftstoffaufwand. Die Vorschrift zwingt auch zur Anschaffung SCR-fähiger Generatoren, Schalldämpfer und Abgasnachbehandlungsdiagnostik, was Komponentenlieferanten mit compliance-orientierten Produktlinien zugute kommt. Lärmemissionsbeschränkungen rund um städtische Gruben verstärken die parallele Nachfrage nach geräuscharmen Bohrgeräten und elektrischen Antriebssträngen, die für den Nachtschichtbetrieb optimiert sind.

Einführung privater 5G-Netzwerke auf Minengeländen zur Ermöglichung von Autonomie

Einige aktive Minenstandorte profitieren nun von dedizierten 5G-Slices mit Latenzwerten unter 10 ms. Dieser Fortschritt unterstützt wichtige Anwendungen wie Fernsteuerungsladen und autonomes Bohren. Darüber hinaus steigert KI-gestützte vorausschauende Wartung sowohl die Betriebseffizienz als auch die Sicherheit im Bergbaubetrieb. Frühe Anwender berichten von Produktivitätssteigerungen von bis zu 70 % und Betriebskosteneinsparungen von über 20 % nach der Integration von Edge-KI mit hochauflösender Ausrüstungstelemetrie. Seouls Spektrumpolitik, die 28-GHz-Blöcke für Industriecampus reserviert, beschleunigt den Einsatz gegenüber konkurrierenden Rechtsgebieten und veranlasst OEMs zur Vorinstallation von 5G-Modems, LiDAR-Arrays und Mehrband-Antennen. Untertageversuche mit LiDAR-geführten Robotern in GPS-freien Abbaukammern demonstrieren zukunftsweisende Anwendungsfälle, die den Fachkräftemangel verringern sollen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Bedienern | -0.8% | National, akut im Hauptstadtbereich Seoul | Kurzfristig (≤ 2 Jahre) |

| Volatile Investitionszyklen von LG und SK | -0.6% | Hauptstadtbereich Seoul, Yeongnam | Mittelfristig (2–4 Jahre) |

| Strenge Lärmemissionsgrenzwerte | -0.4% | Hauptstadtbereich Seoul, städtische Randgebiete | Langfristig (≥ 4 Jahre) |

| Steigende Gebrauchtgeräteimporte | -0.3% | National, Hafenstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fachkräftemangel bei Bedienern treibt Arbeitskosten in die Höhe

Eine alternde Belegschaft und ein begrenztes Bergbauausbildungsangebot lassen die Auslastungsraten von Muldenkippern unter 65 % verharren und trieben die Löhne allein im Jahr 2024 um 18 % in die Höhe [2] „Arbeitskräftetrends im koreanischen Bergbau,” Koreanische Gesellschaft der Ingenieure für Mineral- und Energieressourcen, ksmer.org. Autonome Nachrüstungen gleichen den Mangel teilweise aus, erfordern jedoch höher qualifizierte Techniker, was das Talentdefizit perpetuiert. Branchenübergreifende Abwerbung durch den Halbleitersektor verschärft die Fluktuation, erhöht Ausbildungsbudgets und streckt Wartungspläne.

Volatile, von LG und SK kontrollierte Investitionszyklen

Die Schwerpunktverlagerungen von LG Chem und SK Innovation bei Batteriematerialien können die vierteljährliche Beschaffung für Brecher, Trockner und Schüttgutfördersysteme um ±25 % schwanken lassen, was die Prognosegenauigkeit für OEMs untergräbt. Ihre Technologiewetten – von Festkörperelektrolyten bis hin zu Natrium-Ionen-Zellen – leiten häufig Mittel zwischen Kathoden- und Vorläuferanlagen um und kaskadieren Auftragsvolatilität durch vorgelagerte Ausrüstungsstufen. Die jüngste Konsolidierung von Bobcat und Doosan Robotics konzentriert die Kaufkraft weiter und verschärft die Preisverhandlungen mit Komponentenlieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Bagger treiben die Marktführerschaft voran

Bagger erzielten 45,21 % der Umsätze im Jahr 2024 und bleiben mit einer CAGR von 5,97 % die am schnellsten wachsende Position, was die Marktgröße der südkoreanischen Bergbauausrüstung fest in hochmobilen Grabungslösungen verankert. Ihre modularen Auslegerkonstruktionen ermöglichen einen schnellen Wechsel zwischen Felskübel-, Reißer- und Hammeranbaugeräten, was für Mehrerzstandorte von Gwangyangs Nickellateritvorkommen bis zu Honams Kalksteinbänken entscheidend ist. Lader folgen als Materialhandhabungsarbeitspferde, die Pufferbehälter in Batterie-Vorläuferanlagen beschicken, während Planiergeräte auf Tailings-Damm-Aufschüttungen und Transportwegwartung spezialisiert sind. Die Nachfrage nach Muldenkippern nimmt zu, da vollautonome Transportsysteme über Fünfjahreszeiträume 15 % günstiger pro Tonne als bemannte Flotten sind, was die Expansion von 100-t-Klasse batterie-elektrischen Starrrahmenmodellen unterstützt. Bohrgeräte und Brecher florieren im Untertagestrossenbau, wo präzise Sprengladungsplatzierung und Schwingungskontrolle die Erzgewinnung verbessern. Sieb- und Brechpakete profitieren von Rückenwind durch Seltenerden-Abfallrecyclingströme, die eine Feinstpartikelfreisetzung erfordern.

Baggerhersteller nutzen 5G-Fernsteuerungssätze und KI-basierte Schwenkwinkeloptimierung, um Zykluszeiten um 8 % zu verkürzen, was zu quantifizierbaren Produktivitätssteigerungen führt, die Folgeaufträge untermauern. Lastdruckabhängige Hydraulikkreise und Hochdruckkraftstoffinjektoren helfen Tier-4-Final-Dieselvarianten, Emissionsgrenzwerte ohne Leistungseinbußen einzuhalten. Premiumkäufer tendieren zu batterie-elektrischen Raupenplattformen mit 600-kWh-Schnellwechselpaketen, die im Untertagestrossenbau bis zu 12-Stunden-Schichten ohne Abgasnachbehandlung ermöglichen. Solche Merkmale erlauben es Baggern, den größten Anteil am südkoreanischen Markt für Bergbauausrüstung zu behalten und gleichzeitig Innovationsführer zu bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bergbaumethode: Tagebaubetrieb dominiert trotz Untertagepotenzial

Tagebaue generierten 66,43 % der Umsätze im Jahr 2024, da Kalkstein und Zuschlagstoffe aus dem Tagebau Seouls Infrastrukturpipeline speisen, doch Untertageprojekte sollen die stärkere CAGR von 6,46 % verzeichnen und den südkoreanischen Markt für Bergbauausrüstung in Richtung höherwertiger Jumbo-Bohrgeräte, Schmalgang-Lader-Heber-Kipper und batteriebetriebener Dachbolzer verschieben. Die erneuerte Wolframförderung in Sangdong und polymetallische Vorkommen in der Provinz Gangwon unterstreichen diesen Wandel. Fortschrittliches Bodenradar und intelligente Sprenganalysen verbessern die Gewinnungsfaktoren, während Fernsteuerungskabinen für Lader, die 3 km von den Abbaufronten entfernt stationiert sind, die Sicherheitskennzahlen verbessern. Der Tagebaubetrieb expandiert weiter dank großformatiger Bagger mit 12-m³-Schaufeln, Hochdurchsatz-Stationärbrechern und Staubunterdrückungssprühern, die strengere PM2,5-Grenzwerte einhalten.

Hybride Bergbaumodelle gewinnen an Aufmerksamkeit: Betreiber nutzen oberflächliche Einschnitte, um tiefere Erzkörper zu erschließen, und wechseln mit zunehmender Tiefe zum Teilsohlenabbau. Dieser integrierte Ansatz erfordert flexible Flotten, die umgesetzt werden können, was OEMs zugute kommt, die austauschbare Antriebsmodule und modulare Antriebsstrangsätze liefern. Das 5G-Netzwerk-Backhaul, das sowohl Tage- als auch Untertagezonen gemeinsam ist, fördert zudem einheitliche Leitstellen, in denen Flottenkoordinatoren Schaufel-Kipper-Paarungen in beiden Umgebungen optimieren.

Nach Anwendung: Metallbergbau führt, während die Mineralverarbeitung beschleunigt

Der Metallbergbau hielt im Jahr 2024 einen Anteil von 49,85 %, gestützt durch anhaltende Produktion von Eisenerz in Stahlqualität, Molybdän und Kupfer für inländische Hüttenwerke. Doch der Mineralbergbau, der Lithium, Nickel und Seltene Erden umfasst, soll eine CAGR von 6,93 % verzeichnen und seinen Anteil an der Marktgröße der südkoreanischen Bergbauausrüstung erhöhen, da die Lieferketten für Elektrofahrzeuge reifen. Kohle, einst dominant, nimmt nun eine Nischenrolle für Spezialkoks und Industriekessel ein, was einen Schwenk zu emissionsarmen Kontinuierlichabbausystemen auslöst. Stadtbergbauanlagen gewinnen Kobalt und Palladium aus Elektronikschrott zurück; ihre Mikrozerkleinerungsmaschinen und Wirbelstromscheider treiben die Outperformance der Kategorie „Mineralien” voran.

In Metallströmen mildern integrierte Schlackenhandhabungsroboter den Fachkräftemangel in Stahlkomplexen, während Mineralproduzenten containerisierte SX-EW-Einheiten in der Nähe von Hafenraffinerien einsetzen, um Durchlaufzeiten zu verkürzen. POSCOs Gwangyang-Campus integriert eine 25-MW-Solaranlage, die überschüssige Energie für Lithiumsole-Verdampfer liefert und sektorübergreifende Nachhaltigkeitsausrichtung veranschaulicht. Solche betrieblichen Überschneidungen verwischen traditionelle Definitionen, doch der südkoreanische Markt für Bergbauausrüstung segmentiert Budgets weiterhin entlang der Grenzen Metall versus Mineral für Beschaffungsklarheit.

Nach Energiequelle: Dieseldominanz steht vor elektrischer Disruption

Dieselmotoren trieben 80,13 % der aktiven Flotten im Jahr 2024 an, doch batterie-elektrische Geräte sollen eine CAGR von 8,13 % erreichen und den Leitstern künftiger Bestellungen darstellen. Mittelgroße Lader mit 200-kWh-Lithiumeisenphosphat-Paketen liefern emissionsfreie Abgase, die für die Einhaltung der Luftqualität im Untertagebau entscheidend sind. Schnellladestationen entlang von Rampenabfahrten laden 80 % der Kapazität in 30 Minuten nach und reduzieren Leerlaufzeiten. Hybrid-Generatoren-Batterie-Kombinationen überbrücken abgelegene Gruben ohne Netzanschluss und verlängern die Relevanz von Diesel, während Tier-4-Vorgaben erfüllt werden. Wasserstoff-Brennstoffzellen-Prototypen befinden sich noch in einem frühen Stadium, doch frühe Pilotfahrzeuge in metallurgischen Komplexen in Ulsan demonstrieren eine eventuelle Diversifizierung auf mehrere Kraftstoffe.

OEMs rüsten ältere Dieselrahmen mit modularen Batterieträgern nach, um Lebenszyklen zu verlängern und die Lieferkettenkontinuität aufrechtzuerhalten, während sich Lieferanten um Hochspannungsstecker, tauchgekühlte Pakete und ISO-15118-Ladeschnittstellen konsolidieren. Kohlenstoffpreisszenarien verschieben die Gesamtbetriebskostenrechnung weiter zugunsten elektrischer Optionen und beschleunigen die Markteinführung von Batterielastwagen der zweiten Generation im südkoreanischen Markt für Bergbauausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Manuelle Betriebe bestehen trotz autonomem Aufschwung

Manuelle Systeme kontrollierten 74,17 % des installierten Bestands im Jahr 2024, doch vollautonome Flotten sollen mit einer CAGR von 15,16 % wachsen, da Bedienermangel und Sicherheitsimperative zusammentreffen. Halbautonome Muldenkipper mit Kollisionsvermeidungsradar und Spurhaltung kommen zuerst, da sie sich in bestehende Transportwegstrukturen einfügen. Vollautonomie entfaltet sich dort, wo 5G und Edge-KI vorhanden sind, und erzeugt Kipper-Schaufel-Netzwerke, die Ladewarteschlangen selbst organisieren und um Wartungszonen herumleiten. Untertagelader übernehmen automatische Schaufelzyklen, die von LiDAR-basiertem SLAM für Strecken ohne Sicht geführt werden.

Stakeholder benchmarken Nettogegenwartswertgewinne: Autonomer Transport senkt die Stückkosten um 0,45 USD pro Tonne und steigert die Jahresproduktion im Durchschnitt um 7 %, was Kapitalaufschläge rechtfertigt. OEMs bündeln Autonomielizenzen mit Hardwareverkäufen und wechseln zu wiederkehrenden Softwareeinnahmen, die die zyklische Ausrüstungsnachfrage absichern. Solche Plattformökonomien stellen sicher, dass autonome Systeme im südkoreanischen Markt für Bergbauausrüstung schnell Marktanteile gewinnen.

Geografische Analyse

Der Hauptstadtbereich Seoul führt den südkoreanischen Markt für Bergbauausrüstung mit einem Anteil von 45,33 % an und nutzt sein dichtes Finanzökosystem und seine Servicezentren. Entscheidungsträger mit Hauptsitz hier zentralisieren Investitionsgenehmigungen, doch strenge kommunale Lärmschutzauflagen schränken innerstädtische Demonstrationsgelände ein und veranlassen OEMs, Satelliten-Testgelände in der benachbarten Provinz Gyeonggi einzurichten. Mietunternehmen konzentrieren Bestände in der Nähe des Hafens Incheon, um schnelle Umschlagprojekte zu bedienen, sehen sich jedoch mit Grundstückskosteninflation konfrontiert, die Lagerhäuser in weiter entfernte Vororte drängt.

Yeongnamns erwartete CAGR von 7,11 % resultiert aus POSCOs Erweiterungen in Gwangyang und Pohang, SKs Kathoden-Vorläuferanlagen und CNGRs Nickelraffinerie-Gemeinschaftsunternehmen, die alle Kipper-Schaufel-Flotten, Staubabscheidesysteme und Schlackenhandhabungsroboter benötigen. Die Region profitiert von Synergien mit dem Schiffbau: gemeinsame Fertigungswerften fertigen schwere Ausrüstungschassis, während Automobilzulieferer in bergbautaugliche Hydraulik diversifizieren und lokale Lieferketten verankern.

Die Regionen Honam und Hoseo zielen gemeinsam auf Kalkstein, Kaolin und Bauschotter ab. Honams gut ausgebaute Schienenverbindungen versorgen Transportbetonwerke in küstennahen Industrieparks und sichern stetige Bestellungen für Lader, Brecher und Förderbänder. Hoseo nutzt die Logistik des zentralen Korridors, wobei Ausrüstungshändler entlang der Route Daejeon-Sejong positioniert sind, um kleinere Steinbrüche und Tunnelbauprojekte im Zusammenhang mit Hochgeschwindigkeitsbahnverlängerungen zu bedienen.

Wettbewerbslandschaft

Der südkoreanische Markt für Bergbauausrüstung ist mäßig fragmentiert. Caterpillar, Komatsu und Hitachi teilen sich die Spitzenposition mit einem kombinierten Anteil von 38 %, doch der Erwerb eines 34,4-%-Anteils an Hyundai Doosan Infracore durch HD Hyundai katapultiert den inländischen Akteur in eine formidable Herausfordererposition. Markteintrittsbarrieren konzentrieren sich auf Emissionskonformität, Autonomiesoftware und Kundendienst-Netzwerke und nicht allein auf den Fertigungsmaßstab.

Globale OEMs kooperieren mit koreanischen Telekommunikationsanbietern, um 5G-Modems und Edge-KI-Chips in Transportflotten zu integrieren. Epiroc sicherte sich einen Auftrag im Wert von 2,2 Milliarden SEK für vollständig elektrische Bohrgeräte, die CO₂-Emissionen um 90 % reduzieren und nahtlos mit koreanischen 28-GHz-Netzwerken zusammenarbeiten[3] „Ankündigung des koreanischen Auftrags über 2,2 Mrd. SEK,” Epiroc AB, epiroc.com. Sandviks AutoMine-Einsatz im Seongshin-Minenfeld führte die erste autonome Untertagemuldenkipperflotte des Landes ein und steigerte die täglichen Abbauraten um 20 %.

Inländische mittelständische Unternehmen wie AJ Power und Dong-A Hwasung Machine besetzen Nischen in Nachrüst-Abgassystemen bzw. Hochdruckpumpen. Robotik-Startups integrieren von Boston Dynamics inspirierte Vierbeinroboter für Förderbandinspektionen und signalisieren künftigen Wettbewerb durch nicht-traditionelle Akteure. Insgesamt bestimmt die Tiefe des digitalen Ökosystems den nachhaltigen Wettbewerbsvorteil und zwingt Hardwareunternehmen dazu, Sensorsätze, Analyse-Dashboards und Cybersicherheitsebenen in integrierte Angebote zu bündeln.

Branchenführer der südkoreanischen Bergbauausrüstung

Caterpillar Inc.

Komatsu Ltd.

Hyundai Doosan Infracore

Hitachi Construction Machinery

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HD Hyundai eröffnete eine intelligente Fabrik im Wert von 131 Millionen EUR in Ulsan und erhöhte die jährliche Bagger- und Radladerkapazität durch KI-gesteuerte Automatisierung und Plattformen für vorausschauende Wartung von 9.600 auf 15.000 Einheiten.

- Januar 2023: Sandvik setzte AutoMine-fähige autonome Untertagemuldenkipper Toro™ TH545i im Seongshin-Minenfeld ein und markierte damit den ersten Einsatz autonomen Transports im Kalksteinbergbau in Südkorea.

Berichtsumfang des südkoreanischen Marktes für Bergbauausrüstung

| Bagger |

| Lader |

| Planiergeräte |

| Motorgrader |

| Muldenkipper |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Sonstige |

| Untertagebau |

| Tagebau |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Diesel |

| Batterie-Elektro |

| Hybrid |

| Manuelle Ausrüstung |

| Halbautonome Systeme |

| Vollautonome Systeme |

| Hauptstadtbereich Seoul |

| Yeongnam (Südosten) |

| Honam (Südwesten) |

| Hoseo (Mitte) |

| Sonstige |

| Nach Ausrüstungstyp | Bagger |

| Lader | |

| Planiergeräte | |

| Motorgrader | |

| Muldenkipper | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Sonstige | |

| Nach Bergbaumethode | Untertagebau |

| Tagebau | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Energiequelle | Diesel |

| Batterie-Elektro | |

| Hybrid | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Systeme | |

| Vollautonome Systeme | |

| Nach Geografie | Hauptstadtbereich Seoul |

| Yeongnam (Südosten) | |

| Honam (Südwesten) | |

| Hoseo (Mitte) | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Bergbauausrüstung im Jahr 2025?

Der Markt wird auf 1,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,22 Milliarden USD erreichen.

Welche Ausrüstungskategorie erzielt den höchsten Umsatz?

Bagger führen mit einem Anteil von 45,21 % im Jahr 2024 und wachsen weiterhin am schnellsten mit einer CAGR von 5,97 %.

Welche Region zeigt die stärkste Wachstumsdynamik?

Yeongnam im Südosten Koreas soll bis 2030 mit einer CAGR von 7,11 % wachsen, bedingt durch Investitionen in Stahl- und Batteriematerialien.

Wie schnell wächst der Bereich batterie-elektrische Maschinen?

Batterie-elektrische Bergbauausrüstung soll mit einer CAGR von 8,13 % wachsen, da Betreiber von Diesel abrücken.

Seite zuletzt aktualisiert am: