Größe und Marktanteil des Thailand-Baumaschinenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

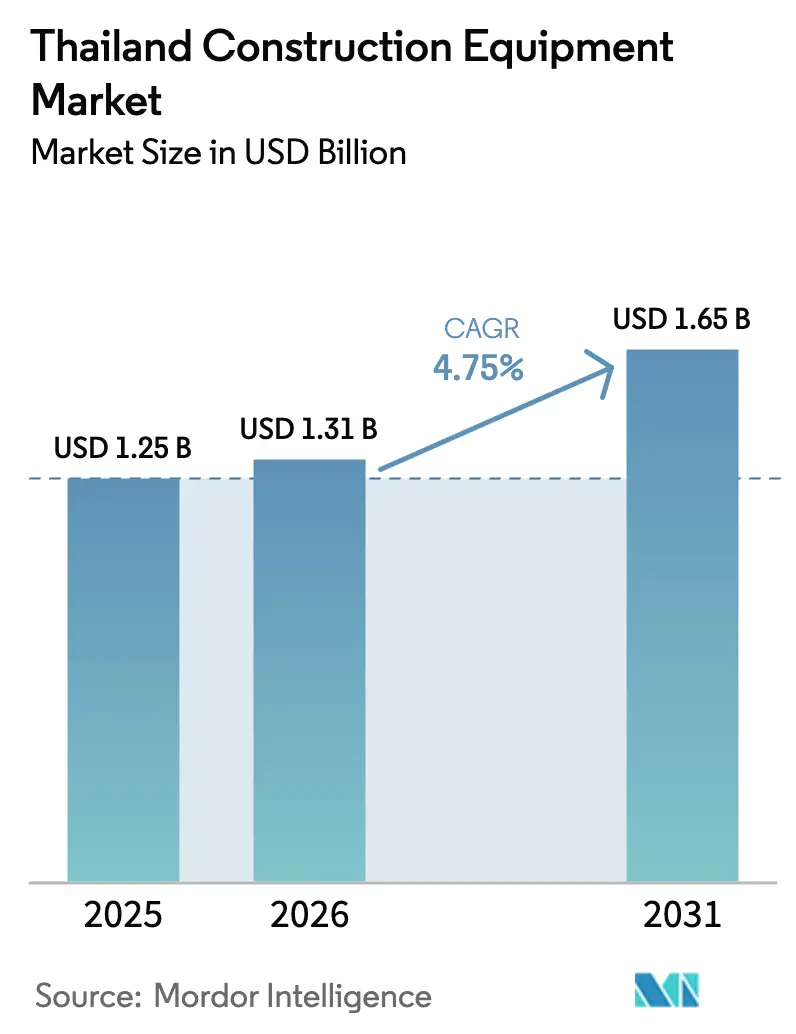

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Baumaschinenmarkts von Mordor Intelligence

Die Größe des Thailand-Baumaschinenmarkts wird voraussichtlich von 1,25 Milliarden USD im Jahr 2025 und 1,31 Milliarden USD im Jahr 2026 auf 1,65 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,75 % zwischen 2026 und 2031. Da Phase 2 des Östlichen Wirtschaftskorridors (EEC) in den kommenden Jahren erhebliche Investitionen in Transport-, Hafen- und Flughafenprojekte lenkt, verlagern Auftragnehmer ihre Investitionsausgaben. Sie bevorzugen nun Hochtonnen-Bagger, Teleskopstapler und GPS-gestützte Krane. Darüber hinaus lenken öffentlich-private Partnerschaft (PPP)-Konzessionen, die auf erhebliche Beträge bewertet werden, die Präferenzen hin zu Radladern und Motorgradern. Diese Entscheidungen beschleunigen nicht nur die Projektzeitpläne, sondern entsprechen auch den Kraftstoffeffizienz-Vorgaben. Da die KMU-Kreditkosten hoch bleiben und ein erheblicher Bedienermangel zunimmt, ist ein deutlicher Anstieg der Mietdurchdringung zu verzeichnen. Dieser Trend wird durch die Attraktivität von Pay-per-Stunde-Flottenmodellen weiter gestärkt. Unterdessen treiben Bangkoks Bemühungen um sauberere Luft erste Versuche mit batterie-elektrischen Baggern voran. Trotz eines Mangels an Ladepunkten signalisiert dieser Schritt einen Wandel für das Segment, der über bloße Demonstrationen hinausgeht.

Wichtigste Erkenntnisse des Berichts

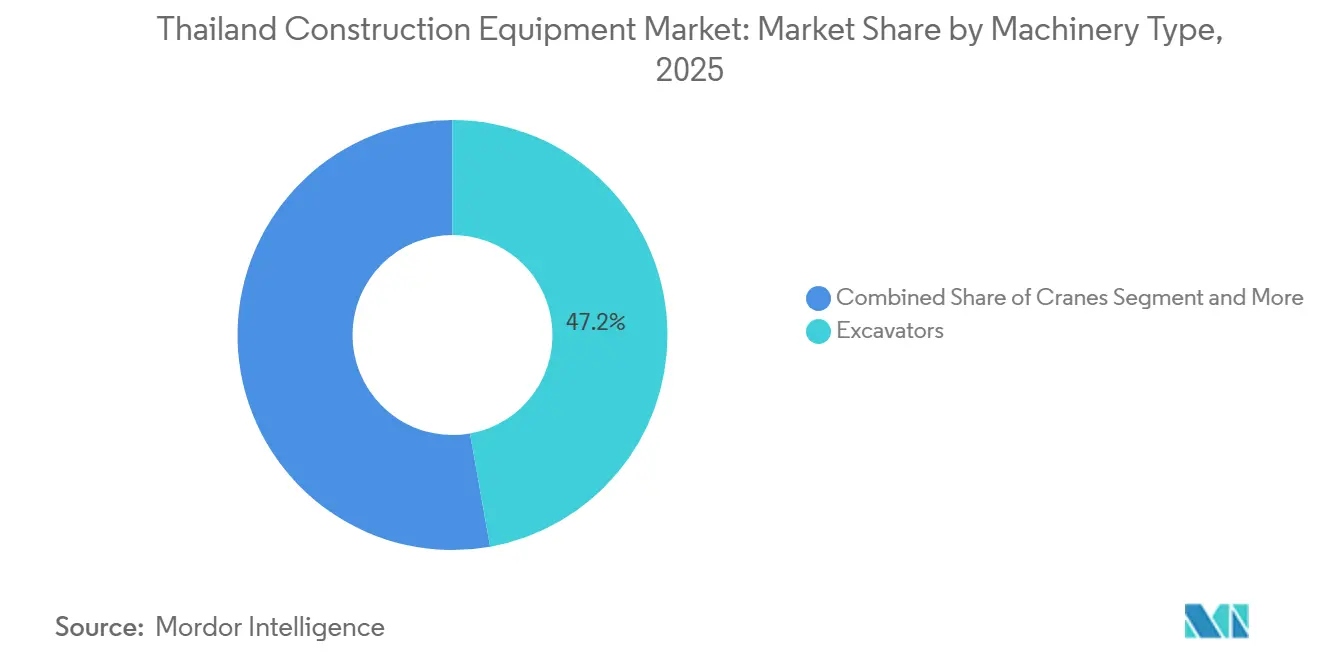

- Nach Maschinentyp führten Bagger mit 47,16 % des Marktanteils am Thailand-Baumaschinenmarkt im Jahr 2025, während Lader und Baggerlader voraussichtlich am schnellsten mit einer CAGR von 4,77 % bis 2031 wachsen werden.

- Nach Antrieb entfielen 88,71 % des Umsatzes 2025 auf Verbrennungsmotor-Geräte, aber Elektro- und Hybridmodelle werden mit einer CAGR von 4,88 % über 2026–2031 wachsen.

- Nach Leistungsabgabe entfiel das Band 101–200 PS auf 56,65 % der Größe des Thailand-Baumaschinenmarkts im Jahr 2025, während Maschinen unter 100 PS voraussichtlich mit einer CAGR von 4,91 % expandieren werden.

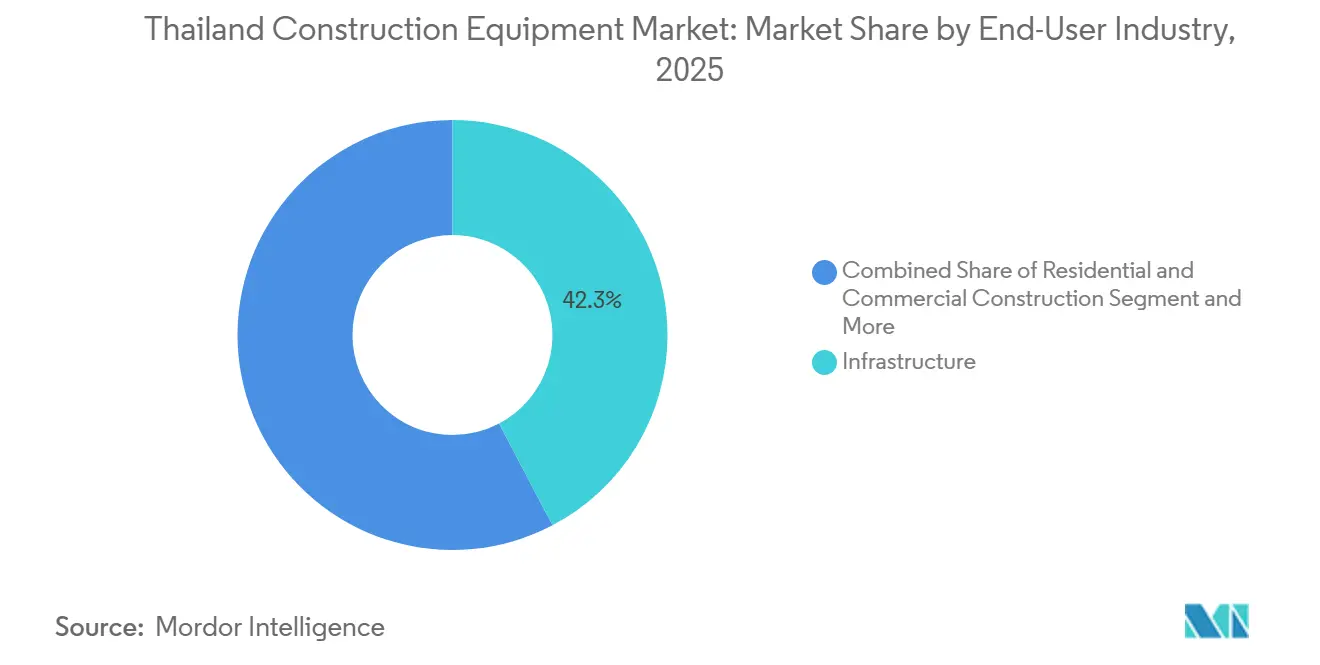

- Nach Endnutzer entfielen 42,27 % der Ausgaben im Jahr 2025 auf Infrastruktur; Energie und Versorgungsunternehmen werden am schnellsten wachsen, mit einer CAGR von 4,79 % bis 2031.

- Nach Anwendung entfielen 48,71 % der Aktivitäten im Jahr 2025 auf Erdbewegung, doch wird erwartet, dass Heben und Hissen mit einer CAGR von 4,85 % während des Prognosezeitraums zunehmen wird.

- Nach Region entfiel auf den Großraum Bangkok 35,45 % der Nachfrage im Jahr 2025, während Nordostthailand voraussichtlich mit einer CAGR von 4,83 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Thailand-Baumaschinenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Megaprojekten im Rahmen des Östlichen Wirtschaftskorridors | +1.3% | EEC-Provinzen (Chonburi, Rayong, Chachoengsao), Ausstrahlungseffekte auf den Großraum Bangkok | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaften beschleunigen den Ausbau der Infrastruktur | +1.1% | National, mit Konzentration in Bangkok, Zentralthailand und Südthailand | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebener Aufschwung im Gewerbe- und Gastgewerbebereich | +0.8% | Großraum Bangkok, Südthailand (Phuket, Krabi, Surat Thani) | Kurzfristig (≤ 2 Jahre) |

| Ausbau erneuerbarer Energien steigert Nachfrage nach Kranen und Erdbewegungsgeräten | +0.7% | National, mit früher Konzentration an Staudamm-Standorten in Zentral- und Nordostthailand | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Elektrofahrzeug-Lieferkettenwerken erfordert Greenfield-Fabrikbau | +0.6% | EEC-Kern (Rayong, Chonburi), aufkommend in Nordthailand (Industriezonen Chiang Mai) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von maschinengesteuerten und BIM-integrierten Geräten zur Reduzierung von Projektüberschreitungen | +0.3% | Großraum Bangkok, EEC-Provinzen, Piloteinführung in Zentralthailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Megaprojekten im Rahmen des Östlichen Wirtschaftskorridors

Mehrere EEC-Phase-2-Projekte, die auf einen erheblichen Betrag bewertet werden, treiben die Nachfrage nach mittelgroßen bis großen Baggern, Gittermast-Raupenkranen und amphibischen Pfahlrammgeräten an. Wichtige Infrastrukturentwicklungen, darunter die Erweiterung eines Luftfahrt-Hubs, eine Hafenmodernisierung und ein Hochgeschwindigkeits-Schienenkorridor, der mehrere Flughäfen verbindet, operieren mit Flottenkapazitäten, die deutlich über dem Vor-Pandemie-Niveau liegen. Auftragnehmer bevorzugen zunehmend telematikfähige Maschinen, die Nutzungsdaten an Kreditgeber und Versicherer übermitteln, was zu nennenswerten Reduzierungen der Finanzierungskosten führt. In bestimmten Regionen sind sekundäre Leasingmärkte entstanden, die es kleineren Auftragnehmern ermöglichen, ungenutzte Geräte unterzuvermieten und zusätzliche Projektmöglichkeiten zu nutzen. Japanische OEMs integrieren Predictive-Maintenance-Abonnements in langfristige Serviceverträge, um stetige Aftermarket-Einnahmen zu sichern und die Betriebslebensdauer der Geräte zu verlängern.

Öffentlich-private Partnerschaften beschleunigen den Ausbau der Infrastruktur

Das Verkehrsministerium hat ein bedeutendes Dossier für öffentlich-private Partnerschaften (PPP) vorgestellt, das zahlreiche Projekte umfasst. Darüber hinaus wurden zusätzliche Mittel für mehrere neue Initiativen bereitgestellt, die in naher Zukunft anlaufen sollen. Wichtige Autobahnen, die nach dem Build-Operate-Transfer-Modell betrieben werden, legen Emissionsobergrenzen fest und fördern den Einsatz kraftstoffsparender Grader und Verdichter. Die ehrgeizige Southern Land Bridge, ein bedeutendes Infrastrukturprojekt, soll eine erhebliche Anzahl schwerer Maschinen einsetzen, wobei der Betrieb voraussichtlich später in diesem Jahrzehnt beginnen wird. In PPP-Verträgen sind Bestimmungen zu Vertragsstrafen bei Terminverzögerungen verankert. Dies hat die Einführung von BIM-integrierten Maschinen vorangetrieben, die eine Echtzeit-Compliance-Überwachung gewährleisten. Als Reaktion auf den Kapitalbedarf primärer Konzessionsgebote verlagern sich kleinere Unternehmen strategisch hin zur Vergabe von Nischenrollen als Subunternehmer und verfolgen kurzfristige Mietlösungen.

Tourismusgetriebener Aufschwung im Gewerbe- und Gastgewerbebereich

Bis zur mittelfristigen Perspektive soll das Ziel für internationale Ankünfte deutlich steigen, was eine erhebliche Belebung der Hotelpipelines im ganzen Land antreibt. In der Hauptstadt wird eine beachtliche Anzahl von Zimmern in Auftrag gegeben, während ein bedeutendes Touristenziel plant, in den nächsten Jahren eine erhebliche Anzahl von Zimmern in mehreren Objekten hinzuzufügen. Mit einem Aufschwung der Investitionsausgaben im Gastgewerbe, der für die nahe Zukunft prognostiziert wird, wächst die Nachfrage nach kompakten Baggern, Turmdrehkranen und Geländestaplern, die alle fortschrittliche Emissionsstandards erfüllen. Globale Hotelketten setzen zunehmend batterie-elektrische Mini-Bagger für Landschaftsgestaltungszwecke ein. Dieser Wandel ermöglicht es Mietflotten mit konformen Geräten, in Hochnachfragezeiten einen Aufpreis zu verlangen. Darüber hinaus werden Nachhaltigkeitszertifizierungs-Scorecards bei Ausschreibungsbewertungen immer wichtiger und bevorzugen Auftragnehmer, deren Flotten etablierte Nachhaltigkeitsschwellen wie LEED oder EDGE erfüllen.

Ausbau erneuerbarer Energien steigert Nachfrage nach Kranen und Erdbewegungsgeräten

Gulf Energy bestellt mit seinen zahlreichen Solarparks, die erhebliche Kapazitäten erzeugen, amphibische Krane und GPS-gesteuerte Rammgeräte für schwimmende Plattformen. Dies geht einher mit einer großangelegten Solar- und Batteriespeichertranche, die von der Asiatischen Entwicklungsbank finanziert wird. Unterdessen greift EGATs ehrgeizige Schwimmsolar-Initiative, die sich über mehrere Staudämme erstreckt, auf modulare Pontons und Bagger mit niedrigem Bodendruck zurück, um die Uferstabilisierung zu gewährleisten. Ein Hybridarray, das kürzlich in Betrieb genommen wurde, hat einen neuen technischen Maßstab gesetzt. Originalhersteller (OEMs) suchen nun nach Möglichkeiten, diesen Erfolg an anderen Stauseen zu replizieren. Da das Energieministerium innerhalb des nächsten Jahrzehnts einen erheblichen Anteil erneuerbarer Energien im Netz anstrebt, sehen Auftragnehmer eine klare Nachfragetrajektorie. Diese Klarheit treibt sie dazu an, Sammelbestellungen aufzugeben und Rahmenvereinbarungen für spezialisierte Flotten abzuschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Baukosten belastet die Investitionsausgaben der Auftragnehmer | -0.8% | National, mit akuten Auswirkungen in Nordost- und Südthailand | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -0.7% | National, insbesondere in Bangkok und den EEC-Provinzen | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle und spärliche Ladeinfrastruktur | -0.5% | National, mit höheren Hürden in Zentral- und Nordthailand | Langfristig (≥ 4 Jahre) |

| Enge Kreditbedingungen für KMU verlangsamen Flottenemeuerungszyklen | -0.4% | National, mit ausgeprägten Auswirkungen auf Auftragnehmer in den Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Baukosten belastet die Investitionsausgaben der Auftragnehmer

Im Jahr 2024 stieg Thailands Baukostenindex moderat an, angetrieben durch anhaltenden Inflationsdruck bei Stahl, Zement und Diesel. Auch die Arbeitskosten stiegen erheblich, was die ohnehin engen Margen der Subunternehmer weiter belastete. Infolgedessen verschieben kleinere Bauunternehmen Flottenaufrüstungen und greifen stattdessen auf gebrauchte Geräte aus EEC-Überschussbeständen zurück. Obwohl staatliche Preisobergrenzen eingeführt wurden, ist ihre Wirkung begrenzt, sodass Projektbudgets anfällig für Schwankungen bei globalen Rohstoffpreisen bleiben. Ohne eine Rückkehr zur Preisstabilität oder eine Erhöhung der Gleitklauseln werden die Verkäufe neuer Geräte an Kleinstauftragnehmer voraussichtlich gedämpft bleiben.

Mangel an qualifizierten Bedienern treibt Mieter gegenüber Käufern an

Eine alternde Belegschaft und eine schleppende Aufnahme der Berufsausbildung haben zu einer erheblichen Bediener-Lücke bei schweren Maschinen geführt. Während die Einfuhr ausländischer Arbeitskräfte dazu beiträgt, diesen Mangel zu beheben, verringern Herausforderungen wie Sprachbarrieren und Zertifizierungsprobleme die Gesamteffizienz. Um potenzielle Ausfallrisiken zu begegnen, koppeln Verleihunternehmen nun zertifizierte Bediener an ihre Leasingverträge und bedienen damit die Bedürfnisse der Hauptauftragnehmer. Originalhersteller (OEMs) investieren in Simulatoren und E-Learning-Plattformen, doch die Kapazität des Landes hinkt der Nachfrage hinterher, insbesondere bei fortschrittlichen Telematikplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger halten den Wert, Lader setzen das Tempo

Bagger machten 47,16 % des Marktanteils am Thailand-Baumaschinenmarkt im Jahr 2025 aus und spiegeln ihre unverzichtbare Rolle bei Pfahlgründungen und Grabenarbeiten im EEC-Megaprojekt-Netzwerk wider. Dieses Segment allein machte fast die Hälfte des Thailand-Baumaschinenmarkts aus, angetrieben durch einen Beschaffungsschub für die Hochgeschwindigkeitsbahn der drei Flughäfen und den Luftfahrt-Hub U-Tapao. Chinesische Marken gewannen Volumen mit minimalen Preisnachlässen, aber japanische Platzhirsche verteidigten ihre Margen durch fortschrittliche Telematik und Fünfjahres-Serviceverträge.

Lader und Baggerlader werden voraussichtlich bis 2031 eine CAGR von 4,77 % verzeichnen, da provinzielle Straßenarbeiten, Bewässerungskanäle und Agrarverarbeitungskomplexe Multifunktionsmaschinen benötigen, die zwischen Erdbewegung und Materialhandhabung wechseln. Mietbetriebe diversifizieren in Kompaktlader und Knicklenker, um Kleinbauern-Genossenschaften zu bedienen und die Maniok-Logistik zu modernisieren. Teleskopstapler und Motorgräder, obwohl kleiner im Volumen, werden zunehmend auf PPP-Autobahnbaustellen eingesetzt, wo Querneigungsgenauigkeit Priorität hat.

Nach Antrieb: Verbrennungsmotor dominiert, Elektro gewinnt an Dynamik

Verbrennungsmotoren behielten 88,71 % des Umsatzes im Jahr 2025, gestützt durch die nationale Verfügbarkeit von Diesel und das Fehlen einer universellen Ladeinfrastruktur. Dennoch wird erwartet, dass Elektro- und Hybrideinheiten übertreffen und mit einer CAGR von 4,88 % bis 2031 wachsen, was die Größe des Thailand-Baumaschinenmarkts im kohlenstoffarmen Segment steigert. Luxushotelketten und Unternehmenszentralen in Bangkok verlangen vertraglich batterie-elektrische Mini-Bagger für LEED-Punkte, was OEMs ermöglicht, Lithium-Eisenphosphat-Akkus zu erproben, die für feuchte Umgebungen ausgelegt sind.

Hybridantriebe verbinden Dieselgeneratoren mit Batteriepuffern bei Kranen und reduzieren Leerlaufemissionen auf überfüllten Baustellen um fast 30 %. Verbrennungsmotoren werden im Steinbruch- und Bergbaubereich vorherrschend bleiben, bis Schnellwechsel-Batteriemodule 300-kWh-Kapazitäten erreichen. Staatliche Befreiungen von der Verbrauchssteuer für emissionsfreie Maschinen verringern die Gesamtbetriebskosten, aber die Akzeptanz bleibt durch Reichweitenbeschränkungen und Unsicherheiten bei der Wiederverkaufsliquidität begrenzt.

Nach Leistungsabgabe: Mittelklasse führt, Kompaktgeräte steigen auf

Maschinen im Bereich 101–200 PS dominierten den Thailand-Baumaschinenmarkt mit 56,65 % des Marktanteils im Jahr 2025, da diese PS-Klasse gewerbliche Mittelgeschossbau, Hauptstraßensanierungen und Hafenerweiterungsarbeiten abdeckt. OEMs heben Kraftstoffkartierungs-Software hervor, die Drehmomentkurven optimiert und Dieseleinsparungen in Bangkoks Stop-and-Go-Verkehr beansprucht.

Geräte unter 100 PS werden bis 2031 mit einer kräftigen CAGR von 4,91 % zulegen, angetrieben durch nordöstliche Förderprogramme zur landwirtschaftlichen Mechanisierung, die Mini-Baggerlader und Kompaktlader für die Maniok- und Zuckerrohrverarbeitung subventionieren. Kompakte Raupenfahrzeuge verfügen nun über Schnellkupplungs-Hydraulik, die es Landwirten ermöglicht, innerhalb von Minuten von Palettengabeln auf Grabenlöffel umzurüsten. Einheiten über 200 PS dienen dem Bergbau und Massenerdarbeiten, verzeichnen aber ein langsameres Volumenwachstum, da Telematik übermäßige Leerlaufzeiten aufdeckt und Auftragnehmer zu Mehrschichtplanung statt Neukäufen drängt.

Nach Endnutzer: Infrastruktur bleibt Kern, Energie und Versorgungsunternehmen beschleunigen

Infrastrukturprojekte machten 42,27 % der Ausgaben im Jahr 2025 aus, ein Anteil, der die Thailand-Baumaschinenbranche verankert, da PPP-Autobahnen, zweigleisige Eisenbahnen und Hafenvertiefungen zusammen mehr als 3.000 km umfassen. Konzessionäre priorisieren die Vorhersagbarkeit der Ausgabenrate und wählen Maschinen mit händlergestützten Betriebszeit-Garantieklauseln.

Energie und Versorgungsunternehmen, angeführt von Solar- und Batteriespeichersystem-Clustern, werden mit einer CAGR von 4,79 % bis 2031 am schnellsten wachsen und den Thailand-Baumaschinenmarkt schrittweise erweitern. Schwimmsolar-Installationen erfordern amphibische Krane und Planierraupen mit niedrigem Bodendruck, Nischen, die OEMs belohnen, die in zweckgebundene Modelle investieren. Wohn- und Gewerbeimmobilien profitieren vom Tourismusaufschwung, doch die Büroflächennachfrage bleibt angesichts hybrider Arbeitsnormen vorsichtig.

Nach Anwendung: Erdbewegung dominiert, Heben und Hissen steigt

Erdbewegung erfasste 48,71 % der Aktivitäten im Jahr 2025 und spiegelt die Tiefschnittprofile von Start- und Landebahnen, Autobahnen und Bahndämmen wider. Maschinengesteuerte Nivelliersysteme integrieren sich nun mit Drohnen-Topografiedaten und verkürzen die Zyklen von der Vermessung bis zum Aushub auf ein Minimum.

Heben und Hissen wird mit einer CAGR von 4,85 % expandieren, da Eigentumswohnungstürme in Chonburi und Rayong Turmdrehkrane mit Kollisionsschutzsensoren benötigen, die vom Ministerium für Industriewerke vorgeschrieben sind. Erneuerbare-Energie-Anlagen und Elektrofahrzeug-Teile-Depots steigern zudem die Bestellungen für Geländestapler und Teleskopstapler mit 14-Meter-Auslegern. Materialhandhabungs-, Abbruch- und Tunnelbauanwendungen fügen jeweils inkrementelle Anteile hinzu, unterstützt durch Spezialanbaugeräte, die Standard-Bagger in vielseitige Plattformen verwandeln.

Geografische Analyse

Der Großraum Bangkok lieferte 35,45 % der Nachfrage im Jahr 2025 und festigte seine Position als größter Einzelverbraucher im Thailand-Baumaschinenmarkt [1]"Überblick über die Orange-Line-Erweiterung," Planungsabteilung für den Großraum Bangkok-Verkehr, bmtp.go.th . Projekte wie die Verlängerung der Orange Line und gemischt genutzte Hochhäuser in Ratchathewi veranlassen Auftragnehmer, batterie-elektrische Mini-Lader und Stage-V-konforme Krane zu mieten, um städtische Emissionsvorschriften zu erfüllen. Landknappheit fördert vertikale Bebauung, verlängert Kraneinsatzzyklen und begünstigt OEMs, die schnelle Masterhöhen-Umrüstsätze anbieten.

Nordostthailand ist der am schnellsten wachsende Bereich und wird voraussichtlich bis 2031 mit einer CAGR von 4,83 % wachsen, da Maniokverarbeitung, Zuckerrohrlogistik und Bewässerungsmodernisierungen die Beschaffung von Baggerladern und Gradern in Khon Kaen, Udon Thani und Nakhon Ratchasima erschließen. Provinzregierungen stellen entsprechende Zuschüsse für die landwirtschaftliche Mechanisierung bereit und helfen Bauerngenossenschaften, die anfänglichen Kapitalkosten abzufedern. Mietunternehmen richten mobile Depots entlang der Autobahn 2 ein, um die Lieferzeiten für Geräte auf unter 24 Stunden zu verkürzen, ein entscheidender Differenzierungsfaktor während der Erntespitzen.

Zentralthailand behält als Logistik- und Fertigungszentrum eine stetige Dynamik bei, gestützt durch Lagerhauscluster in der Nähe von Ayutthaya und Saraburi, wo Gabelstapler und automatisierte Lagerlösungen an Bedeutung gewinnen. Nordthailand erschließt Industriegebiete in Chiang Mai und Lamphun, wenn auch von einer kleineren Basis aus, mit Schwerpunkt auf kompakten Baggern, die für bergiges Gelände geeignet sind. Südthailand profitiert von zweigleisigen Eisenbahnen und Resortmodernisierungen in Phuket und lenkt Bestellungen für Verdichter und LKW-montierte Betonpumpen. Regionale Unterschiede bei Genehmigungsgeschwindigkeiten, qualifizierten Arbeitskräftepools und Netzzuverlässigkeit prägen die Flottenplanung der Auftragnehmer.

Wettbewerbslandschaft

Der Thailand-Baumaschinenmarkt beherbergt ein mäßig konzentriertes Feld, in dem Caterpillar, Komatsu und Hitachi eine gefestigte Händlerreichweite bewahren und die Teilverfügbarkeit innerhalb von 24-Stunden-Fenstern sicherstellen [2]"Händlernetzwerkerweiterung in Thailand," Caterpillar Inc., caterpillar.com. Ihre kombinierte Dominanz wird von SANY und XCMG herausgefordert, deren Servicezentren sich zwischen 2024 und 2026 verdoppelt haben und 48-Stunden-Teilegarantien sowie Preisunterbietungen nutzen, um in provinzielle Autobahnausschreibungen einzudringen [3]"Thailand-Servicezentrum-Meilensteine," XCMG, xcmg.com . Japanische und koreanische Marken, darunter Kobelco, Hyundai und Doosan, schwenken auf telematikreichere Angebote um, die durch prädiktive Analysen eine höhere Betriebszeit versprechen.

Strategische Manöver konzentrieren sich auf digitale Ökosystem-Ansätze. Im Jahr 2025 schloss Komatsu ein Bangkok-Pilotprojekt mit einem Telekommunikationsanbieter ab, um hochauflösende Maschinendaten über ein privates 5G-Netz zu übertragen und die Latenz auf unter 50 Millisekunden für autonome Steuerung zu reduzieren. SANY kontert, indem es einjährige Bediener-Schulungsgutscheine mit jedem Baggerverkauf bündelt und den Fachkräftemangel direkt angeht. Volvo CE ernannte CHAIRATCHAKARN im Januar 2025 zu seinem neuen Händler und erweiterte Showroom-Cluster in den Korridor der Östlichen Küstenregion.

Die Mietdurchdringung überschritt im Großraum Bangkok im Jahr 2025 eine Schwelle und brachte Softwareplattformen hervor, die algorithmisch ungenutzte Bestände mit kurzfristigen Projektspitzen abgleichen. Diese Marktplätze monetarisieren Auslastungslücken und drängen OEMs dazu, mietfertige Varianten zu entwickeln, die Schnellkupplung, vandalismusgeschützte Telematik und Transportierbarkeit innerhalb von 12-Tonnen-Flachbett-LKW-Grenzen betonen. Regulatorische Anforderungen wie die obligatorische BIM-Einreichung heben digitale Compliance-Dienste hervor und schaffen Abonnementeinnahmen für technologieorientierte Händler.

Marktführer der Thailand-Baumaschinenbranche

Caterpillar Inc.

SANY Group

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Kobelco Construction Machinery Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Volvo CE stellte bei einer Premiumveranstaltung in Bangkok seinen neuen EC210-Bagger der neuen Generation vor und präsentierte sein hochmodernes Design und effizienzorientierte Funktionen. Diese Veranstaltung war auch ein entscheidender Moment für Kunden und würdigte die Zusammenarbeit mit CHAIRATCHAKARN (Bangkok) Co., Ltd (CHAB), die kürzlich als Volvo CE-Händler in Thailand ernannt wurde.

- Januar 2025: Thailands Infrastrukturprogramm 2025–2026 stellte 223 Projekte vor, die auf die Verbesserung der Entwicklung und des Wirtschaftswachstums des Landes abzielen. Diese Initiative soll die Gerätenachfrage mittelfristig ankurbeln und bietet bedeutende Chancen für Marktteilnehmer in den Bau- und Infrastruktursektoren.

Berichtsumfang des Thailand-Baumaschinenmarkts

Der Umfang des Berichts umfasst Maschinentyp (Krane und weitere), Antrieb (Verbrennungsmotor und Elektro & Hybrid), Leistungsabgabe (unter 100 PS und weitere), Endnutzer (Infrastruktur und weitere), Anwendung (Erdbewegung und weitere) und Geografie.

| Krane |

| Teleskopstapler |

| Bagger |

| Lader und Baggerlader |

| Motorgräder |

| Sonstige Maschinentypen |

| Verbrennungsmotor |

| Elektro und Hybrid |

| Unter 100 PS |

| 101–200 PS |

| Über 200 PS |

| Infrastruktur |

| Wohn- und Gewerbebau |

| Bergbau und Industrie |

| Landwirtschaft |

| Energie und Versorgungsunternehmen |

| Erdbewegung |

| Materialhandhabung |

| Straßenbau |

| Heben und Hissen |

| Großraum Bangkok |

| Zentralthailand |

| Nordthailand |

| Nordostthailand |

| Südthailand |

| Nach Maschinentyp | Krane |

| Teleskopstapler | |

| Bagger | |

| Lader und Baggerlader | |

| Motorgräder | |

| Sonstige Maschinentypen | |

| Nach Antrieb | Verbrennungsmotor |

| Elektro und Hybrid | |

| Nach Leistungsabgabe | Unter 100 PS |

| 101–200 PS | |

| Über 200 PS | |

| Nach Endnutzer | Infrastruktur |

| Wohn- und Gewerbebau | |

| Bergbau und Industrie | |

| Landwirtschaft | |

| Energie und Versorgungsunternehmen | |

| Nach Anwendung | Erdbewegung |

| Materialhandhabung | |

| Straßenbau | |

| Heben und Hissen | |

| Nach Region | Großraum Bangkok |

| Zentralthailand | |

| Nordthailand | |

| Nordostthailand | |

| Südthailand |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Thailands Baumaschinenbranche bis 2031 sein?

Die Größe des Thailand-Baumaschinenmarkts wird voraussichtlich bis 2031 1,65 Milliarden USD erreichen und von 1,31 Milliarden USD im Jahr 2026 mit einer CAGR von 4,75 % wachsen.

Welcher Maschinentyp erzielt die meisten Verkäufe?

Bagger führten mit 47,16 % des Umsatzes im Jahr 2025, angetrieben durch den Bedarf an Tiefgründungen im Rahmen von EEC- und PPP-Megaprojekten.

Welches Segment wächst am schnellsten?

Lader und Baggerlader werden voraussichtlich bis 2031 mit einer CAGR von 4,77 % steigen, was die Nachfrage nach Multifunktionsmaschinen auf provinziellen Straßen- und Agrarlogistikstandorten widerspiegelt.

Wo ist das regionale Wachstum am höchsten?

Von den nordöstlichen Provinzen wird erwartet, dass sie eine CAGR von 4,83 % verzeichnen, unterstützt durch Bewässerungsmodernisierungen und Investitionen in die Maniokverarbeitung.

Wie schnell dringen elektrische Maschinen vor?

Elektro- und Hybridgeräte werden voraussichtlich mit einer CAGR von 4,88 % voranschreiten, da Bangkoks Luftreinhaltungsvorschriften und Nachhaltigkeitsvorgaben der Hotels Piloteinsätze vervielfachen.

Welche Finanzierungstrends dominieren die Gerätebeschaffung?

Steigende KMU-Kreditzinsen und Bedienermangel beschleunigen Miet- und Pay-per-Use-Modelle und treiben die Mietdurchdringung in Bangkok auf über 50 %.

Seite zuletzt aktualisiert am: