Marktgröße und Marktanteil der industriellen Radiografieprüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

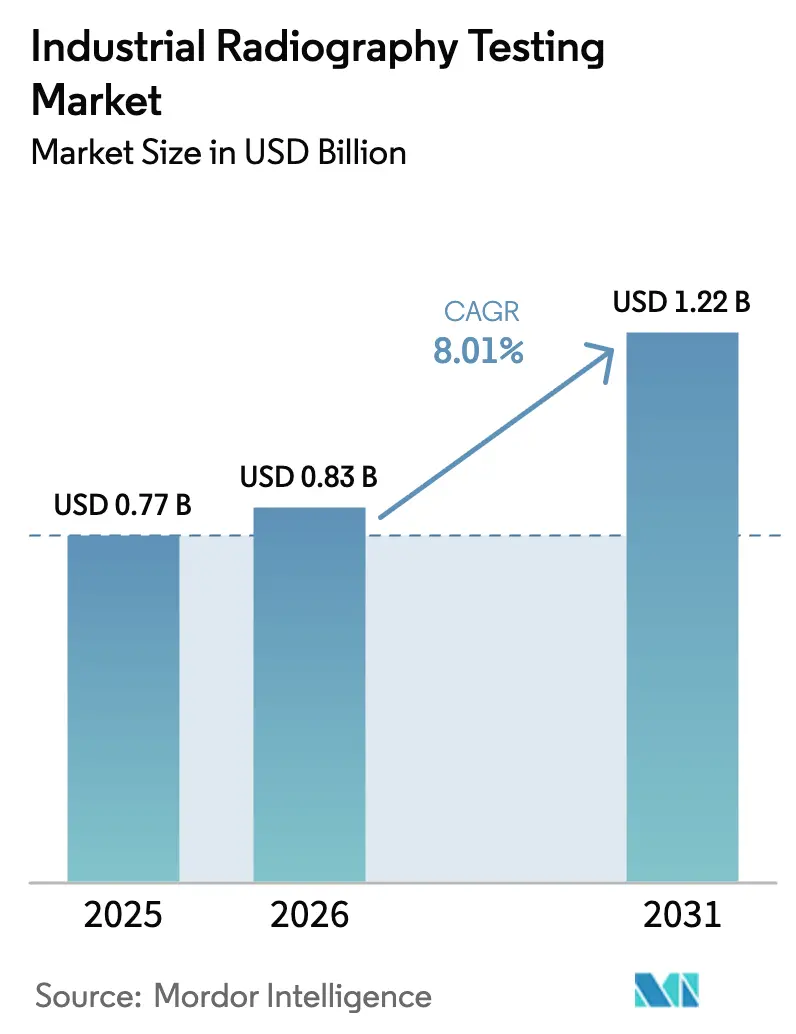

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der industriellen Radiografieprüfung von Mordor Intelligence

Die Marktgröße der industriellen Radiografieprüfung wird voraussichtlich von USD 0,77 Milliarden im Jahr 2025 auf USD 0,83 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,22 Milliarden erreichen, mit einer CAGR von 8,01 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da Endverbraucher Film durch digitale Flachbilddetektoren ersetzen, was Prüfzyklen verkürzt und Verbrauchsmaterialkosten senkt. Inline-Computertomografie (CT)-Scanner verlagern sich von Forschungs- und Entwicklungszellen in Hochvolumen-Luft- und Raumfahrt-, additive Fertigungs- und Batteriepack-Linien, wo volumetrische Daten die strukturelle Integrität in Minuten validieren. Pipeline-Betreiber erweitern den Einsatz von crawlermontierter Röntgensysteme, um strengere API 1104-, ASME B31.3- und ISO 17636-2-Vorgaben zu erfüllen, während Elektronikhersteller Mikrofokuseinheiten einsetzen, die Hohlräume im Submikrometerbereich in Siliziumkarbid-Leistungsmodulen aufdecken. Softwarezentrierte Einnahmen steigen, da Algorithmen der künstlichen Intelligenz (KI) die Überprüfungszeiten von Radiografen verkürzen und ergebnisbasierte Serviceverträge ermöglichen, auch wenn Investitionsausgabenhemmnisse die Akzeptanz bei kleinen Dienstleistungsunternehmen dämpfen. Der Wettbewerbsdruck dreht sich um Wiederverwendbarkeitsökonomie, KI-fähige Detektoren und Partnerschaften, die Hardware, Cloud-Analysen und zertifizierte Interpretationsdienstleistungen bündeln, was auf eine Verlagerung hin zu lösungszentrierter statt komponentenzentrierter Differenzierung hindeutet.

Wichtigste Erkenntnisse des Berichts

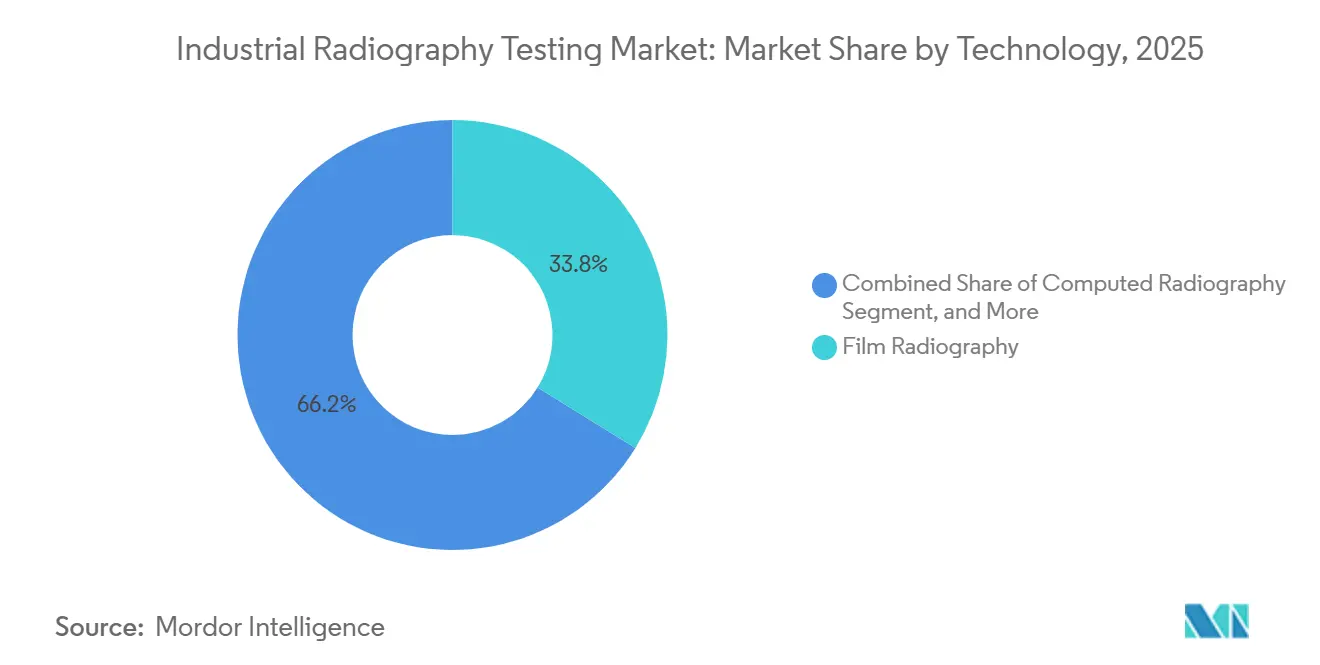

- Nach Technologie führte die Filmradiografie mit einem Marktanteil von 33,81 % an der industriellen Radiografieprüfung im Jahr 2025, während die Direktradiografie bis 2031 mit einer CAGR von 8,08 % voranschreitet.

- Nach Bildgebungsverfahren entfiel auf die Röntgenradiografie im Jahr 2025 ein Umsatzanteil von 70,48 %, und die digitale Röntgenradiografie wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,11 % verzeichnen.

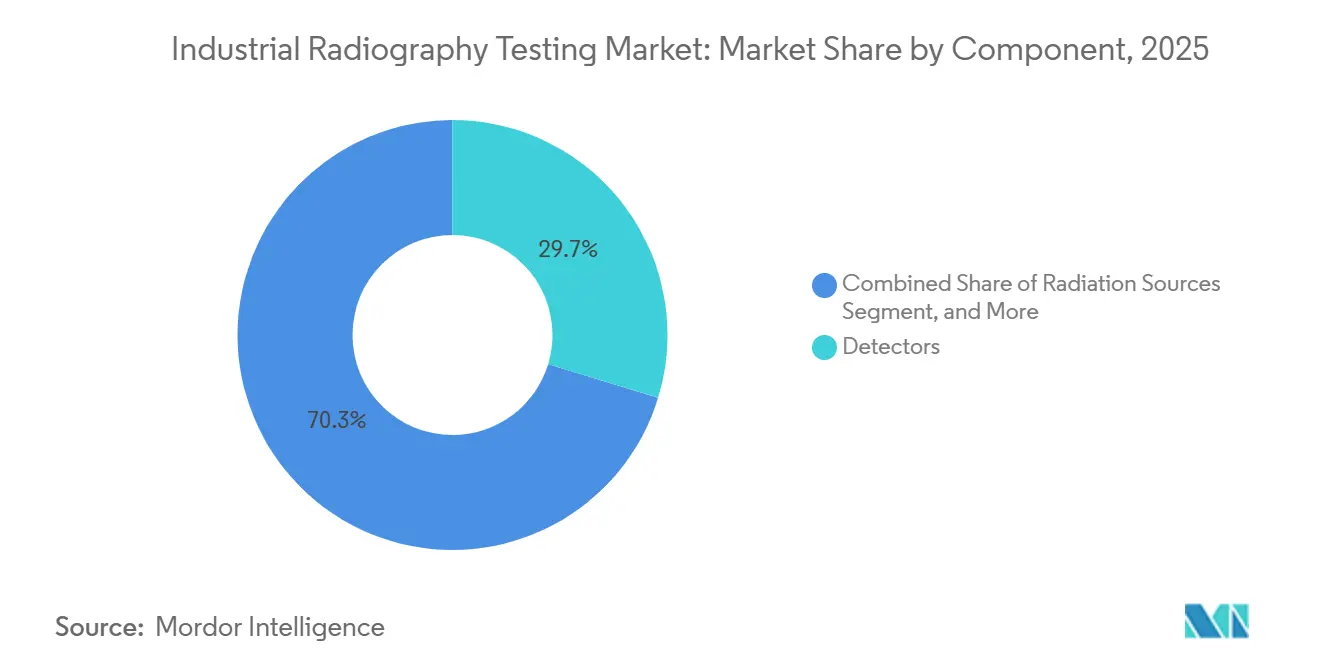

- Nach Komponente entfielen auf Detektoren 29,72 % des Umsatzes im Jahr 2025, während Software und Dienstleistungen voraussichtlich mit einer CAGR von 8,05 % im Zeitraum 2026–2031 wachsen werden.

- Nach Endverbraucherbranche entfielen auf Öl- und Gas- sowie Petrochemie-Anwendungen 23,93 % der Nachfrage im Jahr 2025, während Elektronik und Halbleiter voraussichtlich mit einer CAGR von 8,15 % bis 2031 am schnellsten wachsen werden.

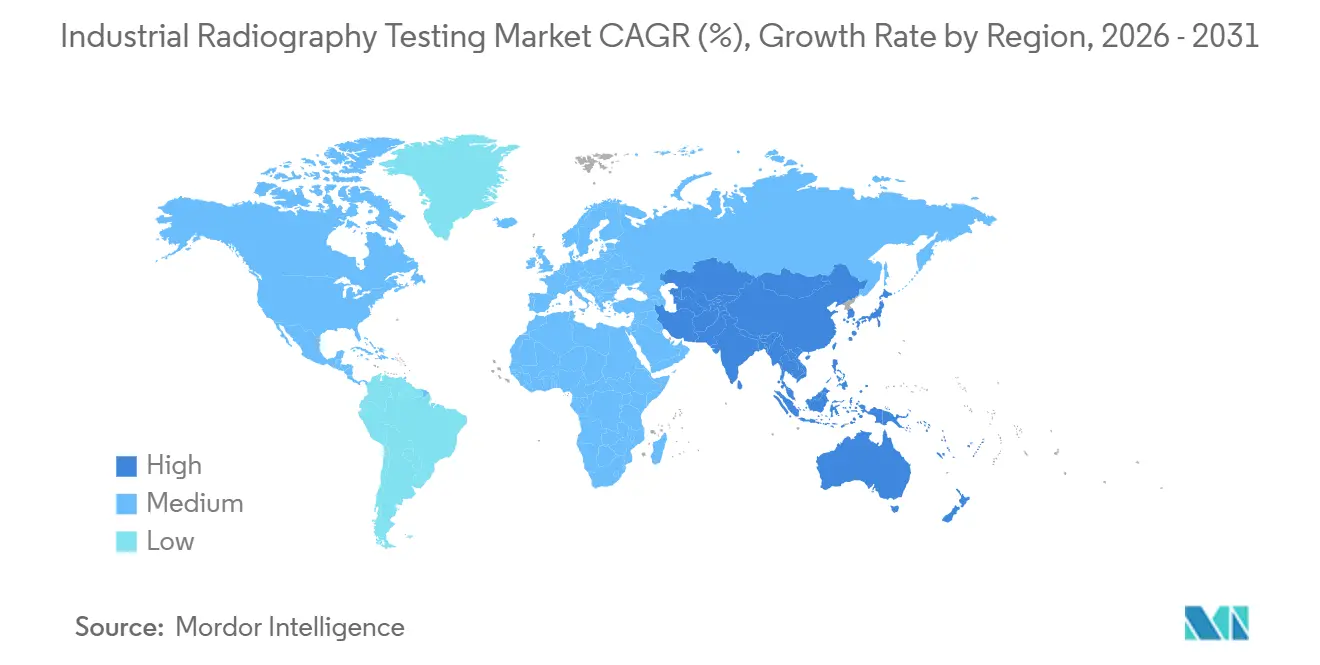

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 32,64 % und wird voraussichtlich mit einer CAGR von 8,22 % über den Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Radiografieprüfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach volumetrischer Inspektion in Leichtbaukomponenten der Luft- und Raumfahrt sowie der Automobilindustrie | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften für die Integrität von Öl- und Gaspipelines | +1.5% | Global, Schwerpunkt im Nahen Osten und Nordamerika | Langfristig (≥4 Jahre) |

| Migration von Film- zu Digitalradiografie beschleunigt den Prüfdurchsatz | +1.4% | Global | Kurzfristig (≤2 Jahre) |

| Ausbau erneuerbarer Energien treibt die Prüfung von Windrotorblättern und Druckbehältern voran | +1.2% | Europa, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Inline-CT für die Qualitätssicherung in der additiven Fertigungsproduktion | +1.0% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mikrofokus-Röntgen für die Verpackung von Siliziumkarbid-Leistungselektronik in Elektrofahrzeugfabriken | +0.9% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach volumetrischer Inspektion in Leichtbaukomponenten der Luft- und Raumfahrt sowie der Automobilindustrie

Verbundwerkstoff-Flugzeugzellen und batterie-elektrische Fahrzeugplattformen erfordern eine dreidimensionale Kartierung von Porosität, Delaminierungen und Schweißfehlern, die zweidimensionaler Film nicht aufdecken kann. Inline-CT-Einheiten mit einer Voxelauflösung von unter 100 Mikrometern befinden sich nun auf Endmontagelinien und ermöglichen Echtzeit-Gut/Schlecht-Entscheidungen. Hersteller von Automobilbatteriepackungen verwenden Mikrofokus-Röntgen zur Validierung von Aluminium-zu-Kupfer-Ultraschallschweißnähten in Sammelschienen und verhindern so durch Thermozyklen verursachte Rissbildung. Detektoranbieter reagieren mit größeren Flachbildarrays und schnelleren Rekonstruktionsalgorithmen, die die Scan-bis-Bericht-Zeiten von Stunden auf Minuten reduzieren. Diese Produktivitätsgewinne stärken die Wachstumstrajektorie von 8,08 % bei Direktradiografiesystemen.

Strenge Sicherheitsvorschriften für die Integrität von Öl- und Gaspipelines

API 1104 schreibt eine 100-prozentige radiografische Prüfung von Rundnähten an Sauergas-Leitungen vor, und ASME B31.3 erweitert die volumetrische Prüfung auf Kategorie-M-Fluide, bei denen Lecks unmittelbare Gefahren darstellen.[1]American Petroleum Institute, "API 1104 – Schweißen von Pipelines und zugehörigen Anlagen," api.org Saudi Aramcos Master-Gas-System Phase 3 im Wert von USD 10 Milliarden ist das herausragende Beispiel, das crawlerbasierte automatisierte Radiografie über 4.000 km neuer Rohrleitungen antreibt. Harmonisierte digitale Standards wie ISO 17636-2 ermöglichen eine grenzüberschreitende Gerätequalifizierung, senken das Risiko von Nachprüfungen und unterstützen die globale Akzeptanz. Diese Vorschriften sichern die langfristige Nachfrage trotz Ölpreisschwankungen.

Migration von Film- zu Digitalradiografie beschleunigt den Prüfdurchsatz

Der Nasschemie-Workflow des Films und Einweg-Verbrauchsmaterialien begrenzen das tägliche Aufnahmevolumen und stehen im Widerspruch zu Lean-Manufacturing-Anforderungen. Flachbilddetektoren erfassen Bilder in Sekunden, eliminieren Dunkelkammern und integrieren sich in DICONDE-Archive, die die regulatorische Rückverfolgbarkeit gewährleisten. Wiederverwendbare Panels, die für bis zu 1 Million Belichtungen ausgelegt sind, amortisieren sich laut GE Vernova-Kostenmodellen innerhalb von zwei Jahren an Standorten mit mittlerem Volumen. Globale Normen, die die digitalen Akzeptanzkriterien von ISO 17636-2 mit Film gleichsetzen, haben regulatorische Hürden beseitigt und eine rasche Umstellung vorangetrieben.

Ausbau erneuerbarer Energien treibt die Prüfung von Windrotorblättern und Druckbehältern voran

Offshore- und Onshore-Windprogramme schreiben Radiografie für Verbundwerkstoffrotorblätter mit mehr als 80 m vor, wo Ultraschallkopplung versagt und Defekte wie Falten oder Trockenstellen die Leistung beeinträchtigen.[2]Internationale Elektrotechnische Kommission, "IEC 61400-5 – Windturbinenrotorblätter," iec.ch Wasserstoffspeicherbehälter, die nach ASME Abschnitt VIII-2 gebaut wurden, erfordern ebenfalls eine radiografische Schweißnahtprüfung, bevor sie in den zyklischen Druckbetrieb gehen. Tragbare batteriebetriebene Röntgengeräte arbeiten nun in abgelegenen Windparks und erweitern die adressierbaren Feldanwendungen sowie die Wachstumsrate von 8,11 % der digitalen Röntgentechnik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Gesamtbetriebskosten digitaler Flachbilddetektorsysteme | -1.2% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Ausfallzeiten durch Strahlenschutz-Compliance | -0.8% | Nordamerika, Europa, regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Radiografen der Stufe III | -0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Wettbewerb durch Phased-Array-Ultraschallprüfung und Terahertz bei Verbundwerkstoffen | -0.5% | Luft- und Raumfahrt- sowie Automobilzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Gesamtbetriebskosten digitaler Flachbilddetektorsysteme

Detektorpreise zwischen USD 50.000 und USD 150.000 verlangsamen die Akzeptanz bei kleinen Auftragnehmern und verlängern die Amortisationszeit auf drei Jahre oder mehr, wenn die jährlichen Aufnahmezahlen gering sind. Computerradiografieplatten bieten einen günstigeren Zwischenschritt, verfügen jedoch nicht über die sofortige Bildausgabe, die Hochdurchsatzanlagen benötigen. Anbieter erproben Leasing- und Abonnementmodelle, doch die fehlende Sekundärmarktliquidität und schwankende Einfuhrzölle schrecken viele Käufer in Schwellenmärkten ab. Infolgedessen bleibt Film in Regionen mit geringem Volumen und hoher Preissensibilität bestehen.

Ausfallzeiten durch Strahlenschutz-Compliance

Nordamerikanische und europäische Regulierungsbehörden verlangen Sperrzonen, Dosimetrie und regelmäßige Leckprüfungen, die Prüfteams pro Schicht stundenlang stilllegen können.[3]Nuklearregulierungskommission, "Strahlenschutzanforderungen für die industrielle Radiografie," nrc.gov Obwohl elektrisch schaltbare Röntgenröhren das Risiko einer kontinuierlichen Exposition verringern, fügen Standortgenehmigungen, Dosimeterüberwachung und vierteljährliche Audits weiterhin unproduktive Zeit hinzu. Dienstleistungsunternehmen gleichen dies durch die Integration KI-basierter Vorprüfung aus, um die menschliche Überprüfung zu komprimieren, doch Compliance-Ausfallzeiten bleiben ein fixer Gemeinkosten, der die Margen insbesondere bei Feldarbeiten mit engen Bearbeitungsfenstern belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Direktradiografie gewinnt, da Wiederverwendbarkeitsökonomie digitale Detektoren begünstigt

Die Direktradiografie gewann 2025 inkrementellen Anteil von Film, da Organisationen erkannten, dass wiederverwendbare Panels die Verbrauchsmaterialausgaben drastisch senkten, was dazu beitrug, dass die Marktgröße der industriellen Radiografieprüfung für digitale Workflows mit einer CAGR von 8,08 % beschleunigte. Die Kapitalkosten bleiben höher als bei Computerradiografieplatten, doch schlanke Linien schätzen das Echtzeit-Feedback, das nur Direktsysteme bieten. Luft- und Raumfahrtintegratoren schreiben nun Flachbilddetektoren vor, die für mindestens 100 kV, 1.000.000 Aufnahmen Lebensdauer und DICONDE-Konformität ausgelegt sind, um einheitliche Datenspuren über Flotten hinweg zu gewährleisten. In der additiven Fertigung erzeugen CT-Erweiterungen der Direktradiografie volumetrische Defektkarten, die Pulverbettbauten Schicht für Schicht validieren – eine Fähigkeit, die Film nicht bieten kann.

Film bleibt in abgelegenen Feldarbeiten relevant, wo Strom knapp ist und Einwegkassetten einfacher einzusetzen sind, doch sein Marktanteil in der industriellen Radiografieprüfung erodiert stetig. Die Gleichwertigkeit von ISO 17636-2 mit dem filmbasierten ISO 17636-1 beseitigte regulatorische Hürden und löste eine Welle der Stilllegung von Film-Dunkelkammern aus. Computerradiografieplatten liegen zwischen Film und Direktpanels als Migrationsbrücke, obwohl ihre 60-Sekunden-Plattenscans in Hochdurchsatz-Automobil- und Elektronikanlagen nicht ausreichen. Mit Blick auf die Zukunft werden neuronale Netzwerk-gestützte Rekonstruktionen die Scan-bis-Bericht-Schleifen weiter komprimieren, die Dominanz der Direktradiografie bei Wachstumsanwendungen stärken und den Leistungsvorsprung gegenüber veralteten Workflows vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildgebungsverfahren: Digitale Röntgenradiografie übertrifft Gammastrahlradiografie, da regulatorische Belastung zunimmt

Röntgentechniken machten 70,48 % des Umsatzes im Jahr 2025 aus, und die Marktgröße der industriellen Radiografieprüfung im Zusammenhang mit digitalen Röntgenröhren wird voraussichtlich bis 2031 kräftig wachsen, da Nutzer die Lizenzierungs- und Entsorgungsprobleme von Iridium-192 und Kobalt-60 vermeiden wollen. Moderne 450-kV-Röhren durchdringen 100-mm-Stahlplatten, die einst Gammaquellen vorbehalten waren, und machen Isotope außerhalb ausgewählter Tieffeld-Pipeline-Standorte überflüssig. Nationale Regulierungsbehörden, die sich am IAEA-Kodex orientieren, haben die Papierhürden erhöht und Dienstleistungsunternehmen zu röhrenbasierten Alternativen gedrängt, die sofort abschalten und Sicherheitszonen begrenzen.

Gammastrahlradiografie behält einen Platz im netzfernen Pipeline-Bau, da tragbare Isotope die Generatorlogistik umgehen, doch ihr Marktanteil in der industriellen Radiografie sinkt jedes Jahr. Mikrofokus-Röntgen, eine hochwertige Untergruppe, boomt in Halbleiterfabriken, wo Submikrometer-Brennflecken Hohlräume in System-in-Package-Lötstellen aufdecken. Unterdessen gewinnt CT, an der Spitze der Röntgenhierarchie, Programme, die volumetrische Quantifizierung erfordern, wie Verbundwerkstoff-Flügelkästen und Raketenturbopumpengehäuse. Zusammen setzen diese Trends digitales Röntgen auf einen strategischen Wachstumskurs, während Gamma unter verschärften Sicherheitsregimen in Richtung Nischenstatus driftet.

Nach Komponente: Software und Dienstleistungen expandieren, da KI die Fehlerklassifizierung automatisiert

Detektoren blieben 2025 die größte einzelne Hardwarelinie, doch der Umsatzpool, der mit Software-Abonnements, Cloud-Analysen und Predictive-Maintenance-Paketen verbunden ist, expandiert mit einer CAGR von 8,05 %. KI-Klassifikatoren reduzieren die Überprüfungsstunden von Stufe-III-Radiografen, indem sie weniger als 0,1 % falsch positive Ergebnisse markieren, und befreien knappe Experten, um sich auf Grenzfälle zu konzentrieren. Infolgedessen gewinnen ergebnisbasierte Verträge, die Erkennungswahrscheinlichkeit statt Zeit-und-Material-Abrechnung garantieren, an Beliebtheit und verlagern den Wert von Hardware zu integrierten Plattformen.

Röntgenröhren und Generatoren verankern weiterhin Kapitalbudgets, doch Aufarbeitungsprogramme verzögern vollständige Systemerneuerungszyklen. Strahlungsquellen, hauptsächlich Gamma, nehmen aus den oben genannten Gründen ab, während Film und Verbrauchsmaterialien schrumpfen, da sich Direktpanels verbreiten. Anbieter bündeln Fünfjahres-Cloud-Lizenzen mit Detektorverkäufen und sichern sich Annuitätseinnahmen, selbst wenn die Hardwaremargen sinken. Diese Verlagerung hin zu Dienstleistungen sichert stetige Cashflows und bindet Kunden länger, was die Wettbewerbsstrategien im gesamten Markt für industrielle Radiografieprüfung neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik und Halbleiter steigen aufgrund des Bedarfs an fortschrittlicher Verpackungsinspektion

Öl- und Gas-Schweißprüfungen machten 2025 23,93 % der Nachfrage aus, doch Fabs, die 3-nm-Knoten und Siliziumkarbid-Leistungsbauelemente verfolgen, treiben nun die schnellsten Zuwächse an. Inline-CT-Stationen befinden sich neben Wafer-Schleif- und Die-Bondinglinien und scannen jedes Gehäuse auf Hohlräume, die elektrische Ausfälle auslösen – ein Bedarf, der eine CAGR von 8,15 % im Markt für industrielle Radiografieprüfung antreibt. Luft- und Raumfahrt sowie Verteidigung bestellen weiterhin Multi-MeV-CT-Gantries zur Validierung von Verbundwerkstoff-Rumpfzellen und additiv gefertigten Turbinenschaufeln, während Kernkraftbetreiber auf regelmäßige Radiografie zur Erfüllung der ASME-Abschnitt-XI-Normen angewiesen sind.

Hersteller von Automobilbatteriepackungen setzen Mikrofokusröhren ein, um Ultraschallschweißnähte zu prüfen, die Kupferlaschen mit Aluminium-Sammelschienen verbinden. Bauteams verwenden weiterhin Film zur Prüfung von Spannkabeln, doch digitale Tragbarkeit dringt auch hier vor. Medizinprodukte- und Kulturerbe-Nutzer bilden kleinere, aber technisch anspruchsvolle Nischen, die ultraniedrige Energieeinstellungen und hochkontrastive Aufnahmen schätzen. Insgesamt sorgen diese Branchen für diversifizierte Einnahmequellen, die zyklische Schwankungen in einzelnen Sektoren abfedern.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 32,64 % des Umsatzes im Jahr 2025, und die Marktgröße der industriellen Radiografieprüfung in der Region wird voraussichtlich mit einer CAGR von 8,22 % wachsen – der schnellsten weltweit. Chinas Infrastrukturpipeline und Gigafactory-Ausbauten erfordern crawlermontierte digitale Systeme, die ISO 17636-2 erfüllen, während Indien die Technikerausbildung nach ISO 9712 ausbaut, um Luft- und Raumfahrt-Offsets zu bedienen. Japan und Südkorea investieren in Mikrofokus-Röntgen für die Fahrzeugelektrifizierung und Werftschweißprüfungen, und Australiens LNG-Terminals bevorzugen batteriebetriebene Geräte für abgelegene Feldarbeiten. Lokale Preissensibilität hält Film in kleineren Werkstätten am Leben, doch Tier-1-Exporteure bewegen sich mit voller Geschwindigkeit in Richtung digitaler Compliance.

Nordamerikas reifes Normenumfeld, das API 1104, ASME B31.3 und ASME Abschnitt XI umfasst, sichert die Basisnachfrage, auch wenn eine alternde Belegschaft den Durchsatz begrenzt. Universitätslehrstellen, Online-Kurse und KI-Vorprüfer sollen die Lücke schließen, doch Zertifizierungen brauchen Jahre zum Aufbau. Europa spiegelt diesen demografischen Engpass wider, doch seine Programme zur Verlängerung der Kernkraftlebensdauer und Offshore-Wind-Programme halten CT-Aufträge aufrecht. Deutschlands Automobilzulieferer fügen Mikrofokuslinien für Batteriepackungen hinzu, und das Vereinigte Königreichs PCN-Schema unterstützt die Mobilität qualifizierter Arbeitskräfte innerhalb des Blocks.

Nahost-Projekte wie Saudi Aramcos Master-Gas-System Phase 3 injizieren erhebliche Crawler-Volumina, während die Vereinigten Arabischen Emirate robotergestützte Radiografie erproben, um die Strahlendosis der Arbeiter zu minimieren. Südamerikas Bergbaugürtel in Brasilien und Argentinien setzen robuste Röntgengeräte ein und kämpfen mit Währungsschwankungen, die Flottenaufrüstungen verzögern. Afrika verzeichnet Wachstumspunkte im südafrikanischen Bergbau und ägyptischen Gasnetzwerken, doch der Mangel an Ausbildungszentren verlangsamt Zertifizierungspipelines. Vor diesen unterschiedlichen Hintergründen unterstützt die Konvergenz der Regulierungsbehörden rund um ISO 17636-2 und DICONDE-Archive die grenzüberschreitende Wiederverwendung von Geräten und stärkt die globale Integration des Marktes für industrielle Radiografieprüfung.

Wettbewerbslandschaft

Der Markt für industrielle Radiografieprüfung weist eine moderate Fragmentierung auf, da globale Detektor-OEMs, Röntgenröhrenhersteller und regionale Dienstleistungsunternehmen um Marktanteile konkurrieren. Multinationale Unternehmen bündeln Detektoren, Röhren und KI-Software in mehrjährige Serviceverträge, die Verbrauchsmaterialien und Cloud-Gebühren einschließen. Baker Hughes' Kauf von Quest Integrity im Jahr 2024 verlagerte sein Portfolio in Richtung ergebnisbasierter Inspektion und garantiert Fehlererkennungswahrscheinlichkeit statt bloßem Verkauf von Scans. Comet Group buchte im Jahr 2024 CHF 741,8 Millionen (USD 838,8 Millionen) und unterstreicht damit die Widerstandsfähigkeit diversifizierter Röntgen-, HF-Leistungs- und CT-Angebote. Waygate Technologies stellte im März 2024 den Phoenix Micromex Mikro-CT vor, der auf Elektronikverpackungen abzielt, und folgte im Oktober 2024 mit der langlebigen XLG 3501-Röhre, die die Kosten pro Aufnahme für Hochvolumenlinien senkt.

Spezialisten verfolgen Nischenbereiche wie Batteriezellen-Schweiß-CT, Offshore-Windrotorblatt-Klebeschicht-Kartierung und Wasserstofftank-Schweißinspektion – Bereiche, in denen herkömmliche Methoden Schwierigkeiten haben. Das Simurgh-KI-Framework des Oak Ridge National Laboratory, das mit ZEISS entwickelt wurde, reduziert die Anzahl der CT-Scans durch neuronale Rekonstruktionen um 40 % – ein Fortschritt, den frühe Anwender nutzen, um Inline-CT für die additive Fertigung anzubieten. Anbieter differenzieren sich durch Panel-Haltbarkeit – einige garantieren bis zu 1 Million Aufnahmen –, Scangeschwindigkeit und KI-Integrationstiefe. Arbeitskräftemangel treibt die Automatisierung voran; Stufe-II-Techniker klären nun die meisten Bilder nach KI-Triage, wobei die knappe Stufe-III-Freigabe für Grenzfälle reserviert bleibt.

Der Preiswettbewerb verschärft sich in Schwellenmärkten, wo Film noch verbreitet ist, was OEMs dazu veranlasst, Einstiegs-CT wie den im Mai 2024 eingeführten ZEISS Metrotom 1 OS anzubieten. Abonnementmodelle, die Detektoren mit Cloud-Analysen bündeln, verteilen Investitionsausgaben über die Zeit und senken Akzeptanzhürden. Die regulatorische Konvergenz auf DICONDE und ISO 17636-2 bedeutet, dass Interoperabilität kein Bindungsgraben mehr ist, sodass Anbieter darum wetteifern, Predictive-Analytics- und Fernunterstützungstools einzubetten, die die Wechselkosten erhöhen. Insgesamt beherrschen die fünf größten Anbieter einen erheblichen Anteil des globalen Umsatzes, was auf eine ausgewogene Mischung aus globalen Marken und regionalen Herausforderern hindeutet.

Marktführer der industriellen Radiografieprüfung

Fujifilm Holdings Corporation

Nikon Corporation

Waygate Technologies GmbH

Comet Holding AG

Baker Hughes Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mistras Group, Inc. setzte die Erweiterung seines digitalen Radiografie-Dienstleistungsangebots für nordamerikanische Öl- und Gas-Pipeline-Projekte fort und nutzte Software zur automatisierten Fehlererkennung, um dem Mangel an zertifizierten Radiografen der Stufe III zu begegnen.

- Januar 2026: Nikon Corporation gab Verbesserungen seines industriellen Messtechnik-Portfolios bekannt und integrierte Algorithmen der künstlichen Intelligenz in Computertomografie-Rekonstruktions-Workflows.

- Dezember 2025: Shimadzu Corporation erweiterte die Produktionskapazität seines Röntgenprüfsystems in seinem Fertigungswerk in Kyoto als Reaktion auf die wachsende Nachfrage von Elektronik- und Halbleiterkunden, die eine Inline-Inspektion fortschrittlicher Verpackungsbaugruppen benötigen.

- November 2025: Fujifilm Holdings Corporation brachte einen verbesserten digitalen Radiografiedetektor mit verbesserter Cäsiumiodid-Szintillatortechnologie auf den Markt, der eine verbesserte Bildqualität bei niedrigeren Strahlendosen liefert.

Umfang des globalen Marktberichts zur industriellen Radiografieprüfung

Die industrielle Radiografieprüfung (RT) ist eine zerstörungsfreie Prüftechnik (ZfP), die Röntgen- oder Gammastrahlen verwendet, um die innere Struktur eines Bauteils zu untersuchen. Sie ist äußerst reproduzierbar, kann mit verschiedenen Materialien eingesetzt werden, und die gesammelten Daten können für spätere Analysen gespeichert werden. Radiografie ist ein effektives und effizientes Werkzeug, das minimale Oberflächenvorbereitung erfordert. Darüber hinaus sind viele Radiografiesysteme tragbar, was den Einsatz im Feld und in erhöhten Positionen ermöglicht.

Der Marktbericht zur industriellen Radiografieprüfung ist segmentiert nach Technologie (Filmradiografie, Computerradiografie, Direktradiografie und Computertomografie), Bildgebungsverfahren (Röntgenradiografie und Gammastrahlradiografie), Komponente (Detektoren, Röntgenröhren und Generatoren, Software und Dienstleistungen, Strahlungsquellen sowie Bildplatten/Filme und Verbrauchsmaterialien), Endverbraucherbranche (Luft- und Raumfahrt sowie Verteidigung, Öl und Gas sowie Petrochemie, Energie und Stromerzeugung, Automobil und Transport, Fertigung und Industriemaschinen, Bau und Infrastruktur, Elektronik und Halbleiter sowie sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Filmradiografie |

| Computerradiografie |

| Direktradiografie |

| Computertomografie |

| Röntgenradiografie |

| Gammastrahlradiografie |

| Detektoren |

| Röntgenröhren und Generatoren |

| Software und Dienstleistungen |

| Strahlungsquellen |

| Bildplatten/Filme und Verbrauchsmaterialien |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl und Gas sowie Petrochemie |

| Energie und Stromerzeugung |

| Automobil und Transport |

| Fertigung und Industriemaschinen |

| Bau und Infrastruktur |

| Elektronik und Halbleiter |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Filmradiografie | |

| Computerradiografie | ||

| Direktradiografie | ||

| Computertomografie | ||

| Nach Bildgebungsverfahren | Röntgenradiografie | |

| Gammastrahlradiografie | ||

| Nach Komponente | Detektoren | |

| Röntgenröhren und Generatoren | ||

| Software und Dienstleistungen | ||

| Strahlungsquellen | ||

| Bildplatten/Filme und Verbrauchsmaterialien | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Öl und Gas sowie Petrochemie | ||

| Energie und Stromerzeugung | ||

| Automobil und Transport | ||

| Fertigung und Industriemaschinen | ||

| Bau und Infrastruktur | ||

| Elektronik und Halbleiter | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Radiografieprüfung im Jahr 2026?

Die Marktgröße der industriellen Radiografieprüfung beträgt im Jahr 2026 USD 0,82 Milliarden.

Welche CAGR wird für die industrielle Radiografieprüfung bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 8,25 % von 2026 bis 2031 wachsen.

Welches Technologiesegment wächst am schnellsten?

Die Computertomografie schreitet mit einer CAGR von 8,98 % voran, angetrieben durch die Nachfrage aus der additiven Fertigung und der Luft- und Raumfahrt.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 9,18 %, angeführt von China und Indien.

Was ist ein wesentliches Hemmnis für die Akzeptanz der digitalen Radiografie?

Hohe Investitionsausgaben für Flachbilddetektoren im Bereich von USD 150.000 bis USD 500.000 verlangsamen die Akzeptanz bei kleineren Dienstleistungsunternehmen.

Seite zuletzt aktualisiert am: