Marktgröße und Marktanteil für alkoholische Getränke in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

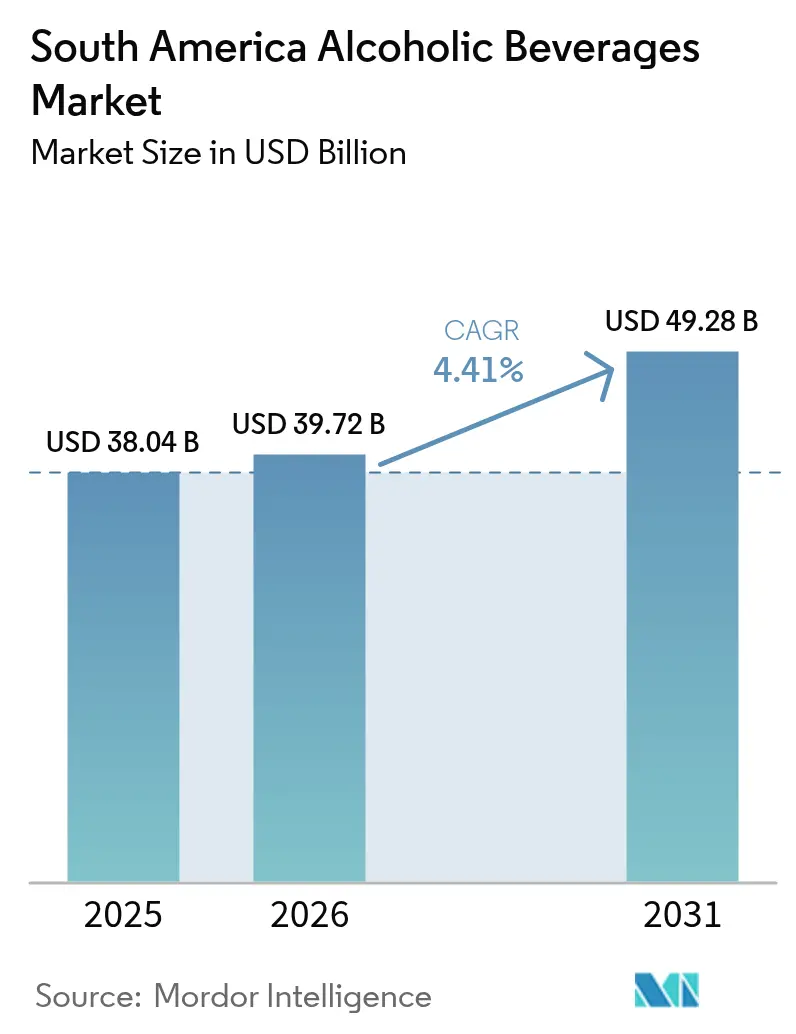

| Marktgröße im Basisjahr (2025) | 38.04 Milliarden US-Dollar |

| Marktgröße (2026) | 39.72 Milliarden US-Dollar |

| Marktgröße (2031) | 49.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für alkoholische Getränke in Südamerika durch Mordor Intelligence

Die Marktgröße für alkoholische Getränke in Südamerika wird im Jahr 2026 auf 39,72 Milliarden USD geschätzt, ausgehend von einem Wert von 38,04 Milliarden USD im Jahr 2025, mit Projektionen von 49,28 Milliarden USD bis 2031, was einer Wachstumsrate von 4,41 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird in erster Linie durch die veränderten Verbraucherpräferenzen hin zu Premium- und Craft-Getränken angetrieben, insbesondere bei jüngeren Bevölkerungsgruppen. Regulatorische Änderungen in den südamerikanischen Ländern, darunter überarbeitete Steuerregelungen und Vertriebsvorschriften, gestalten die Marktlandschaft neu. Darüber hinaus hilft die Branchenkonsolidierung durch Fusionen und Übernahmen den Unternehmen, wirtschaftliche Herausforderungen zu bewältigen und gleichzeitig ihre Marktpräsenz auszubauen. Des Weiteren schaffen regulatorische Veränderungen sowohl Chancen als auch Herausforderungen: Brasiliens Steuerreform von 2025 könnte die Compliance-Kosten senken, während Kolumbien eine gesundheitsorientierte Besteuerung von stark verarbeiteten Getränken einführt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Bier mit einem Anteil von 61,54 % am Markt für alkoholische Getränke in Südamerika im Jahr 2025; Spirituosen werden bis 2031 mit einer CAGR von 5,31 % expandieren.

- Nach Endverbraucher hielten männliche Verbraucher im Jahr 2025 einen Anteil von 68,02 % an der Marktgröße für alkoholische Getränke in Südamerika, während der Konsum von Frauen mit einer CAGR von 4,93 % bis 2031 zunimmt.

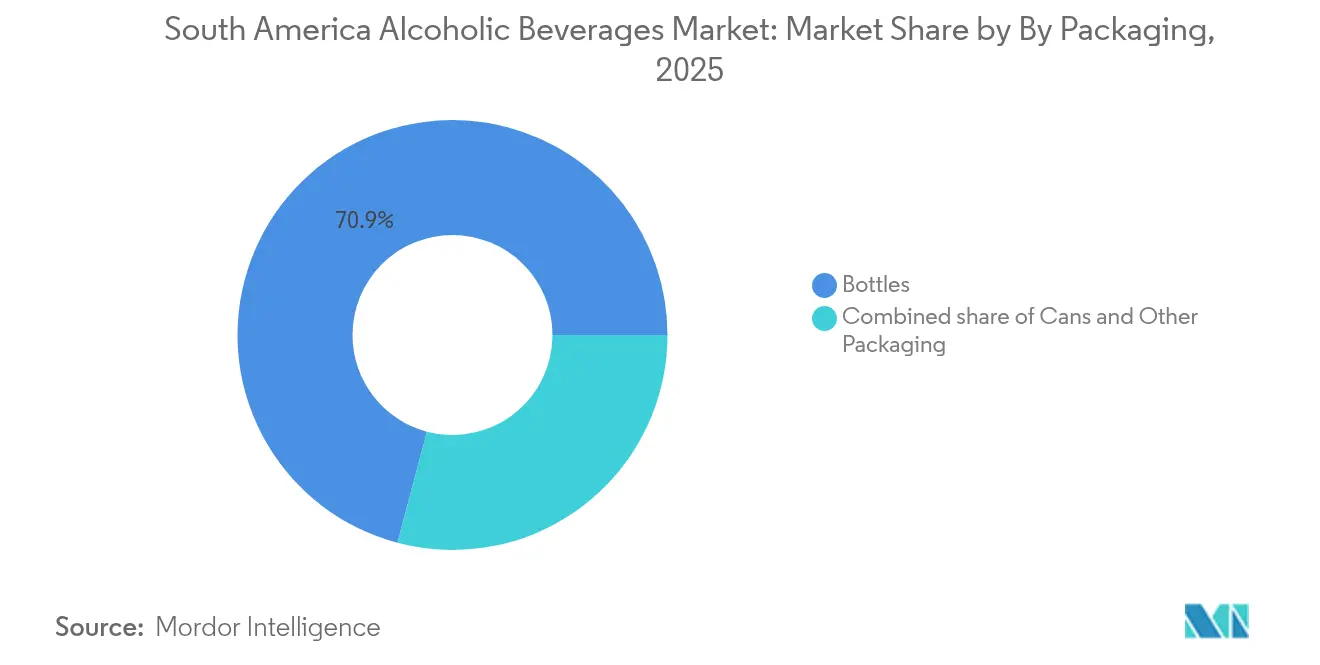

- Nach Verpackung entfielen im Jahr 2025 70,88 % der Marktgröße für alkoholische Getränke in Südamerika auf Flaschen; Dosen verzeichnen mit einer CAGR von 5,62 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal erfasste das Off-Trade-Segment im Jahr 2025 einen Anteil von 67,74 % am Markt für alkoholische Getränke in Südamerika und ist für eine CAGR von 6,17 % zwischen 2026–2031 positioniert.

- Nach Geographie dominierte Brasilien mit einem Umsatzanteil von 47,85 % im Jahr 2025; Peru wird voraussichtlich die höchste CAGR von 5,67 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für alkoholische Getränke in Südamerika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Boom der Craft-Produkte | +1.2% | Brasilien, Chile, Argentinien mit Ausstrahlungseffekten auf Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Produktinnovation und neue Geschmacksrichtungen | +0.8% | Global, mit früher Einführung in Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Explosives Wachstum von alkoholarmen und funktionalen Fertiggetränken | +1.1% | Brasilien als Kernmarkt, Expansion nach Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cocktailkultur | +0.7% | Urbane Zentren in Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Kulturelles Erbe und lokale Traditionen | +0.5% | National, mit starkem Einfluss in Peru, Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Einfluss von Tourismus und Festivals | +0.4% | Tourismuszentren in Brasilien, Argentinien, Chile, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Boom der Craft-Produkte

Die Craft-Bier-Revolution verändert die Landschaft der alkoholischen Getränke in Südamerika, da Verbraucher zunehmend authentische, handwerkliche Erlebnisse gegenüber massenmarkttauglichen Alternativen bevorzugen. Alkoholfreies Bier hat in Brasilien in den letzten Jahren ein bemerkenswertes Wachstum erfahren, was verdeutlicht, wie Premiumisierung über konventionelle alkoholische Getränke hinausgeht und bei gesundheitsbewussten Verbrauchern an Bedeutung gewinnt. Dieser Trend spiegelt eine tiefere Verbrauchersophistikation wider, bei der Preissensibilität mit der Bereitschaft koexistiert, Aufpreise für wahrgenommene Qualität und einzigartige Positionierung zu zahlen. Regionale Craft-Brauereien nutzen lokale Zutaten und kulturelle Narrativen, um sich von multinationalen Marken abzuheben und Mikromärkte zu schaffen, die trotz Volumenbeschränkungen höhere Margen erzielen. Die Premiumisierungswelle erstreckt sich auf Spirituosen, wo gereifter Rum, handwerkliche Cachaças und in kleinen Chargen hergestellte Piscos bei urbanen Millennials und der Generation Z an Beliebtheit gewinnen, die instagrammable Erlebnisse suchen. Traditionelle Marktteilnehmer reagieren durch Übernahmestrategien und Premium-Linienexpansionen und erkennen, dass Craft-Positionierung häufig in nachhaltige Wettbewerbsvorteile in gesättigten Märkten übersetzt werden kann.

Produktinnovation und neue Geschmacksrichtungen

Innovationszyklen beschleunigen sich, da Getränkeunternehmen darum wetteifern, sich entwickelnde Geschmackspräferenzen und Lebensstilbedürfnisse in der vielfältigen Verbraucherbasis Südamerikas zu bedienen. Das Segment der Fertiggetränke erlebt explosive Innovationen, wobei Absolut und Sprite 2024 gemeinsame Fertiggetränke-Produkte in Brasilien einführten und dabei Verbraucher ansprechen, die Komfort ohne Abstriche beim Markenprestige suchen. Funktionale Getränke gewinnen an Bedeutung, da gesundheitsbewusste Verbraucher Produkte nachfragen, die über grundlegende Erfrischung hinausgehen und Adaptogene, Probiotika und natürliche Energieverstärker enthalten. Unternehmen schließen Partnerschaften, um Produkte wie alkoholfreies Kaffee-Bier zu entwickeln, was kategorienübergreifende Innovation zeigt, die an regionale Kaffeetraditionen anknüpft und gleichzeitig mit den sich entwickelnden Präferenzen für bewussten Konsum in Einklang steht. Diese Innovationen gelingen häufig durch die Kombination vertrauter lokaler Geschmacksrichtungen mit internationalen Formaten, wodurch Produkte entstehen, die sich sowohl global anspruchsvoll als auch kulturell relevant anfühlen.

Explosives Wachstum von alkoholarmen und funktionalen Fertiggetränken

Fertiggetränke repräsentieren das am schnellsten wachsende Segment innerhalb des Marktes für alkoholische Getränke in Südamerika, angetrieben durch Urbanisierung, zeitknappe Lebensstile und Premiumisierungstrends, die Komfort ohne Qualitätskompromisse begünstigen. Itaipavs Einstieg in abgefüllte Cocktails im Oktober 2024 zeigt, wie traditionelle Biermarken in Fertiggetränke-Kategorien mit höheren Margen expandieren, um Anteile sowohl vom Spirituosen- als auch vom Weinsegment zu gewinnen. Die Kategorie der funktionalen Fertiggetränke spricht besonders gesundheitsbewusste Verbraucher an, die Alkoholprodukte mit zusätzlichem Nutzen suchen, wie Elektrolyte, Vitamine oder botanische Extrakte, die mit einer Wellness-Positionierung in Einklang stehen. Alkoholarme Fertiggetränke adressieren den wachsenden Mäßigungstrend, indem sie Verbrauchern ermöglichen, an gesellschaftlichen Trinkgelegenheiten teilzunehmen und dabei ihre Gesundheits- und Lebensstilziele beizubehalten. Diese Produkte erzielen häufig Premiumpreise aufgrund anspruchsvoller Geschmacksprofile und Positionierung, was sie für Hersteller attraktiv macht, die eine Margenausweitung anstreben. Das Segment profitiert vom E-Commerce-Wachstum und der Expansion des Convenience-Einzelhandels, da Fertiggetränke perfekt mit impulsgesteuerten Kaufverhalten und dem Konsum unterwegs übereinstimmen, die moderne urbane Lebensstile charakterisieren.

Wachsende Cocktailkultur

Urbane Sophistikation treibt die Expansion der Cocktailkultur in den wichtigsten Metropolregionen Südamerikas voran und schafft neue Konsumgelegenheiten und Premium-Positionierungsmöglichkeiten für Spirituosenmarken. Dieser Trend profitiert vom Einfluss sozialer Medien, wo optisch ansprechende Cocktails als Lebensstilsignale und Möglichkeiten zur Inhaltserstellung für jüngere Bevölkerungsgruppen dienen. Barkeeper-Ausbildungsprogramme und handwerkliche Cocktail-Etablissements verbreiten sich in Städten wie São Paulo, Buenos Aires und Bogotá und schaffen eine sachkundige Verbraucherbasis, die Premium-Zutaten und handwerkliche Zubereitungstechniken zu schätzen weiß. Die Cocktail-Renaissance treibt auch die Nachfrage nach Super-Premium-Spirituosen, Bittern und Spezial-Mixern an, erweitert die Kategoriengrenzen und schafft neue Einnahmequellen für etablierte Marktteilnehmer. Die Zubereitung von Cocktails zu Hause beschleunigte sich während der Pandemiebeschränkungen und wächst weiter, da Verbraucher in Barausstattung und Premium-Zutaten zum Unterhalten investieren, unterstützt durch Online-Tutorials und Inspiration durch soziale Medien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchsteuern und komplexe Regulierungen | -0.9% | Brasilien, Kolumbien mit regulatorischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsbedenken und Verlagerung zu alkoholfreien Alternativen | -0.7% | Urbane Zentren in Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Klimabedingter Wasserstress, der Gerste und Traubenerträge beeinträchtigt | -0.6% | Argentinien, Chile Weinregionen, brasilianische Agrarzonen | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und informeller Alkoholhandel | -0.4% | Peru, Kolumbien, Grenzregionen in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchsteuern und komplexe Regulierungen

Die regulatorische Komplexität nimmt in ganz Südamerika zu, da Regierungen öffentliche Gesundheitsziele mit Einnahmegenerierung in Einklang bringen und dabei Compliance-Belastungen schaffen, die kleinere Produzenten und Importeure überproportional belasten. Kolumbien führt 2025 eine gesundheitsorientierte Besteuerung durch DIAN-Formulare ein, die auf stark verarbeitete Getränke abzielt, was regionale Trends hin zu Sündensteuern widerspiegelt, die Preisdruck und administrative Komplexität erzeugen[1]Quelle: DIAN, "Ley de Impuestos Saludables 2025," dian.gov.co. Diese regulatorischen Veränderungen begünstigen häufig große multinationale Konzerne mit eigenen Compliance-Teams, während sie Hürden für Craft-Produzenten und Importeure schaffen, denen die Ressourcen fehlen, um sich in den sich wandelnden Anforderungen zurechtzufinden. Eine Steuerharmonisierung bleibt in den südamerikanischen Märkten schwer erreichbar, was Unternehmen dazu zwingt, für jede Jurisdiktion separate Compliance-Systeme aufrechtzuerhalten, und die Skaleneffekte bei Produktions- und Vertriebsstrategien begrenzt.

Wachsende Gesundheitsbedenken und Verlagerung zu alkoholfreien Alternativen

Das Gesundheitsbewusstsein nimmt in den städtischen Bevölkerungen Südamerikas zu, angetrieben durch Wellness-Trends, Fitnesskultur und medizinische Aufklärungskampagnen, die Alkoholkonsum als unvereinbar mit gesunden Lebensstilen positionieren. Die Leitlinien der Panamerikanischen Gesundheitsorganisation zur Alkoholpolitik üben Druck auf Regierungen aus, strengere Vorschriften und öffentliche Gesundheitsbotschaften einzuführen, die das Verbraucherverhalten beeinflussen[2]Quelle: Panamerikanische Gesundheitsorganisation, "Alkoholpolitik in Amerika," paho.org. Alkoholfreie Alternativen gewinnen eine anspruchsvolle Positionierung und Vertriebsreichweite und gehen über traditionelle Erfrischungsgetränke hinaus, um komplexe botanische Getränke, funktionale Getränke und alkoholfreie Spirituosen einzuschließen, die ähnliche sensorische Erlebnisse ohne Rauscheffekte liefern. Dieser Trend betrifft insbesondere Premium-Segmente, in denen gesundheitsbewusste Verbraucher zuvor das Wachstum antrieben, und zwingt Unternehmen für alkoholische Getränke dazu, alkoholfreie Linienexpansionen zu entwickeln oder das Risiko einzugehen, Marktanteile an spezialisierte Wellness-Marken zu verlieren. Die Mäßigungsbewegung beeinflusst auch die Konsummuster, wobei Verbraucher Qualität über Quantität stellen und alkoholarme Optionen bevorzugen, die soziale Teilhabe ohne Gesundheitskompromisse ermöglichen, was sowohl Herausforderungen als auch Chancen für etablierte Marktteilnehmer schafft, die bereit sind, über traditionelle Formulierungen hinaus zu innovieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirituosen treiben Premium-Wachstum trotz der Dominanz von Bier voran

Bier behält mit einem Anteil von 61,54 % im Jahr 2025 eine beherrschende Marktführerschaft bei, was die starken Brautraditionen Südamerikas und die preissensible Verbraucherbasis widerspiegelt, doch Spirituosen entwickeln sich mit einer CAGR von 5,31 % bis 2031 zum am schnellsten wachsenden Segment. Diese Wachstumsdivergenz signalisiert grundlegende Verschiebungen in den Konsummustern, da Urbanisierung und steigende verfügbare Einkommen Premiumisierungstrends vorantreiben, die höhermargige Spirituosenkategorien begünstigen. Wein nimmt eine stabile Mittelposition ein, besonders stark in Argentinien und Chile, wo Vorteile der Inlandsproduktion wettbewerbsfähige Preisgestaltung und kulturelle Affinität schaffen.

Die Wachstumsbeschleunigung bei Spirituosen spiegelt die Expansion der Cocktailkultur, Premiumisierungstrends und die strategische Markenpositionierung wider, die anspruchsvolle Verbraucher anspricht, die anspruchsvolle Trinkerlebnisse suchen. Das Segment profitiert vom Tourismuszuwachs, der Entwicklung des urbanen Nachtlebens und dem Einfluss sozialer Medien, die Premium-Spirituosen als Lebensstilsignale positionieren. Die reife Marktposition von Bier erfordert defensive Strategien, die sich auf Innovation, Verpackungsoptimierung und Vertriebseffizienz konzentrieren, anstatt auf aggressives Volumenwachstum, während Wein unter klimabedingten Produktionsherausforderungen und internationalem Wettbewerb leidet, der das Wachstumspotenzial trotz regionaler Produktionsvorteile einschränkt.

Nach Endverbraucher: Das weibliche Segment beschleunigt sich inmitten des demographischen Wandels

Männliche Verbraucher dominieren mit einem Marktanteil von 68,02 % im Jahr 2025, was traditionelle Konsummuster und kulturelle Normen in Südamerika widerspiegelt, während der weibliche Konsum mit einer CAGR von 4,93 % bis 2031 zunimmt, da Marken das Wachstumspotenzial und die Kaufkraft dieser Bevölkerungsgruppe erkennen. Diese Verschiebung spiegelt umfassendere gesellschaftliche Veränderungen wider, darunter Urbanisierung, Erwerbsbeteiligung und sich wandelnde Geschlechterrollen, die den weiblichen Alkoholkonsum in zuvor konservativen Märkten normalisieren. Produkte für Frauen betonen niedrigeren Alkoholgehalt, anspruchsvolle Geschmacksrichtungen, Wellness-Positionierung und Premium-Verpackung, die qualitätsbewusste Verbraucher anspricht, die bereit sind, Aufpreise für Produkte zu zahlen, die mit ihren Lebensstilbestrebungen übereinstimmen.

Die Wachstumstrajektorie des weiblichen Segments schafft strategische Chancen für Marken, die Produkte erfolgreich jenseits traditioneller männlich-orientierter Marketingansätze positionieren. Marketingstrategien betonen zunehmend soziale Verantwortung, Gesundheitsbewusstsein und Premium-Positionierung, die mit den Entscheidungskriterien weiblicher Verbraucher resoniert, während sich traditionelles, auf Männer ausgerichtetes Biermarketing anpasst, um eine breitere demographische Ansprache einzuschließen, ohne die Kernzielgruppe zu entfremden.

Nach Verpackung: Dosen gewinnen durch Nachhaltigkeit und Komfort an Bedeutung

Flaschen behalten mit einem Anteil von 70,88 % im Jahr 2025 eine dominante Marktposition bei, unterstützt durch traditionelle Präferenzen, Premium-Positionierung und etablierte Lieferketten in der vielfältigen Einzelhandelslandschaft Südamerikas, doch Dosen verzeichnen mit einer CAGR von 5,62 % bis 2031 eine beschleunigte Akzeptanz, angetrieben durch Nachhaltigkeitsbedenken und Trends beim Konsum unterwegs. Diese Verpackungsentwicklung spiegelt sich verändernde Verbraucherprioritäten wider, bei denen Umweltbewusstsein auf Komfortbedürfnisse trifft und Chancen für Marken schafft, die Nachhaltigkeitsvorteile erfolgreich kommunizieren und dabei Produktqualität und Markenprestige aufrechterhalten.

Die Wachstumsbeschleunigung bei Dosen profitiert von mehreren konvergierenden Trends, darunter die Popularität von Outdoor-Aktivitäten, die E-Commerce-Expansion und Nachhaltigkeitspositionierung, die umweltbewusste Verbraucher anspricht. Itaipavs Einstieg in abgefüllte Cocktails im Oktober 2024 zeigt, wie Verpackungsinnovation Kategorienexpansion und Premium-Positionierung innerhalb traditionell von Flaschen dominierten Segmenten ermöglicht. Zu den regulatorischen Einflüssen gehören Pfandsysteme für Behälter und Recyclingvorschriften, die die Recyclingvorteile von Aluminium gegenüber den Transportkosten und Bruchrisiken von Glas begünstigen, während Einzelhandelstrends hin zu Komfortformaten und Impulskäufen die Regalplatzierung von Dosenprodukten und die Verbraucherzugänglichkeit über diverse Einzelhandelskanäle hinweg unterstützen.

Nach Vertriebskanal: Off-Trade-Dominanz verstärkt sich durch digitale Integration

Off-Trade-Kanäle beherrschen mit 67,74 % Marktanteil im Jahr 2025 und beschleunigen das Wachstum mit einer CAGR von 6,17 % bis 2031, was Verbraucherpräferenzen für Komfort, Preistransparenz und Produktvielfalt widerspiegelt, die traditionelle Einzelhandelsformate effektiver bieten als Gaststätten. Diese Kanaldominanz verstärkt sich durch E-Commerce-Integration, Expansion des Convenience-Einzelhandels und Einzelhandelsformatinnovation, die alkoholische Getränke näher an die täglichen Einkaufsroutinen der Verbraucher bringt. On-Trade-Etablissements stehen vor strukturellen Herausforderungen, darunter regulatorische Komplexität und sich ändernde Sozialverhalten, die den Heimkonsum und private Unterhaltung gegenüber traditionellen Bar- und Restauranterlebnissen bevorzugen.

Das Off-Trade-Wachstum wird durch die Expansion des Convenience-Einzelhandels befeuert, da weitverzweigte Filialnetze in Lateinamerika die Vertriebsreichweite erhöhen, Impulskäufe fördern und die Markenbekanntheit steigern. Spezialitäten-Spirituosengeschäfte innerhalb der Off-Trade-Kanäle bieten Premiumisierungsmöglichkeiten und fachkundige Kuration, die anspruchsvolle Verbraucher anspricht, die Produktaufklärung und -entdeckungserlebnisse suchen, während andere Off-Trade-Kanäle, einschließlich Supermärkte und Verbrauchermärkte, Skalenvorteile und Werbemöglichkeiten nutzen, um das Volumenwachstum in preissensiblen Segmenten voranzutreiben.

Geographische Analyse

Die Marktführerschaft Brasiliens mit einem Anteil von 47,85 % im Jahr 2025 spiegelt seine demographische Größe, wirtschaftliche Entwicklung und die etablierte Getränkekultur wider, die sowohl Volumenkonsumtion als auch Premiumisierungstrends über diverse Verbrauchersegmente hinweg unterstützt. Das Land profitiert von inländischen Produktionskapazitäten, anspruchsvollen Vertriebsnetzwerken und regulatorischen Rahmenbedingungen, die das Branchenwachstum trotz periodischer Steuerreformdiskussionen im Allgemeinen unterstützen. Argentinien und Chile nutzen Vorteile der Weinproduktion und kulturelle Sophistikation, um starke Positionen in Premium-Segmenten zu halten, obwohl wirtschaftliche Volatilität und Klimaherausforderungen periodische Störungen verursachen, die die Wachstumskonsistenz beeinflussen.

Peru entwickelt sich mit einer CAGR von 5,67 % bis 2031 zur am schnellsten wachsenden Geographie, angetrieben durch wirtschaftliche Entwicklung, Urbanisierung und kulturelle Offenheit gegenüber internationalen Marken und Konsumgelegenheiten, die über traditionelle Muster hinausgehen. Das Land profitiert vom Tourismuszuwachs, dem Wohlstand im Bergbausektor und demographischen Trends, die jüngere Verbraucher mit höheren verfügbaren Einkommen und kosmopolitischen Präferenzen begünstigen. Kolumbien verzeichnet ein stetiges Wachstum, unterstützt durch wirtschaftliche Stabilität, städtische Entwicklung und kulturelle Faktoren, die sowohl traditionelle Getränke wie Aguardiente als auch internationale Marken umfassen, die eine regionale Expansion anstreben.

Das übrige Südamerika umfasst diverse kleinere Märkte, darunter Uruguay, Paraguay, Ecuador und andere, die zusammen erhebliche Chancen für regionale Expansion und Nischen-Positionierungsstrategien bieten. Diese Märkte dienen häufig als Testmärkte für neue Produkte und Vertriebsansätze vor breiteren regionalen Einführungen und bieten gleichzeitig Beschaffungsvorteile für spezifische Zutaten und Produktionskapazitäten. Bemühungen zur regulatorischen Harmonisierung durch Organisationen wie MERCOSUR schaffen Möglichkeiten für rationellere Abläufe und reduzierte Compliance-Kosten, obwohl die Umsetzung über Jurisdiktionen und Produktkategorien hinweg uneinheitlich bleibt.

Regulatorisches Umfeld

Die Regulierung alkoholischer Getränke in Südamerika verändert sich weiterhin in den Bereichen Lizenzierung, Produktstandards sowie Herstellungs- und Handelskontrollen, wobei Brasilien, Argentinien, Kolumbien und Peru zuletzt wichtige Bezugspunkte für Compliance-Teams lieferten. In Brasilien reguliert das Ministerium für Landwirtschaft und Viehzucht (MAPA) Getränke durch Produktregistrierung und damit verbundene Kontrollen (einschließlich SIPEAGRO), und die Portaria SDA/MAPA Nr. 1.343 (29. Juli 2025) eröffnete eine öffentliche Konsultation zu Anforderungen und Kontrollen für Herstellungsverfahren von Getränken sowie Import-/Exportprozesse, was die laufende Standardisierung weiter untermauert.

Argentinien stärkte die technische Governance für Wein und angrenzende Kategorien durch das Instituto Nacional de Vitivinicultura (INV) und Aktualisierungen des argentinischen Lebensmittelkodex. Die INV-Resolution 37/2025 genehmigte ein konsolidiertes INV-Regelwerk für Produktion, Industrialisierung und Handel von Wein und Weinerzeugnissen, wirksam ab 1. Januar 2026, während die INV-Resolution 21/2025 Mindestwerte für den tatsächlichen Alkoholgehalt der Weine des Jahrgangs 2025 festlegte. Kolumbien passte die Zugangs- und Betriebsanforderungen durch das Dekret 1083/2025 (15. Oktober 2025) an, wobei die verpflichtende BPM-Zertifizierung (Gute Herstellungspraxis) als Voraussetzung für die sanitäre Registrierung alkoholischer Getränke abgeschafft und BPM stattdessen in einen freiwilligen Zertifizierungsweg unter INVIMA überführt wurde. Peru trieb die Überwachung zur Bekämpfung von Verfälschung und zur Sicherheit durch Maßnahmen von PRODUCE voran, darunter die Ministerresolution 162-2025-PRODUCE (26. April 2025) zur Veröffentlichung eines Verordnungsentwurfs zur Unterstützung des Gesetzes 29632 zur Beseitigung von informellem/verfälschtem Alkohol, sowie die Direktorialresolution 00003-2026-PRODUCE-DGPAR (13. Mai 2026), mit der ein früheres Genehmigungsformat im Zusammenhang mit Import-/Exportkontrollen für Methylalkohol aufgehoben wurde.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von landwirtschaftlichen Vorleistungen und industriellen Materialien (Gerste, Trauben, Zuckerrohr/Melasse für Spirituosen sowie Verpackungsmaterialien wie Glas und Aluminium) bis hin zum Brauen, Destillieren, Fermentieren sowie Abfüllen und Abfüllen in Dosen. Sie führt anschließend über Vertriebszwischenhändler wie Distributoren, Großhändler, den modernen Einzelhandel, Nahversorgungsgeschäfte, Fachgeschäfte für Spirituosen und Gastronomiebetriebe. Die Marktstruktur in der Region begünstigt Akteure mit ausreichender Skalierung, die Volatilität bei Vorleistungen und Verpackungen abfedern können, während sie über mehrere Rechtsordnungen hinweg konform bleiben, und Premiumisierung sowie RTD-Innovation erhöhen die Anforderungen an Blending-, Aromatisierungs- und Verpackungsfähigkeiten.

Auf der Herstellungs- und Vertriebsseite verschärfen Kapazitätserweiterungen und vertikale Schritte die Kontrolle über zentrale Glieder der Kette. So erweiterte HEINEKEN 2025 seine Braukapazität in Brasilien (Igarassu, Pernambuco), und Diageo baute 2026 in Brasilien eigene RTD-Produktionskapazitäten auf, indem eine Smirnoff-Ice-Linie in Itaitinga, Ceará, eingeweiht wurde, was eine schnellere Nachbefüllung und eine verbesserte Kontrolle über Rezeptur und Verpackung von trinkfertigen Produkten unterstützt. Logistik bleibt ein einschränkender Faktor, insbesondere in Brasilien, wo Export- und Importkorridore stark von wichtigen Häfen abhängen und Überlastungen sowie Infrastrukturengpässe die Vorlaufzeiten und Kosten für importierte Vorleistungen (einschließlich bestimmter Wein- und Spirituosenmaterialien) sowie für die regionale Distribution erhöhen können. Unternehmen reagieren zunehmend mit lokaler Produktion, Vereinbarungen zur Verpackungsversorgung sowie strafferen Planungs- und Bestandspraktiken, um das Servicelevel über Off-Trade- und On-Trade-Kanäle hinweg aufrechtzuerhalten.

Wettbewerbslandschaft

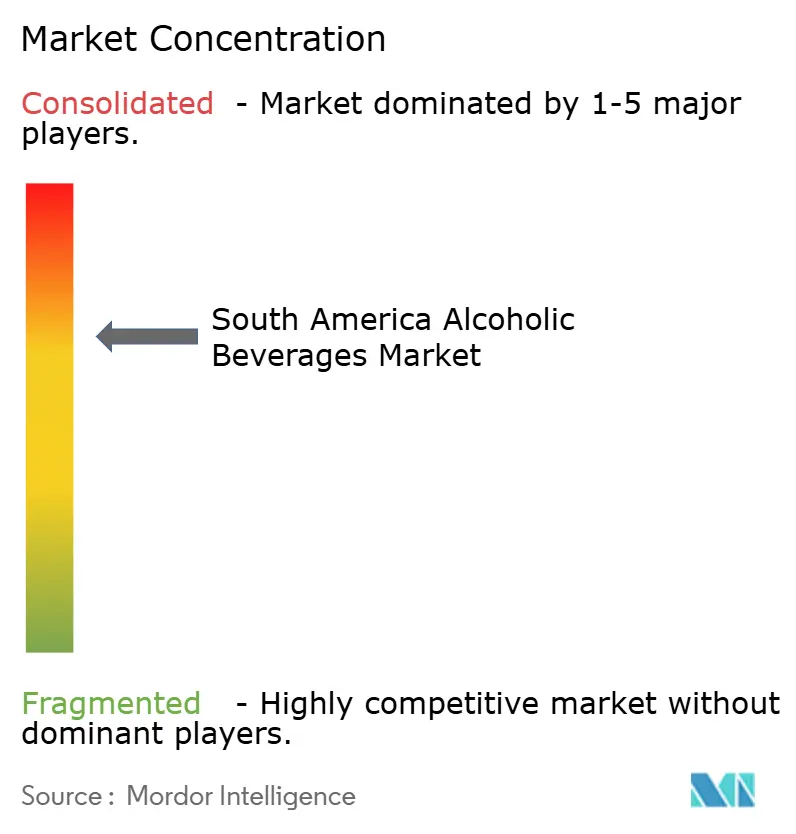

Der Markt für alkoholische Getränke in Südamerika weist eine moderate Konzentration mit einem Wert von 7 von 10 auf, was die etablierte Dominanz multinationaler Unternehmen neben widerstandsfähigen regionalen Akteuren und aufstrebenden Craft-Produzenten widerspiegelt, die traditionelle Marktstrukturen herausfordern. Große Marktteilnehmer, darunter Ambev, Heineken und Diageo, behalten bedeutende Marktpositionen durch Skalenvorteile, Vertriebsnetzwerke und Markenportfolios bei, die mehrere Kategorien und Preispunkte umfassen, stehen jedoch zunehmendem Druck durch Premiumisierungstrends gegenüber, die kleinere, spezialisierte Produzenten mit authentischer Positionierung und lokalem Marktwissen bevorzugen.

Strategische Muster betonen vertikale Integration, Premium-Portfolio-Expansion und digitale Transformationsinitiativen, die das Verbraucherengagement und die betriebliche Effizienz über diverse geographische Märkte hinweg steigern. Weiße-Flecken-Möglichkeiten entstehen bei funktionalen Getränken, alkoholarmen Innovationen und nachhaltigen Verpackungslösungen, die sich entwickelnde Verbraucherpräferenzen adressieren, während Compliance-Anforderungen Barrieren schaffen, die etablierte Marktteilnehmer mit eigenen Rechts- und Regulierungsteams begünstigen.

Die Technologieakzeptanz beschleunigt sich in der Lieferkettenoptimierung, der Verbraucherdatenanalyse und den Direktvertriebskanälen an Verbraucher, die traditionelle Vertriebsmittler umgehen und neue Wettbewerbsvorteile schaffen. Aufstrebende Disruptoren konzentrieren sich auf Nachhaltigkeitspositionierung, gesundheitsbewusste Formulierungen und digital-native Marketingansätze, die bei jüngeren Bevölkerungsgruppen Anklang finden, die authentische Markenerlebnisse und gesellschaftliche Verantwortungsausrichtung suchen.

Marktführer der Branche für alkoholische Getränke in Südamerika

Anheuser-Busch InBev

Heineken N.V.

Grupo Peñaflor

Diageo Plc

CCU S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumbier, RTDs und Verpackungslokalisierung sind auffällige Weißraumbereiche, in die Unternehmen investieren, um die Versorgung zu sichern und schnellere Innovationszyklen zu unterstützen. In Brasilien eröffnete Ambev eine Glasflaschenfabrik in Carambeí, Paraná (150 Millionen Euro; 600 Millionen Flaschen pro Jahr) und kündigte zusätzliche 300 Millionen R$ an, um die Premiumbierproduktion in seiner Anlage Cervejaria Equatorial in São Luís, Maranhão, zu erweitern, was auf eine fortlaufende Portfolioaufwertung bei gleichzeitiger Versorgungsresilienz hinweist. Auch vorgelagert zeigt sich eine Stärkung durch den Ausbau der Mälzerei-Kapazitäten, etwa durch Agraria, das eine BNDES-Finanzierung (49,8 Millionen R$) sicherte, um seine Mälzereianlage in Guarapuava, Paraná, zu erweitern, mit dem Ziel einer Steigerung der Produktionskapazität um 25 %, was Brauereien bei der Verfügbarkeit und den Kosten von Rohstoffen unterstützt.

Auch Veränderungen bei Handel und Standards gestalten die Wettbewerbslandschaft für Wein und Spirituosen neu und schaffen zugleich neue Differenzierungshebel. Das Mercosur-EU-Abkommen, das am 1. Mai 2026 in seine Umsetzungsphase eintritt, mit gestaffelten Zollsenkungen für europäische Weine über acht Jahre, verschärft die Herausforderung durch Premiumimporte und schärft zugleich die Anreize für einheimische Produzenten, über Schaumweine, höherwertige SKUs und eine stärkere Distribution zu konkurrieren. Im Spirituosensegment kann Qualitäts- und Sicherheitskonformität zu einem Markthebel werden, da sich Standards verschärfen, wie das Beispiel Perus zeigt, das im Juli 2026 nationale technische Normen (NTP) für Wodka und Anisado aktualisiert, um Produktions- und Vermarktungskriterien zu stärken. Gleichzeitig hält die regulatorische Unsicherheit bezüglich Alkoholbesteuerung und der Intensität der Durchsetzung in den einzelnen Märkten den Fokus auf konformem Produktdesign (einschließlich alkoholreduzierter und alkoholfreier/-armer Alternativen) sowie auf Kanalstrategien, die die On-Trade-Aktivierung mit dem Off-Trade-Umfang der Region in Einklang bringen.

Aktuelle Branchenentwicklungen

- Juli 2026: Heineken reichte bei der brasilianischen Kartellbehörde Cade Unterlagen ein, in denen behauptet wird, Ambev habe eine Vergleichsvereinbarung von 2023 in Bezug auf Exklusivlieferabkommen mit Bars und Restaurants verletzt, während Ambev die Nichteinhaltung öffentlich bestritt. Der Streit hält Exklusivitäts- und On-Trade-Vertragspraktiken unter verstärkter Beobachtung, mit direkten Auswirkungen auf den Marktzugang und die Durchführung von Verkaufsförderungen in Brasilien.

- Juni 2025: Gunnen, ein reines Malz-Low-Carb-Bier, wurde in der Südostregion Brasiliens in São Paulo, Minas Gerais, Rio de Janeiro und Espírito Santo eingeführt. Die Markteinführung unterstreicht die fortgesetzte Produktneugestaltung und Segmentierung rund um Mäßigung und Wellness-Positionierung im Biersegment, insbesondere in Bundesstaaten mit hohem Konsum, wo sich neue Angebote am schnellsten durchsetzen.

- Oktober 2024: Itaipava stieg in den Bereich der Dosencocktails ein und erweiterte damit eine etablierte Biermarke um RTDs, wobei Dosenformate für bequeme Konsumanlässe genutzt werden. Dieser Schritt zeigt, wie etablierte Brauereien RTDs nutzen, um margenstärkere Anlässe zu erschließen und sich über die traditionelle Biernachfrage hinaus zu diversifizieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert alkoholischer Getränke, die in Südamerika zum Konsum verkauft werden, einschließlich Produkten wie Bier, Wein und Spirituosen über On-Trade- und Off-Trade-Vertriebswege.

Umfangsausschlüsse: Alkoholfreie oder alkoholreduzierte Getränkevarianten sowie Nicht-Getränke-Verwendungen von Alkohol (industriell, medizinisch oder als Kraftstoff) sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Bier

- Ale-Bier

- Lagerbier

- Alkoholfreies/alkoholarmes Bier

- Sonstiges

- Wein

- Likörwein

- Stille Weine

- Schaumwein

- Sonstige Weinarten

- Spirituosen

- Brandy und Cognac

- Likör

- Rum

- Tequila und Mezcal

- Whiskys

- Weiße Spirituosen

- Sonstige Spirituosenarten

- Sonstiges

- Bier

- Nach Endverbraucher

- Männlich

- Weiblich

- Nach Verpackung

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Spezialitäten-/Spirituosengeschäfte

- Sonstige Off-Trade-Kanäle

- Nach Geographie

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die anfängliche Faktenbasis für Produktion, Handel, Besteuerung und Konsumkontext in den wichtigsten südamerikanischen Ländern aufzubauen. Wir stützten uns auf öffentliche Statistiken und Berichte wie nationale Statistikämter, Zoll- und Handelsportale, makroökonomische Reihen der Zentralbanken sowie Gesundheits- und Alkoholkontrollbehörden, soweit verfügbar.

Um die Annahmen fundiert zu halten, wurden auch Quellen wie Handelsverbände für Alkohol und Getränke, peer-begutachtete Fachzeitschriften zu Alkoholkonsummustern sowie offizielle Zoll- und Verbrauchsteuerrahmen, die die Preisgestaltung beeinflussen, herangezogen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden anschließend genutzt, um Portfolioverschiebungen, Veränderungen im Marktzugang und Premiumisierungssignale zu verstehen. Parallel dazu nutzten wir eine kostenpflichtige Datenbank für Unternehmensfinanzdaten und Nachrichten sowie eine Datenbank auf Sendungsebene für Import-Export, um grenzüberschreitende Warenströme dort, wo es relevant war, auf Plausibilität zu prüfen. Diese Beispiele sind nicht abschließend, und wir nutzten auch weitere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärinterviews und Umfrageergebnisse wurden genutzt, um zu bestätigen, was tatsächlich in den Bereichen Bier, Wein und Spirituosen geschieht, insbesondere in Bezug auf den Kanalmix, Preisbewegungen und Nachfrageelastizität. Wir sprachen mit Markeninhabern, Distributoren, Importeuren, Einzelhändlern und On-Trade-Betreibern und nutzten anschließend Nachfassgespräche, um Lücken zu schließen, die die Sekundärforschung nicht länderübergreifend konsistent klären konnte. Da es sich um einen Markt mit mehreren Ländern handelt, haben wir die Antworten über APAC, EMEA und Amerika ausgeglichen, basierend darauf, wo Entscheidungsträger und Handelsströme am direktesten mit der Abdeckung Südamerikas verbunden sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | APAC: 37 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 28 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 56 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand einer Kombination aus Top-down- und Bottom-up-Prüfungen, damit die Gesamtwerte für die Abdeckung Südamerikas praxisnah und nachvollziehbar bleiben. Auf der Top-down-Seite werden Alkoholnachfragepools anhand länderspezifischer Konsumsignale und Wertumrechnung rekonstruiert und anschließend mit konsistenter Währungszeitpunktwahl und Kanalbehandlung auf die Abdeckung Südamerikas abgestimmt. Anschließend werden selektive Bottom-up-Näherungen zur Überprüfung der Ergebnisse herangezogen, etwa Zusammenfassungen von Lieferanten und Distributoren in ausgewählten Ländern sowie Preis-pro-Liter-Prüfungen anhand beobachteter Einzelhandels- und On-Trade-Preislisten.

Zu den wichtigsten Eingabewerten des Modells zählen die Bevölkerung im legalen Trinkalter, Trends beim Pro-Kopf-Alkoholkonsum, Verschiebungen im Verhältnis von On-Trade zu Off-Trade, Bewegungen bei Verbrauchsteuern und Zöllen, die sich auf die Regalpreise auswirken, sowie die Importabhängigkeit für bestimmte Getränkearten. Wir verfolgen zudem Premiumisierungsindikatoren (Verschiebung des Mixes hin zu höherpreisigen SKUs) und das Verhalten bei der Weitergabe von Inflation, da diese das Wertwachstum verändern können, selbst wenn die Mengen stabil bleiben.

Prognosen werden mithilfe von Szenarioanalysen erstellt, unterstützt durch eine einfache multivariate Regressionsebene für die wichtigsten Treiber, gefolgt von Analystenanpassungen, die sich am Interviewkonsens zu Preisgestaltung, Kanalerholung und Regulierung orientieren. Wo die Bottom-up-Sichtbarkeit für kleinere Märkte uneinheitlich ist, werden Lücken durch Proxy-Indikatoren aus ähnlichen Ländern geschlossen und anschließend durch Kanalprüfungen sowie Plausibilitätstests der Handelsströme präzisiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert und anschließend vor der endgültigen Freigabe auf Ausreißer geprüft. Zeigt ein Land einen starken Ausschlag, der nicht durch Steueränderungen, Handelsdaten oder Kanalkommentare gestützt wird, überprüfen wir die zugrunde liegende Annahme erneut und veranlassen Rückfrage-Interviews, um zu bestätigen, was sich geändert hat.

Es wird ein mehrstufiger Analystenprüfprozess durchgeführt, damit Berechnungs-, Währungsumrechnungs- und Umfangszuordnungsfehler frühzeitig erkannt werden. Berichte werden jährlich aktualisiert, wobei bei wesentlichen Ereignissen wie größeren Steuerreformen oder sprunghaften Veränderungen bei Inflation und Preisregeln zusätzliche Zwischenaktualisierungen vorgenommen werden. Vor der Auslieferung nehmen wir eine erneute Prüfung der wichtigsten Eingabewerte vor, damit die Kunden zum jeweiligen Zeitpunkt die aktuellste verfügbare Sicht erhalten.

Marktgröße für alkoholische Getränke in Südamerika laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für alkoholische Getränke zu sehen, selbst wenn die Bezeichnung der Geografie gleich erscheint. In den meisten Fällen liegt der Unterschied darin begründet, welches Produktset erfasst wird, wie Kanäle behandelt werden, welches Jahr als Bezugsjahr verwendet wird und ob die Preisgestaltung anhand stabiler Durchschnittspreise oder schnell veränderlicher Einzelhandelsinflation modelliert wird.

Manche veröffentlichten Zahlen erweitern den Umfang auf ganz Lateinamerika und fügen häufig trinkfertige Cocktails sowie den reinen Online-Alkoholeinzelhandel als eigenständige gezählte Kategorie hinzu. Bei Mordor Intelligence wird der Gesamtwert auf Südamerika beschränkt und über Bier, Wein und Spirituosen sowohl im On-Trade- als auch im Off-Trade-Bereich erfasst, wodurch eine doppelte Zählung von Kanalüberschneidungen vermieden und der Wert an eine konsistente Getränkedefinition gebunden wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,04 Mrd. USD (2025) | |

| Branchenverlag A | 37,05 Mrd. USD (2025) | Verwendet eine breitere Lateinamerika-Abgrenzung, wobei Definition und Länderabdeckung nicht klar nachvollziehbar sind, und die Kanalbehandlung wird nur auf hoher Ebene dargestellt, was On-Trade-Preiseffekte übersehen kann. |

| Regionale Beratung B | 38,04 Mrd. USD (2025) | Bezieht RTD-Alkoholgetränke ein und fügt Online als separate Kanalebene hinzu, was die Gesamtwerte aufblähen kann, wenn Verkäufe bereits im Off-Trade erfasst sind und wenn RTD nicht konsistent länderübergreifend abgegrenzt wird. |

Die Tabelle zeigt, dass sich die Abweichung überwiegend durch Umfang und Zählungslogik erklären lässt, nicht durch eine einzelne Nachfrageannahme. Wenn Produktarten und Kanäle klar und wiederholbar definiert werden, lässt sich der Marktwert auf Konsumsignale, Preisbewegungen und Entscheidungen zur Länderabdeckung zurückführen, was den Vergleich der Endzahl von Jahr zu Jahr erleichtert.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für alkoholische Getränke in Südamerika bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 49,28 Milliarden USD erreichen, was einer CAGR von 4,41 % entspricht.

Welcher Produkttyp wächst im Markt für alkoholische Getränke in Südamerika am schnellsten?

Spirituosen werden voraussichtlich mit einer CAGR von 5,31 % wachsen und damit Bier und Wein übertreffen.

Warum gewinnen Dosen im Markt für alkoholische Getränke in Südamerika an Beliebtheit?

Die Recyclingfähigkeit von Aluminium und der Komfort beim Konsum unterwegs treiben eine CAGR von 5,62 % für Dosenformate an.

Welches Land zeigt die höchste Wachstumsdynamik bei alkoholischen Getränken?

Peru führt mit einer prognostizierten CAGR von 5,67 % bis 2031 aufgrund von Tourismus und steigenden Einkommen.

Seite zuletzt aktualisiert am: