Größe und Marktanteil des Craft-Vodka-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.57 Milliarden US-Dollar |

| Marktgröße (2031) | 8.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

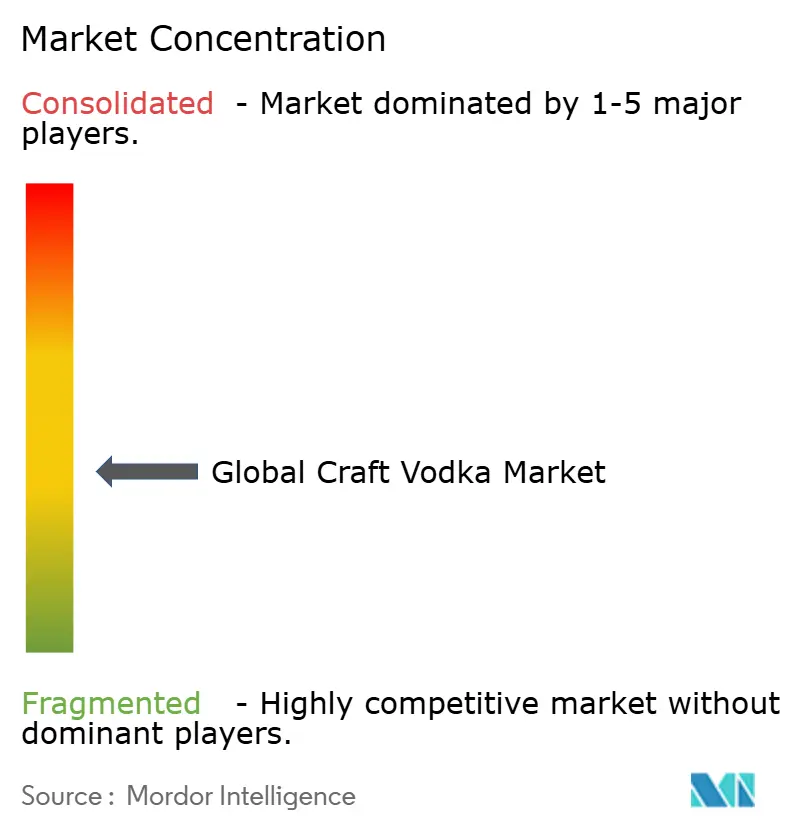

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Craft-Vodka-Marktes von Mordor Intelligence

Die Größe des Craft-Vodka-Marktes wird voraussichtlich von USD 6,23 Milliarden im Jahr 2025 auf USD 6,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 USD 8,55 Milliarden erreichen. Steigende verfügbare Einkommen, ein globaler Premiumisierungstrend bei alkoholischen Getränken sowie eine stärkere Direktvertriebsgesetzgebung lenken Verbraucher zu Kleinserien-Marken, die Herkunft, Transparenz und sensorische Komplexität betonen. Nordamerika bleibt die größte regionale Basis und profitiert von einer ausgereiften Vertriebsinfrastruktur. Europa ist das am schnellsten wachsende Gebiet, da der Craft-Vodka-Markt Cocktailkultur, Tourismus und Nachhaltigkeitsprioritäten in Regalgewinne umwandelt. Geschmacksinnovation, alternative Rohstoffe und digitales Engagement helfen jüngeren, unabhängigen Destillerien, Anlässe zu erschließen, die historisch von Massenmarktmarken dominiert wurden. Der angebotsseitige Schwung wird durch Steuererleichterungen für Kleinproduzenten im Vereinigten Königreich und erweiterte Verkostungsraum-Privilegien in Kalifornien gestärkt, was die Cashflow-Resilienz fördert.

Wichtigste Erkenntnisse des Berichts

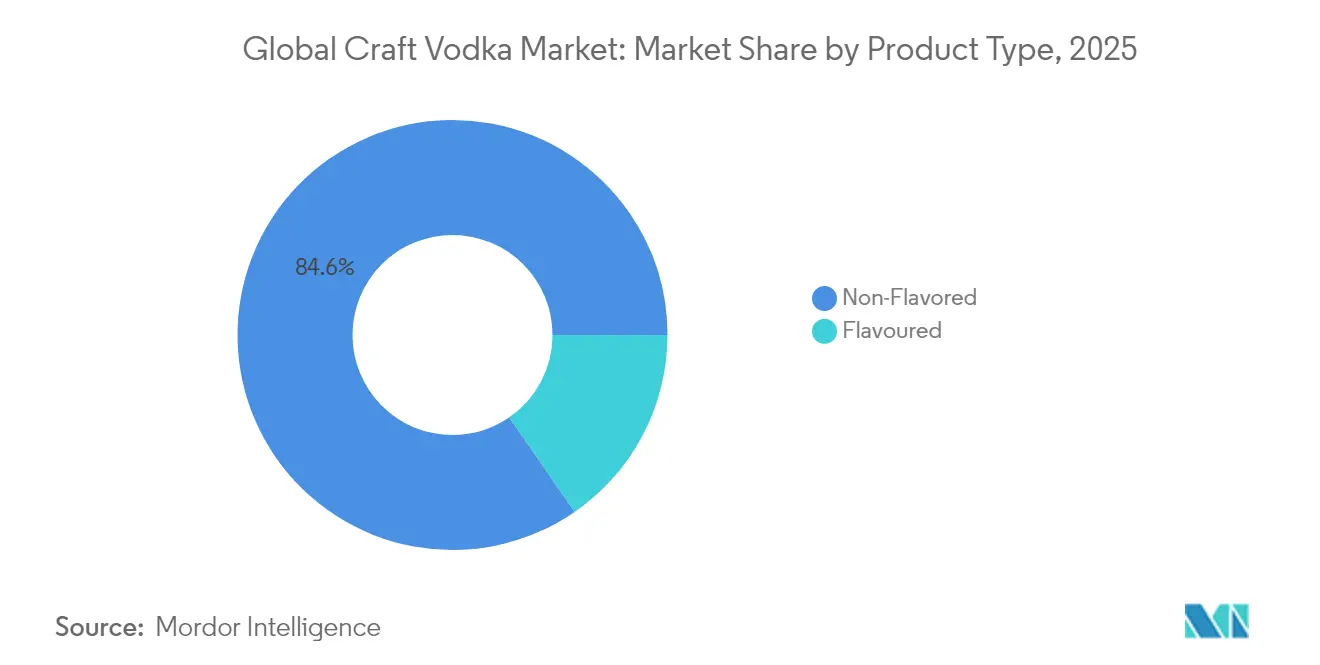

- Nach Produkttyp hielten nicht aromatisierte Spirituosen im Jahr 2025 einen Marktanteil von 84,62 % am Craft-Vodka-Markt, während aromatisierte Varianten bis 2031 mit einer CAGR von 5,85 % wachsen sollen.

- Nach Rohmaterial entfiel im Jahr 2025 ein Anteil von 68,92 % der Größe des Craft-Vodka-Marktes auf getreidebasierte Produktion; alternative Substrate sollen bis 2031 jährlich um 6,21 % steigen.

- Nach Endverbraucher repräsentierten Männer im Jahr 2025 68,96 % des Konsums, während Frauen mit einer CAGR von 6,52 % das schnellste Wachstum des Segments verzeichnen sollen.

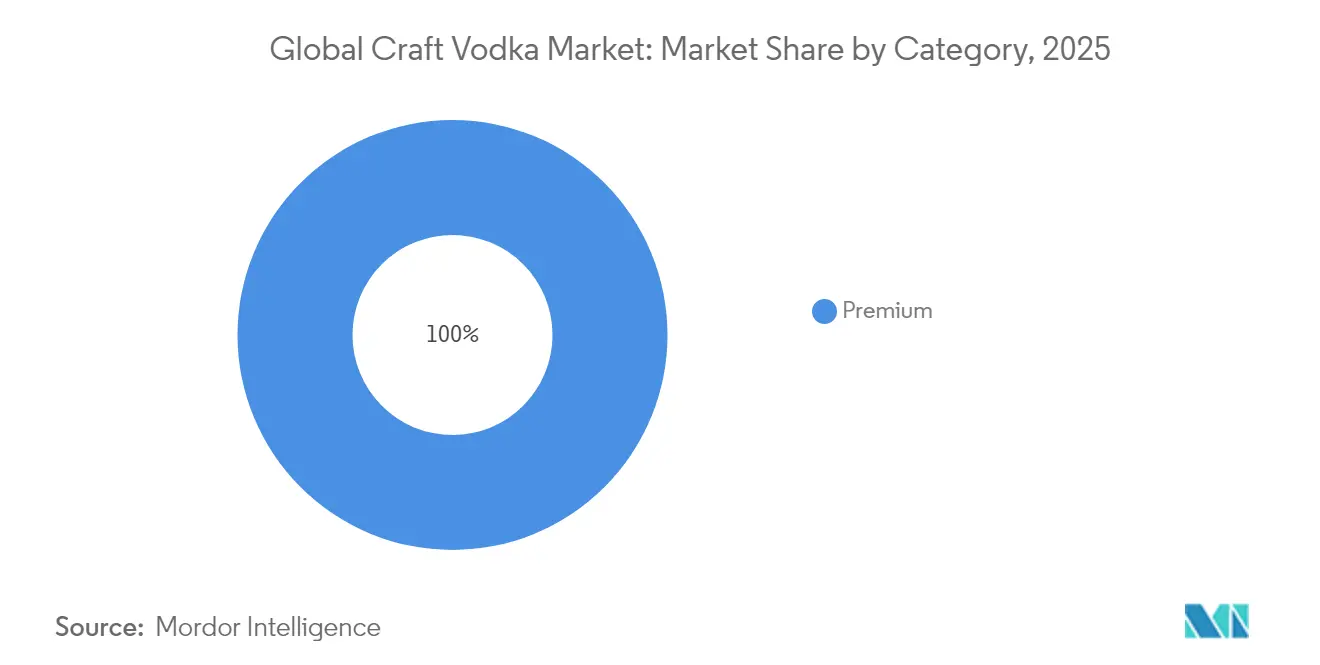

- Nach Kategorie erzielten Massenmarktmarken im Jahr 2025 einen Umsatzanteil von 58,05 %, während Premium-Angebote bis 2031 mit einer CAGR von 7,11 % beschleunigen sollen.

- Nach Vertriebskanal dominierte der Off-Trade im Jahr 2025 mit 85,73 % des Umsatzes; der On-Trade erholt sich mit einer CAGR von 5,66 % bis 2031, da die Gastronomie-Volumina wieder ansteigen.

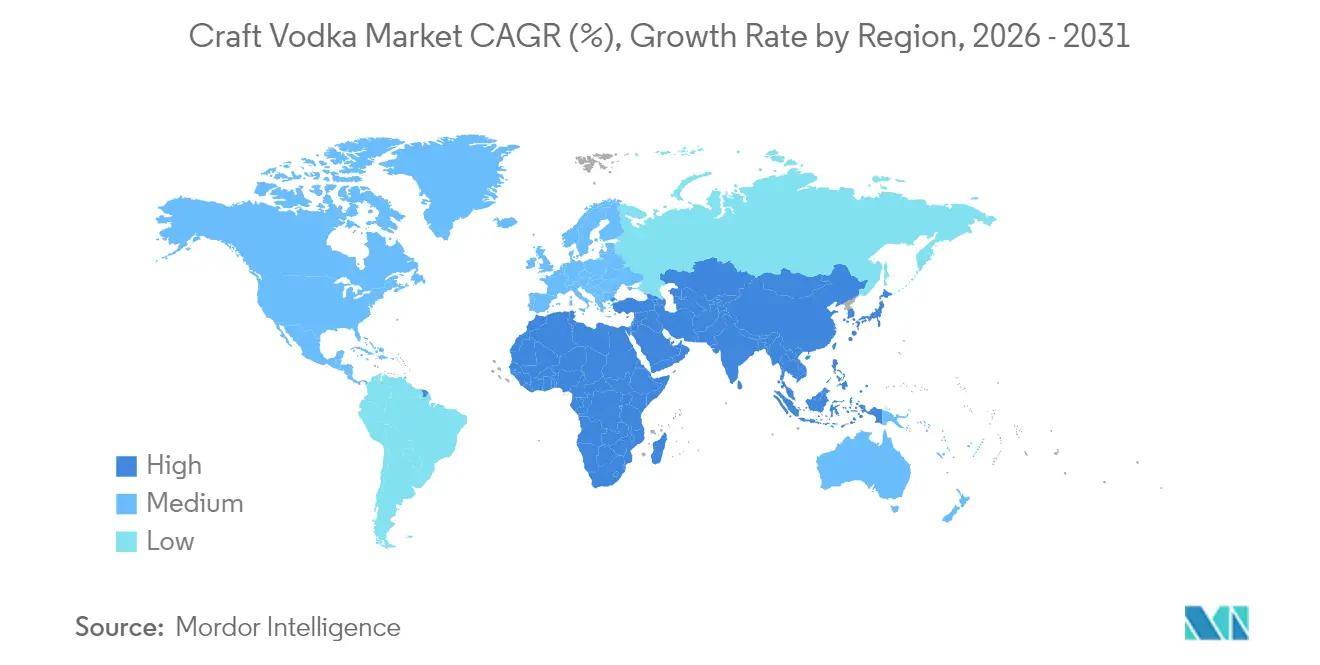

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,12 % am Craft-Vodka-Markt, während Europa bis 2031 mit einer CAGR von 7,49 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Craft-Vodka-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Anzahl von Mikrobrauereien, die die Nachfrage nach Craft-Spirituosen ankurbeln | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt in der Produktion | +0.8% | Global | Langfristig (≥4 Jahre) |

| Innovation bei Geschmack und Zutaten | +0.9% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤2 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.7% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Beschaffung | +0.6% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Strategische Expansion durch Pub- und Barketten | +0.5% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Mikrobrauereien, die die Nachfrage nach Craft-Spirituosen ankurbeln

In den Vereinigten Staaten prägt die weitreichende Präsenz von Mikrobrauereien die Unternehmenslandschaft für aufstrebende Vodka-Marken. Die Integration überlappender Lieferketten, gemeinschaftsorientiertes Storytelling und ansprechende Verkostungsraum-Erlebnisse – Schlüsselmerkmale des Mikrobrauerei-Ökosystems – erleichtern nun den Markteintritt für neue Vodka-Produzenten. Für Kleindestillerien, die auf regionales Wachstum abzielen, haben gemeinsame Distributorennetzwerke und Einzelhandelsregalvereinbarungen, die ursprünglich für Craft-Bier konzipiert wurden, die Eintrittsbarrieren erheblich gesenkt. Bundesstaaten mit einer hohen Konzentration von Brauereien, wie Kentucky, verdeutlichen die strategischen Vorteile der Clusterbildung. Diese Regionen bieten Zugang zu qualifizierten Arbeitskräftepools, etablierten Zusatzzutatenkontrakten und robusten Tourismuskreisläufen, die alle die Sichtbarkeit und Vermarktbarkeit lokaler Spirituosen verbessern. Darüber hinaus finden Verbraucher, die es gewohnt sind, limitierte Produkte zu suchen, ähnliche Werte in Single-Estate-Vodkas, was es Produzenten ermöglicht, ihre Angebote zu Premiumpreisen zu positionieren. Zusätzlich passen Markennarrative, die die Authentizität vom Korn bis zum Glas betonen, nahtlos zu den Marketingstrategien von Mikrobrauerei-Routen, fördern das Verbraucherengagement, regen Produktversuche an und fördern Wiederholungskäufe.

Technologische Fortschritte in der Produktion

Craft-Vodka-Produzenten nutzen fortschrittliche Destillationsanlagen mit überlegener Temperatur- und Druckkontrolle, um den Destillationsprozess zu verbessern und reinere und weichere Spirituosen zu liefern. Automatisierte Systeme gewährleisten eine gleichbleibende Qualität über Chargen hinweg und wahren dabei die Integrität der Kleinserienproduktion. Moderne, skalierbare Destillationseinheiten ermöglichen es Produzenten, die Produktion zu steigern, ohne ihren handwerklichen Charme zu beeinträchtigen. Durch den Einsatz innovativer Technologien reduzieren sie den Energieverbrauch und Abfall, senken die Produktionskosten und stärken das umweltbewusste Branding. Kontinuierliche Destillationssysteme mit patentierten Destillationsanlagen produzieren hochprozentige neutrale Spirituosen und bewahren dabei Congener, die für das Mundgefühl unerlässlich sind, und verbinden handwerkliches Können mit Konsistenzanforderungen. Sensorgestützte Prozesssteuerungen vereinfachen die Einhaltung der Reinheitsvorschriften für neutrale Spirituosen durch Echtzeit-Anpassung der Rückflussquoten und gewährleisten die Einhaltung der gesetzlichen Standards von HM Revenue and Customs. Diese betrieblichen Effizienzgewinne helfen, die Nachteile der Kleinserienproduktion auszugleichen und die Gewinnschwellen-Zeitpläne für aufstrebende Destillerien zu beschleunigen.

Innovation bei Geschmack und Zutaten

Premium-Craft-Vodka-Marken differenzieren sich im Markt durch innovative Geschmacksexperimente. Dazu gehört die Verwendung von botanischen Infusionen, kaltdestillierten Früchten und terroir-beeinflussten Getreidesorten, die ihren Angeboten einzigartige Eigenschaften verleihen. Das Alcohol and Tobacco Tax and Trade Bureau (TTB) hat kürzlich Vorschriften eingeführt, die den begrenzten Einsatz von Zucker- oder Zitronensäurebehandlungen erlauben. Diese regulatorische Änderung bietet Marken eine verbesserte kreative Flexibilität und stellt gleichzeitig sicher, dass Vodka sein neutrales Profil beibehält – ein Markenzeichen der Kategorie. Darüber hinaus ermöglichen Fortschritte in analytischen Technologien, wie die vom Scotch Whisky Research Institute entwickelte Nah-Infrarot-Spektroskopie, Marken die Optimierung von Zutatenauswahlprozessen. Diese Technologien helfen auch, die mit traditionellen Sensorikpanels verbundenen Kosten zu senken und die betriebliche Effizienz zu verbessern. Zusätzlich haben Partnerschaften zwischen dem USDA und dem TTB klare Wege für die Bio-Zertifizierung geschaffen. Dies ermöglicht es Marken, Nachhaltigkeitsansprüche in ihre Etikettierung zu integrieren, ihre einzigartigen Geschmacksprofile zu ergänzen und den wachsenden Anteil gesundheitsbewusster Verbraucher anzusprechen.

Wachsender Tourismus- und Gastgewerbesektor

Mit dem Wiederaufleben des Freizeitreisens nutzen Zieldestillationen strategisch den erhöhten Besucherverkehr, um margenstarke Flaschenverkäufe zu fördern und langfristige Markenbefürwortung zu fördern. Laut Daten des indischen Ministeriums für Tourismus entfielen im Jahr 2023 46,2 % der ausländischen Touristenankünfte (FTAs) auf Freizeit, Urlaub und Erholung, was Indiens Position als erstklassiges globales Urlaubsziel bestätigt[1]Quelle: Ministerium für Tourismus, „Indien-Tourismus-Datenkompendium 2024”, www.tourism.gov.in. In Europa steigert die Synergie zwischen Kulturtourismus und exklusiven Angeboten – wie Fass-Programmen vor Ort und limitierten Verkostungsraum-Editionen – die Attraktivität von Destillerien als Erlebnisziele. Ebenso innovieren Resorts in der Asien-Pazifik-Region durch die Einführung von Premium-„Farm-to-Shaker”-Vodka-Menüs, die gezielt die wachsende Nachfrage nach hochwertigen Cocktail-Erlebnissen ansprechen. Darüber hinaus haben anhaltende Personalengpässe in Bars die Betreiber dazu veranlasst, Spirituosen zu priorisieren, die mit umfassenden Supportsystemen geliefert werden. Als Reaktion darauf bieten Destillateure proaktiv Barkeeper-Schulungsmodule und digitale Rezeptbibliotheken an, die nicht nur betriebliche Herausforderungen bewältigen, sondern auch die Markentreue unter Gastgewerbefachleuten stärken.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.9% | Global | Langfristig (≥4 Jahre) |

| Neigung der Verbraucher zu gesunden Getränken | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Probleme durch übermäßigen Konsum | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach alkoholarmen Produkten | -0.5% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften

Regulatorische Komplexitäten stellen erhebliche Hindernisse für Craft-Vodka-Produzenten dar. Die vorgeschlagenen Anforderungen des Alcohol and Tobacco Tax and Trade Bureau an die Kennzeichnung von Allergenen und Nährwertangaben mit einer Einhaltungsfrist von fünf Jahren nach der Veröffentlichung der endgültigen Regel erhöhen die administrativen Herausforderungen für kleinere Produzenten. Darüber hinaus erhöhen Unterschiede in den staatlichen Vorschriften die Compliance-Schwierigkeiten. Beispielsweise legt der Senatsentwurf 2869 von Mississippi Definitionen für Craft-Spirituosen und Genehmigungsanforderungen fest, die von den Bundesstandards abweichen. Darüber hinaus schaffen staatliche Gesetze, die lokale Produzenten bevorzugen, rechtliche Unsicherheiten im Rahmen der Handelsklausel, wie in Fällen wie Granholm v. Heald gezeigt, der die Diskriminierung von Herstellern aus anderen Bundesstaaten behandelte. Diese regulatorischen Drücke wirken sich unverhältnismäßig stark auf kleinere Produzenten mit begrenzten Compliance-Ressourcen aus und schränken möglicherweise deren Markteintritt und Wachstumschancen ein.

Neigung der Verbraucher zu gesunden Getränken

Kanadische Richtlinien, die den Alkoholkonsum in Risikozonen einteilen, die von „kein Alkohol” (kein Risiko) bis „7+ Getränke pro Woche” (hohes Risiko) reichen, verdeutlichen eine signifikante Verschiebung hin zu gesundheitsbewussten Konsummustern[2]Quelle: Statistics Canada, „Alkoholkonsumniveaus in Kanada”, www.statcan.gc.ca. Diese Verschiebung stellt zunehmend die Dominanz traditioneller Alkoholkategorien auf dem Markt in Frage. Der Globale Statusbericht der Weltgesundheitsorganisation zu Alkohol und Gesundheit betont die Bedeutung der Umsetzung politischer Maßnahmen zur Bekämpfung alkoholbedingter Schäden. Diese Maßnahmen haben den regulatorischen Druck erhöht und die Branche dazu gezwungen, Botschaften zu übernehmen, die einen reduzierten Alkoholkonsum fördern. Infolgedessen steigt die Nachfrage nach alkoholarmen Alternativen, was sowohl Chancen als auch Herausforderungen für Marktteilnehmer bietet. Während traditionelle Spirituosenkategorien Schwierigkeiten haben, sich an diese sich wandelnden Verbraucherpräferenzen anzupassen, nutzen Craft-Vodka-Produzenten diesen Trend durch Premium-Positionierungsstrategien. Indem sie überlegene Qualität betonen und sich an der wachsenden Präferenz für Mäßigung ausrichten, bedienen diese Produzenten effektiv die sich verändernden Konsummuster auf dem Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geschmacksinnovation treibt Premium-Positionierung voran

Nicht aromatisierte Varianten hielten 84,62 % der Umsätze im Jahr 2025 und verankern den Craft-Vodka-Markt als Arbeitspferd für klassische Martinis und Highball-Servierungen. Aromatisierte Linien werden jedoch bis 2031 mit einer CAGR von 5,85 % die Umsätze steigern, da Destillateure natürliche Botanicals und Einzelfrucht-Mazerationen einführen, die künstliche Zusatzstoffe umgehen. In Einzelhandelsdatensätzen werden Zitronen-Verbene- und Gurken-Minze-SKUs schneller nachbestellt als herkömmliche Vanille- oder Kirscherweiterungen, was einen Schwenk hin zu nuancierten Profilen bestätigt. Die Nachfrage nach saisonalen Limitierungen stimuliert den Verkostungsraum-Verkehr und unterstützt höhere Flaschenpreise, die die Markenmargen stärken.

Das Wachstumsmomentum steht im Einklang mit den Revisionen des Alcohol and Tobacco Tax and Trade Bureau (TTB), die eine minimale Süßung erlauben und dabei den neutralen Standard des Vodkas beibehalten, was Produzenten den Spielraum gibt, subtile Süße und Säure zu schichten, ohne in die Likör-Klassifizierung abzudriften. Die Strategie reagiert auf Wellness-Signale und konzentriert sich auf echte Fruchtextrakte und Clean-Label-Hinweise anstelle von schweren Sirupgeschmäckern.

Nach Rohmaterial: Getreidedominanz steht vor alternativer Innovation

Getreide bleibt mit 68,92 % der Produktion im Jahr 2025 das Rückgrat und nutzt Kosteneffizienz und Vertrautheit der Verbraucher mit Weizen- und Maisdestillaten. Regionale Getreidebeschaffung unterstützt Nachhaltigkeitsbotschaften und fördert Landwirt-Destillateur-Partnerschaften, die eine rückverfolgbare Versorgung zu ausgehandelten Terminkontrakten sichern. Doch alternative Basen wie Quinoa, Reis und sogar Milch durchdringen die Einführungskalender und treiben eine CAGR von 6,21 % für das Segment „Sonstige” an.

Die Einführung dieser unkonventionellen Substrate adressiert wachsende Verbraucherbedenken hinsichtlich Allergenen und führt einzigartige Geschmacksprofile ein, die den Vorlieben abenteuerlustiger und experimentierfreudiger Trinker entsprechen. Darüber hinaus beschleunigt das vom Scotch Whisky Research Institute bereitgestellte technische Know-how zur Optimierung neuartiger Stärken die Entwicklung innovativer Rezepte. Diese Verschiebung hin zu einer breiteren Palette von Rohstoffen diversifiziert nicht nur das Segment, sondern schafft auch erhebliche Möglichkeiten für regionale Spezialisierung und den Aufbau robuster landwirtschaftlicher Partnerschaften.

Nach Endverbraucher: Frauen treiben das Konsumwachstum voran

Männliche Verbraucher machen im Jahr 2025 68,96 % des Craft-Vodka-Konsums aus, was traditionelle Spirituosenkonsummuster widerspiegelt, während Frauen die am schnellsten wachsende demografische Gruppe mit einer CAGR von 6,52 % bis 2031 darstellen. Diese Geschlechterdynamik spiegelt breitere Alkoholkonsumtrends wider. Das Wachstum des weiblichen Segments korreliert mit der Expansion der Craft-Cocktail-Kultur und der zunehmenden Präsenz von Frauen in Führungsrollen der Gastronomiebranche.

Weibliche Verbraucher priorisieren Qualität über Quantität, was mit der Premium-Positionierung und den handwerklichen Produktionsmethoden von Craft Vodka übereinstimmt. Kanadische Daten verdeutlichen geschlechtsspezifische Konsumunterschiede, wobei 20 % der Männer 7 oder mehr Getränke pro Woche konsumieren, verglichen mit 11 % der Frauen, was eine Präferenz von Frauen für moderate, hochwertige Trinkanlässe anzeigt. Diese demografische Verschiebung bietet Craft-Produzenten die Möglichkeit, Marketingstrategien zu entwickeln, die Handwerkskunst, Nachhaltigkeit und verantwortungsvollen Konsum betonen. Der Wandel hin zu geschlechterinklusivem Marketing und Produktentwicklung spiegelt breitere gesellschaftliche Veränderungen wider und kommt Premium-Spirituosenkategorien zugute, die sich auf Qualität und Authentizität statt auf traditionelles maskulines Branding konzentrieren.

Nach Kategorie: Premium-Segment beschleunigt das Wachstum

Der Massenmarkt für Vodka hält im Jahr 2025 einen Anteil von 58,05 %, was preissensible Verbrauchersegmente und etablierte Vertriebsbeziehungen widerspiegelt, während Premium-Kategorien mit einer CAGR von 7,11 % bis 2031 das Wachstum antreiben. Die Expansion des Premium-Segments steht im Einklang mit breiteren Trends in der Spirituosenbranche, mit amerikanischen Whiskey-Marken im High-End-Premium- und Super-Premium-Bereich. Premium-Craft-Vodka profitiert vom allgemeinen Premiumisierungstrend, der alle Spirituosenkategorien betrifft, bei dem Verbraucher zunehmend Qualität, Herkunft und Produktionsmethoden gegenüber Preisüberlegungen priorisieren.

Die Dominanz des Massenmarktes ist auf die weit verbreitete Verwendung von Vodka als Mischspirituose in Hochvolumenanwendungen zurückzuführen, während das Wachstum des Premium-Segments durch den puren Konsum und die Verwendung in Craft-Cocktails angetrieben wird, wo Qualitätsunterschiede deutlicher erkennbar sind. Das Premium-Plus-Portfolio von MGP Ingredients, das das Kategoriewachstum übertrifft, unterstreicht den Erfolg von Premium-Positionierungsstrategien, auch wenn Markenspirituosenverkäufe mit Herausforderungen durch erhöhte Lagerbestände konfrontiert sind. Die Marktentwicklung deutet auf eine wachsende Polarisierung hin, mit wertorientierten Massenmarktprodukten auf der einen Seite und Premium-Craft-Angeboten auf der anderen, was den Druck auf Mittelklasse-Marken von beiden Seiten des Spektrums erhöht.

Nach Vertriebskanal: Off-Trade-Dominanz kontrastiert mit On-Trade-Erholung

Off-Trade-Kanäle dominieren im Jahr 2025 mit einem Marktanteil von 85,73 %, was Verbraucherkaufmuster und Einzelhandelszugänglichkeit widerspiegelt, während On-Trade-Betriebe bis 2031 ein Wachstum von 5,66 % verzeichnen, da sich die Gastronomiesektoren von den Auswirkungen der Pandemie erholen. Die Off-Trade-Dominanz resultiert aus Bequemlichkeit, Preisvorteilen und der erweiterten Einzelhandelspräsenz von Craft-Spirituosen in Fachgeschäften für Spirituosen und Premium-Lebensmittelkanälen. Fachgeschäfte für Spirituosen im Off-Trade-Segment bieten entscheidende Möglichkeiten zur Markenaufklärung und Premium-Positionierung für Craft-Vodka-Produzenten, die sich von Massenmarktalternativen abheben möchten.

Das Wiederaufleben des On-Trade unterstreicht die Widerstandsfähigkeit des Gastgewerbesektors. Britische Betriebe, gestärkt durch staatliche Initiativen wie Energiehilfen und reduzierte Gewerbesteuern, bemühen sich um die Aufrechterhaltung ihres Betriebs. In Kalifornien profitieren Craft-Destillateure von einer Verlängerung der Direktvertriebsrechte, die Vertriebswege erschließt, die das herkömmliche Drei-Stufen-System umgehen. Diese Verschiebung verspricht nicht nur verbesserte Gewinnmargen, sondern fördert auch direkte Kundenbeziehungen. Da Verbraucherpräferenzen sich in Richtung Kaufflexibilität und Markenengagement über mehrere Berührungspunkte entwickeln, wird die Entwicklung der Branche hin zu Omnichannel-Strategien deutlich.

Geografische Analyse

Nordamerika verankert den Craft-Vodka-Markt mit einem Umsatzanteil von 38,12 % im Jahr 2025. Die Wettbewerbsposition der Region wird durch ausgereifte Vertriebsnetzwerke, von Prominenten unterstützte Produkteinführungen und eine stabile Versorgung mit Mais und Weizen gestärkt. Bundesstaaten wie Kalifornien und Texas nutzen Direktvertriebsprivilegien, reduzieren die Abhängigkeit von nationalen Großhändlern und ermöglichen profitable Verkostungsraum-Geschäftsmodelle.

Europa soll bis 2031 eine jährliche Wachstumsrate von 7,49 % erreichen, angetrieben durch den Aufstieg des Erlebnistourismus und den wachsenden Einfluss umweltbewusster Verbraucher. Nachhaltigkeitsorientierte Reisende engagieren sich zunehmend bei Destillerie-Touren und kaufen Flaschen, was zum Marktwachstum beiträgt. Darüber hinaus unterstützt die konsistente Botschaft von Spirits Europe zum verantwortungsvollen Trinken Premium-Marken, die Mäßigung und Handwerkskunst über Hochvolumenverkäufe stellen.

Asien-Pazifik bietet erhebliches Wachstumspotenzial, angetrieben durch die Expansion einkommensstarker Verbrauchersegmente. Die sich entwickelnde Cocktailkultur der Region schafft Möglichkeiten für Premium-Vodka-Marken. In Thailand und Vietnam, wo der Tourismus floriert, entwickelt sich lokal hergestellter reisbasierter Vodka zu einem beliebten Geschenk, das mit importierten Marken konkurriert. Obwohl die aktuellen Verkaufsvolumina bescheiden sind, übertrifft das Wachstum der Region den globalen Durchschnitt, was ihre Bedeutung in den kommenden Jahren unterstreicht. Faktoren wie ein Anstieg der Touristenankünfte, Urbanisierung und eine aufstrebende Mittelschicht prägen die Trends im Nahen Osten und Afrika sowie in Südamerika. Darüber hinaus verstärkt der Einfluss sozialer Medien in diesen Regionen die Bereitschaft der Verbraucher, neue Geschmacksrichtungen und Varianten zu erkunden.

Wettbewerbslandschaft

Der Markt für Craft Vodka ist mäßig fragmentiert, bedingt durch die Präsenz großer regionaler und inländischer Akteure in verschiedenen Ländern. Der Schwerpunkt liegt auf Fusionen, Expansionen, Akquisitionen und Partnerschaften der Unternehmen sowie auf der Entwicklung neuer Produkte als strategische Ansätze der führenden Unternehmen zur Stärkung ihrer Markenpräsenz bei den Verbrauchern. Zu den wichtigsten Akteuren auf dem Markt gehören Diageo Plc, Pernod Ricard SA, William Grant and Sons Ltd, Suntory Global Spirits Inc und Heaven Hill Brands.

Destillateure priorisieren Authentizität gegenüber Skalierung, indem sie sich auf regionale Getreidesorten und Initiativen für erneuerbare Energien konzentrieren. Die Einführung von Technologien wie automatisierten Abtriebsanlagen und blockchain-gestützter Zutatenverfolgung gewährleistet Chargen-Konsistenz und wahrt dabei ein handwerkliches Markenimage. MGP Ingredients, ein wichtiger Lieferant von neutralen Spirituosen für zahlreiche Craft-Marken, erweitert gleichzeitig sein Premium-Portfolio und unterstreicht damit seinen strategischen Einfluss auf dem Markt.

Kleinserien-Produzenten nutzen Crowdfunding und lokale Anleiheemissionen, um die Finanzierung für Fasslager und Besucherzentren zu sichern und damit ihre Einnahmequellen zu diversifizieren. Nachhaltigkeitsinitiativen, einschließlich CO₂-neutraler Ziele und geschlossener Wasserkreislaufsysteme, entwickeln sich von Wettbewerbsdifferenzierungsmerkmalen zu Branchenstandards.

Marktführer im Craft-Vodka-Bereich

Diageo Plc

Pernod Ricard SA

William Grant and Sons Ltd

Suntory Global Spirits Inc

Heaven Hill Brands.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Blisswater Industries hat seinen Premium-Getreide-Vodka Salty Nerd auf dem Markt der Vereinigten Arabischen Emirate eingeführt und plant, seine Präsenz auf Goa und Karnataka auszuweiten. Das Produkt wird sorgfältig in kleinen Chargen hergestellt, wobei hochwertige Zutaten und wettbewerbsfähige Preise im Vordergrund stehen.

- März 2025: Spaceman Spirits Lab (Spaceman), ein führender Innovator in der Craft-Spirituosen-Branche, hat AMARA Artisanal Pink Vodka eingeführt. AMARA wird aus hochwertigen Trauben und Reiskörnern hergestellt und durch einen fortschrittlichen fünffachen Destillationsprozess verfeinert.

- Januar 2025: Diageo hat die Produktion seines Chase-Marken-Gins und -Vodkas strategisch nach Schottland verlagert und die Abläufe in seine Cameronbridge-Destillerie in Fife integriert. Dieser Schritt steht im Einklang mit Diageos Bemühungen, seine Produktionskapazitäten zu optimieren und die Abläufe innerhalb seiner bestehenden Infrastruktur zu rationalisieren.

- Oktober 2024: Pernod Ricard India hat den Bau der größten Malzdestillerie und Reifungsanlage Asiens in Nagpur, Maharashtra, mit einer geplanten Investition von bis zu INR 1.785 Crore (USD 214 Millionen) über die nächsten 10 Jahre eingeleitet. Die Anlage soll jährlich bis zu 13 Millionen Liter Malzspirituose produzieren, was den strategischen Fokus des Unternehmens auf die Stärkung seiner Präsenz auf dem asiatischen Markt und sein Engagement für nachhaltige Produktionspraktiken widerspiegelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Craft-Vodka-Markt als alle abgefüllten Vodkas, die in kleinen bis mittleren Chargen destilliert werden, bei denen der Jahresausstoß unter 394.000 Neun-Liter-Kisten bleibt, identifizierbare Premium- oder lokal bezogene Rohstoffe verwendet werden und die Vermarktung auf Herkunft und handwerklichen Prozessen basiert. Diese Größenbestimmung erfasst aromatisierte und nicht aromatisierte SKUs, die über den On-Trade- und Off-Trade-Einzelhandel in allen wichtigen Regionen im Zeitraum 2020–2030 verkauft werden.

Ausschluss aus dem Geltungsbereich: Hausgebrannte Produkte und industriell hergestellte Vodka-Linien oberhalb der Craft-Produktionsobergrenze werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Aromatisiert

- Nicht aromatisiert

- Nach Rohmaterial

- Getreidebasiert

- Kartoffelbasiert

- Sonstige

- Nach Endverbraucher

- Männer

- Frauen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Fachgeschäfte für Spirituosen

- Sonstige Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Marokko

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Master-Destillatoren, Craft-Gilden-Beauftragten, Spirituosenhändlern und Spezialbar-Managern in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns dabei, typische Chargengrößen, die Einführung von Geschmacksinnovationen und realistische Off-Trade-Preiskorridore zu validieren. Kurze Online-Umfragen unter erwachsenen Konsumenten ermittelten zusätzlich die Zahlungsbereitschaft für Bio- oder glutenfreie Varianten und schlossen Lücken, die in öffentlichen Daten festgestellt wurden.

Desk Research

Unsere Analysten stellten zunächst eine grundlegende Faktenbasis aus öffentlich zugänglichen Quellen zusammen, darunter die American Craft Spirits Association, der Distilled Spirits Council, UN Comtrade-Versanddaten, USDA-Getreidestatistiken sowie begutachtete Fachzeitschriften zur Erfassung von Ethanolausbeuten. Unternehmens-10-Ks, Verkaufsbulletins staatlicher Spirituosenbehörden, Markenanmeldungen und seriöse Fachpresse lieferten anschließend Markteinführungszahlen, durchschnittliche Verkaufspreise und Kanalaufteilungen. Ausgewählte proprietäre Datenbanken – D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Deal-Nachrichten – ergänzten die Tiefe. Diese Liste ist illustrativ; viele weitere Quellen unterstützten die Datenverifizierung und -klärung.

Ein zweiter Durchgang gleichte regional versteuerte Volumina, Exportströme und Rohstoffkostenkurven ab, um nachzuvollziehen, wie Angebot, Besteuerung und Verbraucher-Premiumisierung das Wachstum des Marktwerts beeinflussen.

Marktgrößenbestimmung & Prognose

Wir wendeten einen Top-down-Nachfragepoolaufbau an, bei dem der Einzelhandelswert aus regionalem Spirituosenkonsum, dem Marktanteil von Craft-Produkten und Kanal-Aufschlägen rekonstruiert wird, was anschließend durch selektive Bottom-up-Lieferantenzusammenführungen und Durchschnittsverkaufspreis-×-Volumen-Prüfungen bestätigt wird. Zu den modellierten Schlüsselvariablen gehören: 1) aktiv lizenzierte Craft-Destillerien, 2) Neun-Liter-Kisten-Durchsatz pro Anlage, 3) durchschnittlicher Einzelhandelspreis abzüglich Steuern nach Flaschengröße, 4) Verschiebung im Anteil aromatisierter SKUs, 5) getreidebasierter Inputkostenindex und 6) rechtliche Änderungen zur Ermöglichung von Direktverkäufen an Verbraucher. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030, während fehlende Chargendaten für Mikroproduzenten mithilfe regionaler Medianwerte aus Interviews überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Import-Export-Aufzeichnungen, Verbrauchsteuererhebungen und Verbraucherpanel-Scans auf Abweichungen geprüft. Leitende Mordor-Prüfer geben ihre Freigabe erst nach Klärung aller Anomalien. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch politische Änderungen oder bedeutende M&A-Transaktionen ausgelöst werden; vor jeder Kundenlieferung erfolgt ein erneuter Analysedurchgang.

Warum Mordors Craft-Vodka-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsumfänge, Währungsbehandlungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob aromatisierte Kleinchargen zu Hersteller- oder Einzelhandelspreisen bewertet werden, wie das Wachstum durch neue Destillierlizenzen einbezogen wird und wie häufig Validierungen auf Feldebene stattfinden. Mordors Modell weist den vollen Einzelhandelswert für Chargen unterhalb der Craft-Schwelle aus, berücksichtigt laufende Lizenzerteilungen quartalsweise und validiert Preisstufen mit Bar-Managern – Schritte, die einige Mitbewerber auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 6,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,02 Mrd. (2024) | Global Consultancy A | Schließt große „Premium"-Marken außerhalb der Craft-Obergrenze ein und verwendet Preise auf Herstellerebene |

| USD 5,12 Mrd. (2025) | Industry Association B | Schließt aromatisierte Produkte aus und verwendet Lizenzanzahlen von 2023 ohne jährliche Aktualisierungen |

Diese Gegenüberstellungen zeigen, dass bei Harmonisierung von Umfang, Preisstufe und Aktualisierungsrhythmus Mordors disziplinierte Kombination aus öffentlichen Daten, Expertenwissen und jährlich erneuerten Annahmen eine ausgewogene, transparente Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Craft-Vodka-Markt derzeit?

Der Craft-Vodka-Markt wird im Jahr 2026 auf USD 6,57 Milliarden geschätzt und soll bis 2031 USD 8,55 Milliarden erreichen.

Welche Region führt die globalen Verkäufe an?

Nordamerika hält den größten Anteil mit 38,12 % des Umsatzes im Jahr 2025, unterstützt durch ausgereifte Vertriebsstrukturen und starke Direktvertriebsgesetze.

Welches Segment wächst am schnellsten?

Aromatisierter Vodka soll bis 2031 eine CAGR von 5,85 % erzielen und damit nicht aromatisierte Varianten übertreffen, da Verbraucher natürliche botanische Infusionen suchen.

Wie wirken sich Vorschriften auf Craft-Produzenten aus?

Vorgeschlagene US-amerikanische Vorschriften zur Kennzeichnung von Allergenen und Nährwertangaben erhöhen die Compliance-Kosten, während die stärkebasierte Abgabe im Vereinigten Königreich die Steuer auf Spirituosen über 22 % vol. erhöht.

Seite zuletzt aktualisiert am: