Marktgröße und Marktanteil für autonome Telekommunikationsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

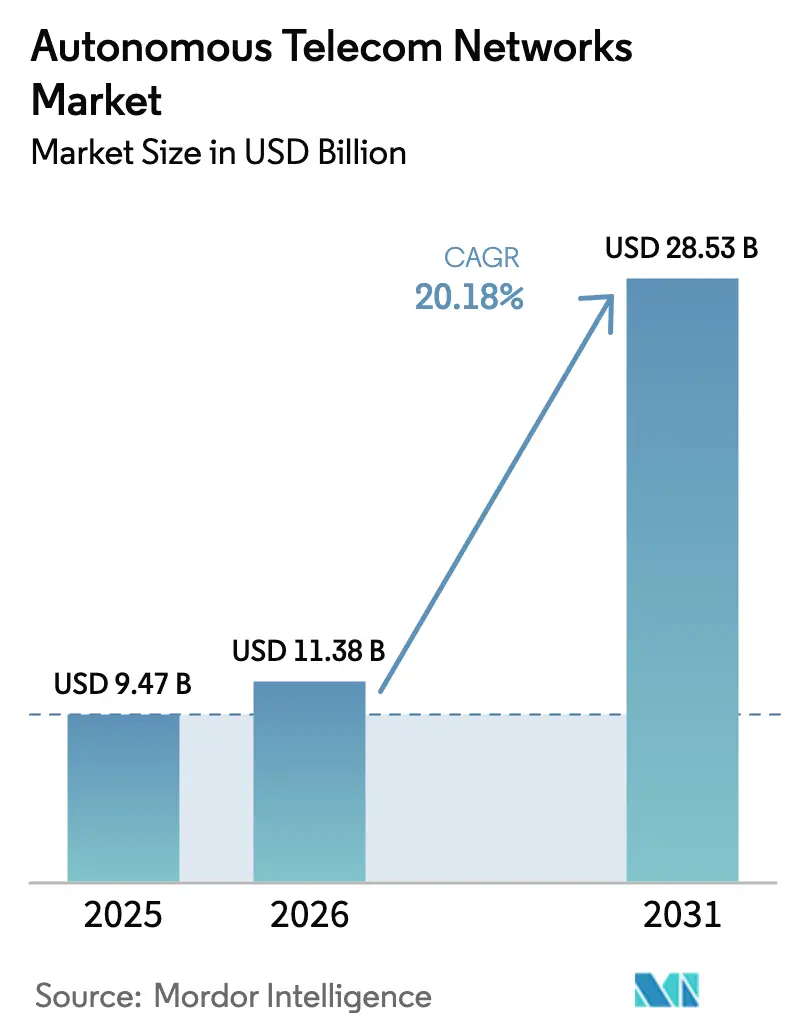

| Marktgröße (2026) | 11.38 Milliarden US-Dollar |

| Marktgröße (2031) | 28.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.18% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

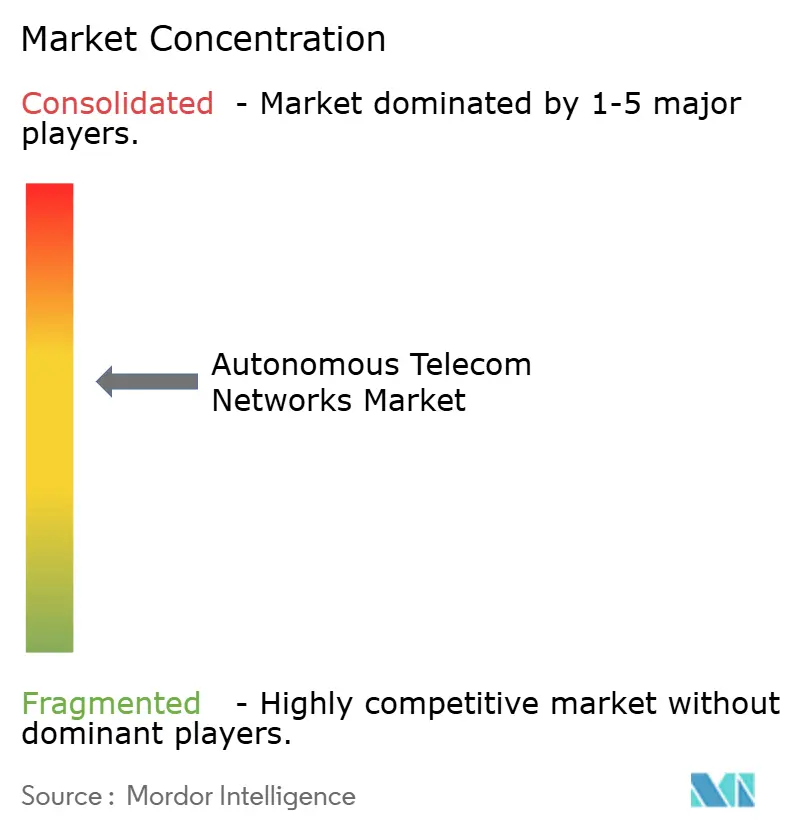

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Telekommunikationsnetzwerke von Mordor Intelligence

Die Marktgröße für autonome Telekommunikationsnetzwerke wird voraussichtlich von 9,47 Milliarden USD im Jahr 2025 und 11,38 Milliarden USD im Jahr 2026 auf 28,53 Milliarden USD bis 2031 anwachsen, was einer CAGR von 20,18 % zwischen 2026 und 2031 entspricht. Der über eigenständige 5G-Architekturen übertragene Datenverkehr wächst im zweistelligen Bereich, während Multi-Vendor-Open-RAN-Bereitstellungen die Anzahl der Netzwerkelemente vervielfachen, die Betreiber täglich verwalten müssen. Die daraus resultierende Komplexität treibt Netzbetreiber in Richtung KI-gesteuerter, selbstoptimierender Netzwerke, die Fehler vorhersagen, Konfigurationsabweichungen korrigieren und Spektrum ohne manuelle Eingriffe zuweisen können. Tier-1-Mobilfunknetzbetreiber demonstrierten 2025 die kommerzielle Tragfähigkeit der Closed-Loop-Automatisierung, als Telefónica, Orange und TELUS Betriebskostensenkungen von 25 % bis 40 % durch den Ersatz manueller Arbeitsabläufe durch KI-gesteuerte Prozesse meldeten. Parallel dazu bestellen Unternehmen aus den Bereichen Automobil, Logistik und Gesundheitswesen dedizierte private 5G-Netzwerke, die KI-Sicherungsfunktionen am Edge einbetten, und eröffnen damit einen neuen Umsatzkanal für Anbieter, die erklärbare und überprüfbare Automatisierungsrahmen liefern können.

Wichtigste Erkenntnisse des Berichts

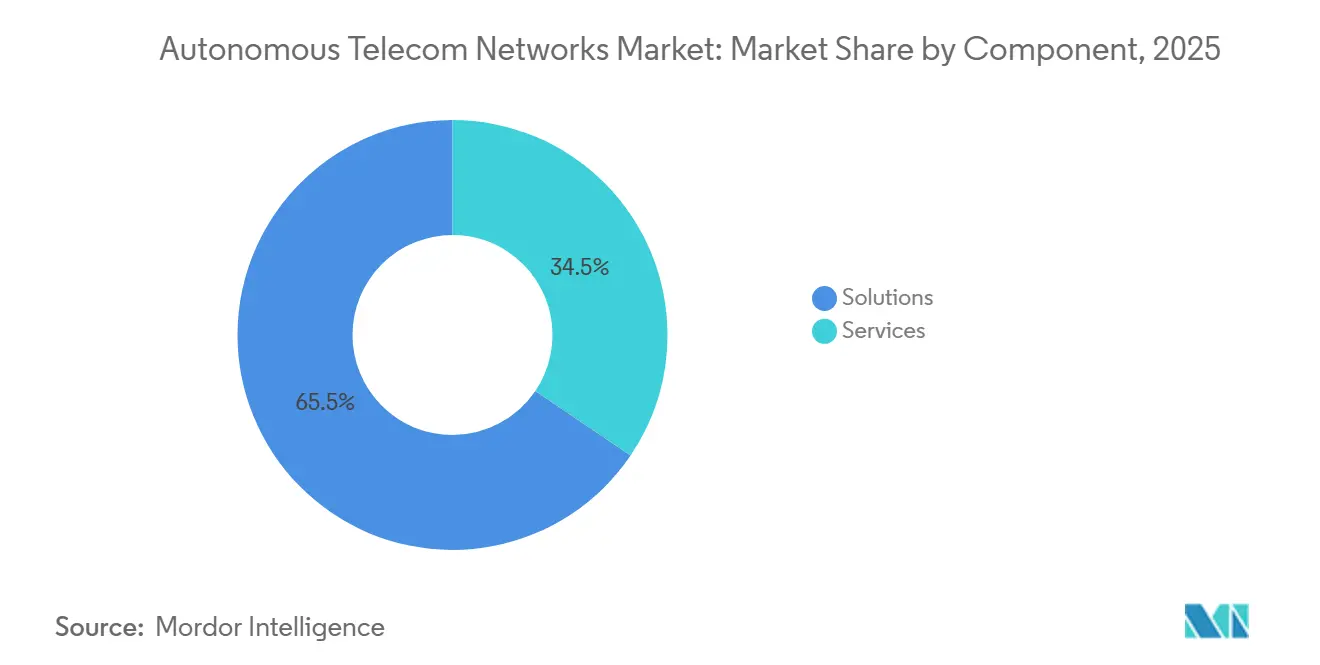

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 65,53 % am Markt für autonome Telekommunikationsnetzwerke, während Dienstleistungen bis 2031 mit einer CAGR von 22,02 % wachsen.

- Nach Netzwerkschicht führte die Funkzugangsautomatisierung mit einem Umsatzanteil von 38,73 % am Markt für autonome Telekommunikationsnetzwerke im Jahr 2025, während Edge-Orchestrierung bis 2031 eine CAGR von 23,66 % erzielen soll.

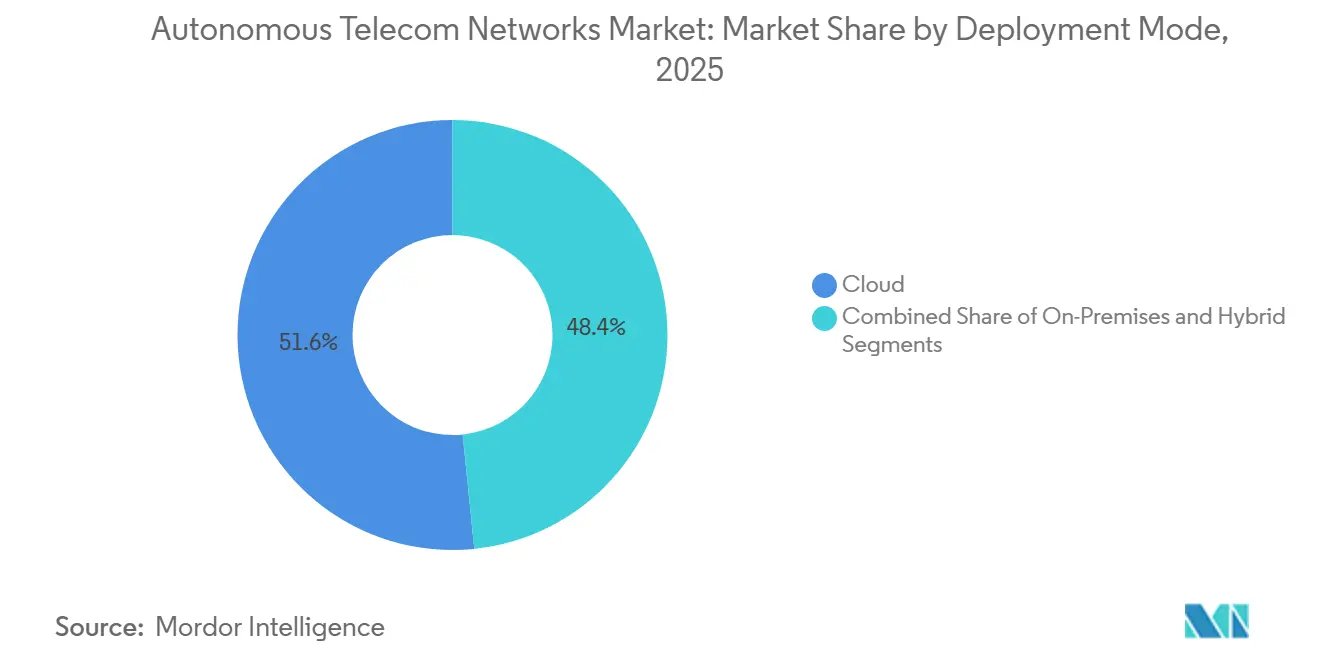

- Nach Bereitstellungsmodus entfielen im Jahr 2025 51,62 % des Marktes für autonome Telekommunikationsnetzwerke auf Cloud-Installationen, und hybride Architekturen weisen mit einer CAGR von 22,48 % die schnellste Entwicklung auf.

- Nach Endnutzer hielten Tier-1-Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 42,12 % an der Marktgröße für autonome Telekommunikationsnetzwerke, während private Netzwerkbetreiber zwischen 2026 und 2031 mit einer CAGR von 24,11 % wachsen sollen.

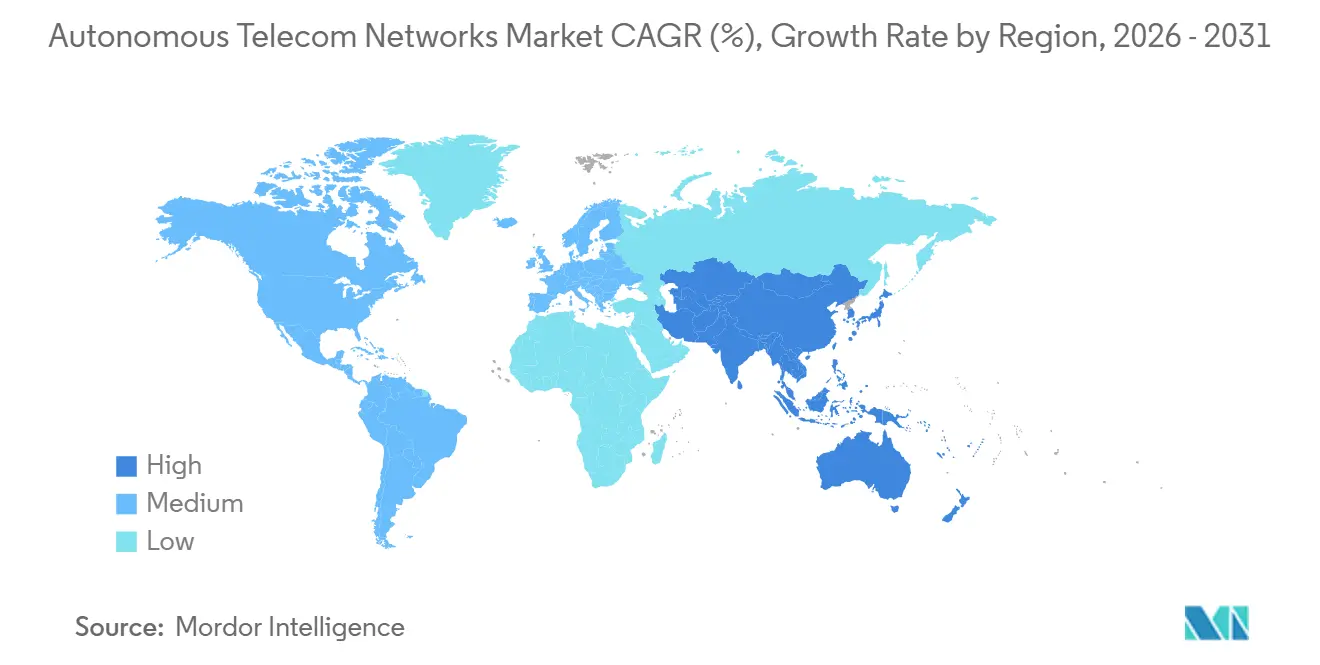

- Nach Geografie dominierte Nordamerika den Markt für autonome Telekommunikationsnetzwerke mit einem Umsatzanteil von 36,21 % im Jahr 2025, und der asiatisch-pazifische Raum soll mit einer CAGR von 23,52 % bis 2031 das schnellste regionale Wachstum erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für autonome Telekommunikationsnetzwerke

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität und Datenverkehrsvolumen in 5G-Netzwerken | +4.2% | Global, mit höchster Intensität in Nordamerika, China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Notwendigkeit zur Senkung der Betriebskosten | +3.8% | Global, insbesondere in Europa und Nordamerika, wo die Arbeitskosten am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Netzwerkingenieuren | +2.9% | Global, akut in Nordamerika, Europa und entwickelten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Übergang zu Cloud-nativen dienstbasierten Architekturen | +3.5% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung der Automatisierung durch RAN Intelligent Controller | +3.1% | Global, mit früher Dynamik in den Vereinigten Staaten, Deutschland, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Multi-Vendor-Open-RAN-Interoperabilität | +2.7% | Global, getrieben durch regulatorische Vorgaben in den Vereinigten Staaten, der Europäischen Union und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität und Datenverkehrsvolumen in 5G-Netzwerken

Eigenständige Netzwerke der fünften Generation schichten dynamisches Spektrum-Sharing, massives MIMO-Beam-Steering und Multi-Slice-Orchestrierung auf die bestehende 4G-Infrastruktur. Verizon setzte 2025 RAN Intelligent Controller in 15 Ballungsräumen ein und reduzierte manuelle Eingriffe an 40.000 Mobilfunkstandorten um 68 %. Deutsche Telekom verarbeitete 2025 täglich 2,3 Milliarden Funkmessungen und steigerte die Spektraleffizienz in dicht besiedelten städtischen Gebieten um 22 %. Release 18 des 3GPP-Standards, der 2024 finalisiert wurde, schreibt nun KI/ML-Schnittstellen im gesamten 5G-Kernnetz vor und zwingt Betreiber dazu, prädiktive Analysen in routinemäßige Arbeitsabläufe einzubetten oder das Risiko einzugehen, gegenüber schneller agierenden Wettbewerbern zurückzufallen.[1]3GPP, "Release-18-Spezifikationen," 3gpp.org

Steigende Notwendigkeit zur Senkung der Betriebskosten

Der durchschnittliche Umsatz pro Nutzer bleibt stagnierend, während die 5G-Verdichtung die Kosten für Strom, Standortmiete und Backhaul erhöht. Das KI-gestützte Fehlerprognoseprogramm von Telefónica eliminierte 2025 12.000 Technikerfahrten und senkte die Netzwerkbetriebskosten um 30 %.[2]Telefónica, "Jahresbericht 2025," telefonica.com Orange steigerte die Betriebseffizienz im selben Jahr um 25 % nach der Automatisierung der Parameteranpassung. Anfang 2026 meldete TELUS eine Reduzierung der mittleren Reparaturzeit um 40 % und einen Rückgang des Energieverbrauchs pro Gigabyte um 18 %, was jährlichen Einsparungen von 89 Millionen USD entspricht. Diese Ergebnisse veranschaulichen, wie autonome Arbeitsabläufe das Netzwerkwachstum vom Personalwachstum entkoppeln.

Mangel an qualifizierten Netzwerkingenieuren

Der Renteneintritt erfahrener HF-Ingenieure übersteigt den Zustrom von Absolventen, die in 5G, Open RAN und KI ausgebildet sind. Die Internationale Fernmeldeunion stellte fest, dass 42 % der Betreiber die Qualifikationslücke 2024 zu ihren größten Einschränkungen zählten. Nokias Automatisierungssuite von 2025 führt Ursachenanalysen durch, die früher erfahrene Ingenieure erforderten, und ermöglicht es Tier-2-Netzbetreibern, Service-Level-Vereinbarungen einzuhalten, ohne das Personal aufzustocken. Rakuten Mobile betreibt Japans erstes vollständig virtualisiertes Netzwerk mit 60 % weniger Ingenieuren pro Teilnehmer als traditionelle Wettbewerber – ein Maßstab, den kleinere Netzbetreiber nun anstreben.

Übergang zu Cloud-nativen dienstbasierten Architekturen

Der Anteil der Tier-1-Betreiber, die Kubernetes-orchestrierte Netzwerkfunktionen betreiben, stieg laut der Cloud Native Computing Foundation im Jahr 2025 auf 67 %, gegenüber 38 % zwei Jahre zuvor. NVIDIAs KI-RAN-Plattform koppelt GPU-Beschleunigung mit Cloud-nativer RAN-Software, um Inferenz in gemeinsam genutzten Rechenpools statt auf kundenspezifischen ASICs auszuführen. Der 2025 eingeführte Netzwerkbetriebsassistent von Google Cloud setzt generative KI ein, die Konfigurationsänderungen innerhalb von Stunden statt Wochen anwendet, während die dienstbasierten Schnittstellenstandards von ETSI Anbieter verpflichten, APIs bereitzustellen, die von diesen Orchestrierungsschichten genutzt werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in KI-Plattformen | -2.4% | Global, am stärksten ausgeprägt bei Tier-2- und Tier-3-Betreibern in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, mit erhöhter Aufmerksamkeit in der Europäischen Union, den Vereinigten Staaten und China | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-Integration | -1.6% | Global, insbesondere bei Betreibern mit umfangreicher 2G/3G/4G-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Risiken durch algorithmische Verzerrung und mangelnde Erklärbarkeit | -1.1% | Global, regulatorischer Fokus in der Europäischen Union, den Vereinigten Staaten und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in KI-Plattformen

Ericsson schätzt, dass ein Tier-1-Netzbetreiber mit 50.000 Standorten zwischen 15 Millionen und 30 Millionen USD für die Einführung seiner intelligenten Automatisierungsplattform ausgibt, einschließlich GPU-Server und professioneller Dienstleistungen.[3]Ericsson, "Whitepaper zur intelligenten Automatisierungsplattform," ericsson.com Mavenirs Open-RAN-Projekt von 2024 bei Dish Network überstieg 50 Millionen USD, bevor überhaupt Netzwerkverkehr floss. Tier-2-Betreiber bevorzugen daher verbrauchsbasierte Verträge, doch die Gesamtbetriebskosten in den ersten drei Jahren liegen immer noch 40 % bis 60 % über denen traditioneller Architekturen.

Datenschutz- und Cybersicherheitsbedenken

Autonome Netzwerke erfassen detaillierte Teilnehmertelemetrie, die Regulierungsbehörden als sensibel einstufen. Das Cybersicherheitsrahmenwerk 2.0 des NIST schreibt Zero-Trust-Pipelines und überprüfbare KI-Protokolle für kritische Infrastrukturen vor, was die Compliance-Kosten erhöht. ETSI verlangt nun Sicherheitsbewertungen durch Dritte für KI-Modelle vor dem Produktionseinsatz, was die Veröffentlichungszeiträume verlängert. Huawei begegnet Datensouveränitätsbeschränkungen, indem Modelle mit föderiertem Lernen trainiert werden, sodass Rohdaten das Ursprungsland nie verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Lösungen machten 2025 65,53 % des Umsatzes aus, doch Dienstleistungen sollen mit einer CAGR von 22,02 % wachsen, da Betreiber mit Multi-Vendor-Integrationsherausforderungen und Qualifikationsmangel konfrontiert sind. IBM sicherte sich 2025 Verträge im Wert von mehr als 200 Millionen USD, indem Roadmaps erstellt wurden, die Legacy-OSS, aufkommende offene APIs und Governance-Richtlinien aufeinander abstimmten.[4]IBM, "Q2 2025 Earnings Call," ibm.com Infolgedessen repräsentieren wiederkehrende Servicegebühren nun 60 % des Umsatzmix von Netcracker mit Bruttomargen über 40 %, was bestätigt, dass maßgeschneiderte Integration und verwalteter Betrieb zu einem Gewinnpool geworden sind, der Plattformlizenzen ebenbürtig ist.

Anbietermargen bei Dienstleistungen profitieren von wiederverwendbaren KI-Modellen und Offshore-Lieferzentren, sodass Anbieter geistiges Eigentum mehrfach monetarisieren können, während Betreiber Ausgaben von Investitionskosten auf Betriebskosten verlagern. Accenture verzeichnete 2026 einen Anstieg des Umsatzes mit verwalteten Telekommunikationsdienstleistungen um 34 % im Jahresvergleich, gebunden an Fünfjahresverträge, die die Anbieterbeteiligung über die gesamte Lebensdauer eines autonomen Netzwerks sichern. Die Marktgröße für autonome Telekommunikationsnetzwerke im Bereich verwalteter Betrieb wächst daher schneller als der Plattformumsatz, obwohl Lösungen nach wie vor den größten absoluten Anteil darstellen.

Nach Netzwerkschicht: Edge-Automatisierung übertrifft das Kernnetz bei steigenden Latenzanforderungen

Die Funkzugangsautomatisierung machte 2025 mit 38,73 % den größten Anteil am Umsatz aus, doch Edge-Orchestrierung soll mit einer CAGR von 23,66 % alle anderen Schichten übertreffen, angetrieben durch die Unternehmensnachfrage nach Latenzen unter 10 Millisekunden. Samsungs KI-RAN-Engine steigerte den Durchsatz am Zellenrand für Verizon und KDDI im Jahr 2025 um 18 %. NECs Edge-KI-Knoten bringen Inferenz näher an Produktionslinien heran und haben es Automobilherstellern bereits ermöglicht, Six-Sigma-Qualitätsziele in der Echtzeit-Videoanalyse zu erreichen.

Während der Marktanteil für autonome Telekommunikationsnetzwerke im RAN am höchsten bleibt, wächst die mit Edge-Funktionen verbundene Marktgröße rasch, da Fabriken, Häfen und Stadien Mikro-Rechenzentren einsetzen. Juniper gibt an, dass seine Transportautomatisierungssuite den Paketverlust um 42 % reduziert hat, indem Datenverkehr um Überlastungspunkte umgeleitet wurde, was zeigt, dass die Auswirkungen von KI auch in der weniger sichtbaren Backhaul-Domäne bedeutsam sind.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Bedeutung, da Betreiber Wirtschaftlichkeit und Kontrolle abwägen

Cloud-Bereitstellungen erfassten 2025 51,62 % der Ausgaben, da Hyperscaler elastische Rechenkapazität und fertige KI-Dienste anboten. Dennoch zeigt eine CAGR von 22,48 % bis 2031 für hybride Konfigurationen, dass Betreiber kein Einheitsmodell akzeptieren. Deutsche Telekom führt latenzempfindliche Optimierungen lokal durch, während Batch-Analysen an Google Cloud gesendet werden, was gegenüber einem vollständig lokalen Stack 35 % einspart. China Mobile folgt einem ähnlichen Muster und hält Inferenz aus Gründen der Datensouveränität in provinziellen Rechenzentren, trainiert Modelle jedoch auf Alibaba Cloud.

Die Schnittstellendefinitionen von 3GPP Release 18 stellen sicher, dass Arbeitslasten ohne Code-Neuerstellungen zwischen privaten und öffentlichen Clouds verschoben werden können, was die Abhängigkeit von einzelnen Anbietern reduziert und Betreibern Verhandlungsmacht über die Preisgestaltung gibt. Folglich wächst die Marktgröße für autonome Telekommunikationsnetzwerke im Bereich hybrider Architekturen schneller als das On-Premises-Segment, obwohl letzteres in stark regulierten Ländern weiterhin entscheidend ist.

Nach Endnutzer: Private Netzwerke beschleunigen sich, da Unternehmen dediziertes Spektrum und KI-gesteuerte Dienstqualität fordern

Tier-1-Netzbetreiber behielten 2025 einen Umsatzanteil von 42,12 %, doch Unternehmen sind der eigentliche Wachstumsmotor. Private Netzwerkbetreiber sind auf dem Weg zu einer CAGR von 24,11 % bis 2031, da Hersteller und Logistikzentren dediziertes Spektrum und KI-gestützte Qualitätsgarantien sichern. BMW meldete 2025 nach der Einführung eines KI-gesicherten 5G-Netzwerks in seinem Werk Regensburg eine Verfügbarkeit von 99,9999 % und eine Latenz von unter 5 Millisekunden.

Regionale Betreiber mit geringen Eigenkapitalreserven kaufen autonome Funktionalität zunehmend als verwalteten Dienst. TEOCO gewann 2025 40 solcher Kunden und berechnete Abonnementgebühren ab 500.000 USD pro Jahr. Die Branche für autonome Telekommunikationsnetzwerke richtet sich daher nun an eine breitere Basis als nur traditionelle Mobilfunkbetreiber und erstreckt sich auf Automobil-OEMs, Fluggesellschaften und Logistikgruppen.

Geografische Analyse

Nordamerika, das 2025 einen Anteil von 36,21 % am Umsatz hatte, soll bis 2031 jährlich um 19,8 % wachsen. US-amerikanische Netzbetreiber haben den eigenständigen 5G-Verkehr bereits auf KI-gesteuerte Kernnetze verlagert, während kanadische Betreiber mehr als 2 Milliarden CAD in Automatisierung investierten, um die Abdeckung in dünn besiedelten Provinzen auszuweiten. Die Region profitiert auch von Open-RAN-Beschaffungsanreizen, die die Abhängigkeit von einzelnen Anbietern reduzieren und Experimente mit Cloud-nativen Stacks fördern.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten Expansion mit 23,52 % bis 2031. China Mobile wandte 2025 KI-Optimierung auf mehr als 1 Million Mobilfunkstandorte an und steigerte die Spektraleffizienz um 15 %. NTT DOCOMO aus Japan betreibt ein KI-Netzwerkoperationszentrum, das 80.000 Standorte abdeckt, und SK Telecom aus Südkorea erzielt jährlich über 112 Millionen USD aus KI-fähigen Netzwerkscheiben. Bharti Airtel und Reliance Jio aus Indien investierten 2025 gemeinsam rund 1,2 Milliarden USD in Automatisierungsprojekte, was die Größenordnung der Region unterstreicht.

Europa hielt etwa 22 % der Ausgaben von 2025 und sollte eine CAGR von 18,5 % erzielen, da Energieeffizienzvorschriften und Sicherheitsregeln die Automatisierung beschleunigen. Das hybride Cloud-Netzwerk der Deutschen Telekom erreichte in drei Ländern eine Verfügbarkeit von 99,99 %, während Vodafone durch vorausschauende Wartung Technikerfahrten um 35 % reduzierte. Der Nahe Osten und Afrika machen 6 % des aktuellen Umsatzes aus, angetrieben durch Smart-City-Initiativen Saudi-Arabiens und Projekte der Vereinigten Arabischen Emirate, während Lateinamerika mit 4 % zurückliegt, aber an Dynamik gewinnt, da Netzbetreiber Betriebskosteneinsparungen anstreben.

Wettbewerbslandschaft

Die etablierten Anbieter Ericsson, Nokia und Huawei verankern nach wie vor die meisten groß angelegten Rollouts dank ihrer bestehenden Kundenbeziehungen und integrierten Portfolios. Cloud-native Herausforderer wie Mavenir, Parallel Wireless und Cellwize nutzen jedoch containerisierte Funktionen und Open-RAN-Schnittstellen, um die klassische Hardware-Wirtschaftlichkeit zu unterbieten. IBM, Cisco und HPE übersetzen ihre IT-Automatisierungskompetenz in Telekommunikationsumgebungen und verkaufen häufig ergebnisbasierte verwaltete Dienste statt unbefristeter Lizenzen.

Die Differenzierung beruht nun auf Modellerklärbarkeit, Multi-Vendor-Interoperabilität und Servicebereitstellung. Ericsson führt die O-RAN-KI-Spezifikationsarbeit an, Nokia erwarb 2025 einen Spezialisten für generative KI, und Samsung schloss sich mit AWS zusammen, um RAN-Optimierung auf Edge-Infrastruktur auszuführen. Da 3GPP Release 19 auf KI-native Luftschnittstellen zusteuert, sollten Anbieter mit tiefem Engagement in Standards und langfristigen Forschungs- und Entwicklungsbudgets einen Vorteil gegenüber Einzellösungsanbietern behalten.

Chancen in weißen Flecken bestehen weiterhin bei der Automatisierung neutraler Hosts und der MVNO-Kostenoptimierung – Segmente, in denen etablierte Infrastrukturanbieter nur begrenzt präsent sind. Der Markt für autonome Telekommunikationsnetzwerke unterstützt daher sowohl große Akteure als auch hochspezialisierte Nischenanbieter.

Marktführer für autonome Telekommunikationsnetzwerke

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nokia ging eine Partnerschaft mit Microsoft ein, um Azure AI für das generative KI-Konfigurationsmanagement in seine Netzwerkbetriebsplattform zu integrieren.

- Januar 2026: Ericsson kündigte eine Erweiterung seines Stockholmer KI-Forschungs- und Entwicklungszentrums um 250 Millionen USD an und fügte 400 Ingenieure für erklärbare Algorithmen hinzu.

- Dezember 2025: Huawei stellte Autonomous Driving Network 3.0 vor, das China Mobile in 10 Provinzen einsetzte und die Vorfallslösungszeit um 40 % verkürzte.

- November 2025: Mavenir gewann einen Cloud-nativen RAN-Auftrag im Wert von 180 Millionen USD bei einem südostasiatischen Tier-1-Betreiber, der 20.000 Standorte umfasst.

Globaler Berichtsumfang des Marktes für autonome Telekommunikationsnetzwerke

Autonome Telekommunikationsnetzwerke sind Kommunikationsnetzwerke der nächsten Generation, die zur Selbstkonfiguration, Selbstoptimierung und Selbstheilung durch künstliche Intelligenz, Automatisierungsrahmen und Cloud-native Architekturen fähig sind. Diese Netzwerke zielen darauf ab, die Betriebskomplexität zu reduzieren, die Dienstzuverlässigkeit zu verbessern, die Energieeffizienz zu steigern und ein dynamisches, absichtsbasiertes Netzwerkmanagement über mehrschichtige Telekommunikationsinfrastrukturen hinweg zu ermöglichen. Autonome Netzwerkfähigkeiten werden für Betreiber, die 5G, Edge-Computing, private Netzwerke und zukunftsfähige 6G-Architekturen einsetzen, zunehmend unverzichtbar.

Der globale Markt für autonome Telekommunikationsnetzwerke ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Netzwerkschicht (Funkzugangsnetz, Kernnetz, Transportnetz, Edge-Netz und End-to-End-Orchestrierung), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Endnutzer (Tier-1-Mobilfunknetzbetreiber, Tier-2- und Tier-3-Mobilfunknetzbetreiber, mobile virtuelle Netzbetreiber, private Netzwerkbetreiber aus Unternehmen und Industriebranchen sowie neutrale Host-Anbieter) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika, mit detaillierter Abdeckung auf Länderebene). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Funkzugangsnetz (RAN) |

| Kernnetz |

| Transportnetz |

| Edge-Netz |

| End-to-End-Orchestrierung |

| On-Premises |

| Cloud |

| Hybrid |

| Tier-1-Mobilfunknetzbetreiber |

| Tier-2- und Tier-3-Mobilfunknetzbetreiber |

| Mobile virtuelle Netzbetreiber (MVNOs) |

| Private Netzwerkbetreiber (Unternehmen und Branchen) |

| Neutrale Host-Anbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Netzwerkschicht | Funkzugangsnetz (RAN) | ||

| Kernnetz | |||

| Transportnetz | |||

| Edge-Netz | |||

| End-to-End-Orchestrierung | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzer | Tier-1-Mobilfunknetzbetreiber | ||

| Tier-2- und Tier-3-Mobilfunknetzbetreiber | |||

| Mobile virtuelle Netzbetreiber (MVNOs) | |||

| Private Netzwerkbetreiber (Unternehmen und Branchen) | |||

| Neutrale Host-Anbieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden autonome Telekommunikationsnetzwerke im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 28,53 Milliarden USD erreicht.

Wie schnell werden die Ausgaben für autonome Telekommunikationsnetzwerke zwischen 2026 und 2031 wachsen?

Der Branchenumsatz soll im Betrachtungszeitraum mit einer CAGR von 20,18 % steigen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen, angetrieben durch Integrations- und Managed-Operations-Verträge, wachsen mit einer CAGR von 22,02 %.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 23,52 % wachsen und ist damit die am schnellsten wachsende Region.

Warum investieren Unternehmen in private 5G-Netzwerke mit KI-Automatisierung?

Dediziertes Spektrum und KI-garantierte Qualität ermöglichen Latenzen unter 5 Millisekunden und nahezu perfekte Verfügbarkeit für geschäftskritische Arbeitsabläufe.

Welches Haupthemmnis hält kleinere Betreiber davon ab, autonome Netzwerke einzuführen?

Hohe Anfangsinvestitionen für KI-Plattformen und die unterstützende Recheninfrastruktur bleiben die bedeutendste Hürde.

Seite zuletzt aktualisiert am: