Marktgröße und Marktanteil für Telekommunikationsnetzwerkverdichtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

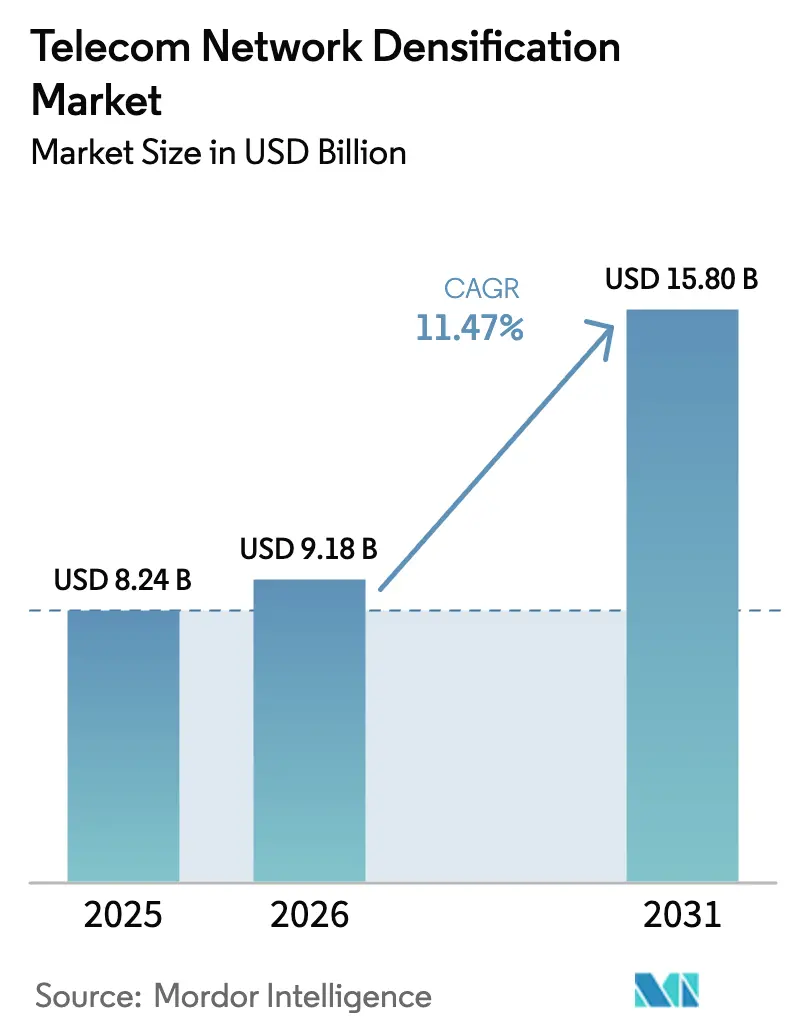

| Marktgröße (2026) | 9.18 Milliarden US-Dollar |

| Marktgröße (2031) | 15.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

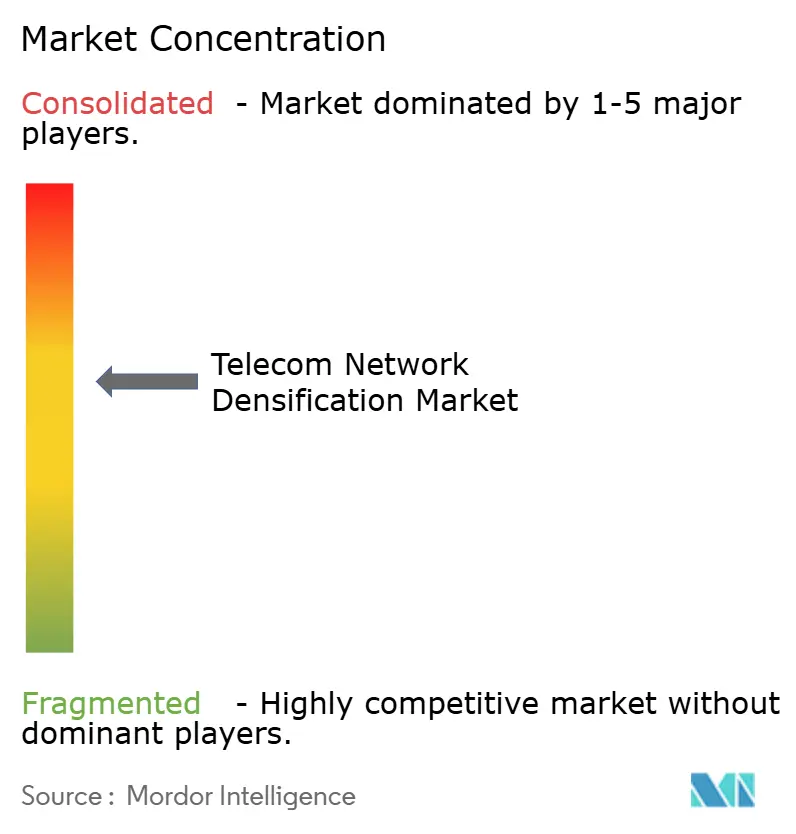

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationsnetzwerkverdichtung von Mordor Intelligence

Die Marktgröße für Telekommunikationsnetzwerkverdichtung wird voraussichtlich von 8,24 Milliarden USD im Jahr 2025 auf 9,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,47 % über den Zeitraum 2026–2031 einen Wert von 15,80 Milliarden USD erreichen. Betreiber beschleunigen den Einsatz von Kleinzellen, verteilten Antennensystemen und Millimeterwellenknoten, da der monatliche mobile Datenverkehr bis 2025 um 25 % im Jahresvergleich gestiegen ist, während die Makrozellen-Kapazität in dicht besiedelten Gebieten stagniert. Innensysteme dominieren, da Stadien, Flughäfen und Unternehmensgeländen eine garantierte Abdeckung erfordern, während vereinfachte Genehmigungsverfahren auf Straßenebene eine zweite Wachstumswelle für Außenknoten erschließen. Hybrid-Architekturen aus Sub-6-GHz und Millimeterwelle gewinnen an Bedeutung, da Betreiber Weitbereichsabdeckung mit Multi-Gigabit-Hotspots kombinieren, und Neutral-Host-Geschäftsmodelle expandieren, da Gebäudeeigentümer gemeinsam genutzte Infrastruktur monetarisieren. Staatliche 5G-Förderprogramme reduzieren das Risiko weiter, doch die Knappheit von Backhaul-Glasfaser und fragmentierte kommunale Vorschriften bremsen weiterhin die Rollout-Geschwindigkeit.

Wichtigste Erkenntnisse des Berichts

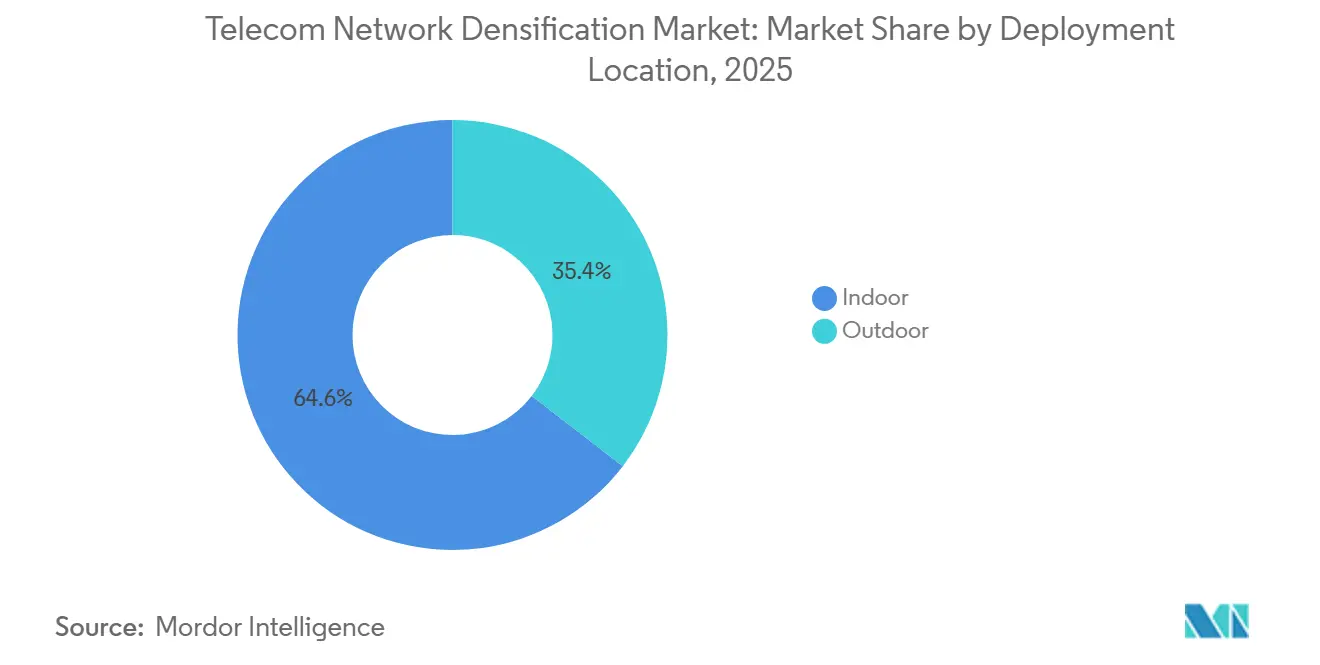

- Nach Bereitstellungsstandort dominierten Innenbereitstellungen mit einem Marktanteil von 64,56 % am Markt für Telekommunikationsnetzwerkverdichtung im Jahr 2025, während Außen-Kleinzellen-Installationen voraussichtlich das schnellste Wachstum mit einer CAGR von 12,41 % bis 2031 verzeichnen werden.

- Nach Frequenzband hielt Sub-6-GHz im Jahr 2025 einen Marktanteil von 43,91 % am Markt für Telekommunikationsnetzwerkverdichtung, während Hybrid Sub-6 + Millimeterwelle voraussichtlich das schnellste Wachstum mit einer CAGR von 12,98 % bis 2031 verzeichnen wird.

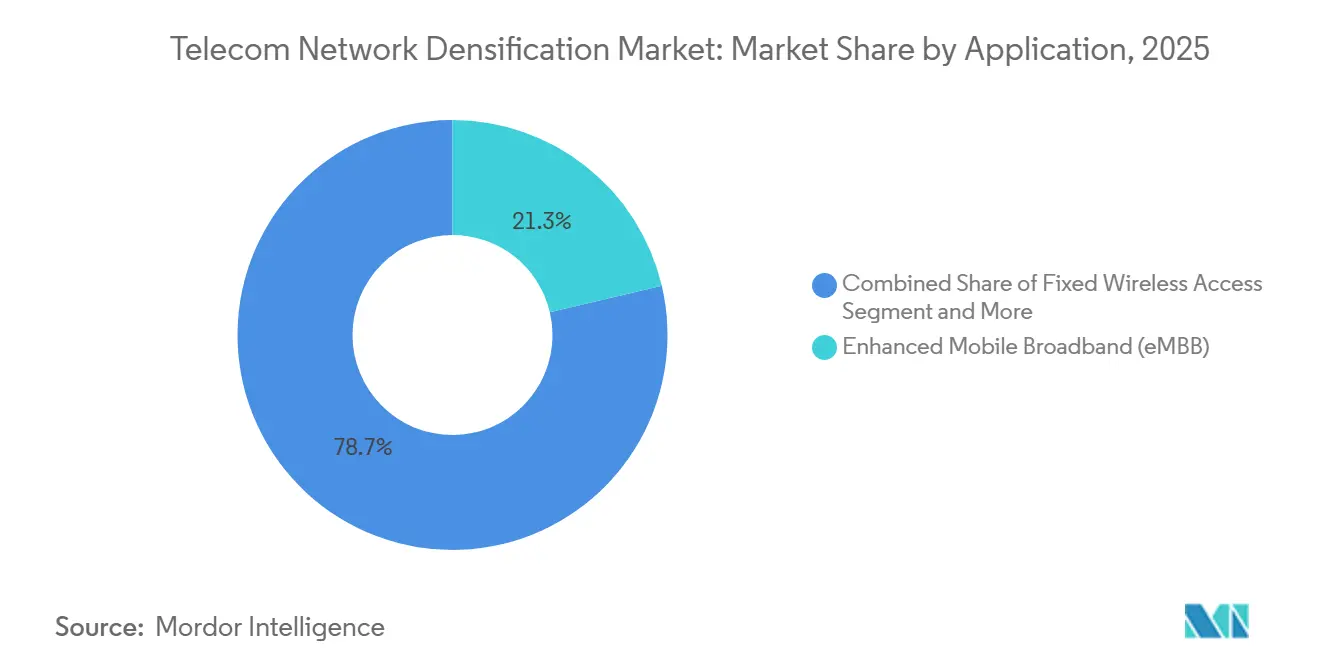

- Nach Anwendung blieb Enhanced Mobile Broadband mit 21,33 % des Umsatzes im Jahr 2025 die führende Ausgabenkategorie, während unternehmenskritische und öffentliche Sicherheitsanwendungen mit einer CAGR von 11,98 % bis 2031 den schnellsten Anstieg verzeichnen werden.

- Nach Endnutzer entfielen auf Telekommunikationsbetreiber 24,32 % des Umsatzes im Jahr 2025, doch Neutral-Host-Anbieter sind auf dem Weg zum stärksten Anstieg mit einer CAGR von 12,13 %, was die wachsende Abhängigkeit von gemeinsam genutzten Ressourcen widerspiegelt.

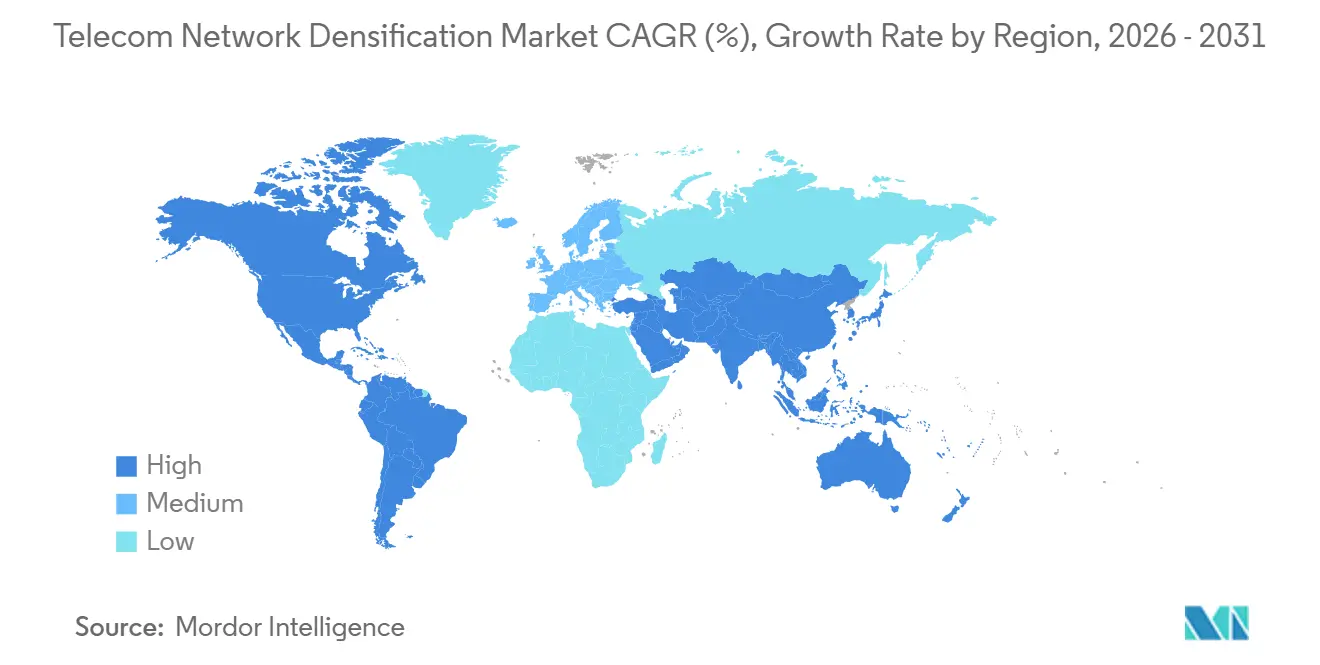

- Nach Geografie hielt Nordamerika im Jahr 2025 mit 24,56 % die größte regionale Position, während Asien-Pazifik voraussichtlich die stärkste Expansion mit einer CAGR von 13,04 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telekommunikationsnetzwerkverdichtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs und Wachstum der 5G-Abonnements | +2.8% | Global, stärkste Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpass in städtischen Gebieten treibt Rollout von Kleinzellen und Millimeterwelle voran | +2.3% | Nordamerika, Europa, Tier-1-Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche und betreiberseitige 5G-Infrastrukturinvestitionen | +1.9% | Nordamerika, Europa, GCC, Indien, China | Mittelfristig (2–4 Jahre) |

| Unternehmens-/Privat-5G-Nachfrage nach Verbindungen mit extrem niedriger Latenz | +1.6% | Global, konzentriert in Fertigungszentren (Deutschland, Japan, USA) | Langfristig (≥ 4 Jahre) |

| KI-optimierte intelligente Repeater zur Senkung der Bereitstellungs-CAPEX | +1.2% | Global, frühe Einführung in kostenempfindlichen Märkten (Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Integrierter Zugang und Backhaul (IAB) ermöglicht glasfaserarme Rollouts | +1.1% | Asien-Pazifik, Naher Osten und Afrika, ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs und Wachstum der 5G-Abonnements

Der globale mobile Datenverbrauch erreichte im Jahr 2025 140 Exabyte pro Monat, ein Anstieg von 25 % gegenüber 2024, und 5G-Abonnements sind auf dem Weg, bis 2029 5,6 Milliarden zu erreichen. Der Makrozellen-Durchsatz in Hochdichte-Korridoren erreicht nun selbst mit erweiterter Carrier-Aggregation eine Obergrenze von etwa 10 Gbps, was Betreiber dazu zwingt, die Standortanzahl zu erhöhen. Video-Streaming und Cloud-Gaming machen bereits 70 % des Datenverkehrs aus, und bevorstehende Extended-Reality-Dienste werden die Uplink-Nachfrage weiter intensivieren. Frühe Akteure, die Netzwerke verdichten, sichern sich Premium-Abonnenten, die eine stabile Gigabit-Leistung suchen, während Nachzügler das Risiko eingehen, Kunden an Wettbewerber mit konsistenter Erlebnisqualität zu verlieren. Gerätehersteller profitieren, da Betreiber Verdichtung mit Edge-Computing bündeln und so die durchschnittlichen Verkaufspreise erhöhen. Infolgedessen verzeichnet der Markt für Telekommunikationsnetzwerkverdichtung trotz makroökonomischer Unsicherheit weiterhin zweistellige Zuwächse.

Kapazitätsengpass in städtischen Gebieten treibt Rollout von Kleinzellen und Millimeterwelle voran

Der Zellenrand-Durchsatz in innerstädtischen Hotspots sinkt während der abendlichen Spitzenzeiten oft unter 50 Mbps, selbst bei vollständiger 5G-Makroabdeckung, hauptsächlich aufgrund von Interferenzen und hoher Nutzerdichte. [1]Small Cell Forum, "Bereitstellung von Kleinzellen," Smallcellforum.org Betreiber befestigen daher Kleinzellen an Laternenmasten, Versorgungsmasten und Fassaden, um den Funkfußabdruck zu verkleinern und die Bandbreite pro Nutzer zu erhöhen. EE beispielsweise aktivierte bis Mitte 2025 mehr als 1.500 städtische Kleinzellen in London und entlastete damit den Datenverkehr auf überlasteten Makroschichten. [2]EE, "Netzwerkausbau," Ee.co.uk Millimeterwellen-Radios weisen jedoch einen 20–30 dB höheren Pfadverlust auf als Sub-6-GHz-Radios, was 5- bis 10-mal so viele Standorte erfordert, um die gleiche geografische Fläche abzudecken. Kommunen, die einheitliche Genehmigungsverfahren einführen, wie San Joses „Dig-once”-Politik, ziehen mehr Betreiberkapital an, während fragmentierte Genehmigungsketten die Knotenaktivierung um mehr als ein Jahr verzögern können.

Staatliche und betreiberseitige 5G-Infrastrukturinvestitionen

Das US-amerikanische Programm für Breitband-Gleichheit, Zugang und Bereitstellung stellte bis 2026 42,45 Milliarden USD bereit, darunter 1,5 Milliarden USD für Open-RAN-Pilotprojekte, um die ländliche Verdichtung zu beschleunigen. [3]NTIA, "Programm für Breitband-Gleichheit, Zugang und Bereitstellung," Ntia.gov Chinas Ministerium für Industrie und Informationstechnologie strebt bis Ende 2025 3,6 Millionen 5G-Basisstationen an, wobei provinzielle Subventionen Kleinzellen-Rollouts in Industrieparks abdecken. Die Fazilität zur Vernetzung Europas stellt 2 Milliarden EUR für grenzüberschreitende 5G-Korridore bereit, die auf dichte Straßenrandknoten angewiesen sind. Diese Investitionen senken die Risikoprofile der Betreiber, fördern frühere Bestellungen für Funkzugangsgeräte und erweitern den adressierbaren Umsatz für Neutral-Host-Anbieter. Unterschiedliche Schnittstellenpräferenzen – Open RAN in den USA, 5G-ACIA in der EU und 5G-A in China – zwingen Anbieter jedoch dazu, parallele Entwicklungspfade zu budgetieren, was Skaleneffekte mindert.

Unternehmens-/Privat-5G-Nachfrage nach Verbindungen mit extrem niedriger Latenz

Bis Ende 2025 werden weltweit mehr als 400 private 5G-Netzwerke in Betrieb sein, überwiegend in Fabriken, Häfen und Logistikzentren, wo eine deterministische Latenz von unter 100 Millisekunden obligatorisch ist. Hersteller setzen gebäudeinterne Kleinzellen ein, um sicherzustellen, dass automatisch geführte Fahrzeuge und Roboterarme eine ununterbrochene Konnektivität aufrechterhalten. Bosch in Deutschland betreibt nun dedizierte 5G-Systeme in 10 Werken und reduziert die Zykluszeiten für vorausschauende Wartung um 25 %. Private Bereitstellungen beschleunigen den Verkauf von Plug-and-Play-Kleinzellen, die Unternehmensspektrum wie 3,7–3,8 GHz in Deutschland und CBRS in den USA unterstützen. Infolgedessen verzeichnet der Markt für Telekommunikationsnetzwerkverdichtung eine inkrementelle Nachfrage, die weitgehend von den öffentlichen mobilen CAPEX-Zyklen entkoppelt ist und die Umsatzvolatilität glättet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexe Standortakquisition und Genehmigungsverfahren in dicht besiedelten Städten | -1.4% | Nordamerika, Europa, Tier-1-Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit und Kostenbeschränkungen bei Backhaul-Glasfaser | -1.2% | Ländliches Nordamerika, aufstrebendes Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| DL/UL-Leistungsungleichgewicht bei Millimeterwellenbändern | -0.7% | Global, ausgeprägt bei millimeterwellenintensiven Bereitstellungen (USA, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Anstieg des Energieverbrauchs gegenüber Nachhaltigkeitszielen | -0.9% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte mit CO₂-Vorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Standortakquisition und Genehmigungsverfahren in dicht besiedelten Städten

Kommunale Vorschriften, die für Makrotürme entworfen wurden, eignen sich selten für Geräte in der Größe eines Rucksacks, die an Straßenlaternen befestigt werden. New York City benötigte historisch gesehen bis zu 24 Monate für Genehmigungen, während Los Angeles die Fristen durch eine Masterlizenz für alle städtischen Masten auf 90 Tage verkürzte. Die von der FCC im Jahr 2018 eingeführten Bundesobergrenzen von 270 USD pro Knoten und Jahr sind anhaltenden rechtlichen Anfechtungen ausgesetzt, was Unsicherheit für die CAPEX-Planung schafft. Betreiber, die Tausende von Knoten einsetzen, müssen mit Verkehrs-, Tiefbau- und Denkmalschutzbehörden verhandeln, die jeweils eigene Arbeitsabläufe haben. Neutral-Host-Aggregatoren reduzieren den bürokratischen Aufwand, erfassen jedoch häufig Margen von 30–40 %, was die Gesamtbetriebskosten erhöht. Daher bleibt die langsame Genehmigung die unmittelbarste Bremse für die Expansion des Marktes für Telekommunikationsnetzwerkverdichtung in kapitalintensiven städtischen Kernen.

Verfügbarkeit und Kostenbeschränkungen bei Backhaul-Glasfaser

Glasfaser gilt als das Goldstandard-Backhaul-Medium, doch Grabungsarbeiten in dicht besiedelten Innenstädten können mehr als 150.000 USD pro Kilometer kosten, während ländliche Bauten diesen Betrag oft verdoppeln. Betreiber stehen vor einem Bau-versus-Leasing-Dilemma: Der Aufbau von Glasfasersträngen belastet die Bilanzen für 12–18 Monate, während das Leasen von Strängen bei Incumbents 1.000–2.000 USD pro Standort und Monat kosten und Betreiber an jahrzehntelange Verträge binden kann. Drahtloses Backhaul – Mikrowelle oder IAB – wird schnell eingesetzt, reduziert jedoch die spektrale Effizienz und erhöht die Latenz um 5–10 Millisekunden pro Hop. Verizon nutzt IAB in glasfaserarmen US-Landkreisen, um die Bauzeiten von sechs Monaten auf sechs Wochen zu verkürzen. Ohne Verpflichtungen zum offenen Zugang könnte der Backhaul-Engpass die prognostizierte CAGR um bis zu 1,2 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsstandort: Unternehmen treiben die Dominanz im Innenbereich voran

Innenstandorte machten 64,56 % des Umsatzes im Jahr 2025 aus und hatten damit den größten Marktanteil am Markt für Telekommunikationsnetzwerkverdichtung für ein einzelnes Segment. Flughäfen, Arenen und Unternehmensgeländen weisen gleichzeitige Nutzerdichten von über 50.000 pro Quadratkilometer auf, was die Grenzen von Außenmakrozellen bei weitem übersteigt. Innere Kleinzellen und verteilte Antennensysteme ermöglichen daher 10- bis 100-fache Kapazitätssteigerungen pro Quadratmeter. Kommunen regeln Inneninstallationen selten, sodass Immobilieneigentümer direkt mit Neutral Hosts Verträge abschließen können, was Genehmigungsverzögerungen minimiert.

Außenknoten werden mit einer CAGR von 12,41 % wachsen, angetrieben durch Bereitstellungen an Laternenmasten und Versorgungsmasten entlang von Verkehrs- und Einzelhandelskorridoren. Die FCC-Vorrangstellung gegenüber überhöhten kommunalen Gebühren verkürzte die durchschnittlichen Genehmigungsfristen in konformen Gerichtsbarkeiten von 18 Monaten auf unter 90 Tage. Städte, die Masterlizenz-Rahmenwerke einführen, konsolidieren Stromversorgung, Mastenzugang und Glasfaseranschlussanfragen und reduzieren so die Reibung für Betreiber. Ausgewogene Baupläne – Innen für garantierte Qualität und Außen für Mobilität – helfen Betreibern, einen einheitlichen Gigabit-Service zu erreichen und die Marktgrößenrenditen für Telekommunikationsnetzwerkverdichtung zu maximieren.

Nach Frequenzband: Hybrid-Architekturen gewinnen an Bedeutung

Die Sub-6-GHz-Abdeckung bewahrte 43,91 % der Ausgaben im Jahr 2025, da ein Radius von 500–1.000 Metern die Standortanzahl und CAPEX überschaubar hält. Hybrid-Ansätze aus Sub-6-GHz und Millimeterwelle werden jedoch bis 2031 eine CAGR von 12,98 % verzeichnen, da Betreiber Weitbereichsabdeckung mit Multi-Gigabit-Hotspots kombinieren. Die US-amerikanische C-Band-Auktion im Wert von 81 Milliarden USD setzte das Tempo, während NTT Docomo in Japan im Shibuya-Bezirk in Tokio mit 28-GHz-Millimeterwelle innerhalb von 100 Metern von Basisstationen einen Downlink von 4 Gbps erreichte.

Reines Millimeterwelle bleibt aufgrund des 20–30 dB höheren Pfadverlustes gegenüber Sub-6-GHz auf Stadien, Flughäfen und dichte Innenstadtblöcke spezialisiert. Release-17-Dual-Konnektivität ermöglicht es Geräten, sich gleichzeitig mit beiden Bändern zu verbinden, was die spektrale Effizienz und das Nutzererlebnis optimiert. Betreiber, die Interferenzminderung und Lastausgleich über heterogene Bänder beherrschen, schützen den Spektrum-ROI und erweitern den Markt für Telekommunikationsnetzwerkverdichtung.

Nach Anwendung: Unternehmenskritische Anwendungsfälle beschleunigen sich

Enhanced Mobile Broadband machte 21,33 % des Umsatzes im Jahr 2025 aus, angetrieben durch Streaming, Gaming und den Konsum sozialer Medien. Unternehmenskritische und öffentliche Sicherheitsprojekte werden jedoch mit der schnellsten CAGR von 11,98 % wachsen, da Behörden eine Verfügbarkeit von 99,999 % und eine Latenz von unter 100 Millisekunden erfordern. FirstNets dediziertes LTE-Netz in den USA migriert zu 5G für Drohnen-Videofeeds und situative Analysen. Fixed Wireless Access übertraf bei T-Mobile bis Ende 2025 5,6 Millionen Abonnenten und bewies damit, dass verdichtetes 5G für Vorstadthaushalte mit Glasfaser konkurrieren kann.

Industrielles IoT und Industrie 4.0 treiben private Netzwerk-Rollouts in Fabriken voran, wo deterministische Latenz Robotik und maschinelles Sehen unterstützt. Barcelonas 1.200 Smart-City-Sensoren veranschaulichen die kommunale Nutzung und leiten Umwelt- und Verkehrsdaten über Dachkleinzellen weiter. V2X-Pilotprojekte, die durch 1,1 Milliarden USD an Zuschüssen des US-amerikanischen Verkehrsministeriums unterstützt werden, unterstreichen die Breite der Verdichtungsnachfrage über den Verbraucher-Breitbandbereich hinaus.

Nach Endnutzer: Neutral Hosts gestalten die Wirtschaft neu

Telekommunikationsbetreiber lieferten 24,32 % der Ausgaben im Jahr 2025, doch Neutral-Host-Spezialisten und Infrastrukturfonds finanzieren nun Multi-Operator-Knoten und erzielen eine prognostizierte CAGR von 12,13 % bis 2031. Crown Castle verwaltet bereits 115.000 US-amerikanische Kleinzellenknoten und erzielt 35–40 % Bruttomarge durch die Vermietung von Kapazitäten an mehrere Betreiber. Unternehmen nutzen dediziertes Spektrum, um geschlossene 5G-LANs in Krankenhäusern, Logistikzentren und Fabriken zu betreiben; Boschs Bereitstellungen in 10 deutschen Werken veranschaulichen diesen Trend.

Behörden für öffentliche Sicherheit und Verteidigungseinrichtungen setzen ebenfalls isolierte Kleinzellennetze für Resilienz ein, darunter 600 Millionen USD in Verträgen des US-amerikanischen Verteidigungsministeriums, die Open RAN für Anbietervielfalt bevorzugen. Wohnfemtozellen stärken die Innensprachabdeckung, ihr Umsatzanteil bleibt jedoch bescheiden. Der strukturelle Wandel hin zu gemeinsam genutzten Ressourcen und unternehmenseigener Bereitstellung erweitert den adressierbaren Markt der Telekommunikationsnetzwerkverdichtungsbranche und verteilt das Risiko auf eine breitere Kundenbasis.

Geografische Analyse

Nordamerika behielt 24,56 % des Umsatzes im Jahr 2025 und wurde durch C-Band-Bereitstellungen und die Aktivierung von 50.000 neuen Kleinzellen im Laufe des Jahres gestützt. Kanadas landesweiter 3,5-GHz-Rollout erweitert die Abdeckung auf ländliche Gemeinden, während Mexikos Infrastruktur-Sharing-Mandat CAPEX-ärmere Expansionen ermöglicht. Robuste Neutral-Host-Ökosysteme und klare Genehmigungsregeln halten den Investitionsschwung hoch, obwohl Denkmalschutzzonen weiterhin Bereitstellungsengpässe darstellen.

Asien-Pazifik wird voraussichtlich alle Regionen übertreffen, mit einer CAGR von 13,04 % bis 2031, und wird bald den größten Marktanteil am Markt für Telekommunikationsnetzwerkverdichtung halten. China Mobile allein betreibt 2,3 Millionen 5G-Basisstationen, während Indiens Jio und Airtel planen, bis 2027 1 Million Kleinzellen einzusetzen. Japan und Südkorea führen bei der Einführung von Millimeterwelle, während ASEAN-Nationen Auktionen beschleunigen, um Ziele der digitalen Wirtschaft zu fördern. Staatliche Subventionen und Industriepark-Anreize minimieren das Risiko und konzentrieren frühe Verdichtung in Hochbruttoinlandsprodukt-Korridoren.

Europa hält einen mittleren zweistelligen Anteil, und der 5G-Aktionsplan der EU schreibt bis 2030 eine Abdeckung entlang aller Verkehrskorridore vor, was dichte Straßenrandknoten-Bereitstellungen bedeutet. GCC-Nationen nutzen Smart-City-Visionen, die Dubai Expo und Saudi-Vision 2030, um Netzwerke schnell zu verdichten und hohe Umsätze pro Nutzer zu erzielen. Afrika und Südamerika hinken hinterher, weisen jedoch ausgehend von einer niedrigen Basis ein hohes prozentuales Wachstum auf, wobei Nigerias und Brasiliens jüngste Spektrumsvergaben Pilotrollouts ankurbeln. Unterschiedliche regulatorische Rhythmen bedeuten, dass globale Anbieter ihre Markteinführungsstrategien nach Region anpassen müssen, um ihren Anteil am Wachstum des Marktes für Telekommunikationsnetzwerkverdichtung zu sichern.

Wettbewerbslandschaft

Die fünf größten Gerätehersteller – Ericsson, Nokia, Huawei, Samsung und ZTE – halten einen bedeutenden Anteil am globalen Funkzugangs-Umsatz, doch über 20 kleinere Unternehmen bedienen Nischen für Kleinzellen, Open RAN und Neutral Hosts. Mavenir und Parallel Wireless erzielten Open-RAN-Erfolge in den USA, insbesondere bei Dish Networks Greenfield-Bestand, während JMA Wireless auf Stadionaufrüstungen spezialisiert ist. Airspan und Baicells konzentrieren sich auf privates LTE/5G für die Fertigung bzw. ländlichen Fixed Wireless Access.

Technologieführerschaft hängt von KI-nativer Orchestrierung und Energieeffizienz ab. Ericssons RAN Intelligent Controller reduzierte die Abbruchraten durch verstärkendes Lernen über 10.000 städtische Knoten um 30 %. Nokias ReefShark-Chipsatz senkte den Stromverbrauch von Kleinzellen um 40 % und hilft Betreibern, Nachhaltigkeitsziele zu erreichen.

Qualcomms integrierte SoCs senken die Stücklistenkosten und fördern eine breitere Anbieterbasis. Dennoch erreichten bis 2025 nur 15 % der Open-RAN-Standorte eine echte Multi-Vendor-Interoperabilität, was auf noch nicht abgeschlossene, aber reifende Standards hinweist. Regulatorische Hebel variieren stark: Die FCC knüpft Subventionen nun an Open RAN, während China ausländische Geräte aus kritischen Kernen ausschließt, was eine geografisch fragmentierte Anbieterschaft aufrechterhält, die Marktteilnehmer im Bereich Telekommunikationsnetzwerkverdichtung sowohl herausfordert als auch begünstigt.

Marktführer im Bereich Telekommunikationsnetzwerkverdichtung

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nokia und Deutsche Telekom haben ihre Zusammenarbeit zur Weiterentwicklung cloudbasierter, disaggregierter und KI-nativer RAN-Technologien ausgebaut. Das erweiterte „Innovationskooperationsprogramm” konzentriert sich auf Cloud-RAN, offene Schnittstellen und KI-gesteuerte RAN-Lösungen für leistungsstarke Multi-Vendor-Mobilfunknetze.

- März 2026: Beeline Usbekistan, der digitale Betreiber von VEON Ltd., und Rakuten Symphony, eine Tochtergesellschaft der Rakuten Group, unterzeichneten ein Memorandum of Understanding zur Förderung der digitalen Wirtschaft Usbekistans durch Open RAN, KI-gesteuerte Netzwerkintelligenz und digitale Plattformen der nächsten Generation.

- Februar 2026: Huawei stellte in China seine MetaAAU-Kleinzellenplattform vor, die 64-Element-Massive-MIMO-Antennen mit KI-gesteuertem Beamforming integriert, um in dicht besiedelten städtischen Gebieten einen Spitzendurchsatz von 5 Gbps zu erreichen. Samsungs vRAN- und Open-RAN-Lösungen, die in früheren Projekten integriert wurden, verbesserten die Live-Netzwerk-QoS und das Endnutzererlebnis des Betreibers und erreichten oder übertrafen die Leistung und Effizienz traditioneller RAN-Lösungen.

Globaler Berichtsumfang des Marktes für Telekommunikationsnetzwerkverdichtung

Der Bericht zum Markt für Telekommunikationsnetzwerkverdichtung ist segmentiert nach Bereitstellungsstandort (Innen, Außen), Frequenzband (Sub-6-GHz, Millimeterwelle (24–71 GHz) und Hybrid Sub-6 + Millimeterwelle), Anwendung (Enhanced Mobile Broadband (eMBB), Fixed Wireless Access (FWA), Industrielles IoT/Industrie 4.0, Smart Cities und öffentliche Veranstaltungsorte, unternehmenskritische und öffentliche Sicherheit, vernetzte und autonome Mobilität (V2X)), Endnutzer (Telekommunikationsbetreiber, Unternehmen und Betreiber privater Netzwerke, Neutral-Host-Anbieter, Regierung und öffentliche Sicherheit, Privatkunden/Verbraucher) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen sind in Wert (USD) angegeben.

| Innen |

| Außen |

| Sub-6-GHz |

| Millimeterwelle (24–71 GHz) |

| Hybrid Sub-6 + Millimeterwelle |

| Enhanced Mobile Broadband (eMBB) |

| Fixed Wireless Access (FWA) |

| Industrielles IoT/Industrie 4.0 |

| Smart Cities und öffentliche Veranstaltungsorte |

| Unternehmenskritische und öffentliche Sicherheit |

| Vernetzte und autonome Mobilität (V2X) |

| Telekommunikationsbetreiber |

| Unternehmen und Betreiber privater Netzwerke |

| Neutral-Host-Anbieter |

| Regierung und öffentliche Sicherheit |

| Privatkunden/Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellungsstandort | Innen | |

| Außen | ||

| Nach Frequenzband | Sub-6-GHz | |

| Millimeterwelle (24–71 GHz) | ||

| Hybrid Sub-6 + Millimeterwelle | ||

| Nach Anwendung | Enhanced Mobile Broadband (eMBB) | |

| Fixed Wireless Access (FWA) | ||

| Industrielles IoT/Industrie 4.0 | ||

| Smart Cities und öffentliche Veranstaltungsorte | ||

| Unternehmenskritische und öffentliche Sicherheit | ||

| Vernetzte und autonome Mobilität (V2X) | ||

| Nach Endnutzer | Telekommunikationsbetreiber | |

| Unternehmen und Betreiber privater Netzwerke | ||

| Neutral-Host-Anbieter | ||

| Regierung und öffentliche Sicherheit | ||

| Privatkunden/Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Verdichtung bis 2031 sein?

Die Marktgröße für Telekommunikationsnetzwerkverdichtung wird voraussichtlich bis 2031 bei einer CAGR von 11,47 % einen Wert von 15,8 Milliarden USD erreichen.

Welcher Bereitstellungsstandort ist für Anbieter am lukrativsten?

Innenstandorte machten 64,56 % des Umsatzes im Jahr 2025 aus und spiegeln damit den stärksten Marktanteil im Bereich Telekommunikationsnetzwerkverdichtung wider.

Warum gewinnen Hybrid-Netzwerke aus Sub-6-GHz und Millimeterwelle an Dynamik?

Betreiber kombinieren die Weitbereichsabdeckung von Sub-6-GHz mit Multi-Gigabit-Millimeterwellen-Hotspots, was zur schnellsten CAGR von 12,98 % unter den Bandstrategien führt.

Was begrenzt Verdichtungs-Rollouts in Großstädten?

Komplexe Mehrbehörden-Genehmigungsverfahren und knappe erschwingliche Backhaul-Glasfaser bleiben die beiden bedeutendsten Engpässe.

Wer profitiert von Neutral-Host-Geschäftsmodellen?

Gebäudeeigentümer, Infrastrukturfonds und Betreiber profitieren alle, da Neutral Hosts das Standortakquisitionsrisiko senken und Bereitstellungen beschleunigen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik, angeführt von China und Indien, wird voraussichtlich mit einer CAGR von 13,04 % wachsen und alle anderen Regionen übertreffen.

Seite zuletzt aktualisiert am: