KI im Telekommunikationsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

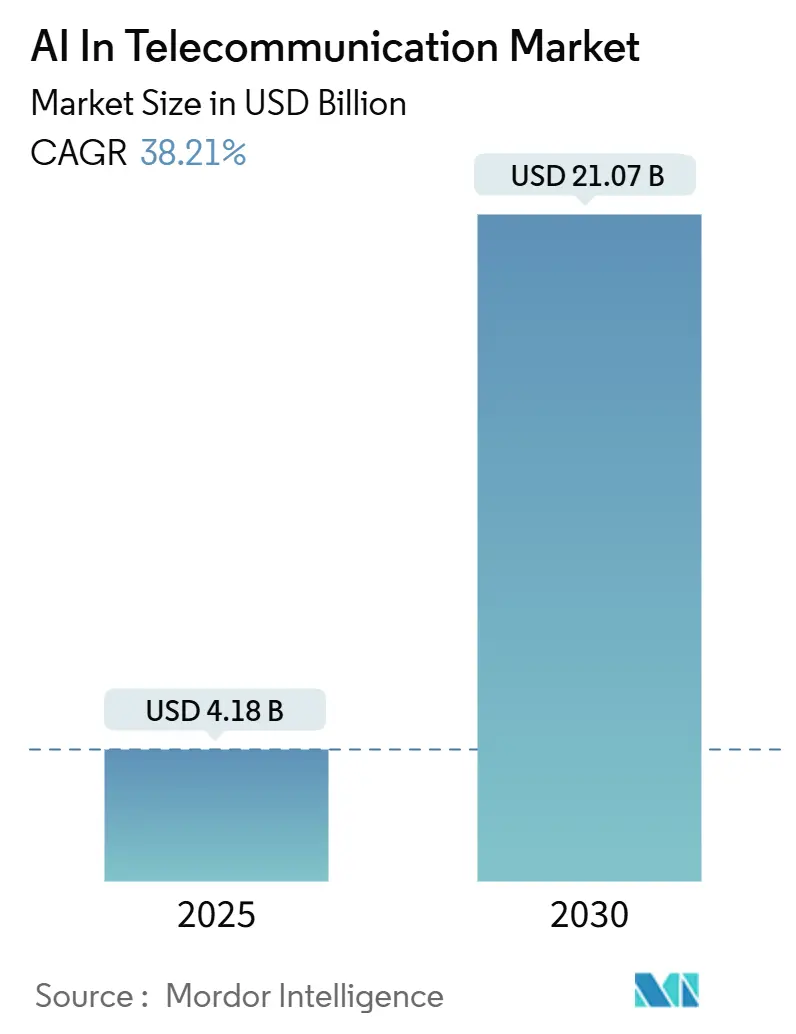

| Marktgröße (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2030) | 21.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 38.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

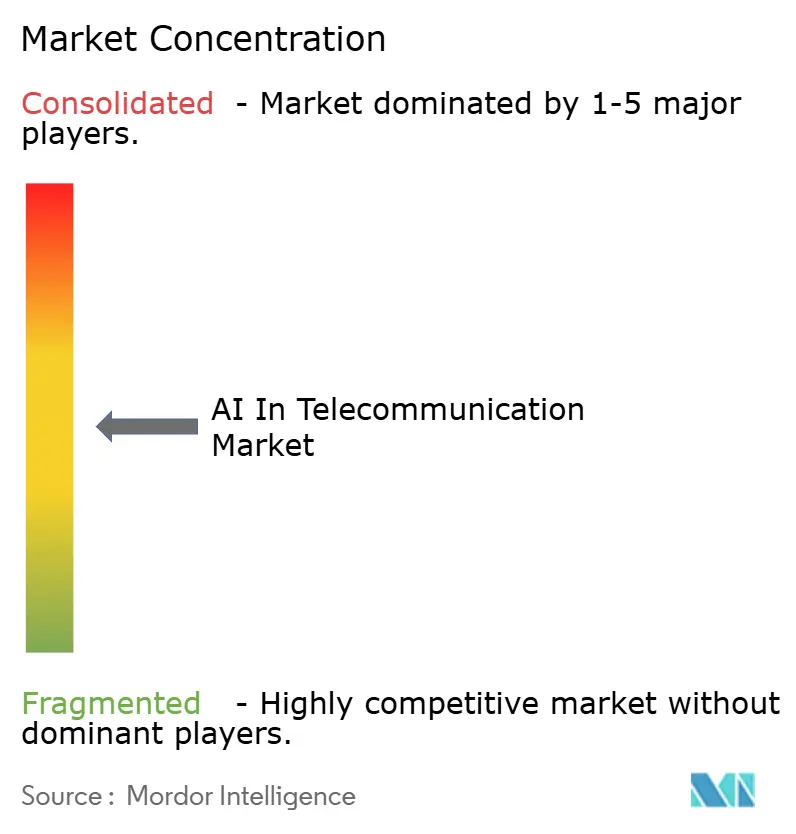

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Telekommunikationsmarkt – Analyse von Mordor Intelligence

Die Marktgröße für KI in der Telekommunikation wird im Jahr 2025 auf 4,18 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 38,21 % während des Prognosezeitraums (2025–2030) einen Wert von 21,07 Milliarden USD erreichen.

Diese Dynamik signalisiert einen entscheidenden Wandel von Pilotprojekten hin zu skalierten Implementierungen, die Netzwerkdaten monetarisieren, Automatisierungseinsparungen erschließen und Premium-5G-Servicetiers schaffen. Hyperscaler senken die Einstiegshürden durch das Angebot vorgefertigter MLOps-Stacks, während sich Betreiber auf Ausgaben für Energieoptimierung, Slice-Orchestrierung und vorausschauende Wartung konzentrieren. Regulatorische Klarheit – insbesondere der EU-KI-Act – verursacht Compliance-Kosten, schafft aber auch harmonisierte Rahmenbedingungen, die grenzüberschreitende Einführungen fördern. Der zunehmende Wettbewerb durch Over-the-Top-Plattformen (OTT) zwingt Netzbetreiber dazu, KI-gestützte Qualitätserlebnisgarantien zu erfüllen oder Umsatzverluste an Inhaltsanbieter zu riskieren. Risikokapital fließt weiterhin in Nischen-Startups, die sich auf bestärkendes Lernen und Computer Vision spezialisieren, was das Tempo der Produktinnovation und den Preisdruck beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Betreibertyp führten mobile Netzbetreiber mit einem KI-Marktanteil in der Telekommunikation von 53,88 % im Jahr 2024, während OTT-Anbieter bis 2030 voraussichtlich mit einer CAGR von 48,86 % wachsen werden.

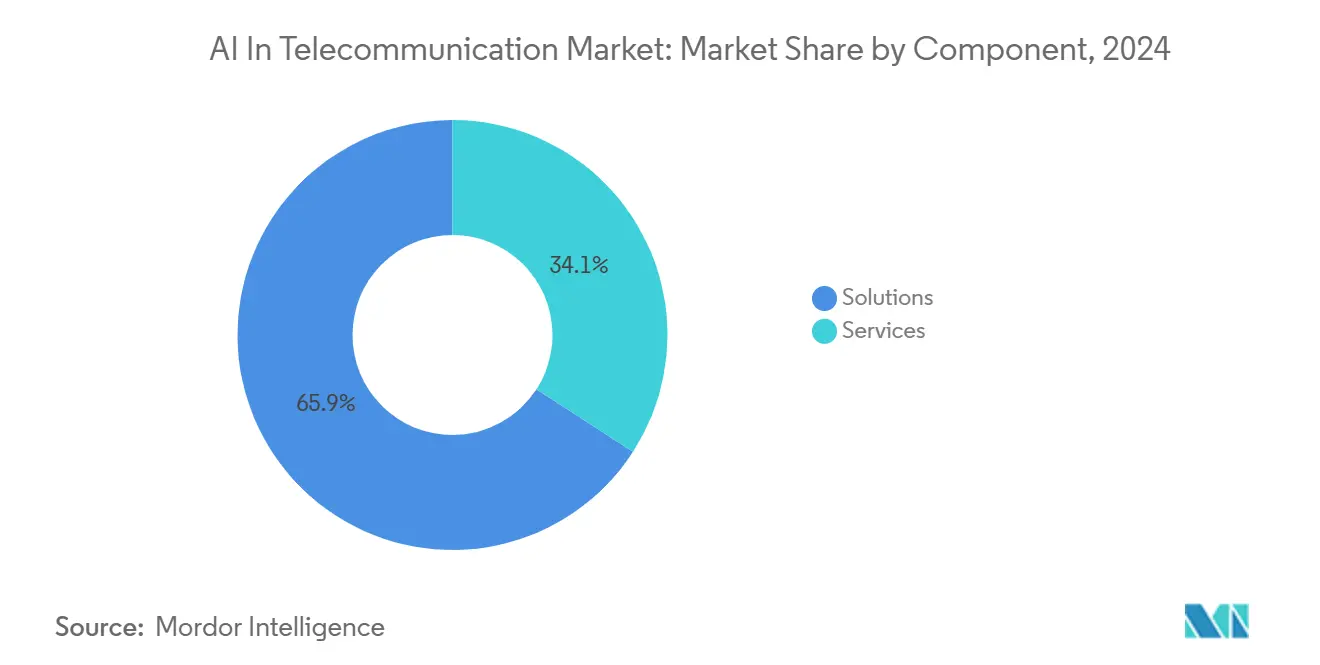

- Nach Komponente entfielen 65,87 % des Umsatzes im Jahr 2024 auf Lösungen, während Dienstleistungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 45,74 % wachsen werden.

- Nach Bereitstellungsmodus entfiel die Cloud im Jahr 2024 auf 58,48 % der Marktgröße für KI in der Telekommunikation und soll bis 2030 mit 36,41 % wachsen.

- Bis 2024 wird Computer Vision voraussichtlich mit einer CAGR von 46,59 % wachsen und damit den Anteil von 42,98 % bei maschinellem Lernen übertreffen.

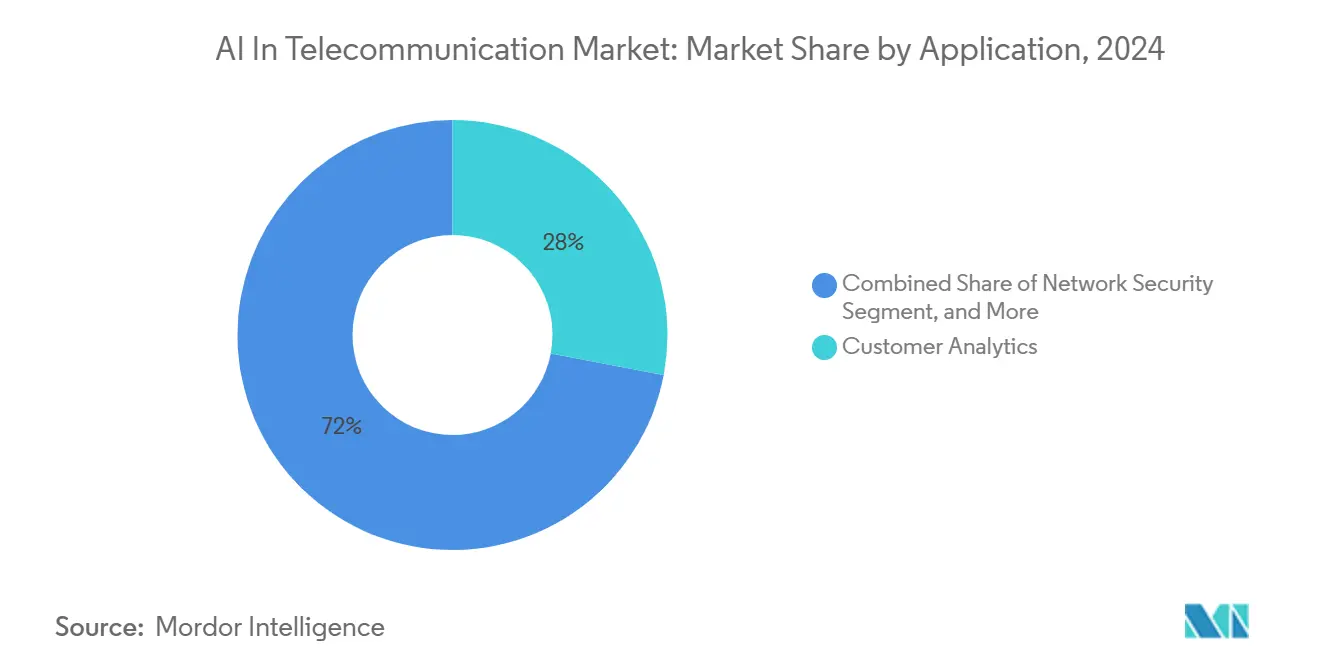

- Nach Anwendung wird Netzwerksicherheit voraussichtlich von 2025 bis 2030 mit 45,28 % wachsen und damit die Kundenanalyse übertreffen, die 2024 einen Umsatzanteil von 27,98 % ausmachte.

- Nach Geografie dominierte Nordamerika mit 37,37 % des Umsatzes im Jahr 2024, während Asien-Pazifik bis 2030 auf eine CAGR von 42,21 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum KI-Markt in der Telekommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte O-RAN-Energieeffizienzvorschriften | +6.5% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-native Slice-SLA-Marktplätze für Premium-5G-Dienste | +7.2% | APAC Kernmarkt, Nordamerika, Ausbreitung in den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der KI-basierten Anomalieerkennung nach 5G-SA-Einführungen | +6.8% | Global, konzentriert dort, wo 5G SA live ist | Kurzfristig (≤ 2 Jahre) |

| Telekommunikationsspezifische Basismodelle zur Beschleunigung von 6G-Pilotprojekten | +5.5% | APAC, Nordamerika | Langfristig (≥ 4 Jahre) |

| Echtzeit-Plattformen zur Monetarisierung von Kundendaten | +5.9% | Nordamerika, Europa, APAC Tier-1-Betreiber | Mittelfristig (2–4 Jahre) |

| Edge-Cloud- Konvergenz zur Senkung der KI-Gesamtbetriebskosten | +6.3% | Global, infrastrukturdicht in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte O-RAN-Energieeffizienzvorschriften

Offene Funkzugangsnetz-Initiativen betten nun Agenten mit bestärkendem Lernen ein, die den Datenverkehr sechs Stunden im Voraus vorhersagen, Funkgeräte in Ruhephasen abschalten und dennoch Service-Level-Agreements einhalten. Vodafones deutsches Pilotprojekt erzielte Energieeinsparungen von 15–20 % und reduzierte die Diesellaufzeit an abgelegenen Standorten, wodurch Nachhaltigkeitsziele in direkte Kosteneinsparungen umgewandelt wurden.[1]Vodafone Group, "KI-gestützte Energieversuche in Deutschland," vodafone.com Die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und aufkommende FCC-Benchmarks erhöhen die Dringlichkeit, indem sie Emissionsmetriken mit Lizenzverpflichtungen verknüpfen.

KI-native Slice-SLA-Marktplätze für Premium-5G-Dienste

Der Live-Marktplatz der Deutschen Telekom garantiert Latenz und Durchsatz innerhalb von 15-Minuten-Fenstern, spiegelt die Wirtschaftlichkeit von Cloud-Spot-Instanzen wider und monetarisiert ungenutzte Kapazitäten.[2]Deutsche Telekom, "MagentaBusiness Network Slicing," telekom.com SK Telecom reduzierte die Slice-Aktivierungszeit von Stunden auf Minuten durch die Automatisierung der Richtlinienvalidierung und Trägerkonfiguration und ermöglichte so latenzempfindliche Anwendungsfälle wie Fernchirurgie. Golfstaaten-Netzbetreiber replizieren das Modell für autonome Fahrzeugflotten, was die globale Verbreitung dieser Technologie signalisiert.

Anstieg der KI-basierten Anomalieerkennung nach 5G-SA-Einführungen

Eigenständige Kerne ersetzen monolithische Systeme durch Microservices und legen neue Angriffsflächen frei, die regelbasierte Firewalls übersehen. AT&T meldete einen Anstieg anomaler Sitzungsanfragen um 40 % innerhalb von Wochen nach der SA-Aktivierung, der durch Modelle des maschinellen Lernens erkannt wurde, die Steuerungsebenen-Telemetrie in Millisekunden korrelieren. China Mobile verarbeitet nun täglich 10 TB Signalisierungsdaten und blockiert Zero-Day-Exploits durch KI-Korrelation mit nationalen Bedrohungsdaten. Release 19 von 3GPP wird sicherheitsübergreifende Betreiberanalysen standardisieren und den Austausch von Bedrohungsinformationen in großem Maßstab ermöglichen.

Telekommunikationsspezifische Basismodelle zur Beschleunigung von 6G-Pilotprojekten

NTT DOCOMOs „Telco-GPT” komprimiert ein Jahrzehnt an Alarmen und Topologiedaten in ein Basismodell, das die Ursachenanalyse um 60 % beschleunigt.[3]NTT DOCOMO, "Telco-GPT-Start," docomo.ne.jp Samsungs US-amerikanische Forschungsabteilung nutzt bestärkendes Lernen, um Beamforming und Scheduling in Terahertz-Bändern gemeinsam optimal auszubalancieren, wo Kohärenzzeiten typischerweise unter 1 ms liegen. Das südkoreanische Ministerium hat 50 Milliarden KRW bereitgestellt, um solche Modelle vor den 6G-Kommerzialisierungszielen im Jahr 2028 zu kommerzialisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmus-Bias- Vorschriften erhöhen Compliance-Kosten | -3.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Befürchtungen von Anbieterabhängigkeit bei proprietären KI-Stacks | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an telekommunikationsgeeignetem KI-Fachpersonal außerhalb von Tier-1-Betreibern | -2.5% | Global | Langfristig (≥ 4 Jahre) |

| Investitionsdruck bei verzögertem 5G-ROI | -3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmus-Bias-Vorschriften erhöhen Compliance-Kosten

Der EU-KI-Act stuft Telekommunikations-KI als hochriskant ein und erfordert Konformitätsbewertungen, Risikomanagementdokumentationen und menschliche Aufsicht, bevor sie in einer Live-Umgebung eingesetzt werden kann. Orange meldete 12 Millionen EUR an zusätzlichen Compliance-Ausgaben und eine sechsmonatige Verzögerung beim Rollout der dynamischen Spektrumsfreigabe. Kaliforniens ausstehender KI-Rechenschaftspflicht-Act könnte ähnliche Maßnahmen für US-amerikanische Netzbetreiber einführen, was die rechtliche Sorgfaltspflicht erhöht und Produktzyklen verlangsamt.

Befürchtungen von Anbieterabhängigkeit bei proprietären KI-Stacks

Eine TM-Forum-Umfrage zeigt, dass 68 % der Betreiber befürchten, dass geschlossene APIs frühere OSS-Silos replizieren werden, was die Prüfung von Hyperscaler-Verträgen intensiviert. Telefónica bevorzugt nun Open-Source-Frameworks wie Kubeflow trotz potenzieller Leistungseinbußen. Das „Telco-KI-Toolkit” der Linux Foundation zielt darauf ab, die Paketierung zu standardisieren und Wechselkosten zu senken, um Multi-Anbieter-Ökosysteme zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Plattformen, da Betreiber Komplexität auslagern

Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 45,74 % wachsen, da Netzbetreiber Modelltraining, Drift-Erkennung und Governance auslagern und ergebnisbasierte Verträge bevorzugen. Ein fünfjähriger Managed-KI-Vertrag mit einem europäischen Betreiber verpflichtet Infosys zu Verfügbarkeitsverbesserungen an 15.000 Standorten und verdeutlicht den Appetit der Netzbetreiber auf Risikoübertragung. Lösungen, obwohl in absoluten Zahlen noch größer, bündeln zunehmend vortrainierte Modelle und Orchestrierungs-APIs, was einen Wandel von der Lizenzierung hin zu Plattform als Dienstleistung widerspiegelt. IBMs Watsonx.ai reduziert die Kaltstart-Zeit durch die Bereitstellung telekommunikationsoptimierter Basismodelle, was für Betreiber mit spärlich beschrifteten Daten attraktiv ist.

Im KI-Markt in der Telekommunikation sprechen Managed Services Tier-2-Netzbetreiber an, denen Data-Science-Personal fehlt, während Tier-1-Betreiber hybride Modelle einsetzen, die interne Kompetenzzentren mit externen Spezialprojekten kombinieren. Plattformanbieter differenzieren sich durch MLOps-Automatisierung, native OSS/BSS-Konnektoren und Compliance-Toolkits, die EU-KI-Act-Dokumentation auf Abruf generieren. Diese Lücke zwischen gewünschten Ergebnissen und internen Fähigkeiten treibt die nachhaltige Expansion der Dienstleistungen voran.

Nach Bereitstellungsmodus: Hybridarchitekturen balancieren Latenz und Wirtschaftlichkeit

Cloud-Modelle sicherten sich 58,48 % des Umsatzes im Jahr 2024 und sollen durch Hyperscaler-Partnerschaften wie Microsoft Azure für Betreiber, das GPU-reiche Vorlagen bietet, die innerhalb eines Tages hochgefahren werden können, mit 36,41 % wachsen. Latenzempfindliche Inferenz – Slice-Zulassung, Betrugserkennung – läuft weiterhin auf Edge-Servern, die gemeinsam mit Benutzerebenen-Funktionen untergebracht sind. Hybridarchitekturen entstehen als Kompromiss: Training in zentralen Clouds und Inferenz an verteilten Knoten, um Latenz- und Datensouveränitätsregeln einzuhalten.

Die Marktgröße für KI in der Telekommunikation für Cloud-Workloads wächst, da die Kostenkurven öffentlicher Clouds die Abschreibungen von On-Premises-Systemen übertreffen. Dennoch stellen TRAIs Datenlokalisierungskonsultationen sowie ähnliche Regelungen in China, Russland und den Golfstaaten eine Grundlage für die inländische Verarbeitung sicher. Edge-Implementierungen profitieren von Micro-Rechenzentrum-Kits und Inferenzbeschleunigern, die in den Leistungsrahmen von Sendemasten passen, und erweitern Anwendungsfälle wie Crowd-Analyse bei Veranstaltungen und vorausschauende Wartung ländlicher Standorte.

Nach Technologie: Computer Vision steigt bei Wartungs- und Qualitätssicherungsanwendungsfällen

Computer Vision, die bis 2030 voraussichtlich mit einer Rate von 46,59 % wachsen wird, bildet die Grundlage für Drohneninspektionen, die korrodierte Antennen und Vegetationseinwuchs erkennen und damit Außeneinsätze um 40 % reduzieren. Der KI-Marktanteil in der Telekommunikation für maschinelles Lernen bleibt am höchsten, aber das Wachstum verlangsamt sich mit zunehmender Durchdringung. Bestärkendes Lernen zielt auf Spektrumszuweisung und Energiesteuerung ab, während Verarbeitung natürlicher Sprache generative Chatbots antreibt, die Abrechnungsprobleme in Self-Service-Portalen lösen.

DeepSigs OmniPHY nutzt tiefes bestärkendes Lernen, um Modulationsschemata in Hochmobilitätsszenarien anzupassen, was zu einer Durchsatzverbesserung von 20–30 % führt und die Agilität von Startups in Nischenalgorithmen demonstriert. NECs visuelles Qualitätsmodul streamt Client-Videoframes zur Diagnose von Pixelierungen, ordnet Beeinträchtigungen dem Backhaul oder der RAN-Überlastung zu und priorisiert Korrekturen. Da 6G-Pilotprojekte Terahertz-Kanäle testen, werden Computer Vision und bestärkendes Lernen zu Kerntechnologien für die Sicherstellung der Strahlausrichtung und ultraniedriger Latenz.

Nach Anwendung: Netzwerksicherheit beschleunigt sich nach der 5G-SA-Migration

Netzwerksicherheit wächst mit 45,28 %, da microservicebasierte Kerne die Angriffsflächen erweitern. Cisco verzeichnete einen Anstieg des Sicherheitsumsatzes bei Dienstleistern um 25 % aufgrund KI-orientierter Nachfrage. Vorausschauende Wartung, Abwanderungsanalyse und Slice-Qualitätssicherung bleiben hochwertige Anwendungen; die Anomalieerkennung überholt jedoch, da Betreiber darum wetteifern, Zero-Trust-Richtlinien einzuhalten.

Die Marktgröße für KI in der Telekommunikation im Bereich Kundenanalyse nimmt ab, da die Sättigung bei Tier-1-Betreibern zunimmt, aber auf KMU ausgerichtete Analysepakete bieten neue Volumina. Betrugserkennung bleibt ein dringendes Problem in Schwellenmärkten, wo SIM-Box-Betrug Berichten zufolge jährlich 4 Milliarden USD abschöpft. KI-Modelle, die Anrufdetailmuster analysieren, können diese Schemata nun in Sekunden erkennen und periodische Prüfungen ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betreibertyp: OTT-Anbieter umgehen Netzbetreiber mit eingebetteter Intelligenz

OTT-Plattformen integrieren adaptive Bitraten-Algorithmen, die Überlastungen vorhersagen und Inhalte vorab positionieren, was die Differenzierung der Netzbetreiber untergräbt. Netflix leitet Streams nun 30 Minuten im Voraus zu alternativen Peering-Punkten um und gewährleistet so pufferfreie Wiedergabe. Der KI-Markt in der Telekommunikation sieht OTT-Wachstum mit einer CAGR von 48,86 %, da diese die Qualitätskontrolle internalisieren, während Netzbetreiber mit KI-gestützten SLA-Garantien in privaten 5G-Unternehmensangeboten antworten.

Mobile Netzbetreiber machen immer noch mehr als die Hälfte des Umsatzes aus, verlagern ihre Investitionen jedoch auf KI-gestützte Qualitätssicherung, um ihren Wert zu verteidigen. Festnetz-ISPs setzen KI ein, um Glasfaserunterbrechungen im Zusammenhang mit Baugenehmigungen und Wetterereignissen vorherzusehen und den Datenverkehr präventiv umzuleiten. Satelliten- und MVNO-Betreiber experimentieren mit KI für Strahlsteuerung und Optimierung von Großhandelspreisen, was die breitere Verbreitung intelligenter Automatisierung über traditionelle Netzbetreiber hinaus signalisiert.

Geografische Analyse

Nordamerika profitiert mit 37,37 % des Umsatzes im Jahr 2024 von tiefer Cloud-Infrastruktur, einem robusten Talentpool und regulatorischen Anreizen wie FCC-Förderungen für KI-basierte Interferenzminderung. Kanadas 50-Millionen-CAD-Fonds verbindet Netzbetreiber mit Universitäten bei KI-Effizienzprojekten, während Mexikos IFT Richtlinien zur KI-Betrugserkennung konsultiert. Die Unternehmensnachfrage nach KI-gesteuerten privaten 5G-Campus-Lösungen beschleunigt die Edge-Cloud-Investitionen der Netzbetreiber.

Asien-Pazifik wächst am schnellsten mit einer CAGR von 42,21 %, angetrieben durch Chinas 3,5 Millionen 5G-Basisstationen, Indiens „Bharat-6G-Vision” im Wert von 100 Milliarden INR und Südkoreas Basismodell-Kooperationen. NTT DOCOMOs Telco-GPT-Start im Januar 2025 und Australiens Brandvorhersage-Pilotprojekte erweitern die regionale Akzeptanz. Staatliche Förderung, tiefe Gerätedurchdringung und aggressive 6G-Zeitpläne untermauern die nachhaltige Expansion.

Europa balanciert regulatorischen Aufwand mit Innovation. Deutsche Telekom, Orange und Vodafone lenken KI in die Energieoptimierung, um Scope-3-Offenlegungsregeln zu erfüllen. Der EU-KI-Act verursacht Compliance-Kosten, schafft aber einen einheitlichen Markt für KI-Telekommunikationslösungen. Ofcoms Transparenzkodex zielt darauf ab, Verbraucher zu schützen, ohne Experimente zu behindern. Russland subventioniert inländische KI-Stacks, um die Abhängigkeit von ausländischen Anbietern zu reduzieren, was Souveränitätsthemen signalisiert.

Naher Osten und Afrika weisen kleinere Basen, aber hohes Wachstum auf. Dubais Marktplatz für autonome Fahrzeug-Slices ist ein Beispiel für die Einführung in Smart Cities, während MTNs kontinentweiter Rollout zur Betrugserkennung auf Umsatzverluste abzielt. Regulierungsbehörden von Nigeria bis Brasilien erkunden KI-Rahmenwerke, die Innovation und Verbraucherdatenschutz in Einklang bringen, und schaffen gemischte Compliance-Landschaften, die Anbieter navigieren müssen.

Wettbewerbslandschaft

Der KI-Markt in der Telekommunikation weist eine moderate Fragmentierung auf. Infrastrukturgrößen betten KI in RAN und Kern ein, Hyperscaler monetarisieren GPU-Skalierung, Startups befassen sich mit engen Anwendungsfällen und Integratoren bieten Ergebnisgarantien. Patentanmeldungen zur KI-nativen Orchestrierung steigen, wobei Ericssons Einreichung von 2024 Energie- und QoS-Optimierung kombiniert. Das Toolkit von LF AI & Data fördert Interoperabilität und senkt die Einstiegshürden für kleinere Akteure. Nischenbereiche umfassen ländliche Energieoptimierung und Satelliten-Terrestrisch-Konvergenz.

Dominante Anbieter nutzen die Vertrautheit mit der installierten Basis, aber offene APIs verringern die Abhängigkeit. Startups kooperieren mit Integratoren, um Netzbetreiber zu erreichen, die unreifen Produkten gegenüber skeptisch sind. Der Preisdruck intensiviert sich, da Hyperscaler MLOps zur Ware machen. Talentknappheit belohnt Anbieter, die Automatisierungs- und Compliance-Vorlagen bündeln und Netzbetreibern helfen, KI ohne große Data-Science-Teams einzuführen.

Führende Unternehmen im KI-Telekommunikationsmarkt

International Business Machines Corporation

Microsoft Corporation

Google LLC

Intel Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NTT DOCOMO startete „Telco-GPT” und reduzierte die Zeit zur Ursachenanalyse von Ausfällen um 60 %.

- November 2024: Microsoft erweiterte Azure für Betreiber um GPU-Kapazitäten im Wert von 500 Millionen USD.

- Oktober 2024: Ericsson und NVIDIA gründeten ein Gemeinschaftsunternehmen für KI-beschleunigte RAN-Software.

- September 2024: SK Telecom implementierte einen KI-Slice-Orchestrator, der Slices in unter 3 Minuten aktiviert.

Globaler KI im Telekommunikationsmarkt – Berichtsumfang

| Lösungen | Software-Werkzeuge |

| Plattformen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid / Edge |

| Maschinelles Lernen |

| Deep Learning |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Bestärkendes Lernen |

| Kundenanalyse |

| Netzwerksicherheit |

| Netzwerkoptimierung |

| Vorausschauende Wartung / Selbstdiagnose |

| Virtuelle Assistenz / Chatbots |

| Betrugsverwaltung und Umsatzsicherung |

| Sonstige |

| Mobile Netzbetreiber (MNOs) |

| Festnetz / ISP |

| Virtuelle Netzbetreiber (MVNO / Satellit) |

| Over-the-Top-Dienstanbieter (OTT) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Software-Werkzeuge | |

| Plattformen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid / Edge | |||

| Nach Technologie | Maschinelles Lernen | ||

| Deep Learning | |||

| Verarbeitung natürlicher Sprache | |||

| Computer Vision | |||

| Bestärkendes Lernen | |||

| Nach Anwendung | Kundenanalyse | ||

| Netzwerksicherheit | |||

| Netzwerkoptimierung | |||

| Vorausschauende Wartung / Selbstdiagnose | |||

| Virtuelle Assistenz / Chatbots | |||

| Betrugsverwaltung und Umsatzsicherung | |||

| Sonstige | |||

| Nach Betreibertyp | Mobile Netzbetreiber (MNOs) | ||

| Festnetz / ISP | |||

| Virtuelle Netzbetreiber (MVNO / Satellit) | |||

| Over-the-Top-Dienstanbieter (OTT) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Markt in der Telekommunikation im Jahr 2025?

Er wird auf 4,18 Milliarden USD geschätzt und soll bis 2030 einen Wert von 21,07 Milliarden USD erreichen, was einer CAGR von 38,21 % entspricht.

Welche Anwendung wächst innerhalb der Telekommunikations-KI am schnellsten?

Netzwerksicherheit wächst mit einer CAGR von 45,28 %, da eigenständige 5G-Kerne neue Bedrohungsflächen schaffen.

Warum gewinnen OTT-Anbieter an Boden?

Eingebettete KI ermöglicht es OTT-Plattformen, Überlastungen vorherzusagen und Inhalte vorab zu positionieren, um pufferfreie Erlebnisse zu liefern, ohne auf Netzbetreiber-Optimierungen angewiesen zu sein.

Welche Rolle spielt der EU-KI-Act?

Der Act stuft Telekommunikations-KI als hochriskant ein und erfordert Konformitätsbewertungen und Dokumentation, was die Compliance-Kosten erhöht, aber einheitliche Regeln im gesamten Binnenmarkt festlegt.

Welche Region weist die höchsten Wachstumsaussichten auf?

Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 42,21 % wachsen, angetrieben durch aggressive 5G-Ausbauten und staatliche KI-Förderung.

Wie gehen Betreiber mit Energieeffizienz um?

KI-gestützte O-RAN-Agenten, die den Datenverkehr vorhersagen und Funkgeräte bei geringer Nachfrage abschalten, haben in Live-Tests Energieeinsparungen von 15–20 % nachgewiesen.

Seite zuletzt aktualisiert am: