Größe und Marktanteil des nordamerikanischen Marktes für unbemannte Systeme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

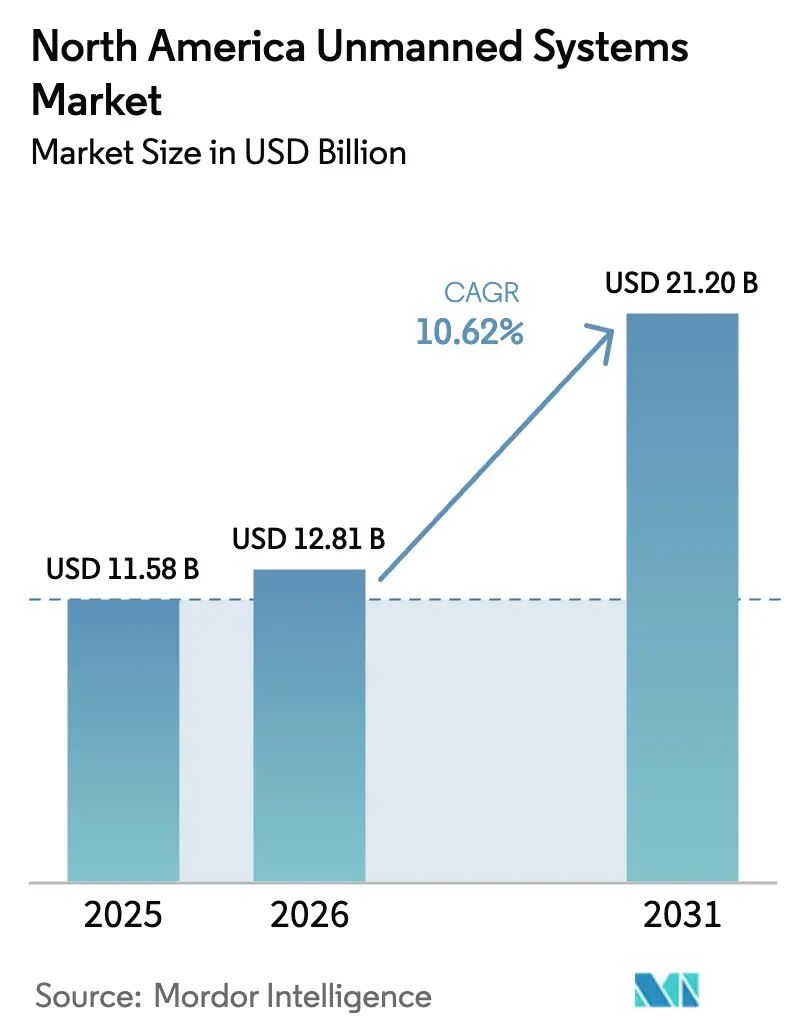

| Marktgröße im Basisjahr (2025) | 11.58 Milliarden US-Dollar |

| Marktgröße (2026) | 12.81 Milliarden US-Dollar |

| Marktgröße (2031) | 21.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für unbemannte Systeme durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für unbemannte Systeme wurde im Jahr 2025 auf 11,58 Milliarden USD geschätzt und soll von 12,81 Milliarden USD im Jahr 2026 auf 21,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,62 % während des Prognosezeitraums (2026–2031). Anhaltende Verteidigungsbeschaffungen, schnelle Fortschritte bei den Regulierungen für Flüge jenseits der Sichtlinie (BVLOS) und sinkende Kosten für Autonomie prägen die Nachfrage weiterhin. Der Antrag des US-Verteidigungsministeriums über 10,1 Milliarden USD für unbemannte Plattformen im Haushaltsjahr 2025, die im November 2025 in Kraft tretenden BVLOS-Vorschriften von Transport Canada sowie das wachsende Angebot an Drohnen-als-Dienstleistung erhöhen gemeinsam die adressierbaren Möglichkeiten in militärischen, zivilen und kommerziellen Bereichen. Technologische Miniaturisierung und die Integration von Edge-KI senken die Gesamtbetriebskosten, während Bemühungen zur Diversifizierung der Lieferkette darauf abzielen, Chip-Engpässe und Risiken durch ausländische Komponenten zu mindern. Datenschutz, Fragmentierung der Datenverwaltung und Verzögerungen bei der Beschaffung von Anti-Drohnen-Systemen bleiben die wesentlichen Hemmnisse für die Marktskalierbarkeit.

Wichtigste Erkenntnisse des Berichts

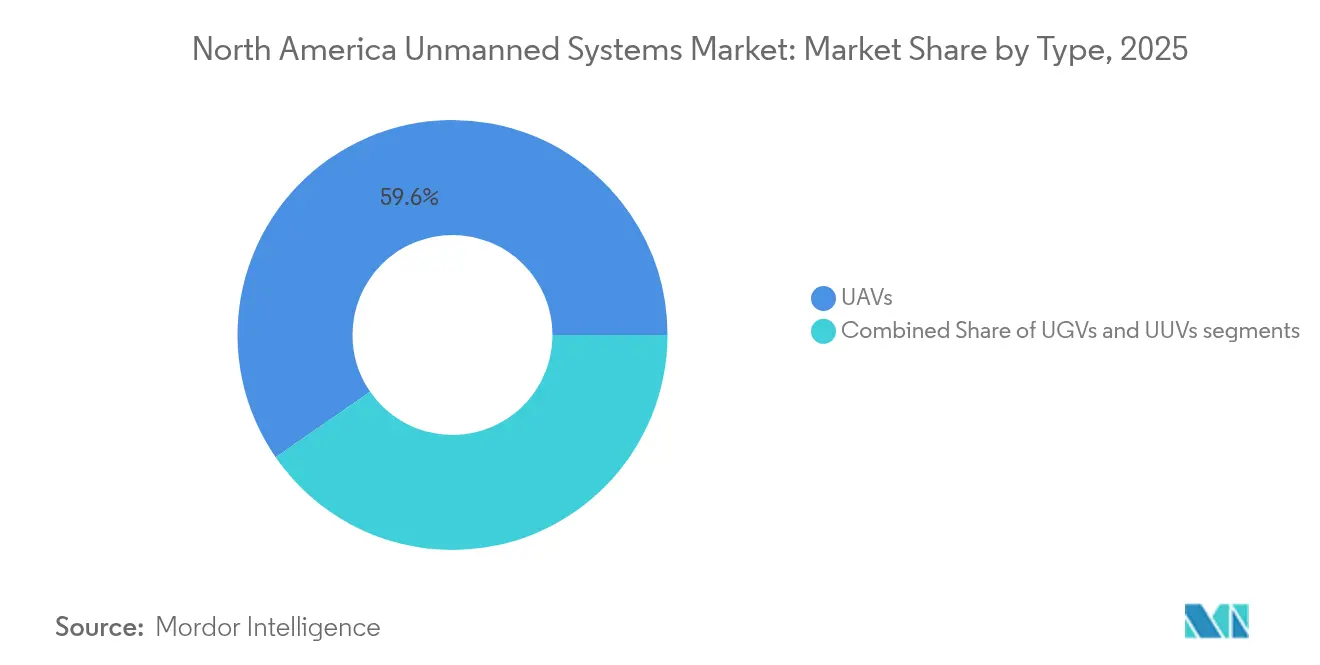

- Nach Plattformtyp führten unbemannte Luftfahrzeuge mit einem Umsatzanteil von 59,62 % im Jahr 2025; unbemannte Luftfahrzeugplattformen verzeichnen mit einer CAGR von 11,42 % bis 2031 auch das schnellste Wachstum.

- Nach Anwendung entfielen 40,72 % des Marktanteils des nordamerikanischen Marktes für unbemannte Systeme im Jahr 2025 auf militärische ISR, während kommerzielle Logistik und Lieferung voraussichtlich mit einer CAGR von 12,28 % bis 2031 zulegen werden.

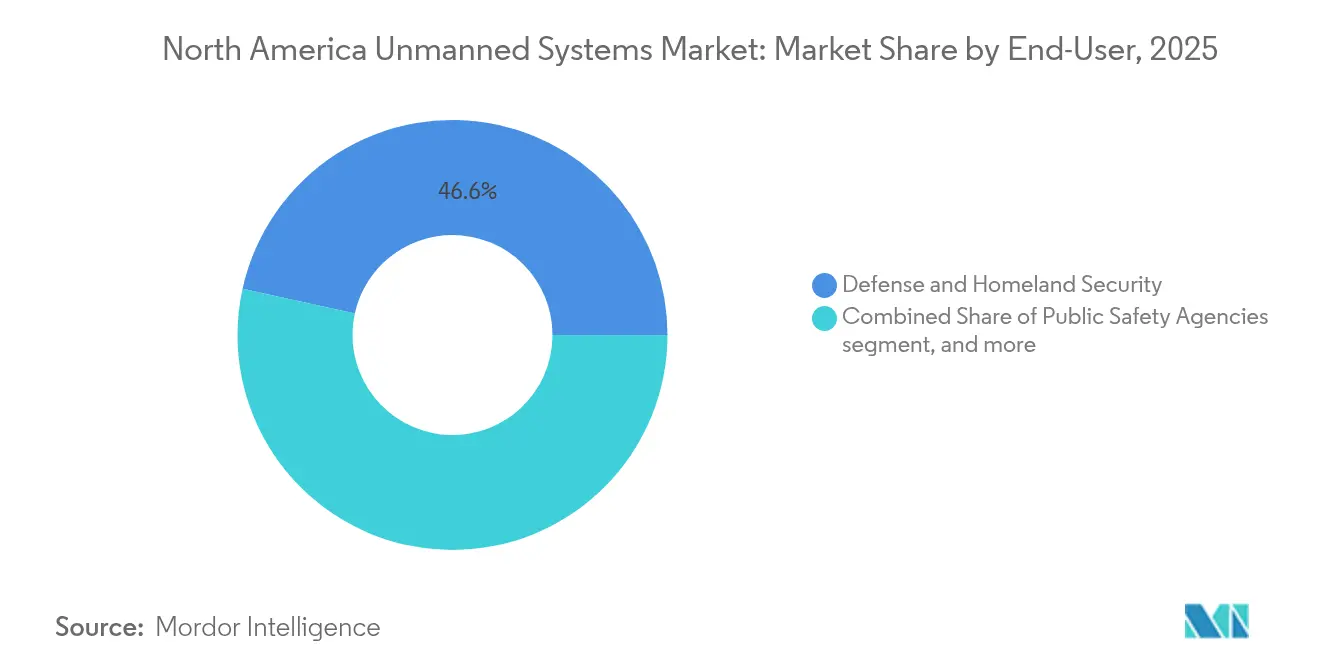

- Nach Endnutzern hielt das Segment Verteidigung und Heimatschutz im Jahr 2025 einen Anteil von 46,55 % an der Marktgröße des nordamerikanischen Marktes für unbemannte Systeme, während Dienstleister die höchste prognostizierte CAGR von 12,66 % bis 2031 verzeichnen.

- Nach Geografie dominierten die Vereinigten Staaten mit einem Anteil von 86,55 % im Jahr 2025, während Kanada das am schnellsten wachsende Land darstellt und mit einer CAGR von 10,95 % bis 2031 zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für unbemannte Systeme

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multidomänen-Verteidigungsmodernisierung beschleunigt die Beschaffung unbemannter Systeme | +2.8% | US-amerikanische Verteidigungsstandorte | Mittelfristig (2–4 Jahre) |

| Integration kommerzieller Drohnen in Landwirtschaft und Logistik nimmt zu | +2.1% | US-amerikanischer Agrargürtel, abgelegene Gemeinden in Kanada | Langfristig (≥ 4 Jahre) |

| Regulierungsfortschritte ermöglichen großangelegte BVLOS-Operationen | +1.9% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen bei KI-Autonomie und Edge-Verarbeitung fördern breitere Akzeptanz | +1.7% | Technologiezentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach AUVs für Offshore-Energie und Unterwasserinspektionsmissionen | +1.2% | US-Golfküste, kanadische Offshore-Regionen | Langfristig (≥ 4 Jahre) |

| Behörden für öffentliche Sicherheit und Katastrophenschutz skalieren drohnenbasierte Operationen | +0.9% | Städtische Zentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Multidomänen-Verteidigungsmodernisierung beschleunigt die Beschaffung unbemannter Systeme

Steigende Anforderungen in mehreren Domänen stützen die robuste US-Militärausgaben, wie der Antrag über 10,1 Milliarden USD für unbemannte Fahrzeuge im Haushaltsjahr 2025 verdeutlicht, der um 1 Milliarde USD höher ist als im Vorjahr. Konsolidierte Heeresprogramme wie Future Tactical UAS und Launched Effects zielen darauf ab, die domänenübergreifende Interoperabilität zu steigern, während der Kauf von 49 zusätzlichen unbemannten Überwasserfahrzeugen durch die Marine die wachsende maritime Nachfrage unterstreicht. Investitionen von mehr als 500 Millionen USD in Anti-Drohnen-Systeme spiegeln ein sich wandelndes Bedrohungsumfeld wider und stärken die Prioritäten der Flottenmodernisierung. Das Replicator-Programm des Verteidigungsministeriums – beauftragt mit der Stationierung tausender opferbarer autonomer Flugzeuge – signalisiert einen beschleunigten Wandel hin zu volumenstarken, kostengünstigen Systemen. Diese kombinierten Initiativen festigen die Verteidigungsausgaben als tragende Säule des nordamerikanischen Marktes für unbemannte Systeme.

Integration kommerzieller Drohnen in Landwirtschaft und Logistik nimmt zu

Registrierte kommerzielle Drohnen in den Vereinigten Staaten haben sich zwischen 2019 und 2024 mehr als verdoppelt und erreichten 842.000 Einheiten; Prognosen deuten auf eine Flotte von 1,1 Millionen bis 2028 hin.[1]Verisk, „US-amerikanische Prognose für kommerzielle Drohnenflotten”, verisk.com FAA-Genehmigungen für den Betrieb mehrerer Drohnenschwärme ermöglichen es einem einzigen Piloten, schwerere Nutzlastplattformen zu steuern, was landwirtschaftliche Anwendungsfälle wie Präzisionssprühung und Erntedatenanalyse erweitert. Die Akzeptanz in der Logistik zieht nach – der Betrieb von Walmart in Dallas–Fort Worth erreicht bereits 1,8 Millionen Einwohner, und Branchenprognosen sehen 808 Millionen kommerzielle Drohnenlieferungen jährlich bis 2034 voraus. Die Synergie zwischen Landwirtschaft und Logistik treibt Hersteller wie MightyFly dazu an, Frachtdrohnen mit einer Nutzlast von 100 Pfund zu entwickeln, die für Missionen über 600 Meilen geeignet sind. Diese Meilensteine bestätigen gemeinsam die wachsende zivile Nachfrage im nordamerikanischen Markt für unbemannte Systeme.

Regulierungsfortschritte ermöglichen großangelegte BVLOS-Operationen

Der US-Kongress hat der FAA mandatiert, bis März 2026 endgültige BVLOS-Vorschriften zu erlassen – ein Meilenstein, der die heutigen Engpässe bei Betriebsgenehmigungen beseitigen soll. Kanada schreitet noch schneller voran; die im November 2025 in Kraft tretenden Vorschriften von Transport Canada genehmigen routinemäßige BVLOS-Flüge für Luftfahrzeuge bis zu 150 Kilogramm über dünn besiedelte Gebiete.[2]Shield AI, „KI-Pilot absolviert autonomen MQM-178-Flug”, shield.ai Der kommende FAA-Teil-108-Rahmen verlagert die Aufsicht von individuellen auf unternehmensbezogene Zulassungen und vereinfacht Genehmigungen für Logistiknetzwerke. Frühe Anwender wie das Polizeipräsidium Elk Grove verzeichnen bereits mehr als 1.000 BVLOS-Missionen, was Effizienzgewinne belegt. Harmonisierungsgespräche innerhalb der ICAO zielen darauf ab, die nordamerikanischen Vorschriften mit den bevorstehenden internationalen Standards in Einklang zu bringen, was die regulatorische Klarheit stärkt und dem nordamerikanischen Markt für unbemannte Systeme zugutekommt.

Kostensenkungen bei KI-Autonomie und Edge-Verarbeitung fördern breitere Akzeptanz

Fortschritte im Edge-Computing ermöglichen es KI-Piloten, lokal zu operieren, wie Shield AIs autonome Flüge auf dem Kratos MQM-178 mit bordeigenem Prozessor zeigen. Die Miniaturisierung von Komponenten reduziert Größe, Gewicht und Leistungsanforderungen; die Eliminierung eines Pfunds aus einer Drohne soll schätzungsweise 30.000 USD über deren Lebenszyklus einsparen. Deloitte prognostiziert, dass die Kosten für Paketzustellungen bis 2030 von 60 USD auf 4 USD pro Paket sinken werden, angetrieben durch Verbesserungen bei der KI-Navigation und verlängerte Batterielaufzeiten. Verteidigungsinitiativen wie Project Maven zeigen, wie automatisierte Videoanalysen Bedrohungserkennungszyklen verkürzen, was den operativen Nutzen kostengünstigerer und intelligenterer Autonomie unterstreicht. Sinkende Hardware- und Softwarekosten erweitern die adressierbare Nutzerbasis im gesamten nordamerikanischen Markt für unbemannte Systeme.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Datenschutz- und Datenverwaltungsvorschriften behindern die Skalierbarkeit | -1.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Sensor- und Chip-Lieferkette beeinträchtigen Produktionszeiträume | -1.1% | Gesamtes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Anti-Drohnen-Beschaffungen verlangsamen die Einführung unbemannter Systeme | -0.8% | US-Militärstandorte, kritische Infrastrukturstandorte | Kurzfristig (≤ 2 Jahre) |

| Schallimmissionsbeschränkungen begrenzen den Einsatz von Unterwasserfahrzeugen | -0.3% | US-amerikanische und kanadische Küstengewässer, marine Schutzgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Datenschutz- und Datenverwaltungsvorschriften behindern die Skalierbarkeit

Fragmentierte Datenschutzgesetze auf Bundesstaatsebene in den Vereinigten Staaten und unterschiedliche Bundes-Provinz-Regeln in Kanada erhöhen die Compliance-Kosten und schränken den Betrieb über mehrere Rechtsgebiete hinweg ein. Bedenken der Gemeinschaft hinsichtlich sensorgestützter Überwachung erschweren Einsätze im Bereich der öffentlichen Sicherheit trotz nachgewiesener Gewinne beim Katastrophenschutz. Nicht abgestimmte Datenspeicherungsvorschriften schränken grenzüberschreitende Logistikflüge weiter ein und verzögern landesweite Drohnen-als-Ersthelfer-Programme. Bis einheitliche Standards entstehen, wird die Governance-Unsicherheit die Expansionspläne im nordamerikanischen Markt für unbemannte Systeme belasten.

Schwachstellen in der Sensor- und Chip-Lieferkette beeinträchtigen Produktionszeiträume

Halbleitermangel, Handelsbeschränkungen und Abhängigkeit von Überseelieferanten gefährden die rechtzeitige Lieferung von Hochleistungsprozessoren und Bildsensoren. Das potenzielle US-Verbot von Drohnen chinesischen Ursprungs verdeutlicht die Fragilität bestehender Lieferketten und zwingt Hersteller zur Neu-Entwicklung von Komponenten. Das staatliche Agentur-Austauschprogramm in North Dakota belegt die betriebliche Störung, wenn nicht konforme Plattformen außer Betrieb genommen werden müssen. Unternehmen investieren daher in inländische Fertigungsanlagen und Multi-Sourcing-Strategien; die Volatilität bei Lieferzeiten dürfte jedoch in naher Zukunft anhalten und die Produktion im nordamerikanischen Markt für unbemannte Systeme dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Luftfahrzeugplattformen führen die Marktführerschaft an

Unbemannte Luftfahrzeuge (UAVs) hielten 59,62 % des Umsatzes von 2025 und werden voraussichtlich mit einer CAGR von 11,42 % bis 2031 zulegen. Ihre Dominanz erstreckt sich von Nano-Klasse-Quadcoptern für die Aufklärung bis hin zu großen Starrflügel-Frachtdrohnen wie MightyFlys Cento, der 100 Pfund über 600 Meilen transportiert. Die Marktgröße des nordamerikanischen Marktes für unbemannte Systeme für UAV-Anwendungen trägt primär zum Gesamtwachstum bei. Unbemannte Bodenfahrzeuge ergänzen die militärische Logistik und die Beseitigung von Sprengkörpern, während Programme zur Umrüstung von Black-Hawk-Hubschraubern für autonome Logistik zeigen, wie sich Luftautonomie in Drehflüglerflotten verbreitet.

Unbemannte Unterwasserfahrzeuge (UUVs) verzeichnen die geringsten Stückzahlen, profitieren jedoch von der Nachfrage nach Öl-und-Gas-Inspektionen und dem maritimen Interesse an der Unterwasserdomänenkontrolle. Die jüngsten US-Marine-Tests von Freedom AUV und Andurils Produktionsanlage in Rhode Island mit einem Jahresziel von 200 AUVs belegen steigende Unterwasserinvestitionen. Der domänenübergreifende Technologietransfer nimmt zu; sonargestütztes Deep Learning in UUVs und GPS-unabhängige Navigation in UAVs nutzen gemeinsame KI-Algorithmen, ermöglichen die Plattformkonvergenz und stärken die Expansion des nordamerikanischen Marktes für unbemannte Systeme.

Nach Anwendung: Militärische Dominanz weicht kommerzieller Expansion

Militärische ISR-Missionen generierten 40,72 % des Umsatzes von 2025, gestützt auf anhaltende Bundesbudgets und Grenzsicherungsoperationen wie die 51.674 Drohnenflüge des Texas Department of Public Safety. Dennoch wird für kommerzielle Logistik und Lieferung mit einer CAGR von 12,28 % bis 2031 ein Wachstum prognostiziert, das alle anderen Segmente übertreffen wird, da BVLOS-Genehmigungen und Edge-KI-Effizienzgewinne die Stückökonomie in Richtung Rentabilität treiben. Die dem Logistikbereich zugeteilte Marktgröße des nordamerikanischen Marktes für unbemannte Systeme dürfte stark ansteigen.

Auch Landwirtschaft und Naturrohstoffmanagement verzeichnen eine rasche Akzeptanz, nachdem FAA-Genehmigungen für Schwarmbetrieb einem Operator die Überwachung mehrerer Schwerlast-Sprühgeräte erlauben, was Produktionsskalierungen durch US-amerikanische Originalhersteller (OEMs) auslöst. Industrielle Inspektion nutzt Wärme-, LiDAR- und Hyperspektral-Nutzlasten für die Infrastrukturwartung, während Notfalleinsatzbehörden BVLOS-Flotten einsetzen, um Einsatzankunftszeiten zu verkürzen. In jedem Einsatzbereich übernimmt bordeigene KI zunehmend die Datenfusion und ermöglicht Echtzeit-Erkenntnisse, die Entscheidungszyklen beschleunigen.

Nach Endnutzer: Dienstleister entwickeln sich zu Wachstumsführern

Verteidigungs- und Heimatschutzkunden kontrollierten 46,55 % der Ausgaben von 2025, gestützt durch Programme wie den kastenbasierten UAS-Rollout der Küstenwache und die vergrößerte Flotte unbemannter Überwasserfahrzeuge der Marine. Drohnen-als-Dienstleistung-Betreiber zeigen jedoch die schnellste Wachstumstrajektorie mit einer CAGR von 12,66 %, was auf eine Verlagerung hin zu abonnementbasiertem Zugang hindeutet, der den Kapitalaufwand für Anwender minimiert. Ihr Aufstieg definiert den nordamerikanischen Markt für unbemannte Systeme neu und verlagert die Wertschöpfung vom Hardwareverkauf auf wiederkehrende Dienstleistungen.

Behörden für öffentliche Sicherheit beschaffen zunehmend schlüsselfertige DFR-Systeme (Drohne-als-Ersthelfer); Elk Groves stadtweite BVLOS-Genehmigung veranschaulicht die operative Reife. Industrieunternehmen in der Energie- und Telekommunikationsbranche bevorzugen ausgelagerte Inspektionsverträge, die Plattform, Pilot, Analytik und Compliance-Unterstützung bündeln. Gleichzeitig nutzen private Sicherheits-, Vermessungs- und Umweltüberwachungsunternehmen ähnliche Servicemodelle, was die Marktbreite erweitert.

Geografische Analyse

Die Vereinigten Staaten machten 86,55 % der Ausgaben von 2025 aus, gestützt durch das Budget von 10,1 Milliarden USD des Verteidigungsministeriums, eine ausgereifte Teststandortinfrastruktur und eine Pipeline von mehr als 200 Fusions- und Übernahmetransaktionen, die die inländische Fähigkeitskonsolidierung beschleunigten. Großangelegte Einsätze umfassen Grenzsicherung, Paketzustellung und Katastrophenschutz, wobei eine Staatsbehörde 368 Flugzeuge und 325 Piloten für Grenzoperationen einsetzt. Der kommende FAA-Teil-108-BVLOS-Rahmen wird voraussichtlich weitere kommerzielle Anwendungsfälle erschließen und die führende Position des nordamerikanischen Marktes für unbemannte Systeme in den Vereinigten Staaten festigen.

Kanada wird bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen, angetrieben durch fortschrittliche BVLOS-Vorschriften, die im November 2025 in Kraft getreten sind, und eine arktische RPAS-Beschaffung im Wert von 2,5 Milliarden CAD, deren Produktion 2025 beginnt. Die Einführung von Drohnen durch den Calgary Police Service für die Verkehrsunfallrekonstruktion und weitläufige abgelegene Regionen, die von unbemannter Logistik profitieren, schaffen fruchtbaren Boden für die Expansion. Harmonisierungsgespräche mit den Vereinigten Staaten zielen darauf ab, grenzüberschreitende Flüge zu erleichtern und kanadische Betreiber enger in den breiteren nordamerikanischen Markt für unbemannte Systeme zu integrieren.

Mexiko ist noch im Anfangsstadium, aber strategisch wichtig angesichts seiner Grenze zu den Vereinigten Staaten und seinem vielfältigen Gelände, das sich für Präzisionslandwirtschaft, Infrastrukturinspektion und humanitäre Einsatzanwendungen eignet. Die inländischen Vorschriften entwickeln sich weiter, doch die zunehmende Medienberichterstattung über KI-gestützte Drohnen deutet auf ein wachsendes Stakeholder-Interesse hin. Mit der Konvergenz nordamerikanischer Vorschriften wird Mexiko voraussichtlich Lieferkettensynergien und Dienstleistermodelle nutzen, die sich anderswo in der Region bewährt haben.

Wettbewerbslandschaft

Der Wettbewerb ist auf der zivilen Seite fragmentiert, zeigt jedoch eine moderate Konsolidierung in Verteidigungsnischen, wie mehr als 200 im Jahr 2023 verzeichnete Fusions- und Übernahmetransaktionen belegen. AeroVironment's Übernahme von BlueHalo für 4,1 Milliarden USD verband Fachwissen im Bereich Luftfahrzeuge mit Vermögenswerten der elektronischen Kriegsführung und signalisiert einen Trend hin zu Mehrsegment-Portfolios.[4] AeroVironment, „AeroVironment zur Übernahme von BlueHalo”, avinc.com Größere Hauptauftragnehmer und venture-kapitalfinanzierte Herausforderer konkurrieren darum, Edge-KI und Autonomie zu integrieren; Shield AIs in der Praxis bewährter Software-Stack auf Reaper-Klasse-Flugzeugen hebt die Spitzenleistung hervor.

Dienstleistungsbasierte Akteure wie Ondas-Volatus nutzen das Optimus-System, um persistente Grenzsicherheits-als-Dienstleistung bereitzustellen, was alternative Wachstumsvektoren jenseits der Fertigung veranschaulicht. Andurils AUV-Werk in Rhode Island mit einem Jahresziel von 200 Einheiten zeigt, wie vertikale Integration und skalierbare Produktion traditionelle Marinelieferanten stören können. Lieferketten-Resilienz differenziert nun die Wettbewerber; Unternehmen, die sich von Einzel-Quellen-Chips diversifizieren, erlangen Angebotsvorteile bei Verteidigungsaufträgen mit inländischen Inhaltsvorschriften.

Technologische Konvergenz, BVLOS-Compliance-Expertise und robuste Lieferantennetzwerke bestimmen die Wettbewerbsstellung. Unternehmen, die Hardware, Software, Analytik und regulatorische Dienste kombinieren, sind positioniert, um wiederkehrende Umsatzströme zu erschließen und die zukünftige Trajektorie des nordamerikanischen Marktes für unbemannte Systeme zu gestalten.

Marktführer der Branche für unbemannte Systeme in Nordamerika

Lockheed Martin Corporation

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

L3Harris Technologies, Inc.

General Atomics

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Produktion von arktisch konfigurierten MQ-9B-Drohnen für Kanada begann im Rahmen eines Vertrags über 2,5 Milliarden CAD (1,83 Milliarden USD), mit geplanter Erstlieferung im Jahr 2028.

- Januar 2025: Die Canadian Commercial Corporation (CCC), eine staatliche Vertragsagentur (Government-to-Government), erhielt vom US-amerikanischen Verteidigungsministerium (US DoD) einen Vertrag über 14 Millionen USD zur Lieferung des unbemannten Luftfahrzeugs (UAV) Vindicator von QinetiQ und damit verbundener Dienstleistungen an die Naval Air Warfare Center Weapons Division (NAWCWD).

- Januar 2025: Die US-Luftwaffe vergab an Firestorm Labs einen Vertrag über 100 Millionen USD für kleine unbemannte Luftfahrzeugsysteme. Im Rahmen dieses Vertrags wird das Unternehmen seine Flaggschiff-Drohnen, damit verbundene Supportleistungen sowie Forschungs- und Entwicklungsarbeiten für mehrere Anwendungen liefern.

Berichtsumfang des nordamerikanischen Marktes für unbemannte Systeme

Unbemannte Systeme sind autonome oder ferngesteuerte Roboter, die bestimmte Aufgaben ausführen. Der nordamerikanische Markt für unbemannte Systeme umfasst die Beschaffung von unbemannten Luftfahrzeugen (UAV oder UAS), unbemannten Bodenfahrzeugen (UGV) und unbemannten Seesystemen (Oberfläche und Unterwasser), die für kommerzielle, militärische und strafverfolgungsbezogene Anwendungen eingesetzt werden.

Der nordamerikanische Markt für unbemannte Systeme ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in unbemannte Luftfahrzeuge, unbemannte Bodenfahrzeuge und unbemannte Seesysteme unterteilt. Nach Anwendung ist der Markt in zivile und strafverfolgungsbezogene sowie militärische Bereiche aufgeteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den nordamerikanischen Markt für unbemannte Systeme in zwei Ländern der Region. Für jedes Segment wurden Marktgröße und Prognosen auf der Basis von Wertangaben (USD) erstellt.

| Unbemannte Luftfahrzeuge (UAVs) |

| Unbemannte Bodenfahrzeuge (UGVs) |

| Unbemannte Unterwasserfahrzeuge (UUVs) |

| Militärische ISR |

| Zivil- und Strafverfolgungsbehörden |

| Kommerzielle Logistik und Lieferung |

| Landwirtschaft und Naturrohstoffe |

| Industrielle Inspektion und Wartung |

| Verteidigung und Heimatschutz |

| Behörden für öffentliche Sicherheit |

| Unternehmens- und Industriebetreiber |

| Dienstleister (Drohne-als-Dienstleistung) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Unbemannte Luftfahrzeuge (UAVs) |

| Unbemannte Bodenfahrzeuge (UGVs) | |

| Unbemannte Unterwasserfahrzeuge (UUVs) | |

| Nach Anwendung | Militärische ISR |

| Zivil- und Strafverfolgungsbehörden | |

| Kommerzielle Logistik und Lieferung | |

| Landwirtschaft und Naturrohstoffe | |

| Industrielle Inspektion und Wartung | |

| Nach Endnutzer | Verteidigung und Heimatschutz |

| Behörden für öffentliche Sicherheit | |

| Unternehmens- und Industriebetreiber | |

| Dienstleister (Drohne-als-Dienstleistung) | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für unbemannte Systeme?

Der Markt wird im Jahr 2026 auf 12,81 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird eine CAGR von 10,62 % prognostiziert, mit einem Erreichen von 21,20 Milliarden USD bis 2031.

Welcher Plattformtyp dominiert den Umsatz?

Unbemannte Luftfahrzeuge (UAVs) führen mit 59,62 % des Umsatzes von 2025 und verzeichnen auch das schnellste Wachstum.

Warum ist Kanada der am schnellsten wachsende Ländermarkt?

Fortschrittliche BVLOS-Vorschriften, die im November 2025 in Kraft getreten sind, und arktische Überwachungsprogramme stützen die CAGR von 10,95 %.

Welche Hemmnisse könnten die Akzeptanz verlangsamen?

Unterschiedliche Datenschutzgesetze und Schwachstellen in der Halbleiter-Lieferkette sind die bedeutendsten kurzfristigen Hürden.

Wie gestalten Dienstleistermodelle die Nachfrage um?

Drohnen-als-Dienstleistung-Angebote ermöglichen Kunden den Zugang zu Hardware, Piloten und Analytik auf Abonnementbasis und treiben die höchste Endnutzer-CAGR von 12,66 % an.

Seite zuletzt aktualisiert am: