Marktgröße und Marktanteil für unbemannte Überwasserfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

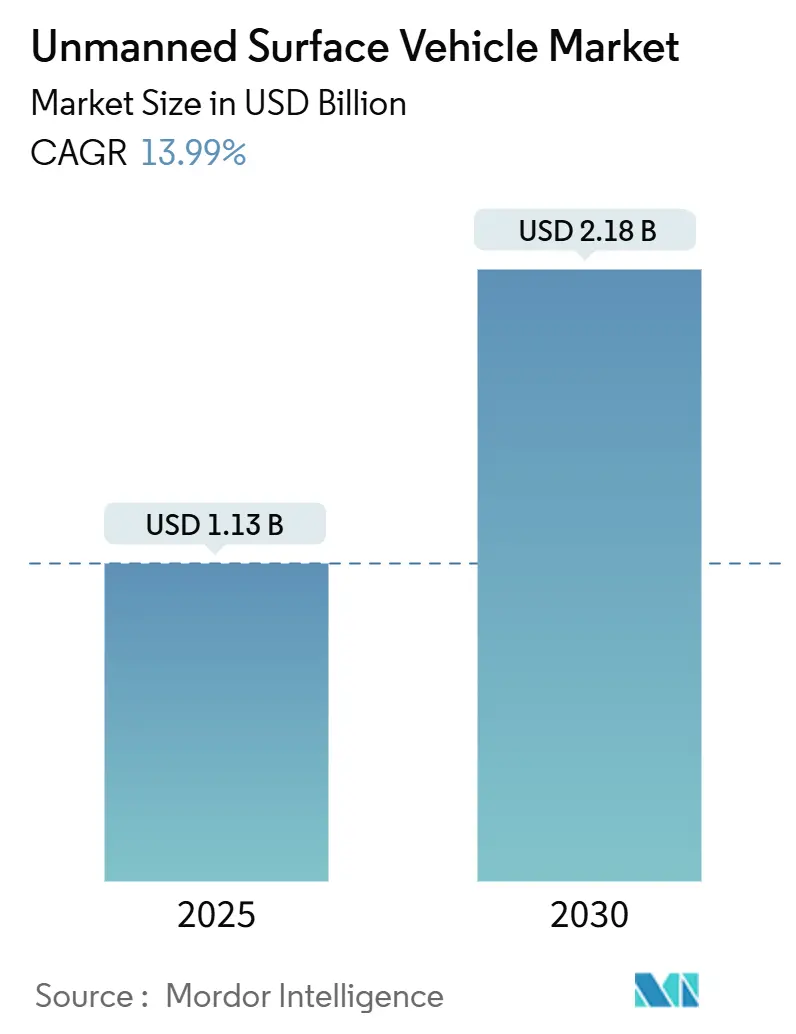

| Marktgröße (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2030) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.99% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Überwasserfahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Überwasserfahrzeuge (USV) beläuft sich im Jahr 2025 auf 1,13 Milliarden USD und wird bis 2030 voraussichtlich auf 2,18 Milliarden USD ansteigen, was einer CAGR von 13,98 % entspricht. Steigende Verteidigungsinvestitionen in verteilte maritime Operationen, erhebliche Fortschritte bei KI-gestützten Navigationssystemen sowie eine breitere kommerzielle Nutzung für Offshore-Windenergie und Umweltüberwachung halten die Nachfragedynamik auf hohem Niveau. Programmfinanzierungen des US-Verteidigungsministeriums (DoD), groß angelegte Beschaffungsinitiativen europäischer Marinen sowie das Bestreben von Energieunternehmen, Inspektionskosten zu senken, fördern die kurzfristige Einführung autonomer Überwasserflotten. Zuverlässigkeitsgewinne bei Systemen, sinkende Sensor- und Prozessorpreise sowie die Akzeptanz von Fernbedienungsprotokollen durch Klassifikationsgesellschaften erweitern die adressierbare Kundenbasis zusätzlich. Dennoch sieht sich der USV-Markt auch mit regulatorischer Fragmentierung, Cyberrisiken und Konkurrenz durch unbemannte Luft- und Unterwassersysteme konfrontiert, was das Einsatztempo verlangsamen könnte, wenn diese Herausforderungen nicht proaktiv angegangen werden.

Wichtigste Erkenntnisse des Berichts

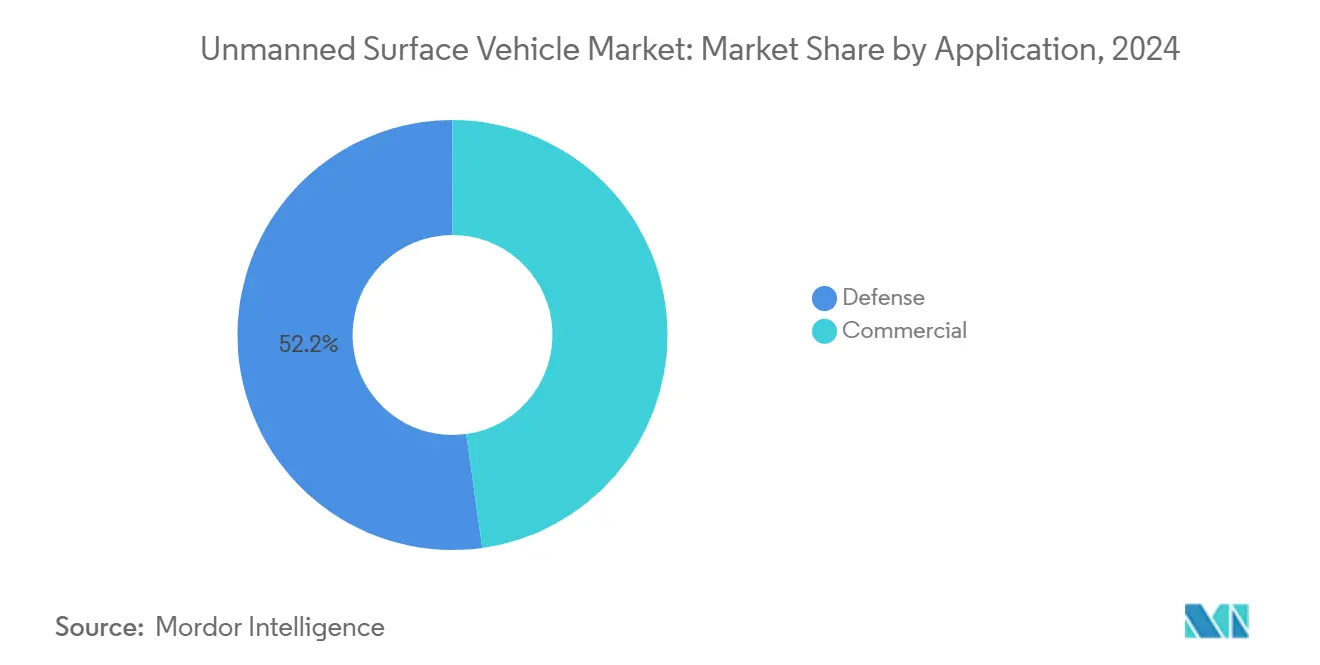

- Nach Anwendung entfiel auf den Verteidigungsbereich im Jahr 2024 ein Marktanteil von 52,21 % am USV-Markt, während für kommerzielle Einsätze bis 2030 die höchste CAGR von 14,81 % prognostiziert wird.

- Nach Betriebsmodus erzielten autonome Plattformen im Jahr 2024 einen Umsatzanteil von 56,48 % und werden bis 2030 voraussichtlich mit einer CAGR von 17,41 % wachsen.

- Nach Größe führten große Fahrzeuge im Jahr 2024 mit einem Anteil von 32,40 %; kleine Fahrzeuge verzeichnen mit einer CAGR von 31,10 % das höchste Wachstum aller Klassen.

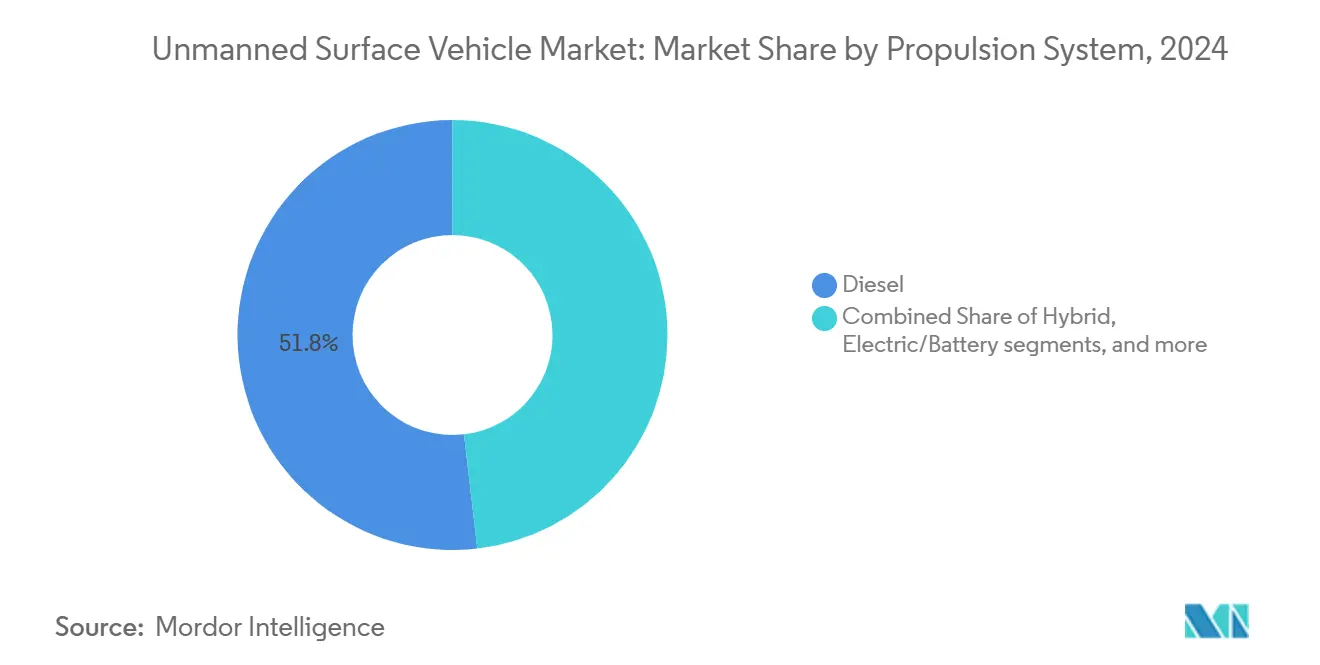

- Nach Antrieb hielt Diesel im Jahr 2024 einen Anteil von 51,84 %, doch wird für Solarantrieb bis 2030 eine Beschleunigung auf eine CAGR von 23,08 % erwartet.

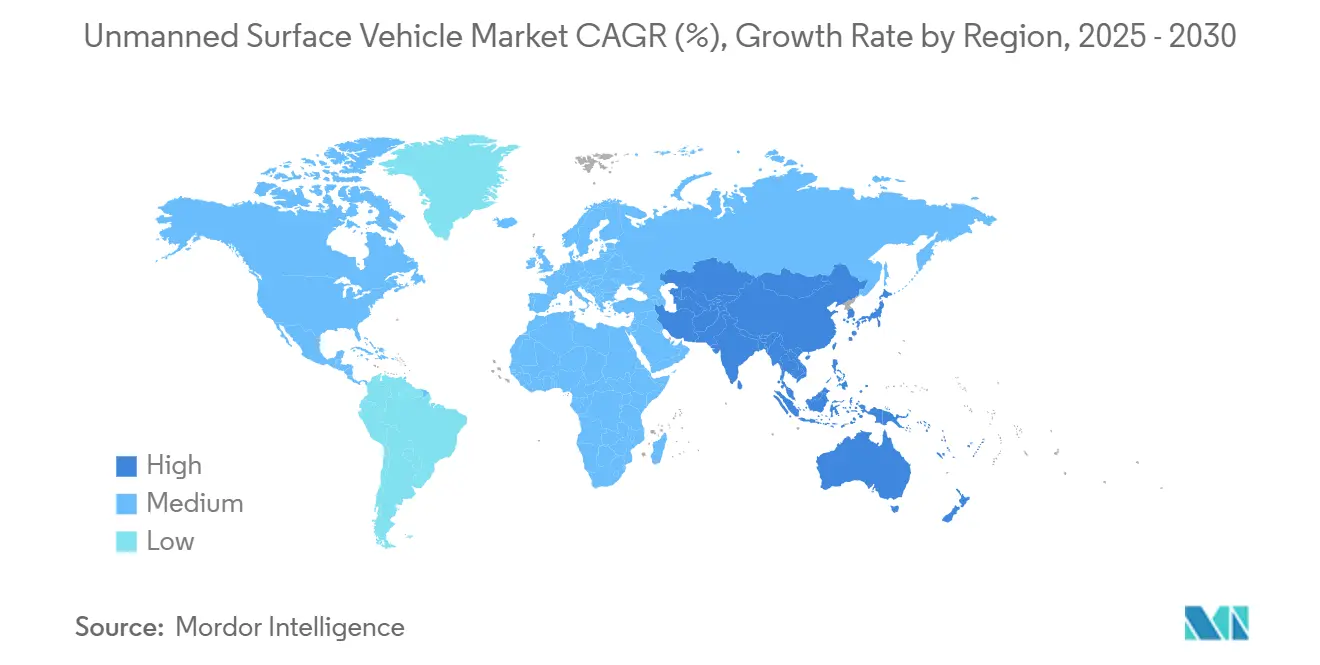

- Nach Geografie entfielen auf Nordamerika 36,10 % des Umsatzpools im Jahr 2024, und für den Prognosezeitraum wird eine CAGR von 16,23 % erwartet.

Globale Trends und Erkenntnisse im Markt für unbemannte Überwasserfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strategische Neuausrichtung der Marine hin zu verteilten und autonomen Überwasserflotten | +3.2% | Global, mit Nordamerika und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Fortschritte und Kostensenkungen bei maritimen Autonomiesystemen | +2.8% | Global, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von USVs zur Überwachung von Offshore-Standorten für erneuerbare Energien | +2.1% | Europa und Asien-Pazifik als Kernregionen, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Erhebung von Daten zur Meeresgesundheit und zum Klimaschutz | +1.4% | Global, mit NOAA und europäischen Behörden als Vorreiter | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Hybrid- und Solarantrieb für Langzeitmissionen | +1.8% | Global, frühe Einführung in Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Bereitschaft des Versicherungssektors zur Deckung autonomer maritimer Risiken | +1.1% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische Neuausrichtung der Marine hin zu verteilten und autonomen Überwasserflotten

Globale Marinen strukturieren ihre Streitkräftekonzepte weiterhin um und integrieren USV-Marktressourcen als dauerhafte Sensoren und Logistikknoten, die die Sicherheit bemannter Flotten in bedrohten Gewässern gewährleisten. Das US Marine Corps bewies im Jahr 2024 die autonome Frachtversorgung mithilfe von Textrons ALPV, wodurch die Personalexposition in umkämpften Zonen reduziert wurde. Das Maritime Security Command Singapurs erzielte anschließend eine Reduzierung des Einsatzes bemannter Patrouillenboote um 60 %, nachdem MARSEC-USVs zur Hafenüberwachung eingesetzt wurden. Taiwans Endeavor-Manta-Programm veranschaulicht, wie kleinere Marinen einheimische USVs zur asymmetrischen Abschreckung bei knapper werdenden regionalen Sicherheitsbudgets nutzen. Verteilte Flottenarchitekturen ermöglichen es Kommandeuren, kostengünstige Rümpfe über breite Seegebiete zu vernetzen, ISR-Daten zu sammeln und Fregatten sowie Zerstörer für komplexe Gefechtsaufgaben zu reservieren. Die Einführung beschleunigt sich, da Beschaffungsbehörden die Kosteneffizienz bestätigen, was Anbieter dazu veranlasst, Befehls- und Kontrollschnittstellen zu standardisieren, die sich nahtlos in bestehende Gefechtsmanagementsysteme integrieren lassen.

Fortschritte und Kostensenkungen bei maritimen Autonomiesystemen

Rasante Sensorminiaturisierung und KI-gestützte Wahrnehmung haben den Einstiegspreis für vollständig autonome Überwassernavigation erheblich gesenkt. DARPAs USX-1 Defiant befuhr im Jahr 2024 stark befahrene Seegebiete ohne menschlichen Eingriff und nutzte dabei sprachmodellbasierte Missionsplanung zur Umgehung dynamischer Hindernisse.[1]Quelle: DARPA, „USX-1 Defiant Achieves Autonomous Navigation Milestone”, darpa.mil Kommerzielle Autonomie-Kits kosten heute aufgrund von Edge-Computing-Chipsätzen, die die Bordverarbeitung verbessern und gleichzeitig den Stromverbrauch senken, etwa ein Drittel weniger als im Jahr 2023. Sea Machines integrierte seine SM300-Suite innerhalb eines Jahres in 15 Rumpftypen und demonstrierte damit skalierbare Nachrüstungen, die den USV-Markt über Verteidigungsunternehmen hinaus erweitern. Hochpräzise, störsichere GNSS-Empfänger, die einst militärischen Spitzenflotten vorbehalten waren, sind heute 40 % günstiger als noch ein Jahr zuvor und ermöglichen kleineren Betreibern eine zuverlässige Navigation. Mit sinkenden Integrationskosten verzeichnen Hafenbehörden eine steigende Anzahl von Genehmigungsanträgen für autonome Erprobungen, was zeigt, dass Erschwinglichkeit die Marktdurchdringung und das regulatorische Engagement vorantreibt.

Zunehmender Einsatz von USVs zur Überwachung von Offshore-Standorten für erneuerbare Energien

Europas Offshore-Windausbau veranlasst Entwickler, eine kontinuierliche Überwachung einzuführen, die Turbinenausfallzeiten minimiert und strenge Umweltauflagen erfüllt. Vattenfall setzt Saildrone-Fahrzeuge ein, um Seegang und Wildtierinteraktionen rund um Nordseeturbinen zu kartieren, und berichtet von Einsparungen bei den Inspektionskosten von bis zu 40 % gegenüber bemannten Schiffen. Fugros Blue Essence untersuchte im Jahr 2024 Schottlands Beatrice-Anlage und identifizierte Risiken für Unterwasserkabel 18 Monate früher als bei geplanten bemannten Vermessungen vorgesehen.[2]Quelle: Fugro, „Blue Essence USV Completes Beatrice Survey”, fugro.com Die EU-Meeresstrategie-Rahmenrichtlinie verpflichtet zu einer ganzjährigen Biodiversitätsüberwachung an Standorten für erneuerbare Energien und fördert damit Langzeiteinsätze im USV-Markt. Solarbetriebene HydroSurv-Fahrzeuge absolvierten 30-tägige Offshore-Missionen und sammelten Umweltdaten, ohne in den Hafen zurückzukehren, während KI-gestützte Analysen Rohdaten in umsetzbare Wartungshinweise für Betreiber und Regulierungsbehörden umwandelten.

Durchbrüche bei Hybrid- und Solarantrieb für Langzeitmissionen

Innovationen bei der Energiegewinnung verlängern Missionsfenster von Tagen auf Monate und definieren die Einsatzökonomie neu. Die Alotta-Plattform der Universität Florenz absolvierte einen 180-tägigen Mittelmeerversuch, der von Solar- und Windenergieanlagen angetrieben wurde und Kraftstofflogistikkosten eliminierte. NOAA und Saildrone führten achtwöchige arktische Klimamessungen auf windunterstützten SD-3000-Rümpfen durch und hielten dabei auch unter polaren Winterbedingungen eine kontinuierliche Satellitentelemetrie aufrecht. Verbesserte Lithium-Eisenphosphat-Batterien lieferten im Jahr 2024 eine um 25 % höhere Energiedichte und gaben kleineren Fahrzeugen die nötigen Reserven für den komplexen Sensorbetrieb auf großer Reichweite. SeaTracs SP-48 kombinierte Wellenenergienwandler mit Solarpanelen und erzielte in moderatem Seegang eine nettopositiven Energiebilanz, was Forschern die Möglichkeit unbegrenzter Einsatzzyklen eröffnet. Diese Fortschritte ermöglichen es wissenschaftlichen und kommerziellen Nutzern, echte Hochseemissionen zu buchen, die für frühere USV-Marktangebote, die an Dieselkraftstoffversorgungsketten gebunden waren, unpraktikabel gewesen wären.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fehlende klare internationale Regulierungsstandards für autonome Schiffe | -2.1% | Global, mit unterschiedlichen nationalen Auslegungen | Mittelfristig (2–4 Jahre) |

| Anhaltende Cybersicherheitsrisiken im unbemannten maritimen Betrieb | -1.8% | Global, erhöht in umstrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Einschränkungen in GNSS-gestörten oder umstrittenen Umgebungen | -1.2% | Regionale Brennpunkte, militärische Anwendungen | Mittelfristig (2–4 Jahre) |

| Fähigkeitsüberschneidungen mit unbemannten Luft- und Unterwassersystemen | -0.9% | Vorwiegend Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende klare internationale Regulierungsstandards für autonome Schiffe

Der MASS-Kodex der Internationalen Seeschifffahrtsorganisation befindet sich noch im Entwurfsstadium, sodass Schiffseigner ein Flickwerk nationaler Vorschriften navigieren müssen, das die Beschaffung verlangsamt und die Compliance-Kosten erhöht. Das Vereinigte Königreich schreibt menschliche Aufsicht für jede autonome Mission vor. Norwegen hingegen lizenziert vollständig unbemannte Fahrten innerhalb ausgewiesener Fjorde, was Hersteller zwingt, Konfigurationsvarianten zu entwickeln, die unterschiedlichen Flaggenstaatsanforderungen gerecht werden.[3]Quelle: Internationale Seeschifffahrtsorganisation, „MASS Code Development”, imo.org Hafenbehörden, denen gemeinsame Inspektionsvorlagen fehlen, unterziehen eintreffende USVs ad-hoc-Einlassverhandlungen, die die Abfertigungszeiten verlängern. Versicherungsträger zögern, Schadensszenarien ohne einheitliche Haftungsrahmen zu zeichnen, eine Lücke, die die Betriebskosten erhöht. Die daraus resultierende Unsicherheit veranlasst einige Entwickler erneuerbarer Energien, weiterhin bemannte Versorgungsschiffe zu chartern, was die kurzfristige Skalierung des USV-Marktes in kommerziell attraktiven Zonen begrenzt.

Anhaltende Cybersicherheitsrisiken im unbemannten maritimen Betrieb

Maritime Cyberangriffe stiegen im Jahr 2024 um 76 %, wobei Hacker Kommunikationskanäle autonomer Fahrzeuge ausnutzten, um Daten zu stehlen oder Befehle zu überschreiben. Ein bemerkenswerter Einbruch in norwegische Offshore-Support-USVs erzwang eine Notfallwiederherstellung und verdeutlichte, wie kompromittierte Protokolle Umweltkatastrophen und Reputationsschäden riskieren. Die weit verbreitete Nutzung von Open-Source-Navigationssystemen vergrößert die Angriffsflächen, während Fortschritte im Quantencomputing bestehende Verschlüsselungsverfahren bedrohen. Obligatorische Cybersicherheitsprüfungen erhöhen Kosten und Zeitaufwand bei der Flotteneinführung. Erhöhte Versicherungszuschläge, die in einigen Fällen 40 % der Grundprämie übersteigen, signalisieren eine anhaltende Risikoexposition und dämpfen die Investitionsbereitschaft konservativer Schiffseigner und staatlicher Behörden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominante Verteidigungsausgaben sichern die Marktführerschaft

Verteidigungsoperationen machten im Jahr 2024 52,21 % des USV-Marktumsatzes aus, eine Position, die durch Marinen gestützt wird, die ISR- und Minenabwehrmissionen in umstrittenen Küstengewässern priorisieren. Für das Segment wird bis 2030 eine Expansion mit einer CAGR von 14,81 % prognostiziert, getragen von milliardenschweren Beschaffungsrahmen wie der Ghost-Fleet-Overlord-Initiative der US-Marine, die dauerhafte, verteilte Sensoren auf Indo-Pazifik-Routen fordert. L3Harris' C-Worker-Plattform veranschaulicht, wie modulare Nutzlastschächte maßgeschneiderte Überwachungssysteme liefern, ohne die Kernrumpfarchitektur neu gestalten zu müssen – ein Merkmal, das in europäischen und asiatisch-pazifischen Beschaffungsplänen widergespiegelt wird. Regierungen integrieren USVs, um das Verlustrisiko zu senken, die Präsenz in Zugangssperrzonen auszuweiten und Kampfschiffe für Frontlinieneinsätze freizuhalten. Ergänzend zu Ministeriumsbudgets verteilen gemeinsame F&E-Programme Kosten und beschleunigen Fähigkeitszyklen, was die Übertragung von Laborautonomiedurchbrüchen in einsatzfähige Flotten beschleunigt.

Kommerzielle Anwendungen zeigen zwar ein kleineres Volumen, aber eine zunehmende Akzeptanz, da Offshore-Energiebetreiber und wissenschaftliche Behörden langanhaltende unbemannte Missionen validieren. Kontinuierliche Meeresbodenuntersuchungsverträge beanspruchen einen wachsenden Anteil hydrografischer Budgets, da Blue Essence und vergleichbare Fahrzeuge bathymetrische Daten mit höherer Auflösung erfassen als bemannte Schiffe, die von Wetterfenstern abhängig sind. Umweltmonitore nutzen eine 24/7-Probenahme, um aufkommenden ESG-Berichtspflichten nachzukommen, und erweitern so die adressierbaren Umsätze für Dienstleister. Das Zusammenspiel von Dual-Use-Technologien stellt sicher, dass militärische Fortschritte – Hochband-Satellitenkommunikation, Multisensorfusion – rasch in zivile Märkte migrieren und einen positiven Kreislauf verstärken, der die gesamte USV-Marktexpansion unterstützt.

Nach Betriebsmodus: Autonomie sichert Vorzug inmitten regulatorischer Entwicklung

Große USVs beanspruchten im Jahr 2024 einen Anteil von 32,40 % und boten ausreichend Deckfläche sowie Energiereserven für schwere Sensoren, Minenräumausrüstung und Waffenmodule, die von Hochseeflotten benötigt werden. Kleine Fahrzeuge werden jedoch bis 2030 eine CAGR von 31,10 % verzeichnen, angetrieben durch schlanke Beschaffungsbudgets, minimalen landseitigen Infrastrukturbedarf und ein wachsendes Interesse an Schwarmtaktiken, die die Sensorik über zahlreiche kostengünstige Knoten verteilen. Ocean Aeros TRITON, der Oberflächen- und Unterwasserantrieb integriert, verkörpert die multifunktionale Vielseitigkeit, die kleinere Behörden finanziell zugänglich finden. Hochvolumige, automatisierte Produktionslinien verkürzen Lieferzyklen, während der Containertransport die globale Bereitstellung vereinfacht.

Mittelgroße Plattformen schließen Missionslücken, unterstützen schwerere Nutzlasten als kleine Fahrzeuge und behalten dabei handhabbare Logistikabdrücke bei, die für kommerzielle Vermessungsunternehmen geeignet sind. Extragroße Rümpfe bleiben eine Nische, meist experimentelle Mutterschiffkonzepte, die Luft- oder Unterwasserdrohnen starten; ihre künftige Einführung hängt von doktrinären Verschiebungen hin zu unbemannten Einsatzgruppen ab. Insgesamt begünstigen Kostenkurven die Miniaturisierung, und Fortschritte in der Mikroelektronik ermöglichen es kleinen Rümpfen, Sensorsuiten zu beherbergen, die einst zerstörergroßen Schiffen vorbehalten waren, und treiben den USV-Markt auf breitere Nutzergemeinschaften zu.

Nach Größe: Kleine Plattformen treiben die Flottenproliferation voran

Große USVs beanspruchten im Jahr 2024 einen Anteil von 32,40 % und boten ausreichend Deckfläche sowie Energiereserven für schwere Sensoren, Minenräumausrüstung und Waffenmodule, die von Hochseeflotten benötigt werden. Kleine Fahrzeuge werden jedoch bis 2030 eine CAGR von 31,10 % verzeichnen, angetrieben durch schlanke Beschaffungsbudgets, minimalen landseitigen Infrastrukturbedarf und ein wachsendes Interesse an Schwarmtaktiken, die die Sensorik über zahlreiche kostengünstige Knoten verteilen. Ocean Aeros TRITON, der Oberflächen- und Unterwasserantrieb integriert, verkörpert die multifunktionale Vielseitigkeit, die kleinere Behörden finanziell zugänglich finden. Hochvolumige, automatisierte Produktionslinien verkürzen Lieferzyklen, während der Containertransport die globale Bereitstellung vereinfacht.

Mittelgroße Plattformen schließen Missionslücken, unterstützen schwerere Nutzlasten als kleine Fahrzeuge und behalten dabei handhabbare Logistikabdrücke bei, die für kommerzielle Vermessungsunternehmen geeignet sind. Extragroße Rümpfe bleiben eine Nische, meist experimentelle Mutterschiffkonzepte, die Luft- oder Unterwasserdrohnen starten; ihre künftige Einführung hängt von doktrinären Verschiebungen hin zu unbemannten Einsatzgruppen ab. Insgesamt begünstigen Kostenkurven die Miniaturisierung, und Fortschritte in der Mikroelektronik ermöglichen es kleinen Rümpfen, Sensorsuiten zu beherbergen, die einst zerstörergroßen Schiffen vorbehalten waren, und treiben den USV-Markt auf breitere Nutzergemeinschaften zu.

Nach Antriebssystem: Erneuerbare Energien fordern die Dieselvorherrschaft heraus

Dieselmotoren lieferten zuverlässigen Hochleistungsschub und hielten im Jahr 2024 einen Anteil von 51,84 %, was die Einsatzbereitschaft bei widrigen Seebedingungen sicherstellte und Sprintgeschwindigkeiten ermöglichte, die für Sicherheitspatrouillen unerlässlich sind. Das Solarsegment wird jedoch mit einer CAGR von 23,08 % wachsen, da sich die Effizienz der Paneele verbessert und autonomes Routing es Fahrzeugen ermöglicht, die Sonneneinstrahlung zu maximieren. Saildrones Pazifik-Einsätze verzeichneten 12-monatige Fahrten ohne Betankungsstopps und bestätigten damit Kostensenkungen, die mit kraftstofffreier Ausdauer verbunden sind.

Hybride Diesel-Elektro-Konfigurationen kombinieren konventionelle Zuverlässigkeit mit leisem Elektrobetrieb und sind damit attraktiv für die U-Boot-Abwehrüberwachung und Wildtierstudien, bei denen akustische Tarnung wichtig ist. Batteriefortschritte mit 25 % Dichtegewinn im Jahr 2024 bringen mittelfristige Elektromissionen in die finanzielle Reichweite von Forschungsinstituten. Umweltgesetzgebung, die maritime Emissionen in Schutzgebieten begrenzt, wird die Einführungskurven für emissionsfreien Antrieb voraussichtlich ankurbeln und die historische Dominanz von Diesel im USV-Markt schrittweise untergraben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Nutzlast: Sensorintegration steigert datengetriebene Dienste

Fahrgestelle und elektronische Grundstrukturen machten im Jahr 2024 27,00 % des Umsatzes aus, da jeder Rumpf auf robuste Steuerungs-, Navigations- und Stromverteilungsrahmen angewiesen ist. Sensorsuiten werden jedoch bis 2030 voraussichtlich mit einer CAGR von 16,40 % wachsen, da die Datenerfassung – nicht der Plattformbesitz – den Nutzerwert in der maritimen Analytik bestimmt. Die Nachfrage umfasst elektrooptische Kameras für die Oberflächenbildgebung, synthetische Apertursonare für die Meeresbodenkartiertung und multispektrale Nutzlasten, die IR und Radar für eine Allwetterüberwachung zusammenführen.

Modulare offene Systemarchitekturen ermöglichen es Betreibern, Sensoren zwischen Missionen auszutauschen, was die Flottenauslastungsraten beschleunigt. Waffenmodule bleiben auf Verteidigungskunden beschränkt, beeinflussen jedoch das Plattformdesign und erfordern widerstandsfähige Deckstrukturen und gesicherte Datenverbindungen. Kommunikationsnutzlasten, einschließlich Hochband-Ka-Band-Antennen, entwickeln sich weiterhin als Mehrwert-Erweiterungen, die Live-Daten an Land übertragen, und festigen die Nutzlastflexibilität als zentrales Kaufkriterium in der Branche für unbemannte Überwasserfahrzeuge.

Geografische Analyse

Nordamerika hielt im Jahr 2024 36,10 % des Umsatzes und wird voraussichtlich mit einer CAGR von 16,23 % wachsen, was den mehrjährigen Beschaffungsdruck der US-Marine im Rahmen ihres Rahmens für verteilte maritime Operationen sowie NOAAs wachsende Klimaforschungsaufträge widerspiegelt, die langausdauernde solar-hybride Rümpfe nutzen. Risikokapitalfinanzierungen, wie Saronics Series-B-Runde über 600 Millionen USD, signalisieren auch tiefes Investorenvertrauen in die Fähigkeit der Region, autonome Produktionslinien zu skalieren. Kanada ergänzt die US-amerikanische Einführung durch arktische Souveränitätspatrouillen mit solarbetriebenen Fahrzeugen, die in eisbedeckten Passagen operieren, lange nachdem konventionelle Eisbrecher die Saison beendet haben.

Europa belegt den zweiten Platz, angetrieben durch den Offshore-Windausbau und unterstützende regulatorische Haltungen, die Genehmigungszyklen für autonome Erprobungen verkürzen. Norwegens Seefahrtsbehörde erlaubt kommerzielle unbemannte Transporte innerhalb von Demonstrationskorridoren und zieht Technologiepiloten von deutschen, britischen und französischen Betreibern an. Der EU-Grüne Deal intensiviert Umweltüberwachungspflichten und bringt stetige Serviceverträge für Datenanbieter im USV-Markt. Gleichzeitig weisen europäische Marinen, angeführt von Frankreich und dem Vereinigten Königreich, Budgetlinien für Minenabwehr-USVs zu, die mit den kollektiven maritimen Domänenbewusstseinszielen der NATO verknüpft sind.

Der asiatisch-pazifische Raum verzeichnet den schnellsten regionalen Aufschwung außerhalb Nordamerikas aufgrund der Modernisierung der Meeressicherheit in Japan, Australien und Südkorea sowie des strategischen Wettbewerbs im Südchinesischen Meer, der das Interesse mehrerer Länder an verteilten Sensorflotten weckt. Japans Maritimes Selbstverteidigungskorps integrierte USVs im Jahr 2024 in Flottenübungen, um U-Boot-Abwehrpikettlinien zu stärken, während Australiens BlueBottle-Vertrag auf souveräne Fähigkeitsambitionen bei der dauerhaften Überwachung des Indischen Ozeans hinweist. Kommerzielle Reedereien in Korea und Singapur testen autonome Frachtschiffsrouten, was eine branchenübergreifende Diffusion über Verteidigung und Energie hinaus signalisiert. Infrastrukturengpässe und uneinheitliche politische Ausrichtung dämpfen die unmittelbare Einführung in Südamerika sowie im Nahen Osten und Afrika, doch Pilotprojekte mit Schwerpunkt auf Hafensicherheit und Offshore-Ressourcenvermessungen lassen schrittweise Markteintritte erwarten.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da kein einzelner Anbieter einen Marktanteil von 15 % überschreitet, was agilen Neueinsteigern und spezialisierten Robotikunternehmen Raum lässt, Nischen zu besetzen. Etablierte Verteidigungsunternehmen wie L3Harris und Textron nutzen bestehende Marinebeziehungen und bewährte Programmmanagementrahmen, um mehrjährige Verträge zu gewinnen, während die Integration fortschrittlicher Elektronik aus ihren breiteren Portfolios plattformübergreifende Skaleneffekte verbessert. Die Partnerschaft zwischen Kongsberg und Saab im Jahr 2024 vereint maritime Steuerungssysteme mit Expertise in elektronischen Gegenmaßnahmen und spiegelt einen breiteren Konsolidierungstrend wider, der auf das Angebot schlüsselfertiger autonomer Pakete abzielt.

Aufstrebende Akteure wie Saildrone, Sea Machines und Saronic differenzieren sich durch softwarezentrierte Systeme, die KI-Entscheidungsmaschinen, Antrieb mit erneuerbaren Energien und cloudnative Datenportale betonen. Saronics Port-Alpha-Anlage zielt auf 100 Fahrzeuge jährlich ab und signalisiert Vertrauen in die Produktionsskalierbarkeit, die das Gleichgewicht hin zur Hochvolumenfertigung verschieben könnte. Patentanmeldungen für Autonomiealgorithmen stiegen im Jahr 2024 um 45 %, was auf einen intensiven Wettbewerb um geistiges Eigentum hinweist, da Anbieter darum wetteifern, proprietäre Kollisionsvermeidungs-, Pfadplanungs- und Cyberresilienzverfahren zu sichern. Insgesamt neigt der USV-Markt zu Unternehmen, die schnelle Softwareiterationen mit zuverlässigem Schiffbauingenieurwesen verbinden, da Endnutzer Missionssicherheit und Lebenszykluskosten gegenüber der Plattformherkunft priorisieren.

Marktführer in der Branche für unbemannte Überwasserfahrzeuge

L3Harris Technologies, Inc.

Teledyne Technologies Incorporated

Textron Inc.

QinetiQ Group plc

Fugro N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Saildrone absolvierte eine Demonstration für die NATO-Task-Force-X-Baltic-Initiative durch den Betrieb von vier USVs der Voyager-Klasse.

- April 2025: Die Marine der Republik Korea vergab einen Auftrag an HD Hyundai Heavy Industries (HD HHI) zur gemeinsamen Entwicklung eines USV für autonome Aufklärungs- und Kampfoperationen.

Berichtsumfang des globalen Marktes für unbemannte Überwasserfahrzeuge

| Verteidigung | Aufklärung, Überwachung und Erkundung (ISR) |

| Minenabwehr (MCM) | |

| U-Boot-Abwehr (ASW) | |

| Seekriegsführung | |

| Sonstige | |

| Kommerziell | Umweltüberwachung |

| Infrastrukturinspektion | |

| Hydrografische Vermessung | |

| Sonstige |

| Autonom |

| Ferngesteuert |

| Klein |

| Mittel |

| Groß |

| Extragroß |

| Diesel |

| Hybrid (Diesel-Elektro) |

| Elektro/Batterie |

| Solar |

| Sensoren |

| Kamerasysteme |

| Sonar |

| Kommunikationssysteme |

| Waffensysteme |

| Fahrgestell und elektronische Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Verteidigung | Aufklärung, Überwachung und Erkundung (ISR) | |

| Minenabwehr (MCM) | |||

| U-Boot-Abwehr (ASW) | |||

| Seekriegsführung | |||

| Sonstige | |||

| Kommerziell | Umweltüberwachung | ||

| Infrastrukturinspektion | |||

| Hydrografische Vermessung | |||

| Sonstige | |||

| Nach Betriebsmodus | Autonom | ||

| Ferngesteuert | |||

| Nach Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Extragroß | |||

| Nach Antriebssystem | Diesel | ||

| Hybrid (Diesel-Elektro) | |||

| Elektro/Batterie | |||

| Solar | |||

| Nach Nutzlast | Sensoren | ||

| Kamerasysteme | |||

| Sonar | |||

| Kommunikationssysteme | |||

| Waffensysteme | |||

| Fahrgestell und elektronische Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für unbemannte Überwasserfahrzeuge (USV)?

Die Marktgröße für USVs beträgt im Jahr 2025 1,13 Milliarden USD und wird bis 2030 voraussichtlich auf 2,18 Milliarden USD ansteigen, was einer CAGR von 13,98 % entspricht.

Welche Anwendung generiert den höchsten Umsatz für autonome Überwasserfahrzeuge?

Verteidigungsanwendungen machten im Jahr 2024 52,21 % des Umsatzes aus, angetrieben durch die Nachfrage nach ISR und MCM.

Wie schnell wird das Wachstum solarbetriebener USVs erwartet?

Für solarbetriebene Plattformen wird bis 2030 eine CAGR von 23,08 % prognostiziert, bedingt durch die Vorteile kraftstofffreier Ausdauer.

Welche Region ist führend bei der Einführung unbemannter Überwasserfahrzeuge?

Nordamerika hält 36,10 % des globalen Umsatzes, angetrieben durch erhebliche US-amerikanische Verteidigungs- und NOAA-Investitionen.

Was ist das primäre Hemmnis für den kommerziellen Einsatz?

Das Fehlen harmonisierter internationaler Vorschriften für autonome Schiffe schafft Unsicherheit und bremst den schnellen kommerziellen Rollout.

Wer sind die bemerkenswerten Neueinsteiger, die etablierte Verteidigungsunternehmen herausfordern?

Softwarezentrierte Unternehmen wie Saildrone, Sea Machines und Saronic gewinnen durch KI-gesteuerte Plattformen und Antrieb mit erneuerbaren Energien an Bedeutung.

Seite zuletzt aktualisiert am: