Größe und Marktanteil des taiwanesischen Halbleiter-Foundry-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

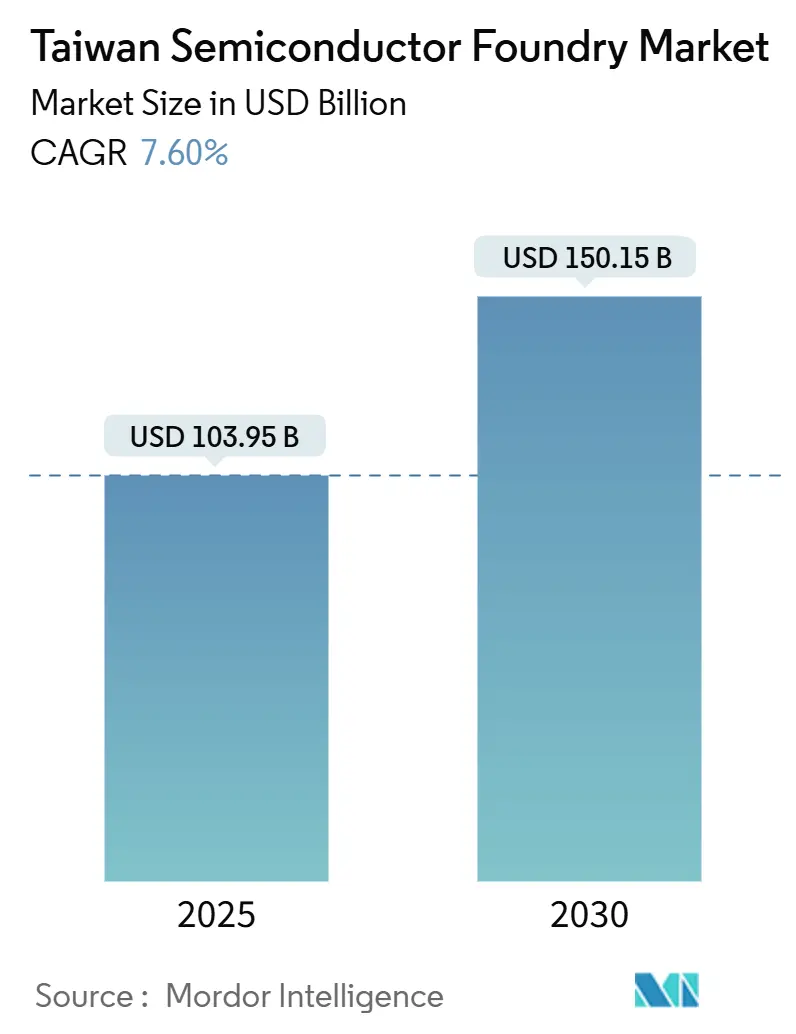

| Marktgröße (2025) | 103.95 Milliarden US-Dollar |

| Marktgröße (2030) | 150.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des taiwanesischen Halbleiter-Foundry-Marktes von Mordor Intelligence

Die Größe des taiwanesischen Halbleiter-Foundry-Marktes beläuft sich im Jahr 2025 auf 103,95 Milliarden USD und wird bis 2030 voraussichtlich 150,15 Milliarden USD erreichen, was einer CAGR von 7,6 % über den Prognosezeitraum entspricht. Die Nachfrage nach Beschleunigern für künstliche Intelligenz und Hochleistungsrechengeräten treibt den Großteil der Wafer-Starts an, gestützt durch TSMCs Umsatzbeitrag von 74 % aus Prozessen mit 7 nm und darunter im zweiten Quartal 2025. Auftragsfertiger profitieren von robuster Preissetzungsmacht bei fortschrittlichen Knoten, getragen durch ein striktes Angebots-Nachfrage-Gleichgewicht, steigende Die-Größen und beschleunigte Design-Win-Zyklen bei fabless Chip-Unternehmen. Parallele Investitionen in 300-mm-Kapazitäten, energieeffiziente rückseitige Stromversorgung und Chiplet-fähige fortschrittliche Gehäusung erhöhen die Bruttomargenstabilität, auch wenn sich die Lieferzeiten für Werkzeuge verlängern. Die politische Unterstützung durch Taiwans Chips-Gesetz und die fortlaufende Erweiterung von Wissenschaftsparks bieten planbare steuerliche Anreize, die die kapitalintensive Skalierung abfedern und dem taiwanesischen Halbleiter-Foundry-Markt helfen, geopolitische Unsicherheiten zu bewältigen.

Wichtigste Erkenntnisse des Berichts

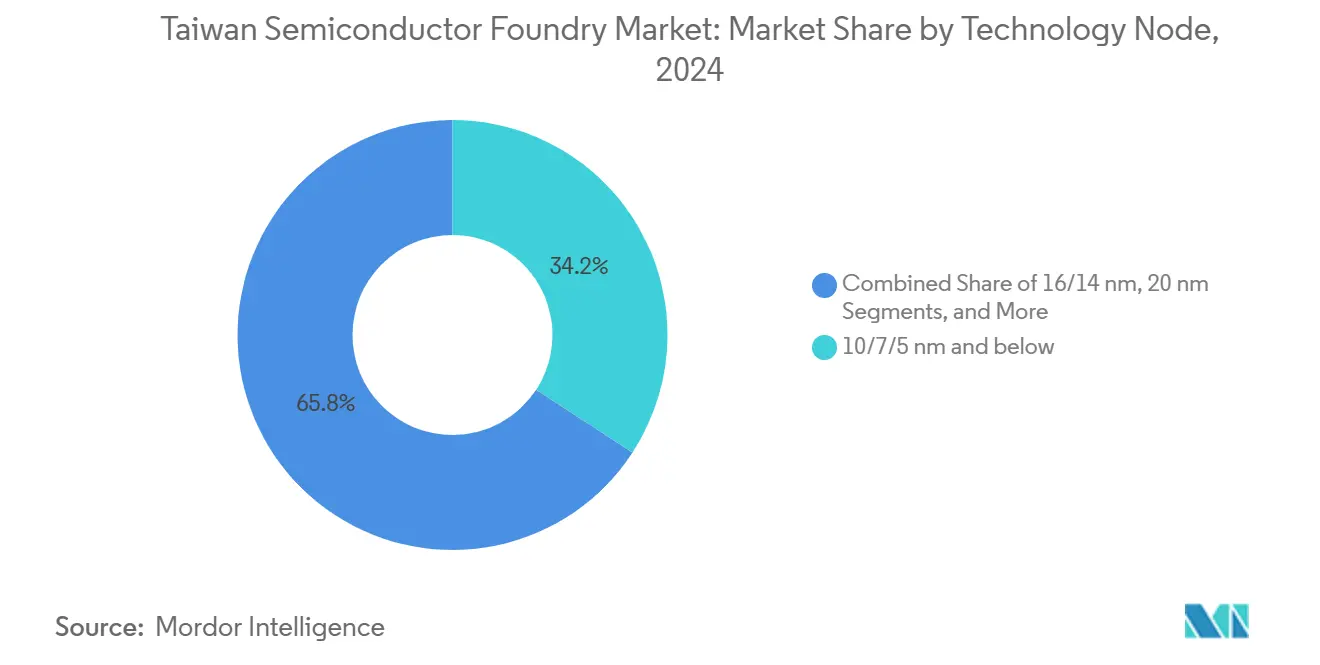

- Nach Technologieknoten entfiel auf das Segment 10/7/5 nm und darunter im Jahr 2024 ein Marktanteil von 34,2 % am taiwanesischen Halbleiter-Foundry-Markt; für das Segment 10/7/5 nm und darunter wird bis 2030 eine CAGR von 10,2 % prognostiziert.

- Nach Wafer-Größe entfielen auf 300-mm-Substrate im Jahr 2024 74,4 % der Marktgröße des taiwanesischen Halbleiter-Foundry-Marktes, und sie wachsen bis 2030 mit einer CAGR von 9,5 %.

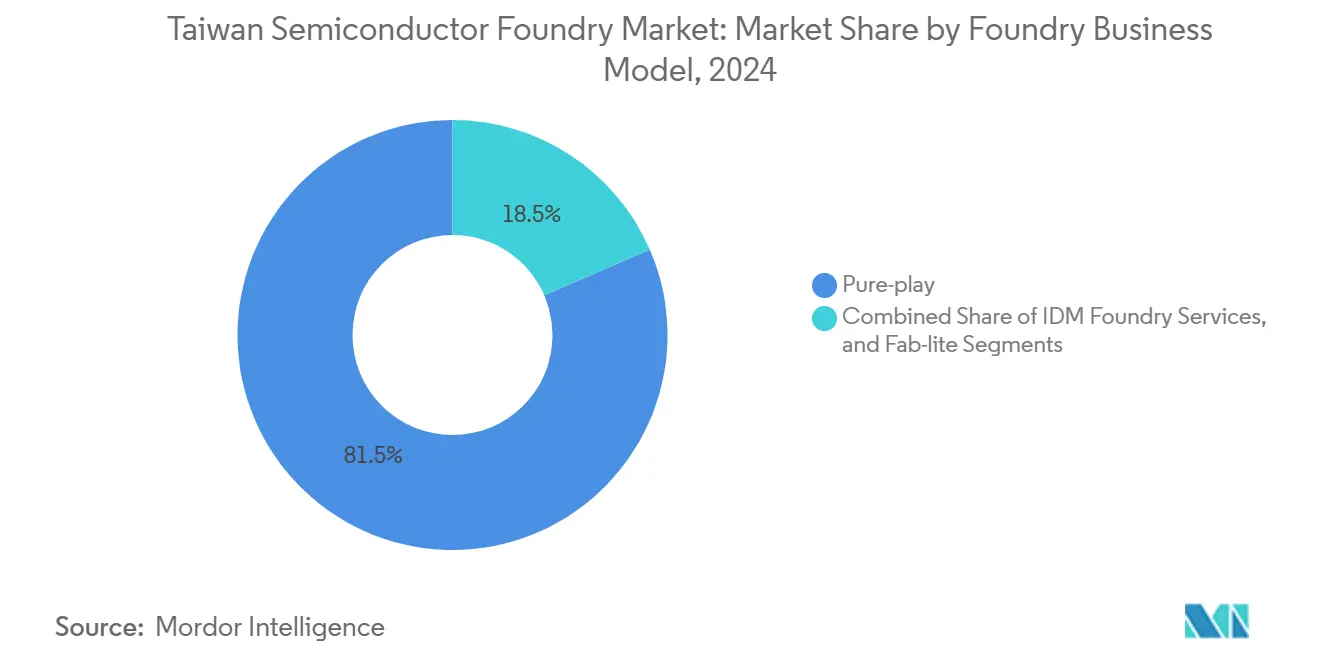

- Nach Geschäftsmodell hielten Pure-Play-Betreiber im Jahr 2024 einen Umsatzanteil von 81,5 % am taiwanesischen Halbleiter-Foundry-Markt und wachsen bis 2030 mit einer CAGR von 8,4 %.

- Nach Anwendung repräsentierte Unterhaltungselektronik und Kommunikation 40,2 % des Wertes im Jahr 2024; für Hochleistungsrechnen wird bis 2030 die höchste CAGR von 11,1 % prognostiziert.

Trends und Erkenntnisse im taiwanesischen Halbleiter-Foundry-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Nachfrage nach fortschrittlichen Knoten (≤7 nm) für KI und Hochleistungsrechnen | +2.8% | Global, konzentriert in Taiwan und expandierend in die USA | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Automobilplattformen | +1.2% | Global, mit starkem Wachstum im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Erweiterung von Wissenschaftsparks | +0.9% | Inländisch in Taiwan, mit Ausstrahlungseffekten auf internationale Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| 5G/6G- und IoT-Volumen bei reifen Knoten | +1.1% | Global, mit frühem Einsatz im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Führerschaft bei rückseitiger Stromversorgung und fortschrittlicher Gehäusung | +0.7% | Taiwan-zentriert mit Technologietransfer zu Auslandsfabriken | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Chiplet-Ökosystems | +0.6% | Global, angeführt von taiwanesischen Foundries und US-amerikanischen Designunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage nach fortschrittlichen Knoten treibt die KI-Revolution voran

Steigende Inferenz-Arbeitslasten in generativen KI-Rechenzentren haben die Auftragsbücher bei 3 nm und 5 nm transformiert und fortschrittliche Knoten zum primären Werthebel für den taiwanesischen Halbleiter-Foundry-Markt gemacht. TSMCs Umstieg auf die Massenproduktion mit 2 nm Ende 2025 liefert 10–15 % Geschwindigkeitsgewinne und 25–30 % Leistungsreduzierung gegenüber 3 nm und sichert die nächste Generation von Silizium für NVIDIA, AMD und hyperscale Cloud-Anbieter.[1]Taiwan Semiconductor Manufacturing Company, "TSMC beabsichtigt, seine Investitionen in den Vereinigten Staaten auf 165 Milliarden USD auszuweiten," pr.tsmc.com Neun weitere 300-mm-Fabriken und fortschrittliche Gehäusungsanlagen, die derzeit im Bau sind, werden die monatliche Chip-on-Wafer-on-Substrate-Kapazität bis 2027 verdoppeln. Die konzentrierte KI-Nachfrage erhöht die durchschnittlichen Verkaufspreise, finanziert sprunghafte Forschung und Entwicklung und beschleunigt das Schwungrad, das den taiwanesischen Halbleiter-Foundry-Markt zwei bis drei Knoten vor konkurrierenden Regionen hält.

Automobilelektrifizierung verändert die Halbleiteranforderungen

Zentralisiertes Rechnen in Elektro- und softwaredefinierten Fahrzeugen treibt Gigaflop-Budgets und dielektrische Zuverlässigkeitsschwellen nach oben und eröffnet neue Einnahmequellen außerhalb des Mobilfunkbereichs. McKinsey prognostiziert, dass die weltweiten Halbleiterverkäufe im Automobilbereich bis 2032 auf 140 Milliarden USD ansteigen werden – eine Entwicklung, die taiwanesische Foundries in die Lage versetzt, Kompetenz im Bereich Leistungsmanagement und Analog in planbare langfristige Wafer-Volumina umzuwandeln. TSMC hat die für den Automobilbereich qualifizierte Kapazität seit 2021 bereits um 50 % erhöht und befürwortet die Vorabbestellung von Pufferbeständen, um erneute Engpässe zu verhindern. Die Zusammenarbeit mit Tier-1-Zulieferern bei Siliziumkarbid-MOSFET-Treibern und Systemchips für zonale Architekturen vertieft die Bindung an Designdienstleistungen und bereichert den Die-Mix, was den taiwanesischen Halbleiter-Foundry-Markt als de-facto-Backend für EV-Rechensubsysteme stärkt.

Staatliche Anreize stärken Taiwans Halbleiterführerschaft

Das Chips-Gesetz von 2024 gewährt 25 % Steuergutschriften auf qualifizierte Forschungs- und Entwicklungsausgaben sowie eine 5 %-Zulage auf neue Werkzeugkäufe, was die Ausrüstungskosten nach Steuern in einem Investitionszyklus effektiv senkt, der von EUV-Scannern mit einem Preis von über 200 Millionen USD pro Einheit dominiert wird. Gleichzeitige Pläne für eine 1-nm-Pilotlinie in einem Silicon-Valley-ähnlichen Technologiezentrum verdeutlichen die Bereitschaft der Regierung, Land und Versorgungseinrichtungen im Gleichschritt mit Unternehmensinvestitionen bereitzustellen. Weitere 2.000 Hektar Wissenschaftspark-Immobilien in der Evaluierungsphase sichern langfristige Fab-Cluster und halten den taiwanesischen Halbleiter-Foundry-Markt auf der Insel verankert, auch wenn multinationale Unternehmen diversifizieren. Steuerliche Rückenwinde mindern geopolitische Risikoprämien und erhalten einen eingebauten Vorteil gegenüber Regionen, in denen Anreize zeitlich begrenzt oder verfahrenstechnisch komplex bleiben.

5G/6G-Infrastrukturausbau stützt die Nachfrage bei reifen Knoten

Massive Multi-Input-Multi-Output-Funkeinheiten und Edge-Computing-Gateways stützen sich auf 22-nm- bis 40-nm-Technologien, die HF-, Analog- und Digitallogik kombinieren. Aufträge von Telekommunikationsausrüstern verlängern die Produktionslebenszyklen abgeschriebener Fabriken und unterstützen eine ausgewogene Auslastung über alle Knotenstufen hinweg. EdgeQ, ein 5G-Basisband-Start-up, wählte TSMC für seine Single-Chip-Small-Cell-SoCs, um private Netzwerkausrollungen zu erschließen.[2]Cheng Ting-Fang, "Chip-Start-up EdgeQ setzt stark auf den 5G-Privatnetzwerk-Boom," Nikkei Asia, asia.nikkei.com UMCs 5-Milliarden-USD-Werk in Singapur, das auf 22 nm und 28 nm ausgerichtet ist, sichert die regionale Versorgung für Mittelband-Transceiver und IoT-Sensoren. Anhaltende Betreiberinvestitionen in verdichtetes 5G und vorstandard-6G-Testbeds sichern wiederkehrende Einnahmen, die die Zyklizität in der Unterhaltungselektronik abpuffern, und verleihen dem CAGR des taiwanesischen Halbleiter-Foundry-Marktes einen zusätzlichen Auftrieb.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitisches Handels- und Politikrisiko | -1.8% | Global, mit konzentrierter Auswirkung auf das Taiwan-China-USA-Dreieck | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität und Lieferzeiten für Werkzeuge | -1.1% | Global, alle wichtigen Foundry-Regionen betreffend | Mittelfristig (2–4 Jahre) |

| Wasserversorgungsanfälligkeit in südlichen Fabriken | -0.7% | Inländisch in Taiwan, insbesondere in den südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an Ingenieurtalenten | -0.9% | Inländischer Markt Taiwans mit Ausstrahlungseffekten auf die internationale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Handelsspannungen schaffen strategische Schwachstellen

Schwankungen in der Handelspolitik erzeugen Zollunsicherheiten, die die langfristige Zuweisung der Produktion fortschrittlicher Knoten zwischen Taiwan und Auslandstöchtern erschweren. Ein vorgeschlagener Zoll von 32 % auf taiwanesische Grafikprozessoren könnte die Kostenparität von US-amerikanischen KI-Start-ups untergraben, obwohl Taiwan 46 % der GPU-Importe in die USA im Jahr 2024 ausmachte. TSMCs 165-Milliarden-USD-Ausbau in den Vereinigten Staaten mindert das Zugriffsrisiko teilweise, verursacht jedoch eine Kompression der Betriebsmarge aufgrund höherer Arbeitskosten und fragmentierter Lieferketten. Spannungen über die Meerenge verstärken Lagerbestandspufferstrategien bei globalen OEMs, was zu unproduktiven Schwankungen des Betriebskapitals führt und die kurzfristige Sichtbarkeit für den taiwanesischen Halbleiter-Foundry-Markt verringert.

Kapitalausgabenintensität belastet finanzielle Ressourcen

Rekordhohe 300-mm-Ausrüstungsausgaben von 137 Milliarden USD, die für 2027 erwartet werden, erhöhen den Cashflow-Bedarf erheblich, und Taiwan allein soll 28 Milliarden USD davon absorbieren.[3]"Ausgaben für 300-mm-Fab-Ausrüstung sollen Rekord von 137 Milliarden USD erreichen," SEMI, semi.org TSMCs Kapitalausgabenplanung für 2025 von bis zu 42 Milliarden USD entspricht fast 40 % des prognostizierten Umsatzes und unterstreicht die dauerhaften Finanzierungsanforderungen, um die Leistung auf dem Trajekt des Mooreschen Gesetzes zu halten. Lieferzeiten von über 18 Monaten für EUV-Scanner verzögern Hochlaufpläne und erfordern gestaffelte Inbetriebnahmen, die die Umsatzrealisierung in spätere Quartale verschieben können. Jeder abrupte makroökonomische Schock, der die freie Cashflow-Generierung einschränkt, könnte Knoteneinführungen verzögern und das CAGR-Basiswachstum des taiwanesischen Halbleiter-Foundry-Marktes verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Prozesse dominieren die Wertschöpfung

Das Sub-10-nm-Segment entfiel auf 34,2 % des Umsatzes im Jahr 2024, den höchsten Anteil innerhalb des taiwanesischen Halbleiter-Foundry-Marktes, und wächst schätzungsweise mit einer CAGR von 10,2 % bis 2030. Das Segment profitierte vom Start der 2-nm-Risikoserienproduktion im August 2025, die eine überlegene Transistordichte und 25–30 % geringere Leistungsaufnahme gegenüber zeitgenössischen 3-nm-Prozessen verspricht. Während 16/14-nm-Linien Mixed-Signal-Infotainment und industrielle Automatisierung bedienen, konzentrieren sich Premiummargen an den modernsten Knoten, wo Design-Tape-outs oft 500 Millionen USD übersteigen. Samsungs weltweiter Marktanteil von 13 % unterstreicht den Wettbewerbsfragmentierung, während Intel und UMC kollaborative 12-nm-Entwicklungen für ältere fortschrittliche Knoten erkunden. Anhaltende Preisdisziplin und Volumenverschiebungen hin zu KI-Beschleunigern stellen sicher, dass die Marktgröße des taiwanesischen Halbleiter-Foundry-Marktes für diese Knotenklasse trotz der Kapitalbelastung ein zweistelliges Wachstum beibehält.

Investitionen in ältere Geometrien bleiben zweckorientiert. 28 nm behält eine strategische Rolle bei OLED-Treiber-ICs und 40 nm bei sicheren MCU-Familien, die in Zahlungsterminals eingesetzt werden, und gewährleistet eine zyklische Auslastung, da sich die Smartphone-Erneuerungsraten einpendeln. Taiwanesische Hersteller nutzen abgeschriebene Werkzeugausstattungen, um Wettbewerber bei den Stückkosten zu unterbieten, ohne auf AEC-Q100-Qualifikationen für den Automobilbereich zu verzichten, und verlängern so die wirtschaftliche Lebensdauer von 45-nm- und 65-nm-Prozessen. Das daraus resultierende bimodale Portfolio ermöglicht es Foundries, Cashflows aus reifen Knoten zu generieren, die die Front-End-Innovation finanzieren, und stärkt das Schwungrad, das den taiwanesischen Halbleiter-Foundry-Markt antreibt.

Nach Wafer-Größe: 300-mm-Substrate ermöglichen Skalenökonomien

Die 300-mm-Kategorie entfiel auf 74,4 % der Abrechnungen im Jahr 2024 und wächst bis 2030 mit einer CAGR von 9,5 %, was verdeutlicht, wie die Wafer-Flächenökonomie den Transistorausstoß pro Prozessschritt skaliert. Jede zusätzliche 25 mm im Durchmesser ergibt etwa 25 % mehr Dies, wenn man Scribe-Lanes und Kantenverluste berücksichtigt, was die Abschreibung pro Die und die Versorgungslasten senkt. Alle neun von TSMC für 2025 angekündigten Fabriken setzen 300-mm-Konfigurationen ein und zielen auf einen kombinierten monatlichen Durchsatz von über 600.000 Wafern bei vollständiger Ausstattung. Der Marktgrößenvorteil des taiwanesischen Halbleiter-Foundry-Marktes bei 300 mm verbreitert sich, da KI-ASICs auf Multi-Retikel-System-on-Wafer-Designs migrieren, die eine umfangreiche Belichtungsfläche erfordern.

Umgekehrt behält 200 mm seine Bedeutung für Leistungshalbleiter und analoge ICs, wo die Die-Verkleinerung im Verhältnis zu Gehäusebeschränkungen nur begrenzte funktionale Vorteile bietet. Spezialverfahren für GaN-FETs und Siliziumkarbid-Schottky-Dioden sind auf 150-mm- oder kleinere Wafer-Sets angewiesen, oft in umgerüsteten Anlagen, die zu niedrigeren Kostenstrukturen betrieben werden. Stetige Lieferungen an Automobil-Traktionswechselrichter und Industrieantriebe halten die Werkzeugauslastung über 80 % und unterstützen den Ergebnisbeitrag. Das kalibrierte Nebeneinander der Durchmesserstufen trägt zu einer ausgewogenen Vermögensnutzung innerhalb des taiwanesischen Halbleiter-Foundry-Marktes bei.

Nach Foundry-Geschäftsmodell: Pure-Play-Modell erweist sich als überlegen

Pure-Play-Betreiber erwirtschafteten im Jahr 2024 81,5 % des Sektorumsatzes und werden bis 2030 voraussichtlich eine CAGR von 8,4 % verzeichnen, was die Kundenpräferenz für konfliktfreie Fertigungspartner unterstreicht. TSMCs Kundenstamm von über 500 fabless Kunden reicht von Verbraucher-SoC-Champions bis hin zu Luft- und Raumfahrt-ASIC-Auftragnehmern für klassifizierte Anwendungen und verteilt die Fixkostendeckung auf eine breite Umsatzbasis. IDM-Foundry-Dienste, die 18,5 % des Wertes ausmachen, decken größtenteils den Eigenbedarf ab, da Markenbedenken Wettbewerber davon abhalten, Designs vertikal integrierten Konkurrenten anzuvertrauen. Fab-Lite-Teilnehmer schrumpfen, da Chiphersteller entweder eine vollständig vermögensleichte Haltung einnehmen oder auf interne Fabriken setzen, was die Attraktivität des mittleren Spektrums einschränkt.

Strategische Verpflichtungen zur Ermöglichung von Designs nach offenen Standards verstärken zusätzlich die Anziehungskraft von Pure-Play-Kapazitäten. Die gemeinsame Entwicklung von rückseitiger Leistungsintegration und co-verpackter Optik mit führenden EDA-Anbietern festigt eine differenzierte Technologie-Roadmap, die IDM-Konkurrenten nicht zur Verfügung steht. Gleichzeitig wenden taiwanesische Betreiber die Foundry-2.0-Unternehmensführung an, um Regulierungsbehörden hinsichtlich kartellrechtlicher Risiken zu beruhigen und den langfristigen Zugang zu kritischen Lithografiegeräten zu sichern. Diese Dynamiken stärken die Umsatzbeständigkeit des Pure-Play-Segments innerhalb des taiwanesischen Halbleiter-Foundry-Marktes.

Nach Anwendung: Hochleistungsrechnen entwickelt sich zum Wachstumsmotor

Unterhaltungselektronik und Kommunikationsgeräte lieferten 40,2 % des Umsatzes im Jahr 2024, was die traditionellen Smartphone- und Notebook-Volumina widerspiegelt. Dennoch entwickeln sich Hochleistungsrechen-Wafer, obwohl sie in absoluten Liefermengen kleiner sind, mit einer CAGR von 11,1 % bis 2030 und erzielen Premiumpreise, die den gemischten durchschnittlichen Verkaufspreis erhöhen. Googles Identifizierung Taiwans als Ankerpunkt für seinen KI-Silizium-Versorgungsstapel zeigt, wie Cloud-Plattformen missionskritische Arbeitslasten der Region anvertrauen. Die CoWoS-Kapazität, die 2025 voraussichtlich 10 % des TSMC-Umsatzes übersteigen wird, unterstreicht die Gehäusung als wettbewerbsentscheidenden Engpass, der KI-Beschleunigeraufträge an taiwanesische Fabriken bindet.

Automobilaufträge steigen stetig, da die BEV-Akzeptanz den Halbleiterinhalt pro Fahrzeug auf 1.600 USD treibt, der Leistungsmanagement-ICs, Bildprozessoren und Domänencontroller umfasst. Inzwischen halten Industrie- und IoT-Kunden ältere Knotenfabriken mit planbaren Laufzeitprogrammen aufrecht und gewährleisten eine diversifizierte Auslastung. Der Anwendungsmix verteilt somit das zyklische Risiko, während der taiwanesische Halbleiter-Foundry-Markt für einen strukturellen Aufschwung bereit ist, da KI-zentrierte Kapitalbudgets weiter skalieren.

Geografische Analyse

Taiwan erwirtschaftete im Jahr 2024 68,8 % des weltweiten ausgelagerten Wafer-Umsatzes und produzierte 83 % der KI-Chips des Planeten, was seine unübertroffene Ökosystemdichte bestätigt. Der Wissenschaftspark Südtaiwan überschritt im Jahr 2024 einen Umsatz von 2,21 Billionen NTD (68,23 Milliarden USD) und strebt 2025 3 Billionen NTD an, hauptsächlich auf der Grundlage von 3-nm-Hochlaufvolumina. Lokale Infrastrukturvorteile – die Nähe zu Substraten, Chemikalien und fortschrittlichen Gehäusungslinien – verkürzen die Zykluszeit vom Design-Tape-out bis zur Risikoserienproduktion und stärken die souveränen Vorteile des taiwanesischen Halbleiter-Foundry-Marktes.

Partner im asiatisch-pazifischen Raum verstärken die Resilienz. UMCs Singapur-Erweiterung fügt 30.000 Wafer pro Monat an 22-nm- und 28-nm-Produktion hinzu, diversifiziert das geopolitische Risiko und nutzt gleichzeitig das starke lokale Photonik-Talent. Japans Kumamoto-Cluster, mitfinanziert von TSMC und staatlichen Subventionen, bietet regionale Risikoabsicherung, kämpft jedoch mit Land- und Wassereinschränkungen, die die Skalierungsgeschwindigkeit begrenzen. Indiens erste Fab in Dholera, unterstützt von Tata und PSMC, positioniert Südasien als zukünftigen Knotenpunkt für die Nachfrage nach reifen Knoten, obwohl der Aufbau des Ökosystems noch in den Kinderschuhen steckt.[4]Tata Group, "Tata Group baut Indiens erste Fab in Dholera," tata.com

Nordamerika und Europa schwenken auf Versorgungssicherheitsimperative um. TSMCs Phoenix-Campus verdeutlicht, wie anreizgetriebene ausländische Direktinvestitionen modernste Logik lokalisieren können, aber die Kostenstrukturen bleiben höher und die Lieferkettenkoordination komplexer als in Taiwan. Das Dresdner Gemeinschaftsunternehmen mit Bosch, Infineon und NXP repliziert dieses Modell in Europa und fördert die strategische Autonomie bei Automobilchips. In beiden Fällen profitiert die Wissensdiffusion von im Ausland eingesetzten taiwanesischen Ingenieuren, was die globale Relevanz des taiwanesischen Halbleiter-Foundry-Marktes untermauert und gleichzeitig die Forschungskerne auf der Insel erhält.

Wettbewerbslandschaft

TSMC behielt im Jahr 2024 einen Hauptanteil am weltweiten Foundry-Umsatz, ein überproportionaler Anteil, der Lernkurveneffekte und Beschaffungshebel bei Werkzeugen verstärkt. Der Quartalsumsatz erreichte im Juli 2025 323,2 Milliarden NTD (10,83 Milliarden USD), ein Anstieg von 26 % im Jahresvergleich, angetrieben durch generative KI-Beschleunigerwafer. United Microelectronics Corporation belegt den zweiten Rang, konzentriert sich jedoch auf spezielle HF- und eingebettete nichtflüchtige Speicherprozesse – eine Strategie, die den Knotenvergleichswettbewerb minimiert und die Grundlast für den taiwanesischen Halbleiter-Foundry-Markt stabilisiert. VIS und PSMC vervollständigen das inländische Aufgebot und konzentrieren sich auf Leistungsbauelemente bzw. Display-Treiber.

Die strategische Differenzierung hängt zunehmend von der Führerschaft bei der Gehäusung ab. TSMCs Chip-on-Wafer-on-Substrate-Durchsatz soll bis 2027 nach einer Erweiterung in Kaohsiung im Wert von 1,5 Billionen NTD verdoppelt werden. ASE Technologys Übernahme eines Kaohsiung-Werks für 6,5 Milliarden NTD beschleunigt die ausgelagerte Montagekapazität und stimmt die Substratversorgung mit den Front-End-Die-Volumina ab. Marktteilnehmer wetteifern auch darum, die Versorgung mit aufbereiteten Wafern und Chemikalien zu sichern, wie Phoenix Silicons Plan zeigt, die Kapitalausgaben für die Produktion aufbereiteter Wafer auf 7,9 Milliarden NTD zu verdoppeln.

Wettbewerb in weißen Flecken entsteht bei Automobil-Mikrocontrollern, biomedizinischen Sensorarrays und Galliumnitrid-Leistungsbauelementen, wo chinesische Wettbewerber mit Exportkontrollhindernissen konfrontiert sind. Taiwanesische Unternehmen kooperieren mit europäischen und US-amerikanischen Systemintegratoren, um die Qualifizierung zu beschleunigen – ein Korridor, der die langfristige Umsatzdiversifizierung steigern kann. Das Ergebnis ist ein zweigeteiltes Ökosystem: TSMC dominiert die fortschrittliche Logik, während mittelgroße taiwanesische Fabriken sich auf die Erschließung stabiler Vertikalmärkte spezialisieren und gemeinsam den taiwanesischen Halbleiter-Foundry-Markt verankern.

Führende Unternehmen der taiwanesischen Halbleiter-Foundry-Branche

-

United Microelectronics Corporation (UMC)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

Vanguard International Semiconductor Corporation (VIS)

-

Powerchip Semiconductor Manufacturing Corp. (PSMC)

-

WIN Semiconductors Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ASE Technology Holding erwarb ein Fertigungswerk in Kaohsiung von Win Semiconductors für 6,5 Milliarden NTD (216,48 Millionen USD), um die fortschrittliche IC-Montage zu erweitern.

- August 2025: King Yuan Electronics erhöhte die Kapitalausgaben für 2025 um 37 % auf 37 Milliarden NTD (1,24 Milliarden USD) und injizierte 100 Millionen SGD (77,8 Millionen USD) in seine Singapur-Tochter zur Kapazitätserweiterung.

- Juli 2025: TSMC begann mit dem Bau von vier Fabriken im Wissenschaftspark Zentraltaiwan mit der Bezeichnung Fab 25, die bis Ende 2028 eine 2-nm-Produktion mit einem monatlichen Ausstoß von 50.000 Wafern anstreben.

- Juli 2025: Hon Hai Precision und Teco Electric schlossen eine Partnerschaft zur Erschließung von KI-Rechenzentrum-Möglichkeiten, einschließlich eines 10-prozentigen Aktientauschs.

Berichtsumfang des taiwanesischen Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische Halbleiter-Foundry-Markt heute?

Die Größe des taiwanesischen Halbleiter-Foundry-Marktes beträgt im Jahr 2025 103,95 Milliarden USD und wird bis 2030 voraussichtlich 150,15 Milliarden USD erreichen.

Welche CAGR wird für den taiwanesischen Auftragsfertigungssektor für Wafer erwartet?

Der Gesamtwert wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,6 % wachsen.

Welcher Technologieknoten führt beim Umsatzbeitrag in taiwanesischen Fabriken?

Die Klasse 10/7/5 nm und darunter erzielte im Jahr 2024 34,2 % des Umsatzes und wächst am schnellsten mit einer CAGR von 10,2 %.

Warum sind 300-mm-Wafer strategisch wichtig?

Sie halten einen Produktionsanteil von 74,4 % und senken die Kosten pro Die, was sie für die Chip-Ökonomie bei KI und Hochleistungsrechnen zentral macht.

Wie stark ist Taiwans Foundry-Lieferkette geopolitischen Risiken ausgesetzt?

Geopolitische Zollvorschläge und Spannungen über die Meerenge stellen kurzfristige Gegenwind dar, die die prognostizierte CAGR um bis zu 1,8 % reduzieren könnten.

Welche Rolle spielt die fortschrittliche Gehäusung für Taiwans Wettbewerbsvorteil?

Technologien wie Chip-on-Wafer-on-Substrate sind kapazitätsbeschränkt, aber entscheidend für KI-Beschleuniger und stärken Taiwans Führerschaft.

Seite zuletzt aktualisiert am: