Marktgröße und Marktanteil des taiwanesischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

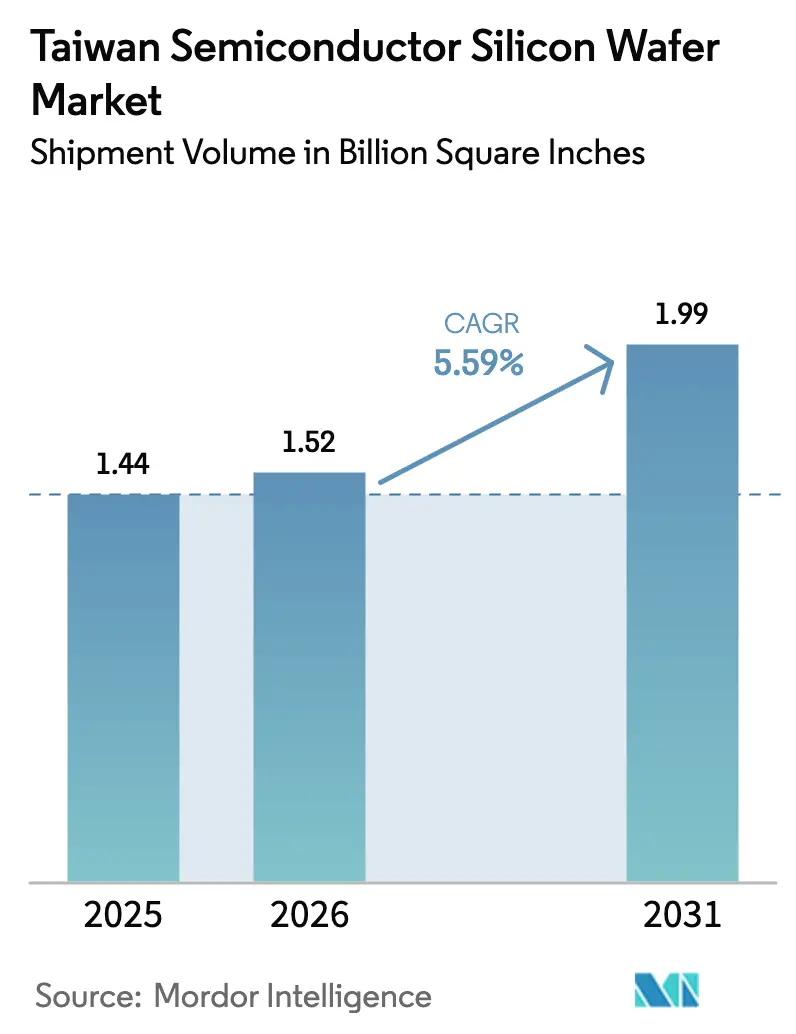

| Marktgröße im Basisjahr (2025) | 1.44 Billion Square Inches |

| Marktvolumen (2026) | 1.52 Billion Square Inches |

| Marktvolumen (2031) | 1.99 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

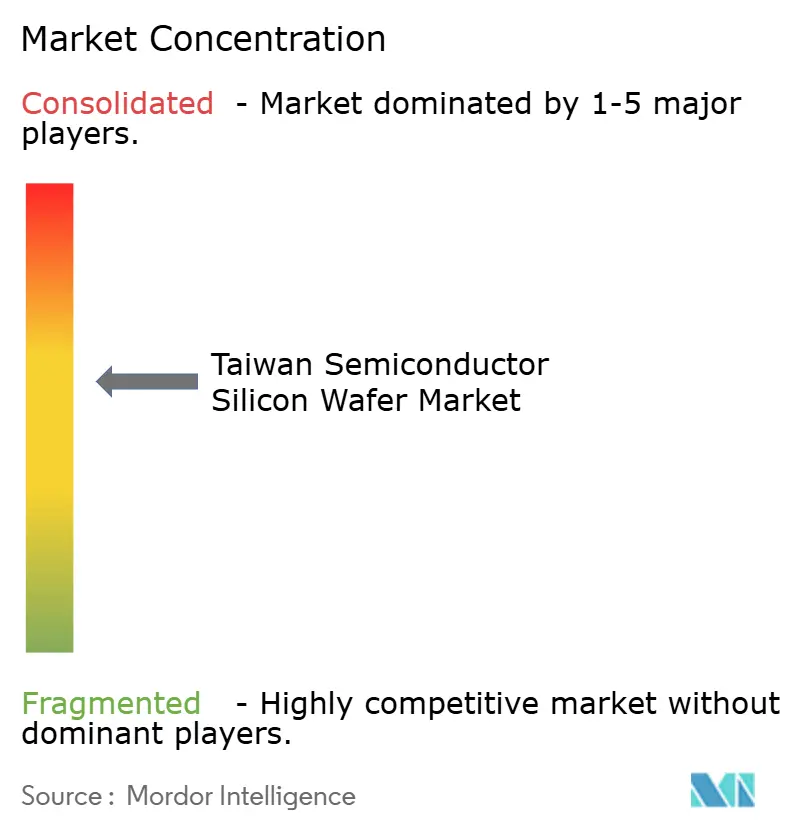

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Marktgröße des taiwanesischen Halbleiter-Siliziumwafer-Marktes wird voraussichtlich 1,44 Milliarden Quadratzoll im Jahr 2025 und 1,52 Milliarden Quadratzoll im Jahr 2026 betragen und bis 2031 1,99 Milliarden Quadratzoll erreichen, mit einer CAGR von 5,59 % von 2026 bis 2031. Rekordnachfrage nach 3-Nanometer-Logik, der Hochlauf der 2-Nanometer-Knoten im Jahr 2026 und die schrittweise Stilllegung von 200-mm-Linien bilden die Grundlage dieser Entwicklung. Taiwans Gießereien absorbierten 2025 mehr als sieben Zehntel des gesamten Wafervolumens auf 300-mm-Substraten, und mehrjährige Volumenverträge festigen diese Dominanz. Gemeinsame öffentlich-private Ausgaben von 250 Milliarden USD im Rahmen des US-taiwanesischen Silizium-Pakts 2026 signalisieren, dass die Geopolitik nun neben der Ökonomie des Mooreschen Gesetzes die Substratzuteilungen mitgestaltet. Unterdessen stabilisierten sich die Lieferungen von Unterhaltungselektronik, die Siliziumbedarfe für Elektrofahrzeuge beschleunigten sich, und lokalisierte Recyclinginfrastruktur dämpfte den Kauf von Primärwafern, was Taiwans zentrale Rolle in der globalen Versorgungskette stärkt.

Wichtigste Erkenntnisse des Berichts

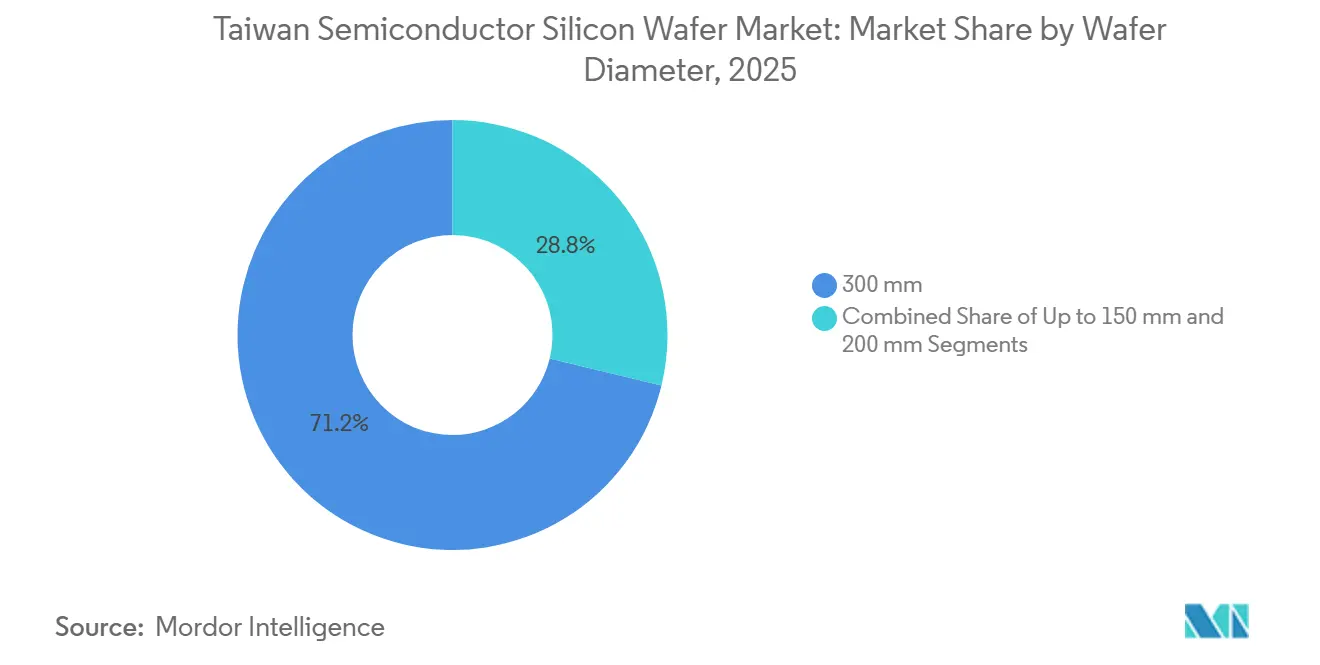

- Nach Waferdurchmesser führten 300-mm-Substrate mit einem Marktanteil von 71,22 % am taiwanesischen Halbleiter-Siliziumwafer-Markt im Jahr 2025, während ihr Volumen bis 2031 mit einer CAGR von 6,01 % wachsen soll.

- Nach Halbleiterbauelementtyp erfassten Logikbauelemente 34,76 % der Marktgröße des taiwanesischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,22 % wachsen.

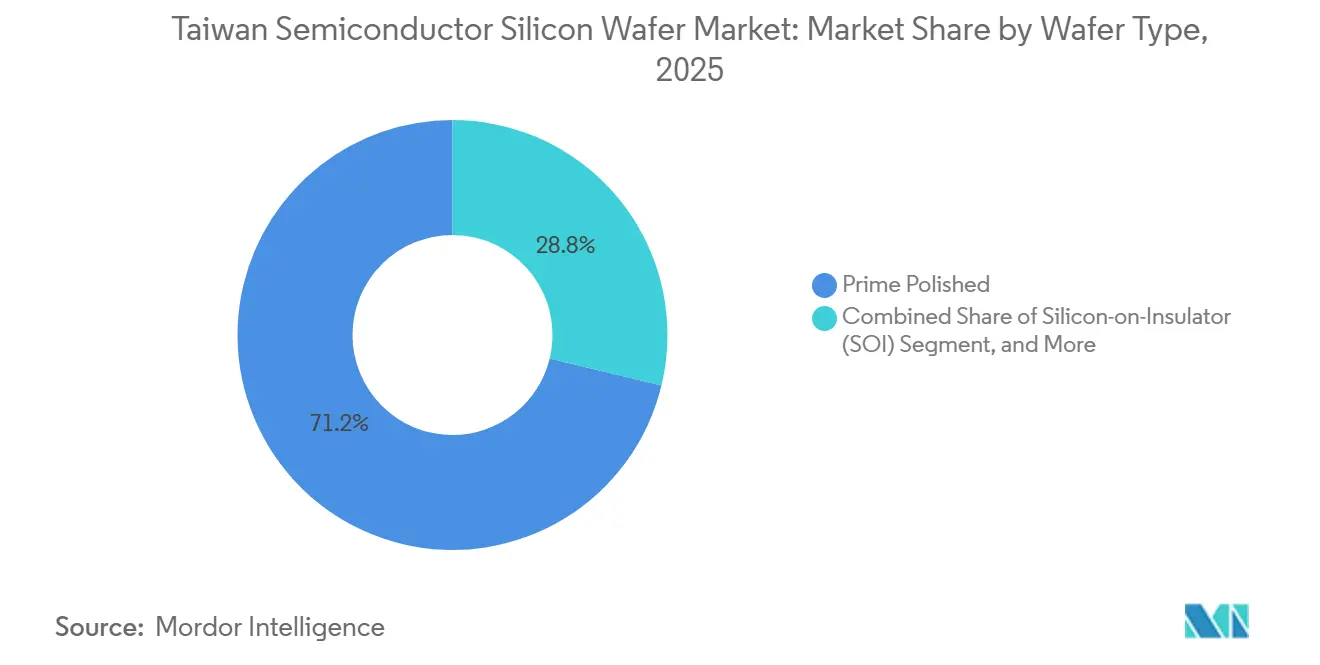

- Nach Wafertyp hielten Prime-Polished-Wafer 2025 einen Umsatzanteil von 71,22 %; Silizium-auf-Isolator-Substrate verzeichnen mit einer CAGR von 5,99 % im Zeitraum 2026–2031 das schnellste Wachstum.

- Nach Endverbraucher dominierte die Unterhaltungselektronik mit 41,11 % des Volumens im Jahr 2025, während Automobilanwendungen mit einer prognostizierten CAGR von 6,33 % bis 2031 das höchste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Prozessknoten-Kapazität von 3 nm und darunter | +1.8% | Taiwan (Hsinchu, Tainan), mit Ausstrahlungseffekten auf Fertigungsstandorte in Arizona und Kumamoto | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Leistungselektronik in der Lieferkette für Elektrofahrzeuge | +1.2% | Global, mit Konzentration in der taiwanesischen Lieferbasis für Tier-1-Automobilzulieferer | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen des taiwanesischen Chip-Gesetzes | +0.9% | National in Taiwan, mit frühen Gewinnen im Hsinchu Science Park und im Southern Taiwan Science Park | Kurzfristig (≤ 2 Jahre) |

| Einführung von 3DIC und fortschrittlicher Verpackung mit Anforderung an ultraflache Wafer | +0.7% | Taiwan (TSMC CoWoS-Linien), Japan (Amkor) und Arizona (Intel) | Mittelfristig (2–4 Jahre) |

| Aufkommen intelligenter Fertigung zur Reduzierung von Waferdefekten | +0.4% | Kernfertigungsstandorte in Taiwan, Ausweitung auf Greenfield-Standorte in Südostasien und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Versorgung mit recycelten Siliziumwafern | +0.3% | National in Taiwan, mit Pilotprogrammen in den Clustern Hsinchu und Tainan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Prozessknoten-Kapazität von 3 nm und darunter

Taiwan Semiconductor Manufacturing Company betrieb seine 3-nm-Linien im gesamten Jahr 2025 mit voller Auslastung und begann Anfang 2026 mit der Massenproduktion von 2-nm-Knoten, nachdem 52 Milliarden bis 56 Milliarden USD für EUV-Werkzeuge und Reinraumbauten bereitgestellt worden waren. Jeder 3-nm-Wafer erfordert epitaxiale Schichten dünner als 2 µm, und Defektbudgets fallen unter 0,01 Partikel cm-², sodass Lieferanten Atomlagenabscheidungs- und fortschrittliche CMP-Systeme installierten, die mehr als 100 Millionen USD pro Werkzeug kosten.[1]Applied Materials Engineers, "SEMVision G10 Defektinspektionsplattform Spezifikationen," Applied Materials, appliedmaterials.com Gate-all-around-Strukturen bei 2 nm verdoppeln die epitaxialen Zyklen gegenüber 5-nm-FinFETs. Da Taiwan 2025 mehr als die Hälfte der globalen Kapazität für fortschrittliche Knoten hält, stützen mehrjährige Waferverträge von mehr als 1 Million Einheiten pro Kunde eine stabile Preisgestaltung.

Steigende Nachfrage nach Leistungselektronik in der Lieferkette für Elektrofahrzeuge

Elektrofahrzeugplattformen wechselten in den Jahren 2024–2025 von 650-V- auf 800-V-Architekturen, was den Verbrauch von Siliziumkarbid-Substraten pro Fahrzeug um 60 % erhöhte. Automobilzulieferer der Tier-1-Ebene beziehen ihre diskreten Leistungswafer von denselben taiwanesischen Gießereien, die Mikrocontroller herstellen, was konsolidierte Audits ermöglicht. Wafer Works erzielte 2024 etwa die Hälfte seines Umsatzes mit Epitaxialprodukten und begann Ende 2025 mit der Qualifizierung von GaN-auf-Si-Wafern für 48-V-Hybridfahrzeuge.[2]Wafer Works Corporation, "Geschäftsbericht 2024," waferworks.com.tw United Microelectronics Corporation erhöhte die 8-Zoll-Leistungskapazität im Jahr 2025 um 15 %, und Vanguard beabsichtigt, eine veraltete 6-Zoll-Linie im Jahr 2026 auf 8-Zoll-SiC umzustellen.[3]United Microelectronics Corporation, "Hsinchu Silizium-Rückgewinnungszentrum," umc.com

Staatliche Anreize im Rahmen des taiwanesischen Chip-Gesetzes

Der im Januar 2026 unterzeichnete US-taiwanesische Silizium-Pakt sieht 250 Milliarden USD für gemeinsame Halbleiterprojekte vor, wobei etwa 40 % auf Wafersubstrate und Verpackung entfallen. Taiwans Wirtschaftsministerium erlaubt nun 25 % Steuergutschriften für Investitionsausgaben in 300-mm-Fertigungsanlagen und beschleunigt die Genehmigung von Umweltgenehmigungen. GlobalWafers nutzte diese Vorteile, um seine Texas-Phase-2-Erweiterung voranzutreiben und den Grundstein für ein 2 Milliarden EUR (2,16 Milliarden USD) teures Werk in Italien zu legen. Der regulatorische Einfluss erstreckt sich auch auf Exportlizenzen. Taiwan fügte Huawei Technologies und Semiconductor Manufacturing International Corporation im Juni 2025 seiner Liste eingeschränkter Unternehmen hinzu, was mit den Kontrollen der Vereinigten Staaten übereinstimmt und sicherstellt, dass fortschrittliche Wafersubstrate nicht an chinesische Fertigungsanlagen fließen, die Sub-7-Nanometer-Knoten anstreben.

Einführung von 3DIC und fortschrittlicher Verpackung mit Anforderung an ultraflache Wafer

Taiwan Semiconductor Manufacturing Company strebt bis Ende 2026 130.000 CoWoS-Wafer pro Monat an, ein Sprung von 160 % gegenüber 2024. Interposer-Wafer werden auf 50 µm geschliffen, was das Rissrisiko erhöht, sofern kein Laserschleifen und Plasmaschneiden eingesetzt werden. Silizium-auf-Isolator-Substrate vereinfachen das Ausdünnen, da die vergrabene Oxidschicht als Ätzstoppschicht wirkt und Enddicken unter 30 µm für HF- und Niedrigleistungsbauelemente ermöglicht. GlobalWafers' Missouri-SOI-Linie, die 2025 eröffnet wurde, wird bis 2027 im Rahmen von zwei US-amerikanischen fabless-Lieferverträgen jährlich 200.000 Wafer liefern. Nur vier Unternehmen erfüllen konsistent die 100-nm-TTV-Spezifikation, die für das hybride Bonden bei 3DIC erforderlich ist, was die Lieferantenkonzentration verstärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polysiliziumpreise | -0.6% | Global, mit akuter Exposition in der taiwanesischen und japanischen Waferlieferbasis | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität und lange Amortisationszeiträume | -0.8% | Global, besonders ausgeprägt für Neueinsteiger in Europa und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsrisiken in den Clustern Hsinchu und Tainan | -0.5% | National in Taiwan, konzentriert im Hsinchu Science Park und im Southern Taiwan Science Park | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen mit Auswirkungen auf Geräteimporte | -0.4% | National in Taiwan, mit Sekundäreffekten auf japanische und südkoreanische Waferlieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polysiliziumpreise

Die Spotpreise für Polysilizium in Halbleiterqualität lagen 2025 zwischen 18 USD/kg und 26 USD/kg, da ein Überangebot aus der Photovoltaik auf Raffineriekürzungen traf. Sumco nannte die Schwankungen als Begründung für die Ankündigung der Schließung seiner 200-mm-Linie in Miyazaki bis 2026, um das Volumen unter vorhersehbareren Rohstoffverträgen mit Tokuyama und Wacker zu konsolidieren. Ein einzelner Wacker-Ausfall in Deutschland im Jahr 2024 entfernte 8 % des globalen Angebots und ließ die Preise innerhalb von sechs Wochen um 22 % steigen. GlobalWafers mindert die Exposition durch Minderheitsbeteiligungen an Polysiliziumunternehmen und eigenes Kristallziehen, doch kleinere taiwanesische Akteure sehen sich bei Preisanstiegen mit Margenverengungen konfrontiert.

Hohe Kapitalintensität und lange Amortisationszeiträume

Siltronics 5 Milliarden EUR (5,4 Milliarden USD) teures Singapur-Werk, das für 2028 den ersten Siliziumausstoß und 2038 den Breakeven vorsieht, veranschaulicht das Eintrittsgeld von 5 Milliarden USD für eine Greenfield-300-mm-Anlage. Die durchschnittlichen Waferpreise lagen 2025 bei etwa 95 USD, während die Betriebskosten hartnäckig hoch blieben und den ROIC im Zeitraum 2020–2025 unter 8 % hielten. Wafer Works profitiert von einer vollständig abgeschriebenen 12-Zoll-Linie, die 2018 in Betrieb genommen wurde, und kann aggressiv kalkulieren, ohne die Renditen zu schmälern. Neue Marktteilnehmer ohne solche Kostenstrukturen müssen milliardenschwere Subventionen sichern oder aussteigen, was den konsolidierten Charakter des taiwanesischen Halbleiter-Siliziumwafer-Marktes verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Plattformen bauen Führung aus

Das 300-Millimeter-Segment beherrschte 2025 71,22 % des taiwanesischen Wafervolumens und wächst bis 2031 jährlich um 6,01 %, womit es den Marktdurchschnitt übertrifft, da Gießereien 200-Millimeter-Linien stilllegen und reife Prozesse auf größere Substrate migrieren, die die Kosten pro Chip um 30 % bis 40 % senken. Taiwan Semiconductor Manufacturing Company stellte seine letzte 200-Millimeter-Logikkapazität im vierten Quartal 2025 auf 300 Millimeter um, und United Microelectronics Corporation kündigte Pläne an, die 8-Zoll-Produktion von Standard-Analogchips bis 2028 einzustellen und das Kapital auf 12-Zoll-Spezialverfahren umzuleiten.

Während die 200-mm-Kapazität für Leistungshalbleiter relevant bleibt, sinkt ihr relativer Anteil, da China und Südostasien schneller neue Linien hinzufügen als Taiwan. Substrate bis zu 150 mm bedienen HF-GaAs und Nischen-Optoelektronik, aber die Lieferungen werden bis 2025 voraussichtlich säkular zurückgehen. Der Durchmesserübergang verändert auch die Lieferantenökonomie. GlobalWafers erzielte 2024 etwa 85 % seines Umsatzes mit 300-Millimeter-Substraten, was dem Unternehmen ermöglichte, Bruttomargen von über 25 % aufrechtzuerhalten, selbst als die 200-Millimeter-Preise unter dem Wettbewerb chinesischer Lieferanten erodierten.

Nach Halbleiterbauelementtyp: Logik übertrifft Speicher und Analog diversifiziert sich

Logikbauelemente führten mit 34,76 % des Volumens im Jahr 2025, gestützt durch intensiven Bedarf an KI-Beschleunigern und kontinuierliche Smartphone-Erneuerungszyklen. Der 3-Nanometer-Knoten von Taiwan Semiconductor Manufacturing Company lieferte 2025 mehr als 1 Million Wafer, wobei etwa 70 % für Smartphone-Anwendungsprozessoren und 30 % für KI-Beschleuniger bestimmt waren, und der 2-Nanometer-Hochlauf des Unternehmens soll bis 2027 weitere 500.000 Wafer jährlichen Logikbedarfs hinzufügen.

Speicherwafer, einschließlich DRAM und NAND-Flash, stabilisierten sich 2025 im taiwanesischen Volumen nach mehreren Jahren zyklischer Volatilität; das Segment profitiert von der Einführung von Hochbandbreitenspeicher in KI-Servern, wo jedes Beschleunigerpaket 8 bis 12 HBM3-Stapel integriert, die 40 % mehr Waferfläche verbrauchen als herkömmliche DRAM-Module. Der analoge und diskrete Leistungsinhalt in Fahrzeugen und IoT-Modulen hält die Analognachfrage in stetigem Wachstum, während Optoelektronik- und MEMS-Linien aufkommende Lidar- und Sensoranwendungen erschließen. Lieferanten mit einem ausgewogenen Logik-Speicher-Analog-Mix, wie Wafer Works, überstehen zyklische Schwankungen besser als speicherlastige Wettbewerber.

Nach Wafertyp: Prime Polished weiterhin dominant, während SOI skaliert

Prime-Polished-Wafer behielten 2025 einen Anteil von 71,22 %, da Mainstream-Logik- und Speichergießereien Kosten pro Wafer und Ebenheit im Nanometerbereich priorisieren. Silizium-auf-Isolator-Substrate wachsen bis 2031 jährlich um 5,99 %, angetrieben durch Hochfrequenz-Frontend-Module in 5G-Smartphones, die die überlegene Isolation von SOI benötigen, um Signalübersprechen zu minimieren, sowie durch ultraenergiearme Mikrocontroller in tragbaren Geräten, die die reduzierte Sperrschichtkapazität von SOI nutzen, um die Batterielaufzeit zu verlängern. GlobalWafers' Anlage in Missouri, die 2025 in Betrieb genommen wurde, zielt bis 2027 auf 200.000 SOI-Wafer pro Jahr ab und hat Abnahmevereinbarungen mit zwei US-amerikanischen fabless-Unternehmen gesichert, die Edge-KI-Prozessoren entwickeln, die SOI-Substrate integrieren, um eine Standby-Leistung von unter 1 Milliwatt zu erreichen.

Epitaxialwafer werden durch Automobil-Leistungsbauelemente verankert, die auf 800-V-Designs migrieren. Taiwans integrierte Bauelementehersteller spezifizieren den Wafertyp zunehmend in der Entwurfsphase – SOI für Niedrigleistungsanwendungen, Epitaxial für Hochspannungsbauelemente und Prime Polished für kostenempfindliche Logik – und optimieren so Leistung und Kosten in ihren Produktportfolios.

Nach Endverbraucher: Unterhaltungselektronik führt, Automobil beschleunigt

Die Unterhaltungselektronik machte 2025 41,11 % der Wafernachfrage aus und spiegelt 2 Milliarden Gerätelieferungen in diesem Jahr wider. Automobilanwendungen sind das am schnellsten wachsende Endverbrauchersegment mit einem jährlichen Wachstum von 6,33 % bis 2031, angetrieben durch eine Elektrofahrzeugproduktion von 14 Millionen Einheiten im Jahr 2025 und durch fortschrittliche Fahrerassistenzsysteme, die 60 % der in entwickelten Märkten verkauften Neufahrzeuge durchdringen. Jedes Elektrofahrzeug integriert etwa 3.000 Halbleiterbauelemente – Leistungsmodule für Traktionswechselrichter, Mikrocontroller für das Batteriemanagement, Sensoren für die Temperaturüberwachung – und verbraucht dabei etwa 150 Quadratzentimeter Waferfläche, doppelt so viel Siliziuminhalt wie ein Fahrzeug mit Verbrennungsmotor.

Mobiltelefone werden durch 5G-Modem-Anbindungsraten und KI-Funktionen auf dem Gerät unterstützt, während Server und PCs durch hyperscale-Einsätze von KI-Trainingsclustern angetrieben werden. Die Industrie- und Telekommunikationsinfrastruktursegmente fügen jedes Jahr stetige, zweistellige Millionen-Quadratzoll-Volumen hinzu und diversifizieren das Endmarktportfolio der taiwanesischen Waferhersteller. Andere Endverbraucheranwendungen wie Medizingeräte, Luft- und Raumfahrt sowie Verteidigung werden durch medizinische Bildgebung und implantierbare Geräte angetrieben, da regulatorische Genehmigungen für KI-gestützte Diagnostik zunehmen.

Geografische Analyse

Taiwan machte 2025 etwa 92 % der globalen Kapazität für fortschrittliche Knoten aus und verschaffte der Insel eine überproportionale 3-nm- und 2-nm-Waferversorgungsposition innerhalb des Marktanteils des taiwanesischen Halbleiter-Siliziumwafer-Marktes. Die anhaltende Clusterbildung von Gießereien in Hsinchu und Tainan hält die Logistikentfernungen unter 50 km, was die Durchlaufzeiten von Waferchargen verkürzt und eine gemeinsame Entwicklung zwischen Substratzulieferern, Geräteherstellern und Gießereien ermöglicht. Waferimporte bleiben minimal, da lokale Lieferanten mehr als vier Fünftel des Bedarfs an 300-mm-Prime-Polished-Material decken, eine Selbstversorgung, die Lieferpläne schützt, wenn sich Frachtrouten verengen.

Die Vereinigten Staaten tragen den zweitgrößten Abruf von Taiwans Produktion bei, dank Designhäusern, die in Kalifornien Tape-outs durchführen, aber die gesamte Spitzenfertigung nach Hsinchu und Tainan auslagern. Der im Jahr 2026 unterzeichnete US-taiwanesische Silizium-Pakt stärkt diese Verbindung, indem er 40 % seines 250-Milliarden-USD-Budgets für gemeinsame Substrat- und Verpackungsprojekte bereitstellt und damit künftige Waferlasten effektiv an taiwanesische Standorte bindet. Fertigungsanlagen in Arizona und Texas, die von TSMC und GlobalWafers gebaut werden, werden als Redundanzknoten und nicht als vollständiger Ersatz dienen, sodass der Großteil des Volumens bis 2031 auf der Insel verbleibt. Europa bezieht Spezialwafer aus Taiwan für Automobil- und Industrieprogramme; GlobalWafers' Italien-Projekt beginnt erst 2028 mit der Lieferung, sodass der Zwischenbedarf weiterhin über den Suezkanal fließt.

Innerhalb Asiens sind Japan und Südkorea auf taiwanesische Epitaxial- und SOI-Versorgung für Leistungsbauelemente und 5G-HF-Frontend-Module angewiesen, da sich inländische Waferhersteller auf Substrate in Speicherqualität konzentrieren. Der Anteil des chinesischen Festlands am Marktvolumen des taiwanesischen Halbleiter-Siliziumwafer-Marktes schrumpfte nach der Angleichung der Exportkontrollen im Juni 2025, was hochmobile Wafer in Richtung südostasiatischer Backend-Montagezentren umleitete. Bis 2031 könnte die politisch getriebene Diversifizierung den nordamerikanischen Empfang taiwanesischer Wafer um einige Prozentpunkte erhöhen, doch die Insel wird voraussichtlich eine klare Mehrheit der weltweiten Substratlieferungen für fortschrittliche Knoten behalten.

Wettbewerbslandschaft

Shin-Etsu Chemical, Sumco Corporation und GlobalWafers kontrollierten 2025 einen bedeutenden Anteil der 300-mm-Kapazität und der 200-mm-Produktion und bewahrten Skalenvorteile beim Kristallziehen und Polieren. Shin-Etsu reichte in den Jahren 2024–2025 47 SOI-Bondingpatente ein und verteidigte damit seine dominante globale SOI-Position von 80 %. Sumco reagierte, indem es auf Euro lautende Investitionsausgaben auf 300-mm-Epitaxiallinien umverteilte und sein 200-mm-Werk in Miyazaki bis 2026 schloss, ein Schritt, der die Fixkosten senkt, aber den Rückzug aus kleineren Durchmessern signalisiert.

GlobalWafers differenziert sich durch geografische Streuung: Der Hauptsitz in Taiwan, das Prime-Polished-Zentrum in Texas und die SOI-Linie in Missouri bieten Kunden eine Risikominderung in mehreren Regionen. Das Unternehmen hält auch Minderheitsbeteiligungen an Polysiliziumunternehmen, die die Rohstoffvolatilität begrenzen, und unterstützt einen Recyclingkreislauf, der bis 2030 auf 300.000 zurückgewonnene Wafer pro Monat abzielt. Wafer Works und Formosa Sumco Technology Corporation besetzen eine spezialisierte mittlere Ebene. Wafer Works nutzt eine vollständig abgeschriebene Erlin-Anlage, um aggressiv für Automobil-Epitaxialaufträge zu kalkulieren und mehrjährige Verträge mit Infineon und Onsemi zu gewinnen, während Formosa Sumco Technology Corporation hochohmiges Material für Millimeterwellenmodule mitentwickelt und die IATF-16949-Zertifizierung für alle 300-mm-Linien hält.

Preisdruck kommt von chinesischen Wettbewerbern wie Shanghai Simgui und Tianjin Zhonghuan Semiconductor Co., Ltd., die 200-mm-Substrate um 15 %–20 % unterbieten. Taiwans Exportregeln vom Juni 2025 bremsen deren Dynamik, indem sie den Verkauf von Material in Sub-7-nm-Qualität an sanktionierte Festlandgießereien blockieren. Die Lokalisierung von Ausrüstung ist ein weiteres Wettbewerbsfeld. Eine bilaterale Arbeitsgruppe identifizierte zwölf kritische Subsysteme – Ionenimplantatoren, Atomlagenätzmodule und Messtechnikköpfe –, bei denen US-amerikanische oder taiwanesische Anbieter bis 2029 niederländische und japanische Marktführer verdrängen könnten, was Lieferkettenresilienz verspricht, aber kurzfristige Werkzeugqualifizierungskosten erhöht.

Marktführer im taiwanesischen Halbleiter-Siliziumwafer-Markt

Siltronic AG

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

SUMCO Corporation

Wafer Works Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Vereinigten Staaten und Taiwan unterzeichneten den Silizium-Pakt und verpflichteten sich zu gemeinsamen Halbleiterinvestitionen von 250 Milliarden USD über das folgende Jahrzehnt, wobei etwa 40 % für Wafersubstratkapazität, fortschrittliche Verpackungsinfrastruktur und Ausrüstungslokalisierung vorgesehen sind.

- Dezember 2025: Das US-Handelsministerium widerrief die Genehmigung für validierte Endnutzer für die fortschrittlichen Verpackungsexporte von Taiwan Semiconductor Manufacturing Company an bestimmte chinesische Kunden und verschärfte damit die Kontrollen über Chip-on-Wafer-on-Substrate-Technologie, die Hochbandbreitenspeicher mit Künstliche-Intelligenz-Beschleunigern integriert.

- Juni 2025: Taiwans Wirtschaftsministerium fügte Huawei Technologies und Semiconductor Manufacturing International Corporation seiner Liste eingeschränkter Unternehmen hinzu, was mit den US-Exportkontrollen übereinstimmt und sicherstellt, dass fortschrittliche Wafersubstrate nicht an chinesische Gießereien fließen, die Sub-7-nm-Knoten anstreben.

- Mai 2025: GlobalWafers nahm seine Silizium-auf-Isolator-Anlage in Missouri in Betrieb und strebt bis 2027 200.000 Wafer pro Jahr an 300-mm-SOI-Substraten an.

Berichtsumfang des taiwanesischen Halbleiter-Siliziumwafer-Marktes

Der taiwanesische Halbleiter-Siliziumwafer-Markt bezieht sich auf die Branche, die sich auf die Produktion, den Vertrieb und die Nutzung von Siliziumwafern konzentriert, die in Halbleiterbauelementen verwendet werden.

Der Bericht über den taiwanesischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm und 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret und andere Typen), Wafertyp (Prime Polished, Epitaxial, SOI und Spezialsilizium) sowie Endverbraucher (Unterhaltungselektronik, Mobilgeräte, PCs und Server, Industrie, Telekommunikation, Automobil und andere Anwendungen). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistung, sensorqualität) |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Andere Endverbraucheranwendungen |

| Nach Waferdurchmesser | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Andere Halbleiterbauelementtypen | |

| Nach Wafertyp | Prime Polished |

| Epitaxial | |

| Silizium-auf-Isolator (SOI) | |

| Spezialsilizium (hochohmig, Leistung, sensorqualität) | |

| Nach Endverbraucher | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Taiwans 300-mm-Wafersegment heute?

Es machte 71,22 % des Volumens von 2025 aus und wächst bis 2031 mit einer CAGR von 6,01 %.

Welche Gerätekategorie verbraucht in Taiwan die meiste Siliziumfläche?

Logikbauelemente führten 2025 mit 34,76 % der Wafernachfrage, angetrieben durch KI-Beschleuniger und Smartphone-Prozessoren.

Warum gewinnen Silizium-auf-Isolator-Wafer Marktanteile?

SOI bietet überlegene Isolation und ermöglicht 5G-HF-Schalter und ultraenergiearme Edge-KI-Chips, sodass sein Volumen mit einer CAGR von 5,99 % wächst.

Welche Auswirkungen hat der US-taiwanesische Silizium-Pakt auf die Waferversorgung?

Der Pakt leitet 40 % eines Budgets von 250 Milliarden USD in gemeinsame Substrat- und Verpackungsprojekte, was die künftige Wafernachfrage effektiv an taiwanesische Lieferanten bindet.

Seite zuletzt aktualisiert am: