Japan Halbleiter-Siliziumwafer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

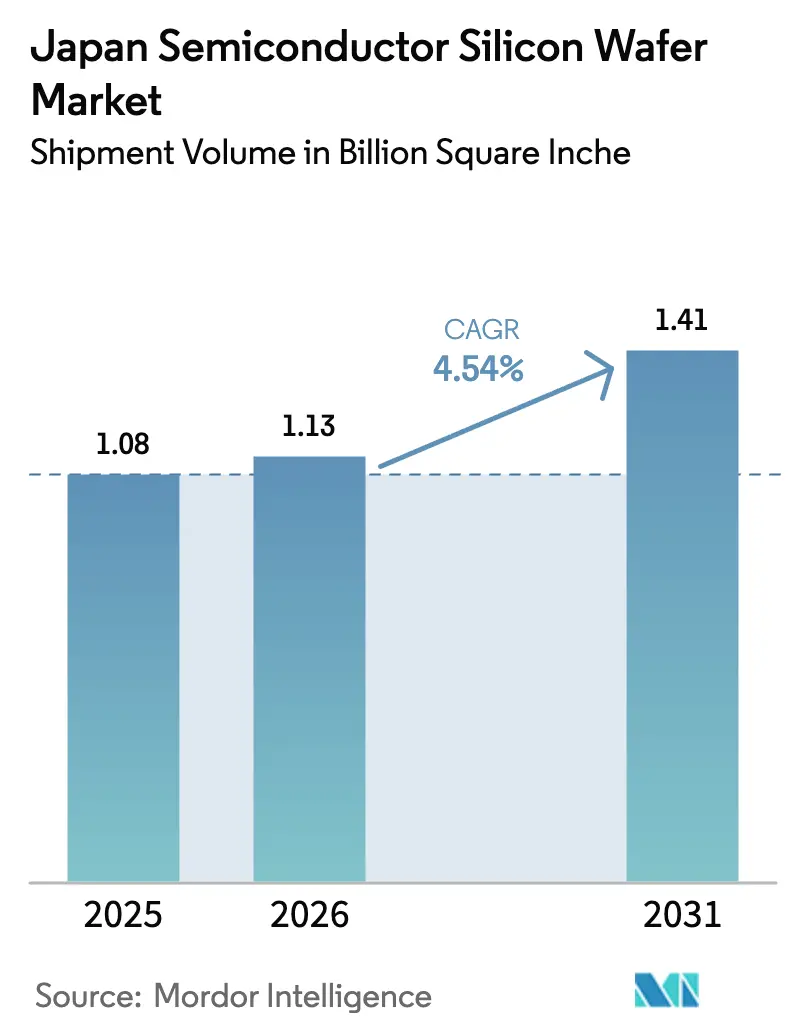

| Marktgröße im Basisjahr (2025) | 1.08 Billion Square Inche |

| Marktvolumen (2026) | 1.13 Billion Square Inche |

| Marktvolumen (2031) | 1.41 Billion Square Inche |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

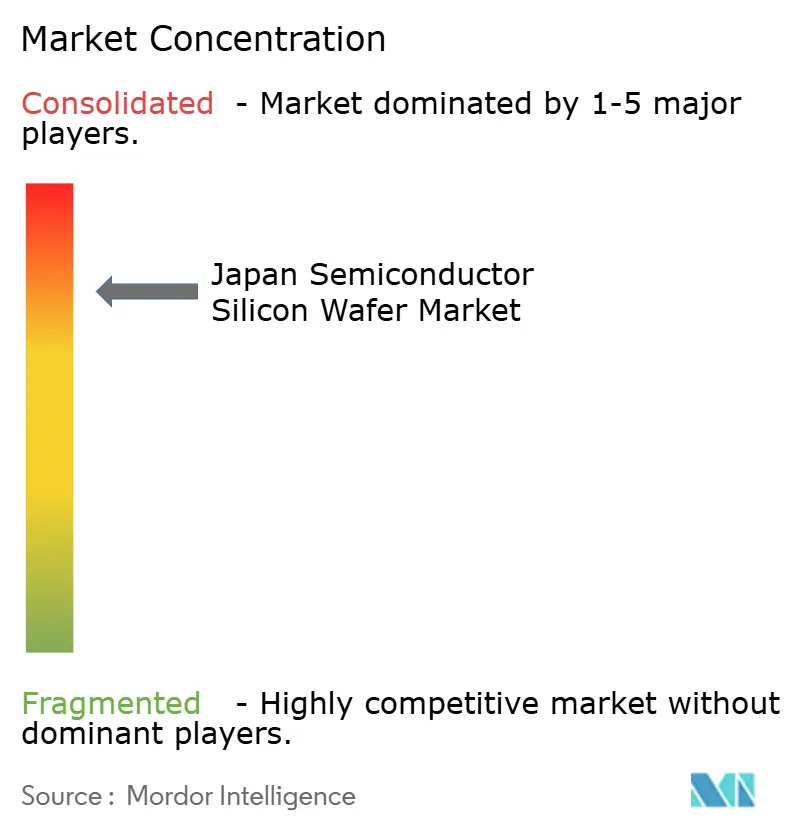

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Halbleiter-Siliziumwafer-Markt Analyse von Mordor Intelligence

Die Größe des Japan Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wird voraussichtlich von 1,08 Milliarden Quadratzoll im Jahr 2025 auf 1,13 Milliarden Quadratzoll im Jahr 2026 steigen und bis 2031 1,41 Milliarden Quadratzoll erreichen, mit einer CAGR von 4,54 % über 2026–2031.

Die politischen Entscheidungsträger haben vorgelagerte Materialien in den Mittelpunkt der nationalen Rückverlagerungsinitiative gestellt und mehrjährige Subventionen an die lokale Waferproduktion, fortschrittliche Verpackung und die Bereitschaft für 2-Nanometer-Logik geknüpft. Die Nachfrage konzentriert sich auf 300-Millimeter-Substrate, da neue Logik- und Hochbandbreiten-Speicherlinien hochgefahren werden, während Spezialsilizium im Automobil- und Hochfrequenzbereich an Bedeutung gewinnt. Große Marktakteure behalten Skalenvorteile, doch steigende Stromtarife und strenge Abwasservorschriften komprimieren die Margen und eröffnen Nischen für agile Spezialwafer-Anbieter. Fachkräftemangel und die Zyklizität des Smartphone-Marktes bleiben die wichtigsten kurzfristigen Bremsfaktoren, doch langfristige Automobilverträge und inländische Megafab-Erweiterungen stützen den mittelfristigen Wachstumsausblick für den Japan Halbleiter-Siliziumwafer-Markt.

Wichtigste Erkenntnisse des Berichts

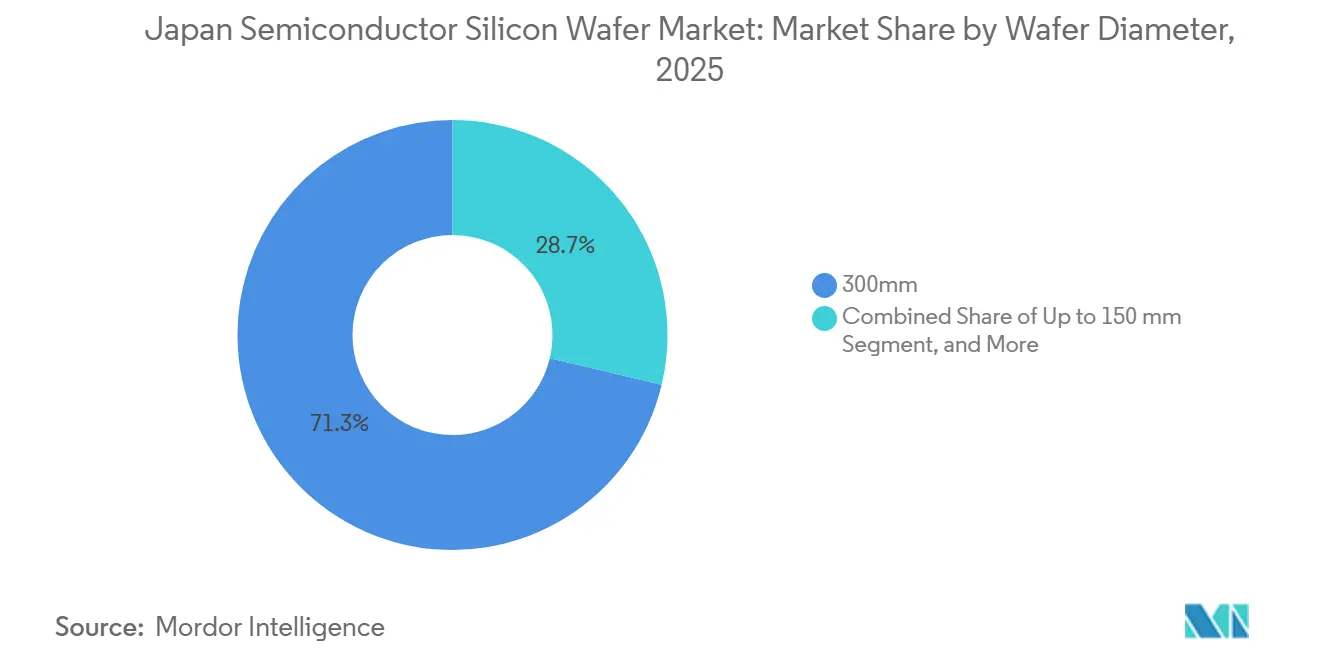

- Nach Waferdurchmesser hielt die 300-Millimeter-Kategorie im Jahr 2025 einen Marktanteil von 71,28 % am Japan Halbleiter-Siliziumwafer-Markt und soll bis 2031 mit einer CAGR von 4,95 % wachsen.

- Nach Halbleiterbauelementtyp entfielen auf Logikbauelemente im Jahr 2025 36,29 % des Marktanteils am Japan Halbleiter-Siliziumwafer-Markt, wobei dasselbe Segment mit einer CAGR von 5,05 % über 2026–2031 auch das stärkste Wachstum verzeichnet.

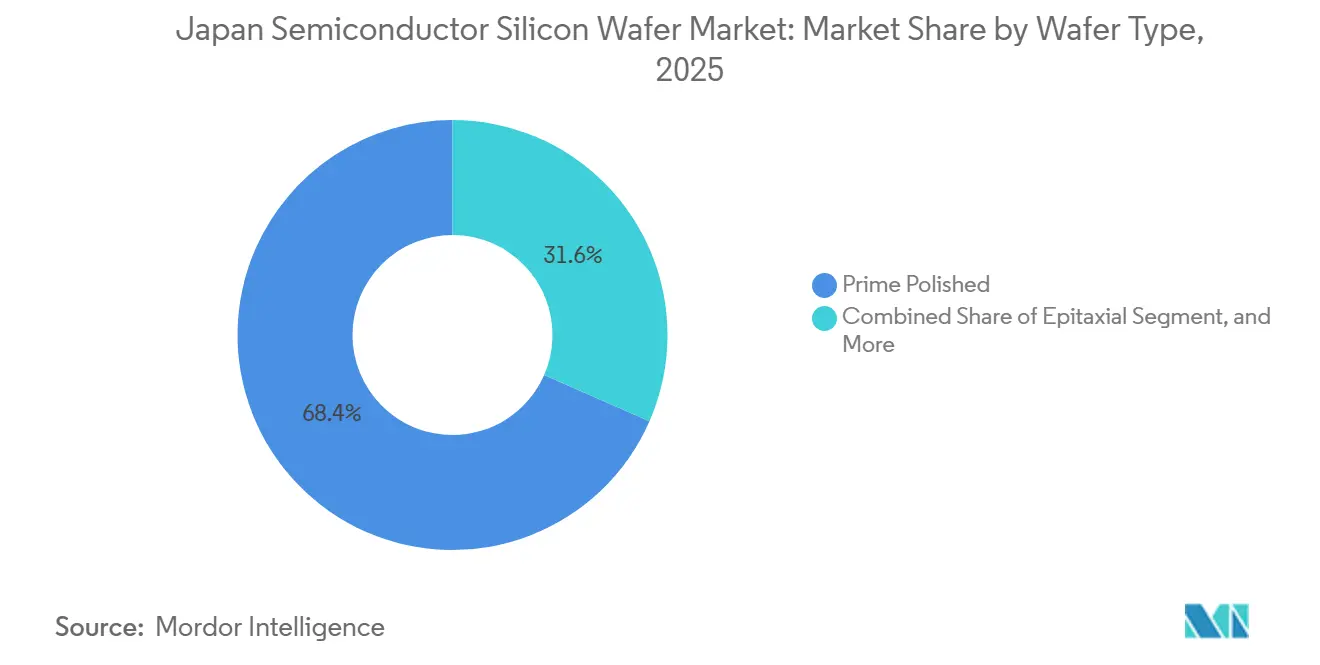

- Nach Wafertyp entfielen auf Prime-polierte Substrate im Jahr 2025 68,44 % des Marktvolumens am Japan Halbleiter-Siliziumwafer-Markt, während Silizium-auf-Isolator-Wafer mit der schnellsten CAGR von 4,73 % bis 2031 wachsen.

- Nach Endverbraucher repräsentierte die Unterhaltungselektronik im Jahr 2025 39,64 % des Marktanteils am Japan Halbleiter-Siliziumwafer-Markt, doch Automobilanwendungen wachsen mit einer CAGR von 5,09 % und übertreffen im Prognosezeitraum alle anderen Kategorien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Halbleiter-Siliziumwafer-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach 300-mm-Wafern in Logik- und Speicherbauelementen | +1.2% | National, Kumamoto- und Hokkaido-Cluster | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für den Ausbau inländischer Waferkapazitäten | +1.0% | National, Kyushu und Tohoku | Kurzfristig (≤2 Jahre) |

| Kumamoto-Megafab-Aufbau durch das TSMC-Sony-Gemeinschaftsunternehmen | +0.9% | National, Kyushu-Lieferkette | Mittelfristig (2–4 Jahre) |

| Beschleunigte Elektrifizierung der japanischen Automobilindustrie | +0.7% | National, Toyota City und Yokohama-Korridore | Langfristig (≥4 Jahre) |

| Initiativen zur Rückverlagerung der Lieferkette unter integrierten Bauelementeherstellern | +0.5% | National, Renesas- und Rohm-Standorte | Mittelfristig (2–4 Jahre) |

| Durchbruch beim hybriden Floatzone-Czochralski-Kristallziehverfahren | +0.3% | National, Shin-Etsu- und SUMCO-Forschungs- und Entwicklungsstandorte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 300-mm-Wafern in Logik- und Speicherbauelementen

Die Lieferungen von 300-Millimeter-Substraten stiegen im Jahr 2025 um 5,8 % gegenüber dem Vorjahr, da Beschleuniger für künstliche Intelligenz und Logik unterhalb von 16 Nanometern das Volumen hochfuhren.[1]SEMI, "300 mm Silicon Wafer Shipment Report 2025," semi.org Allein die erste Kumamoto-Linie verarbeitet monatlich rund 55.000 Wafer, und ihre Phase-zwei-Erweiterung fügt bis Ende 2027 weitere 50.000 hinzu, was die inländische Nachfrage um mehr als 1,2 Millionen Wafer jährlich steigert. Parallele Knotenmigration bei DRAM und NAND beseitigt den Kostenvorteil von 200-Millimeter-Werkzeugen und verstärkt den Schwenk zu größeren Durchmessern. Die Vorlaufzeiten für Kristallzuchtanlagen liegen bei 18 Monaten, was Angebotsreaktionen verzögert und enge Marktbedingungen aufrechterhält. Dieser Treiber verankert daher das mittelfristige Wachstum für den Japan Halbleiter-Siliziumwafer-Markt.

Staatliche Subventionen für den Ausbau inländischer Waferkapazitäten

Das Ministerium für Wirtschaft, Handel und Industrie veranschlagte für das Haushaltsjahr 2026 JPY 1,23 Billionen (USD 8,7 Milliarden) für die Halbleiterinfrastruktur, davon JPY 400 Milliarden (USD 2,8 Milliarden) zweckgebunden für Waferlinien, Epitaxialwerkzeuge und Materialforschung und -entwicklung.[2]Ministerium für Wirtschaft, Handel und Industrie, "Haushalt für Halbleiterinfrastruktur HJ2026," meti.go.jp Finanzierungsvereinbarungen verpflichten Lieferanten, inländische Beschäftigungs- und Technologietransferziele zu erreichen, was die kurzfristige Installation zusätzlicher 300-Millimeter-Ziehöfen und Epitaxialreaktoren sicherstellt. Shin-Etsu und SUMCO sicherten sich gemeinsam JPY 95 Milliarden (USD 670 Millionen), um die Kapazität bis 2027 um 15 % zu steigern, während mittelgroße Unternehmen kleinere Zuschüsse für Spezialsilizium erhielten. Die frontlastige Auszahlung verschafft dem Japan Halbleiter-Siliziumwafer-Markt einen unmittelbaren Volumenschub und gleicht die Kapitalintensität der Umweltkonformität aus.

Kumamoto-Megafab-Aufbau durch das TSMC-Sony-Gemeinschaftsunternehmen

Die Massenproduktion begann im Dezember 2024 und erreichte bis März 2025 40.000 Wafer pro Monat. Eine im Februar 2026 angekündigte Aufrüstung bringt die zweite Anlage auf einen 3-Nanometer-Knoten und erhöht die Gesamtinvestitionen auf USD 12 Milliarden, was ab Ende 2027 einen zusätzlichen monatlichen Bedarf von 50.000 300-Millimeter-Wafern sichert.[3]Bloomberg, "TSMC rüstet Kumamoto-Projekt auf 3 nm auf," bloomberg.com 95 % dieser Substrate werden im Inland bezogen, was die Abnahme für lokale Waferhersteller sichert und die Einrichtung von mehr als 40 Lieferantenbüros in ganz Kyushu katalysiert. Der Clustereffekt reduziert den Logistikaufwand, fördert universitäre Ausbildungsprogramme und verankert die Fabrik als mittelfristige Nachfragesäule.

Beschleunigte Elektrifizierung der japanischen Automobilindustrie

Elektrifizierte Fahrzeuge machten 2025 38 % der inländischen Produktion aus, was den Chipgehalt pro Fahrzeug im Vergleich zu Verbrennungsmodellen verdreifachte. Erstausrüster wie DENSO haben sich zur lokalen Beschaffung von 200-Millimeter-Siliziumkarbid-Wafern bis 2027 verpflichtet, wodurch jährliche Einkäufe im Wert von USD 300 Millionen an japanische Anbieter umgeleitet und die Vorlaufzeiten halbiert werden. Batterie-elektrische Plattformen integrieren Hochspannungswechselrichter, Batteriemanagementsysteme und fortschrittliche Fahrerassistenzsensoren, die alle zusätzliche Waferfläche beanspruchen. Da Automobilprogramme auf mehrjährigen Verträgen basieren, puffern sie den Japan Halbleiter-Siliziumwafer-Markt gegen die Volatilität der Unterhaltungselektronik und stützen langfristige Kapazitätsinvestitionen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Abschwung der globalen Smartphone-Nachfrage | −0.8% | Globale Exporte nach Taiwan und China | Kurzfristig (≤2 Jahre) |

| Hohe Stromkosten beeinträchtigen die Wettbewerbsfähigkeit der Fertigung | −0.6% | National, Kansai- und Chubu-Netze | Mittelfristig (2–4 Jahre) |

| Strenge Abwasservorschriften für die Siliziumverarbeitung | −0.3% | National, Anlagen vor 2010 | Langfristig (≥4 Jahre) |

| Ingenieursmangel im Bereich Kristallzuchtbetrieb | −0.5% | National, Kyushu und Tohoku | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Abschwung der globalen Smartphone-Nachfrage

Drei aufeinanderfolgende Quartale mit rückläufigen Lieferungen Anfang 2025 reduzierten die margenstarken Logikwafer-Exporte an ausländische Auftragsfertiger. Shin-Etsu legte zwei Ziehöfen still und verschob eine Erweiterung im Wert von JPY 30 Milliarden (USD 210 Millionen), während SUMCO die Umsatzprognose um 7 % kürzte. Da Smartphone-Prozessoren und NAND-Controller eine hohe Ebenheit und geringe Kontamination erfordern, sind die verlorenen Aufträge mit überproportionaler Rentabilität verbunden. Die Erholung hängt von der 5G-Durchdringung in preissensiblen Märkten ab, was kurzfristig eine Lücke bei den Auslastungsraten für den Japan Halbleiter-Siliziumwafer-Markt hinterlässt.

Hohe Stromkosten beeinträchtigen die Wettbewerbsfähigkeit der Fertigung

Die Industrietarife lagen 2025 im Durchschnitt bei JPY 18,5 pro Kilowattstunde (USD 0,13), was etwa 30 % über Südkorea und 25 % über Taiwan liegt.[4]Umweltministerium, "Fluorid-Abwasserstandards für Halbleiteranlagen," env.go.jp Ein einzelner 300-Millimeter-Wafer verbraucht etwa 200 Kilowattstunden, was gegenüber koreanischen Wettbewerbern einen Stromkostennachteil von etwa JPY 860 (USD 6) pro Wafer ergibt. Große Hersteller sichern sich durch Stromabnahmeverträge ab, während mittelgroße Fabs in Kansai und Chubu mit dünneren Margen und schwierigeren Aufrüstungsentscheidungen konfrontiert sind. Erhöhte Energiekosten belasten daher die Reinvestitionsbudgets und begrenzen die inkrementelle Kapazität, was das mittelfristige Wachstum einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Kapazität wird knapper, während sich Legacy-Knoten stabilisieren

Die 300-Millimeter-Kategorie dominierte die Größe des Japan Halbleiter-Siliziumwafer-Marktes mit einem Volumenanteil von 71,28 % im Jahr 2025 und wächst weiterhin schneller als kleinere Durchmesser mit einer CAGR von 4,95 %. Knotenmigration unterhalb von 16 Nanometern und Hochbandbreiten-Speicherstapelung machen großflächige Substrate für die Kostenamortisation unverzichtbar, und die Fabs in Kumamoto und Hokkaido werden bis 2028 zusammen mehr als 2 Millionen Wafer jährlich benötigen. Knappes Angebot lenkt Kapital in neue Czochralski-Ziehöfen und fortschrittliche Polierlinien, doch 18-monatige Werkzeugvorlaufzeiten verzögern die Entlastung bis Mitte 2027.

Umgekehrt behält das 200-Millimeter-Segment eine fest verankerte Rolle in der Analog-, Leistungs- und Mikrocontrollerproduktion, die bewährte Prozessrezepte gegenüber der Chipflächendichte bevorzugt. Automobilelektrifizierung, industrielle Automatisierung und Sensornachfrage halten 200-Millimeter-Fabs nahe der Vollauslastung, selbst wenn Gerätehersteller die Ersatzteilversorgung einstellen. Durchmesser bis zu 150 Millimetern bleiben mit rund 5 % des Volumens eine Nische und bedienen Prototyping und spezielle Hochfrequenzbauelemente, bei denen kurze Zykluszeiten Skaleneffekte überwiegen. Dieser gemischte Ausblick bedeutet, dass der Japan Halbleiter-Siliziumwafer-Marktanteil für 300-Millimeter-Substrate weiter leicht steigen wird, während die Volumina für kleinere Durchmesser stabil bleiben statt zu sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleiterbauelementtyp: Logik führt, während Leistungsbauelemente an Dynamik gewinnen

Logikbauelemente erfassten 2025 36,29 % des Marktanteils am Japan Halbleiter-Siliziumwafer-Markt, mit einer auf 5,05 % CAGR festgelegten Expansion, da die 3-Nanometer-Produktion lokalisiert wird. Rapidus diversifiziert durch die Einführung von 2-Nanometer-Kapazität in Hokkaido nach 2027 und verankert zusätzlichen Waferbedarf in Nordjapan. Speicher folgt mit einer CAGR von 4,6 %, gestützt durch Server für künstliche Intelligenz, die Hochbandbreiten-DRAM-Stapel und dichten NAND für Edge-Speicher integrieren.

Die Analognachfrage wächst stetig über mehrjährige Industrie- und Telekommunikations-Designzyklen, während diskrete Bauelemente für Hochspannungs-Automobilwechselrichter auf Siliziumkarbid und Galliumnitrid umschwenken. Spezialkategorien wie Sensoren und Optoelektronik beschleunigen sich parallel zur Lidar- und Laufzeitadoption in fortschrittlichen Fahrerassistenzsystemen. Diese ausgewogene Mischung puffert den Japan Halbleiter-Siliziumwafer-Markt gegen Schocks in einzelnen Segmenten und unterstreicht den strategischen Wert der Aufrechterhaltung einer breiten Aufstellung über Bauelementefamilien hinweg.

Nach Wafertyp: Prime Poliert dominiert, SOI übertrifft alle Mitbewerber

Prime-polierte Substrate hielten 2025 68,44 % des Volumens und bleiben trotz einer langsameren CAGR von 4,4 % das Arbeitspferd für Logik-, Speicher- und Standard-Analogteile. Skaleneffizienzen und langfristige Kaufverträge sichern die Kapazität für Flaggschiff-Fabs und verleihen den etablierten Akteuren eine ausgeprägte Verhandlungsmacht.

Epitaxialwafer repräsentieren 22 % der Produktion und wachsen im Einklang mit der Gesamtnachfrage, angetrieben durch Leistungsbauelement- und Hochfrequenzdesigns, die auf kontrollierte Dotierung und defektfreie Schichten angewiesen sind. Silizium-auf-Isolator verzeichnet mit 4,73 % die schnellste CAGR, da Hersteller von Automobil-Mikrocontrollern und Hochfrequenz-Frontend-Bauteilen höhere Kosten gegen geringere Leckage und verbesserte thermische Isolation eintauschen. Spezialsilizium, das hochohmige und sensorgeeignete Formate umfasst, zieht weiterhin neue Marktteilnehmer an, die sich durch schnelle Anpassung differenzieren. Die wachsende Kluft zwischen Massenware- und Spezialwafern zwingt Lieferanten zur Neubewertung ihrer Portfoliomischungen und fördert Innovationen, die letztlich dem Japan Halbleiter-Siliziumwafer-Markt zugutekommen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automobil wächst stark, während Unterhaltungselektronik reift

Die Unterhaltungselektronik behielt 2025 den größten Anteil von 39,64 %, doch ihre CAGR von 3,9 % liegt unter dem Gesamtwert, da Smartphones in entwickelten Volkswirtschaften eine Stückzahlsättigung erreicht haben. Wearables und Smart-Home-Produkte fügen inkrementelles Wafervolumen hinzu, aber nicht genug, um die schleppende Produktion von Flaggschiff-Telefonen auszugleichen.

Automobilanwendungen verzeichnen mit 5,09 % die schnellste CAGR, da elektrifizierte Plattformen bis zu dreimal so viel Halbleitergehalt wie Verbrennungsfahrzeuge einbetten. Inländische Beschaffungsmandate von DENSO und anderen stärken den Bedarf an lokalen 200- und 300-Millimeter-Linien, verkürzen Lieferketten und isolieren die Nachfrage von Verbraucherzyklen. PCs, Server, industrielle Automatisierung und Telekommunikationsinfrastruktur wachsen jeweils nahe dem Marktdurchschnitt, verteilen das Risiko auf mehrere Branchen und stabilisieren die Größenentwicklung des Japan Halbleiter-Siliziumwafer-Marktes.

Geografische Analyse

Kyushu macht 2026 rund 45 % des inländischen Waferverbrauchs aus, angetrieben durch die Kumamoto-Megafab und eine Reihe von Lieferanteneinrichtungen, die durch gemeinsame Standorte die Logistikkosten senken. Der Kansai-Chubu-Korridor beherbergt nach wie vor die größten Kristallzuchtanlagen, doch höhere Stromtarife und alternde Netze erodieren seinen Kostenvorteil. Hokkaido entwickelt sich mit dem Rapidus-2-Nanometer-Projekt zu einem strategischen Knotenpunkt, der reichlich Wasserkraftkapazität nutzt, die 15 % unter dem nationalen Durchschnitt liegt, und bis 2029 einen stabilen Bedarf von 40.000 Wafern pro Monat anstrebt.

Das Ministerium für Wirtschaft, Handel und Industrie verteilt Subventionen bewusst so, dass keine Präfektur bis 2030 mehr als 50 % der installierten Kapazität überschreitet, um wirtschaftliche Gewinne und Katastrophenrisiken zu streuen. Diese Politik führt zum Wafer-Transport von Kansai nach Kyushu, der JPY 200–300 (USD 1,4–2,1) pro Substrat hinzufügt, aber nationale Resilienz aufbaut. Die Tohoku-Region spielt eine forschungsorientierte Rolle und unterstützt Spezialsilizium-Pilotprojekte in der Nähe von Universitätslabors und staatlichen Prototyping-Zentren.

Extern werden 28 % der polierten Wafer-Exporte nach Taiwan und Südkorea geliefert, was Japans Leistung an die Gesundheit ausländischer Auftragsfertiger knüpft. Die lokale TSMC-Linie gleicht dieses Risiko teilweise aus, indem sie mehr als 1 Million Wafer jährlich internalisiert, konzentriert jedoch das Kundenrisiko auf zwei dominante Lieferanten. Südostasien bietet eine bescheidene Wachstumsmöglichkeit für die 200-Millimeter-Nachfrage, doch preisaggressive chinesische Wettbewerber verwässern die Chance. Dieses geografische Mosaik positioniert den Japan Halbleiter-Siliziumwafer-Markt für stetiges Wachstum und sichert gleichzeitig gegen regionale Störungen ab.

Wettbewerbslandschaft

Shin-Etsu Chemical und SUMCO Corporation kontrollieren zusammen knapp über die Hälfte der inländischen 300-Millimeter-Produktion, was dem Markt ein oligopolistisches Profil verleiht. Ihre Größe ermöglicht Investitionen in extreme Ebenheitspolierung und Abwasserrecycling, doch die Abhängigkeit von Smartphones und Speicherzyklen setzt die Erträge Nachfrageschwankungen aus. Kleinere Wettbewerber wie GlobalWafers Japan, Siltronic und SK Siltron gewinnen Anteile in Epitaxial-, SOI- und hochohmigen Nischen, wo Agilität wichtiger ist als Volumen.

Chinesische Marktteilnehmer bieten 15–25 % niedrigere Preise, aber höhere Defektdichten, was die Durchdringung auf unkritische Anwendungen beschränkt. Barrieren durch geistiges Eigentum bei Siliziumkarbid, SOI-Bonding und ultrahochohmigen Substraten geben etablierten Spezialanbietern verteidigbare Wettbewerbsvorteile. Umweltvorschriften, die den Fluoridausstoß unter 10 Teile pro Million begrenzen, fügen JPY 2–5 Milliarden (USD 14–35 Millionen) an Kapital pro Fab hinzu, eine Hürde, die etablierten Akteuren zugute kommt, die Aufrüstungen über größere Volumina amortisieren können.

Die Technologiewettbewerbsdynamik verschärft sich, da Bauelementehersteller eine Dickenschwankung von unter 0,3 Mikrometern und eine Nanotopografiekontrolle von unter 50 Nanometern für die Kompatibilität mit extremer Ultraviolettstrahlung fordern. Shin-Etsu's Dutzend Patente auf hybrides Kristallziehen deuten auf einen Kostendurchbruch hin, der den Marktanteil weiter zugunsten des führenden Duos verschieben könnte. Unterdessen zwingen Arbeitskräftemangel alle Anbieter dazu, Ausbildungspipelines zu erweitern, was die Zeit bis zur Ausbeute auf neuen Linien verlängert und Raum für Spezialanbieter lässt, Aufträge zu gewinnen, die auf enger ingenieurtechnischer Zusammenarbeit innerhalb der Japan Halbleiter-Siliziumwafer-Branchencluster beruhen.

Japan Halbleiter-Siliziumwafer-Branchenführer

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Japan Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSMC erhöhte die Investitionen für seine zweite Kumamoto-Fab auf USD 12 Milliarden, rüstete den Knoten auf 3 Nanometer auf und setzte Ende 2027 als Produktionsstart an, was den monatlichen Waferbedarf um 50.000 erhöht.

- Januar 2026: Das Ministerium für Wirtschaft, Handel und Industrie genehmigte ein Halbleiterpaket von JPY 1,23 Billionen (USD 8,7 Milliarden) für das Haushaltsjahr 2026 und reservierte JPY 400 Milliarden (USD 2,8 Milliarden) für Wafersubstratkapazität und Forschung und Entwicklung.

- Oktober 2025: GlobalWafers Japan startete die Pilotproduktion von vollständig verarmten Silizium-auf-Isolator-Wafern an einer neu umgerüsteten 200-Millimeter-Linie in Hokkaido mit dem Ziel von 20.000 Wafern pro Jahr für Automobil-Mikrocontroller- und Hochfrequenz-Frontend-Evaluierungen.

- November 2025: Das Ministerium für Wirtschaft, Handel und Industrie führte eine 15%ige Steuergutschrift auf Kapital ein, das in hybride Floatzone-Czochralski-Kristallziehwerkzeuge investiert wird, die zwischen November 2025 und März 2027 bestellt werden, mit dem Ziel, den Einsatz von Ingotöfen der nächsten Generation für 300-Millimeter-Wafer zu beschleunigen.

Japan Halbleiter-Siliziumwafer-Markt Berichtsumfang

Der Japan Halbleiter-Siliziumwafer-Marktbericht ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Sonstige), Wafertyp (Prime Poliert, Epitaxial, SOI, Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Mobilgeräte und Smartphones, PCs und Server, Industrie, Telekommunikation, Automobil, Sonstige) und Geografie (Japan). Marktprognosen werden in Volumen (Millionen Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (Hochohmig, Leistung, Sensorgeeignet) |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Sonstige Endverbraucher |

| Nach Waferdurchmesser | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | |

| Nach Wafertyp | Prime Poliert |

| Epitaxial | |

| Silizium-auf-Isolator (SOI) | |

| Spezialsilizium (Hochohmig, Leistung, Sensorgeeignet) | |

| Nach Endverbraucher | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Japan Halbleiter-Siliziumwafer-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1.406,42 Millionen Quadratzoll erreicht und dabei ab 2026 mit einer CAGR von 4,54 % wächst.

Welcher Waferdurchmesser erfasst den größten Teil der inländischen Nachfrage?

300-Millimeter-Substrate hatten 2025 einen Volumenanteil von 71,28 % und führen die Expansion bis 2031 weiterhin an.

Welches Segment wächst beim Endverbraucher am schnellsten?

Automobilanwendungen verzeichnen mit 5,09 % die höchste CAGR, da die Elektrifizierung den Halbleitergehalt pro Fahrzeug vervielfacht.

Wie beeinflussen staatliche Anreize das Angebot?

Das JPY-1,23-Billionen-Paket des Ministeriums für Wirtschaft, Handel und Industrie für das Haushaltsjahr 2026, einschließlich JPY 400 Milliarden für Waferkapazität, beschleunigt kurzfristige Installationen und verankert die lokale Nachfrage.

Welche Unternehmen dominieren die japanische Waferlandschaft?

Shin-Etsu Chemical und SUMCO Corporation liefern zusammen knapp über die Hälfte der inländischen 300-Millimeter-Produktion, während GlobalWafers Japan und andere sich auf Spezialnischen konzentrieren.

Was ist das wichtigste Kostenhemmnis für inländische Waferfabs?

Industrielle Stromtarife liegen rund 30 % höher als in Südkorea, was pro 300-Millimeter-Wafer etwa JPY 860 an Stromkosten hinzufügt.

Seite zuletzt aktualisiert am: