Marktgröße und Marktanteil des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

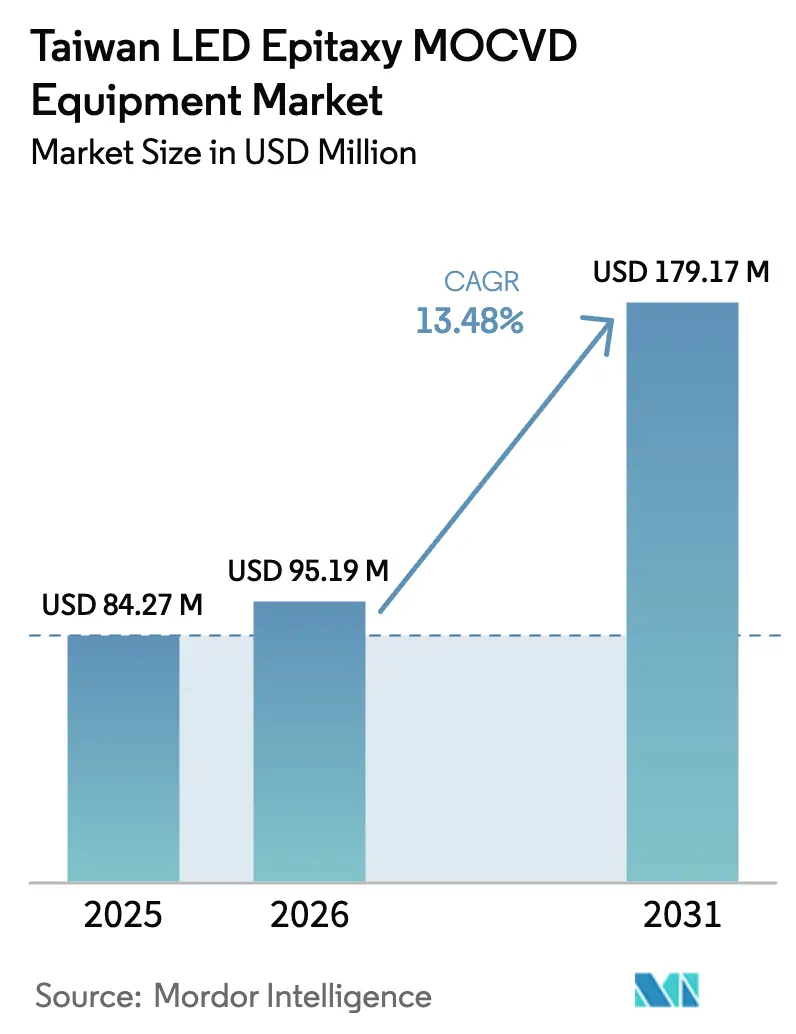

| Marktgröße im Basisjahr (2025) | 84.27 Millionen US-Dollar |

| Marktgröße (2026) | 95.19 Millionen US-Dollar |

| Marktgröße (2031) | 179.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.48% CAGR |

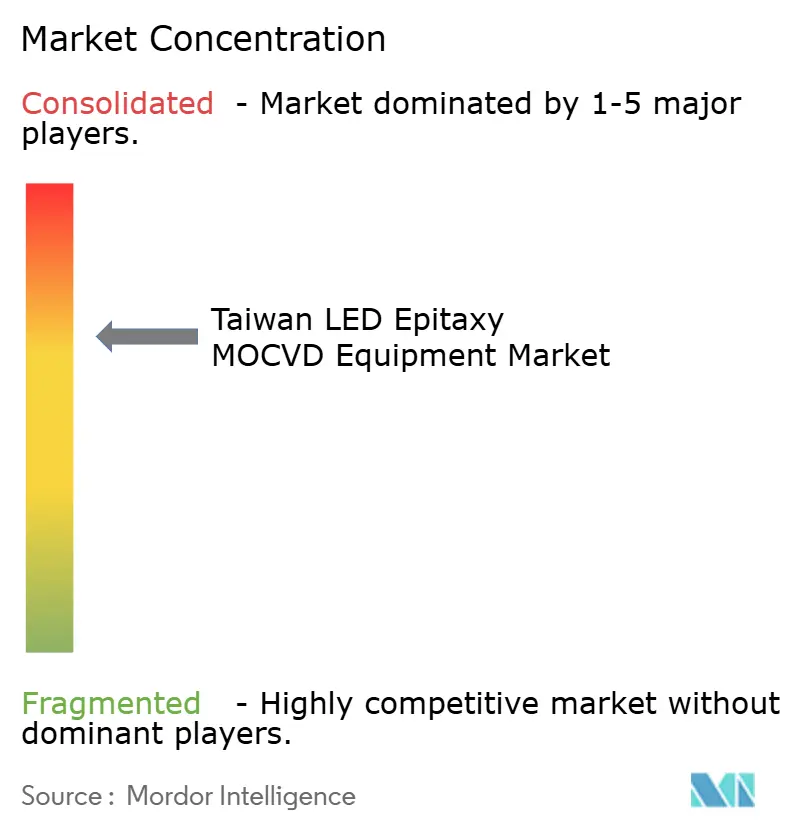

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts wurde im Jahr 2025 auf 84,27 Millionen USD geschätzt und soll von 95,19 Millionen USD im Jahr 2026 auf 179,17 Millionen USD bis 2031 wachsen, bei einem CAGR von 13,48 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da taiwanesische Fabs die Kapazitäten für Verbindungshalbleiter ausbauen, auf 200-mm- und 300-mm-GaN-auf-Si-Wafer umstellen und steigende Aufträge von Mikro-LED-, Ultraviolett-Sterilisations- und GaN-Leistungsbauelement-Herstellern verzeichnen. Große integrierte Bauelementehersteller intensivierten ihre Kapitalausgaben in den Jahren 2025–2026, nachdem Änderungen der Exportkontrolle den Bedarf an lokalisierten, geopolitisch resilienten Lieferketten erhöhten, während staatliche Subventionen für KI-gestützte Ertragsverbesserungsprojekte die Amortisationszeiten für neue Reaktorcluster verkürzen. Ausrüstungshersteller, die hohen Durchsatz, enge Gleichmäßigkeitsfenster und Wafer-Größenflexibilität kombinieren, dominieren die Bestellmuster, obwohl Preise für Mehrreaktoren-Cluster von über 10 Millionen USD kleinere Foundry-Erweiterungen weiterhin bremsen. Der Wettbewerb konzentriert sich auf 300-mm-GaN-Systeme, KI-gestützte Prozesskontrolle und umweltfreundlichere Gashandhabungsmodule, die Käufern helfen, neue Nachhaltigkeitsberichtspflichten zu erfüllen.

Wichtigste Erkenntnisse des Berichts

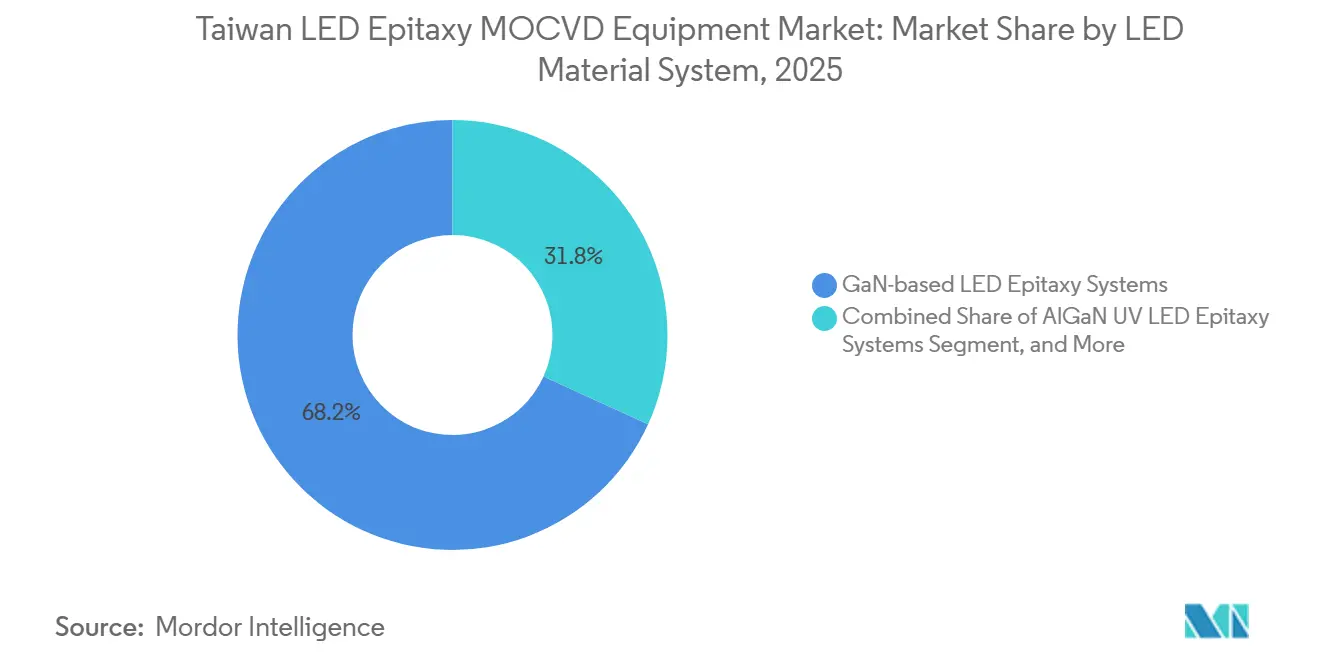

- Nach LED-Materialsystem führten GaN-basierte LED-Epitaxiesysteme mit einem Marktanteil von 68,19 % im Jahr 2025, während das Segment der AlGaN-Ultraviolett-LED-Epitaxiesysteme bis 2031 mit einem CAGR von 14,53 % expandiert.

- Nach Wafer-Größenkapazität entfiel das 150-mm-Segment im Jahr 2025 auf 48,14 % des Marktanteils des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts; Systeme, die das Segment 200 mm und darüber unterstützen, steigen bis 2031 mit einem CAGR von 14,38 %.

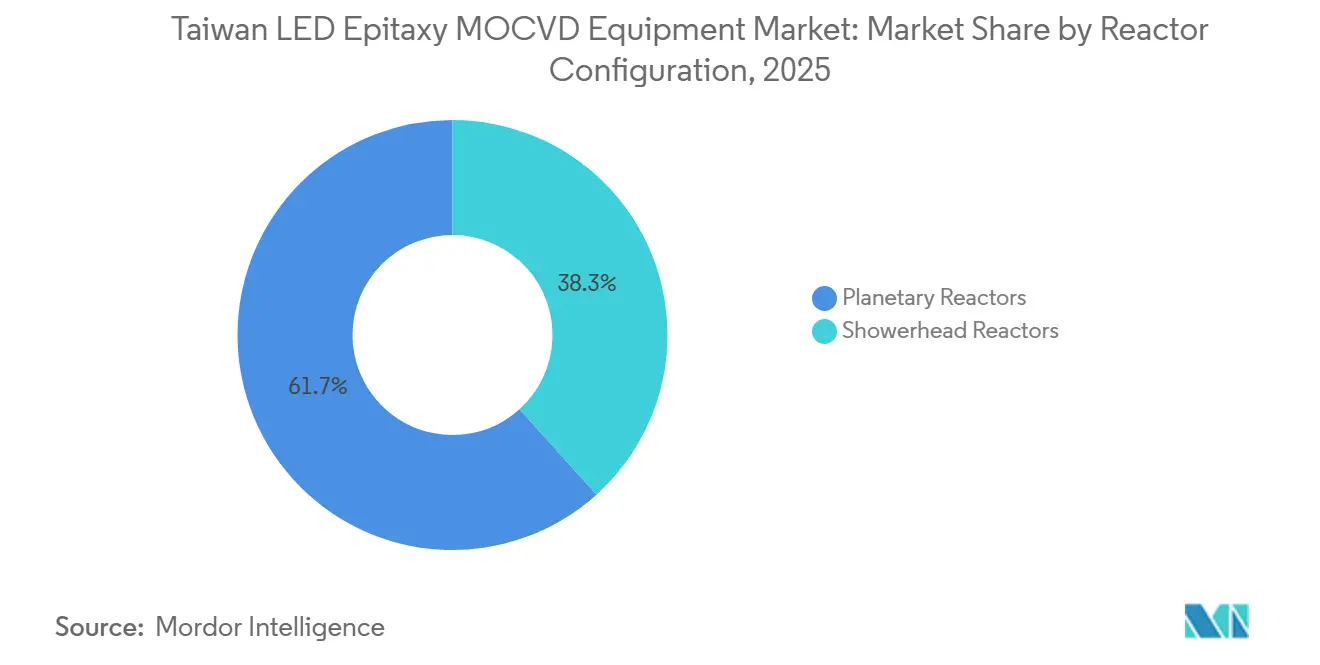

- Nach Reaktorkonfiguration hielten Planetenreaktoren im Jahr 2025 einen Anteil von 61,68 % an der Marktgröße des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts, während das Segment der Duschkopfreaktoren bis 2031 mit einem CAGR von 14,62 % voranschreitet.

- Nach Endnutzer beherrschten integrierte LED-Hersteller im Jahr 2025 71,76 % des Marktanteils, doch das Segment der Epitaxie-Foundries und Merchant-Epi-Lieferanten wird voraussichtlich über 2026–2031 einen CAGR von 14,46 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik | +2.8% | Global, mit Schwerpunkt auf Taiwans Lieferkette für Notebook-, Tablet-, Fernseh- und Gaming-Monitor-Marken | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen Taiwans für die Expansion im Bereich Verbindungshalbleiter | +1.9% | Nationaler Fokus auf die Wissenschaftsparks Hsinchu, Jhunan und Chunan | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der lokalen Lieferkette zur Minderung von Risiken über die Taiwanstraße | +2.1% | Taiwan als Kern mit Ausstrahlungseffekten auf Japan und die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Schnelle Kapazitätserweiterungen in Richtung 200-mm-GaN-Wafer | +2.3% | Asien-Pazifik-Kern, insbesondere Taiwan und Japan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Tief-UV-Sterilisations-LEDs nach COVID-19 | +1.6% | Globale Gesundheits-, Wasser- und Luftreinigungssegmente | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften treiben die Entwicklung phosphorfreier Mikro-LEDs voran | +1.4% | Global, geleitet von Standards der Europäischen Union und der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik

Unterhaltungselektronikmarken beschleunigten den Einsatz von Mini-LEDs in Premium-Laptops, Tablets, Fernsehern und Gaming-Monitoren mit hoher Bildwiederholrate. Taiwanesische Chiphersteller verlagerten Kapazitäten von herkömmlichen LEDs auf Mini-LED-Formate, erhöhten die Wafer-Lieferungen und trieben die Reaktorauslastung nahezu an die Grenzen des Rund-um-die-Uhr-Betriebs. Das enge Nachfrageprofil verkürzte die Vorlaufzeiten für neue Werkzeuge und zwang Fabs dazu, 200-mm-Plattformkäufe vorzuziehen, um die Ausgabe in Quadratzentimetern pro Durchlauf zu steigern. Der Mikro-LED-Schwung bei Wearables und Augmented-Reality-Headsets überlappt sich mit diesen Investitionen, stellt jedoch strengere Wellenlängengleichmäßigkeitsziele auf, die Einzelwafer- oder Duschkopfarchitekturen begünstigen. Das daraus resultierende zweigleisige Nachfragemuster – Hochdurchsatz-Planetenreaktoren für kostensensitive Hintergrundbeleuchtungsdioden neben Präzisionswerkzeugen für Mikrodisplay-Pixel – ermöglicht es Lieferanten mit beiden Produktklassen, ihre installierten Basisanteile zu vergrößern.[1]Bettywu, "Engpass durch explosives Wachstum der Mini-LED-Nachfrage," LEDinside, ledinside.com

Staatliche Subventionen Taiwans für die Expansion im Bereich Verbindungshalbleiter

Das Wirtschaftsministerium führte ein KI-Brancheninnovationsprogramm ein, das bis zu 50 % der qualifizierten Ausrüstungsausgaben erstattet, wenn Projekte KI-gestützte Prozesskontrolle, vorausschauende Wartung oder Ertragsoptimierungsmodule einbetten. Die Förderkriterien begünstigen taiwanesisches Eigentum und die lokale IP-Kommerzialisierung, was ausländische Lieferanten dazu veranlasst, tiefere Ingenieur-, Service- und Teilefertigungsoperationen auf der Insel aufzubauen. Subventionierte Werkzeuge können mit 1- bis 3-jährigen Mikro-LED- oder GaN-Leistungsbauelement-Hochläufen synchronisiert werden, was den Cashflow-Druck reduziert und Qualifizierungszeitpläne glättet.[2]Pertama Partners, "Taiwan MOEA KI-Brancheninnovationsprogramm 2026," pertamapartners.com Da sich Subventionen mit breiteren Silizium-Photonik-Initiativen überschneiden, integrieren Fabs MOCVD-Reaktoren mit Co-Packaging-Optikleitungen und verstärken so die Käuferpräferenz für energieeffiziente Reaktoren, die bereits bevorstehende Scope-3-Emissionsberichtspflichten erfüllen.

Lokalisierung der lokalen Lieferkette zur Minderung von Risiken über die Taiwanstraße

Taiwan erweiterte seine Entitätsliste im Jahr 2025, glich die Exportlizenzierungsregeln mit den US-Kontrollen an und erhöhte die Compliance-Kosten für Ausrüstungen oder Komponenten, die an Kunden auf dem chinesischen Festland geliefert werden. Fabs verlangen nun von Lieferanten, inländische Ersatzteillager zu unterhalten, Reparaturdurchlaufzeiten zu lokalisieren und Prozessintegrationsingenieure auf der Insel bereitzustellen. Friendshoring-Maßnahmen von US-amerikanischen und europäischen Partnern fördern gemeinsame Forschungsprojekte in Taiwan und belohnen Lieferanten, die transparente Lebenszyklusbewertungen und Energieverbrauchskennzahlen für ihre Werkzeuge veröffentlichen. Dieses Umfeld begünstigt etablierte Anbieter mit eingebetteten Taiwan-Serviceteams und könnte kostengünstige Importe ohne robuste lokale Präsenz marginalisieren.

Schnelle Kapazitätserweiterungen in Richtung 200-mm-GaN-Wafer

Allianzen zwischen Ennostar und ALLOS sowie die Übernahme von TSMCs GaN-Volumina durch Powerchip lösten eine entscheidende Verlagerung hin zu 200-mm-Linien aus, die für die Skalierung von Mikro-LED und Leistungsbauelementen ausgelegt sind. Der Sprung erfordert Reaktoren mit engeren thermischen Gradienten, niedrigeren Defektdichten und Rezeptbibliotheken, die reibungslos von 150-mm- auf 200-mm-Träger portiert werden können. Ausrüstungsangebote bündeln nun routinemäßig Inline-Metrologie und KI-gestützte Run-to-Run-Kontrollen, die für staatliche Kofinanzierung qualifizieren, was fortschrittliche Plattformen für mittelgroße Fabs erschwinglicher macht. Lieferanten mit nachgewiesener 300-mm-Fähigkeit sichern sich Langzeitaufträge, da Kunden ihre Erweiterungsfahrpläne zukunftssicher gestalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Mehrreaktoren-MOCVD-Cluster | -1.7% | Global, schwerwiegender für kleinere taiwanesische Foundries | Kurzfristig (≤ 2 Jahre) |

| Technische Komplexität bei der Gleichmäßigkeitskontrolle von AlGaN-UV-LEDs | -1.3% | UV-LED-Fabriken in Taiwan, Japan und Korea | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Epitaxieprozessingenieurwesen | -0.9% | Taiwan und benachbarte Rekrutierungsmärkte | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei kritischen MOCVD-Komponenten | -0.8% | Taiwan und andere Asien-Pazifik-Käufer, die auf US- und EU-Teile angewiesen sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Mehrreaktoren-MOCVD-Cluster

Hochmoderne Reaktorsuiten, die für acht 6-Zoll- oder sechs 8-Zoll-Wafer konfiguriert sind, kosten über 10 Millionen USD, einschließlich Wafer-Handhabungsrobotern, In-situ-Metrologie, Abgasreinigung und Gaskabinetten. Kleinere Merchant-Epitaxie-Häuser arbeiten mit dünneren Bruttomargenstrukturen als integrierte Wettbewerber, was selbstfinanzierte Clusterkäufe unerschwinglich macht. Selbst bei einer Subventionsdeckung von 50 % müssen Antragsteller den verbleibenden Betrag in bar oder durch Darlehen finanzieren und verlängerte Abschreibungszyklen absorbieren. Aftermarket-Serviceverträge und Verbrauchsmaterialkits erhöhen die Gesamtbetriebskosten um etwa ein Viertel, was eine wiederkehrende Ausgabenposition schafft, die spekulative Kapazitätserweiterungen abschreckt. Folglich strecken Foundries oft bestehende Flotten, akzeptieren einen geringeren Durchsatz pro Kammer und verzögern den Einstieg in neue Wellenlängennischen, bis Ankerkundschaft mehrjährige Wafer-Abnahmevereinbarungen eingeht.[3]AIXTRON SE, "Planetenprinzip (MOCVD)," aixtron.com

Technische Komplexität bei der Gleichmäßigkeitskontrolle von AlGaN-UV-LEDs

Tief-UV-LEDs erfordern aluminiumreiche Quantentöpfe und Elektronenblocksperrschichten, deren Zusammensetzung innerhalb eines engen Fensters über jeden 4- oder 6-Zoll-Wafer konstant bleiben muss. Wachstumstemperaturen über 1.100 °C, sehr hohe V/III-Vorläuferverhältnisse und ultradünne Monolagenstrukturen erhöhen das Risiko einer ungleichmäßigen Al-Einlagerung, was zu Wellenlängenverschiebung und Ausbeuteverlust führt. Das Erreichen einer hohen p-Typ-Dotierung in aluminiumreichen Schichten bleibt schwierig, da die Magnesium-Aktivierungsenergien mit dem Al-Gehalt stark ansteigen. Nur eine Handvoll taiwanesischer Fabs kann die erforderlichen Versetzungsdichten konsistent erreichen, und jedes neue Reaktorrezept kann Monate zur Stabilisierung benötigen. Diese Hürden verlangsamen Investitionsentscheidungen für UV-Linien, obwohl Kunden aus dem Gesundheits- und Sanitärbereich eine robuste Nachfrage signalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Materialsystem: GaN-Werkzeuge dominieren, während UV-Dynamik zunimmt

GaN-basierte LED-Epitaxiesysteme machten im Jahr 2025 68,19 % des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts aus, unterstützt durch die etablierte Blau- und Grün-LED-Produktion für Hintergrundbeleuchtungs-, Allgemeinbeleuchtungs- und Display-Lieferketten. AlGaN-UV-Werkzeuge, obwohl kleiner im absoluten Umsatz, entwickeln sich mit einem CAGR von 14,53 %, da Gesetze nach der Pandemie chemikalienfreie Sterilisationstechnologien in medizinischen, Wasser- und Luftreinigungssystemen vorschreiben. AlInGaP-Plattformen für rote LEDs auf GaAs sehen sich einer schrittweisen Verdrängung gegenüber, da InGaN-basierte rote Mikro-LED-Prototypen schmalere Linienbreiten und höhere externe Quanteneffizienz demonstrieren, was eine RGB-Integration auf einem einzigen Substrat ermöglicht. Mikro-LED-Innovatoren bewerten nun Reaktormodifikationen, die Wachstumstemperaturen senken und hohen Indiumgehalt unterstützen, und setzen neue Leistungsmaßstäbe, die ältere Werkzeuge kaum erfüllen können.

Eine Verschiebung zweiter Ordnung begünstigt Plattformen, die für das sequenzielle Wachstum von Nanodrähten oder selektiven Flächenanordnungen unter engen thermischen Budgets ausgestattet sind. Fortschrittliche Reaktoren müssen zwischen aggressiven Wasserstoffträgerströmen, die die Indiumdesorption unterdrücken, und stickstoffreichen Oberflächen, die die Magnesiumaktivierung in p-Typ-Schichten ermöglichen, wechseln. Lieferanten, die Echtzeit-Emissivitäts-basierte Temperaturregelung und großflächige Wafer-Gasverteilungsgleichmäßigkeit bieten, erzielen Premiumpreise. Da sich InGaN-RGB als produktionstauglich erweist, erwarten Käufer eine weitere Budgetumschichtung weg von GaAs-Werkzeugen hin zu weiterentwickelten GaN-Duschkopfsystemen, was Ausrüstungsherstellern die Möglichkeit bietet, Upgrade-Kits mit Prozess-IP-Lizenzierung zu bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafer-Größenkapazität: 200-mm-Plattformen gewinnen neue Ausgaben

Werkzeuge für 150-mm-Wafer repräsentierten im Jahr 2025 48,14 % der Marktgröße des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts und spiegeln die installierte Basis wider, die die Mainstream-LED-Chipproduktion trägt. Systeme für 200-mm- oder größere Wafer sollen bis 2031 einen CAGR von 14,38 % liefern, da Ennostar, Powerchip und mehrere fablose Mikro-LED-Start-ups GaN-auf-Si-Produkte hochfahren, die mit konventionellen Silizium-Fabs kompatibel sind. Der Übergang vergrößert die Ausgabefläche pro Wafer um etwa 78 % im Vergleich zu 150-mm-Formaten, verbessert die Stückkosten erheblich und passt sich an automatisierte Back-End-Workflows in Foundry-Ökosystemen an.

Wenn Käufer sich zu neuen Durchmessern verpflichten, fordern sie Reaktoren, die während Übergangsperioden gemischte Wafer-Größen verarbeiten können, um Leerlaufvermögen zu minimieren, während neue Linien qualifiziert werden. Lieferanten, die niedrige Randausschlussraten, enge Dickengleichmäßigkeit und niedrige Partikelzahlen über 200-mm-Träger nachweisen, gewinnen Mehrfachkammer-Cluster-Aufträge. Die nächste Grenze liegt in 300-mm-Einzelwafer-Architekturen, die jetzt an Pilotkunden ausgeliefert werden; frühe Anwender behandeln diese als strategische Absicherung gegen zukünftige Display- und Leistungsbauelement-Volumina. Der Kapitalaufwandssprung wird durch staatliche Zuschüsse und langfristige Kundenvereinbarungen gemildert, was die Bedeutung flexibler Finanzierungspakete für den Abschluss von Kaufaufträgen unterstreicht.

Nach Reaktorkonfiguration: Präzisions-Duschkopfakzeptanz steigt

Planetenreaktoren erfassten im Jahr 2025 61,68 % des Marktanteils, dank bewährter Hochdurchsatz-Chargenverarbeitung und etablierter Prozessrezepte, die für Mini-LED-Hintergrundbeleuchtungsdioden bevorzugt werden. Das Segment der Duschkopfreaktoren wächst jedoch mit einem CAGR von 14,62 % auf der Grundlage der Mikro-LED- und UV-LED-Nachfrage, die die Zusammensetzungskontrolle innerhalb des Wafers auf Nanometerskalen betont. Eng gekoppelte Gasverteilung und kürzere Vorläufer-Verweilzeiten in Duschkopfdesigns begrenzen den parasitären Reaktantenabbau, verbessern die Grenzflächenschärfe und ermöglichen wiederholbare ultradünne Quantentopfstapel. Für Fabs, die rot emittierende InGaN- und hoch-Al-AlGaN-Schichten anstreben, führt diese Präzision zu geringerer Farbverschiebung und höherer Gerätezuverlässigkeit.

Die Differenzierung der Lieferanten hängt davon ab, wie effektiv eine Plattform Durchsatz mit engen Gleichmäßigkeitsfenstern ausbalanciert. Veecos TurboDisc verbindet Aspekte beider Architekturen, indem der Wafer unter einem gerichteten laminaren Fluss rotiert wird, während AIXTRONs Duschkopfserie Prozessfenster für selektive Flächenabscheidung und fortschrittliche gepulste Ströme hinzufügt. Käufer validieren in der Regel beide Werkzeugtypen nebeneinander während der Vorproduktion und vergeben Volumenaufträge auf der Grundlage kombinierter Kriterien aus Betriebskosten, Betriebszeit, Rezeptflexibilität und lokaler Supportinfrastruktur.

Nach Endnutzer: Merchant-Foundries gewinnen Ausgabenanteile

Integrierte Bauelementehersteller absorbierten im Jahr 2025 71,76 % des Marktanteils, gestützt durch die langfristigen Display- und Beleuchtungsfahrpläne von Epistar und Ennostar. Dennoch wird das Segment der Epitaxie-Foundries und Merchant-Epi-Lieferanten voraussichtlich bis 2031 mit einem CAGR von 14,46 % bei den Ausrüstungsausgaben wachsen, da fablose Mikro-LED-, Photonik-Interconnect- und GaN-Leistungs-Start-ups die Epitaxie auslagern, um hohe Fixinvestitionen zu vermeiden. PlayNitrides schlüsselfertige Wafer-Dienste und VPECs Epiwafer-Pipelines für drahtlose Kommunikation veranschaulichen die kommerzielle Tragfähigkeit des Modells. Diese Foundries differenzieren sich durch Prozessvielseitigkeit und kundenspezifische Anpassung, was Reaktorflotten erfordert, die mehrere Wafer-Durchmesser und Materialsysteme abdecken.

Als Reaktion darauf passen Ausrüstungslieferanten Servicevereinbarungen an, um Betriebszeitgarantien mit schneller gemeinsamer Rezeptentwicklung zu balancieren. Da Foundry-Kunden auf schnelle Technologietransfers von Werkzeuglieferanten angewiesen sind, werden lokale Demozentren und Anwendungslabore zu entscheidenden Beschaffungsfaktoren. Integrierte Hersteller hingegen verhandeln mehrjährige Wartungs- und Upgrade-Rahmenwerke, die mit kontinuierlicher Verbesserung statt neuer Werkzeuginstallationen verknüpft sind, was ihren Erneuerungszyklus verlängert, aber den Aftermarket-Umsatz für Lieferanten steigert.

Geografische Analyse

Taiwan bleibt das Epizentrum der globalen LED-Epitaxiekapazität, verankert die größte installierte Flotte von MOCVD-Reaktoren und erhält bis 2031 den Großteil der neuen Plattformzuweisungen. Der taiwanesische LED-Epitaxie-MOCVD-Ausrüstungsmarkt profitiert von gebündeltem Ingenieurtalent, dichter vorgelagerter Materialversorgung und kurzfristigen staatlichen Anreizen, die gemeinsam die Hochlaufrisiken senken. Die Harmonisierung der Exportkontrolle mit US-Regeln erhöht zwar den Compliance-Aufwand, schützt das Ökosystem aber gleichzeitig, indem ausländische Direktinvestitionen in vertrauenswürdige lokale Partner gelenkt und Offshore-Verlagerungen entmutigt werden. Diese Dynamiken sowie der beschleunigte 200-mm-Übergang machen die Insel zu einem Testgelände für 300-mm-GaN-Werkzeuge der nächsten Generation und KI-gestützte Prozessmodule.

Japan nimmt im taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt hauptsächlich als kritischer Lieferant und nicht als direkter Käufer teil, wobei der Chemikalienhersteller Taiyo Nippon Sanso und der Werkzeughersteller Tokyo Electron Gase und Peripheriegeräte liefern. Der japanische LED-Marktführer Nichia unterhält umfangreiche inländische MOCVD-Flotten, bezieht aber neue Reaktoren global, was internationalen Lieferanten diversifizierte Auftragspipelines bietet. Enge bilaterale Zusammenarbeit bei Halbleiter-Forschung und Entwicklung sowie Kreuzlizenzierungen stellen sicher, dass taiwanesische Fabs Zugang zu spezialisierten Ammoniakcrackern, Metallorganika und Suszeptortechnologien aus Japan haben, was die gegenseitige Abhängigkeit stärkt und die Logistik vereinfacht.

Nordamerika und Europa stellen sekundäre Nachfragepools für in Taiwan entwickelte Prozesse dar. Gemeinsame Forschungsvereinbarungen, die sich auf nachhaltige Fertigung und Scope-3-Emissionstransparenz konzentrieren, fördern transatlantische Pilotlinien, die taiwanesische Best Practices replizieren. Unterdessen verfolgt das chinesische Festland Selbstversorgung, hat aber aufgrund erweiterter Entitätslistenkontrollen eingeschränkten Zugang zu führenden Reaktoren, was zu einer Bifurkation führt, bei der ältere 4-Zoll- und 150-mm-Werkzeuge in chinesische Beleuchtungsfabriken wandern, während Taiwan frühe Rechte an 200-mm- und 300-mm-GaN-Upgrades monopolisiert. Die geografische Aufteilung unterstreicht Taiwans strategischen Hebel in Verbindungshalbleiter-Lieferketten und hält es im Mittelpunkt globaler Käuferfahrpläne.

Wettbewerbslandschaft

Der Marktwettbewerb dreht sich um Veeco Instruments und AIXTRON SE, deren Portfolios Planeten-, Duschkopf- und Hybridarchitekturen umfassen, die über Durchmesserfahrpläne bis 300 mm positioniert sind. Veecos Propel- und Lumina-Linien verzeichneten 2025 einen ausgeprägten Umsatzsprung, nachdem mehrere taiwanesische Kunden Systeme für GaN-Leistungsbauelemente und InP-Laser gesichert hatten. AIXTRON antwortete mit Pilot-300-mm-GaN-Lieferungen und einer ISO6-Reinraumerweiterung zur Beschleunigung von Kundendemonstrationszyklen. Beide Gruppen rüsten nun KI-gestützte Rezeptoptimierer und In-situ-optische Metrologie auf Flaggschiffplattformen nach – Funktionen, die mit Taiwans Subventionskriterien übereinstimmen und einen Vorteil gegenüber kostenfokussierten Wettbewerbern bieten.

Chinesische Herausforderer, insbesondere AMEC und NAURA, unterbieten bei Preisen in Legacy-4-Zoll- und 150-mm-Segmenten, hinken aber bei der thermischen Gleichmäßigkeit für 200 mm und fortschrittlichen Duschkopfströmen hinterher. Ihre Unfähigkeit, eine schnelle Ersatzteillieferung innerhalb Taiwans zu garantieren, mindert die Attraktivität bei Käufern, die geopolitische Lizenzierungsunklarheiten scheuen. Das lokale Start-up Hermes-Epitek prototypisiert ein einheimisches MOCVD-Werkzeug, doch die Volumenqualifizierung bleibt weit entfernt, sodass etablierte Anbieter bei hochwertigen Aufträgen dominant bleiben. Die strategische Differenzierung stützt sich daher auf die Gesamtbetriebskosten, Wafer-Ertrags-Benchmarks und die Bereitschaft, Kundendemolinien mitzufinanzieren, im Gegenzug für mehrjährige Serviceverträge.

Partnerschaften vertiefen Wettbewerbsvorteile. Veeco arbeitet mit großen Kunden aus der optischen Kommunikation zusammen, um Lumina als Produktionswerkzeug der Wahl für InP-Laser zu etablieren und so wiederkehrende Teile- und Upgrade-Ströme zu sichern. AIXTRON schließt gemeinsame Prozessentwicklungsvereinbarungen mit taiwanesischen Fabs für rote InGaN-Mikro-LEDs ab und teilt geistiges Eigentum, das die Wechselbarrieren erhöht. Die Kundenkonsolidierung um einige wenige vertrauenswürdige Lieferanten bedeutet, dass jeder Designgewinn über mehrere Fabs hinweg nachhallt und die Einsätze für jede Ausrüstungsrunde vergrößert. Lieferanten, die keine 200-mm- und 300-mm-Alpha-Slots sichern können, riskieren die Verdrängung in Ersatzteilnischen, da der taiwanesische LED-Epitaxie-MOCVD-Ausrüstungsmarkt auf größere Wafer zusteuert.

Marktführer der taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsbranche

Veeco Instruments Inc.

Aixtron SE

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Veeco Instruments buchte Mehrfachsystem-Lumina- und Spector-Aufträge zur Herstellung von InP-Lasern für Hyperscale-Rechenzentrum-Transceiver.

- Januar 2026: Ennostar und ALLOS schlossen eine Partnerschaft zur Massenproduktion von 200-mm-GaN-auf-Si-Epiwafer für Augmented-Reality-Mikro-LEDs.

- Januar 2026: PlayNitride verbündete sich mit Brillink bei Mikro-LED-Photonik-Interconnects, die auf Leistungsbudgets unter 1 pJ pro Bit abzielen.

- Dezember 2025: PlayNitride erwarb Lumiode für 2 Millionen USD, um Active-Matrix-TFT-Patente für Nahaugen-Displays zu nutzen.

Berichtsumfang des taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Der LED-Epitaxie-MOCVD-Ausrüstungsmarkt bezieht sich auf das Segment der Halbleiterausrüstungsindustrie, das sich auf die Herstellung von Metallorganischer Chemischer Gasphasenabscheidungs-Systemen (MOCVD) konzentriert, die für das epitaktische Wachstum von LED-Materialien verwendet werden. Diese Systeme sind entscheidend für die Herstellung hochwertiger LED-Wafer, die als Grundlage für LED-Bauelemente dienen, die in verschiedenen Anwendungen wie Beleuchtung, Displays und Automobiltechnologien eingesetzt werden.

Der Bericht über den taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt ist segmentiert nach LED-Materialsystem (GaN-basierte LED-Epitaxiesysteme, AlGaN-UV-LED-Epitaxiesysteme und AlInGaP-LED-Epitaxiesysteme), Wafer-Größenkapazität (bis zu 100 mm, 150 mm sowie 200 mm und darüber), Reaktorkonfiguration (Planetenreaktoren und Duschkopfreaktoren) sowie Endnutzer (integrierte LED-Hersteller und Epitaxie-Foundries und Merchant-Epi-Lieferanten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme |

| AlInGaP-LED-Epitaxiesysteme |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Planetenreaktoren |

| Duschkopfreaktoren |

| Integrierte LED-Hersteller |

| Epitaxie-Foundries und Merchant-Epi-Lieferanten |

| Nach LED-Materialsystem | GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme | |

| AlInGaP-LED-Epitaxiesysteme | |

| Nach Wafer-Größenkapazität | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Reaktorkonfiguration | Planetenreaktoren |

| Duschkopfreaktoren | |

| Nach Endnutzer | Integrierte LED-Hersteller |

| Epitaxie-Foundries und Merchant-Epi-Lieferanten |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den taiwanesischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt bis 2031 erwartet?

Der Markt wird voraussichtlich von 2026 bis 2031 einen CAGR von 13,48 % verzeichnen und den Jahresumsatz von 95,19 Millionen USD im Jahr 2026 auf 179,17 Millionen USD bis 2031 steigern.

Welche Reaktorkonfiguration gewinnt Anteile bei Taiwans LED-Epitaxie-Werkzeugkäufen?

Duschkopfsysteme sind die am schnellsten wachsende Konfiguration und entwickeln sich mit einem CAGR von 14,62 %, da Fabs eine engere Zusammensetzungskontrolle für Mikro-LED- und Tief-UV-Produkte anstreben.

Warum sind 200-mm-GaN-auf-Si-Wafer für taiwanesische Lieferanten strategisch wichtig?

Der Wechsel zu 200 mm steigert die Ausgabe pro Wafer, passt Prozesse an Silizium-Fabs an und ermöglicht eine kosteneffektive Mikro-LED- und GaN-Leistungsbauelement-Fertigung, die jetzt von Ennostar, Powerchip und ALLOS priorisiert wird.

Wie beeinflussen Taiwans staatliche Subventionen die MOCVD-Ausrüstungsnachfrage?

Das KI-Brancheninnovationsprogramm erstattet bis zu 50 % der qualifizierten Ausrüstungsausgaben für KI-gestützte Prozessprojekte, verkürzt Amortisationszeiten und beschleunigt die Werkzeugbeschaffung.

Welche Hauptherausforderung begrenzt kleinere Foundries bei der Erweiterung der LED-Epitaxiekapazität?

Hohe Kapitalkosten; Mehrreaktoren-Cluster übersteigen 10 Millionen USD, und der Bedarf an fortschrittlicher Prozessunterstützung schreckt kleinere Akteure trotz robuster Endmarktnachfrage ab.

Seite zuletzt aktualisiert am: