Marktgröße und Marktanteil des südkoreanischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

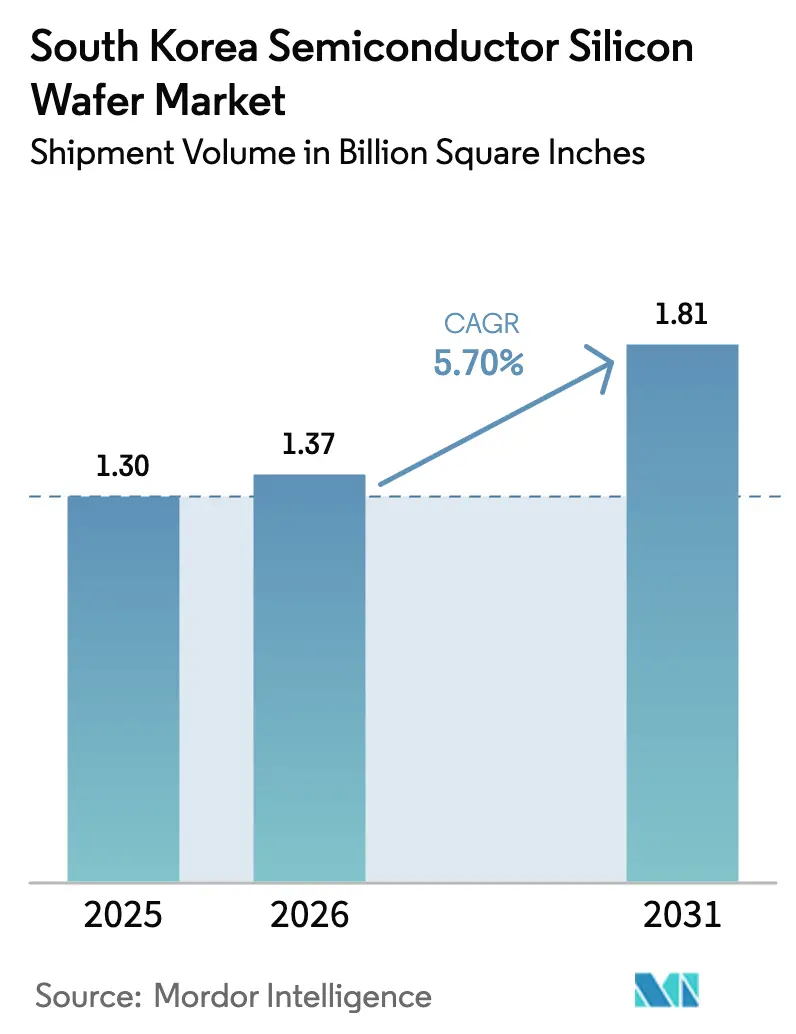

| Marktgröße im Basisjahr (2025) | 1.30 Billion Square Inches |

| Marktvolumen (2026) | 1.37 Billion Square Inches |

| Marktvolumen (2031) | 1.81 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Halbleiter-Siliziumwafer-Marktes durch Mordor Intelligence

Die Marktgröße des südkoreanischen Halbleiter-Siliziumwafer-Marktes wurde im Jahr 2025 auf 1,30 Milliarden Quadratzoll geschätzt und soll von 1,37 Milliarden Quadratzoll im Jahr 2026 auf 1,81 Milliarden Quadratzoll bis 2031 wachsen, bei einer CAGR von 5,70 % während des Prognosezeitraums (2026–2031). HBM-getriebene Nachfrage, der Bau von Mega-Fabs und politische Anreize heben den Waferverbrauch auf strukturell höhere Niveaus. SK Hynix sicherte sich 2025 62 % des globalen HBM-Marktes, während Samsung HBM4 Anfang 2026 für NVIDIAs Rubin-Plattform qualifizierte und damit mehrjährige Aufträge sicherte, die Prime-300-mm-Versorgung binden. Die Spot-DDR5-Preise vervierfachten sich zwischen September 2025 und Anfang 2026, was auf eine strukturelle Knappheit hinweist, die eine nachhaltige Waferbeschaffung unterstützt. Gleichzeitig erweiterte das K-Chips-Gesetz die Steuergutschriften bis 2031 und lockerte Zonenvorschriften, was Fab-Zeitpläne beschleunigt und den Siliziumbedarfs verstärkt. Steigende Elektrifizierung im Automobilbereich und SiC-auf-Silizium-Hybride fügen einen neuen Wachstumsvektor für Spezialsubstrate hinzu, obwohl die Abhängigkeit von chinesischem Polysilizium als Ausgangsmaterial und steigende Stromkosten das Aufwärtspotenzial begrenzen.

Wichtigste Erkenntnisse des Berichts

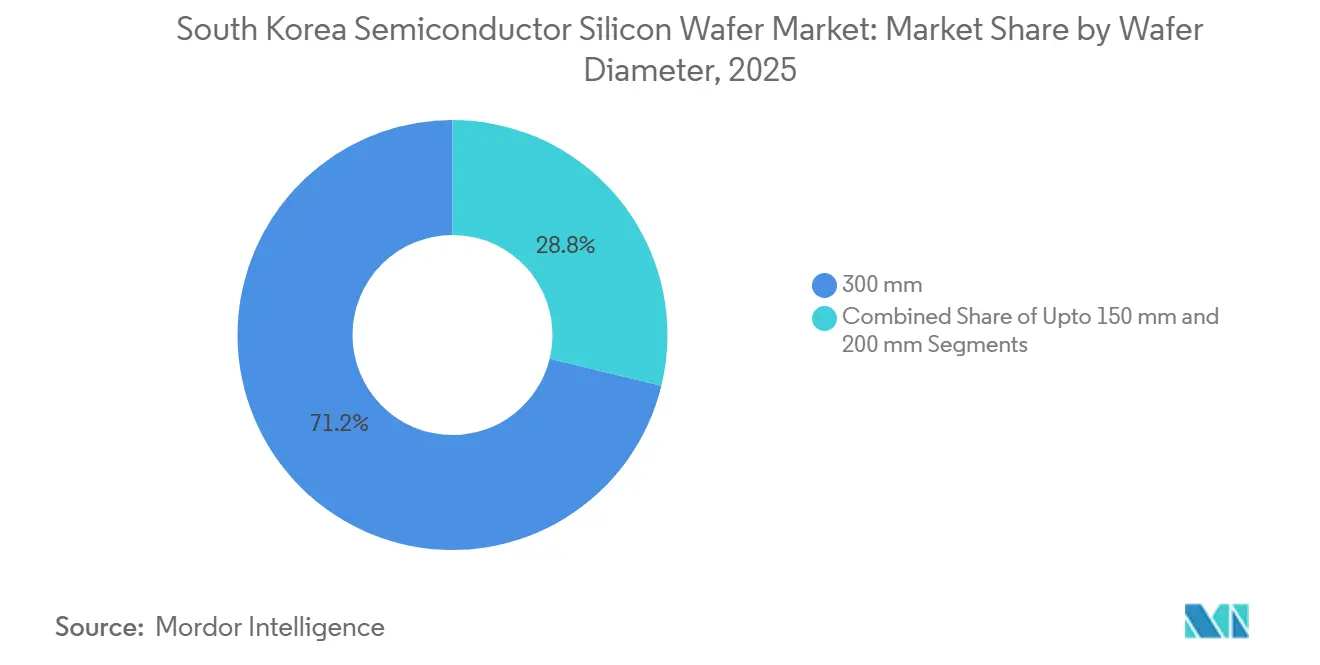

- Nach Waferdurchmesser hielt das 300-mm-Segment im Jahr 2025 einen Marktanteil von 71,20 % am südkoreanischen Halbleiter-Siliziumwafer-Markt und soll bis 2031 mit einer CAGR von 6,66 % wachsen.

- Nach Halbleiterbauelementtyp führten Logikbauelemente mit einem Umsatzanteil von 35,41 % im Jahr 2025, während Speicher mit einer CAGR von 6,29 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Wafertyp dominierten polierte Prime-Wafer mit 73,32 % der Marktgröße des südkoreanischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025, und Silizium-auf-Isolator-Substrate wachsen mit einer CAGR von 6,58 % bis 2031.

- Nach Endverbraucher entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Volumenanteil von 39,45 %, während Automobilanwendungen zwischen 2026 und 2031 mit einer CAGR von 6,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der Foundry-Investitionen durch Samsung und SK Hynix | +2.1% | National, konzentriert in Pyeongtaek, Yongin, Cheongju | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für den Ausbau von 300-mm-Fabs | +1.3% | National, mit Ausstrahlungseffekten auf regionale Ausrüstungscluster | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu fortschrittlichen Logikknoten, die ultraflache Prime-Wafer erfordern | +1.0% | National, Foundry-Zonen Pyeongtaek und Hwaseong | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Leistungselektronik für Automobile und Nachfrage nach SiC-auf-Silizium-Hybriden | +0.8% | National, mit früher Einführung in Bucheon und Gumi | Langfristig (≥ 4 Jahre) |

| Steigende Inlandsnachfrage nach Chiplet-Interposer-Wafern | +0.4% | National, fortschrittliche Packaging-Hubs | Mittelfristig (2–4 Jahre) |

| Entstehung von Smart-Factory-Wafer-Reclaim-Diensten | +0.2% | National, industrielle Automatisierungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Foundry-Investitionen durch Samsung und SK Hynix

SK Hynix fügte im Februar 2026 KRW 21,6 Billionen (USD 15,4 Milliarden) zur Finanzierung von Yongin Phase 1 hinzu, wodurch die Gesamtausgaben für Phase 1 auf KRW 31 Billionen (USD 22,1 Milliarden) stiegen und die Eröffnung des Reinraums auf Februar 2027 vorgezogen wurde.[1]Jieun Han, „SK Hynix fügt KRW 21,6 Billionen zum Yongin-Phase-1-Budget hinzu,” yna.co.kr Der 4,16 Millionen m² große Campus plant vier Hochvolumen-Fabs und strebt kumulative Ausgaben von KRW 600 Billionen (USD 428,6 Milliarden) bis 2050 an.[2]Se-jong Gab, „600-Billionen-Won-Yongin-Projekt zur Steigerung der monatlichen Waferkapazität,” sedaily.com Samsung startete Pyeongtaek Linie 5 Ende 2025 neu, mit mehr als KRW 60 Billionen (USD 42,9 Milliarden), die für HBM4 und 2-nm-Logik vorgesehen sind. Zusammen fügen diese Mega-Fabs bis 2030 rund 200.000 Wafer pro Monat hinzu, was die bisherigen DRAM-Volumina bei weitem übertrifft und Lieferanten zwingt, mehrjährige Kristallziehungserweiterungen abzustimmen.

Staatliche Subventionen für den Ausbau von 300-mm-Fabs

Das K-Chips-Gesetz vom Juli 2024 erhöhte die Steuergutschriften auf 20 % für große Unternehmen und 30 % für KMU und verlängerte die Förderfähigkeit bis 2031. In Verbindung mit dem Nationalen Gesetz über fortschrittliche strategische Industrien stiegen die Geschossflächenzahlen auf 490 % und die zulässige Gebäudehöhe auf 150 m, was SK Hynix ermöglichte, die Yongin-Reinräume um etwa das 1,5-Fache zu vergrößern. Bevorzugte Netzanschlüsse sicherten 9 GW der für den Erstphasenbetrieb erforderlichen 15 GW. Diese Maßnahmen reduzieren die Kapitalintensität pro Wafer, gewährleisten mehrjährige Beschaffungstransparenz für Waferhersteller und stärken das Investitionsschwungrad des südkoreanischen Halbleiter-Siliziumwafer-Marktes.

Verlagerung hin zu fortschrittlichen Logikknoten, die ultraflache Prime-Wafer erfordern

Samsung strebt bis Ende 2026 21.000 Wafer-Starts pro Monat bei 2 nm an, obwohl die Ausbeuten unter 40 % bleiben. Niedrige Ausbeuten erhöhen den Waferverbrauch pro gutem Die, und High-NA-EUV-Werkzeuge erfordern eine Gesamtdickenvariation unter 0,15 µm, was die qualifizierte Versorgung auf Shin-Etsu, SUMCO und SK Siltron beschränkt. SK Hynix führte High-NA-EUV im September 2025 in seiner Icheon-M16-Anlage ein, und Samsung plant den Einsatz in Pyeongtaek Linie 5 für die 1,4-nm-Entwicklung. Die Verlagerung hin zu fortschrittlichen Knoten begünstigt daher Lieferanten, die ultraflache Prime-Wafer mit minimalen Randausschlusszonen liefern können, was Zweitanbieter unter Druck setzt, entweder ihre Kristallziehungs- und Polierausrüstung aufzurüsten oder das Hochpreissegment zu verlassen, und damit die Versorgungsbasis um SUMCO, Shin-Etsu und SK Siltron konsolidiert.

Wachstum in der Leistungselektronik für Automobile und Nachfrage nach SiC-auf-Silizium-Hybriden

SK Key Foundry begann im ersten Halbjahr 2026 mit der Produktion von SiC-Substraten für Elektrofahrzeug-Wechselrichter, während onsemi seine Bucheon-Linie auf über 1 Million Wafer pro Jahr ausweitete. Die Einführung von Power-SOI weitete sich aus, als Automobilhersteller 800-V-Batterien übernahmen und dabei die niedrigen Schaltverluste von SOI nutzten. Obwohl die Versorgung mit reinen SiC-Wafern weiterhin begrenzt ist, bieten SiC-auf-Silizium-Hybride kosteneffektive Wege und positionieren den Automobilbereich als das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,34 % bis 2031. Die Reife des Segments hängt jedoch davon ab, die Ausbeute-Herausforderungen bei SiC-Substraten zu lösen und die epitaxiale Abscheidekapazität zu skalieren, beides bleibt 2026 ein Engpass.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Polysilizium-Ausgangsmaterialimporte aus China | -0.9% | National, mit Lieferkettenexposition gegenüber der Xinjiang-Region | Kurzfristig (≤ 2 Jahre) |

| Volatile Stromkosten angesichts von Klimaneutralitätszielen | -0.7% | National, akut in den Clustern Pyeongtaek und Yongin | Mittelfristig (2–4 Jahre) |

| Technologielücke bei der 450-mm-F&E-Finanzierung | -0.3% | National, mit begrenzter Konsortialbeteiligung | Langfristig (≥ 4 Jahre) |

| Hohe Markteintrittsbarrieren für Anbieter von Kristallziehungsanlagen | -0.2% | National, konzentriert bei etablierten Lieferanten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration der Polysilizium-Ausgangsmaterialimporte aus China

China war 2024 für etwa 80 % der weltweiten Polysiliziumproduktion verantwortlich, wobei Hersteller aus Xinjiang die kostengünstige Versorgung dominierten, während Südkoreas Inlandsproduktion, angeführt von OCI, nicht ausreichte, um den Bedarf an Wafer-Reinheitsanforderungen im großen Maßstab zu decken. Für südkoreanische Waferhersteller bedeutet dies ein Beschaffungsrisiko: Jede Unterbrechung der Xinjiang-Versorgung würde eine Verlagerung zu teureren japanischen oder deutschen Ausgangsmaterialien erzwingen, was die Kristallziehungskosten um geschätzte 15–20 % erhöhen und die Bruttomargen in einem Markt erodieren würde, in dem die Waferpreisgestaltung weitgehend durchgereicht wird. Der inländische Produzent OCI kann die Lücke nicht schnell schließen, und die Qualifizierung alternativer hochreiner Ausgangsmaterialien dauert mehr als 18 Monate, was die kurzfristige Waferproduktion dämpft und die prognostizierte CAGR um 0,9 Prozentpunkte reduziert.

Volatile Stromkosten angesichts von Klimaneutralitätszielen

Die Industriestromtarife stiegen von 2021 bis 2025 um 75 % und erreichten 2025 179,2 Won/kWh. Die jährliche Stromrechnung von Samsung Electronics erreichte etwa KRW 3,26 Billionen (USD 2,3 Milliarden), während die von SK Hynix etwa KRW 1,17 Billionen (USD 836 Millionen) betrug, wobei die Waferherstellung den Großteil des Verbrauchs ausmachte.[3]Korea Times-Mitarbeiter, „Halbleiterunternehmen stehen vor Stromengpass, da Stromkosten steigen,” koreatimes.co.kr Der Yongin-Cluster benötigt bei vollständigem Ausbau 15 Gigawatt, doch bis 2025 waren nur 9 Gigawatt gesichert, was zur Abhängigkeit von Dieselgeneratoren oder Netzausbauvorhaben zwingt, die KRW 2–3 Billionen (USD 1,4–2,1 Milliarden) an Infrastrukturkosten verursachen. Erhöhte Energiekosten und drohende CO₂-Abgaben könnten die Markt-CAGR bis 2031 um 0,7 Prozentpunkte reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Das 300-mm-Segment festigt den Schwung bei fortschrittlichen Knoten

Die 300-mm-Kategorie erfasste 2025 71,20 % des Marktanteils des südkoreanischen Halbleiter-Siliziumwafer-Marktes, was ihren Status als Arbeitspferd für HBM und 2-nm-Logik widerspiegelt. Samsung produzierte 2026 etwa 8,175 Millionen 300-mm-DRAM-Wafer, das 1,28-Fache von SK Hynix's 6,39 Millionen, was die Skalenführerschaft unterstreicht. HBM4-Stapel verbrauchen pro Gigabyte fast dreimal so viel Waferfläche wie DDR5, sodass selbst gleichbleibende Stücklieferungen zu steigenden Substratvolumina führen. SUMCOs Entscheidung, sein 200-mm-Werk in Miyazaki bis Ende 2026 zu schließen, unterstreicht den strukturellen Schwenk zu 300-mm-Linien.

Der Einsatz von High-NA-EUV zementiert den 300-mm-Vorteil, da das Werkzeugökosystem und die Sub-30-nm-Nanotopographieanforderungen nur von wenigen Lieferanten erfüllt werden. Die Marktgröße des südkoreanischen Halbleiter-Siliziumwafer-Marktes für Durchmesser unter 150 mm schrumpft weiter und ist auf Nischen-Hochspannungsbauelemente beschränkt. Mit dem Hochfahren der Mega-Fabs bilden Logistik- und Ofenkapazitäten natürliche Barrieren, die den Durchmessermix langfristig um 300 mm konsolidieren.

Nach Halbleiterbauelementtyp: Logiknachfrage multipliziert den Durchsatz

Logikwafer führten das Volumen 2025 mit 35,41 % an, gespeist durch Samsungs KI-Beschleuniger-Auftragsbuch im Wert von KRW 23 Billionen (USD 16,4 Milliarden) und den 2-nm-Hochlauf. Ausbeuten unter 40 % erhöhen die Wafer-Starts und verstärken den Prime-Substratbedarf. Speicher bleibt der größte absolute Verbraucher aufgrund von SK Hynix's 62 % HBM-Anteil, doch seine CAGR liegt knapp hinter der Logik.

Analog- und Diskret-Segmente bedienen Automobil-, Industrie- und Leistungsumwandlungsanwendungen, mit Wachstum, das an Elektrifizierung und Wechselrichter für erneuerbare Energien gebunden ist. Diese Bauelemente verwenden typischerweise 200-mm- oder kleinere Wafer, was mit SUMCOs strategischem Rückzug aus der 200-mm-Produktion übereinstimmt und eine schrittweise Migration zu 300 mm für Kosteneffizienz in hochvolumigen Analoglinien nahelegt. Diese Konvergenz erhöht die gemischte Wafernachfrage und stellt sicher, dass der südkoreanische Halbleiter-Siliziumwafer-Markt weiterhin hochmargige fortschrittliche Knoten mit kostenempfindlichen Legacy-Linien ausbalanciert.

Nach Wafertyp: Polierte Prime-Wafer verankern das Volumen, während SOI aufsteigt

Polierte Prime-Wafer dominierten 73,32 % der Lieferungen 2025, gestützt durch DRAM- und Mainstream-Logikzyklen. Silizium-auf-Isolator gewinnt jedoch mit einer CAGR von 6,58 % die Wachstumskrone, angetrieben durch RF-SOI in 5G-Basisstationen und Power-SOI in Elektrofahrzeug-Antriebssträngen. Epitaxiale Wafer, die eine dünne kristalline Schicht aufweisen, die auf einem Massensubstrat aufgewachsen ist, werden in fortschrittlichen CMOS-Bildsensoren und bestimmten Leistungsbauelementen eingesetzt, wobei die Nachfrage an Smartphone-Kamera-Upgrades und Automobil-LiDAR-Systeme gebunden ist. Spezial-Silizium, einschließlich hochohmiger und sensorklassiger Substrate, adressiert Nischenmärkte wie strahlungsharte Elektronik und MEMS-Beschleunigungssensoren, mit Premiumpreisen, aber begrenzten Volumina.

Die strategische Dynamik liegt im Margendifferenzial: Polierte Prime-Wafer konkurrieren weitgehend über Kosten und Lieferzuverlässigkeit, mit Preisdruck durch Volatilität bei chinesischem Polysilizium, während SOI- und epitaxiale Substrate durch geistiges Eigentum bei Schichttransferprozessen und Defektengineering Wert schaffen. Da Substrat-Engineering zu einem Differenzierungshebel wird, wächst der südkoreanische Halbleiter-Siliziumwafer-Markt im Zusammenhang mit SOI schneller als der Gesamtmarkt.

Nach Endverbraucher: Unterhaltungselektronik dominiert, während Automobil aufsteigt

Unterhaltungselektronik machte 2025 39,45 % der Nachfrage aus, angetrieben durch KI-fähige Smartphones und PCs, die 3-nm-Anwendungsprozessoren und Multi-Kamera-Module integrieren. Automobilvolumina verzeichnen zwar ein geringeres absolutes Niveau, aber das stärkste Wachstum mit jährlich 6,34 % bis 2031, die schnellste Rate unter allen Endverbrauchersegmenten. Innerhalb der Unterhaltungselektronik blieb die Nachfrage nach Mobilgeräten und Smartphones trotz Sättigung bei den Stücklieferungen robust, da Flaggschiff-Geräte fortschrittliche Anwendungsprozessoren auf 3-nm- und 2-nm-Knoten, HBM-bestückte KI-Beschleuniger für On-Device-Inferenz und Multi-Kamera-Arrays integrierten, die epitaxiale Wafer für CMOS-Bildsensoren erfordern.

Industrie- und Telekommunikationssegmente wachsen stetig und nutzen Analog-, Sensor- und RF-SOI-Wafer. Der Aufstieg des Automobilsektors verlagert Substratportfolios hin zu SiC-Hybriden und hochohmigem SOI und verbreitert den Lieferantenmix im südkoreanischen Halbleiter-Siliziumwafer-Markt. Die Endverbrauchersegmentierung zeigt damit einen Übergang von volumengetriebener Unterhaltungselektronik hin zu wertgetriebenen Automobil- und Industrieanwendungen, bei denen Substratspezifikationen, Zuverlässigkeitsstandards und Lokalisierung der Lieferkette die Beschaffungsentscheidungen und den Wafertyp-Mix zunehmend beeinflussen.

Geografische Analyse

Die südkoreanische Wafernachfrage ist stark konzentriert. Der 4,16 Millionen m² große Komplex in Yongin könnte bis 2050 KRW 600 Billionen (USD 428,6 Milliarden) anziehen und HBM-Kapazitätserweiterungen verankern, die erhebliche 300-mm-Versorgung absorbieren. Pyeongtaek, bereits bei 2,89 Millionen m², sah Samsung Ende 2025 den Bau von Linie 5 neu starten, was auf weiteren Prime-Waferbedarf hindeutet, sobald die Linie 2028 in Betrieb geht. Cheongju's M15X und Icheon's High-NA-EUV-Linien verschärfen den gleichzeitigen Versorgungsbedarf, belasten die Just-in-Time-Logistik und erhöhen die Lagerbestände.

Infrastrukturbeschränkungen überschatten diese Konzentration. Yongin benötigt noch 6 GW zusätzliche Elektrizität, während Wasserzuteilungen aus dem Han-Fluss-Becken mit konkurrierenden Industrieansprüchen konfrontiert sind. Politische Anpassungen erhöhten die Zonierungsobergrenzen, verbesserten den Durchsatz pro Grundstück, verstärkten aber das Einzelstandortrisiko bei Strom- oder Wasserausfällen. Diese geografischen Realitäten prägen den Rhythmus der Waferbeschaffung und unterstreichen die Bedeutung diversifizierter Reclaim- und Lagerstrategien für Fabs.

Internationale Verflechtungen bleiben entscheidend. Importe von chinesischem Polysilizium und japanischen Kristallziehungsanlagen überschneiden sich mit Exporten fertiger Wafer zu südostasiatischen OSAT-Hubs. US-amerikanische Section-232-Untersuchungen und neue Polysiliziumzölle erhöhen die Beschaffungsunsicherheit und veranlassen koreanische Lieferanten, europäische und nordamerikanische Ausgangsmaterialien zu erschließen. GlobalWafers' Texas-Expansion bietet einen alternativen nordamerikanischen Knotenpunkt, doch der südkoreanische Halbleiter-Siliziumwafer-Markt behält eine national geprägte Identität, die durch Mega-Cluster-Ökonomie und lokale Ökosystemdichte definiert wird.

Wettbewerbslandschaft

SK Siltron, SUMCO und Shin-Etsu halten den Großteil der 300-mm-Prime-Kapazität und verleihen dem Markt ein moderates Konzentrationsprofi. SK Siltron trat 2025 in Verkaufsgespräche mit Doosan bei einer Bewertung von KRW 5 Billionen (USD 3,6 Milliarden) ein, während gleichzeitig KRW 1,7 Billionen (USD 1,2 Milliarden) für eine dritte Gumi-300-mm-Linie im Jahr 2026 und KRW 640 Millionen (USD 457 Millionen) für die SiC-Produktion in Bay City budgetiert wurden, was die strategische Spannung zwischen Veräußerung und Expansion unterstreicht. SUMCOs Schließung seines Miyazaki-200-mm-Standorts bis Ende 2026 veranschaulicht einen vollständigen Schwenk zu 300-mm-KI-Wafern.

In Spezialnischen konkurrieren Soitec, GlobalWafers und Siltronic um SOI- und epitaxiale Anteile. GlobalWafers eröffnete im Mai 2025 seine Texas-Phase-1-Fab als Teil einer ersten Tranche von USD 3,5 Milliarden und schafft damit Optionalität für koreanische Kunden, die geopolitische Risiken absichern. Siltronics Singapur-Inbetriebnahme im Jahr 2024 stärkt die regionale Versorgung, aber Kapazitätserweiterungen bleiben ungleichmäßig aufgrund von Ofenvorlaufzeiten von mehr als 18 Monaten.

Aufkommende Chancen liegen in Reclaim, Chiplet-Interposern und SiC-Hybriden. Reclaim entspricht ESG-Imperativen, ist aber in Korea im Vergleich zu Taiwan und Japan unterentwickelt. Chiplet-Interposer-Wafer erfordern Ultraflachheit und TSV-Präzision, die nur wenige in großem Maßstab liefern können, während SiC-auf-Silizium-Hybride Kosten und Leistung für EV-Leistungsmodule verbinden. Kapitalbarrieren von USD 10 Millionen pro 300-mm-Ofen und langwierige Qualifizierungszyklen schrecken neue Marktteilnehmer ab und sichern den etablierten Unternehmen günstige Wettbewerbspositionen in der südkoreanischen Halbleiter-Siliziumwafer-Branche.

Marktführer der südkoreanischen Halbleiter-Siliziumwafer-Branche

SK Siltron Co. Ltd.

SUMCO Corporation

Shin-Etsu Handotai Co., Ltd.

GlobalWafers Co., Ltd.

Siltronic AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SK Hynix verpflichtete sich zu einer zusätzlichen Finanzierung von KRW 21,6 Billionen (USD 15,4 Milliarden) für Yongin Phase 1 und verlegte die Reinraumeröffnung auf Februar 2027.

- Februar 2026: Samsung und SK Hynix begannen beide mit der Massenproduktion von HBM4, wobei Samsung für NVIDIA Rubin qualifizierte und SK Hynix auf 12-lagige Stapel abzielte.

- Januar 2026: Samsung veröffentlichte vorläufige Q4-2025-Umsätze von KRW 93 Billionen (USD 66,4 Milliarden) und ein Betriebsergebnis von KRW 20 Billionen (USD 14,3 Milliarden) auf Basis der Speicherstärke.

- November 2025: Samsung nahm den Bau von Pyeongtaek Linie 5 wieder auf und budgetierte über KRW 60 Billionen (USD 42,9 Milliarden) für HBM4- und Logikkapazität.

- November 2025: SK Hynix skizzierte einen potenziellen langfristigen Plan von KRW 600 Billionen (USD 428,6 Milliarden) für den Yongin-Cluster.

Berichtsumfang des südkoreanischen Halbleiter-Siliziumwafer-Marktes

Der südkoreanische Halbleiter-Siliziumwafer-Markt bezieht sich auf die Branche, die sich auf die Produktion, den Vertrieb und die Nutzung von Siliziumwafern für Halbleiterbauelemente konzentriert.

Der Bericht über den südkoreanischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm und 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret und Sonstige), Wafertyp (Prime, Poliert, Epitaxial, SOI und Spezial-Silizium) sowie Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil und Sonstige). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen |

| Prime |

| Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hochohmig, Leistung, Sensorklasse) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucheranwendungen |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Sonstige Halbleiterbauelementtypen | ||

| Nach Wafertyp | Prime | |

| Poliert | ||

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hochohmig, Leistung, Sensorklasse) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucheranwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den südkoreanischen Halbleiter-Siliziumwafer-Markt im Jahr 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 1,81 Milliarden Quadratzoll erreicht.

Welcher Waferdurchmesser hat den größten Anteil in Südkorea?

Das 300-mm-Segment hielt 2025 71,20 % des nationalen Volumens und dominiert weiterhin.

Wie schnell wird die Wafernachfrage im Automobilbereich bis 2031 wachsen?

Automobilanwendungen wachsen mit einer CAGR von 6,34 %, der schnellsten Rate unter allen Endverbrauchersegmenten.

Welche politischen Instrumente unterstützen den Bau neuer Fabs in Südkorea?

Das K-Chips-Gesetz verlängert Steuergutschriften von bis zu 20–30 % und das Nationale Gesetz über fortschrittliche strategische Industrien lockert Zonenvorschriften, was die Kapitalkosten pro Wafer senkt und den Ausbau beschleunigt.

Seite zuletzt aktualisiert am: